Taille et part du marché de l'assurance automobile en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

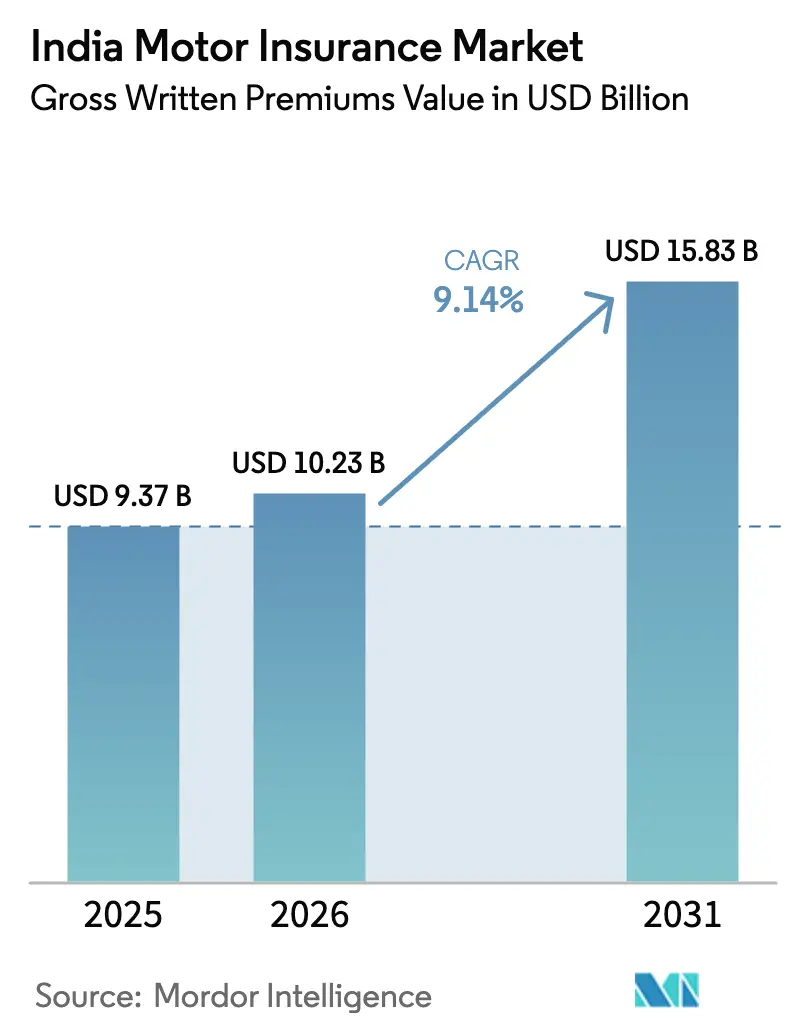

| Taille du marché de l'année de base (2025) | 9.37 Milliards de dollars |

| Taille du Marché (2026) | 10.23 Milliards de dollars |

| Taille du Marché (2031) | 15.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile en Inde par Mordor Intelligence

La taille du marché de l'assurance automobile en Inde, en termes de valeur des primes brutes émises, devrait passer de 9,37 milliards USD en 2025 à 10,23 milliards USD en 2026 et atteindre 15,83 milliards USD d'ici 2031, à un TCAC de 9,14 % sur la période 2026-2031.

Les obligations réglementaires qui élargissent la couverture tiers, soutiennent la production de nouveaux véhicules et accélèrent la distribution numérique façonnent le mix produit et les stratégies de tarification en 2026. Les assureurs privilégient l'accès aux flottes commerciales mal desservies et aux districts semi-urbains, tout en renforçant les contrôles des sinistres pour compenser les pressions liées aux pertes induites par la fraude. Les polices tiers restent dominantes en raison des exigences légales et de la sensibilité aux prix, bien que les couvertures tous risques gagnent du terrain à mesure que les risques climatiques génèrent davantage de sinistres pour dommages propres. Les parcours numériques s'accélèrent grâce à la place de marché Bima Sugam soutenue par l'Autorité de réglementation et de développement des assurances de l'Inde (IRDAI), qui standardise la comparaison, l'émission et la gestion des polices automobile.

Points clés du rapport

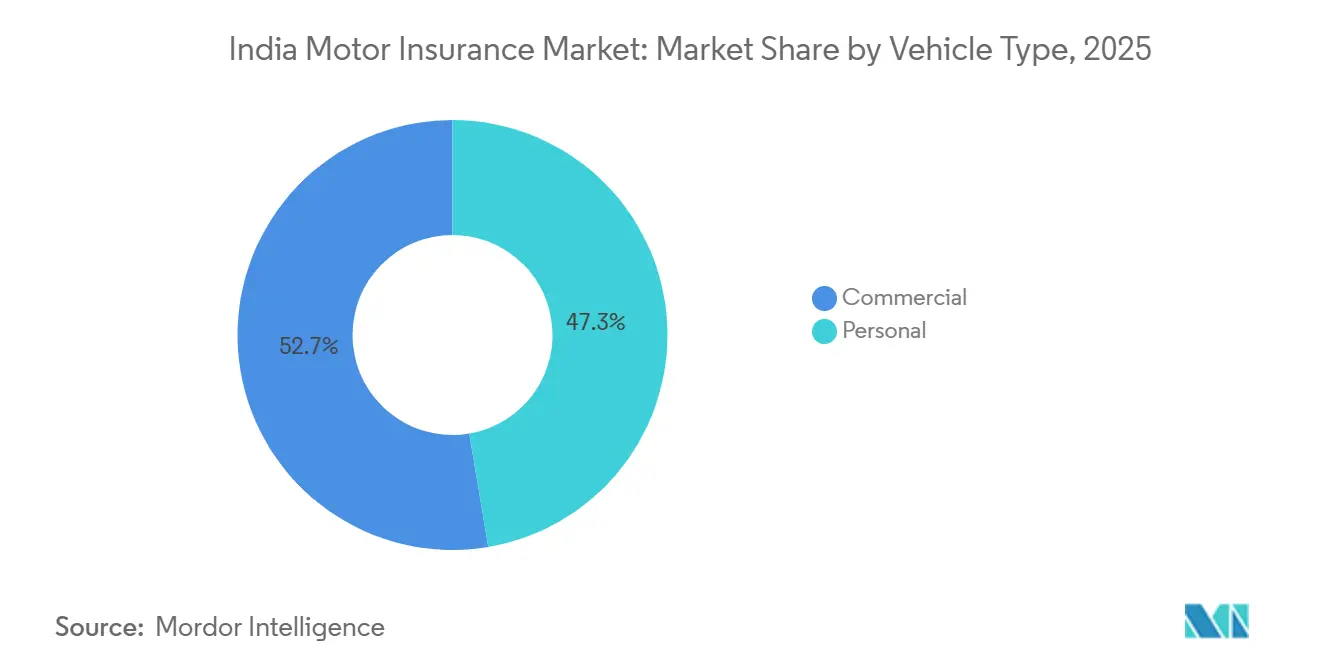

- Par type de véhicule, les véhicules personnels (deux-roues) représentaient 47,34 % de la part du marché de l'assurance automobile en Inde en 2025, tandis que les véhicules commerciaux devraient se développer à un TCAC de 11,33 % jusqu'en 2031.

- Par type d'assurance, la couverture tiers détenait 66,34 % de la part du marché de l'assurance automobile en Inde en 2025, tandis que la couverture tous risques devrait croître à un TCAC de 12,35 % jusqu'en 2031.

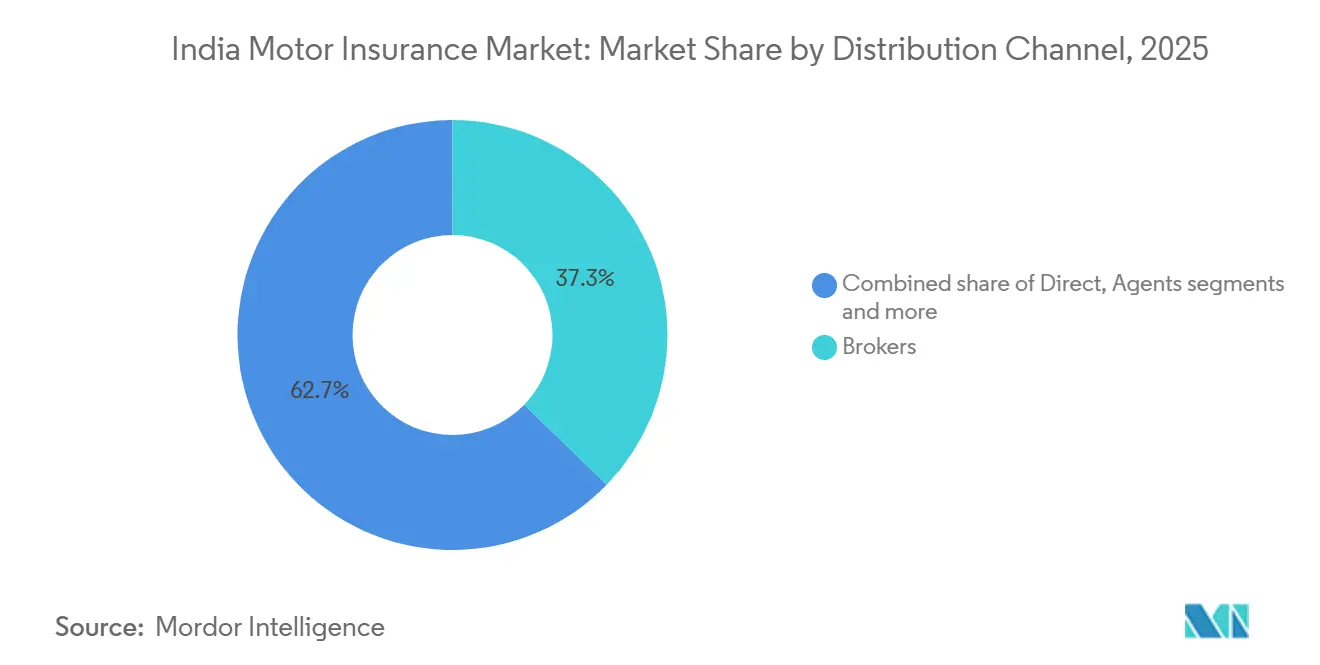

- Par canal de distribution, les courtiers représentaient 37,26 % de la part du marché de l'assurance automobile en Inde en 2025, et les canaux numériques directs devraient croître à un TCAC de 13,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'assurance automobile en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la possession de véhicules et croissance des ventes de nouveaux véhicules | +2.8% | National, avec des gains maximaux dans les villes de niveau 2/niveau 3 | Moyen terme (2 à 4 ans) |

| Couverture tiers obligatoire en vertu de la loi sur les véhicules à moteur et application par l'IRDAI | +1.9% | Application nationale concentrée dans les centres urbains avec intégration numérique. | Court terme (≤ 2 ans) |

| Distribution numérique et plateformes d'agrégateurs élargissant la portée | +1.5% | Niveau 1 urbain initialement, se diffusant vers les niveaux 2/niveau 3 | Court terme (≤ 2 ans), Moyen terme (2 à 4 ans) |

| Demande accrue de couverture tous risques face aux événements de sinistres liés au climat | +1.7% | Couloirs côtiers et États du Nord sujets aux inondations | Moyen terme (2 à 4 ans) |

| Pilotes d'assurance basée sur l'usage par télématique bénéficiant d'un soutien réglementaire | +0.9% | Métropoles en premier, s'étendant aux pôles commerciaux | Long terme (≥ 4 ans) |

| Micro-assurance automobile intégrée via des partenariats avec des plateformes de covoiturage/commerce électronique | +0.7% | Pôles d'économie à la demande urbains de niveau 1 et niveau 2 | Moyen terme (2 à 4 ans), Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la possession de véhicules et croissance des ventes de nouveaux véhicules

La solidité de la production et les lancements de nouveaux modèles soutiennent les flux de primes à mesure que les ajouts de véhicules se poursuivent au cours de l'exercice 2025-2026. La production automobile domestique de l'Inde au cours de l'exercice 2024-2025 a atteint 3,10 crore d'unités, portée par 1,96 crore de deux-roues et 43,02 lakh de véhicules de tourisme, signalant un flux durable d'actifs assurables [1]Source : SIAM, « Performance des ventes de l'industrie automobile en septembre 2025 et au T2 (juillet–septembre 2025) », SIAM.IN. La dynamique des nouvelles ventes au T2 de l'exercice 2025-2026 comprenait une croissance de 8,3 % en glissement annuel des ventes de véhicules commerciaux à 2,39,781 unités et une hausse de 7,4 % des volumes de deux-roues, renforçant l'expansion des primes à court terme. Chaque immatriculation est liée à la couverture tiers obligatoire en vertu de la législation automobile en vigueur, traduisant l'activité des salles d'exposition en émission de polices de base et soutenant le marché de l'assurance automobile en Inde[2]Source : Ministère des Transports routiers et des Autoroutes, « Rapport annuel 2024-25 », Ministère des Transports routiers et des Autoroutes, morth.nic.in. Le marché de l'assurance automobile en Inde bénéficie également du préchargement des primes dans les couvertures tiers à long terme pour les nouveaux véhicules, ce qui redirige les incitations annuelles d'engagement vers des ventes additionnelles de couvertures tous risques. La politique industrielle, notamment le programme d'incitation liée à la production (PLI) du Ministère des Industries lourdes avec une enveloppe de 25 938 crore INR (3,03 milliards USD), catalyse la capacité d'approvisionnement domestique et renforce la base assurable tout au long de la période du plan en cours.

Couverture tiers obligatoire en vertu de la loi sur les véhicules à moteur et application par l'IRDAI

L'assurance responsabilité civile obligatoire s'applique à tous les véhicules en circulation, garantissant une continuité de couverture même lorsque les budgets des consommateurs sont limités, ce qui ancre le marché de l'assurance automobile en Inde. Le cadre des obligations en matière d'assurance automobile au tiers de l'IRDAI de 2024 demande aux assureurs généraux de souscrire un volume accru de véhicules de transport de marchandises et de transport de passagers, en concentrant concrètement les efforts sur les segments présentant des lacunes persistantes en matière de protection. La capacité d'application s'est améliorée grâce à l'intégration numérique des bases de données de transport, permettant la vérification du statut d'assurance au point d'utilisation et lors des contrôles de conformité. Les liens avec les programmes de traitement d'urgence pour les victimes d'accidents de la route créent des incitations supplémentaires à la conformité en connectant la couverture à des parcours de soins sans avance de frais soutenus par des fonds dédiés. Ces mesures concentrent la croissance à court terme sur le marché de l'assurance automobile en Inde, notamment au sein des flottes commerciales qui présentaient historiquement des taux de non-assurance plus élevés.

Distribution numérique et plateformes d'agrégateurs élargissant la portée

Le déploiement en avril 2024 de la place de marché électronique d'assurance Bima Sugam standardise la découverte et l'achat de polices, réduisant les frictions d'acquisition pour les assureurs et améliorant l'accès des clients dans les villes de moindre importance[3]Source : IRDAI, « Bima Sugam - Place de marché électronique d'assurance », IRDAI.GOV.IN. Les canaux numériques directs, notamment les portails des assureurs et les agrégateurs web réglementés, devraient dépasser la croissance de la distribution par agents jusqu'en 2030, renforçant la portée multicanal du marché de l'assurance automobile en Inde. Les normes évolutives de l'IRDAI en matière de distribution et d'intégration concernant les personnes de vente au point de vente (PoSP) et l'intégration des agrégateurs de comptes permettent la vérification d'identité à distance et les parcours sans papier, ce qui réduit les délais de traitement et soutient les économies d'échelle pour les assureurs. Les assureurs généraux du secteur public bénéficient du soutien gouvernemental pour adopter le règlement des sinistres piloté par l'IA pour les dommages propres automobiles, ce qui peut améliorer la satisfaction client et le débit tout en limitant les pertes opérationnelles[4]Source : PIB, « La ministre des Finances de l'Union a également souligné le besoin urgent de transformation numérique dans tous les PSGIC pour améliorer la prestation de services et l'efficacité » PIB.GOV.IN. À mesure que le comportement numérique se répand au-delà des métropoles, le marché de l'assurance automobile en Inde accède à une nouvelle demande de niveau 2 et niveau 3 grâce à des interfaces localisées et des flux d'applications simplifiés.

Demande accrue de couverture tous risques face aux événements de sinistres liés au climat

Le profil de risque climatique de l'Inde continue de générer des sinistres dommages propres en raison des inondations et des pluies cycloniques affectant les véhicules garés en plein air ou dans des zones basses, ce qui attire l'attention sur la couverture tous risques dans le marché de l'assurance automobile en Inde. En 2024, des épisodes de précipitations extrêmes dans les États du nord, notamment le Pendjab et l'Uttarakhand, ont provoqué des pics de sinistres et incité à des mises à niveau de contrats dans les districts sujets aux inondations où les véhicules sont exposés aux infiltrations d'eau et aux dommages électriques. L'utilisation plus large des prévisions basées sur l'impact et l'amélioration des systèmes d'alerte précoce au sein du ministère des Sciences de la Terre contribuent à réduire les pertes humaines et les pertes secondaires, mais les dommages aux biens et aux véhicules lors d'événements graves persistent. Le ministère de l'Intérieur a signalé des améliorations constantes en matière de préparation, mais les chocs climatiques répétés maintiennent une demande de base ferme pour la couverture tous risques dans les États côtiers et riverains du marché de l'assurance automobile en Inde. Ces conditions créent des dynamiques favorables de vente additionnelle pour des garanties complémentaires telles que la protection moteur, la dépréciation zéro et l'assistance routière dans les zones exposées du marché de l'assurance automobile en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Consommateurs sensibles aux prix privilégiant les polices tiers minimales | -1.4% | National ; plus aigu dans les régions rurales et les clusters urbains à faibles revenus | Court terme (≤ 2 ans), Moyen terme (2 à 4 ans) |

| Hausse des sinistres frauduleux gonflant les ratios de sinistres | -1.1% | Couloirs urbains à haute fréquence (Delhi NCR, Mumbai, Bengaluru, Chennai) | Court terme (≤ 2 ans) |

| Résistance à la protection des données ralentissant l'adoption de la télématique | -0.6% | Métropoles et villes de niveau 1 avec une pénétration plus élevée de l'assurance numérique | Moyen terme (2 à 4 ans) |

| Inflation de la chaîne d'approvisionnement en pièces détachées comprimant les marges de souscription | -0.9% | Toute l'Inde ; impact plus marqué sur les marchés dépendants des importations et à forte présence de véhicules électriques | Court terme (≤ 2 ans), Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Consommateurs sensibles aux prix privilégiant les polices tiers minimales

Les contrats au tiers représentaient 66,34 % des polices en 2025, ce qui illustre la manière dont la conformité réglementaire et l'accessibilité financière orientent les choix au sein de larges cohortes de propriétaires sur le marché de l'assurance automobile en Inde. Les mandats d'assurance au tiers à long terme pour les nouveaux véhicules concentrent les primes en amont et réduisent les points de contact annuels, ce qui ralentit la conversion vers la couverture tous risques dans les premières années de possession, où le marché repose sur une dynamique de vente additionnelle. Les obligations rurales fixées par l'IRDAI visent à étendre la couverture dans les gram panchayats, mais ces objectifs peuvent être atteints avec des contrats au tiers à faible marge qui perpétuent une composition axée sur le prix pour le marché de l'assurance automobile en Inde. Les contraintes de revenus et l'application inégale incitent de nombreux propriétaires à se concentrer sur les minimums légaux, ce qui limite une protection plus large dans les segments de véhicules à fréquence d'accidents plus élevée. Les assureurs utilisent des incitations numériques, des garanties complémentaires simplifiées et une communication transparente sur l'expérience sinistres pour encourager les mises à niveau vers la couverture tous risques sur le marché.

Hausse des sinistres frauduleux gonflant les ratios de sinistres

Les sinistres frauduleux font grimper les ratios de sinistres et poussent les ratios combinés au-delà de niveaux viables, ce qui favorise l'adoption de l'analytique et du partage de données entre assureurs sur le marché de l'assurance automobile en Inde. Les directives du cadre de surveillance de la fraude à l'assurance de 2025 imposent des unités dédiées à la lutte contre la fraude et la participation à l'échange d'informations via le Bureau d'information sur l'assurance afin de renforcer la détection sur le marché. Les corridors urbains à forte densité de trafic et à fréquence de sinistres élevée, notamment Delhi NCR, Mumbai et Bengaluru, nécessitent des audits plus rigoureux des réseaux de réparation et une vérification d'identité pour dissuader la fraude organisée. Les assureurs généraux du secteur public mettent en œuvre un règlement des sinistres dommages propres automobiles piloté par l'intelligence artificielle, ce qui réduit les délais de traitement et signale les anomalies de manière plus cohérente à grande échelle sur le marché de l'assurance automobile en Inde. Les ratios de sinistres engagés des compagnies publiques se sont modérés au cours de l'exercice 2024, bien que la pression à la souscription et la gravité des sinistres urbains demeurent des priorités d'exécution actives sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les deux-roues dominent le volume, les véhicules commerciaux accélèrent la croissance

Les véhicules particuliers (deux-roues) détenaient 47,34 % de la part du marché de l'assurance automobile en Inde en 2025, reflétant leur présence significative dans les immatriculations et le volume de primes tant en milieu urbain que rural. La dynamique de production et de ventes s'est poursuivie au cours du deuxième trimestre de l'exercice 2025-2026, où les volumes de deux-roues ont progressé de 7,4 % en glissement annuel, consolidant une large base de polices qui soutient les flux de renouvellement sur le marché. Les exigences d'assurance au tiers à long terme pour les nouveaux deux-roues maintiennent les entrées de primes initiales, mais elles réduisent la fréquence d'engagement annuel et déplacent l'attention vers des ventes additionnelles tous risques programmées sur le marché de l'assurance automobile en Inde. Dans les zones urbaines plus denses, le risque de vol et la fréquence des accidents augmentent généralement l'attrait de la couverture tous risques et des garanties complémentaires, notamment pendant les mois de mousson qui font grimper les sinistres liés aux dommages causés par l'eau. Les assureurs testent des dispositifs de télématique allégée et des incitations via des applications mobiles pour améliorer la conversion vers la couverture dommages propres parmi les propriétaires de deux-roues sur le marché de l'assurance automobile en Inde.

Les véhicules commerciaux devraient constituer la cohorte à la croissance la plus rapide, avec un CAGR de 11,33 % jusqu'en 2031, soutenu par l'expansion logistique et les obligations réglementaires de souscription ciblant les transporteurs de marchandises et de passagers non assurés sur le marché de l'assurance automobile en Inde. Au deuxième trimestre de l'exercice 2025-2026, les ventes de véhicules commerciaux ont progressé de 8,3 % en glissement annuel pour atteindre 2 39 781 unités, élargissant la base de primes pour les opérateurs de flottes et les propriétaires individuels qui nécessitent des plafonds de responsabilité plus élevés et une couverture plus large. Le cadre des obligations de l'IRDAI impose une augmentation de la couverture dans ces catégories, ce qui réduit les poches de non-assurance et améliore le rendement des primes sur le marché. Les tats ont adopté des incitations à la mise à la casse des véhicules comprenant des concessions sur la taxe sur les véhicules à moteur allant jusqu'à 25 % pour les véhicules non commerciaux et 15 % pour les véhicules commerciaux dans de nombreuses juridictions, ce qui soutient le renouvellement des flottes et l'émission de nouvelles polices tout en améliorant la qualité du risque sur le marché de l'assurance automobile en Inde. Les véhicules particuliers ont enregistré 43,02 lakh d'unités au cours de l'exercice 2024-2025, et une part plus élevée de véhicules utilitaires fait augmenter les primes moyennes en raison de valeurs routières plus élevées et des exigences en matière de dispositifs de sécurité sur le marché.

L'adoption des véhicules électriques introduit un sous-segment en croissance qui nécessitera des caractéristiques de couverture liées aux batteries et à la recharge adaptées à des profils de risque distincts dans le secteur de l'assurance automobile en Inde. La pénétration des véhicules électriques dans les nouvelles ventes a atteint 7,66 % en 2024, avec de solides poches d'adoption commerciale telles que Chandigarh et une adoption privée croissante dans plusieurs États, ce qui initie des besoins de diversification de produits pour les propriétaires de véhicules électriques. Les cadres tarifaires pour les véhicules électriques évoluent car l'historique des sinistres, la durabilité des batteries et la maturité du réseau de réparation sont encore en développement pour des modèles actuariels cohérents sur le marché. Le leadership régional en matière d'adoption des véhicules électriques, comme la pénétration plus élevée des voitures électriques au Kerala et le leadership commercial des véhicules électriques à Chandigarh, crée une demande régionale pour des produits spécialisés plus tôt que les moyennes nationales sur le marché de l'assurance automobile en Inde. Les assureurs pilotent des couvertures pour la dégradation des batteries et la responsabilité liée aux infrastructures de recharge, ce qui devient de plus en plus pertinent à mesure que les flottes de véhicules électriques se développent. À terme, la croissance des volumes de véhicules électriques diversifiera la base de primes et modifiera les schémas de sinistres sur le marché.

Par type d'assurance : la couverture tiers domine, la couverture tous risques gagne du terrain

L'assurance au tiers détenait une part de 66,34 % en 2025 et demeure l'épine dorsale du nombre de polices en raison des exigences réglementaires et de la sensibilité des acheteurs aux prix sur le marché de l'assurance automobile en Inde. Le revenu brut de prime directe pour l'assurance automobile au tiers a atteint 60 871,70 crore INR (7,11 milliards USD) au cours de l'exercice 2024-2025, soutenu par les mandats de couverture à long terme et une application ciblée qui stabilisent les entrées de primes sur le marché. Les perfectionnements continus de l'IRDAI en matière de comptabilisation des primes et de reporting des obligations contribuent à maintenir la clarté et la discipline contractuelle dans un segment qui souscrit le risque routier à l'échelle nationale sur le marché. Alors que les compagnies cherchent une croissance équilibrée, elles affinent leurs tactiques de tarification et de renouvellement pour défendre les marges tout en améliorant la rétention sur les cycles de vie des polices sur le marché de l'assurance automobile en Inde. Sur la période de prévision, l'émission de polices pilotée par la conformité devrait continuer à ancrer le marché, même si la composition des produits évolue avec l'exposition climatique et les valeurs des actifs.

L'assurance tous risques devrait croître à un CAGR de 12,35 % entre 2026 et 2031, la perception du risque sur les actifs et la volatilité climatique poussant davantage de propriétaires à rechercher une protection plus large sur le marché de l'assurance automobile en Inde. Les primes dommages propres automobiles ont totalisé 40 435,78 crore INR (4,73 milliards USD) au cours de l'exercice 2024-2025, représentant une part significative des primes de la ligne automobile avec une marge de vente croisée dans les districts à forte exposition du marché. Les pics de demande suivent souvent les prévisions météorologiques extrêmes et les avis d'inondation, notamment dans les États côtiers et riverains où les dommages causés par l'eau aux véhicules sont récurrents sur le marché de l'assurance automobile en Inde. Les pilotes de bac à sable réglementaire permettent des propositions basées sur l'usage qui récompensent le faible kilométrage et le comportement de conduite sûre, ce qui peut améliorer la conversion vers la couverture tous risques parmi les propriétaires privés. Les directives actualisées en matière de cybersécurité en 2025 contribuent à répondre aux préoccupations relatives à la confidentialité qui ont ralenti l'adoption de modèles de tarification basés sur les données sur le marché de l'assurance automobile en Inde.

Par canal de distribution : les courtiers dominent, le numérique direct progresse fortement

Les courtiers ont capturé 37,26 % de la distribution des primes en 2025 et continuent d'ancrer les placements à valeur ajoutée avec un soutien aux sinistres apprécié par les petites flottes et les primo-acheteurs dans les districts semi-urbains du secteur de l'assurance automobile en Inde. Le secteur de l'assurance automobile en Inde s'appuie sur des modèles hybrides où les courtiers et les agents complètent les parcours numériques pour étendre la portée et maintenir la qualité de service pour les sinistres complexes. L'agence corporative via les banques et les partenariats avec les concessionnaires automobiles soutient les flux pour les voitures particulières et les renouvellements de flottes qui nécessitent souvent des plafonds élargis ou des offres groupées de garanties complémentaires, ce qui soutient une croissance de qualité sur le marché de l'assurance automobile en Inde. Les réseaux PoSP permettent l'inscription au dernier kilomètre et sont utilisés pour intégrer des micro-produits automobiles avec des services financiers connexes dans les villages et les petites villes. À mesure que le traitement direct s'améliore, les courtiers adoptent des outils de service numérique qui raccourcissent les délais de traitement et améliorent la transparence sur le marché de l'assurance automobile en Inde.

Les canaux numériques directs comprenant les portails des assureurs, les applications mobiles et les agrégateurs réglementés devraient croître à un CAGR de 13,76 % jusqu'en 2031, ce qui les positionne pour capter une part plus élevée des nouvelles ventes de polices sur le marché de l'assurance automobile en Inde. La place de marché Bima Sugam fournit des rails communs pour la découverte et le service et soutient l'intégration sans papier et le KYC guidé à grande échelle sur le marché. Les assureurs généraux du secteur public mettent en œuvre un règlement des sinistres dommages propres automobiles piloté par l'intelligence artificielle, ce qui peut raccourcir les délais de paiement et renforcer la confiance des clients dans les services numériques. L'intégration de l'agrégateur de comptes permet un partage de données basé sur le consentement qui réduit la documentation manuelle, ce qui améliore le débit et réduit les abandons lors de l'achat et des sinistres sur le marché de l'assurance automobile en Inde. Les propositions de micro-assurance automobile intégrées sur les plateformes de mobilité en sont encore à un stade précoce, mais offrent un accès tactique aux conducteurs de l'économie à la demande dans les clusters urbains de premier et deuxième rang sur le marché.

Analyse géographique

Le Maharashtra est en tête avec une part de 18 %, reflétant la forte densité de véhicules à Mumbai et Pune et une large base commerciale qui soutient des volumes de primes stables sur le marché de l'assurance automobile en Inde. Le Tamil Nadu et le Karnataka suivent avec de solides écosystèmes de fabrication automobile et de larges bases d'emploi dans les technologies de l'information qui stimulent la possession de voitures particulières et des primes tous risques moyennes plus élevées sur le marché. L'Uttar Pradesh détient la plus grande base de véhicules et a dépassé 1,1 million de véhicules électriques début 2025, mais sa part de primes est en retrait en raison de valeurs moyennes de véhicules plus faibles et d'une composition plus importante de deux-roues orientée vers la couverture obligatoire uniquement sur le marché de l'assurance automobile en Inde. Les corridors logistiques du Gujarat et l'activité de services financiers à GIFT City soutiennent la demande de polices pour flottes et particuliers nécessitant une couverture sur mesure sur le marché. Les niveaux de primes urbaines sont plus élevés dans les métropoles car la congestion, le risque de vol et les coûts avancés des réseaux de réparation influencent la tarification et l'adoption de la couverture tous risques sur le marché.

Les États du nord ancrés par Delhi NCR, Haryana, le Pendjab et l'Uttarakhand génèrent un flux de primes important grâce à une propriété aisée et à l'activité logistique autour de Gurugram et Noida sur le marché de l'assurance automobile en Inde. Les épisodes de précipitations extrêmes enregistrés en 2024 ont augmenté les sinistres dans plusieurs districts du nord et déclenché un glissement visible vers les couvertures tous risques là où l'exposition au stationnement et les inondations sont récurrentes. Chandigarh a mené l'adoption commerciale des véhicules électriques en 2024 et façonne les premières conceptions de couverture automobile spécifique aux véhicules électriques, ce qui peut influencer le développement de produits sur le marché de l'assurance automobile en Inde. Haryana a enregistré une adoption stable des véhicules électriques dans les catégories privées et commerciales et constitue une base pour les produits de responsabilité liés aux batteries et à la recharge pour les flottes. Ces schémas régionaux nécessitent une tarification réactive et une logistique de sinistres pour maintenir des niveaux de service cohérents sur le marché de l'assurance automobile en Inde.

Les États côtiers du sud et de l'est continuent d'afficher une demande élevée pour la couverture tous risques en raison de l'exposition répétée aux cyclones et aux inondations de mousson intenses sur le marché de l'assurance automobile en Inde. La saison de mousson 2024 au Kerala, avec des victimes liées aux intempéries et des inondations généralisées, a été corrélée à une augmentation des sinistres dommages propres et à des mises à niveau de polices dans les districts côtiers sur le marché de l'assurance automobile en Inde. L'Andhra Pradesh a documenté des dommages matériels importants lors de récents événements météorologiques extrêmes, qui servent de proxy pour l'exposition automobile dans les mêmes zones sujettes aux inondations qui stimulent les mises à niveau de couverture. Le Telangana et Goa ont enregistré une pénétration significative des véhicules électriques privés en 2024, ce qui soutient l'adoption précoce de polices axées sur les véhicules électriques, tandis que la forte adoption globale des véhicules électriques au Tripura démontre comment les petits États peuvent devenir des bancs d'essai précoces pour des produits spécialisés sur le marché. À mesure que les assureurs affinent la tarification zonale par exposition, les primes deviennent plus sensibles à la localisation, avec des gradients d'inondation plus granulaires sur le marché de l'assurance automobile en Inde.

Paysage concurrentiel

La ligne automobile en Inde opère dans un secteur non-vie modérément fragmenté où les compagnies du secteur public et les principaux acteurs privés se font concurrence sur la tarification, la rapidité et le service numérique sur le marché de l'assurance automobile en Inde. New India Assurance a mené les primes non-vie jusqu'en octobre 2025 avec une part de 13,19 % et 25 653,35 crore INR (3,00 milliards USD), confirmant sa position parmi les compagnies de premier rang sur le marché de l'assurance automobile en Inde. ICICI Lombard détenait une part de 8,69 % avec 16 907,38 crore INR (1,98 milliard USD) et a maintenu une souscription disciplinée dans les segments à sinistralité élevée. Bajaj Allianz affichait 6,92 % avec 13 464,46 crore INR (1,57 milliard USD), reflétant un appétit sélectif pour le risque dans les pools de flottes et les corridors urbains. L'adoption par les compagnies privées de l'analytique et des outils numériques s'étend tandis que les acteurs du secteur public développent également des capacités similaires sur le marché de l'assurance automobile en Inde.

Le renforcement opérationnel se poursuit dans les assureurs du secteur public sous la direction du gouvernement, notamment le règlement des sinistres dommages propres automobiles piloté par l'intelligence artificielle, le KYC numérique basé sur l'agrégateur de comptes et le triage affiné de la fraude qui peut réduire les fuites sur le marché de l'assurance automobile en Inde. Le cadre de surveillance de la fraude à l'assurance de l'IRDAI rend obligatoire le partage de données via le Bureau d'information sur l'assurance, ce qui soutient la vérification inter-assureurs et la mise sur liste noire des récidivistes sur le marché de l'assurance automobile en Inde. Les compagnies publiques ont modéré leurs ratios de sinistres engagés au cours de l'exercice 2024, bien que la gravité des accidents urbains et l'inflation des pièces détachées maintiennent des pressions sur les pertes actives sur le marché. Le marché secondaire des composants automobiles a atteint 99 948 crore INR (11,68 milliards USD) au cours de l'exercice 2025, et les perturbations du fret maritime ont augmenté les coûts logistiques, ce qui a influencé les dépenses de réparation et la gestion de la gravité des sinistres sur le marché de l'assurance automobile en Inde. Ces changements opérationnels visent à stabiliser les marges sans diminuer les niveaux de service sur le marché.

Les opportunités de croissance se concentrent sur la pénétration des deux-roues en milieu rural, la couverture spécifique aux véhicules électriques pour les batteries et les infrastructures de recharge, et les flottes commerciales où les taux de non-assurance restent significatifs sur le marché de l'assurance automobile en Inde. Les pilotes de bac à sable réglementaire pour la télématique et les produits intégrés via les plateformes de mobilité offrent des points d'entrée efficaces vers de nouvelles cohortes, soutenus par des rails numériques communs via Bima Sugam sur le marché de l'assurance automobile en Inde. Les plans Bima Trinity, notamment Bima Vistaar, visent à améliorer l'accès dans les zones reculées et semi-urbaines grâce à des produits simplifiés et des processus numériques sur le marché de l'assurance automobile en Inde. L'exécution dépendra de la confiance au dernier kilomètre, de la transparence des sinistres et d'un contrôle des coûts soutenu qui, ensemble, influencent la rétention à long terme sur le marché.

Leaders du secteur de l'assurance automobile en Inde

New India Assurance

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

IFFCO Tokio General Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : BMS Group Ltd a annoncé un partenariat stratégique avec Berns Brett India pour créer BMS (India) Ltd, sous réserve d'approbation réglementaire, marquant son entrée sur le marché indien du courtage en assurance. Cette initiative élargit l'empreinte des acteurs mondiaux de l'assurance spécialisée dans le conseil en gestion des risques et le courtage en Inde.

- Décembre 2025 : L'IRDAI a approuvé le passage à un régime de capital basé sur le risque (CBR) et la mise à jour des normes comptables (alignées sur les pratiques mondiales), destinés à améliorer la transparence de la solvabilité et à aligner les assureurs indiens sur les normes internationales à partir d'avril 2026. Ces réformes devraient avoir un impact sur l'adéquation des fonds propres, la discipline de souscription et la tarification des produits dans tous les segments, y compris l'automobile.

- Décembre 2025 : Life Insurance Corporation of India (LIC) a conclu un partenariat avec Sahaj Insurance Services pour élargir l'accès à l'assurance dans les zones rurales et semi-urbaines, renforçant la portée de la distribution. Le réseau élargi pourrait soutenir la vente croisée de produits d'assurance générale, y compris l'automobile, contribuant à améliorer la pénétration sur les marchés mal desservis.

- Décembre 2025 : La Haute Cour de Madras a ordonné à la police d'enregistrer 308 plaintes pénales liées à des plaintes de fraude aux sinistres automobiles impliquant Cholamandalam MS General Insurance et New India Assurance, démontrant l'application judiciaire contre la fraude à l'assurance. Cette action signale l'attention institutionnelle portée à la réduction des sinistres frauduleux qui gonflent les structures de coûts.

- Juin 2025 : ICICI Lombard a signalé une croissance de 11,5 % de la ligne automobile au cours de l'exercice 2025 et a prévu de dépasser l'expansion du secteur de 100 à 200 points de base au cours de l'exercice 2026 grâce aux sinistres numériques et aux partenariats avec les équipementiers.

- Mars 2025 : Le groupe Bajaj a acquis la participation de 26 % d'Allianz SE dans les deux entités Bajaj Allianz pour 24 180 crore INR (2 827,5 millions USD), formant la plus grande compagnie d'assurance privée domestique du pays.

Périmètre du rapport sur le marché de l'assurance automobile en Inde

L'assurance automobile est une forme d'assurance qui offre une protection financière au propriétaire d'un véhicule, tel qu'une voiture, un camion, une moto ou tout autre véhicule routier. Elle est principalement destinée à protéger contre les dommages corporels ou matériels causés par des accidents de la circulation et toute responsabilité pouvant découler d'incidents survenant dans le véhicule. Une analyse complète du contexte du marché de l'assurance automobile en Inde, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises sont couverts dans le rapport.

Le marché de l'assurance automobile en Inde est segmenté par type d'assurance automobile (dommages propres, tiers), par application (assurance automobile commerciale (véhicule léger, véhicule lourd, autres véhicules commerciaux), assurance automobile privée), par canal de distribution (agents individuels, courtiers, banques, en ligne, autres), par État (Maharashtra, Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat, autres États).

Le rapport offre la taille du marché et les prévisions pour le marché de l'assurance automobile indien en valeur de revenus (USD) pour tous les segments ci-dessus.

| Personnels |

| Commerciaux |

| Tiers |

| Tous risques |

| Direct |

| Agents |

| Courtiers |

| Banques |

| Autres canaux de distribution |

| Par type de véhicule | Personnels |

| Commerciaux | |

| Par type d'assurance | Tiers |

| Tous risques | |

| Par canal de distribution | Direct |

| Agents | |

| Courtiers | |

| Banques | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quel est le profil de croissance prévu pour le marché de l'assurance automobile en Inde jusqu'en 2031 ?

La taille du marché de l'assurance automobile en Inde devrait atteindre 15,83 milliards USD d'ici 2031 contre 9,37 milliards USD en 2025, à un TCAC de 9,14 %, reflétant les mandats réglementaires, l'expansion de la possession de véhicules et les gains de distribution numérique.

Quel type de police est appelé à se développer le plus rapidement sur le marché de l'assurance automobile en Inde ?

La couverture tous risques devrait croître à un TCAC de 12,35 % jusqu'en 2031, car l'exposition climatique élève le risque de dommages propres et l'adoption des garanties complémentaires.

Comment les canaux de distribution évoluent-ils sur le marché de l'assurance automobile en Inde ?

Les courtiers détiennent la plus grande part à 37,26 %, tandis que les canaux numériques directs devraient afficher un TCAC de 13,76 % jusqu'en 2031 avec le soutien de la place de marché Bima Sugam.

Quels segments de véhicules définissent la dynamique de croissance sur le marché de l'assurance automobile en Inde ?

Les deux-roues dominent le nombre de polices avec une part de 47,34 %, et les véhicules commerciaux devraient croître le plus rapidement à un TCAC de 11,33 % jusqu'en 2031 en raison de l'expansion logistique et de la souscription pilotée par l'application réglementaire.

Quels changements réglementaires sont les plus influents pour le marché de l'assurance automobile en Inde en 2026 ?

Les cadres 2024-2025 de l'IRDAI comprennent les obligations rurales et tiers automobile, la place de marché Bima Sugam, les dispositions du bac à sable réglementaire et les directives de surveillance de la fraude, qui façonnent la distribution, la souscription et les sinistres.

Dernière mise à jour de la page le: