Taille et part du marché de l'assurance voyage en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

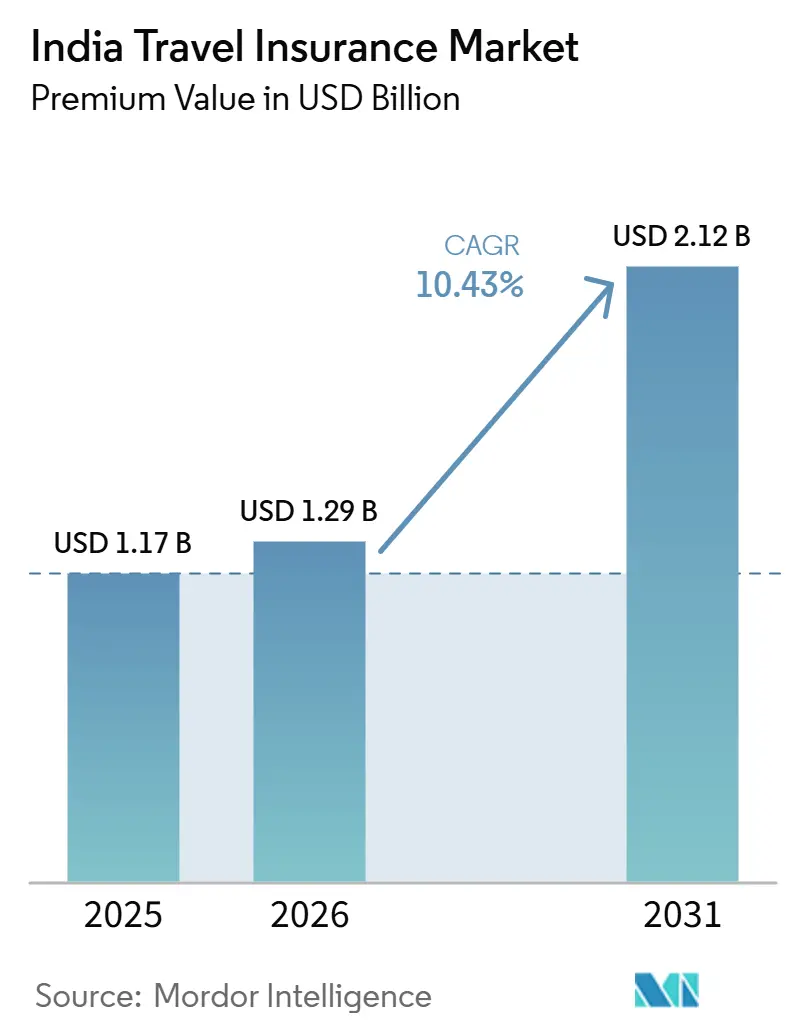

| Taille du marché de l'année de base (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.43% CAGR |

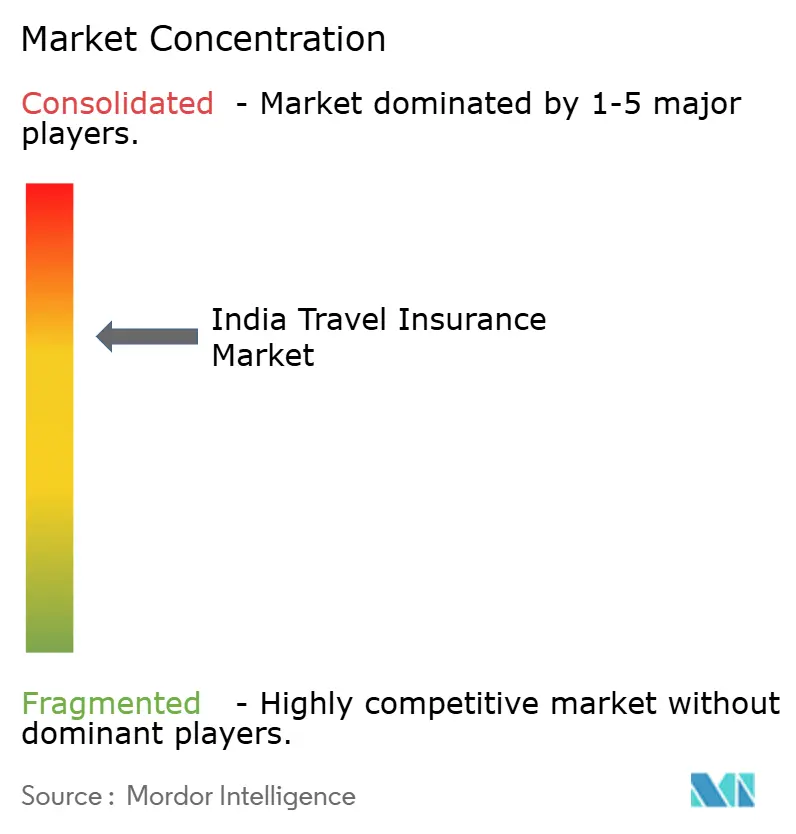

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance voyage en Inde par Mordor Intelligence

La taille du marché de l'assurance voyage en Inde, en termes de valeur des primes, devrait passer de 1,17 milliard USD en 2025 à 1,29 milliard USD en 2026 et atteindre 2,12 milliards USD d'ici 2031, avec un CAGR de 10,43 % sur la période 2026-2031.

Une reprise des voyages de loisirs à l'étranger, l'assurance obligatoire pour la délivrance de visas et l'essor de la distribution numérique ont collectivement propulsé le marché de l'assurance voyage en Inde au premier plan des récits de croissance en Asie-Pacifique. Des innovations constantes en matière de primes, allant des couvertures spécifiques aux croisières aux plans de courte durée, ont élargi la base adressable, tandis que la fréquence croissante des voyages d'affaires déplace l'attention des consommateurs du prix vers les avantages. L'intensité concurrentielle se renforce à mesure que les acteurs établis s'intègrent aux agences de voyage en ligne (OTA) et que les banques intègrent l'assurance dans des offres financières plus larges, créant de nouvelles opportunités de vente croisée et de montée en gamme. Par ailleurs, le bac à sable réglementaire de l'IRDAI et la plateforme centralisée Bima Sugam réduisent le délai de mise sur le marché des nouveaux produits et libèrent des efficiences de souscription basées sur les données, susceptibles de maintenir les marges malgré une rivalité accrue.

Principaux points à retenir du rapport

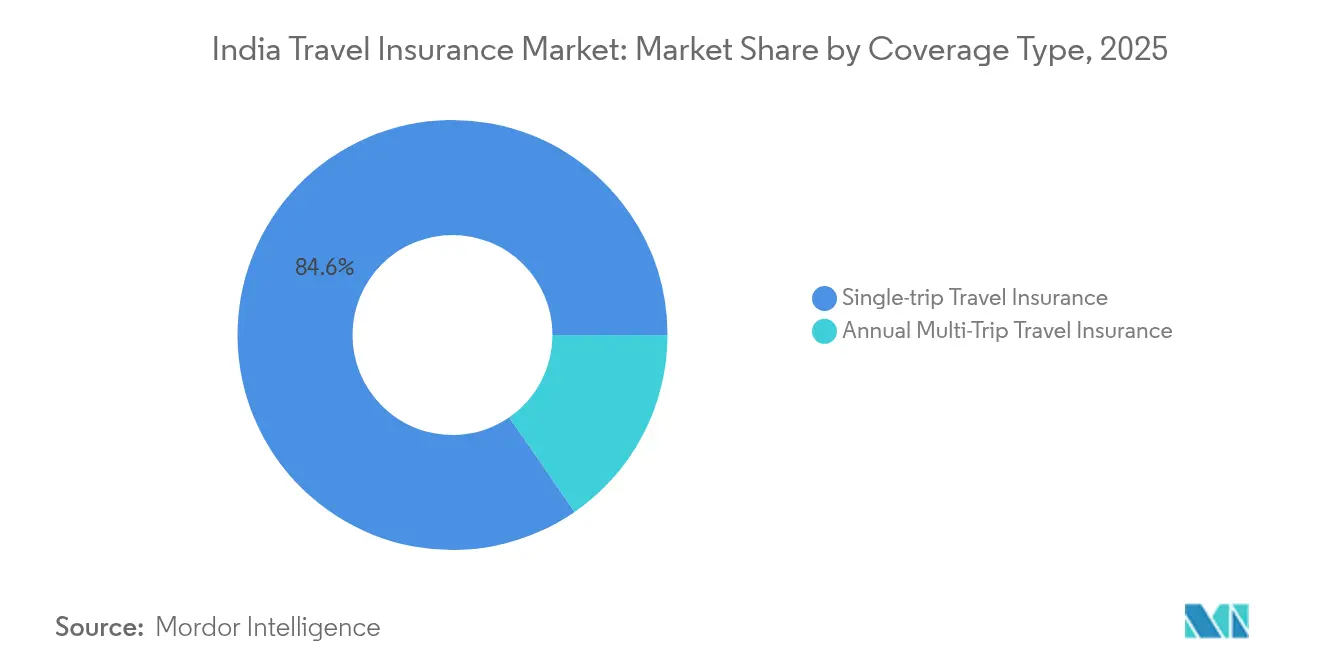

- L'assurance voyage pour voyage unique a représenté 84,62 % de la part du marché de l'assurance voyage en Inde en 2025, tandis que les polices annuelles multi-voyages progressent à un TCAC de 10,74 % vers 2031, ce qui en fait le type de couverture à la croissance la plus rapide.

- Les voyageurs en famille ont représenté 41,36 % des revenus en 2025 et continuent d'ancrer la demande, tandis que le segment des personnes âgées est en bonne voie pour afficher un TCAC de 10,68 % jusqu'en 2031, soutenu par le tourisme de croisière et la mobilité des retraités aisés.

- Les intermédiaires d'assurance détenaient une part de 46,62 % de la taille du marché de l'assurance voyage en Inde en 2025, mais les agrégateurs d'assurance progressent rapidement à un TCAC de 10,55 %, portés par 77 millions d'utilisateurs de PolicyBazaar et une portée phygitale en expansion.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance voyage en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond post-COVID des loisirs sortants et des voyages VFR | 2.8% | National, avec une concentration dans les villes métropolitaines | Moyen terme (2-4 ans) |

| Assurance obligatoire pour les visas Schengen et autres | 2.1% | National, avec un impact plus élevé à Delhi, Mumbai, Bangalore | Long terme (≥ 4 ans) |

| Croissance des agrégateurs numériques et des ventes intégrées aux OTA | 1.9% | National, avec une adoption précoce dans les villes de niveau 1 | Court terme (≤ 2 ans) |

| Portails de billetterie aérienne lançant des couvertures intégrées | 1.2% | National, concentré dans les principaux aéroports | Moyen terme (2-4 ans) |

| Essor rapide du tourisme de croisière pour les personnes âgées | 0.8% | National, avec une concentration dans les centres urbains aisés | Long terme (≥ 4 ans) |

| Polices de micro-durée à la carte activées par UPI | 0.6% | National, avec une pénétration plus élevée dans les segments numériques prioritaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond post-COVID des loisirs sortants et des voyages VFR

Les titulaires d'un passeport indien ont enregistré 15 millions de départs internationaux au premier semestre 2024, dépassant les niveaux d'avant la pandémie et renforçant la trajectoire ascendante du marché de l'assurance voyage en Inde[1]Business World, "Les seniors indiens propulsent l'essor des croisières," bwbusinessworld.com.. Les voyageurs considèrent désormais l'assurance comme une infrastructure indispensable pour les urgences médicales, les perturbations de vols et les risques géopolitiques qui n'étaient auparavant pas assurés. Les voyages d'affaires devraient atteindre 35 milliards USD en 2025, intensifiant la demande de prise en charge des sinistres en temps réel, de prestations d'évacuation d'urgence et de couvertures liées aux pandémies. À mesure que la conscience du risque s'accroît, les assureurs se différencient par des services à valeur ajoutée tels que la télémédecine multilingue et l'assistance en salon d'aéroport qui trouvent un écho auprès des voyageurs expérimentés. Le basculement du marché de la concurrence par les prix vers des propositions axées sur les avantages positionne la couverture complète comme la nouvelle norme plutôt qu'un supplément haut de gamme.

Les exigences obligatoires d'assurance visa reconfigurent la conception des produits

La règle de couverture minimale de 31 246,8 USD (30 000 EUR) de l'espace Schengen a ancré l'achat de protection parmi les Indiens à destination de l'Europe, intégrant de fait l'assurance voyage dans la liste de contrôle des visas[2]Direction générale des affaires intérieures et de la migration, "Amendements au code des visas Schengen," europa.eu.. Avril 2024 a apporté des visas Schengen pluriannuels exigeant une couverture alignée sur le renouvellement, créant un flux de revenus récurrents prévisible pour les assureurs. Des mandats similaires au Canada, en Australie et dans les pays du Golfe élargissent cet entonnoir de clientèle axé sur la conformité, encourageant les assureurs à concevoir des polices modulaires multi-destinations répondant aux normes variées des ambassades. La délivrance numérique et la validation par API permettent désormais la délivrance instantanée de documents acceptés par les ambassades, réduisant l'effort du client et améliorant la satisfaction. Les agrégateurs en profitent en canalisant cette demande captive via des parcours d'achat en un clic qui augmentent les taux d'attachement et la valeur vie client.

Croissance des agrégateurs numériques et des ventes intégrées aux OTA

PolicyBazaar agrège plus de 250 polices de 53 assureurs, permettant une comparaison transparente qui accélère la prise de décision et compresse l'entonnoir de vente de plusieurs jours à quelques minutes[3]PB Fintech, "Présentation aux investisseurs de PolicyBazaar T1 EX25," pbfintech.com.. Les stratégies phygitales, des parcours numériques soutenus par une assistance d'agent hors ligne, ont débloqué l'adoption dans les villes de niveau 2 et 3, représentant une hausse de 30 % des nouveaux utilisateurs hors des métropoles. Les OTA telles que MakeMyTrip et EaseMyTrip intègrent l'assurance au moment du paiement, portant les taux d'attachement au-dessus de 15 % pour les billets internationaux et acheminant des primes supplémentaires vers les partenaires de souscription. La pression concurrentielle oriente les assureurs vers des architectures prioritairement axées sur les API, qui permettent la souscription en temps réel, la tarification dynamique et le déclenchement automatique des sinistres. Le trésor de données qui en résulte alimente le raffinement actuariel et la vente croisée ciblée, renforçant le volant numérique du marché de l'assurance voyage en Inde.

Essor rapide du tourisme de croisière pour les personnes âgées

Les réservations de croisières parmi les Indiens de 60 ans et plus ont bondi de 40 % en glissement annuel en 2024, augmentant la demande de couvertures premium pour les longs voyages pouvant coûter plus de 5 846,9 USD (500 000 INR) par voyageur. Les polices spécialisées couvrent désormais le confinement en cabine, les escales manquées et l'évacuation par hélicoptère, des risques propres aux itinéraires maritimes. Les assureurs proposent des plafonds de sommes assurées plus élevés, une souscription simplifiée pour les conditions préexistantes et des lignes médicales multilingues disponibles 24h/24 et 7j/7 pour attirer les retraités aisés. Les compagnies de croisière qui promeuvent des routes centrées sur l'Inde amplifient davantage la visibilité, incitant les seniors à se prémunir financièrement avant le départ. La taille élevée des tickets du segment améliore la rentabilité, en faisant un espace stratégique pour la différenciation grâce à une gestion des sinistres de type conciergerie et une coordination des soins transfrontaliers.

Analyse de l'impact des freins*

| Frein | % (~) d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation parmi les voyageurs internationaux primo-accédants | -1.7% | National, avec une concentration dans les villes de niveau 2 et 3 | Moyen terme (2-4 ans) |

| Règlement des sinistres complexe et chronophage | -1.4% | National, avec un impact prononcé dans les régions non métropolitaines | Court terme (≤ 2 ans) |

| Lacunes dans la couverture des sports d'aventure nuisant à la confiance envers la marque | -0.9% | National, plus aigu dans les segments jeunesse et aventure | Court terme (≤ 2 ans) |

| Règles de la RBI sur les cartes forex limitant les suppléments d'assurance groupés | -0.6% | National, particulièrement parmi les voyageurs d'affaires fréquents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La faible sensibilisation parmi les voyageurs internationaux primo-accédants freine la pénétration du marché

Les voyages internationaux se répandent dans les villes de niveau 2 et 3, mais la culture assurantielle tarde à se développer parmi les voyageurs débutants qui comparent les primes de police à la sécurité perçue de la destination. Les campagnes médiatiques de masse traditionnelles traduisent rarement les caractéristiques de couverture en récits accessibles, laissant les idées reçues sans réponse et les fuites importantes. Les agents locaux poussent souvent des produits conformes aux exigences de visa sans expliquer les avantages post-départ, limitant la montée en gamme vers des couvertures complètes. Les agrégateurs ont commencé à déployer des vidéos explicatives en langues vernaculaires et des témoignages d'influenceurs, mais les premiers résultats montrent une conversion modeste en raison des lacunes en matière de confiance numérique. Une croissance soutenue dépend donc d'une éducation hyperlocale qui relie des anecdotes du monde réel, telles que des urgences médicales à l'étranger, à des résultats financiers tangibles.

Le règlement des sinistres complexe et chronophage nuit à la confiance

Le leader du secteur public New India Assurance affiche un taux de règlement de 98,74 %, mais les scores de satisfaction du secteur privé oscillent entre 1,8 et 4,5 sur les forums de consommateurs, révélant une incohérence.[4]Moneycontrol Editorial, "Sinistres d'assurance voyage : pourquoi les scores de satisfaction divergent-ils autant," moneycontrol.com. Les points de friction comprennent les processus nécessitant de nombreux documents, la coordination avec les hôpitaux à l'étranger et des mises à jour de statut opaques qui alimentent l'anxiété lors des crises. Les remboursements tardifs érodent la bienveillance, provoquant un bouche-à-oreille négatif qui résonne au sein des réseaux familiaux élargis et des médias sociaux. Les assureurs expérimentent des contrôles de fraude basés sur l'IA et des téléchargements de documents en un clic, qui ont réduit le temps de traitement de 30 % lors des premiers essais. Parvenir à une parité d'expérience en matière de sinistres dans l'ensemble du secteur est essentiel pour maintenir la réputation du marché de l'assurance voyage en Inde en tant que filet de sécurité fiable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : la domination du voyage unique cède la place à l'émergence du multi-voyages

Les polices pour voyage unique détenaient une part de 84,62 % du marché de l'assurance voyage en Inde en 2025, reflétant la culture de voyage épisodique du pays ancrée dans les loisirs, les voyages VFR et les déplacements professionnels à objectif défini. Les offres alignées sur les visas et les suppléments flexibles en termes de durée ont encore cimenté la popularité du voyage unique parmi les voyageurs qui réservent bien à l'avance et préfèrent une protection sur mesure. Les produits annuels multi-voyages, cependant, s'accélèrent à un TCAC de 10,74 %, bénéficiant de la mobilité des entreprises, des échanges étudiants et de l'essor des « workcations ». La taille du marché de l'assurance voyage en Inde pour le segment multi-voyages devrait s'élargir sensiblement à mesure que les assureurs introduisent des plans à renouvellement automatique et des activations de voyage via application qui éliminent les frictions administratives.

Les détenteurs de polices multi-voyages présentent une plus grande culture assurantielle et une propension à l'achat croisé plus élevée ; les étudiants ajoutent fréquemment des couvertures pour gadgets, tandis que les cadres dirigeants passent à des plafonds médicaux plus élevés. Les tableaux de bord numériques permettent aux clients de gérer les voyages à venir, de télécharger des lettres pour les ambassades et de déposer des sinistres, renforçant les boucles d'engagement qui ancrent la fidélité. Les assureurs utilisent les analyses d'utilisation pour ajuster la tarification, en récompensant les grands voyageurs à faible risque par des remises sur les primes qui font pencher davantage l'équation de valeur. À mesure que la connectivité aérienne se densifie et que les corridors exempts de visa se développent, le marché de l'assurance voyage en Inde verra probablement l'écart se réduire entre les taux de pénétration des voyages uniques et multi-voyages, notamment au sein de la cohorte urbaine aisée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les voyageurs en famille ancrent la demande ; les personnes âgées propulsent la croissance premium

Les voyageurs en famille ont contribué à hauteur de 41,36 % des primes totales en 2025, soulignant l'ethos collectiviste qui anime les voyages de groupe en vacances et les itinéraires VFR. Les polices optimisées pour les groupes familiaux nucléaires et multigénérationnels regroupent des avantages spécifiques aux enfants, une assistance familiale d'urgence et des remises de groupe, positionnant les assureurs comme des gardiens holistiques du bien-être lors des voyages. Le bouche-à-oreille au sein des familles élargies amplifie la visibilité de la marque, favorisant des boucles d'achats répétés qui soutiennent le marché de l'assurance voyage en Inde.

Les personnes âgées constituent la cohorte à la croissance la plus rapide avec un TCAC de 10,68 %, stimulée par l'allongement de l'espérance de vie, une plus grande disponibilité financière et le tourisme expérientiel lié aux croisières. Les couvertures améliorées offrent une entrée sans limite d'âge, des dérogations pour les conditions préexistantes et une évacuation médicale de type conciergerie, imposant des prix premium qui améliorent les marges. La part du marché de l'assurance voyage en Inde pour les produits spécifiques aux seniors s'élargit donc à mesure que les retraités accordent la priorité à la sécurité sanitaire plutôt qu'au coût. Les solutions technologiques, le dépôt de sinistres par commande vocale et les notifications aux aidants réduisent encore les frictions, faisant de l'assurance un compagnon sans couture pour les modes de vie de retraités voyageant à travers le monde.

Par canal de distribution : les intermédiaires maintiennent leur emprise tandis que les agrégateurs progressent

Les réseaux d'agents et les canaux de bancassurance ont conservé 46,62 % du contrôle de la distribution en 2025, tirant parti du conseil en face à face et de la vente croisée au sein de produits financiers groupés tels que les cartes forex et les prêts voyage. Les relations de confiance restent essentielles pour les primo-acheteurs qui apprécient un accompagnement personnalisé. Néanmoins, les agrégateurs avancent rapidement à un TCAC de 10,55 %, portés par des moteurs de comparaison transparents, la délivrance instantanée de polices et le suivi mobile des sinistres qui résonnent auprès des consommateurs natifs du numérique.

La taille du marché de l'assurance voyage en Inde captée via les agrégateurs en ligne devrait plus que doubler d'ici 2031, à mesure que PolicyBazaar et ses pairs approfondissent la personnalisation pilotée par l'IA et les interfaces en langues vernaculaires. Les ventes intégrées sur les portails des compagnies aériennes et des OTA compriment le parcours d'achat, incitant les acheteurs sensibles au prix à prendre des décisions instantanées sans intervention humaine. Les intermédiaires traditionnels réagissent en lançant des microsites co-brandés et en déployant des conseillers par vidéoconférence pour préserver leur pertinence dans un avenir agnostique en matière de canaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les pôles métropolitains comme Delhi NCR, Mumbai, Bangalore, Chennai et Pune représentent environ 64,25 % du volume total des primes, portés par les aéroports internationaux d'entrée, des revenus par habitant plus élevés et des écosystèmes de distribution sophistiqués. Ces villes affichent une adoption exceptionnelle des produits annuels multi-voyages et à haute somme assurée, reflétant des habitudes de voyage cosmopolites et une conscience du risque développée. Les pôles de niveau 2 tels qu'Ahmedabad, Kochi, Indore et Bhubaneswar sont les plus rapides à progresser, bénéficiant d'une meilleure connectivité aérienne, d'un marketing en langues vernaculaires et d'une pénétration numérique permise par les agrégateurs. La taille du marché de l'assurance voyage en Inde dans ces villes émergentes est appelée à connaître une expansion à deux chiffres à mesure que les charters sortants et les couloirs d'emploi du Golfe s'intensifient.

L'omniprésence des paiements numériques soutient une montée en puissance à l'échelle nationale : plus de 80 % des utilisateurs de smartphones utilisent l'UPI, permettant le paiement des primes sans friction même là où les agences bancaires sont rares. Les archétypes de voyage régionaux façonnent la demande de produits : les États du sud affichent un appétit plus fort pour les couvertures destinées aux étudiants et aux travailleurs à destination du Golfe, tandis que les États du nord sont davantage orientés vers les polices de loisirs conformes à l'espace Schengen. Le futur marché Bima Sugam de l'IRDAI promet une infrastructure numérique uniforme, réduisant les écarts d'accès urbain-rural et standardisant le KYC et la délivrance de polices dans toutes les zones géographiques.

Dans les marchés frontières du Nord-Est et des petits États himalayens, des campagnes de sensibilisation menées par les offices de tourisme locaux et les banques cherchent à susciter une adoption précoce. Le marché de l'assurance voyage en Inde exploitera probablement les corridors de voyage liés à la diaspora, Punjab vers Canada et Kerala vers le Golfe, à mesure que les liens culturels et les flux de transferts de fonds engendrent des voyages récurrents. À mesure que les compagnies aériennes à bas coûts intérieures développent des routes internationales depuis des aéroports secondaires, les kiosques d'assurance localisés et les chatbots en langues régionales deviendront un facteur décisif pour capter les primo-acheteurs.

Paysage concurrentiel

Le marché de l'assurance voyage en Inde présente une forte concentration, ICICI Lombard, Bajaj Allianz, Tata AIG et HDFC ERGO formant l'avant-garde de la collecte de primes. ICICI Lombard a affiché un bénéfice net de 0,84 million USD (7,24 millions INR) au troisième trimestre de l'exercice 25, illustrant la marge financière dont ces acteurs historiques disposent pour la R&D et l'expansion des canaux. Les alliances stratégiques deviennent essentielles : le partenariat de Bajaj Allianz avec HSBC Inde en août 2024 a permis d'accéder aux NRI aisés, tandis que la carte de crédit co-brandée d'ICICI Bank avec MakeMyTrip intègre l'assurance voyage dans des écosystèmes de finance voyage plus larges.

L'investissement technologique est le levier concurrentiel le plus tranchant. La souscription native par API, la détection de fraude par IA et le dépôt de sinistres par chatbot compressent les délais de service, améliorant les indicateurs de satisfaction qui influencent directement le réachat. Les taux de règlement servent de tableau de bord public ; le référentiel de 98,74 % de New India Assurance fixe les attentes du secteur, forçant les acteurs à la traîne à revoir leurs processus hérités ou à risquer l'attrition. Les réformes réglementaires, l'autorisation d'investissement étranger direct à 100 % et les approbations de produits sur déclaration invitent des acteurs mondiaux tels que Generali à se développer via des coentreprises, intensifiant la rivalité et catalysant l'innovation produit.

Les acteurs numériques purs tirent parti de piles technologiques agiles pour concurrencer les acteurs historiques sur les délais d'exécution et les couvertures de risques de niche, sports d'aventure, voyages avec animaux de compagnie et protection des gadgets. Cependant, la taille reste reine ; la portée de distribution via les agences bancaires, les agences de voyage et les intégrations avec les OTA détermine souvent la capture ultime des parts sur le marché de l'assurance voyage en Inde. L'efficacité du coût de service et la cohérence de l'expérience omnicanale dicteront le positionnement concurrentiel à mesure que les volumes de primes migrent vers le numérique.

Leaders du secteur de l'assurance voyage en Inde

ICICI Lombard General Insurance

Tata AIG General Insurance

HDFC ERGO General Insurance

Bajaj Allianz General Insurance

Reliance General Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : L'IRDAI a lancé la place de marché numérique à guichet unique Bima Sugam, dont le déploiement national est prévu d'ici décembre 2025, afin de simplifier la comparaison, l'achat et les sinistres de polices via des rails similaires à l'UPI et des API standardisées.

- Juin 2025 : Generali a sécurisé Central Bank of India comme partenaire de coentreprise, conservant 74 % des parts et accédant à 80 millions de clients répartis dans 4 500 agences, multipliant ainsi les points de contact de distribution pour les offres de protection voyage.

- Juillet 2025 : Thomas Cook India et le NPCI ont lancé une carte forex prépayée RuPay assortie d'une assurance voyage, pilotée aux Émirats arabes unis avant un déploiement mondial, signalant une convergence accrue des paiements et de la protection.

- Avril 2025 : Regency for Expats a porté la satisfaction client à 84 %, 44 % des clients attribuant les gains à des remboursements de sinistres plus rapides et 41 % à un meilleur support, soulignant les bénéfices de l'automatisation des services par IA.

Périmètre du rapport sur le marché de l'assurance voyage en Inde

Le rapport se concentre sur le contexte complet du marché de l'assurance voyage en Inde, comprenant une évaluation des tendances de marché en développement par segments, les changements importants dans la dynamique du marché et une vue d'ensemble du marché. Le marché de l'assurance voyage en Inde est segmenté par couverture d'assurance (assurance voyage pour voyage unique, assurance voyage annuelle multi-voyages, et autres), par canal de distribution (ventes directes, agences de voyages en ligne, aéroports et hôtels, courtiers, et autres intermédiaires d'assurance) et par utilisateur final (personnes âgées, voyageurs d'affaires, voyageurs en famille, et autres (voyageurs étudiants, etc.)). Le rapport propose des valeurs de taille et de prévisions du marché de l'assurance voyage en Inde en millions USD pour les segments ci-dessus.

| Assurance voyage pour voyage unique |

| Assurance voyage annuelle multi-voyages |

| Personnes âgées |

| Voyageurs étudiants |

| Voyageurs d'affaires |

| Voyageurs en famille |

| Autres utilisateurs finaux |

| Intermédiaires d'assurance |

| Compagnies d'assurance |

| Banques |

| Courtiers en assurance |

| Agrégateurs d'assurance |

| Par type de couverture | Assurance voyage pour voyage unique |

| Assurance voyage annuelle multi-voyages | |

| Par utilisateur final | Personnes âgées |

| Voyageurs étudiants | |

| Voyageurs d'affaires | |

| Voyageurs en famille | |

| Autres utilisateurs finaux | |

| Par canal de distribution | Intermédiaires d'assurance |

| Compagnies d'assurance | |

| Banques | |

| Courtiers en assurance | |

| Agrégateurs d'assurance |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'assurance voyage en Inde ?

La taille du marché de l'assurance voyage en Inde est de 1,29 milliard USD en 2026 et devrait passer à 2,12 milliards USD d'ici 2031.

Quel type de couverture connaît la croissance la plus rapide ?

Les polices annuelles multi-voyages sont celles qui connaissent la croissance la plus rapide, enregistrant un TCAC de 10,74 % jusqu'en 2031, à mesure que les voyageurs fréquents recherchent une protection continue.

Pourquoi l'assurance visa obligatoire est-elle importante pour les voyageurs indiens ?

Les mandats liés aux visas, notamment dans l'espace Schengen, font de l'assurance un achat incontournable et stimulent une demande récurrente de polices conformes.

Comment les agrégateurs numériques reconfigurent-ils la distribution ?

Des plateformes comme PolicyBazaar offrent des comparaisons instantanées et des achats en un clic, accélérant l'adoption en ligne et poussant les assureurs vers une intégration prioritairement axée sur les API.

Quels défis entravent la satisfaction en matière de sinistres ?

Les obstacles documentaires, la coordination avec les prestataires à l'étranger et les lenteurs de remboursement créent une frustration chez les clients, incitant le secteur à investir massivement dans l'automatisation des sinistres par IA.

Comment Bima Sugam affectera-t-il le marché ?

La place de marché centralisée standardisera le KYC numérique, réduira les coûts de distribution et élargira l'accès aux produits d'assurance dans les zones urbaines et rurales de l'Inde.

Dernière mise à jour de la page le: