Taille et part du marché des enzymes alimentaires en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

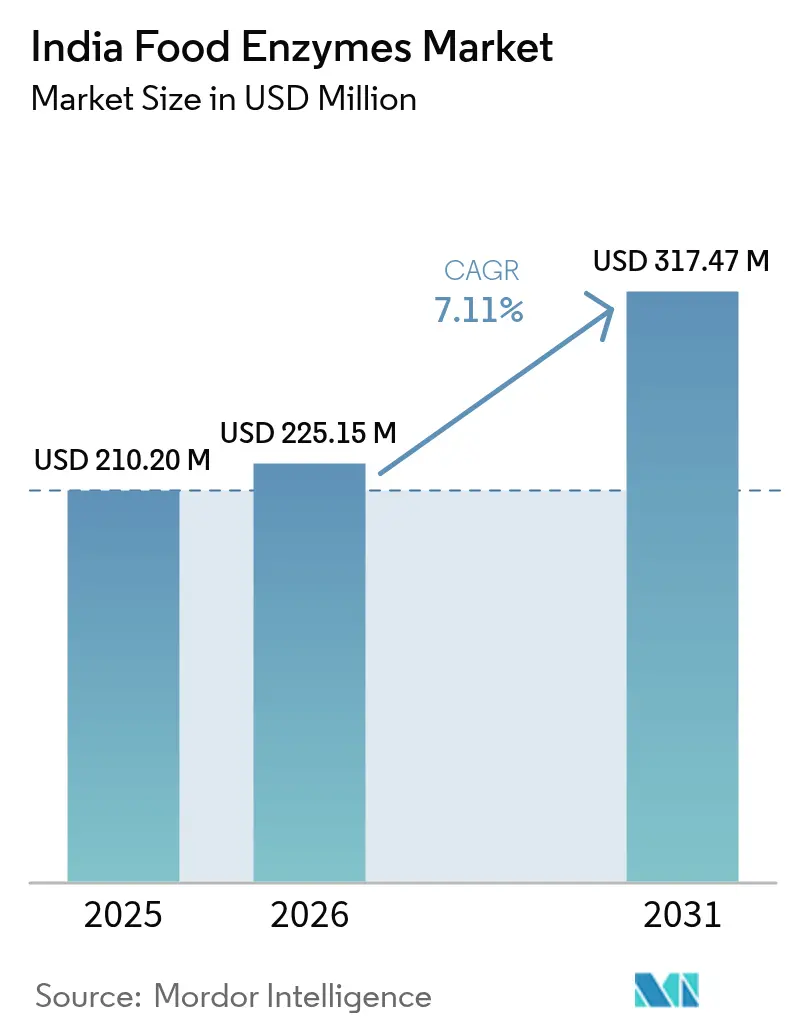

| Taille du marché de l'année de base (2025) | 210.20 Millions de dollars américains |

| Taille du Marché (2026) | 225.15 Millions de dollars américains |

| Taille du Marché (2031) | 317.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

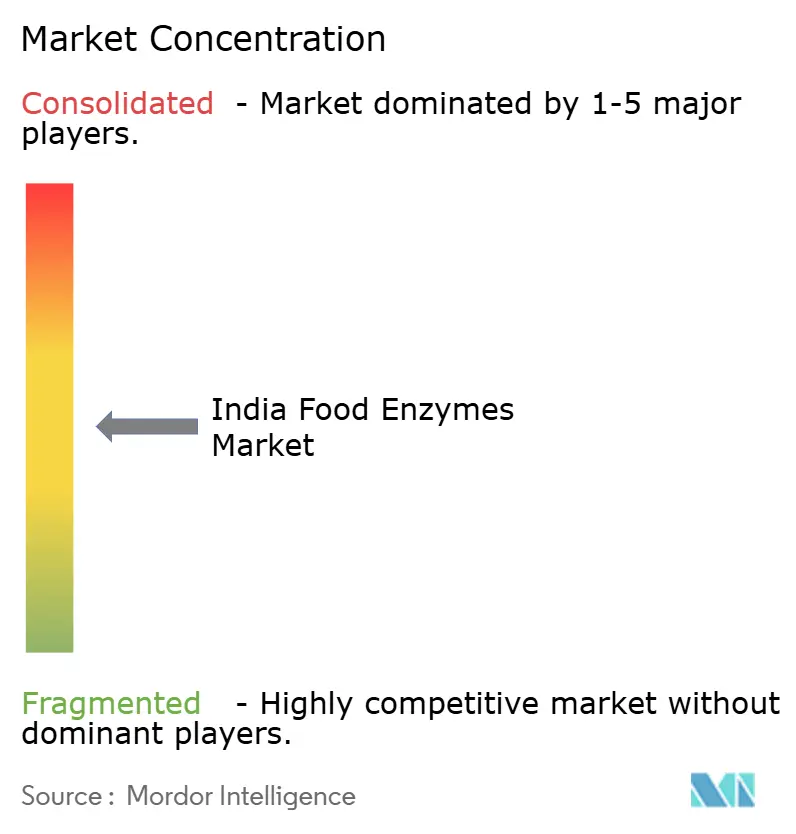

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes alimentaires en Inde par Mordor Intelligence

La taille du marché des enzymes alimentaires en Inde devrait passer de 210,20 millions USD en 2025 à 225,15 millions USD en 2026 et est prévue d'atteindre 317,47 millions USD d'ici 2031, à un TCAC de 7,11 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par de solides incitations politiques, la consolidation des chaînes de boulangerie organisées et l'expansion rapide des laiteries industrielles modernes. Les acteurs multinationaux comme domestiques s'engagent dans une course à la localisation de la production, à l'amélioration de la fiabilité de la chaîne du froid et à l'introduction de formulations à étiquette propre destinées aux consommateurs urbains. Les investissements du secteur public dans le cadre du dispositif d'incitation liée à la production (Production-Linked Incentive), ainsi que les méga parcs agroalimentaires au niveau des États, ont stimulé les ajouts de capacité dans les secteurs de la boulangerie, des boissons et des produits laitiers. Cela a, à son tour, accru la demande en enzymes, les transformateurs visant de meilleurs rendements, une durée de conservation prolongée et une qualité adaptée à l'exportation. La base adressable du marché est encore élargie par une préférence croissante pour les auxiliaires de transformation naturels, l'augmentation des revenus disponibles dans les villes de catégorie 1 et l'essor des start-ups brassicoles artisanales. Toutefois, les experts du secteur avertissent que des défis tels que la fragmentation des entrepôts frigorifiques, les tests d'importation stricts de cinq jours et les idées reçues persistantes sur les micro-organismes génétiquement modifiés pourraient freiner la croissance à court terme.

Principaux enseignements du rapport

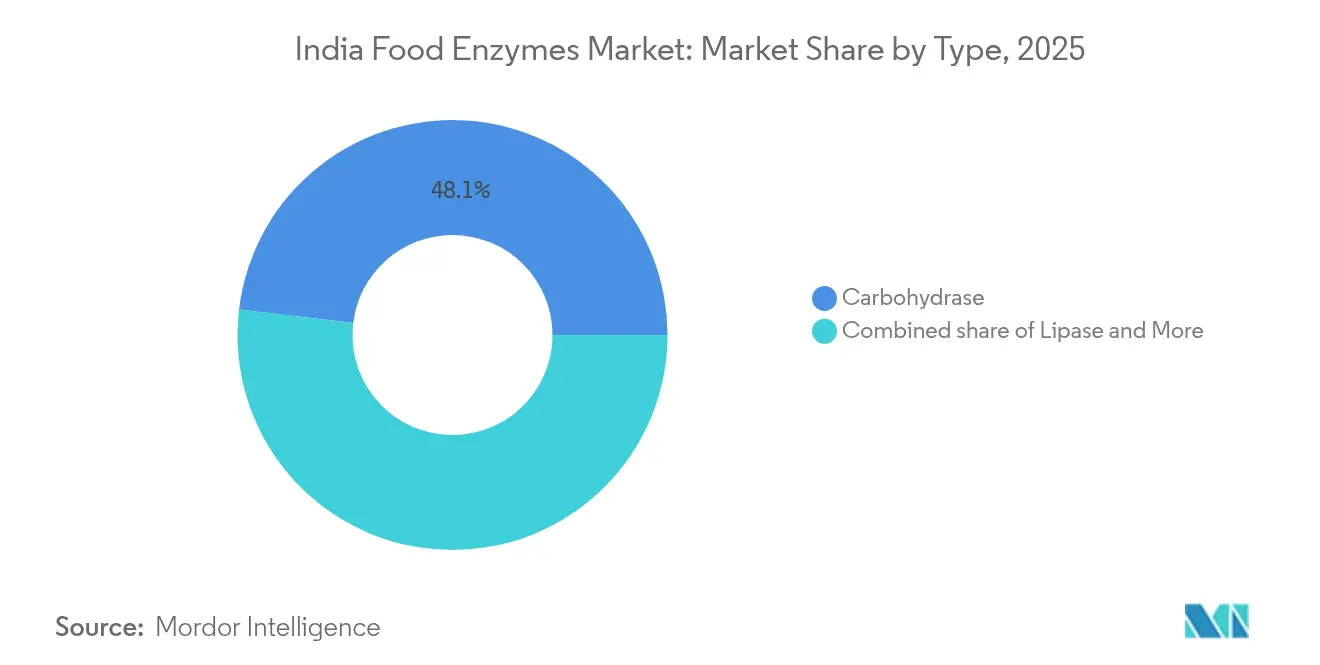

- Par type, les enzymes carbohydrases ont capté 48,10 % des revenus de 2025, représentant la part de marché la plus élevée des enzymes alimentaires en Inde, tandis que la lipase devrait progresser à un TCAC de 7,12 % jusqu'en 2031.

- Par forme, les formulations en poudre représentaient une part de 70,85 % de la taille du marché des enzymes alimentaires en Inde en 2025, tandis que les concentrés liquides enregistrent un TCAC plus soutenu de 6,95 % jusqu'en 2031.

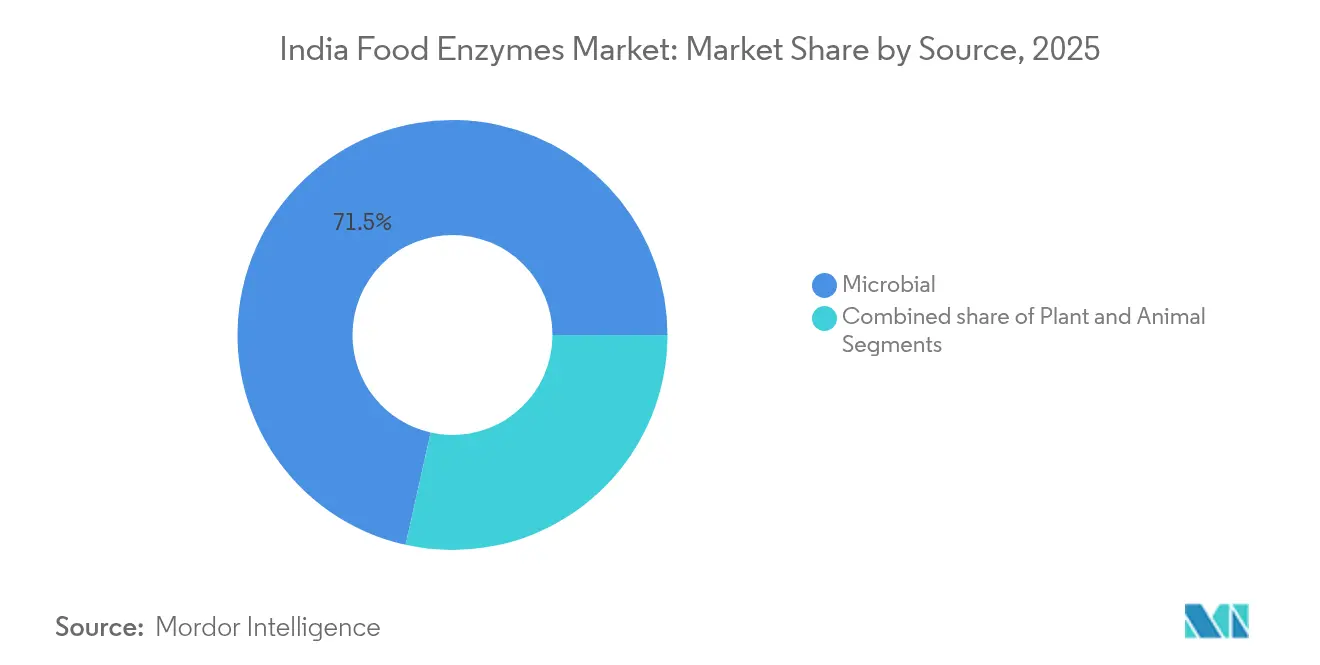

- Par source, les sources microbiennes détenaient 71,50 % des ventes de 2025, mais les alternatives d'origine végétale se développent à un TCAC de 6,98 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie ont dominé la demande avec une part de revenus de 46,10 % en 2025, tandis que les produits laitiers et les desserts devraient enregistrer un TCAC de 7,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des enzymes alimentaires en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide du secteur de la boulangerie organisée en Inde | +1.2% | National, avec concentration au Maharashtra, Gujarat, Tamil Nadu, Karnataka | Moyen terme (2-4 ans) |

| Dispositif d'incitation liée à la production (PLI) gouvernemental pour la transformation alimentaire | +1.5% | National, avec des gains précoces dans les États dotés de méga parcs agroalimentaires (Punjab, Andhra Pradesh, Gujarat) | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients à étiquette propre/naturels | +1.1% | National, métropoles urbaines et villes de catégorie 1 en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance de la capacité de transformation laitière et fromagère en Inde | +1.3% | National, avec des bastions au Gujarat, Uttar Pradesh, Rajasthan, Punjab | Long terme (≥ 4 ans) |

| Essor des start-ups brassicoles artisanales adoptant des mélanges d'enzymes | +0.8% | Pôles urbains à Bengaluru, Pune, Gurgaon, Mumbai | Moyen terme (2-4 ans) |

| Adoption d'enzymes de fermentation de précision par les PME manufacturières | +0.7% | National, avec adoption précoce dans les pôles industriels (Maharashtra, Gujarat, Tamil Nadu) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du secteur de la boulangerie organisée en Inde

Les chaînes de boulangerie organisées et les fabricants industriels de pain captent de plus en plus de parts de marché, supplantant les fournisseurs non référencés des épiceries de quartier (kirana). Ce changement a conduit à une demande accrue d'améliorants enzymatiques standardisés, qui garantissent une texture de mie homogène, prolongent la durée de conservation et réduisent la dépendance aux émulsifiants chimiques. À mesure que la tendance s'oriente vers les pains emballés, les petits pains et les produits sucrés, l'adoption des enzymes a augmenté. Les lignes de production à grande échelle exigent désormais une rhéologie précise de la pâte et des fenêtres de fermentation prévisibles, des capacités que seuls les mélanges d'enzymes peuvent offrir, notamment face à la variabilité de la qualité des farines et de l'humidité ambiante. Puratos India, avec ses améliorants de pain à base d'enzymes tels que Soft'r Toast, utilise des technologies à base d'amylase et d'hémicellulase. Celles-ci améliorent non seulement la souplesse et la résilience, mais respectent également les normes réglementaires sans bromate. Ce positionnement stratégique permet à Puratos de tirer parti des volumes croissants au fur et à mesure que les boulangeries régionales affinent leurs formulations. Parallèlement, l'introduction par Kerry en juin 2024 de Biobake Fresh Rich, une enzyme agissant sur l'amidon et adaptée aux produits de boulangerie à haute teneur en sucre, comble un vide crucial. Cette enzyme prolonge la durée de conservation des produits sucrés affichant plus de 20 % de teneur en sucre, un segment de marché que les boulangeries organisées ciblent agressivement pour rivaliser avec les mithai traditionnels. Par ailleurs, l'accent mis par le dispositif PLI sur la valeur ajoutée et la préparation à l'exportation incite les boulangeries à adopter des solutions enzymatiques. Ces solutions réduisent non seulement le gaspillage alimentaire, mais renforcent également la résilience de la chaîne d'approvisionnement, alliant efficacité des coûts et durabilité, un récit qui revêt une importance considérable sur les marchés d'exportation.

Dispositif d'incitation liée à la production (PLI) gouvernemental pour la transformation alimentaire

Doté d'une enveloppe de 10 900 crores de roupies, le dispositif PLI avait déjà versé 1 155 crores de roupies à 171 bénéficiaires en 2024. Cette restructuration de l'allocation des capitaux dans la transformation alimentaire fait des fournisseurs d'enzymes des bénéficiaires indirects. Lorsque les transformateurs investissent dans l'optimisation des rendements, la valorisation des déchets et la différenciation des produits pour atteindre les seuils de subvention, les applications enzymatiques jouent un rôle central[1]Source : Bureau de presse du gouvernement indien, « Versements du dispositif PLI », pib.gov.in . De la clarification des jus à la modification des protéines laitières en passant par la prolongation de la durée de conservation en boulangerie, ces applications s'alignent sur le mandat du dispositif en faveur des produits à valeur ajoutée et du renforcement de la compétitivité à l'exportation. Cependant, l'accent mis par le dispositif sur les projets à grande échelle, comme le souligne la FSSAI (Autorité de sécurité alimentaire et des normes de l'Inde), amplifie par inadvertance le fossé technologique. Si les bénéficiaires du PLI en profitent, les 2,5 millions d'entreprises alimentaires non enregistrées, faute de capital pour un co-investissement dans les formulations enzymatiques, se retrouvent désavantagées. De plus, l'objectif ambitieux du dispositif de créer 289 000 emplois d'ici 2024 laisse présager une expansion des effectifs dans la transformation alimentaire. Cette croissance devrait améliorer l'alphabétisation technique et favoriser une plus grande adoption des innovations à base d'enzymes, notamment au fur et à mesure que le personnel qualifié migre entre les entreprises. Par ailleurs, la Pradhan Mantri Kisan Sampada Yojana du gouvernement, qui soutient les méga parcs agroalimentaires et les infrastructures de chaîne du froid, agit en synergie avec le PLI. En facilitant les défis logistiques de la distribution des enzymes, elle vise à combler les lacunes, bien que les problèmes de connectivité dans les régions de catégorie 2 et de catégorie 3 constituent encore un défi.

Demande croissante d'ingrédients à étiquette propre/naturels

Alors que les consommateurs scrutent de plus en plus les listes d'ingrédients et que les réseaux sociaux amplifient les préoccupations concernant les additifs alimentaires, les transformateurs se tournent vers des solutions à base d'enzymes. Ces solutions remplacent les émulsifiants synthétiques, les conservateurs et les texturants, mais le changement n'est pas uniforme entre les marchés urbains et ruraux. Intens Soft and Fine de Puratos, une formulation enzymatique qui imite les mono- et diglycérides (E471) et favorise des étiquettes plus propres, illustre comment les fournisseurs d'enzymes commercialisent des fonctionnalités techniques en tant qu'avantages pour les consommateurs. Cependant, l'adoption de telles solutions est conditionnée par la volonté des transformateurs d'assumer des coûts d'améliorants enzymatiques de 2 à 3 fois supérieurs à ceux des auxiliaires chimiques traditionnels. Ce mouvement en faveur de l'étiquette propre s'aligne sur les amendements d'octobre 2024 de la FSSAI aux réglementations sur les additifs alimentaires, qui imposent des exigences d'étiquetage plus strictes et augmentent les coûts de conformité. Ces changements profitent indirectement aux fournisseurs d'enzymes, leurs produits, qualifiés d'auxiliaires de transformation plutôt que d'additifs, étant soumis à des obligations de divulgation moins contraignantes. Par ailleurs, les fabricants d'enzymes tirent parti de la politique BioE3 de l'Inde, dévoilée en août 2024, qui fixe un objectif ambitieux de bioéconomie de 300 milliards USD d'ici 2030[2]Source : Département de biotechnologie, « Points saillants de la politique BioE3 », dbtindia.gov.in . Ils positionnent les enzymes de fermentation de précision comme cohérentes avec les objectifs nationaux de durabilité, même si la production à l'échelle commerciale en est encore à ses balbutiements.

Croissance de la capacité de transformation laitière et fromagère en Inde

La production laitière croissante de l'Inde, désormais orientée vers la transformation en usine, stimule la demande d'enzymes essentielles à la fabrication du fromage, à la texturation du yaourt, à l'hydrolyse du lactose et à la valorisation du lactosérum. Avec un plan d'investissement de 11 500 crores de roupies, la GCMMF, la plus grande coopérative laitière d'Inde, ne fait pas que développer ses capacités, elle diversifie également sa gamme de produits. Cette démarche témoigne d'un pari stratégique sur des segments à valeur ajoutée tels que les fromages modifiés par enzymes et les desserts laitiers probiotiques. Ces produits, tributaires des lipases et protéases microbiennes, visent des profils aromatiques améliorés et une stabilité prolongée à la conservation. Les fournisseurs d'enzymes sont attentivement à l'écoute de ce paysage en évolution. Novonesis l'illustre avec son SpiceIT M100, une lipase microbienne conçue pour le fromage, et l'enzyme Vertera Umami MG, rehaussant l'umami dans les produits d'origine végétale. Alors que le secteur laitier vise un bond de croissance à 300 millions de tonnes métriques d'ici 2030, la pression sur les chaînes d'approvisionnement en enzymes existantes devient évidente, en particulier pour les formulations liquides tributaires des chaînes du froid. Pourtant, ce défi représente une opportunité en or pour les fabricants domestiques d'enzymes de localiser la production et de réduire la dépendance aux importations. Soulignant l'importance stratégique des enzymes dans ce paysage, l'acquisition par Kerry en novembre 2024 du fonds de commerce de lactase de Novonesis pour 145,4 millions EUR (environ 155 millions USD) met en lumière le segment laitier sans lactose en plein essor en Inde. Alors que les consommateurs urbains s'auto-diagnostiquent de plus en plus une intolérance au lactose, la demande en solutions de santé digestive monte en flèche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rapport coût-bénéfice élevé pour les petits transformateurs alimentaires | -0.9% | National, aigu dans les villes de catégorie 2/3 et les pôles de transformation ruraux | Court terme (≤ 2 ans) |

| Exigences strictes d'approbation et d'étiquetage de la FSSAI | -0.6% | National, avec une charge de conformité plus élevée pour les importateurs et les nouveaux entrants | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid pour les enzymes dans les villes de catégorie 2/3 | -0.5% | Villes de catégorie 2/3 à travers l'Uttar Pradesh, Bihar, Madhya Pradesh, Odisha | Moyen terme (2-4 ans) |

| Idées reçues des consommateurs associant les enzymes aux OGM | -0.4% | National, avec une sensibilité plus élevée dans les métropoles urbaines exposées aux réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rapport coût-bénéfice élevé pour les petits transformateurs alimentaires

Les formulations enzymatiques, dont le prix est de 2 à 3 fois supérieur à celui des auxiliaires de transformation traditionnels tels que le bromate de potassium ou les émulsifiants chimiques, constituent un obstacle financier pour les 2,5 millions d'entreprises alimentaires non enregistrées de l'Inde. Ce défi est particulièrement prononcé pour les 98 % d'unités de transformation alimentaire classées comme micro, petites et moyennes entreprises, comme le souligne la FSSAI. Dans les villes de catégorie 2 et de catégorie 3, les petits transformateurs, qui opèrent souvent avec de faibles marges, manquent fréquemment du savoir-faire technique nécessaire pour évaluer les avantages en termes de coût total de possession des enzymes. Ces avantages comprennent l'amélioration des rendements, la réduction des déchets et la prolongation de la durée de conservation. En conséquence, ils ont souvent recours à des alternatives chimiques moins chères, ignorant les avantages économiques et réglementaires à long terme que les enzymes offrent. Si le dispositif gouvernemental Pradhan Mantri Formalisation of Micro Food Processing Enterprises, doté d'une enveloppe de 10 000 crores de roupies, vise à fournir un accès au crédit et un soutien au renforcement des capacités, son impact reste limité. Notamment, il ne subventionne pas directement l'adoption des enzymes. L'article d'entreprise d'Amano Enzyme de mars 2024 souligne les économies de coûts réalisées grâce aux enzymes, mettant en évidence des avantages tels que des temps de traitement plus rapides, des températures plus basses et une réduction des pertes. Cependant, ce message n'a pas trouvé d'écho auprès des réseaux de transformateurs ruraux, où le transfert informel de connaissances et la sensibilité aux prix influencent fortement les décisions d'achat.

Exigences strictes d'approbation et d'étiquetage de la FSSAI

L'amendement d'octobre 2024 de la FSSAI aux réglementations sur les importations impose un délai de traitement en laboratoire de 5 jours pour les expéditions d'enzymes et resserre les limites de contaminants pour les métaux lourds, les pesticides et les mycotoxines. Ces changements augmentent les coûts de conformité et les besoins en fonds de roulement pour les importateurs[3]Source : Autorité de sécurité alimentaire et des normes de l'Inde, « Amendements aux réglementations sur les importations 2024 », fssai.gov.in. Les distributeurs de plus petite taille, dépourvus d'infrastructure de test interne, subissent le plein impact de ces réglementations. En mars 2024, la FSSAI a introduit une liste active temporaire pour les auxiliaires de transformation, y compris les enzymes. Cette démarche, tout en réduisant l'incertitude grâce à une voie de pré-approbation, allonge par inadvertance le délai de mise sur le marché des nouvelles formulations enzymatiques. En conséquence, les innovateurs se retrouvent désavantagés par rapport aux acteurs établis bénéficiant d'approbations préexistantes. La clarification de 2022 de la FSSAI stipule que si les enzymes dérivées de micro-organismes génétiquement modifiés (MGM) présentent une teneur en MGM supérieure à 1 %, elles nécessitent un étiquetage distinct. Certains transformateurs considèrent cette obligation de divulgation comme une responsabilité potentielle vis-à-vis des consommateurs, bien que les enzymes soient des auxiliaires de transformation non présents dans les produits finaux. Dans l'ensemble, ces réglementations semblent favoriser les grands fournisseurs d'enzymes bien capitalisés, dotés d'équipes chargées des affaires réglementaires et de relations établies avec la FSSAI. À l'inverse, elles posent des défis accrus pour les nouveaux entrants et les biotechs de niche, en particulier ceux qui développent des enzymes de fermentation de précision dans le cadre de la politique BioE3.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des carbohydrases ancre la demande en boulangerie et boissons

En 2025, les enzymes carbohydrases représentaient 48,10 % des revenus du marché, mettant en évidence leurs rôles dans le conditionnement de la pâte, la clarification des jus et la modification des fibres. La lipase est l'enzyme à la croissance la plus rapide, avec un TCAC de 7,12 % jusqu'en 2031, portée par l'augmentation de la production de fromages modifiés par enzymes et les brasseries artisanales explorant des formulations de libération d'arômes. Au sein du segment des carbohydrases, les amylases dominent, aidant les améliorants de boulangerie à contrôler la rétrogradation de l'amidon et à maintenir la souplesse de la mie, un élément essentiel pour les fabricants de pain emballé ciblant une durée de conservation de 7 à 14 jours dans le climat humide de l'Inde. Les pectinases améliorent le rendement et la clarté pour les transformateurs de jus et de boissons, tandis que les cellulases sont utilisées dans les pains enrichis en fibres et la texturation des protéines végétales, bien que leur adoption soit limitée par le coût et le manque de soutien technique dans les villes de catégorie 2. Les enzymes protéases, la deuxième catégorie en importance, sont utilisées dans l'hydrolyse des protéines laitières, l'attendrissement de la viande et la brasserie, Advanced Enzymes Technologies signalant une croissance significative dans son segment de bio-transformation alimentaire.

La croissance de la lipase est alimentée par l'expansion du marché indien des fromages modifiés par enzymes et l'essor des alternatives laitières d'origine végétale, qui utilisent des lipases pour reproduire les arômes de la matière grasse butyrique. La lipase microbienne SpiceIT M100 de Novonesis, conçue pour les applications fromagères, et l'acquisition par Kerry pour 145,4 millions EUR du fonds de commerce de lactase de Novonesis en novembre 2024, soulignent l'importance stratégique des enzymes de spécialité dans le secteur laitier indien. La Lipase GS « Amano » 250G d'Amano Enzyme, présentée à Food Ingredients Asia 2024, cible la production de fromages modifiés par enzymes et d'équivalents de beurre de cacao, s'alignant sur les segments croissants de la confiserie et des produits laitiers premium en Inde. D'autres enzymes, telles que les transglutaminases et les glucose oxydases, gagnent du terrain dans la restructuration de la viande et la pâtisserie sans gluten, soutenues par les recherches du CSIR-NIIST sur la thermostabilité des phytases et l'ingénierie enzymatique pour les matrices alimentaires indiennes.

Par forme : les formulations en poudre conservent leurs avantages en termes de coût et de manutention

En 2025, les enzymes en poudre représentaient 70,85 % du chiffre d'affaires total, portées par leur rentabilité, leur stabilité à température ambiante et leur facilité de manipulation, en particulier pour les petites et moyennes entreprises (PME) dépourvues d'entrepôts réfrigérés. Cependant, ce segment devrait croître à seulement 5,71 % jusqu'en 2031, indiquant un glissement vers les concentrés liquides dans les lignes de production automatisées. Les formulations en poudre conviennent au secteur indien fragmenté de la transformation alimentaire, où 98 % des unités sont des PME dans les villes de catégorie 2 et de catégorie 3 avec un accès limité à la chaîne du froid et une alimentation électrique intermittente. Des produits comme Soft'r Toast et Intens Freshness de Puratos India, tous deux des améliorants en poudre à base d'enzymes, illustrent comment les fournisseurs s'adaptent aux contraintes d'infrastructure tout en garantissant les performances dans les applications de boulangerie. Les enzymes liquides, bien que leur croissance soit plus lente, offrent des avantages tels qu'un dosage précis, une dispersion plus rapide et une exposition réduite aux poussières, ce qui les rend préférées par les grands transformateurs laitiers et de boissons disposant de systèmes automatisés.

Le choix entre les enzymes en poudre et liquides reflète également des considérations réglementaires et de coûts. Les enzymes liquides nécessitent une logistique de chaîne du froid, mais les 8 671 installations de stockage frigorifique de l'Inde ne peuvent pas uniformément les prendre en charge, en particulier dans les villes de catégorie 2 et de catégorie 3, où seulement 15 % à 20 % de la capacité nationale existe, selon le Centre national pour le développement de la chaîne du froid. Les enzymes en poudre évitent ce problème, mais se heurtent à des difficultés pour obtenir une dispersion uniforme lors du mélange à grande vitesse, que les fournisseurs traitent grâce à des technologies de granulation et des systèmes de support. L'investissement de 100 millions USD de DSM-Firmenich sur 2 à 3 ans pour développer des usines de fabrication et des laboratoires en Inde pourrait inclure des capacités pour les formulations enzymatiques liquides, anticipant des améliorations infrastructurelles. La croissance plus lente du segment en poudre reflète une saturation dans les applications traditionnelles de boulangerie, tandis que les enzymes liquides captent la demande dans les produits laitiers, les boissons et les protéines végétales, où un dosage précis et un début d'activité rapide justifient la prime liée à la chaîne du froid.

Par source : les enzymes microbiennes sont en tête grâce à leur acceptation réglementaire et leurs économies d'échelle

En 2025, les enzymes d'origine microbienne dominaient le marché, représentant 71,50 % du chiffre d'affaires total. Cette domination est portée par l'approbation de la FSSAI des enzymes dérivées de micro-organismes génétiquement modifiés en tant qu'auxiliaires de transformation, ainsi que par les économies d'échelle de la fermentation et la polyvalence technique des souches bactériennes et fongiques dans la production d'amylases, de protéases et de lipases. Si les enzymes d'origine végétale détiennent une part de marché plus faible, elles croissent à 6,98 % par an jusqu'en 2031, portées par les exigences en matière d'étiquette propre et le contrôle des consommateurs sur les origines des MGM. Cela crée des opportunités pour les fournisseurs d'enzymes telles que la papaïne, la bromélaïne et la ficine, extraites de la papaye, de l'ananas et de la figue. Les enzymes microbiennes dominent grâce à une production basée sur la fermentation, qui garantit une qualité constante, des titres élevés et des avantages en termes de coûts par rapport à l'extraction végétale, en particulier pour les applications à volume élevé telles que les amylases de boulangerie et les protéases laitières. La notification d'octobre 2022 de la FSSAI sur les enzymes dérivées de MGM, clarifiant les exigences d'étiquetage et les évaluations de sécurité, a réduit les incertitudes réglementaires et encouragé les investissements dans les capacités de fermentation.

Les enzymes d'origine animale, principalement la présure pour la fabrication du fromage, perdent des parts de marché au profit des alternatives microbiennes et végétales qui gagnent l'acceptation des consommateurs végétariens et des transformateurs recherchant des certifications halal et casher. La population végétarienne et les restrictions alimentaires religieuses de l'Inde stimulent la demande d'enzymes non animales, une tendance exploitée par des entreprises comme Novonesis et Kerry à travers la présure microbienne et les coagulants d'origine végétale. La politique BioE3, ciblant une bioéconomie de 300 milliards USD d'ici 2030, devrait accélérer la recherche et le développement en ingénierie enzymatique microbienne, bien que la production à l'échelle commerciale reste naissante et concentrée parmi des acteurs comme Advanced Enzymes Technologies et Infinita Biotech, comme le note le Département de biotechnologie. La croissance des enzymes d'origine végétale est encore soutenue par l'accent mis par Amano Enzyme sur les enzymes microbiennes non OGM et la fermentation classique, répondant aux besoins des transformateurs méfiants à l'égard des produits dérivés d'OGM.

Par application : l'échelle de la boulangerie rencontre l'élan des produits laitiers

En 2025, les applications de boulangerie et confiserie représentaient 46,10 % de la demande, soulignant la dépendance du secteur de la boulangerie organisée aux améliorants enzymatiques. Ces enzymes jouent un rôle central dans le conditionnement de la pâte, la prolongation de la durée de conservation et le remplacement des émulsifiants. Cependant, le segment des produits laitiers et des desserts est appelé à dépasser tous les autres usages finaux, affichant un TCAC projeté de 7,15 % jusqu'en 2031. Cette croissance est alimentée par l'investissement substantiel de la GCMMF de 11 500 crores de roupies et une production laitière prévisionnelle en Inde de 216,5 millions de tonnes métriques d'ici 2025. Les enzymes de boulangerie, notamment les amylases et les hémicellulases, relèvent des défis tels que le raffermissement de la mie, le rassissement et les incohérences de volume dues à la variabilité de la qualité de la farine. Cela les rend indispensables pour les fabricants industriels de pain et de petits pains visant une durée de conservation prolongée. Des innovations dans les applications de boulangerie matures sont visibles, avec Biobake Fresh Rich de Kerry, introduit en juin 2024 pour les produits de boulangerie à haute teneur en sucre, et Intens Freshness de Puratos, qui prolonge la souplesse jusqu'à 14 jours.

La croissance des produits laitiers et des desserts est largement attribuée aux applications enzymatiques dans la fabrication du fromage, la texturation du yaourt, l'hydrolyse du lactose et la modification des protéines de lactosérum. L'expansion des capacités de la GCMMF crée une demande structurelle pour les lipases et protéases microbiennes. Dans un mouvement notable, Novonesis a vendu son fonds de commerce de lactase à Kerry pour 145,4 millions EUR en novembre 2024, soulignant l'importance stratégique du segment laitier sans lactose. Ce segment connaît une expansion, notamment alors que les consommateurs urbains accordent de plus en plus la priorité à la santé digestive. Si les boissons telles que la clarification des jus et le brassage de bière artisanale représentent un segment plus petit, elles sont en hausse, notamment avec la croissance anticipée des microbrasseries. Les produits carnés, les soupes, les sauces et les assaisonnements sont encore considérés comme des applications de niche. Leur croissance est limitée par la population majoritairement végétarienne de l'Inde et une adoption prudente des enzymes dans la production traditionnelle de condiments. Cependant, on note une augmentation notable de l'utilisation d'attendrisseurs de viande à base de protéases dans les chaînes d'approvisionnement des restaurants à service rapide.

Analyse géographique

Le marché des enzymes alimentaires en Inde est concentré au Maharashtra, au Gujarat et au Tamil Nadu en raison de leurs pôles de transformation alimentaire, de leurs coopératives laitières et de leurs chaînes de boulangerie. Le Maharashtra, contribuant à hauteur de 15 % à 18 % de la production de transformation alimentaire en Inde, stimule la consommation d'amylases et de lipases à travers ses pôles de boulangerie et de produits laitiers. Le Gujarat, avec une part de 12 % à 15 %, bénéficie de l'investissement de 11 500 crores de roupies de la GCMMF et des méga parcs agroalimentaires, soutenant la demande d'enzymes laitières et d'auxiliaires pour boissons. Le Tamil Nadu, contribuant à hauteur de 10 % à 12 %, combine des pôles de boulangerie avec des fabricants de protéines végétales en plein essor, stimulant les applications de protéases et de transglutaminases. L'Uttar Pradesh, malgré son statut de premier producteur de lait, fait face à une adoption limitée des enzymes en raison d'une infrastructure fragmentée et de lacunes dans la chaîne du froid.

Le Punjab et le Karnataka sont des pôles émergents, portés par des incitations gouvernementales et l'innovation. La politique de transformation alimentaire du Punjab attire des investissements dans la boulangerie et les produits laitiers, tandis que le pôle d'innovation de Bengaluru soutient les start-ups de fermentation de précision dans le cadre de la politique BioE3 visant une bioéconomie de 300 milliards USD d'ici 2030. Le marché de la bière artisanale de Bengaluru, avec 85 brasseries-restaurants et une hausse des ventes estivales de 25 % à 50 % en 2024, offre des opportunités enzymatiques de niche malgré les défis réglementaires et fiscaux. Les villes de catégorie 2 et de catégorie 3 en Uttar Pradesh, Bihar, Madhya Pradesh et Odisha présentent un potentiel mais font face à une faible pénétration des enzymes en raison des lacunes de la chaîne du froid et de la dépendance aux alternatives chimiques moins chères. Les installations de stockage frigorifique de l'Inde, concentrées dans six États, ne laissent aux villes de catégorie 2 et de catégorie 3 que 15 % à 20 % de l'infrastructure, risquant la détérioration des enzymes, selon le Centre national pour le développement de la chaîne du froid.

Les disparités régionales en matière de conformité réglementaire et d'alphabétisation technique affectent l'adoption des enzymes. Le Maharashtra et le Gujarat, dotés de bureaux actifs de la FSSAI, affichent une plus grande sensibilisation, tandis que les États moins développés manquent de soutien technique. Le programme de certification qualité d'octobre 2024 du Centre national pour le développement de la chaîne du froid vise à améliorer la logistique, bien que les avantages puissent prendre jusqu'en 2026 pour se matérialiser. L'investissement de 100 millions USD de DSM-Firmenich dans la fabrication et les laboratoires vise à positionner l'Inde parmi les trois premiers marchés mondiaux en cinq ans, reflétant l'optimisme quant aux améliorations des infrastructures et à la croissance régionale.

Paysage concurrentiel

Sur le marché indien des enzymes alimentaires, les leaders mondiaux tels que Novonesis (une entité de biosolutions de 3,7 milliards EUR formée en février 2024 de la fusion de Novozymes et Chr. Hansen) et DSM-Firmenich dominent grâce à leur expertise en services techniques, affaires réglementaires et propriété intellectuelle en fermentation. Les acteurs domestiques comme Advanced Enzymes Technologies et Maps Enzymes s'appuient sur des efficiences de coûts et des réseaux de distribution régionaux pour servir les transformateurs de catégorie 2 et de catégorie 3. Une division stratégique est évidente, les multinationales se concentrant sur l'expansion du portefeuille, la recherche et le développement en fermentation de précision, et les fusions et acquisitions pour consolider les applications en boulangerie, produits laitiers et protéines végétales. En revanche, les biotechs indiennes privilégient les enzymes microbiennes rentables et le soutien technique localisé pour pénétrer les petites et moyennes entreprises. Des opportunités inexploitées existent dans des domaines tels que les lipases de fermentation de précision pour les fromages d'origine végétale, les mélanges d'enzymes pour le brassage artisanal et les formulations liquides stables à la chaîne du froid pour les lignes laitières automatisées, où ni les grands acteurs mondiaux ni les acteurs domestiques n'ont établi de dominance. Des perturbateurs émergents comme Infinita Biotech et Lumis Biotech ciblent des applications de niche dans les enzymes pour détergents et alimentation, bien que leur échelle reste limitée par rapport aux acteurs établis.

L'adoption technologique remodèle la dynamique concurrentielle, les fournisseurs d'enzymes investissant dans les technologies de plateforme de fermentation, l'ingénierie enzymatique et l'optimisation des bioprocédés pour réduire les coûts de production et élargir le périmètre d'application. Les acquisitions par Kerry en mai 2025 de c-LEcta (Allemagne) et d'Enmex (Mexique) illustrent cette tendance, l'entreprise intégrant la découverte d'enzymes, le développement de bioprocédés et les capacités de production régionale. Ce modèle pourrait s'étendre à l'Inde si les conditions réglementaires et infrastructurelles s'améliorent. Amano Enzyme développe activement sa propriété intellectuelle, avec des dépôts de brevets pour des amylases productrices de maltotriose, des protéines glutaminases pour les boissons d'origine végétale et des enzymes productrices de cyclodextrines pour la modification des arômes. Ces innovations ciblent les segments indiens du traitement du riz, des produits laitiers d'origine végétale et de l'étiquette propre. De même, le partenariat de Puratos en juin 2024 avec Bota Bio vise à accélérer la découverte d'enzymes grâce à des outils numériques, l'automatisation en laboratoire et la bioinformatique, positionnant l'entreprise pour répondre rapidement aux tendances de l'étiquette propre et de la durabilité.

Les changements réglementaires influencent également la dynamique du marché. Les amendements d'octobre 2024 de la FSSAI aux réglementations sur les importations et aux limites de contaminants favorisent les fournisseurs bien capitalisés disposant d'une infrastructure de test interne et d'équipes chargées des affaires réglementaires, élevant les barrières à l'entrée pour les nouveaux acteurs et les biotechs de niche. Ces changements créent un avantage concurrentiel pour les acteurs établis dotés de ressources robustes, consolidant davantage le marché. À mesure que le secteur évolue, l'interaction entre l'adoption technologique, les acquisitions stratégiques et les cadres réglementaires continuera de façonner le paysage concurrentiel du marché des enzymes alimentaires en Inde.

Leaders du secteur des enzymes alimentaires en Inde

Koninklijke DSM N.V.

Novozymes A/S

Advanced Enzyme Technologies Limited

Lumis Biotech Pvt. Ltd.

International Flavors & Fragrances

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : DSM-Firmenich a annoncé un investissement de 100 millions USD (835 crores de roupies) sur 2 à 3 ans pour créer de nouvelles usines de fabrication, débloquer les installations existantes et développer des laboratoires en Inde, ciblant l'Inde comme l'un des 3 premiers marchés mondiaux dans les 5 prochaines années. Cet investissement s'appuie sur 500 millions USD déployés au cours de la dernière décennie et reflète la confiance dans la trajectoire de transformation alimentaire de l'Inde et la croissance de la demande en enzymes.

- Août 2024 : Le gouvernement indien a lancé la politique BioE3 (Biotechnologie pour l'Économie, l'Environnement et l'Emploi), ciblant une bioéconomie de 300 milliards USD d'ici 2030 et mettant l'accent sur la fermentation de précision, la biofabrication et la production d'enzymes. La politique comprend des financements pour les protéines intelligentes et la science de la fermentation, créant des opportunités pour les fournisseurs d'enzymes d'accéder à des subventions et des partenariats pour le développement d'enzymes de fermentation de précision.

- Août 2024 : AB Enzymes et APC Group ont signé un accord de distribution exclusive pour les enzymes destinées à la pâte et au papier couvrant la Chine, l'Inde, l'Asie du Sud-Est et le Moyen-Orient. Bien que l'accord se concentre sur la pâte et le papier, il signale l'intention d'AB Enzymes d'étendre l'infrastructure de distribution régionale qui pourrait soutenir les ventes d'enzymes alimentaires en Inde.

Périmètre du rapport sur le marché des enzymes alimentaires en Inde

Les enzymes alimentaires sont des molécules protéiques sûres à l'ingestion, utilisées par l'industrie alimentaire tout au long de la production alimentaire pour améliorer la sécurité, la qualité et l'efficacité des procédés alimentaires. Le marché des enzymes alimentaires en Inde est classifié selon le type et l'application. Sur la base du type de produit, le marché est segmenté en carbohydrases, protéases, lipases et autres types. Par application, le marché est segmenté en boulangerie, confiserie, produits laitiers et desserts glacés ; produits carnés, de volaille et de fruits de mer ; boissons ; et autres applications. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Carbohydrase | Amylases |

| Pectinases | |

| Cellulases | |

| Autres | |

| Protéase | |

| Lipase | |

| Autres enzymes |

| Poudre |

| Liquide |

| Végétale |

| Microbienne |

| Animale |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Soupes, sauces et assaisonnements |

| Autres applications |

| Type | Carbohydrase | Amylases |

| Pectinases | ||

| Cellulases | ||

| Autres | ||

| Protéase | ||

| Lipase | ||

| Autres enzymes | ||

| Forme | Poudre | |

| Liquide | ||

| Source | Végétale | |

| Microbienne | ||

| Animale | ||

| Application | Boulangerie et confiserie | |

| Produits laitiers et desserts | ||

| Boissons | ||

| Viande et produits carnés | ||

| Soupes, sauces et assaisonnements | ||

| Autres applications |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des enzymes alimentaires en Inde en 2026 ?

Le marché s'établit à 225,15 millions USD en 2026 et devrait croître à un TCAC de 7,11 % sur la période 2026-2031.

Quel type d'enzyme domine la demande ?

Les enzymes carbohydrases sont en tête avec 48,10 % des revenus de 2025 en raison de leur large utilisation dans la transformation en boulangerie et en boissons.

Qu'est-ce qui motive le glissement vers les formats d'enzymes liquides ?

L'automatisation dans les grandes laiteries et les usines de boissons favorise les concentrés liquides car ils se dispersent plus rapidement et permettent un dosage précis.

Pourquoi les enzymes microbiennes sont-elles préférées aux alternatives d'origine animale ?

Les sources microbiennes s'alignent sur les régimes végétariens, offrent une fermentation rentable et satisfont aux certifications halal et casher.

Quels obstacles réglementaires existent pour les nouveaux entrants dans les enzymes ?

La FSSAI exige une autorisation en laboratoire de cinq jours pour les importations et une voie de pré-approbation pour les nouveaux auxiliaires de transformation, augmentant les coûts de conformité.

Dernière mise à jour de la page le: