Taille et part du marché indien des logiciels de gestion de flotte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

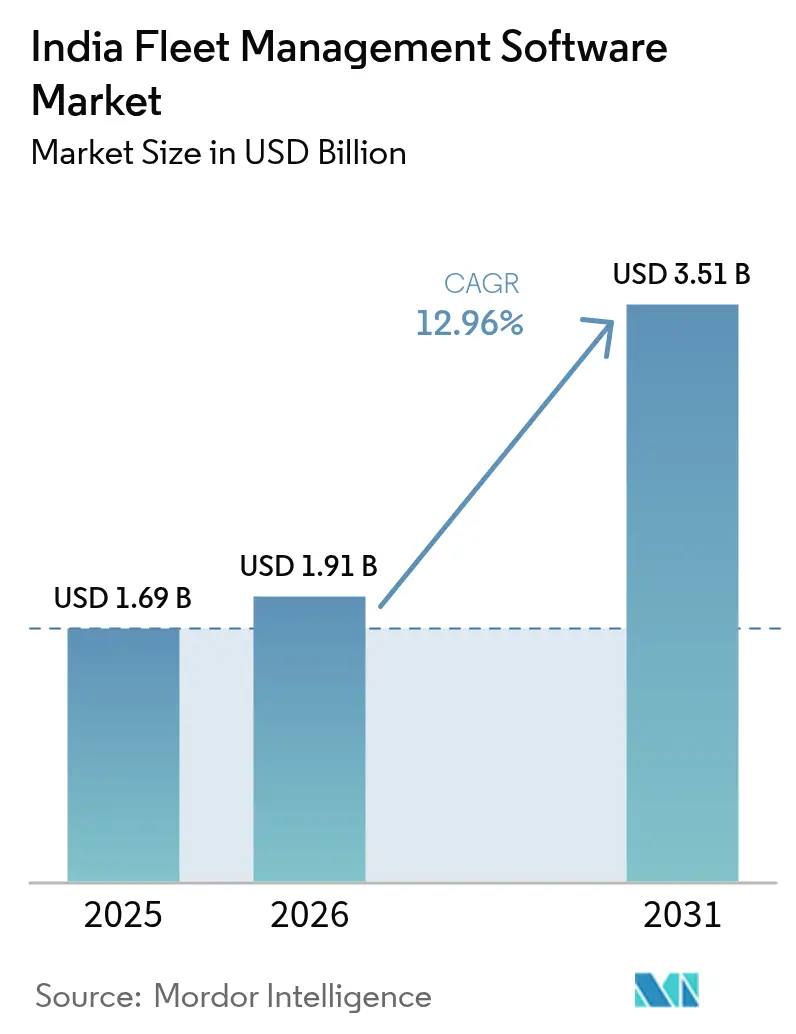

| Taille du marché de l'année de base (2025) | 1.69 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.96% CAGR |

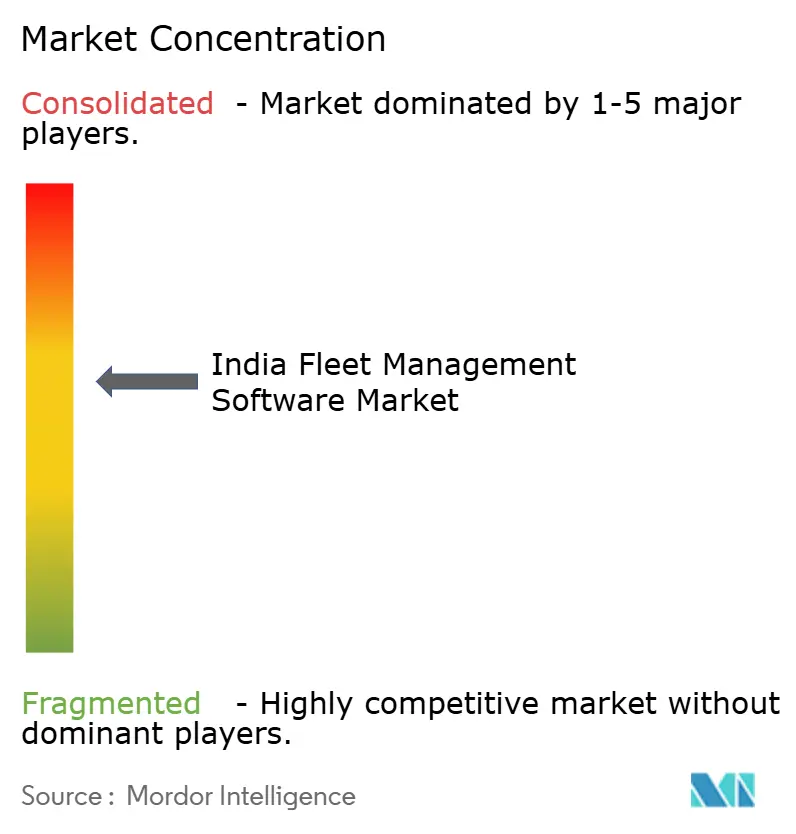

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des logiciels de gestion de flotte par Mordor Intelligence

La taille du marché indien des logiciels de gestion de flotte en 2026 est estimée à 1,91 milliard USD, en progression par rapport à la valeur de 2025 de 1,69 milliard USD, avec des projections pour 2031 indiquant 3,51 milliards USD, soit une croissance au TCAC de 12,96 % sur la période 2026-2031. Cette expansion robuste est soutenue par les obligations de conformité AIS-140 et IS-16833, la volatilité des prix des carburants qui accroît la pression sur le coût total de possession, ainsi que par l'impulsion numérique inscrite dans la Politique nationale de logistique 2022.[1]MarkLines Co., Ltd., "Feuille de route du gouvernement indien BS-VII, ADAS et sécurité 2025," marklines.com Le déploiement en cloud est dominant, car la tarification à l'utilisation convient à la structure de propriété très fragmentée du secteur du transport par camion, tandis que les flottes moyennes constituent l'essentiel du volume actuel, même si les grandes flottes d'entreprise enregistrent la croissance la plus rapide. Les véhicules utilitaires légers restent la pierre angulaire du transport de marchandises, tandis que les deux-roues remodèlent l'économie du dernier kilomètre dans le contexte de l'essor de l'économie à la demande en Inde. L'intensité concurrentielle est modérée, avec environ 250 start-ups de véhicules connectés qui viennent compléter les leaders mondiaux de la télématique et les fournisseurs indiens historiques.

Principaux enseignements du rapport

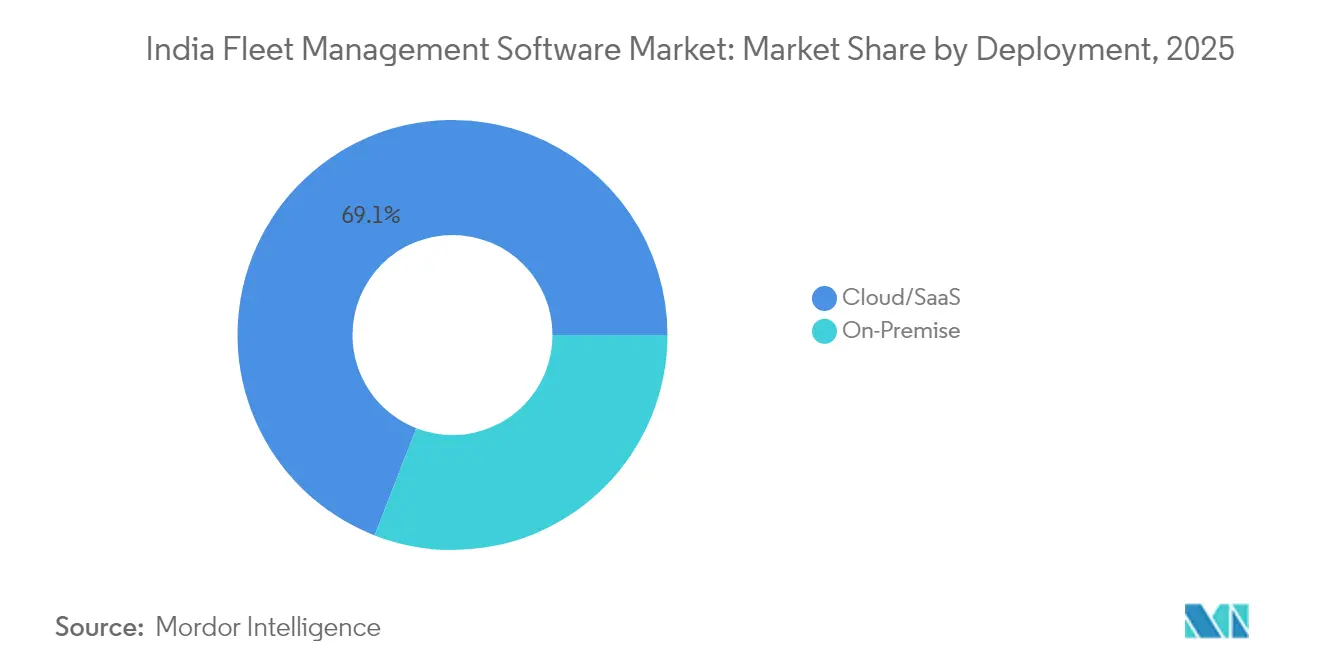

- Par déploiement, le cloud/SaaS a capté 69,10 % de la part du marché indien des logiciels de gestion de flotte en 2025 et progresse à un TCAC de 13,55 % jusqu'en 2031.

- Par taille de flotte, les flottes moyennes détenaient une part de 51,10 % de la taille du marché indien des logiciels de gestion de flotte en 2025, tandis que les grandes flottes devraient croître à un TCAC de 13,78 % jusqu'en 2031.

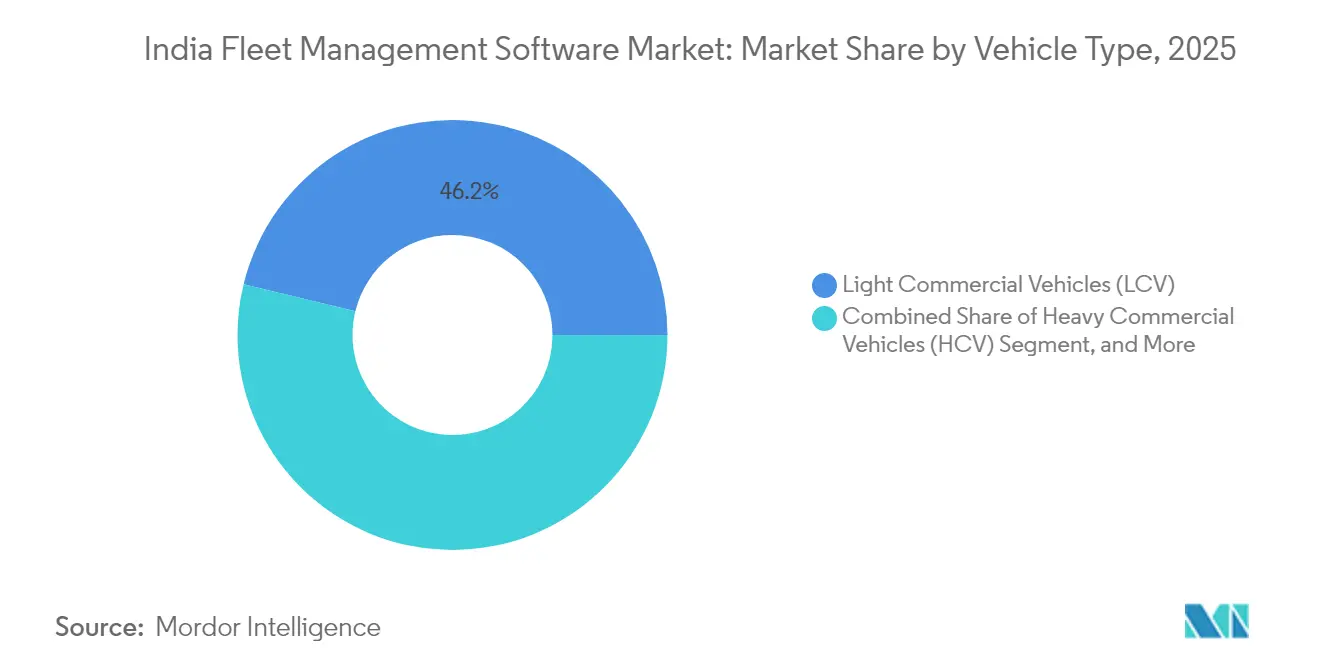

- Par type de véhicule, les véhicules utilitaires légers étaient en tête avec une part de 46,20 % du marché indien des logiciels de gestion de flotte en 2025, et les deux-roues progressent à un TCAC de 13,92 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la logistique et le transport représentaient 41,85 % du chiffre d'affaires 2025 du marché indien des logiciels de gestion de flotte ; le transport de voyageurs affiche le TCAC le plus élevé, à 13,84 %, jusqu'en 2031.

- Par fonctionnalité, le suivi et la télématique représentaient 34,35 % de la part du marché indien des logiciels de gestion de flotte en 2025 ; l'analyse et le reporting devraient progresser à un TCAC de 14,12 % jusqu'en 2031.

- Par région, l'Inde du Sud représentait 36,05 % du chiffre d'affaires 2025 du marché indien des logiciels de gestion de flotte, tandis que l'Inde de l'Ouest est sur la bonne voie pour afficher un TCAC de 14,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des logiciels de gestion de flotte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obligations de conformité AIS-140 et IS-16833 | +2.8% | National, avec des gains précoces à Delhi, Mumbai, Bangalore | Court terme (≤ 2 ans) |

| Volatilité des prix des carburants entraînant une réduction du coût total de possession (CTP) | +2.2% | Mondial, répercussions sur les corridors de transport ruraux | Moyen terme (2-4 ans) |

| Essor du commerce électronique et de la logistique à la demande | +2.5% | Centres urbains, en expansion vers les villes de niveau 2/3 | Moyen terme (2-4 ans) |

| Baisse des coûts matériels IoT et amélioration de la précision du GNSS | +1.8% | National, avec une adoption plus forte dans les régions à forte culture technologique | Long terme (≥ 4 ans) |

| Partenariats de monétisation des données des équipementiers avec les fournisseurs de logiciels de gestion de flotte | +1.4% | Pôles industriels au Tamil Nadu, Maharashtra, Gujarat | Long terme (≥ 4 ans) |

| Électrification des flottes de véhicules électriques et demande de routage optimisé en énergie | +1.9% | Métropoles, corridors de flottes gouvernementales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les obligations de conformité AIS-140 et IS-16833 accélèrent le marché

Les directives gouvernementales contraignent chaque véhicule commercial à installer des dispositifs de suivi GPS qui transmettent des données en temps réel aux serveurs des transports des États. Les obligations s'étendent aux boutons d'urgence et au suivi du comportement des conducteurs, transformant les logiciels de gestion de flotte d'un outil d'optimisation facultatif en une infrastructure de sécurité obligatoire. Les petits et moyens exploitants qui reportaient historiquement leurs dépenses technologiques sont désormais soumis à des délais de conformité contraignants, déclenchant une adoption rapide sur l'ensemble du marché indien des logiciels de gestion de flotte. Les fournisseurs qui intègrent des mises à jour réglementaires par liaison radio prennent un avantage concurrentiel, car les spécifications réglementaires évoluent rapidement. La montée en puissance de la conformité génère également une demande de rééquipement auprès des revendeurs de camions d'occasion, élargissant la base adressable au-delà des ventes de véhicules neufs.

La volatilité des prix des carburants catalyse la numérisation axée sur le coût total de possession

Le carburant représente 40 % à 50 % des coûts d'exploitation du transport par camion ; les récentes fluctuations de prix ont érodé des marges déjà très faibles et ont accéléré l'adoption des technologies pour réduire la marche au ralenti, les excès de vitesse et les détours de parcours.[2]Eicher Trucks & Buses, "Cabines climatisées obligatoires pour les camions indiens d'ici 2025," eichertrucksandbuses.com Les logiciels de gestion de flotte couplent désormais des capteurs de carburant à des analyses prédictives qui comparent la consommation sur des cycles d'utilisation similaires, permettant aux exploitants de négocier avec les conducteurs et les chargeurs en s'appuyant sur des données objectives. Les tableaux de bord cloud qui agrègent les factures de gasoil, les fiches d'évaluation des conducteurs et les cartes de chaleur des itinéraires offrent un retour sur investissement rapide, un argument convaincant pour les flottes sensibles aux coûts qui évaluent les dépenses d'abonnement.

L'essor du commerce électronique et de la logistique à la demande redessine les exigences des flottes

Les attentes en matière de livraison le jour même contraignent les flottes à gérer des volumes imprévisibles, des mélanges de véhicules multiples et des expéditions de nuit. Les plateformes modernes intègrent donc des moteurs de routage qui recalculent les délais prévisionnels d'arrivée toutes les quelques secondes, des chatbots qui informent les clients, et des API qui alimentent les vitrines de commerce électronique avec le statut de livraison.[3]CarDekho, "Infrastructure de recharge en Inde," cardekho.com La pénétration du commerce en ligne dans les villes de niveau 2 et 3 amplifie la demande d'optimisation des itinéraires hyperlocaux et d'orchestration des flottes de deux-roues. Les analyses de performance des conducteurs gagnent en importance, car les délais de livraison aux consommateurs influencent directement les évaluations des vendeurs et les ventes répétées. La scalabilité de la plateforme devient un critère incontournable pour les responsables des achats dans les grandes places de marché.

La baisse des coûts matériels IoT démocratise la télématique avancée

Les prix des unités télématiques ont baissé alors même que les charges utiles de capteurs s'élargissent pour inclure des accéléromètres, des diagnostics moteur et des flux vidéo. Les appareils GPS d'entrée de gamme se vendent désormais à environ 175 INR par mois, plaçant le suivi numérique à la portée des flottes de moins de cinq véhicules. La courbe des coûts déverrouille également des programmes pilotes à grande échelle pour la surveillance des conducteurs par caméra, qui étaient financièrement prohibitifs il y a deux ans. Alors que l'accessibilité financière de l'IoT converge avec l'amélioration de la couverture cellulaire, les éditeurs de logiciels proposent des alertes de maintenance prédictive et des tableaux de bord de santé des véhicules comme fonctionnalités standard, accélérant la pénétration dans les corridors de transport ruraux et les segments de transport spécialisé tels que les flottes frigorifiques ou les camions-citernes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Résistance traditionnelle des exploitants de flottes et des syndicats de conducteurs à la technologie | -1.8% | National, plus fort dans les pôles de transport traditionnels | Court terme (≤ 2 ans) |

| Investissements élevés pour la télématique multi-capteurs dans les flottes des PME | -2.1% | Exploitants de flottes ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Lacunes en matière de connectivité des données en zone rurale, entravant le suivi permanent | -1.4% | Corridors de transport ruraux, régions du Nord-Est | Moyen terme (2-4 ans) |

| Extinction de la 2G/3G entraînant des coûts de rééquipement des appareils hérités | -0.9% | Pan-Inde, calendrier d'élimination progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La résistance des exploitants et des syndicats traditionnels limite l'adoption précoce

Les conducteurs longue distance assimilent souvent la télématique à de la surveillance, et les propriétaires de petites flottes perçoivent les plateformes de fret basées sur des applications comme des menaces pour des liens courtiers vieux de plusieurs décennies.[4]Intugine Technologies, "Exploitation des données de suivi dans la chaîne d'approvisionnement," intugine.com Le scepticisme est amplifié par une pénurie aiguë de conducteurs qui pousse les employeurs à privilégier la fidélisation plutôt que la surveillance stricte. Les fournisseurs qui réussissent repositionnent le logiciel comme un outil d'amélioration du bien-être, offrant des alertes SOS, des avances sur salaire et des divertissements en cabine, pour faire passer le discours du contrôle à l'autonomisation. Les campagnes de sensibilisation au niveau des États menées par les ministères des transports assouplissent progressivement la résistance, mais le changement culturel reste une démarche de plusieurs années.

Les investissements élevés pour la télématique multi-capteurs freinent les PME

Si le suivi de base est abordable, la télématique complète couvrant la vidéo, la pression des pneus et l'ADAS peut coûter plus de 12 000 INR par véhicule, un obstacle pour les flottes de moins de vingt camions. Les schémas de financement liés aux équipementiers et aux établissements de crédit non bancaires commencent à gagner du terrain, mais la pénétration reste inégale. Le transport sous température contrôlée et le transport de marchandises dangereuses sont les plus pénalisés, car la réglementation impose des capteurs supplémentaires, alourdissant encore les dépenses en capital. L'innovation des fournisseurs en matière de matériel prêt à l'emploi et de modèles de facturation à la course est essentielle pour combler le fossé de l'accessibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud accélère l'adoption numérique

Les solutions cloud ont représenté 69,10 % du chiffre d'affaires 2025, traduisant la plus grande part du marché indien des logiciels de gestion de flotte au sein du spectre de déploiement. Les plateformes cloud minimisent l'investissement initial, un facteur décisif pour le paysage indien où 80 % des exploitants sont de petite taille. Les abonnements à la facturation par véhicule, les mises à jour automatiques par liaison radio et les intégrations basées sur des API permettent aux flottes de faire évoluer leurs fonctionnalités sans nouveaux serveurs. Au cours des cinq prochaines années, cette flexibilité alimente un TCAC de 13,55 %, le plus rapide de tous les modes de déploiement.

Les installations sur site restent pertinentes pour les grandes entreprises et les agences publiques nécessitant la résidence des données ou une logique de workflow personnalisée. Cependant, elles accusent un retard en termes de vitesse d'innovation, car chaque mise à jour réglementaire ou fonctionnelle nécessite des correctifs sur site. Face à l'essor des véhicules électriques et des analyses de fiches d'évaluation des conducteurs, les fournisseurs cloud publient des mises à jour hebdomadaires, élargissant l'écart fonctionnel. Combinée à l'amélioration de la couverture 4G et 5G en Inde, l'abonnement cloud devrait maintenir son leadership imposant en matière de taille de marché des logiciels de gestion de flotte en Inde.

Par taille de flotte : les flottes moyennes en tête, les grandes entreprises moteur de croissance

Les flottes moyennes représentaient 51,10 % des dépenses de 2025, reflétant l'abondance de transporteurs possédant 20 à 100 véhicules. Leur complexité opérationnelle est suffisamment élevée pour justifier la numérisation, mais encore suffisamment agile pour expérimenter avec de nouveaux fournisseurs. Ces exploitants commencent généralement par le suivi et passent aux modules d'optimisation des itinéraires et de maintenance dans les douze mois, générant des revenus récurrents mensuels fidélisants.

Les grandes flottes de plus de 100 véhicules ont affiché le TCAC le plus élevé, à 13,78 %, et sont essentielles aux prévisions du marché indien des logiciels de gestion de flotte. La consolidation dans la logistique du commerce électronique et les prestataires logistiques tiers organisés produit des méga-flottes qui nécessitent des tableaux de bord en temps réel, des applications d'engagement des conducteurs et une intégration à la planification des ressources d'entreprise. Les petites flottes de moins de vingt véhicules sont en retard en matière d'adoption, car les propriétaires ont tendance à calculer le retour sur investissement en semaines plutôt qu'en mois. Les offres mobiles freemium restent la porte d'entrée pour cette catégorie.

Par type de véhicule : la domination des VUL face à l'irruption des deux-roues

Les véhicules utilitaires légers détenaient 46,20 % du chiffre d'affaires en 2025, confirmant leur centralité dans les mouvements de fret interurbains et régionaux. Les agrégateurs privilégient les véhicules utilitaires légers car ils équilibrent charge utile et maniabilité sur le réseau routier varié de l'Inde. Les véhicules utilitaires lourds dominent le transport longue distance, mais les cycles de renouvellement sont plus lents, ce qui freine la part du portefeuille logiciels.

Les deux-roues ont enregistré le TCAC le plus rapide, à 13,92 %, grâce à la livraison de repas, au commerce rapide et aux services de courrier hyperlocaux qui prospèrent sur les motos et les scooters électriques. Le matériel télématique pour les motos est peu coûteux et l'installation prend quelques minutes, permettant le déploiement de flottes de milliers de conducteurs en une seule semaine. Les variantes électriques stimulent davantage la demande de télématique, car les exploitants souhaitent disposer d'informations sur l'état de charge des batteries et la localisation des stations d'échange.

Par secteur d'activité des utilisateurs finaux : leadership de la logistique avec accélération du transport de voyageurs

Les entreprises de logistique et de transport ont généré 41,85 % du chiffre d'affaires 2025, cimentant leur statut de segment pilier au sein du secteur indien des logiciels de gestion de flotte. La densité des itinéraires, la rigueur des accords de niveau de service et la volatilité des coûts des carburants imposent une optimisation continue, alimentant les pipelines d'investissement en logiciels.

Le transport de voyageurs couvrant les bus scolaires, les sociétés publiques de transport routier et les flottes de covoiturage croît à un TCAC de 13,84 %. Les obligations AIS-140 et la montée des attentes des consommateurs en matière de sécurité propulsent la surveillance en temps réel, l'intégration du bouton d'urgence et l'enregistrement des présences des conducteurs. L'industrie manufacturière, les services aux collectivités et la gestion des déchets forment collectivement un segment intermédiaire stable qui valorise le reporting de conformité et les analyses de disponibilité pour les équipements spécialisés.

Par fonctionnalité : la base du suivi au service de l'innovation analytique

Le suivi et la télématique représentaient 34,35 % des dépenses de 2025, confirmant que « savoir où se trouve mon véhicule » reste le problème fondamental sur le marché indien des logiciels de gestion de flotte. Une fois le suivi installé, les flottes ajoutent généralement des modules de maintenance, de conformité et de carburant dans l'année, mais l'analyse et le reporting affichent déjà un TCAC soutenu de 14,12 %.

Les tableaux de bord analytiques exploitent les données historiques de trajet pour prévoir les défaillances de pièces, comparer le comportement des conducteurs et optimiser la planification des chargements. L'essor de l'adoption des véhicules électriques gonfle davantage la demande de couches de gestion de l'énergie qui harmonisent l'utilisation des batteries avec la longueur des itinéraires et la disponibilité des chargeurs. Alors que les clients entreprises exigent une visibilité centralisée sur un seul écran, les fournisseurs regroupent des widgets d'informatique décisionnelle et des générateurs de rapports sans code pour distancer leurs concurrents.

Analyse géographique

L'Inde du Sud a contribué à hauteur de 36,05 % du chiffre d'affaires 2025, reflétant sa forte concentration d'adopteurs de technologies à Bengaluru, Chennai et Hyderabad. Les usines d'équipementiers automobiles et les clusters d'approvisionnement au Tamil Nadu et au Karnataka amplifient la demande de visibilité de transport en temps réel, faisant de la région un terrain d'essai précoce pour la télématique compatible ADAS.

L'Inde de l'Ouest, ancrée par le pôle financier de Mumbai et les corridors industriels du Gujarat, devrait enregistrer le TCAC le plus élevé, à 14,02 %, jusqu'en 2031. Les incitations gouvernementales aux véhicules électriques et le Corridor de fret dédié occidental renforcent l'argument économique en faveur des flottes connectées au cloud équipées d'un routage optimisé en énergie. Les villes de niveau 2 telles que Pune et Surat émergent comme des poches de programmes pilotes de logiciels visant la logistique d'usine à port. L'Inde du Nord, menée par la Région de la capitale nationale de Delhi, soutient d'importants volumes de commandes tirés par les mises à niveau des flottes gouvernementales et les réseaux d'entreposage interétatiques. L'Inde centrale bénéficie de sa géographie de carrefour et de son activité minière, adoptant la télématique pour la sécurité des actifs sur les routes de transport éloignées. L'Inde de l'Est et du Nord-Est reste naissante mais bénéficie d'un élan grâce au déploiement du haut débit BharatNet et aux modernisations des bus du secteur public. L'expansion progressive de la 5G devrait réduire les écarts de pénétration régionale sur l'ensemble du marché indien des logiciels de gestion de flotte.

Paysage réglementaire

La demande de logiciels de gestion de flotte en Inde est étroitement liée aux exigences de sécurité et de suivi imposées par le MoRTH. La norme AIS-140 pour les dispositifs de localisation de véhicules (VLTD) et les systèmes back-end associés s'inscrivent dans le cadre du Motor Vehicles Act, 1988. En pratique, la conformité est de plus en plus opérationnalisée via des flux numériques connectés aux plateformes Parivahan telles que Vahan, où les dispositifs de suivi conformes à l'AIS-140 et les boutons d'urgence deviennent des prérequis dans des processus tels que la certification d'aptitude, faisant du suivi, de la sécurité et des modules de piste d'audit des éléments centraux des achats.

Le périmètre réglementaire s'étend au-delà du suivi de localisation pour englober les licences, les exigences télécoms et la gouvernance des données. Les Motor Vehicle Aggregator Guidelines 2025 introduisent de nouvelles obligations pour les agrégateurs dans le cadre des licences d'État (article 93), y compris des dispositions liées à la gestion de flotte. Le Telecommunication Engineering Centre (TEC) a également publié une révision préliminaire des exigences essentielles pour les dispositifs de suivi le 17 octobre 2025, poussant les fournisseurs et les écosystèmes d'appareils vers une conformité mise à jour. Sur le plan des données, la politique de partage de données du National Transport Repository du MoRTH lie l'accès et l'utilisation des données de transport au respect du Digital Personal Data Protection Act, 2023, et l'ARAI continue de publier des listes d'approbation AIS-140 mises à jour (mise à jour au 29 janvier 2026), favorisant l'interopérabilité et la sélection de systèmes approuvés dans les appels d'offres.

Analyse de la chaîne de valeur

La chaîne de valeur couvre le matériel télématique et les capteurs (VLTD conformes AIS-140/ITS, caméras, capteurs de carburant), la connectivité (IoT cellulaire et provisionnement SIM), les données de cartographie et d'itinéraires, ainsi que les logiciels de gestion de flotte livrés principalement en mode cloud/SaaS avec applications mobiles et API. Les fournisseurs vont des acteurs mondiaux de la télématique et des logiciels de flotte (Trimble, Samsara, Geotab) aux fournisseurs indiens tels que LocoNav, fleetx, TrackoBit, Uffizio, Axestrack et Mappls (MapmyIndia). Les systèmes sont généralement packagés via des installateurs OEM ou après-vente, des partenaires de distribution et des agrégateurs de flotte qui gèrent l'installation des appareils et le support sur le terrain.

En aval, les opérateurs de flotte (logistique et transport, transport de passagers, fabrication et industrie, et autres flottes d'entreprise) acquièrent les solutions via des abonnements, des offres combinées matériel-logiciel, ou des contrats pluriannuels incluant des rapports de conformité et une intégration dans les systèmes d'entreprise. Les programmes nationaux de numérisation façonnent les couches d'intégration et les flux de données, l'ULIP de la National Logistics Policy encourageant une interopérabilité standardisée et pilotée par API entre les parties prenantes de la logistique. Les cycles d'électrification et de rétrofit attirent également des participants adjacents, notamment les logiciels de recharge et de gestion de l'énergie, tandis que les incitations PM E-DRIVE (du 01 octobre 2024 au 31 mars 2026) pour les camions électriques accroissent la demande de logiciels permettant de gérer des flottes mixtes et de suivre les éléments de conformité liés aux incitations, tels que les exigences de mise à la ferraille.

Paysage concurrentiel

Le marché indien des logiciels de gestion de flotte présente un champ modérément concentré où les cinq premiers fournisseurs représentent environ 45 % du chiffre d'affaires 2024. Les marques mondiales telles que Trimble, Samsara et Geotab s'appuient sur leurs relations avec les entreprises et leurs écosystèmes matériels pour remporter de grands contrats multi-états. Les acteurs nationaux LocoNav, FleetX, TrackoBit, Uffizio et Axestrack se concurrencent agressivement sur la localisation, les interfaces d'applications mobiles en langues vernaculaires et des niveaux de tarification mensuels par véhicule inférieurs à 3 USD.

La différenciation est de plus en plus verticale. FleetX propose des tableaux de bord de conformité pour la chaîne du froid, tandis que TrackoBit s'adresse aux flottes de livraison à la demande avec des appareils télématiques spécifiques aux deux-roues. Les modèles SaaS agnostiques au matériel coexistent avec des offres complètes regroupant capteurs et cartes SIM, permettant aux clients de choisir en fonction de leur appétit pour les dépenses en capital. Les partenariats avec les équipementiers sont essentiels : Fleet Edge de Tata Motors connecte désormais un demi-million de véhicules, et VE Commercial Vehicles intègre des passerelles IoT sur des cabines de camions compatibles avec la climatisation dont la production est prévue pour fin 2025.

La flexibilité tarifaire et la rapidité des mises à jour réglementaires déterminent les résultats des appels d'offres dans les concessions de bus gouvernementaux, de transport scolaire et d'exploitation minière, où les pistes d'audit AIS-140 sont examinées mensuellement. À mesure que les flottes s'électrifient, les fournisseurs s'empressent d'ajouter des API de gestion des chargeurs et des analyses de santé des batteries, ouvrant un espace blanc où des start-ups comme Griden Technologies intègrent chargeurs, télématique et passerelles de paiement.

Acteurs majeurs du secteur indien des logiciels de gestion de flotte

Trimble Mobility Solutions India Private Limited

BT TechLabs Private Limited (LocoNav)

fleetx Technologies Private Limited

Uffizio India Software Consultants Private Limited

Web World Digital Solutions Private Limited (TrackoBit)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité des plateformes et l'échange de données axé sur les API émergent comme un facteur de différenciation à mesure que les plateformes gouvernementales et d'infrastructure font croître les volumes de transactions numériques. Les 100 crores de transactions API rapportées par ULIP (mars 2025) soutiennent des flux de travail où les logiciels de gestion de flotte se connectent aux expéditeurs, à l'entreposage et aux rails numériques publics, ce qui crée une opportunité pour les fournisseurs d'offrir des connecteurs préconfigurés, une gestion unifiée des exceptions et des rapports prêts pour l'audit dans une logistique multipartite.

Les programmes de péage routier et de renouvellement de flotte élargissent également les besoins logiciels au-delà du simple suivi. Les projets pilotes de péage sans barrière Multi-Lane Free Flow (MLFF) de la NHAI (mai 2026, incluant Manoharpur et Hyderabad) introduisent des modes opératoires qui valorisent l'identification précise des véhicules, l'attribution des trajets et la réconciliation avec les données de péage et d'itinéraire. Cela ouvre des opportunités dans l'analytique liée au FASTag/ANPR, la gestion des litiges et la répartition des coûts par itinéraire et par client. Parallèlement, des programmes politiques tels que les directives BHAVYA du DPIIT (mai 2026) pour les parcs industriels clé en main et les directives opérationnelles Parivartan du MoHUA pour le remplacement des véhicules en NCR (juillet 2026) élargissent la demande pour des outils de modernisation des flottes axés sur la conformité. Ces outils incluent le routage de l'énergie pour les VE, les rapports d'utilisation et des flux de travail de sécurité standardisés alignés sur les exigences de suivi obligatoires.

Développements récents du secteur

- Mars 2026 : fleetx s'est associé à AbhiBus (ixigo) pour déployer des capacités de télématique vidéo et de sécurité des conducteurs sur l'ensemble du réseau d'opérateurs de bus d'AbhiBus. Cette initiative renforce la présence de fleetx dans les cas d'usage du transport de passagers, où la sécurité, la surveillance et les rapports de conformité sont des critères d'achat essentiels. Elle accroît également la pression concurrentielle sur les fournisseurs axés principalement sur le suivi GPS de base, en élevant la vidéo et l'analytique au rang d'exigences de base pour les grands réseaux.

- Octobre 2025 : Sensorise a acquis l'activité indienne de gestion de flotte de LocoNav, y compris sa base de clients et ses abonnements d'appareils actifs, et a annoncé le positionnement Eagle AI autour de flottes plus intelligentes et plus sûres. Cette transaction témoigne d'une consolidation parmi les fournisseurs indiens de technologies de flotte, à mesure que l'échelle, le parc d'appareils et les volumes de données deviennent centraux pour la vélocité produit et les ventes aux entreprises. Elle modifie également la dynamique concurrentielle pour les flottes de taille intermédiaire qui adoptaient historiquement LocoNav via des offres groupées de matériel et d'abonnements.

- Mai 2025 : fleetx a levé 113 crores INR lors d'un tour de Série C mené par IndiaMART Intermesh Ltd et l'Accelerate Fund de BEENEXT. Ce financement a soutenu l'expansion des capacités produit et les efforts de mise sur le marché auprès des entreprises, renforçant l'évolution vers des modules à plus forte valeur ajoutée tels que l'automatisation, l'analytique et les outils de sécurité. Il a également accru l'intensité concurrentielle dans le segment des flottes moyennes à grandes, où les fournisseurs rivalisent sur l'étendue de la plateforme et la profondeur d'intégration.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché comptabilise les logiciels utilisés par les opérateurs de flotte en Inde pour surveiller, gérer et optimiser les véhicules et les conducteurs, y compris les modules essentiels tels que le suivi, l'optimisation d'itinéraires, la maintenance, la conformité et l'analytique, à travers les flottes commerciales et de passagers.

Exclusions du périmètre : nous excluons les ventes de matériel pur (appareils et capteurs), les frais de connectivité télécom, et les services de main-d'œuvre de maintenance autonomes qui ne sont pas conditionnés comme des revenus logiciels.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud/SaaS

- Par taille de flotte

- Petite (< 20 véhicules)

- Moyenne (20-100)

- Grande (> 100)

- Par type de véhicule

- Véhicules utilitaires légers (VUL)

- Véhicules utilitaires lourds (VUL lourd)

- Voitures particulières

- Deux-roues

- Par secteur d'activité des utilisateurs finaux

- Logistique et transport

- Industrie manufacturière et industrielle

- Transport de voyageurs (bus, taxi, scolaire)

- Autres secteurs d'activité des utilisateurs finaux (entreprise, services aux collectivités, gestion des déchets)

- Par fonctionnalité / module

- Suivi et télématique

- Optimisation des itinéraires et navigation

- Maintenance et diagnostics

- Conformité et sécurité

- Gestion du carburant et de l'énergie

- Analyse et reporting

- Par région

- Inde du Nord

- Inde de l'Ouest

- Inde du Sud

- Inde de l'Est et du Nord-Est

- Inde centrale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du bassin de demande en Inde et des règles qui façonnent l'adoption, puis par sa mise en cohérence avec ce que les fournisseurs peuvent réellement vendre. Nous nous sommes appuyés sur des sources publiques telles que le Ministry of Road Transport and Highways pour les indicateurs de transport, les documents de la National Logistics Policy, le Bureau of Indian Standards et les notifications associées liées à l'AIS-140 et à l'IS-16833, ainsi que sur des publications statistiques nationales (par exemple, du Ministry of Statistics and Programme Implementation) qui aident à cadrer l'activité des flottes.

Pour garder les hypothèses réalistes, nous avons également utilisé des sources d'appui telles que des organismes professionnels couvrant le transport routier et la logistique, des revues académiques et actes de conférences sur la télématique et la numérisation des flottes, ainsi que la presse spécialisée réputée et les documents destinés aux investisseurs des entreprises pour comprendre les modèles de tarification et l'adoption des modules. Lorsque la répartition des revenus des fournisseurs n'était pas entièrement visible, notre équipe a utilisé des abonnements payants pour les données financières des entreprises et le suivi de l'actualité, et a sélectivement vérifié les bases de données de brevets pour identifier les orientations des investissements produit. Les sources documentaires citées ci-dessus sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées menées auprès de fournisseurs de logiciels, de partenaires de distribution et d'opérateurs de flotte dans la logistique, les flottes liées à la fabrication et le transport de passagers, afin de vérifier les hypothèses par rapport à la réalité des processus d'achat et de renouvellement. Nous avons également examiné les différences selon la taille de la flotte et la catégorie de véhicules, car la tarification, les offres de fonctionnalités et la vitesse de déploiement tendent à évoluer lorsque les flottes passent de petites à moyennes puis à grandes échelles.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 43 % | |

| Petits acteurs : 20 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante du bassin de demande à partir des signaux de numérisation des flottes en Inde, qui est ensuite traduite en dépenses logicielles selon une logique d'adoption et de tarification par type de flotte. Nous avons ancré le modèle sur des indicateurs tels que le parc de véhicules commerciaux actifs, l'orientation de l'activité de fret, le déploiement de la télématique porté par la conformité, la préférence pour le cloud par rapport au sur site, et les taux d'attachement typiques des modules de suivi, d'optimisation d'itinéraires, de maintenance et de sécurité.

Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage de la tarification moyenne des abonnements selon la taille de la flotte et le lot de modules, et la vérification croisée des divulgations des fournisseurs sur leur exposition en Inde lorsque disponibles. Lorsque le détail ascendant manquait pour les fournisseurs de plus petite taille, les écarts ont été traités en utilisant des fourchettes issues des vérifications de canaux, puis en resserrant ces fourchettes grâce aux retours d'entretiens sur les taux de conversion et les tailles de contrat typiques.

Pour les prévisions, nous nous sommes principalement appuyés sur une analyse de scénarios avec un scénario de base reliant la croissance à l'expansion logistique, aux calendriers de conformité et à la pénétration du SaaS, puis testé avec des trajectoires d'adoption plus lentes et plus rapides. Les hypothèses de progression des prix ont été maintenues pragmatiques en s'appuyant sur les comportements de renouvellement, les schémas de remise et les taux de montée en gamme des modules évoqués par les opérateurs et les équipes de mise en œuvre.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment les dépenses logicielles implicites par véhicule connecté et le réalisme des courbes d'adoption pour les petites, moyennes et grandes flottes. Les valeurs atypiques ont été examinées via des contrôles de variance par module et par groupe d'utilisateurs finaux, et tout changement de niveau important a déclenché une nouvelle vérification des intrants et, si nécessaire, une discussion de suivi avec un répondant pertinent.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes afin que les hypothèses, les calculs et le récit restent cohérents. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels qu'un changement réglementaire notable, des modifications tarifaires dans les offres SaaS courantes, ou un choc de demande manifeste. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Estimation de Mordor Intelligence du marché indien des logiciels de gestion de flotte comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de gestion de flotte en Inde peuvent différer car chaque éditeur choisit son propre périmètre pour définir ce qui constitue un revenu logiciel, puis applique des hypothèses différentes concernant la vitesse d'adoption et la tarification des abonnements. Le calendrier joue également un rôle, car les taux de change, le choix de l'année de référence, et la manière dont les renouvellements sont traités comme une expansion peuvent modifier la valeur rapportée.

Les principaux facteurs d'écart sur ce marché découlent généralement du fait que les revenus des dispositifs télématiques et les frais de connectivité soient ou non intégrés au total, et que les flottes de mobilité de passagers et les deux-roues soient ou non inclus avec la même profondeur que les flottes de logistique commerciale. Des différences apparaissent également lorsqu'une estimation suppose une transition plus rapide vers les abonnements cloud avec un lot de modules plus important, tandis qu'une autre maintient une tarification plus stable et utilise une pénétration conservatrice pour les flottes moyennes.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,69 milliard USD (2025) | |

| Cabinet de conseil régional A | 1,50 milliard USD (2024) | Utilise une année de référence plus ancienne et maintient une progression des prix SaaS plus stable, et semble également sous-estimer les modules d'analytique et de conformité vendus en tant qu'options complémentaires. |

| Portail sectoriel B | 2,30 milliards USD (2024) | Semble mêler le logiciel avec le matériel télématique adjacent et les revenus des dispositifs de suivi, et applique une dépense implicite plus élevée par véhicule sans vérifications claires sur les renouvellements et les remises. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme revenu logiciel par rapport aux revenus groupés de dispositifs et de connectivité, et par la rapidité à laquelle on suppose que les abonnements cloud se développent parmi les flottes moyennes. En maintenant le total lié à l'adoption au niveau des modules, au calendrier de déploiement porté par la conformité, et à un comportement de renouvellement réaliste pour les flottes indiennes, le chiffre reste traçable à des intrants reproductibles, ce qui correspond à l'approche adoptée chez Mordor Intelligence.

Questions clés traitées dans le rapport

Quelle est la valeur du marché indien des logiciels de gestion de flotte en 2026 ?

Il s'élève à 1,91 milliard USD, avec une prévision d'atteindre 3,51 milliards USD d'ici 2031.

Quel mode de déploiement affiche la croissance la plus forte ?

Le cloud/SaaS, en expansion à un TCAC de 13,55 %, les flottes privilégiant des solutions à faibles dépenses en capital et évolutives.

À quelle vitesse le segment de la télématique pour deux-roues se développe-t-il ?

Il enregistre un TCAC de 13,92 % jusqu'en 2031, le plus rapide parmi toutes les catégories de véhicules.

Quelle région surpasse les autres en termes de croissance ?

L'Inde de l'Ouest est en tête avec un TCAC projeté de 14,02 % grâce à l'industrialisation et aux incitations aux véhicules électriques.

Pourquoi les obligations de conformité sont-elles cruciales pour l'adoption ?

AIS-140 et IS-16833 rendent le suivi GPS et les fonctionnalités de sécurité obligatoires, accélérant l'adoption de la technologie dans toutes les tailles de flotte.

Quelle fonctionnalité connaît la croissance la plus rapide au-delà du suivi de base ?

L'analyse et le reporting, dont la progression est prévue à un TCAC de 14,12 %, alors que les flottes recherchent une optimisation pilotée par les données.

Dernière mise à jour de la page le: