Taille et part du marché des solutions de gestion de flotte en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

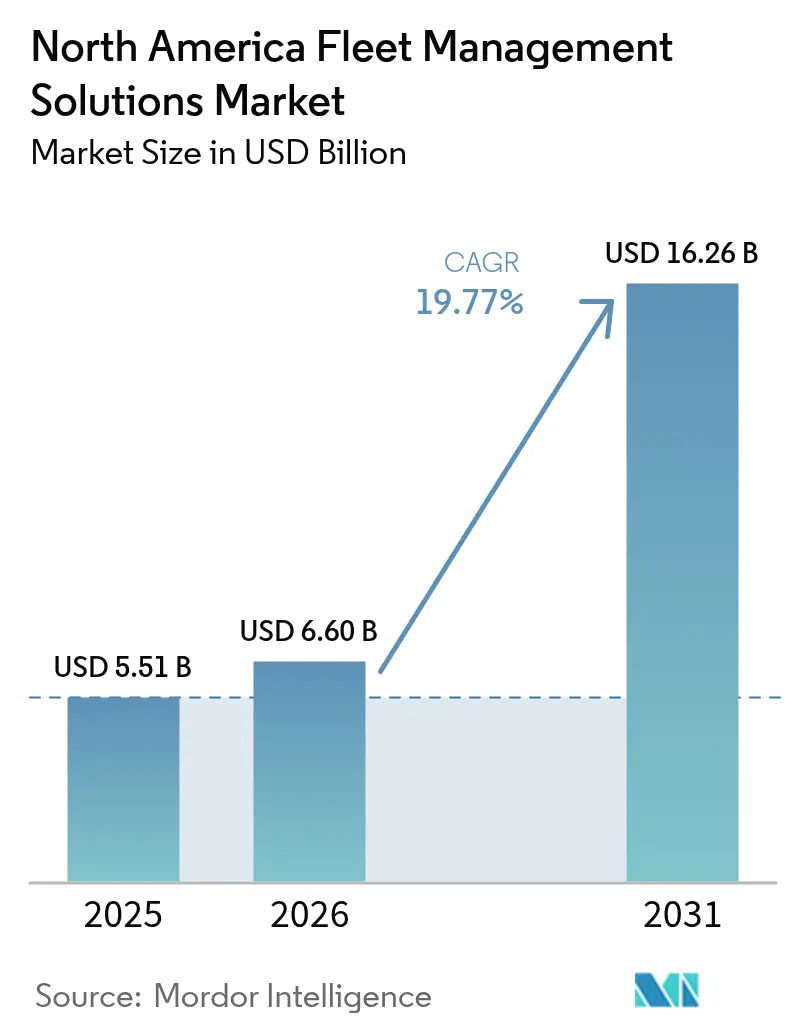

| Taille du marché de l'année de base (2025) | 5.51 Milliards de dollars |

| Taille du Marché (2026) | 6.6 Milliards de dollars |

| Taille du Marché (2031) | 16.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.77% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de gestion de flotte en Amérique du Nord par Mordor Intelligence

La taille du marché des solutions de gestion de flotte en Amérique du Nord devrait croître de 5,51 milliards USD en 2025 à 6,6 milliards USD en 2026 et devrait atteindre 16,26 milliards USD d'ici 2031, à un TCAC de 19,77 % sur la période 2026-2031. Les solides mandats fédéraux en matière de sécurité, l'expansion des architectures télématiques en nuage et les engagements des entreprises en faveur de la neutralité carbone convergent pour accélérer l'adoption des plateformes. La maintenance prédictive basée sur l'intelligence artificielle et l'analyse vidéo des conducteurs réduisent les temps d'arrêt et les risques d'assurance, tandis que la télématique compatible avec les véhicules électriques aide les opérateurs à coordonner la recharge et la comptabilité carbone. La délocalisation de proximité stimule les volumes de fret transfrontalier, suscitant une demande de logiciels bilingues et évolutifs qui simplifient la conformité aux corridors commerciaux États-Unis–Mexique–Canada. Les menaces accrues en matière de cybersécurité et l'évolution des règles de confidentialité des données convainquent les fournisseurs d'intégrer en dur le chiffrement, les accès basés sur les rôles et les politiques de confiance zéro dans leurs feuilles de route.[1]Volvo Group, "Collaboration en matière de maintenance prédictive avec Penske Truck Leasing," volvogroup.com

Principaux enseignements du rapport

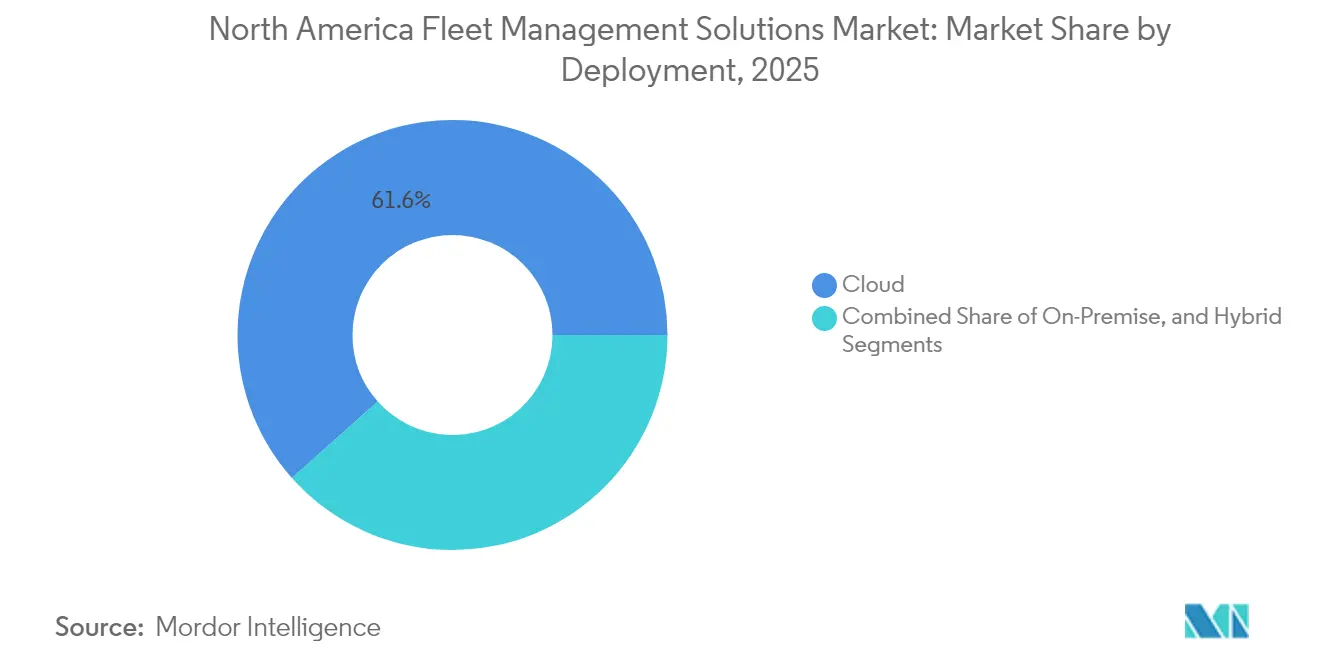

- Par déploiement, le nuage a capté 61,58 % de la part de marché des solutions de gestion de flotte en 2025, tandis que le déploiement hybride devrait se développer à un TCAC de 22,04 % jusqu'en 2031.

- Par application, la gestion des actifs représentait 28,44 % de la taille du marché des solutions de gestion de flotte en 2025, tandis que la gestion de la sécurité et de la conformité progresse à un TCAC de 23,71 % jusqu'en 2031.

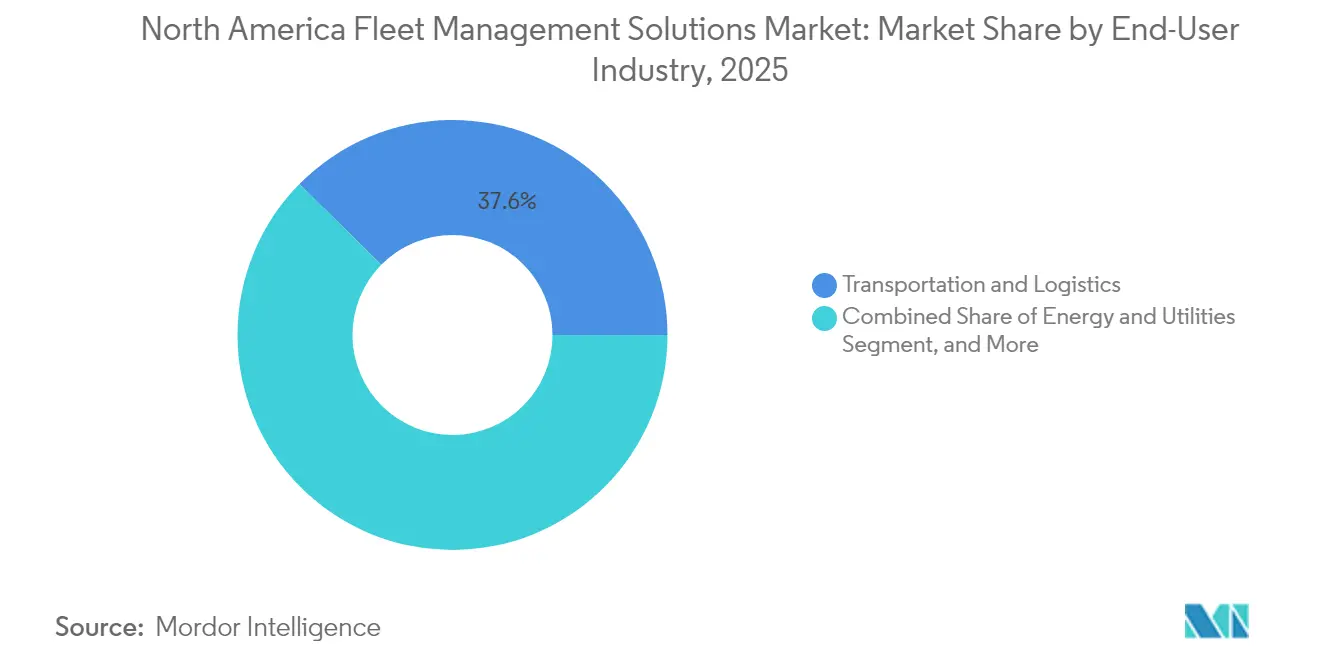

- Par secteur d'activité des utilisateurs finaux, le transport et la logistique détenaient 37,62 % du marché des solutions de gestion de flotte en 2025 ; l'énergie et les services publics devraient croître à un TCAC de 22,35 % jusqu'en 2031.

- Par taille de flotte, les flottes moyennes représentaient 44,02 % du marché des solutions de gestion de flotte en 2025, tandis que les grandes flottes devraient se développer à un TCAC de 21,42 % jusqu'en 2031.

- Par géographie, les États-Unis commandaient 84,92 % du marché des solutions de gestion de flotte en 2025, mais le Mexique devrait enregistrer un TCAC de 22,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des solutions de gestion de flotte en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations de marché favorables associées à un accent croissant sur l'efficacité opérationnelle | +3.20% | Amérique du Nord, avec l'impact le plus fort aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Essor des flottes vertes et objectifs de neutralité carbone des entreprises | +4.10% | Mondial, avec une adoption précoce aux États-Unis, s'étendant au Mexique | Long terme (≥ 4 ans) |

| Avancées technologiques réduisant le coût total de possession | +3.80% | Amérique du Nord, avec des leaders technologiques aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Intégration croissante de l'analyse de sécurité basée sur la vidéo | +2.90% | États-Unis et Canada, en émergence au Mexique | Moyen terme (2 à 4 ans) |

| Adoption de plateformes télématiques compatibles avec les véhicules électriques | +3.50% | États-Unis et Canada en tête, Mexique suiveur | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur l'IA pour les flottes à actifs mixtes | +2.70% | États-Unis et Canada, adoption limitée au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de marché favorables et efficacité opérationnelle

Les mandats relatifs aux dispositifs d'enregistrement électronique et aux heures de service ancrent l'adoption de la télématique dans l'ensemble du réseau de camionnage continental. À mesure que les transporteurs intègrent des modules de conformité, ils débloquent une visibilité en temps réel qui améliore l'acheminement, la réduction des temps de ralenti et les dépenses en carburant, permettant à de nombreuses flottes de placer le coût de possession en tête de leurs priorités. Les règles consolidées dans le cadre de l'ACEUM simplifient les rapports transfrontaliers, permettant aux plateformes d'harmoniser les données de sécurité et environnementales pour les opérations trinationaux.[2]Agence de protection de l'environnement des États-Unis, "Partenariat de transport SmartWay," epa.gov

Essor des flottes vertes et objectifs de neutralité carbone

Les engagements climatiques reconfigurent les stratégies d'acquisition, avec des services publics et des marques de grande consommation publiant des calendriers pour électrifier les actifs légers et une partie des actifs lourds. Les incitations fédérales en faveur des flottes propres et les réglementations étatiques sur les camions à zéro émission poussent les opérateurs à intégrer la planification des véhicules électriques, les diagnostics de santé des batteries et l'approvisionnement en énergie renouvelable dans un tableau de bord unique. Le double besoin de suivre les métriques des moteurs à combustion interne et des véhicules électriques constitue un catalyseur pour les modules de groupe motopropulseur mixte au sein des plateformes du marché des solutions de gestion de flotte.

Avancées technologiques réduisant le coût total de possession

Les moteurs d'apprentissage automatique analysent des millions de points de capteurs pour prédire les défaillances de pièces, réduisant drastiquement les réparations d'urgence et les files d'attente en atelier. Associée à l'optimisation automatisée des itinéraires et au coaching des conducteurs en temps réel, la technologie génère des économies quantifiables sur le carburant et la maintenance, réduisant la période de remboursement, notamment pour les flottes moyennes et grandes. L'évolutivité du nuage et la tarification par abonnement contribuent à égaliser les chances pour les opérateurs plus modestes.

Intégration croissante de l'analyse de sécurité basée sur la vidéo

Les caméras à double objectif et à visée intérieure intègrent désormais un calcul en périphérie qui signale en temps réel les distractions, les freinages brusques et les comportements en queue de poisson. Aux États-Unis, les assureurs proposent des réductions de primes aux flottes qui démontrent des améliorations soutenues de leur score de sécurité, transformant la télématique vidéo d'une dépense discrétionnaire en pilier de la gestion des risques. Les données alimentent également des programmes d'engagement des conducteurs susceptibles d'améliorer la fidélisation dans un contexte de marché du travail tendu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de confidentialité des données et de surveillance des conducteurs | -2.10% | États-Unis et Canada, avec des réglementations provinciales/étatiques variables | Court terme (≤ 2 ans) |

| Couverture cellulaire limitée dans les corridors ruraux et de longue distance | -1.80% | Zones rurales de l'Amérique du Nord, en particulier dans le nord du Canada et au Mexique | Moyen terme (2 à 4 ans) |

| Menaces cybernétiques croissantes pesant sur les véhicules connectés | -2.40% | Amérique du Nord, avec une vulnérabilité particulière dans les opérations transfrontalières | Court terme (≤ 2 ans) |

| Paysage réglementaire fragmenté pour les flottes transfrontalières | -1.60% | Corridors commerciaux États-Unis–Mexique–Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de confidentialité des données et de surveillance des conducteurs

Les groupements syndicaux et les lois provinciales sur la confidentialité limitent la capture et la conservation des enregistrements du comportement des conducteurs. Les flottes déployant des caméras à visée intérieure doivent négocier des accords syndicaux précisant l'objet, la durée de conservation et les droits d'accès. Les fournisseurs ripostent avec des architectures respectueuses de la vie privée dès la conception qui segmentent les informations personnellement identifiables et fournissent des tableaux de bord anonymisés.

Menaces cybernétiques croissantes pesant sur les véhicules connectés

Les passerelles télématiques, les micrologiciels de mise à jour à distance et les modules externes tiers élargissent la surface d'attaque. Des campagnes de rançongiciels ciblant les serveurs de back-office des flottes et des incidents de données GPS usurpées ont contraint les opérateurs à ajouter des systèmes de détection d'intrusion, des processus de démarrage sécurisé et une authentification multifacteur à l'ensemble de leur infrastructure. Les audits de sécurité collaboratifs avec les fournisseurs de matériel deviennent un prérequis incontournable lors des cycles d'appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du nuage favorise l'évolutivité

Les services en nuage détenaient la plus grande part, avec 61,58 % de la part de marché des solutions de gestion de flotte en 2025, les opérateurs privilégiant l'économie de l'abonnement et les mises à jour instantanées des fonctionnalités. Les architectures hybrides devraient afficher le TCAC le plus élevé, soit 22,04 %, jusqu'en 2031, combinant le traitement en périphérie pour les alertes de sécurité sensibles à la latence avec l'analyse en nuage pour la planification stratégique. Les instances sur site subsistent là où la souveraineté des données ou la connectivité intermittente exige un hébergement local, mais leur part relative devrait s'éroder à mesure que la résilience du nuage et les normes de chiffrement mûrissent.

Les grands expéditeurs pilotent de plus en plus des nœuds hybrides dans les dépôts pour traiter les flux de capteurs à haute bande passante tout en se synchronisant avec les lacs de données régionaux pendant la nuit. Les agences gouvernementales gérant des véhicules d'urgence s'appuient encore sur des nuages privés validés dans le cadre de FedRAMP ou de cadres équivalents. L'expansion des options de liaison dorsale par satellite facilite également l'adoption du nuage le long des corridors de longue distance autrefois considérés comme des déserts de connectivité.

Par application : les solutions de sécurité s'accélèrent au-delà du suivi des actifs

Tandis que la gestion des actifs conservait 28,44 % de la taille du marché des solutions de gestion de flotte en 2025, les modules de sécurité et de conformité affichent la croissance la plus rapide à 23,71 % de TCAC, grâce aux progrès de l'IA des caméras embarquées et à l'automatisation des rapports électroniques d'inspection conducteur-véhicule. Les tableaux de bord de coaching des conducteurs et les matrices de notation du risque s'intègrent parfaitement aux portails des assureurs, réduisant les cycles de traitement des sinistres.

Les planificateurs opérationnels superposent des analyses de congestion et des superpositions météorologiques aux données de localisation de base pour réduire la consommation de carburant de quelques points de pourcentage. Les rapports de durabilité et l'orchestration de l'état de charge des batteries émergent comme des modules complémentaires premium, permettant aux fournisseurs de réaliser des ventes additionnelles auprès de clients existants. Les tableaux de bord intersuite améliorent la cohérence des données, minimisant la fatigue liée aux flux de travail à rotation manuelle pour les répartiteurs.

Par secteur d'activité des utilisateurs finaux : les services publics mènent la transformation de la croissance

Le transport et la logistique représentaient 37,62 % du marché des solutions de gestion de flotte en 2025, mais les services publics sont sur le point d'enregistrer la plus forte progression à 22,35 % de TCAC jusqu'en 2031, au fur et à mesure que les projets de modernisation du réseau électrique et de raccordement véhicule-au-réseau se multiplient. Les services publics considèrent la télématique non seulement comme une nécessité opérationnelle, mais également comme un facilitateur d'équilibrage du réseau lorsque les camions à nacelle électrique et les fourgons de service font office de stockage mobile.

Les flottes des secteurs de la construction, de la fabrication et du secteur public suivent avec des besoins spécialisés tels que la surveillance de la prise de force ou la documentation de la chaîne de custody pour les marchandises dangereuses. Les réglementations spécifiques aux secteurs, des journaux de sécurité sur site de l'OSHA à l'intégrité de la chaîne du froid de la FDA, continuent d'influencer la sélection des modules et les budgets de personnalisation.

Par taille de flotte : les grandes flottes stimulent l'adoption de l'analyse avancée

Les flottes moyennes ont généré 44,02 % des revenus en 2025, reflétant un équilibre entre complexité et flexibilité budgétaire. Cependant, les flottes de plus de 251 véhicules connaîtront la plus forte accélération, avec un TCAC de 21,42 %, les économies d'échelle justifiant l'analyse prédictive, les intégrations sur mesure et les engagements SaaS pluriannuels.

À l'inverse, les micro-flottes s'appuient sur des applications épurées qui regroupent le GPS, le rapport d'inspection de base du conducteur-véhicule et la déclaration automatisée de l'IFTA sous une tarification par boutique d'applications. Les licences à niveaux permettent désormais une mobilité ascendante à mesure que les opérateurs dépassent les seuils de taille de flotte, assurant la fidélisation des clients pour les fournisseurs de plateformes.

Analyse géographique

Les États-Unis ont dominé avec 84,92 % des dépenses de 2025, ancrés par des mandats fédéraux stricts et des corridors de fret commercial denses qui amplifient le retour sur investissement des solutions riches en données. Le péage pour les zones de congestion urbaine et l'expansion des zones de faibles émissions incitent les flottes métropolitaines à suivre les émissions avec une granularité accrue, tandis que la règle californienne sur les flottes propres avancées constitue un modèle que d'autres États pourraient suivre. Les crédits d'impôt fédéraux pour les groupes motopropulseurs alternatifs canalisent les dollars de subventions vers des déploiements intégrés de télématique pour véhicules électriques.

La vaste géographie du Canada, ses hivers rigoureux et les variations des réglementations provinciales présentent des obstacles uniques, mais ses transporteurs longue distance bénéficient d'une valeur exceptionnelle grâce à la maintenance prédictive et à l'automatisation de la taxe sur le carburant. Les objectifs provinciaux en matière de véhicules à zéro émission et le règlement sur les combustibles propres orientent les services publics et les flottes municipales vers des tableaux de bord qui consolident les rapports sur les gaz à effet de serre avec les flux de travail de maintenance. Les fournisseurs de connectivité par satellite s'associent aux opérateurs de télécommunications pour combler les lacunes en milieu rural, ouvrant de nouvelles opportunités pour le marché des solutions de gestion de flotte.

Le Mexique, dont le taux de croissance annuel composé prévu est de 22,56 %, bénéficie de la relocalisation de la fabrication et de l'intensification du fret transfrontalier. La demande croissante d'interfaces en langue espagnole, de numérisation des documents douaniers et de facturation en pesos a incité les éditeurs de logiciels indépendants régionaux à s'intégrer aux plateformes nord-américaines établies. Les programmes de sécurité du secteur public encouragent également les concessions de transport à adopter des dispositifs équivalents aux ELD, élargissant la profondeur du marché adressable.

Paysage réglementaire

La réglementation en Amérique du Nord continue de fonder les déploiements de gestion de flotte sur la sécurité, les registres de conformité numérique et le reporting des émissions. Aux États-Unis, la Federal Motor Carrier Safety Administration (FMCSA) maintient le cadre de conformité de base pour les flottes commerciales interétatiques, renforçant la transition vers les registres électroniques via des mises à jour réglementaires et des orientations continues en 2026 (y compris des orientations actualisées sur la coercition interdite et des FAQ relatives aux règles CDL). La FMCSA a également élargi son soutien financier aux programmes en 2026, annonçant 217 millions USD de subventions pour les secteurs du camionnage et des autobus, renforçant les flux de travail liés à la technologie en matière de sécurité, de conformité et d'application de la réglementation.

Le Canada fonctionne selon un modèle fédéral-provincial fondé sur le Code canadien de sécurité (CCS) du Conseil canadien des administrateurs en transport motorisé (CCATM), un modèle à 16 normes adopté par les provinces et territoires, ainsi que des exigences fédérales pour les transporteurs extra-provinciaux en vertu du Règlement sur les heures de service des conducteurs de véhicule utilitaire (noté comme modifié le 5 juin 2026). Le CCATM a également publié la norme technique canadienne ELD 1.3 (29 septembre 2025), renforçant les exigences d'interopérabilité et de conformité technique pour la journalisation électronique. Dans l'ensemble de la région, les signaux politiques en faveur des flottes propres, y compris le décret exécutif américain 14057 (100 % d'acquisitions de véhicules à zéro émission pour les véhicules légers fédéraux d'ici la fin de l'exercice 2027, et toutes les acquisitions fédérales d'ici 2035), poussent les plateformes de gestion de flotte à ajouter la préparation aux véhicules électriques, la coordination de la recharge et un reporting de durabilité auditable, en complément des modules traditionnels de sécurité et d'exploitation.

Paysage concurrentiel

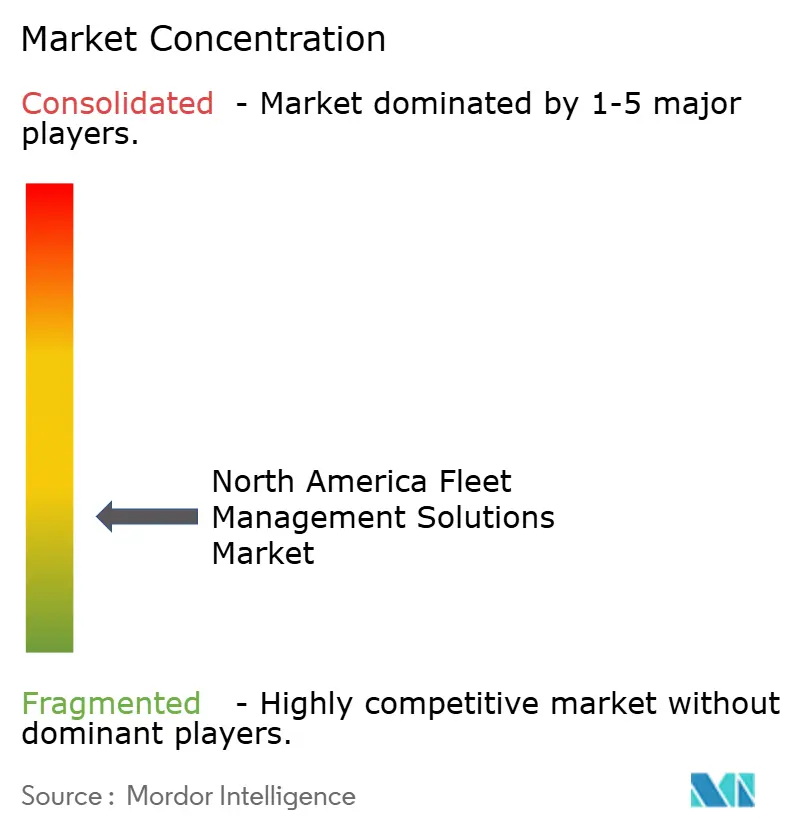

Le marché des solutions de gestion de flotte reste modérément fragmenté, mais la consolidation s'accélère à mesure que les stratèges des plateformes recherchent une mise à l'échelle du nombre d'abonnés et des lacs de données. Des transactions récentes, telles que l'acquisition de Fleet Complete par PowerFleet pour 200 millions USD et le rachat de la branche télématique de Trimble par Platform Science, signalent une poussée vers le contrôle des écosystèmes de bout en bout. Les acquéreurs visent à intégrer le matériel, le calcul en périphérie et les cadres d'IA dans des marques unifiées qui réduisent les frictions lors de l'intégration des clients.

Les opérateurs de télécommunications tirent parti de leurs empreintes SIM existantes et de leurs déploiements de la 5G pour intégrer la télématique en tant que services à valeur ajoutée, créant des synergies de vente croisée avec les unités commerciales de l'IoT. Pendant ce temps, les constructeurs de camions introduisent des suites de connectivité installées en usine, mettant au défi les fournisseurs de matériel du marché secondaire. Des perturbateurs de niche ciblent des poches inexploitées — analyse de la recharge des véhicules électriques, télématique des engins de chantier, réconciliation des péages et des infractions de péage — pour se différencier des plateformes généralistes.

La posture en matière de cybersécurité est devenue un facteur de différenciation critique ; les fournisseurs certifiés ISO 27001 et ISO 21434 s'assurent des positions contractuelles auprès des acheteurs gouvernementaux et des multinationales. La profondeur des fonctionnalités propres aux secteurs verticaux, le support en langue locale et les API ouvertes influencent les décisions d'achat, les flottes privilégiant la pérennité et l'agilité d'intégration.[4]PowerFleet, "Finalisation de l'acquisition de Fleet Complete," powerfleet.com

Leaders du secteur des solutions de gestion de flotte en Amérique du Nord

PowerFleet, Inc.

Geotab, Inc.

Verizon Communications Inc. (Connect)

Omnitracs, LLC

GPS Trackit, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation de la conformité et l'élimination des documents papier dans les principaux flux de travail de la FMCSA créent une opportunité directe pour les plateformes de gestion de flotte intégrées. En 2026, la FMCSA a finalisé des modifications faisant progresser davantage les flottes vers des opérations de conformité entièrement électroniques, notamment l'autorisation des rapports électroniques d'inspection des véhicules par les conducteurs (eDVIR), effective au 23 mars 2026, et une règle définitive publiée le 22 juin 2026 supprimant l'obligation pour les conducteurs de transporter un manuel opérateur ELD imprimé (effective au 22 juillet 2026). Ces mises à jour soutiennent la demande de systèmes unifiés combinant ELD, DVIR, maintenance, coaching sécurité et conservation de documents prêts pour l'audit, en particulier pour les transporteurs opérant dans plusieurs États et couloirs transfrontaliers où la standardisation des processus réduit la charge administrative.

Les actions des fournisseurs et des flottes pointent également vers des espaces blancs autour de la maintenance avancée, de la disponibilité des actifs et des modèles opérationnels de nouvelle génération (véhicules électriques et autonomes), qui nécessitent des couches d'orchestration plus robustes. Estes a élargi son partenariat avec Samsara en mars 2026 pour déployer la surveillance des équipements et la maintenance des actifs connectés sur plus de 43 000 remorques, mettant en évidence une demande monétisable pour l'automatisation de la maintenance et les flux de travail de santé des actifs à grand volume, au-delà du simple suivi. Les écosystèmes menés par les constructeurs élargissent également les voies d'approvisionnement, Stellantis ayant lancé son écosystème de flotte commerciale Pro One en Amérique du Nord en juin 2026, centré sur le centre de commande de disponibilité Pro One NEXT, ce qui accroît le besoin d'une intégration plus étroite entre les données des constructeurs, les réseaux de concessionnaires/services et les plateformes de gestion de flotte tierces. Parallèlement, la préparation aux opérations autonomes devient plus concrète, soutenue par le partenariat pluriannuel d'Element Fleet Management avec Waymo (annoncé en juin 2026), couvrant la préparation des flottes, la maintenance et la gestion des infrastructures de recharge.

Développements récents du secteur

- Juillet 2026 : Geotab a renouvelé son partenariat de gestion de flotte avec le State of Connecticut Department of Administrative Services, couvrant plus de 3 600 véhicules. Ce renouvellement renforce la position de Geotab dans les grandes flottes du secteur public, où le reporting de conformité, la disponibilité et l'approvisionnement standardisé favorisent les fournisseurs de plateformes ayant des déploiements avérés.

- Mars 2026 : Estes a élargi son partenariat avec Samsara pour déployer la surveillance des équipements et la maintenance des actifs connectés sur plus de 43 000 remorques. Ce déploiement élève la maintenance connectée d'une simple fonctionnalité à un programme opérationnel à grande échelle, renforçant la demande de flux de travail prédictifs directement liés à l'état des remorques et à l'exécution en atelier.

- Mars 2025 : Fleetio a levé 450 millions USD et a accepté d'acquérir Auto Integrate, ajoutant une importante couche de connectivité avec les ateliers de réparation à son réseau d'autorisation de maintenance. Cette opération renforce l'intégration entre les exploitants de flotte et les écosystèmes de services, resserrant le lien entre les flux de travail logiciels, les décisions relatives aux pièces et le débit des réparations.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les logiciels et services connectés utilisés pour planifier, surveiller et contrôler les flottes commerciales et de service en Amérique du Nord, y compris les outils soutenant la conformité, la performance des conducteurs, l'état des véhicules et les opérations quotidiennes de flotte.

Exclusions du périmètre : nous excluons les applications de suivi des véhicules personnels des consommateurs, les services autonomes de souscription d'assurance, et le conseil informatique général qui n'est pas fourni sous forme de solution de flotte.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Nuage

- Hybride

- Par application

- Gestion des actifs

- Gestion de l'information

- Gestion des conducteurs

- Gestion de la sécurité et de la conformité

- Gestion des risques

- Gestion des opérations

- Autres applications

- Par secteur d'activité des utilisateurs finaux

- Transport et logistique

- Énergie et services publics

- Construction

- Fabrication

- Autres secteurs d'activité des utilisateurs finaux

- Par taille de flotte

- Petites flottes (1 à 50 véhicules)

- Flottes moyennes (51 à 250 véhicules)

- Grandes flottes (251 véhicules et plus)

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le marché à des signaux mesurables tels que l'activité des flottes, les besoins de conformité en matière de sécurité et l'adoption numérique aux États-Unis, au Canada et au Mexique. Nous avons référencé des sources publiques et officielles telles que les documents du US Department of Transportation et de la FMCSA, les jeux de données du Bureau of Transportation Statistics, les tables de transport de Statistique Canada, et les statistiques de transport et économiques de l'INEGI pour le Mexique. Lorsque cela était utile, nous avons également examiné les orientations et publications d'agences liées aux contrôles des émissions et aux exigences d'inspection des véhicules, la pression réglementaire stimulant souvent l'adoption de la télématique et de la surveillance de sécurité.

Pour traduire ces signaux en revenus, nous avons examiné les communications des fournisseurs telles que les rapports annuels, les présentations aux investisseurs, la documentation produit et les pages de tarification, puis nous les avons complétées par des publications de presse et d'associations réputées traitant des coûts d'exploitation des flottes et de la pénétration technologique. Nous avons également utilisé des abonnements payants pour l'intelligence financière des entreprises, les actualités et données financières, ainsi que des bases de données de brevets lorsque les communications publiques étaient trop générales pour une estimation détaillée. Les sources énumérées ici sont illustratives, et nous avons examiné des documents supplémentaires pour collecter des points de données, valider des hypothèses et clarifier le périmètre du marché.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce que les flottes achètent et renouvellent réellement, et sur la manière dont les solutions sont regroupées entre télématique, maintenance, conformité et opérations quotidiennes. Nous avons échangé avec des fournisseurs de solutions, des partenaires de distribution et des décideurs de flottes dans des cas d'usage de véhicules commerciaux légers et lourds, et nous avons vérifié les données auprès de l'APAC, de l'EMEA et des Amériques afin d'éviter un biais lié à un seul pays lors de l'interprétation des tendances technologiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Directeurs généraux : 13 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 16 % | Managers : 54 % |

Dimensionnement et prévisions du marché

Nous avons dimensionné le marché à l'aide d'une approche descendante qui part de la base de flottes adressable et de l'intensité d'utilisation, puis reconstitue la valeur à travers les schémas d'adoption et de dépenses pour les logiciels et services connectés de flotte. En pratique, le modèle relie le nombre de flottes commerciales par pays à la pénétration des solutions selon la taille de la flotte, puis applique une dépense typique d'abonnement et de service par véhicule ou par compte de flotte, avant d'ajuster pour le regroupement de produits et les structures de contrats pluriannuels.

Pour maintenir des totaux réalistes, nous avons vérifié les résultats par recoupement avec des approximations ascendantes sélectives, telles que des plans tarifaires échantillonnés multipliés par le nombre de véhicules actifs attendus, des vérifications via les canaux partenaires sur les taux d'attachement, et des estimations de répartition des revenus des fournisseurs à partir de documents publics. Les intrants clés traités comme des empreintes de marché incluent la pénétration des véhicules connectés dans les flottes commerciales, l'intensité des programmes de conformité et de sécurité, le nombre moyen de véhicules par flotte selon la tranche de taille, le comportement de renouvellement des abonnements logiciels, et le déplacement du mix des déploiements sur site vers le cloud. Lorsque des données manquaient pour les fournisseurs plus petits ou les entreprises privées, nous avons combler les lacunes à l'aide de références conservatrices par type de solution issues de pairs, puis validé les fourchettes par des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que l'adoption et la tarification puissent évoluer différemment sous une réglementation plus stricte, des coûts de carburant changeants et une numérisation plus rapide des opérations sur le terrain. Chaque scénario a été relié à des variables sur lesquelles les personnes interrogées pouvaient s'exprimer, telles que l'adoption attendue de la télématique dans les petites flottes, le rythme d'adoption des fonctions vidéo et de sécurité, et les hausses annuelles typiques des prix dans les contrats d'abonnement.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications afin que les chiffres finaux restent cohérents avec la manière dont les flottes achètent et dont les fournisseurs rendent compte. Nous avons comparé les résultats du modèle avec des signaux indépendants tels que les tendances du parc de véhicules commerciaux, les indicateurs d'adoption technologique et les communications publiques de revenus, puis nous avons examiné tout écart important avant validation finale. Lorsqu'une anomalie apparaissait, comme une dépense par véhicule aberrante ou une hausse de pénétration irréaliste, les hypothèses étaient revisitées et des entretiens de suivi étaient déclenchés.

Avant la livraison, les dernières actualités, changements réglementaires et annonces majeures de produits ou de tarification sont examinés afin que la vision du marché reflète les conditions actuelles. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements matériels modifient significativement la demande ou les revenus des fournisseurs.

Estimation de Mordor Intelligence du marché des solutions de gestion de flotte en Amérique du Nord comparée à d'autres estimations publiées

Les tailles de marché publiées pour les solutions de gestion de flotte en Amérique du Nord peuvent sembler très éloignées les unes des autres car les entreprises ne comptabilisent pas toujours les mêmes flux de revenus, et elles diffèrent également sur les pays et types d'acheteurs inclus. Le calendrier ajoute une autre couche, certaines études utilisant des tarifs et taux d'adoption plus anciens alors même que les renouvellements d'abonnement et les migrations vers le cloud évoluent.

Les revenus de financement et de location de véhicules autonomes se situent hors du périmètre de Mordor Intelligence ici, ce qui explique souvent pourquoi d'autres estimations sont plus élevées lorsqu'elles regroupent le financement avec la télématique et les logiciels d'exploitation de flotte. Des différences apparaissent également lorsque les études traitent le matériel de télématique vidéo comme une valeur de transfert complète plutôt que de se concentrer sur les revenus de solutions, et lorsqu'elles utilisent une dépense moyenne unique par véhicule sans ajuster pour le mix de tailles de flotte et les cas d'usage motivés par la conformité aux États-Unis, au Canada et au Mexique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,51 milliards USD (2025) | |

| Cabinet de conseil mondial A | 7,20 milliards USD (2025) | Regroupe souvent des dépenses adjacentes telles que la location et l'administration du financement, et peut également comptabiliser une part plus importante de la valeur matérielle plutôt que de se concentrer sur les revenus récurrents de solutions. |

| Association professionnelle B | 4,80 milliards USD (2025) | Reflète généralement les revenus déclarés par les membres et peut sous-estimer les fournisseurs privés et plus petits, et peut manquer les déploiements transfrontaliers lorsque le reporting est organisé par chapitres locaux. |

L'écart dans le tableau tient principalement à ce qui est compté comme une solution de flotte, et à la cohérence avec laquelle la tarification et la pénétration sont actualisées selon les tailles de flotte et les pays. En reliant l'estimation à un bassin de demande défini (flottes commerciales) et à des intrants reproductibles tels que l'adoption, la dépense d'abonnement typique et le comportement de renouvellement, nous pouvons maintenir le total transparent et plus facile à reproduire.

Questions clés traitées dans le rapport

À quel rythme le marché des solutions de gestion de flotte en Amérique du Nord devrait-il croître ?

Le marché devrait afficher un TCAC de 19,77 % entre 2026 et 2031, passant de 6,6 milliards USD à 16,26 milliards USD.

Quel modèle de déploiement est le plus répandu auprès des flottes nord-américaines ?

Les plateformes en nuage dominent avec une part de 61,58 %, appréciées pour leur évolutivité et leurs mises à jour automatiques des fonctionnalités.

Quel segment d'application de gestion de flotte connaîtra la croissance la plus rapide ?

Les solutions de gestion de la sécurité et de la conformité devraient se développer à un TCAC de 23,71 % à mesure que l'analyse vidéo basée sur l'IA gagne du terrain.

Quel secteur d'activité des utilisateurs finaux présente les meilleures perspectives de croissance ?

Les flottes du secteur de l'énergie et des services publics devraient enregistrer un TCAC de 22,35 % jusqu'en 2031, portées par les projets d'électrification et de modernisation du réseau électrique.

Pourquoi les grandes flottes adoptent-elles la télématique plus rapidement que les petites flottes ?

Les flottes de plus de 251 véhicules réalisent des économies d'échelle qui justifient l'analyse prédictive, les intégrations sur mesure et les contrats SaaS pluriannuels.

Quelle est la principale préoccupation opérationnelle limitant une adoption plus large ?

Les menaces cybernétiques croissantes pesant sur les véhicules connectés incitent les flottes à exiger des architectures télématiques renforcées à confiance zéro avant tout déploiement.

Dernière mise à jour de la page le: