Taille et part du marché des services d'imagerie satellitaire en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

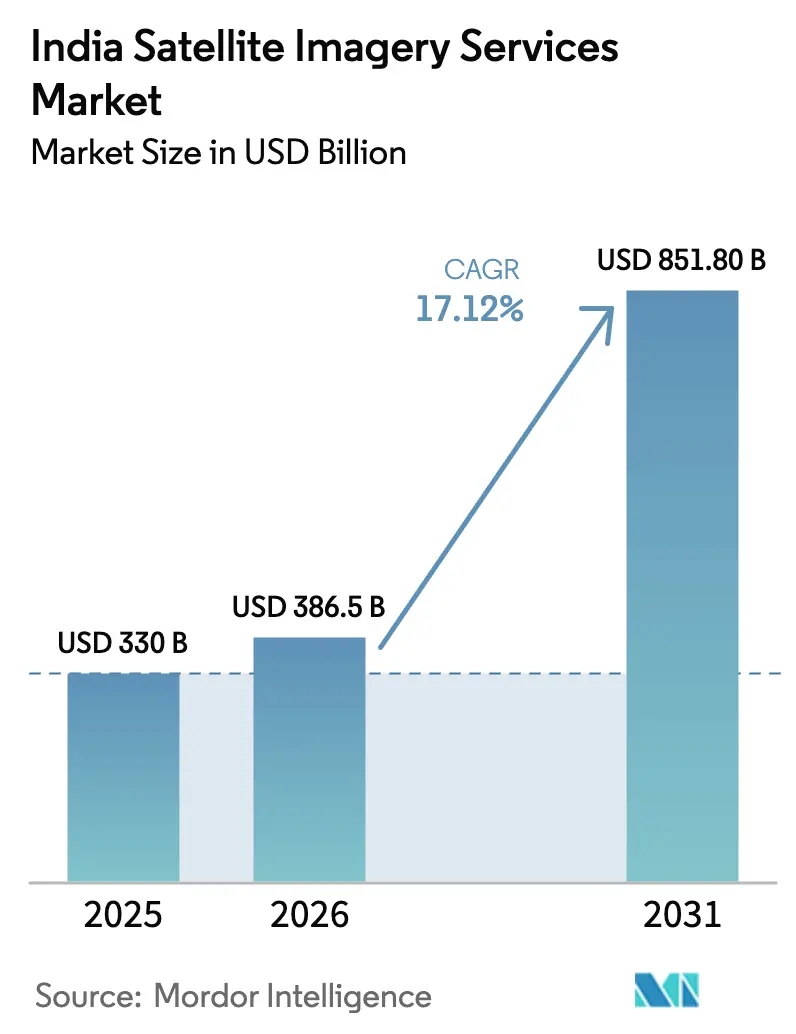

| Taille du marché de l'année de base (2025) | 330 Milliards de dollars |

| Taille du Marché (2026) | 386.5 Milliards de dollars |

| Taille du Marché (2031) | 851.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

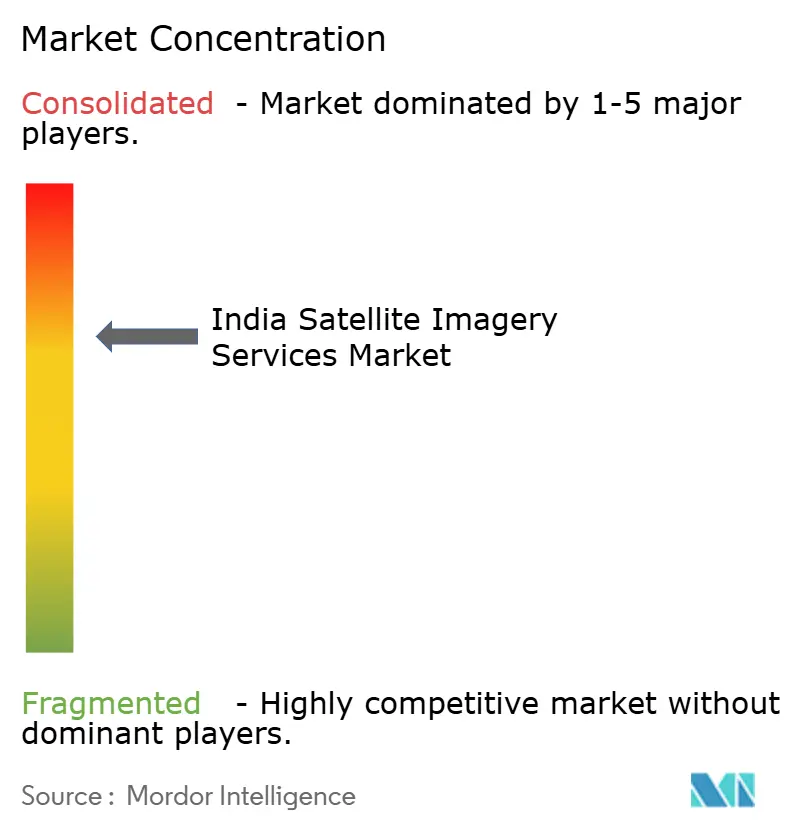

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'imagerie satellitaire en Inde par Mordor Intelligence

La taille du marché des services d'imagerie satellitaire en Inde devrait passer de 330 millions USD en 2025 à 386,5 millions USD en 2026 et devrait atteindre 851,8 millions USD d'ici 2031, à un TCAC de 17,12 % sur la période 2026-2031. Les programmes de numérisation soutenus par l'État, l'essor des lancements de satellites par le secteur privé et les besoins croissants en matière de défense accélèrent collectivement la consommation de données, tandis que l'expansion des capacités hyperspectrales élargit le champ des applications commerciales. La dynamique est la plus forte là où le financement public converge avec le capital-risque, comme dans le cadre des programmes Villes intelligentes 2.0 et Mission agriculture numérique, ce qui raccourcit les cycles d'innovation et favorise un écosystème florissant de start-ups d'analyse. À mesure que les temps de revisite passent de plusieurs semaines à une couverture quotidienne, les entreprises qui s'appuyaient autrefois sur des mises à jour cartographiques annuelles migrent vers des flux par abonnement, créant ainsi des modèles de revenus plus récurrents. L'intensité concurrentielle est accrue par des partenariats internationaux qui apportent des capacités avancées de traitement radar et natif cloud aux acteurs nationaux, tandis que la libéralisation réglementaire et les autorisations IN-SPACe maintiennent le contrôle stratégique fermement entre les mains indiennes.

Principaux enseignements du rapport

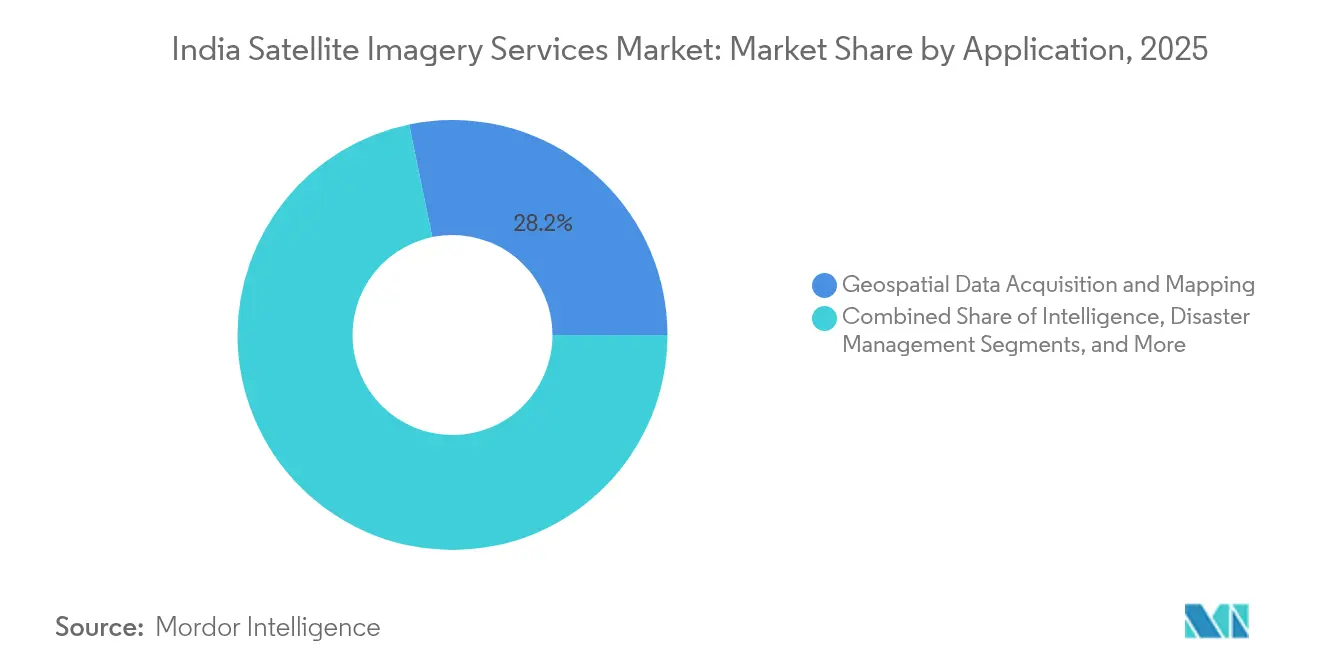

- Par application, l'acquisition de données géospatiales et la cartographie ont représenté une part de revenus de 28,24 % en 2025, tandis que l'agriculture de précision devrait progresser à un TCAC de 17,6 % jusqu'en 2031.

- Par utilisateur final, les organismes gouvernementaux détenaient 41,88 % de la part du marché des services d'imagerie satellitaire en Inde en 2025, tandis que les services financiers et l'assurance affichent le TCAC projeté le plus élevé, à 18,02 %, jusqu'en 2031.

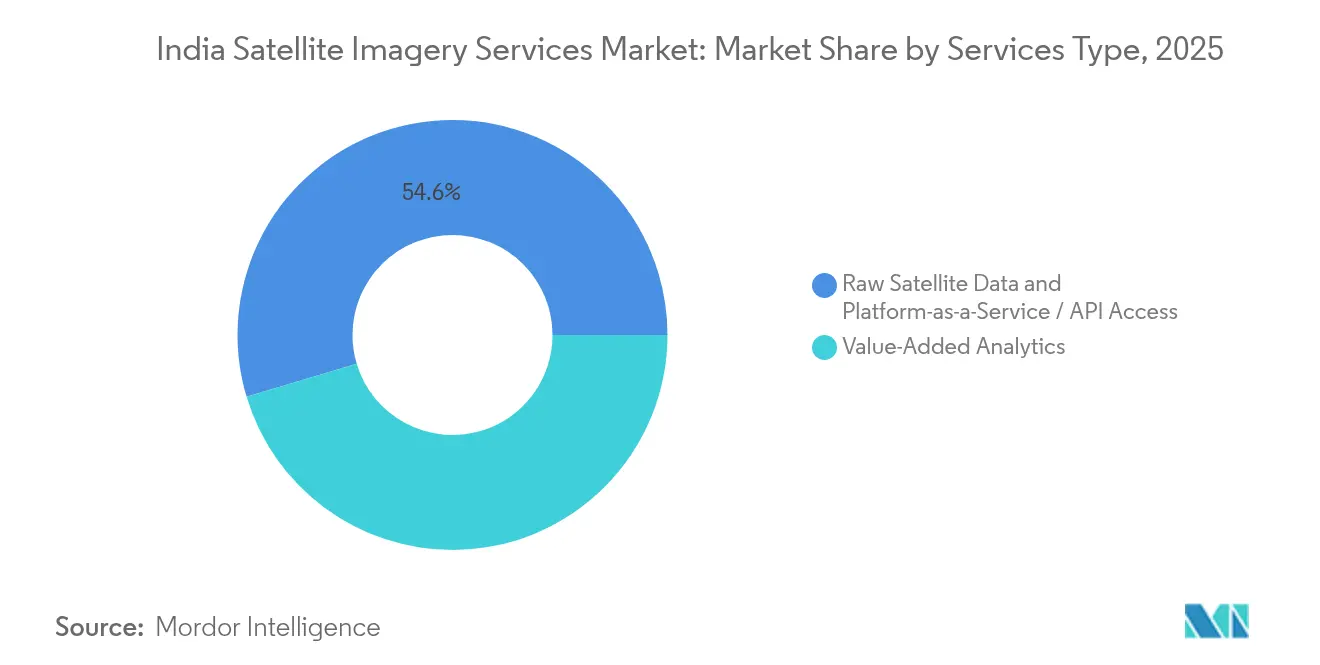

- Par type de service, les analyses à valeur ajoutée représentaient 45,36 % de la taille du marché des services d'imagerie satellitaire en Inde en 2025 ; la plateforme en tant que service / accès API progresse à un TCAC de 18,15 % jusqu'en 2031.

- Par type d'imagerie, les données haute résolution (0,5–1 m) ont capté 38,12 % des revenus 2025 du marché des services d'imagerie satellitaire en Inde, et l'imagerie hyperspectrale progresse à un TCAC de 17,85 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'imagerie satellitaire en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lancements de satellites d'observation de la Terre public-privé après 2025 | +3.2% | National ; pôles de Bengaluru, Hyderabad | Moyen terme (2-4 ans) |

| Programmes de numérisation pour la défense et la gestion des frontières | +4.1% | Frontières nord et est, zones côtières | Long terme (≥ 4 ans) |

| Programmes de subventions à l'agriculture de précision (e-NAM 2.0, Mission agriculture numérique) | +2.8% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Court terme (≤ 2 ans) |

| Planification urbaine fondée sur le LiDAR rendue obligatoire pour les Villes intelligentes 2.0 | +1.9% | 100 villes intelligentes désignées | Moyen terme (2-4 ans) |

| Feuille de route de mise à niveau des systèmes d'alerte précoce aux cyclones de catégorie 6 | +1.4% | États côtiers est et ouest | Court terme (≤ 2 ans) |

| Rétroacheminement satellite-IoT pour la densification 5G à l'échelle nationale | +2.1% | Districts ruraux et isolés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lancements de satellites d'observation de la Terre public-privé après 2025

Les autorisations IN-SPACe ont ouvert le marché des lancements aux entreprises privées, permettant la mise en place de constellations telles que la grappe hyperspectrale à trois satellites de Pixxel Space Technologies Private Limited, lancée en janvier 2025. Le financement par capital-risque, couplé à un appel d'offres public-privé de 1 500 crores de roupies, attire de grandes entreprises mondiales et des start-ups locales, réduisant les temps de revisite à des fenêtres infra-journalières. La baisse des coûts d'accès abaisse les barrières à l'entrée pour les assureurs, les entreprises agritech et les opérateurs logistiques, élargissant ainsi le marché des services d'imagerie satellitaire en Inde. Les partenariats avec BlackSky Technology Inc. et Thales Alenia Space apportent des capacités avancées de ciblage et de livraison cloud, renforçant la profondeur analytique nationale. En conséquence, l'offre d'imagerie devrait dépasser la demande historique, faisant pivoter la dynamique du marché de la rareté des données vers la différenciation par la valeur ajoutée.

Programmes de numérisation pour la défense et la gestion des frontières

Le programme SBS-3, couvrant 52 satellites, engage un financement soutenu pour la surveillance tous temps le long des frontières contestées. Les charges utiles à double usage génèrent des retombées commerciales, notamment dans les domaines de la sécurité des infrastructures et de la surveillance des ressources, approfondissant ainsi le marché des services d'imagerie satellitaire en Inde. Les liaisons inter-satellites et le traitement embarqué assisté par l'IA réduisent les délais de décision de plusieurs heures à quelques minutes, alimentant la demande de tableaux de bord d'analyse quasi en temps réel. Les clauses d'approvisionnement indigène favorisent le transfert de technologie vers les fabricants privés, renforçant la part locale dans les sous-systèmes optiques, SAR et de propulsion. Le rythme soutenu des lancements militaires garantit une capacité de base que les clients privés peuvent opportunément louer durant les périodes de paix.

Programmes de subventions à l'agriculture de précision (e-NAM 2.0, Mission agriculture numérique)

Une enveloppe budgétaire dans le cadre de la Mission agriculture numérique relie les registres d'agriculteurs aux indices de cultures dérivés par satellite, faisant passer la distribution des subventions de normes basées sur la superficie à une vérification au niveau du pixel.[1]Bureau de presse d'information, "Mission agriculture numérique," pib.gov.inLe pilote Sentinel-1 du Tamil Nadu a validé une accélération des versements de 30 jours, catalysant l'adoption dans d'autres États agricoles. L'impulsion politique pousse les prêteurs et les assureurs à intégrer directement les prévisions de rendement en fin de saison dans la souscription, élargissant les utilisateurs adressables au-delà des départements agronomiques. Les normes de métadonnées ISO 19115 devenant obligatoires, les pipelines de données interopérables réduisent les coûts d'intégration, favorisant un déploiement plus large dans 400 districts. La cadence accrue d'imagerie permet des alertes phytosanitaires et hydriques, se traduisant par des revenus d'abonnement récurrents pour les fournisseurs d'analyse.

Planification urbaine fondée sur le LiDAR rendue obligatoire pour les Villes intelligentes 2.0

Les directives révisées des Villes intelligentes stipulent que l'ortho-imagerie fusionnée par LiDAR constitue la carte de base pour le zonage, les services publics et les couloirs de transport. Les subventions centrales de 48 000 crores de roupies financent les marchés publics, créant un pipeline d'appels d'offres prévisible qui soutient le marché des services d'imagerie satellitaire en Inde. Des programmes pilotes tels que NAKSHA démontrent une délivrance de permis 50 % plus rapide une fois les couches géospatiales intégrées, incitant les municipalités à souscrire des contrats d'imagerie pluriannuels. La couverture satellitaire offre un complément économique aux relevés par drone pour la détection de changements sur de vastes empreintes urbaines. La politique impose également des portails Web-SIG ouverts, intégrant les services d'imagerie dans des applications destinées aux citoyens et élargissant les bases d'utilisateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accès payant à l'imagerie IRS inférieure à 1 m en deçà du niveau de référence 2018 | −2.1% | Segment commercial national | Court terme (≤ 2 ans) |

| Délais de localisation des données et d'autorisation multi-agences | −1.8% | National, transactions transfrontalières | Moyen terme (2-4 ans) |

| Interopérabilité limitée entre les portails de données gérés par les États | −1.3% | États à retard numérique | Moyen terme (2-4 ans) |

| Pénurie d'analystes d'images hyperspectrales | −0.9% | Bengaluru, Hyderabad, Pune | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès payant à l'imagerie IRS inférieure à 1 m en deçà du niveau de référence 2018

NewSpace India Limited a fait passer les archives infra-métriques à un modèle payant, augmentant les coûts d'entrée pour les start-ups de l'agritech, de la foresterie et de la planification urbaine.[2]Centre national de télédétection, "Bhoonidhi Home," nrsc.gov.inLes start-ups pèsent désormais le choix entre payer pour des données indiennes existantes et se tourner vers des images étrangères plus récentes, ce qui nuit au développement des capacités nationales. Bien que la Politique nationale géospatiale supprime les obstacles liés aux autorisations préalables, l'écart de financement persiste jusqu'à ce que les constellations privées concurrentes atteignent une échelle suffisante pour faire baisser les prix nationaux.

Délais de localisation des données et d'autorisation multi-agences

Les projets impliquant le transfert transfrontalier d'imagerie font l'objet d'un contrôle croisé du Département de l'espace et du Ministère de la Défense, prolongeant les cycles contractuels de trois à six mois. L'incertitude dissuade certains assureurs internationaux et négociants en matières premières d'intégrer des flux indiens, limitant les recettes d'exportation. Le Comité de promotion des données géospatiales promet un guichet unique, mais le déploiement opérationnel reste lent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination cartographique pilotée par l'État cède la place à une dynamique haussière dans l'agriculture

L'acquisition de données géospatiales et la cartographie ont représenté 28,24 % des revenus 2025, reflétant l'élan de modernisation des registres fonciers et des relevés cadastraux à l'échelle nationale. Le marché des services d'imagerie satellitaire en Inde bénéficie de cycles d'approvisionnement gouvernementaux prévisibles, assurant une utilisation de base pour les produits optiques, SAR et dérivés du LiDAR. Les identifiants uniques de parcelles foncières rendus obligatoires dans 620 000 villages amplifient la demande annuelle de mosaïques orthorectifiées, tandis que les agences de développement rural ajoutent des couches de séries temporelles pour les audits d'actifs. Parallèlement, les autorités de gestion des catastrophes intègrent des images haute cadence dans les flux de travail de préparation aux cyclones, convertissant des projets épisodiques en accords de service pluriannuels.

L'agriculture de précision se développe à un TCAC de 17,6 % à mesure que les décaissements de subventions s'orientent vers des indicateurs au niveau de la parcelle. Les cartes de carence en nutriments dérivées par satellite remplacent les normes uniformes d'engrais, incitant les fabricants d'engrais à financer les achats d'imagerie. Les banques coopératives intègrent les scores saisonniers de biomasse dans leurs applications de crédit, élargissant l'empreinte rurale du marché des services d'imagerie satellitaire en Inde. Au fil du temps, la demande agricole soutenue compense la maturation progressive de la cartographie, diversifiant les flux de revenus vers des groupes d'utilisateurs plus sensibles aux prix tout en préservant des opportunités d'analyse à haute marge.

Par utilisateur final : les services financiers perturbent la primauté historique de l'État

Les acheteurs publics représentaient 41,88 % du chiffre d'affaires 2025, portés par les dépenses liées à la défense, au développement rural et aux villes intelligentes qui s'appuient sur des offres groupées d'imagerie clés en main. Les agences centrales achètent des licences à l'échelle des États plutôt que des tuiles spécifiques à des projets, soutenant la croissance des volumes mais exerçant une pression sur les prix lors des reconductions de marchés. Malgré leur poids budgétaire, la rigidité des marchés publics laisse des espaces blancs ouverts aux clients privés plus agiles.

Les services financiers et l'assurance sont en voie d'atteindre un TCAC de 18,02 %, alimenté par les indices de rendement des cultures, les scores de risque immobilier et les alertes d'inondation en temps réel. Les modèles d'indemnisation basés sur Sentinel-1 réduisent les délais de règlement des sinistres de 40 %, incitant les assureurs à souscrire à des flux de surveillance sur toute la saison. Les banques étendent des analyses similaires à leurs portefeuilles hypothécaires, monétisant des tableaux de bord de risque géospatial. À mesure que la tarification à la transaction remplace les licences à forte immobilisation de capital, les revenus récurrents renforcent la fidélisation au sein du marché des services d'imagerie satellitaire en Inde.

Par type de service : les analyses dominent tandis que les API démocratisent l'accès

Les analyses à valeur ajoutée ont généré 45,36 % des ventes 2025, confirmant que les parties prenantes paient de plus en plus pour des insights plutôt que pour des pixels. Les agences de défense exigent des algorithmes de détection de changements signalant automatiquement les intrusions, tandis que les agro-industries préfèrent les scores d'état des cultures intégrés dans les écrans ERP. Des primes s'accumulent pour les fournisseurs proposant des taxonomies sectorielles et des modèles préentraînés.

Les canaux de plateforme en tant que service et API progressent à un TCAC de 18,15 %. Le portail Bhuvan de l'ISRO et les piles cloud des start-ups exposent des points de terminaison standardisés, permettant aux développeurs d'intégrer des couches cadastrales, des vignettes SAR et des indices spectraux directement dans des applications mobiles. Les microservices réduisent la charge d'ingénierie des données, ouvrant l'accès à de petites cohortes d'utilisateurs nombreuses — des agents de micro-finance aux auditeurs de tours de télécommunications — élargissant ainsi la base de marge du marché des services d'imagerie satellitaire en Inde.

Par type d'imagerie : les données haute résolution font face à la disruption hyperspectrale

L'imagerie optique haute résolution (0,5–1 m) est restée le produit phare avec 38,12 % de part, indispensable pour les titres fonciers, les services publics et les audits de couloirs de transport. La baisse continue du prix par kilomètre carré maintient une utilisation élevée même si les attentes en matière de temps de revisite augmentent. Le SAR comble les lacunes par tous temps, désormais grandement amélioré après le lancement du NISAR en 2025, ajoutant des métriques de déformation et de biomasse aux suites de surveillance.

Les actifs hyperspectraux devraient surpasser toutes les autres modalités à un TCAC de 17,85 %. Avec plus de 150 bandes, les jeux de données de Pixxel Space Technologies Private Limited fournissent des informations sur la composition des matériaux précieuses pour la détection du stress azoté et la prospection minérale. Les fournisseurs d'analyse intègrent ces cubes dans des pipelines d'apprentissage automatique, accélérant l'extraction de caractéristiques. La complexité stimule la demande de traitement natif cloud, renforçant la dynamique de croissance des plateformes au sein du marché des services d'imagerie satellitaire en Inde.

Analyse géographique

Les États du nord tels que le Punjab, l'Haryana et l'Uttar Pradesh sont à la pointe de l'adoption de l'agriculture de précision, tirant parti des subventions de la Mission agriculture numérique pour financer la surveillance saisonnière du NDVI et les services d'alerte phytosanitaire. La superficie stable consacrée au blé et au riz offre une demande récurrente stable, aidant les fournisseurs à amortir les coûts de vérification terrain. Le Rajasthan et l'Himachal Pradesh se procurent de plus en plus de données d'humidité du sol par SAR pour optimiser la programmation de l'irrigation goutte à goutte, diversifiant les portefeuilles clients.

L'ouest de l'Inde, mené par le Maharashtra et le Gujarat, regroupe des cas d'usage industriels autour de la construction de villes intelligentes, de la surveillance des actifs de raffineries et des corridors logistiques portuaires. Le centre de télédétection de l'État du Maharashtra standardise les ortho-mosaïques trimestrielles pour 36 districts, sécurisant des contrats pluriannuels qui approfondissent le marché des services d'imagerie satellitaire en Inde. Le Gujarat Maritime Board impose désormais des balayages SAR pour la détection des déversements d'hydrocarbures le long de 1 600 km de côtes, ajoutant des revenus par abonnement.

Le sud de l'Inde fonctionne comme incubateur technologique : Bengaluru accueille Pixxel Space Technologies Private Limited, SatSure Analytics India Private Limited et Dhruva Space, tandis qu'Hyderabad attire des satellites SAR et IoT. L'accès aux installations d'essai de l'ISRO et un vivier de talents en ingénierie soutiennent les itérations de prototypes à moindre coût. Les pilotes d'assurance agricole du Tamil Nadu démontrent des modèles de paiement à l'usage, attirant les assureurs de l'Andhra Pradesh et du Telangana. La densité des pôles de start-ups favorise les retombées d'apprentissage entre pairs, accélérant la mise sur le marché des produits API.

Les zones orientales et côtières mettent l'accent sur la gestion des catastrophes. L'Odisha, l'Andhra Pradesh et le Bengale-Occidental intègrent les prévisions de trajectoire des cyclones dans des applications d'évacuation au niveau des villages, nécessitant une imagerie optique actualisée toutes les 30 minutes pendant la mousson. L'Assam et l'Arunachal Pradesh, situés sur des frontières poreuses, déploient des superpositions haute résolution et SAR pour le suivi des mouvements de troupes, renforçant la demande liée à la défense au sein du marché des services d'imagerie satellitaire en Inde.

Paysage concurrentiel

Les acteurs établis Antrix Corporation Limited, RMSI Private Limited et Genesys International Corporation Limited s'appuient sur des réseaux de stations au sol bien établis et des liens gouvernementaux pour remporter des contrats de données en volume. Pourtant, les nouveaux entrants Pixxel Space Technologies Private Limited, SatSure Analytics India Private Limited et Dhruva Space innovent avec des capteurs hyperspectraux, des modèles économiques axés sur l'analyse et des interfaces de ciblage agiles. Les partenariats avec des entreprises mondiales — BlackSky Technology Inc. pour les opérations de constellation, Thales Alenia Space pour la fabrication de buses — insufflent des capacités avancées, réduisant les écarts technologiques.

Les flux de financement témoignent de la confiance : les start-ups indiennes de technologies spatiales ont attiré 126 millions USD en 2023, en hausse de 7 % en glissement annuel. Les opérateurs de constellations s'intègrent verticalement, offrant imagerie, analyse et charges utiles hébergées dans un seul abonnement, se différenciant ainsi des acteurs historiques axés uniquement sur les données. Pendant ce temps, les entreprises établies ripostent en intégrant des moteurs d'IA ; le partenariat de Genesys International Corporation Limited avec SatSure Analytics India Private Limited illustre l'expansion du portefeuille vers les jumeaux numériques 3D.

La maîtrise réglementaire constitue un avantage concurrentiel. Les start-ups qui obtiennent tôt les approbations IN-SPACe accélèrent leurs lancements et séduisent les assureurs étrangers en quête de flux de données conformes à la souveraineté. La conformité aux normes ISO 19115 et OGC réduit les frictions d'intégration pour les clients entreprises, positionnant favorablement les fournisseurs conformes dans des secteurs à forte croissance tels que les services financiers. Dans l'ensemble, la concurrence se déplace des droits de vantardise sur la résolution des capteurs vers des écosystèmes d'analyse multimodaux fournis par API qui maximisent la valeur vie client dans le marché des services d'imagerie satellitaire en Inde.

Leaders du secteur des services d'imagerie satellitaire en Inde

Airbus SE

Antrix Corporation Limited

Hexagon AB

RMSI Private Limited

Genesys International Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : la NASA et l'ISRO ont lancé la mission SAR NISAR d'une valeur de 1,5 milliard USD, renforçant considérablement la capacité de surveillance tous temps de l'Inde.

- Juin 2025 : le Gouvernement a alloué 6 000 crores de roupies pour l'infrastructure d'agriculture numérique, étendant l'intégration satellitaire à quatre États.

- Mai 2025 : les portails DIGIPIN et Code PIN géocodés ont été mis en ligne, ancrant les services de localisation dans l'imagerie satellitaire.

- Mars 2025 : IN-SPACe a présélectionné six consortiums pour un programme d'observation de la Terre de 1 500 crores de roupies.

Périmètre du rapport sur le marché des services d'imagerie satellitaire en Inde

L'imagerie satellitaire désigne les images de la Terre prises par des satellites en orbite autour de la planète. Ces satellites sont équipés de divers capteurs permettant de détecter la lumière visible, la lumière infrarouge, le rayonnement micro-ondes et bien d'autres paramètres, afin de produire des images haute résolution. Ces images se combinent pour créer des représentations visuelles de la Terre, offrant de nouvelles perspectives sur le climat, la géographie et les structures anthropiques.

Le marché des services d'imagerie satellitaire en Inde est segmenté par application (acquisition de données géospatiales et cartographie, gestion des ressources naturelles, surveillance et sécurité, conservation et recherche, gestion des catastrophes, renseignement) et par utilisateur final (gouvernement, construction, transport et logistique, armée et défense, foresterie et agriculture). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour l'ensemble des segments mentionnés.

| Acquisition de données géospatiales et cartographie |

| Gestion des ressources naturelles |

| Surveillance et sécurité |

| Conservation et recherche |

| Gestion des catastrophes |

| Renseignement |

| Planification urbaine et villes intelligentes |

| Agriculture de précision |

| Gouvernement |

| Construction et infrastructure |

| Transport et logistique |

| Armée et défense |

| Foresterie et agriculture |

| Énergie et services publics |

| Services financiers et assurance |

| Autres utilisateurs finaux |

| Données satellitaires brutes |

| Analyses à valeur ajoutée |

| Plateforme en tant que service / accès API |

| Résolution | Très haute (inférieure à 0,5 m) |

| Haute (0,5–1 m) | |

| Moyenne (1–5 m) | |

| Basse (supérieure à 5 m) | |

| Modalité spectrale | Optique |

| Radar à synthèse d'ouverture (SAR) | |

| Hyperspectrale |

| Par application | Acquisition de données géospatiales et cartographie | |

| Gestion des ressources naturelles | ||

| Surveillance et sécurité | ||

| Conservation et recherche | ||

| Gestion des catastrophes | ||

| Renseignement | ||

| Planification urbaine et villes intelligentes | ||

| Agriculture de précision | ||

| Par utilisateur final | Gouvernement | |

| Construction et infrastructure | ||

| Transport et logistique | ||

| Armée et défense | ||

| Foresterie et agriculture | ||

| Énergie et services publics | ||

| Services financiers et assurance | ||

| Autres utilisateurs finaux | ||

| Par type de service | Données satellitaires brutes | |

| Analyses à valeur ajoutée | ||

| Plateforme en tant que service / accès API | ||

| Par type d'imagerie | Résolution | Très haute (inférieure à 0,5 m) |

| Haute (0,5–1 m) | ||

| Moyenne (1–5 m) | ||

| Basse (supérieure à 5 m) | ||

| Modalité spectrale | Optique | |

| Radar à synthèse d'ouverture (SAR) | ||

| Hyperspectrale | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services d'imagerie satellitaire en Inde ?

Le marché s'élève à 386,5 millions USD en 2026 et devrait atteindre 851,8 millions USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide dans l'imagerie satellitaire indienne ?

L'agriculture de précision affiche un TCAC de 17,6 % jusqu'en 2031, portée par la surveillance des cultures liée aux subventions.

À quelle vitesse les institutions financières adoptent-elles l'imagerie satellitaire ?

Les utilisateurs des services financiers et de l'assurance affichent un TCAC de 18,02 %, tirant parti de l'imagerie pour le scoring de risque et les sinistres.

Quelle technologie animera la prochaine vague de croissance ?

L'imagerie hyperspectrale, en progression à un TCAC de 17,85 %, permet des analyses au niveau des matériaux qui ouvrent de nouveaux cas d'usage.

Quelle est la concentration de la concurrence ?

Les cinq premières entreprises captent un peu plus de 60 % des revenus, donnant un score modéré de 6 sur une échelle de concentration de 1 à 10.

Dernière mise à jour de la page le: