Tamanho e Participação do Mercado de Financiamento de Veículos Elétricos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

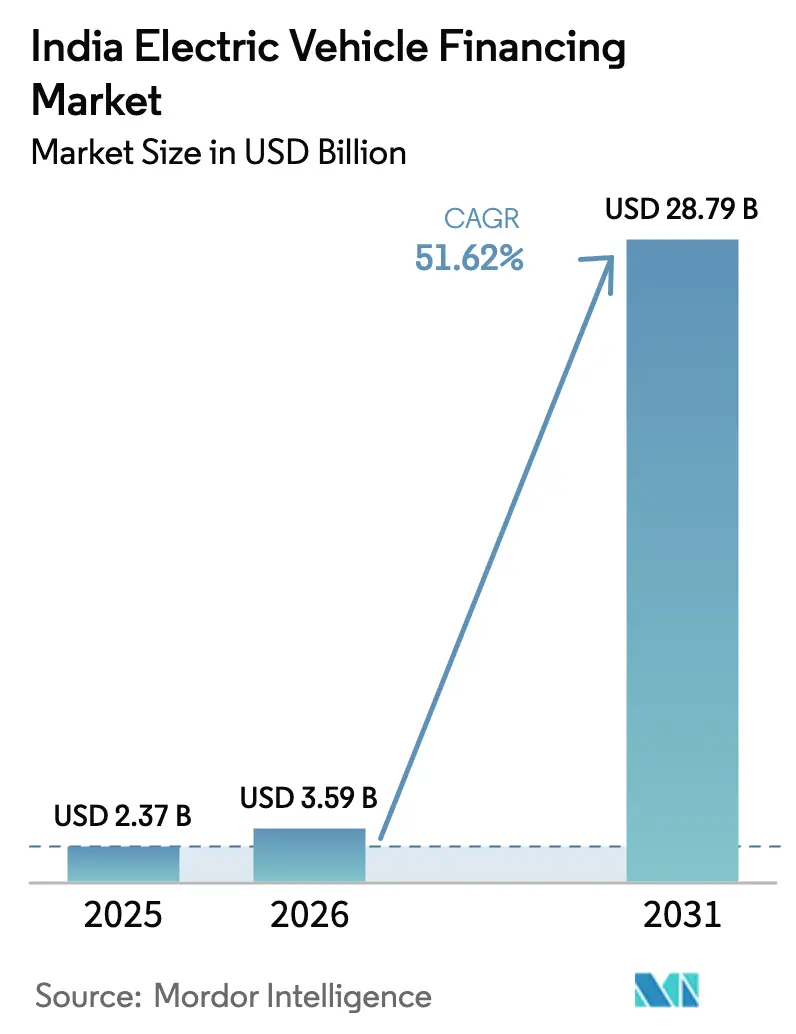

| Tamanho do mercado no ano base (2025) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 51.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento de Veículos Elétricos da Índia por Mordor Intelligence

O tamanho do mercado de financiamento de veículos elétricos da Índia em 2026 é estimado em USD 3,59 bilhões, crescendo a partir do valor de 2025 de USD 2,37 bilhões, com projeções para 2031 apontando USD 28,79 bilhões, crescendo a um CAGR de 51,62% no período de 2026 a 2031. O aumento de subsídios governamentais, o rápido crescimento dos empréstimos digitais e as metas agressivas de eletrificação para frotas de veículos de duas e três rodas estão convergindo para desbloquear volumes sem precedentes de demanda por crédito. Pacotes de incentivos estaduais em Maharashtra, Gujarat e Karnataka ampliam o apoio federal e criaram polos de crédito localizados. Credores de tecnologia financeira estão utilizando subscrição orientada por IA para reduzir os tempos de aprovação de semanas para minutos, corroendo a dominância tradicional dos bancos. O capital institucional está afluindo por meio de títulos verdes e instrumentos de financiamento combinado, que estão reduzindo o custo geral do capital mesmo com o aumento dos volumes de crédito. A maior certeza política por meio do esquema PM E-DRIVE e os novos limites de Empréstimos ao Setor Prioritário do Reserve Bank of India reduzem ainda mais os prêmios de risco e incentivam a inovação de produtos no mercado de financiamento de veículos elétricos da Índia.

Principais Conclusões do Relatório

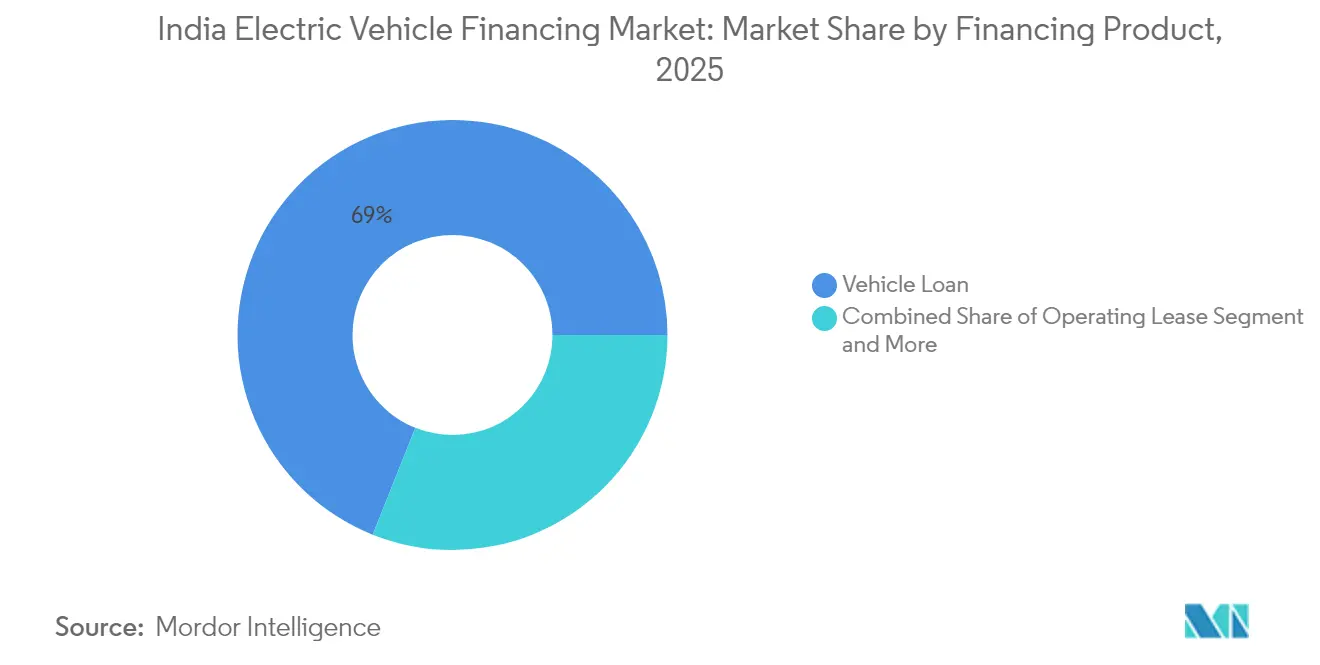

- Por produto de financiamento, os empréstimos para veículos detinham 68,95% da participação do mercado de financiamento de veículos elétricos da Índia em 2025, enquanto os arrendamentos operacionais têm previsão de registrar o CAGR mais rápido de 53,47% até 2031.

- Por tipo, os veículos novos representaram 64,72% da participação do mercado de financiamento de veículos elétricos da Índia em 2025, enquanto os veículos usados têm previsão de registrar o CAGR mais rápido de 54,18% até 2031.

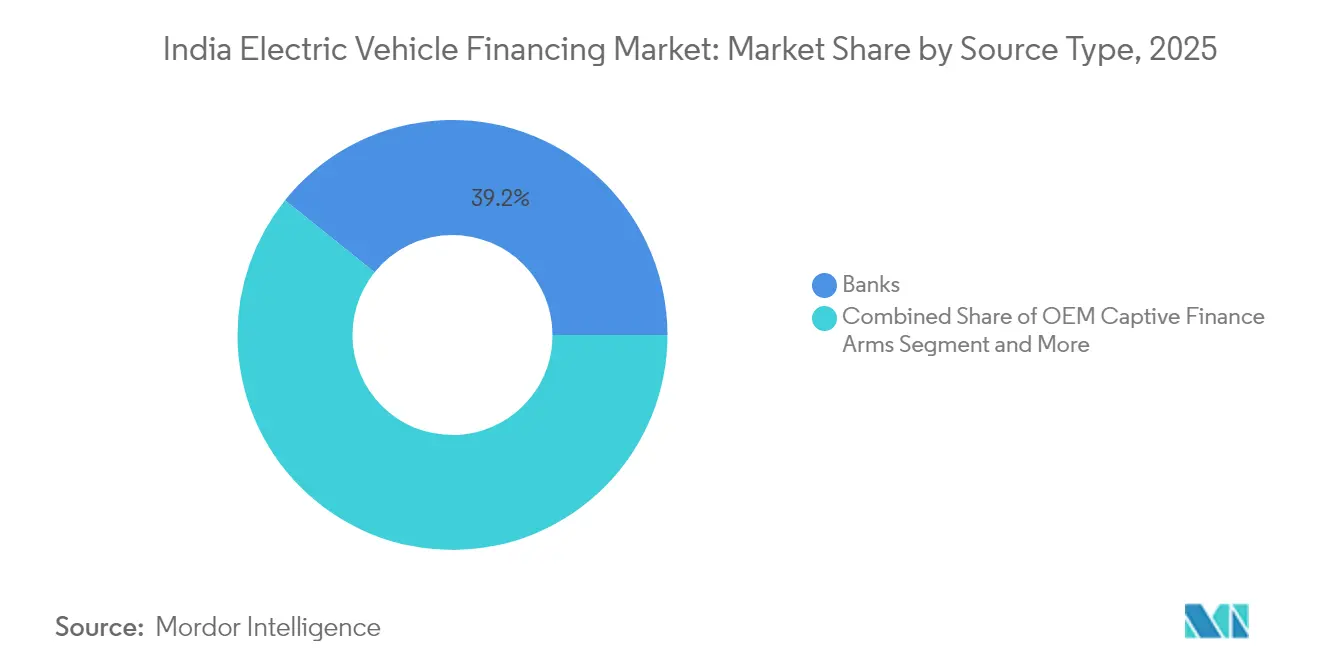

- Por tipo de fonte, os bancos detinham uma participação de 39,21% do tamanho do mercado de financiamento de veículos elétricos da Índia em 2025; as empresas de tecnologia financeira estão avançando a um CAGR de 52,74% até 2031.

- Por tipo de veículo, os veículos de duas rodas lideraram com 45,90% de participação do tamanho do mercado de financiamento de veículos elétricos da Índia em 2025, enquanto os veículos de três rodas têm projeção de registrar o CAGR mais forte de 53,66% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Financiamento de Veículos Elétricos da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios e Incentivos para Veículos Elétricos | +10.5% | Nacional, mais forte em Maharashtra, Gujarat, Karnataka | Médio prazo (2-4 anos) |

| Redução dos Custos de Baterias Impulsiona Veículos Elétricos | +8.2% | Polos de fabricação em Gujarat, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Empresas Eletrificam Frotas Rapidamente | +7.8% | Delhi NCR, Mumbai, Bangalore, Hyderabad | Curto prazo (≤ 2 anos) |

| Plataformas de Tecnologia Financeira Habilitam Empréstimos Digitais | +6.3% | Nacional, adoção inicial em cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Financiamento de Bateria como Serviço em Expansão | +4.1% | Zonas piloto: Delhi, Mumbai, Pune, Chennai | Longo prazo (≥ 4 anos) |

| Títulos Verdes Reduzem Custos de Capital | +3.2% | Nacional, segmentos de crédito corporativo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Incentivos Fiscais para Veículos Elétricos

O orçamento de INR 10.900 crore (USD 1,31 bilhão) do esquema PM E-DRIVE até 2028 reembolsa diretamente os fabricantes, o que elimina a lacuna de liquidez que anteriormente obrigava os compradores a contrair empréstimos com valores de principal mais elevados. Maharashtra acrescenta um subsídio adicional de INR 930 por kWh de capacidade da bateria, reduzindo efetivamente os custos de juros em 200-300 pontos base para tomadores elegíveis [1]"Diretrizes de Empréstimos ao Setor Prioritário 2025," Reserve Bank of India, rbi.org.in. A duração da política até 2028 oferece aos credores uma trajetória previsível para precificar produtos de múltiplos anos com confiança. As aprovações de via rápida no nível estadual reduzem os ciclos de documentação, fomentando ainda mais o crescimento no mercado de financiamento de veículos elétricos da Índia.

Queda nos Custos de Baterias Acelerando a Adoção de Veículos Elétricos

Os preços médios de pacotes de baterias caíram de USD 137 por kWh em 2024 para uma previsão de USD 89 por kWh até 2030, reduzindo os preços iniciais dos veículos e melhorando as relações empréstimo-valor. A produção localizada no âmbito do esquema de Incentivo Vinculado à Produção reduz a dependência de importações, resultando em uma precificação em rúpias mais estável e viabilizando produtos de taxa fixa com custos de cobertura cambial reduzidos. Veículos de duas e três rodas, onde as baterias representam até 40% do custo na estrada, sentem o maior impacto, desbloqueando pools de tomadores mais amplos e ampliando o tamanho do mercado de financiamento de veículos elétricos da Índia.

Rápida Eletrificação de Frotas por Empresas de Comércio Eletrônico e Logística

Grandes agregadores estão encomendando milhares de veículos elétricos para reduzir os custos de entrega e cumprir compromissos de sustentabilidade. Operadores comerciais tomam empréstimos de INR 2,5-4 milhões por lote de veículos, aproximadamente o triplo de um ticket de varejo, oferecendo maior receita de taxas e oportunidades de segurança com lastro em ativos. Os dados de uso provenientes de telemática alimentam os motores de risco dos credores, reduzindo as taxas de inadimplência e atraindo financiamento institucional convencional para o mercado de financiamento de veículos elétricos da Índia.

Plataformas de Empréstimos Digitais Habilitadas por Tecnologia Financeira

Os credores digitais aproveitam pagamentos de serviços públicos, recargas de celular e recibos de comércio eletrônico para pontuar clientes com histórico financeiro limitado, elevando as taxas de aprovação 60-70% acima das médias dos bancos. Os dados em tempo real sobre a saúde da bateria informam redefinições dinâmicas de taxas, alinhando as obrigações de juros com o desempenho dos ativos. O ambiente de testes regulatório do Reserve Bank of India permite que as empresas façam pilotos de agrupamento de seguros com base no uso, fortalecendo a certeza de fluxo de caixa e expandindo a fronteira de produtos da indústria de financiamento de veículos elétricos da Índia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Valores de Veículos Elétricos Usados Incertos | -4.5% | Nacional, mais acentuado em cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Infraestrutura Pública de Recarga de Veículos Elétricos Limitada | -3.8% | Zonas rurais e semiurbanas, Norte e Leste | Longo prazo (≥ 4 anos) |

| Ausência de Padronização no Diagnóstico de Saúde de Baterias | -2.1% | Nacional, todos os segmentos | Médio prazo (2-4 anos) |

| Revisões Frequentes de Políticas Aumentam Custos | -1.7% | Nacional, mais pesado para credores menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Valores Residuais Incertos para Veículos Elétricos Usados

O histórico limitado de transações leva os credores a descontar os valores de garantia para 60-70% da fatura, em comparação com 80-85% para veículos de combustão interna [2]"Baterias de Segunda Vida e Valor Residual," Conselho de Energia, Meio Ambiente e Água, ceew.org. As ferramentas proprietárias de saúde de bateria inibem a comparação entre marcas, elevando o atrito na subscrição e desacelerando o ciclo de financiamento secundário que, de outra forma, reciclaria capital no mercado de financiamento de veículos elétricos da Índia.

Cobertura Limitada da Infraestrutura Pública de Recarga

A densidade de estações fora das principais metrópoles é em média de 0,1-0,3 unidades por 100 km², restringindo a adoção nos corredores de carga. A cobertura esparsa eleva os modelos de risco de ansiedade de alcance, levando os credores a adicionar prêmios de risco mais elevados. Preencher a lacuna de financiamento de USD 2,9 bilhões para carregadores é fundamental para desbloquear a demanda rural latente e equilibrar o mix geográfico do mercado de financiamento de veículos elétricos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto de Financiamento: Arrendamentos Operacionais Ganham Força

Os empréstimos para veículos representaram 68,95% do tamanho do mercado de financiamento de veículos elétricos da Índia em 2025, refletindo a preferência arraigada dos compradores pela propriedade integral. O impulso de crescimento, no entanto, está se deslocando: os arrendamentos operacionais têm projeção de registrar um CAGR de 53,47% até 2031, à medida que os gestores de frotas priorizam modelos com baixo nível de ativos. As estruturas de arrendamento limitam a pressão sobre o balanço patrimonial, permitem que os operadores migrem para novas químicas de bateria e mitigam a incerteza do valor residual — um ponto de dor persistente. Para os credores, os fluxos de caixa previsíveis de arrendamento se alinham bem com as estruturas de securitização que estão emergindo no mercado de financiamento de veículos elétricos da Índia.

Os planos de assinatura agrupam acesso, manutenção e recarga em uma única taxa, atendendo a usuários urbanos que buscam flexibilidade. O financiamento vinculado à troca de bateria apaga ainda mais a linha entre serviço de mobilidade e propriedade de ativos, exigindo modelos de risco sofisticados. A clareza regulatória sob as normas revisadas de Empréstimos ao Setor Prioritário do RBI permite que os bancos registrem os recebíveis de arrendamento operacional sob as cotas de energia renovável, aumentando a eficiência de capital. À medida que a familiaridade cresce, os arrendamentos operacionais tendem a aumentar sua participação no mercado de financiamento de veículos elétricos da Índia nos clusters metropolitanos primeiro, antes de se expandir para os polos urbanos de Nível 2.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo: Financiamento de Veículos Usados Emerge

As vendas de veículos novos de fábrica garantiram 64,72% dos desembolsos do mercado de financiamento de veículos elétricos da Índia em 2025, mas o mercado secundário está aquecendo com um CAGR previsto de 54,18%. Programas de veículos usados certificados com extensões de garantia desmistificam as preocupações com a saúde da bateria e atraem compradores de veículos elétricos de primeira viagem excluídos pelo preço dos modelos novos. Os credores estão testando algoritmos que analisam métricas de Estado de Saúde, ciclos de recarga e quilometragem verificada por telemática, possibilitando faixas de empréstimo-valor mais precisas e taxas competitivas no mercado de financiamento de veículos elétricos da Índia.

Quiosques de diagnóstico aprimorados nos pátios dos revendedores aceleram a avaliação, tornando viável a descoberta de preços baseada em leilão em regiões semiurbanas. À medida que os pools de dados de diagnóstico se ampliam, os credores preveem o aprimoramento das tabelas de valor residual, o que deverá comprimir os prêmios de risco e acelerar o volume. A diversificação do portfólio em veículos usados também protege os credores contra flutuações de oferta na produção de veículos novos, adicionando resiliência à indústria de financiamento de veículos elétricos da Índia.

Por Tipo de Fonte: Empresas de Tecnologia Financeira Perturbam os Modelos Tradicionais

Os bancos retiveram 39,21% da participação do mercado de financiamento de veículos elétricos da Índia em 2025, aproveitando depósitos de baixo custo e alcance de agências. No entanto, os originadores de tecnologia financeira estão superando com um CAGR de 52,74%, capturando tomadores nativos digitais por meio de KYC biométrico, execução de assinatura eletrônica e desembolso de fundos em menos de 24 horas. A pontuação algorítmica de dados não tradicionais — fluxos de carteiras móveis, regularidade no pagamento de contas de serviços públicos e até avaliações de motoristas de transporte por aplicativo — expande a elegibilidade além dos segmentos de salário formal.

As divisões cativas de OEM integram o financiamento no ponto de venda, combinando incentivos de taxa com pacotes de serviços que asseguram a receita pós-venda. As empresas financeiras não bancárias focam em microempreendedores, utilizando cobranças baseadas na comunidade para manter taxas de inadimplência abaixo de 3%. À medida que a escala chega, a securitização de portfólios de tecnologia financeira está reduzindo o custo dos fundos, possibilitando uma precificação cada vez mais agressiva no mercado de financiamento de veículos elétricos da Índia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Veículo: Veículos de Três Rodas Lideram o Crescimento

Os veículos de duas rodas continuam a dominar com 45,90% da participação do mercado de financiamento de veículos elétricos da Índia em 2025, impulsionados pela acessibilidade e pelo uso ubíquo nas congestionadas cidades da Índia. Os valores dos tickets entre INR 0,8-1,5 lakh atendem aos apetites de crédito de varejo e mantêm as inadimplências baixas. Os veículos comerciais de três rodas, no entanto, estão crescendo mais rapidamente a um CAGR de 53,66%, impulsionados pela economia de entrega de última milha que favorece a energia de bateria em relação ao diesel. A maior utilização diária fornece aos credores dados de telemática mais ricos, permitindo cronogramas de pagamento vinculados ao uso e redefinições dinâmicas de taxas.

A adoção de automóveis de passageiros permanece urbana e premium, inibida por restrições de acesso a estacionamento e recarga. No entanto, as metrópoles de alta renda apresentam pacotes de financiamento com instalação de carregador doméstico noturno, reduzindo a inconveniência percebida. A heterogeneidade entre as classes de veículos exige uma subscrição finamente segmentada, uma capacidade na qual os credores de tecnologia financeira orientados a dados estão conquistando nichos duradouros no mercado de financiamento de veículos elétricos da Índia.

Análise Geográfica

Maharashtra, Gujarat e Karnataka representaram coletivamente uma parcela significativa dos desembolsos de empréstimos em 2024, sublinhando a coerência política, os robustos rendimentos urbanos e os ecossistemas de fabricação. Maharashtra lidera o ranking graças a subsídios extras para baterias e isenções fiscais estaduais agilizadas. Gujarat capitaliza seus polos de montagem de veículos elétricos e logística portuária, canalizando a demanda tanto por crédito de varejo quanto comercial. A força de trabalho tecnológica de Karnataka e sua postura pró-inovação fortalecem a penetração no segmento premium, ajudando a ampliar o tamanho do mercado de financiamento de veículos elétricos da Índia.

Delhi NCR e Tamil Nadu estão preparados para superar as médias nacionais até 2030. As restrições de precificação de congestionamento e de circulação por placa de Delhi oferecem estímulos regulatórios, enquanto a base de fornecedores e a orientação exportadora de Tamil Nadu garantem ventos favoráveis de produção. Instrumentos de financiamento para o desenvolvimento, notadamente o programa de compartilhamento de risco de USD 200 milhões do Fundo Verde para o Clima, reservam alocações para esses corredores de alto impacto, protegendo os credores contra oscilações de qualidade de ativos em estágio inicial.

Estados emergentes como Rajastão, Madhya Pradesh e Uttar Pradesh estão registrando uma previsão de crescimento de 45-50% apesar da menor densidade de recarga. A eletrificação rural e a queda nos preços das baterias estão reduzindo o limiar de acessibilidade. No entanto, o acesso bancário limitado em agências e os menores rendimentos formais exigem modelos de empréstimos em grupo ou digitais assistidos por agentes. Uma penetração bem-sucedida aqui poderia inclinar o mercado de financiamento de veículos elétricos da Índia em direção a uma estrutura regional mais equilibrada até o final da década.

Cenário Competitivo

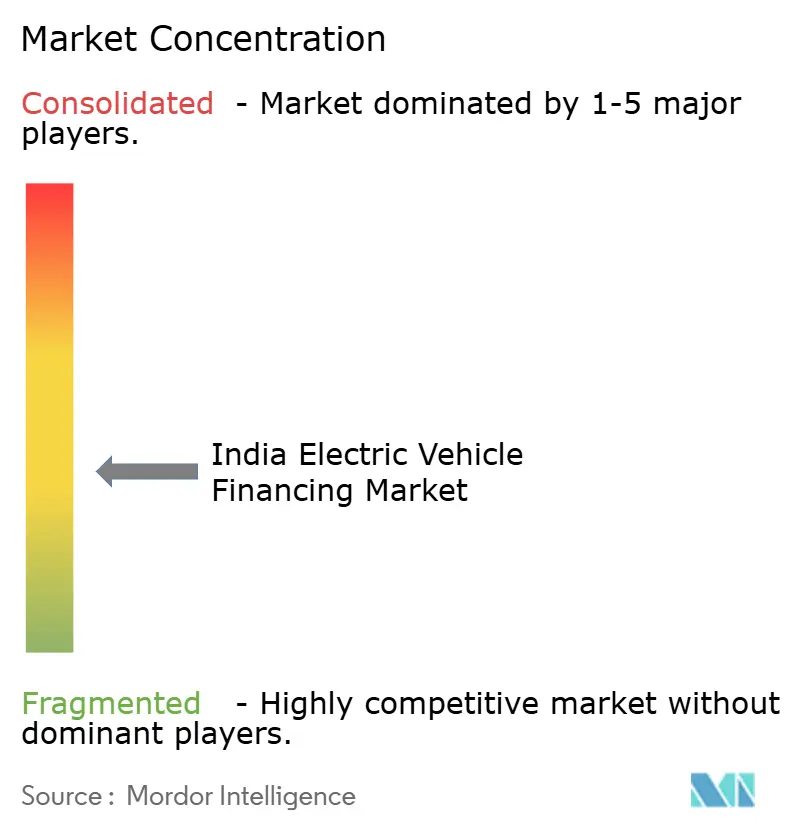

O mercado de financiamento de veículos elétricos da Índia permanece moderadamente fragmentado. Os bancos dependem de franquias de clientes legadas e infraestrutura de conformidade, mas seus processos manuais prolongam os tempos de processamento e inibem a experimentação no segmento subprime. Desafiantes de tecnologia financeira como RevFin e Ecofy obtêm apoio de capital de risco para expandir as originações rapidamente, enquanto as divisões cativas de OEM, como a Tata Motors Finance, exploram sinergias de marca e dados de pós-venda.

Estrategicamente, os incumbentes seguem três caminhos. Primeiro, modelos de parceria: o Memorando de Entendimento da State Bank of India com a VinFast em 2025 estende linhas de crédito de varejo por meio da rede de revendedores da montadora. Segundo, integrações de plataforma: a Kotak Mahindra Prime incorpora opções de financiamento diretamente no aplicativo e na loja web da Tesla India, convertendo aprovações instantâneas em taxas de conversão mais altas. Terceiro, escalonamento liderado por instituições: a linha de USD 400 milhões da Corporação Financeira Internacional para a Bajaj Finance destina capital para portfólios de veículos elétricos, validando a atratividade da classe de ativos [3]"Comunicado de Imprensa da Parceria IFC Bajaj Finance," Corporação Financeira Internacional, ifc.org.

A tecnologia é o alavancador decisivo. Os motores de crédito de IA ingerem dados de múltiplas fontes para fornecer precificação ajustada ao risco, enquanto o geofencing e os feeds de saúde de bateria acionam sistemas de alerta precoce. À medida que os portfólios amadurecem, os credores experientes securitizam os recebíveis de arrendamento, liberando capacidade do balanço patrimonial para expansão adicional. As diretrizes regulatórias do Reserve Bank of India, abrangendo privacidade de dados, co-empréstimo e normas de classificação de ativos, garantem a disciplina de mercado ao mesmo tempo que fomentam a inovação. Coletivamente, essas dinâmicas canalizam novo capital e conhecimento especializado, aguçando a competitividade no mercado de financiamento de veículos elétricos da Índia.

Líderes da Indústria de Financiamento de Veículos Elétricos da Índia

State Bank of India

ICICI Bank

Mahindra & Mahindra Financial Services

Shriram Transport Finance Company

Tata Capital Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A VinFast Auto India assinou um Memorando de Entendimento com a State Bank of India para lançar soluções nacionais de financiamento de varejo de veículos elétricos.

- Julho de 2025: A Kotak Mahindra Prime tornou-se a primeira financiadora preferencial da Tesla na Índia, integrando aprovações de empréstimos nas lojas web e aplicativo da Tesla.

- Março de 2025: O Banco Asiático de Desenvolvimento e a Shriram Finance fecharam uma linha de crédito de USD 150 milhões destinada à expansão do crédito para MPMEs e veículos elétricos.

- Janeiro de 2025: A Montra Electric estabeleceu parceria com a Shriram Finance para ampliar o acesso ao financiamento de veículos elétricos ao consumidor por meio de produtos de empréstimo personalizados.

Escopo do Relatório do Mercado de Financiamento de Veículos Elétricos da Índia

O financiamento de veículos elétricos abrange uma gama de serviços financeiros adaptados para facilitar a compra de veículos elétricos. Esses serviços incluem empréstimos, opções de arrendamento e diversas facilidades de crédito especificamente desenvolvidas para compradores de veículos elétricos. Bancos tradicionais, empresas financeiras não bancárias (NBFCs), startups de tecnologia financeira e fabricantes de equipamentos originais (OEMs) — frequentemente por meio de suas divisões de financiamento — juntamente com instituições de microfinanças, todos desempenham um papel no fornecimento de financiamento para veículos elétricos. Ao abordar os custos iniciais tipicamente mais elevados dos veículos elétricos e fortalecer o desenvolvimento de infraestrutura essencial, como estações de recarga, essas soluções financeiras se esforçam para melhorar a acessibilidade e a disponibilidade de veículos elétricos.

O mercado indiano de financiamento de veículos elétricos é segmentado por tipo (veículo novo e veículo usado), tipo de fonte (OEMs, bancos, NBFCs, empresas de tecnologia financeira e instituições de microfinanças) e tipo de veículo (automóveis de passageiros, veículos comerciais, veículos de duas rodas e veículos de três rodas). Para cada segmento, o dimensionamento e a previsão de mercado foram realizados com base no valor em bilhões de USD.

| Empréstimo para Veículo |

| Arrendamento Operacional |

| Plano de Assinatura / Troca de Bateria |

| Compra Financiada e Outros |

| Veículos Novos |

| Veículos Usados |

| Divisões de Financiamento Cativo de OEM |

| Bancos |

| NBFCs |

| Empresas de Tecnologia Financeira |

| Instituições de Microfinanças |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Veículos de Duas Rodas |

| Veículos de Três Rodas |

| Por Produto de Financiamento | Empréstimo para Veículo |

| Arrendamento Operacional | |

| Plano de Assinatura / Troca de Bateria | |

| Compra Financiada e Outros | |

| Por Tipo | Veículos Novos |

| Veículos Usados | |

| Por Tipo de Fonte | Divisões de Financiamento Cativo de OEM |

| Bancos | |

| NBFCs | |

| Empresas de Tecnologia Financeira | |

| Instituições de Microfinanças | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Veículos de Duas Rodas | |

| Veículos de Três Rodas |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de financiamento de veículos elétricos da Índia até 2031?

Espera-se que o mercado de financiamento de veículos elétricos da Índia alcance USD 28,79 bilhões até 2031, refletindo um CAGR de 51,62%.

Por que os arrendamentos operacionais estão crescendo tão rapidamente no financiamento de veículos elétricos indiano?

Os arrendamentos operacionais permitem que os operadores de frotas evitem o risco de valor residual e mantenham o capital livre para expansão, impulsionando um CAGR de 53,47% até 2031.

Qual categoria de credor está se expandindo mais rapidamente no financiamento de veículos elétricos?

As empresas de tecnologia financeira estão avançando a um CAGR de 52,74%, pois a subscrição orientada por IA comprime os tempos de aprovação e amplia o acesso ao crédito.

Qual é a participação dos veículos de duas rodas no financiamento de veículos elétricos da Índia em 2025?

Os veículos de duas rodas representam 45,90% do total de desembolsos, tornando-os a maior classe de veículos em 2025.

Página atualizada pela última vez em: