Taille et part du marché du swap de batteries en Inde pour les deux roues électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

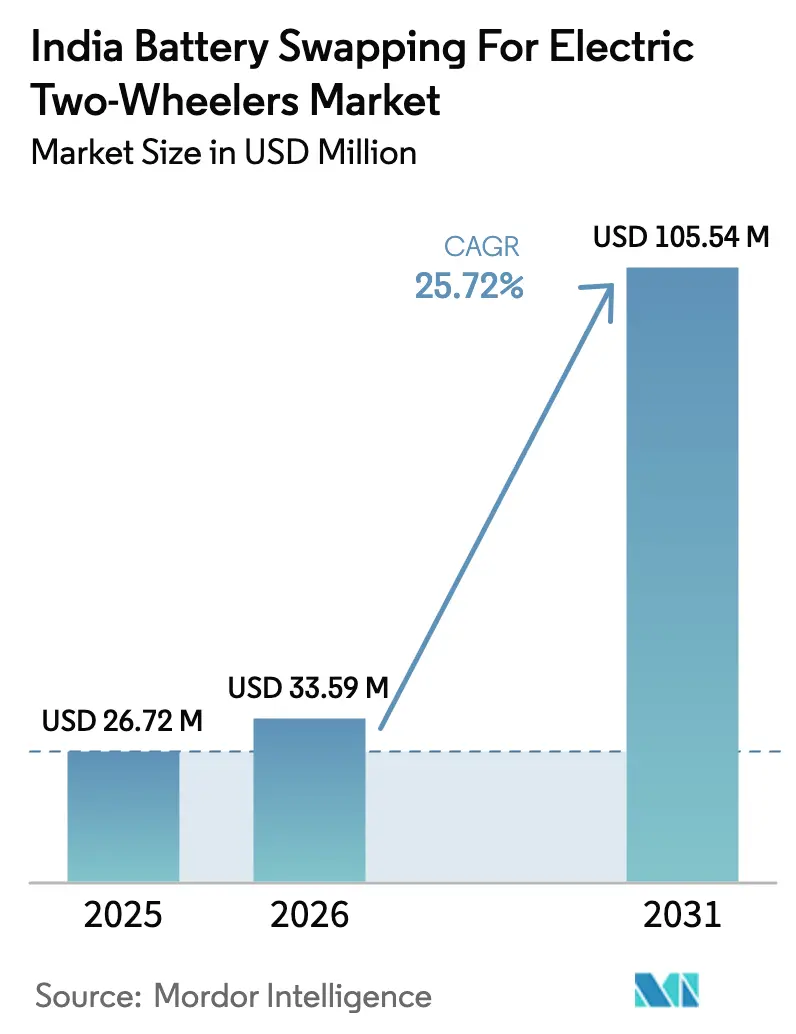

| Taille du marché de l'année de base (2025) | 26.72 Millions de dollars américains |

| Taille du Marché (2026) | 33.59 Millions de dollars américains |

| Taille du Marché (2031) | 105.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 25.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du swap de batteries en Inde pour les deux roues électriques par Mordor Intelligence

La taille du marché du swap de batteries en Inde pour les deux roues électriques était évaluée à 26,72 millions USD en 2025 et devrait croître de 33,59 millions USD en 2026 pour atteindre 105,54 millions USD d'ici 2031, à un CAGR de 25,72 % durant la période de prévision (2026-2031). La croissance rapide des ventes de deux roues électriques, les incitations à l'achat au niveau fédéral et des États, ainsi qu'un pipeline de capital-risque en pleine maturité renforcent la confiance dans le fait que l'infrastructure de swap constituera le socle de la feuille de route plus large d'électrification de l'Inde. La transition du programme FAME-II vers le programme PM E-DRIVE maintient les subventions directes à l'achat tout en réservant des fonds pour les batteries interopérables et la surveillance des batteries par Internet des objets (IoT), garantissant que les subventions se traduisent par une utilisation réelle. Les capitaux privés des sociétés de commercialisation du pétrole (OMC) et des investisseurs mondiaux accélèrent le déploiement des stations, et l'introduction des normes de sécurité du Bureau des normes indiennes (BIS) débloque les financements institutionnels. Les formats de kiosques mobiles complètent désormais les armoires fixes, augmentant la densité du réseau sans coûts immobiliers équivalents. Les conceptions fragmentées de batteries, l'ambiguïté fiscale et l'approvisionnement en cellules dépendant des importations restent des vents contraires, mais la fabrication nationale de cellules dans le cadre du programme d'incitation liée à la production (PLI) est appelée à atténuer ces risques.

Points clés du rapport

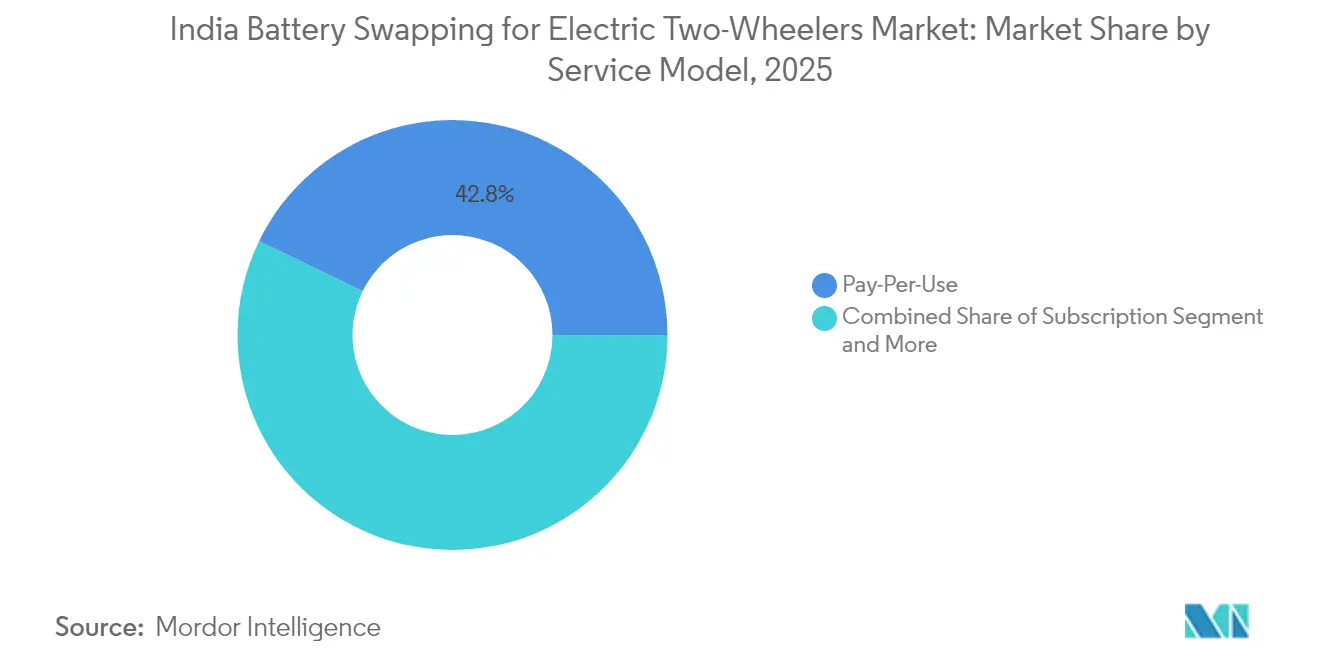

- Par modèle de service, l'option de paiement à l'utilisation détenait 42,80 % de la part de marché du swap de batteries en Inde pour les deux roues électriques en 2025, tandis que les abonnements devraient progresser à un CAGR de 27,36 % jusqu'en 2031.

- Par chimie des batteries, le lithium-ion NMC/NCA représentait 62,40 % de la taille du marché du swap de batteries en Inde pour les deux roues électriques en 2025 ; les variantes lithium-fer-phosphate (LFP) progressent à un CAGR de 27,70 % jusqu'en 2031.

- Par catégorie de véhicule, les scooters électriques captaient 68,65 % de la part de marché du swap de batteries en Inde pour les deux roues électriques en 2025, et les motos électriques devraient afficher le CAGR le plus rapide de 28,10 % jusqu'en 2031.

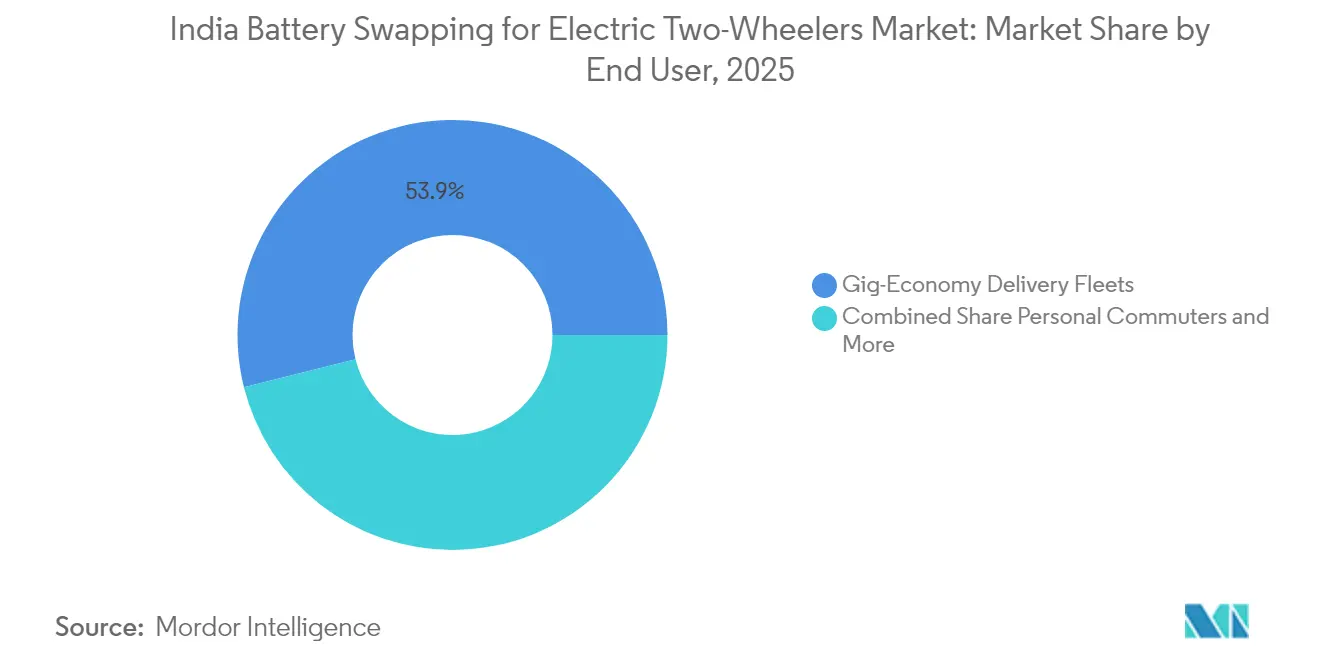

- Par utilisateur final, les flottes de l'économie des plateformes représentaient 53,90 % de la taille du marché du swap de batteries en Inde pour les deux roues électriques en 2025 et progressent à un CAGR de 26,55 % jusqu'en 2031.

- Par capacité des batteries, les batteries de 2,1-3,0 kWh dominaient avec 62,95 % de la part de marché du swap de batteries en Inde pour les deux roues électriques en 2025, tandis que la tranche 3,1-5,0 kWh devrait progresser à un CAGR de 26,40 % jusqu'en 2031.

- Par type de station de swap, les armoires fixes menaient avec 75,90 % de la part de marché du swap de batteries en Inde pour les deux roues électriques en 2025 ; les kiosques mobiles progressent à un CAGR de 27,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du swap de batteries en Inde pour les deux roues électriques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée aux temps d'arrêt dans l'économie des plateformes | +6.3% | Centres de livraison métropolitains | Court terme (≤ 2 ans) |

| Investissements des capital-risqueurs et des sociétés de commercialisation du pétrole | +5.1% | Des centres urbains aux villes de rang II | Moyen terme (2-4 ans) |

| Croissance des ventes de deux roues électriques via FAME-II | +4.2% | National ; Maharashtra, Karnataka, Tamil Nadu | Court terme (≤ 2 ans) |

| Baisse des coûts du lithium-ion | +3.9% | Tamil Nadu, Gujarat | Long terme (≥ 4 ans) |

| Politique de swap de batteries | +3.8% | Clusters métropolitains nationaux | Moyen terme (2-4 ans) |

| Normes de sécurité BIS | +2.7% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des ventes de deux roues électriques grâce aux incitations FAME-II

Le programme PM e-DRIVE a été approuvé le 26 juin 2025, avec une enveloppe de ₹10 900 crore pour la période 2024-25 à 2028-29, afin de soutenir les incitations à la demande pour les véhicules électriques. Avec l'élimination progressive des précédents régimes de subventions, les fabricants concentrent leurs efforts sur l'innovation et l'efficacité opérationnelle pour maintenir leur compétitivité tarifaire. L'adoption est en hausse, notamment dans des États comme le Maharashtra, le Karnataka et le Tamil Nadu, qui offrent des incitations supplémentaires. Cela a conduit à une base d'utilisateurs plus large, dont beaucoup se tournent vers l'infrastructure de swap de batteries pour sa commodité et ses avantages économiques.

Baisse des coûts du lithium-ion et localisation de l'assemblage des batteries

L'Inde connaît un tournant décisif dans son écosystème de batteries, avec des lignes de production nationales sur le point d'entrer en activité. Cette transition vise à réduire la dépendance aux importations, à atténuer les pressions sur les réserves de devises et à diminuer les coûts globaux. Le lithium-fer-phosphate (LFP) gagne du terrain parmi les chimies de batteries, notamment pour les applications à forte utilisation telles que le swap, en raison de sa durée de vie prolongée et de son rapport coût-efficacité par rapport aux autres options.

La fabrication nationale favorise des chaînes d'approvisionnement agiles, facilitant les livraisons en flux tendu et réduisant la nécessité de maintenir des stocks importants. De plus, les boîtiers de batteries standardisés pour la manipulation robotique améliorent l'efficacité opérationnelle. Au fur et à mesure que ces gains d'efficacité s'accumulent, les coûts d'abonnement devraient diminuer, élargissant l'accessibilité à la mobilité électrique et amplifiant la portée du marché.

Projet de politique de swap de batteries favorisant l'interopérabilité

Le cadre préliminaire de NITI Aayog spécifie la conception des connecteurs, les communications et les dimensions des batteries, en éliminant le principal obstacle — la fragmentation des plateformes — en imposant l'alignement des équipementiers automobiles (OEM)[1]« Projet de politique de swap de batteries, », NITI Aayog, niti.gov.in. Les tests de sécurité incendie du BIS complètent le mandat technique, tandis que des définitions claires des responsabilités renforcent la confiance des prêteurs. Les premiers déploiements à Delhi et Bengaluru servent de preuves de concept, et l'expansion géographique progressive devrait stimuler la demande dans les villes de rang II. La standardisation réduit le coût d'investissement par station car les opérateurs gèrent moins de références, et les utilisateurs peuvent choisir n'importe quel réseau, reproduisant ainsi la commodité du ravitaillement en essence.

Normes de sécurité BIS débloquant le financement et l'assurance

La certification BIS impose des tests de propagation thermique, une protection contre les intrusions et l'enregistrement de données en temps réel, réduisant les sinistres incendie qui rebutaient autrefois les assureurs[2]« Normes de sécurité pour les batteries échangeables, », Bureau des normes indiennes, bis.gov.in. Les scores de risque standardisés permettent désormais aux assureurs de fixer des primes de manière compétitive, et les prêteurs traitent les batteries comme des garanties récupérables, débloquant ainsi des lignes de fonds de roulement. La télémétrie IoT capture le nombre de cycles, la profondeur de décharge et les anomalies de température, permettant une maintenance prédictive qui réduit considérablement les défaillances catastrophiques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de sécurité incendie | -4.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Formats de batteries fragmentés | -3.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Approvisionnement en cellules dépendant des importations | -2.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Incertitude de la TVA sur le Batterie-en-tant-que-Service | -2.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les incidents de sécurité incendie entament la confiance des consommateurs

Les préoccupations en matière de sécurité pèsent lourdement sur le marché des deux roues électriques, notamment lorsque des incidents font le buzz sur les réseaux sociaux. Même lorsque les incendies résultent de conversions aftermarket non autorisées, le public généralise souvent le risque à l'ensemble de la catégorie.

Si des normes réglementaires telles que les normes BIS fournissent un cadre pour des produits plus sûrs, le simple respect de ces normes ne suffit pas à restaurer la confiance des consommateurs. Pour rassurer les acheteurs sensibles aux prix et maintenir la dynamique de transition vers la mobilité électrique, il est crucial de garantir des performances de sécurité constantes, de mener des enquêtes transparentes et de communiquer clairement sur les incidents.

Approvisionnement en cellules dépendant des importations exposé aux risques géopolitiques

La chaîne d'approvisionnement en batteries de l'Inde, fortement dépendante des importations chinoises, est confrontée à d'importants risques géopolitiques et liés aux fluctuations monétaires. Les perturbations, qu'il s'agisse de tensions commerciales ou de variations de change, peuvent rapidement faire grimper les coûts ou limiter la disponibilité. Ce scénario contraint les opérateurs à maintenir des stocks plus importants à titre de protection, immobilisant le fonds de roulement et compliquant la planification financière — notamment pour le secteur de la mobilité électrique en rapide évolution.

Bien que des initiatives soutenues par le gouvernement promettent une forte augmentation des capacités de production nationales dans les années à venir, le paysage actuel demeure précaire. Jusqu'à ce que la fabrication locale atteigne une échelle suffisante, le secteur devra faire face à la volatilité des chaînes d'approvisionnement, mettant en péril la stabilité des coûts et l'agilité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service : les abonnements captent la part de portefeuille des flottes

Les abonnements ont élargi leur empreinte même si l'option de paiement à l'utilisation a conservé 42,80 % des revenus en 2025. Les flottes commerciales valorisent les décaissements mensuels fixes et le traitement hors bilan, aidant le segment des abonnements à enregistrer un CAGR prévisionnel de 27,36 %. Le lancement en juillet 2025 de la VIDA VX2 par Hero MotoCorp sépare le financement du châssis et de la batterie, illustrant l'agilité des équipementiers automobiles à servir les clients de l'économie des plateformes.

Les contrats d'abonnement convertissent les dépenses d'investissement en dépenses d'exploitation, atténuant le coût de la batterie représentant 30 à 40 % qui freine souvent les achats. Les plans tarifaires de Battery Smart s'alignent sur les tranches kilométriques journalières, garantissant que les flottes évitent de surpayer lors des périodes de faible demande. Les flux de revenus prévisibles réduisent le risque pour les prêteurs, diminuant ainsi les charges d'intérêts. Les navetteurs individuels s'orientent toujours vers le paiement à l'utilisation pour éviter les engagements fixes, tandis que les formules hybrides de location de flottes comblent les créneaux de mi-durée.

Par chimie des batteries : le LFP gagne du terrain grâce au coût et à la sécurité

Le lithium-ion NMC/NCA détenait 62,40 % de part en 2025, mais le CAGR de 27,70 % du LFP suggère que le compromis sécurité-valeur joue en sa faveur. La durée de vie de 3 000 à 5 000 cycles du LFP s'associe naturellement au swap à fort débit, et la stabilité thermique inhérente réduit les risques d'incendie, une protection essentielle pour la réputation.

Les mouvements des équipementiers automobiles valident ce changement : la plateforme Gen 3 d'Ola Electric bascule vers le LFP, tandis que les lignes de cellules nationales privilégient la chimie fer-phosphate en raison de la disponibilité des matières premières. La taille du marché du swap de batteries en Inde pour les deux roues électriques liée aux batteries LFP devrait combler l'écart avec le NMC d'ici 2031, à mesure que l'intégration verticale compresse les coûts des batteries. Le plomb-acide ne persiste que dans les véhicules à basse vitesse, inférieurs à 25 km/h, une niche qui s'érode rapidement à mesure que les prix du lithium baissent.

Par catégorie de véhicule : les motos électriques portent la prochaine vague

Les scooters dominaient encore 68,65 % des volumes en 2025, mais les motos progressent à un CAGR de 28,10 % grâce à la Roadster d'Ola et aux entrées haut de gamme de TVS et Hero. La charge utile et l'autonomie plus élevées rendent les motos attractives pour les coursiers interurbains et les flottes de covoiturage, préparant le segment à réduire l'écart de parts d'ici la fin de la décennie.

La part de marché du swap de batteries en Inde pour les deux roues électriques attribuée aux scooters reste robuste dans les trajets métropolitains, mais les motos devraient dominer la croissance incrémentale. Les cyclomoteurs continuent de servir les acheteurs sensibles aux prix exemptés du permis de conduire, mais la diffusion technologique et des batteries moins chères éroderont ce bastion de la basse vitesse.

Par utilisateur final : les flottes de l'économie des plateformes ancrent la montée en puissance précoce

Les flottes des plateformes constituaient 53,90 % de la demande en 2025, et les abonnements de covoiturage progressent à un CAGR de 26,55 %. Les kilomètres agrégés stabilisent les charges des stations, améliorant les délais de retour sur investissement. Les navetteurs individuels sont à la traîne en raison de la densité des stations et des coûts de swap par kilomètre plus élevés par rapport à la charge à domicile peu coûteuse, mais l'expansion du réseau pourrait libérer une demande latente.

La passation de marchés au niveau des plateformes stimule la standardisation des batteries, les opérateurs de flottes faisant pression sur les équipementiers automobiles pour des modules interchangeables. La taille du marché indien du swap de batteries pour les deux roues électriques liée à l'économie des plateformes restera dominante jusqu'à ce que l'utilisation personnelle dépasse les kilomètres commerciaux dans la seconde moitié de la décennie.

Par capacité des batteries : les batteries à autonomie étendue montent en puissance

Les batteries entre 2,1 kWh et 3,0 kWh détenaient 62,95 % de part en 2025 ; les variantes 3,1–5,0 kWh progressent à un CAGR de 26,40 % alors que les utilisateurs recherchent des trajets plus longs sans swap en milieu de trajet. Le module 1,5 kWh de Honda pour l'Activa e: illustre la standardisation à faible capacité, tandis que la S1 Z à double batterie d'Ola couvre des plages de 75 à 146 km avec des extensions modulaires.

Une densité énergétique plus élevée et une baisse du coût en dollars par kWh réduisent les pénalités de poids, rendant les batteries plus grandes réalisables sans sacrifier le comportement routier. Les batteries à autonomie étendue permettent aux opérateurs de proposer une tarification par tranches d'autonomie lorsqu'elles sont associées à des modèles d'abonnement, élargissant ainsi le choix des consommateurs.

Par type de station de swap : les kiosques mobiles comblent les lacunes d'accessibilité

Les armoires fixes représentaient 75,90 % des stations actives en 2025, mais les kiosques mobiles progressent rapidement à un CAGR de 27,30 %. Ces unités sur remorque ou en conteneurs contournent les loyers élevés en rue et accélèrent les autorisations, cruciales pour les marchés denses comme Delhi, où les coûts immobiliers freinent les déploiements fixes.

Les formats mobiles permettent aux opérateurs de tester de nouvelles zones de chalandise, en déplaçant les actifs sous-performants à un coût minimal. La taille du marché indien du swap de batteries pour les deux roues électriques liée aux kiosques mobiles est modeste aujourd'hui, mais essentielle pour les villes de rang III qui ne peuvent pas initialement soutenir une infrastructure permanente. À mesure que les coûts de main-d'œuvre augmentent, des systèmes robotiques automatisés émergent dans les hubs haut de gamme, tandis que les « distributeurs automatiques de batteries » intégrés au commerce de détail exploitent le flux de clientèle existant.

Analyse géographique

Le Maharashtra a enregistré 211 880 immatriculations de deux roues électriques au cours de l'exercice 2025, représentant 18 % du volume national, consolidant sa position de leader grâce à des subventions étatiques cumulatives et à un cluster automobile mature. Le Karnataka a suivi avec 148 254 unités, bénéficiant de l'écosystème technologique de Bengaluru et de l'effet de domiciliation d'Ather. Le Tamil Nadu a enregistré 118 836 unités et constitue le pilier du corridor manufacturier du sud de l'Inde, incluant la Gigafactory d'Ola et TVS Motor.

L'adoption des véhicules électriques en Inde présente des disparités régionales, l'Uttar Pradesh étant en tête des ventes totales de véhicules électriques mais à la traîne en matière d'adoption de deux roues électriques. Cela signale un potentiel de croissance à mesure que l'infrastructure de swap de batteries se développe. Le Gujarat connaît un ralentissement, indiquant une saturation précoce et la nécessité de nouvelles incitations. Les coûts immobiliers élevés à Delhi entravent les stations de swap fixes, mais les kiosques mobiles offrent une solution flexible. Des stratégies et des infrastructures localisées sont cruciales pour libérer le marché indien des deux roues électriques.

Le déploiement régional reflète l'agilité des politiques. Honda Power Pack Energy India déploie 500 stations de swap à Bengaluru, Delhi et Mumbai d'ici mars 2026 via des partenariats avec HPCL, les opérateurs de métro et Adani Electricity. Les États progressistes simplifient l'attribution des terrains et accordent des remises tarifaires, réduisant les coûts initiaux. Le succès des démonstrations dans ces corridors renforce la confiance des investisseurs pour implanter des stations dans des villes secondaires telles que Coimbatore et Jaipur.

Paysage concurrentiel

Les premiers opérateurs de stations ont conquis des parts grâce à la rapidité de mise sur le marché, mais la montée en puissance dépend désormais de la profondeur des capitaux et des alliances stratégiques. Battery Smart a dépassé 1 000 stations en 2024 dans 30 villes après avoir attiré des financements de Tiger Global et responsAbility, détenant près de 15 % des armoires opérationnelles. Sun Mobility, en partenariat avec Indian Oil Corporation, s'appuie sur les réseaux de stations-service nationales pour déployer des stations multi-formats, tandis que RACEnergy domine dans le créneau des trois-roues.

L'intégration des équipementiers automobiles constitue un avantage concurrentiel croissant. La pile verticale d'Ola Electric combine la production de cellules, les systèmes de gestion de batteries et le matériel des véhicules, réduisant le coût des matières et resserrant les boucles de rétroaction. La filiale dédiée de Honda injecte des références mondiales en matière de qualité et une force de distribution, élevant le niveau de la concurrence. Les indépendants plus petits réagissent avec des coalitions d'interopérabilité et des batteries co-marquées pour éviter l'isolement dans un écosystème en cours de standardisation.

Les discussions autour des fusions et acquisitions s'intensifient, car l'intensité en infrastructure exige des bilans plus importants. Sun Mobility a signalé son intention d'acquérir des acteurs régionaux pour atteindre des rayons de stations urbaines inférieurs à 1 km. Battery Smart explore des modèles de franchise pour accélérer l'entrée sur le marché dans les villes de rang II, promettant aux financiers des rendements garantis minimaux. Dans l'ensemble, la dynamique concurrentielle évolue de la conquête territoriale vers la monétisation des effets de réseau, où la fidélisation des clients découle de la couverture la plus dense et du temps d'arrêt de swap le plus faible.

Leaders du secteur du swap de batteries en Inde pour les deux roues électriques

Ola Electric Mobility Ltd.

SUN Mobility

RACE Energy Limited

Upgrid Solutions Private Limited (Battery Smart)

Gogoro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hero MotoCorp a lancé un abonnement Batterie-en-tant-que-Service pour sa VIDA VX2, offrant une recharge rapide à l'échelle nationale, l'accès à plus de 500 points de service et une solution pratique pour les utilisateurs de véhicules électriques afin d'améliorer leur expérience de charge. Cette initiative vise à remédier à l'anxiété d'autonomie et à améliorer l'adoption de la mobilité électrique dans tout le pays.

- Novembre 2024 : Honda Power Pack Energy India a obtenu 2,2 milliards INR pour étendre son infrastructure de swap de batteries pour deux roues, améliorer ses capacités opérationnelles et répondre à la demande croissante de solutions de mobilité électrique en Inde.

Périmètre du rapport sur le marché du swap de batteries en Inde pour les deux roues électriques

Dans le cadre du swap de batteries, les propriétaires de véhicules électriques se rendent dans des stations de swap et échangent leurs batteries déchargées contre des batteries chargées. Cela réduit l'anxiété d'autonomie des conducteurs et contribue à résoudre le problème d'installation des stations de charge. De plus, la location de batteries peut aider les propriétaires de véhicules électriques à éviter le coût d'achat direct des batteries. Cela nécessite un minimum de temps et d'infrastructure pour se charger dans une station de batteries, un processus qui pourrait prendre plusieurs heures. Le marché indien du swap de batteries pour les deux roues électriques est segmenté par type de service en modèles de paiement à l'utilisation et d'abonnement. Par type de batteries, le marché est segmenté en plomb-acide et lithium-ion. La taille du marché et les prévisions pour chaque segment ont été calculées sur la base de la valeur (milliards USD).

| Paiement à l'utilisation |

| Abonnement |

| Location de flotte (long terme) |

| Lithium-ion (NMC/NCA) |

| Lithium-ion (LFP) |

| Plomb-acide |

| Scooters électriques |

| Motos électriques |

| Cyclomoteurs électriques |

| Navetteurs individuels |

| Flottes de livraison de l'économie des plateformes |

| Plateformes de covoiturage/abonnement |

| Jusqu'à 2,0 |

| 2,1-3,0 |

| 3,1-5,0 |

| Au-dessus de 5,0 |

| Armoire fixe |

| Kiosque mobile |

| Robotique entièrement automatisée |

| Intégré aux points de vente au détail (distributeur automatique de batteries) |

| Par modèle de service | Paiement à l'utilisation |

| Abonnement | |

| Location de flotte (long terme) | |

| Par chimie des batteries | Lithium-ion (NMC/NCA) |

| Lithium-ion (LFP) | |

| Plomb-acide | |

| Par catégorie de véhicule | Scooters électriques |

| Motos électriques | |

| Cyclomoteurs électriques | |

| Par utilisateur final | Navetteurs individuels |

| Flottes de livraison de l'économie des plateformes | |

| Plateformes de covoiturage/abonnement | |

| Par capacité des batteries (kWh) | Jusqu'à 2,0 |

| 2,1-3,0 | |

| 3,1-5,0 | |

| Au-dessus de 5,0 | |

| Par type de station de swap | Armoire fixe |

| Kiosque mobile | |

| Robotique entièrement automatisée | |

| Intégré aux points de vente au détail (distributeur automatique de batteries) |

Questions clés auxquelles le rapport répond

Quelle est l'ampleur de l'opportunité du swap de batteries en Inde pour les deux roues électriques en 2026 ?

La taille du marché du swap de batteries en Inde pour les deux roues électriques s'établit à 33,59 millions USD en 2026.

Quel CAGR est projeté pour le swap de batteries entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 25,72 % sur la période de prévision.

Quel modèle de service connaît la croissance la plus rapide ?

Les abonnements progressent à un CAGR de 27,36 %, les flottes privilégiant des coûts mensuels prévisibles.

Pourquoi les batteries LFP gagnent-elles des parts de marché ?

La chimie LFP offre des coûts inférieurs de 20 à 30 % et de meilleures garanties de sécurité, soutenant un CAGR de 27,70 % jusqu'en 2031.

Quel État indien est en tête de l'électrification des deux roues ?

Le Maharashtra est en tête avec 211 880 unités au cours de l'exercice 2025, représentant 18 % des ventes nationales.

Qui sont les principaux acteurs de l'infrastructure de swap ?

Battery Smart, Sun Mobility, RACEnergy, Ola Electric et Honda Power Pack Energy India sont les opérateurs les plus actifs.

Dernière mise à jour de la page le: