Taille et part du marché indien de la plateforme de communication en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

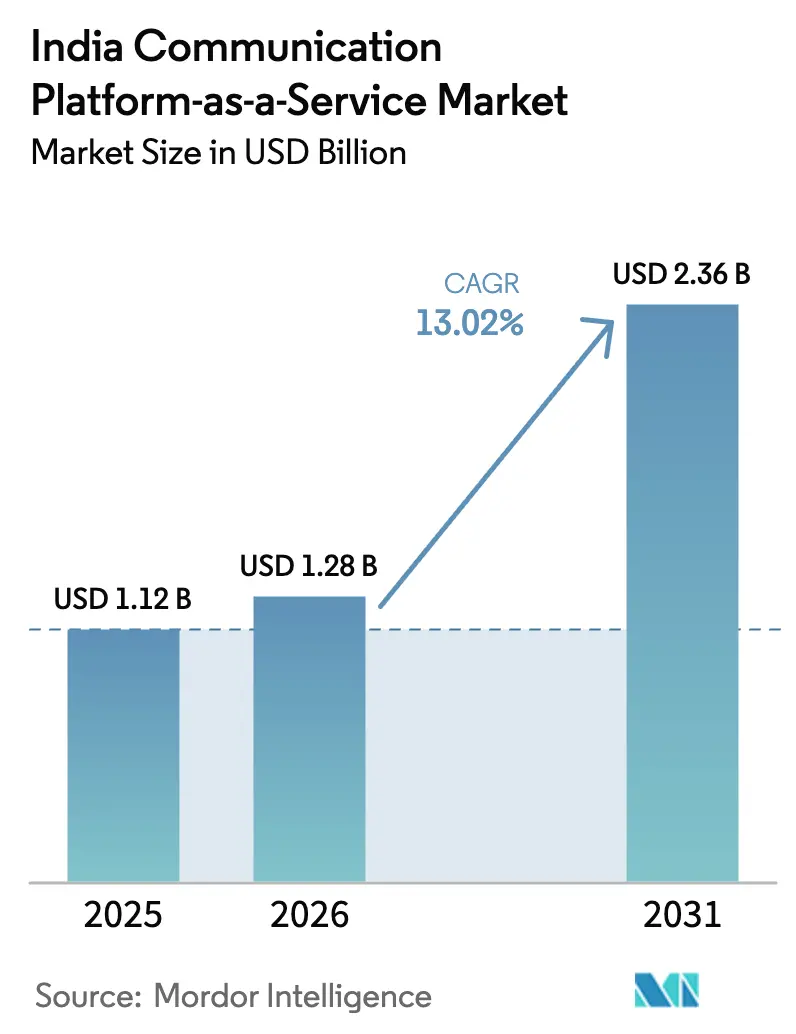

| Taille du marché de l'année de base (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

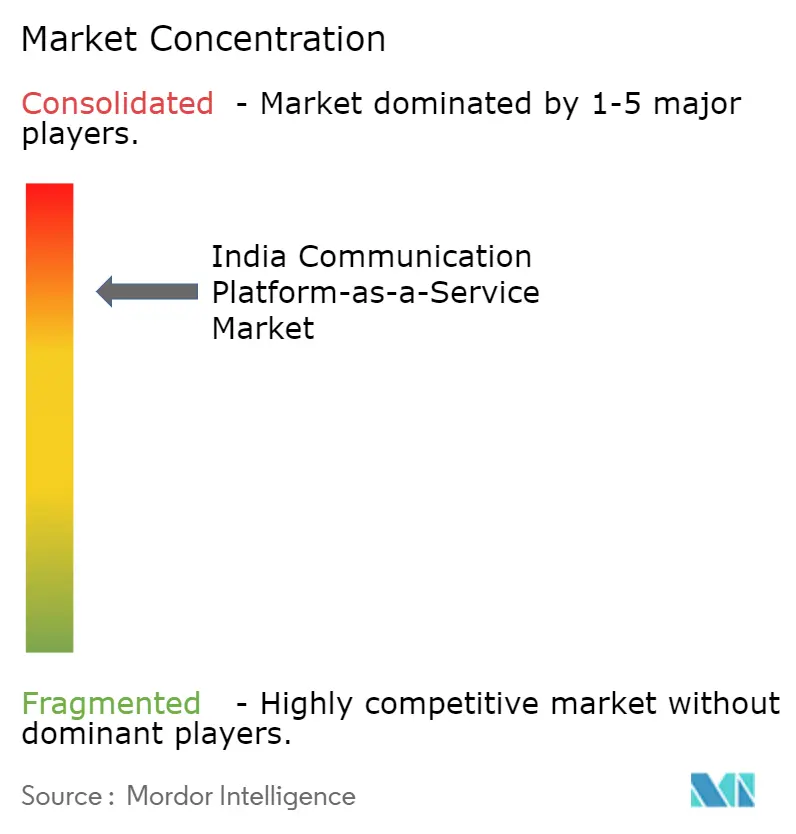

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la plateforme de communication en tant que service par Mordor Intelligence

La taille du marché indien de la plateforme de communication en tant que service devrait s'étendre de 1,12 milliard USD en 2025 et 1,28 milliard USD en 2026 à 2,36 milliards USD d'ici 2031, enregistrant un TCAC de 13,02 % entre 2026 et 2031. La demande s'accélère à mesure que les entreprises migrent d'un matériel de central téléphonique privé à forte intensité de capital vers des API cloud facturées uniquement à l'utilisation réelle, raccourcissant les cycles de déploiement et simplifiant l'engagement client omnicanal. Les grandes entreprises dominent encore les dépenses, mais les petites et moyennes entreprises progressent rapidement grâce aux outils low-code qui permettent désormais aux non-développeurs d'intégrer la messagerie, la voix ou la vidéo dans des applications existantes en quelques jours plutôt qu'en quelques mois. La consolidation sectorielle entre les fournisseurs nationaux, les plateformes portées par les opérateurs télécoms et les acteurs mondiaux maintient des prix compétitifs tout en poussant tous les acteurs à approfondir les fonctionnalités de conformité alignées sur la loi sur la protection des données personnelles numériques de 2023. Les préférences pour le cloud hybride augmentent, et l'exposition aux API réseau 5G ouvre de nouveaux cas d'usage de communication programmable, deux facteurs qui renforcent une croissance stable à deux chiffres pour le marché indien de la plateforme de communication en tant que service.

Principaux enseignements du rapport

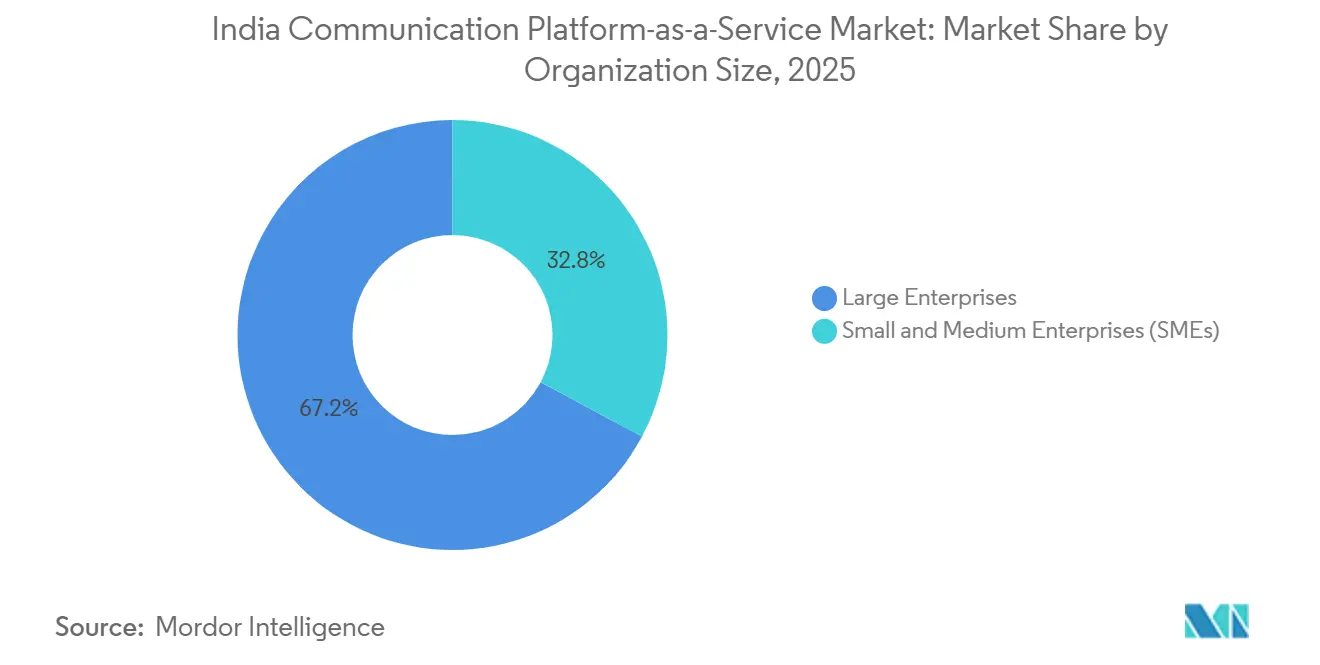

- Par taille d'organisation, les grandes entreprises détenaient 67,18 % de la part du marché indien de la plateforme de communication en tant que service en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 13,63 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance représentaient 28,59 % des revenus en 2025, tandis que la logistique et le transport devraient se développer à un TCAC de 14,12 % jusqu'en 2031.

- Par canal de communication, WhatsApp Business a généré 40,26 % des revenus de 2025, mais les services de messagerie professionnelle RCS devraient croître à un TCAC de 15,24 % jusqu'en 2031.

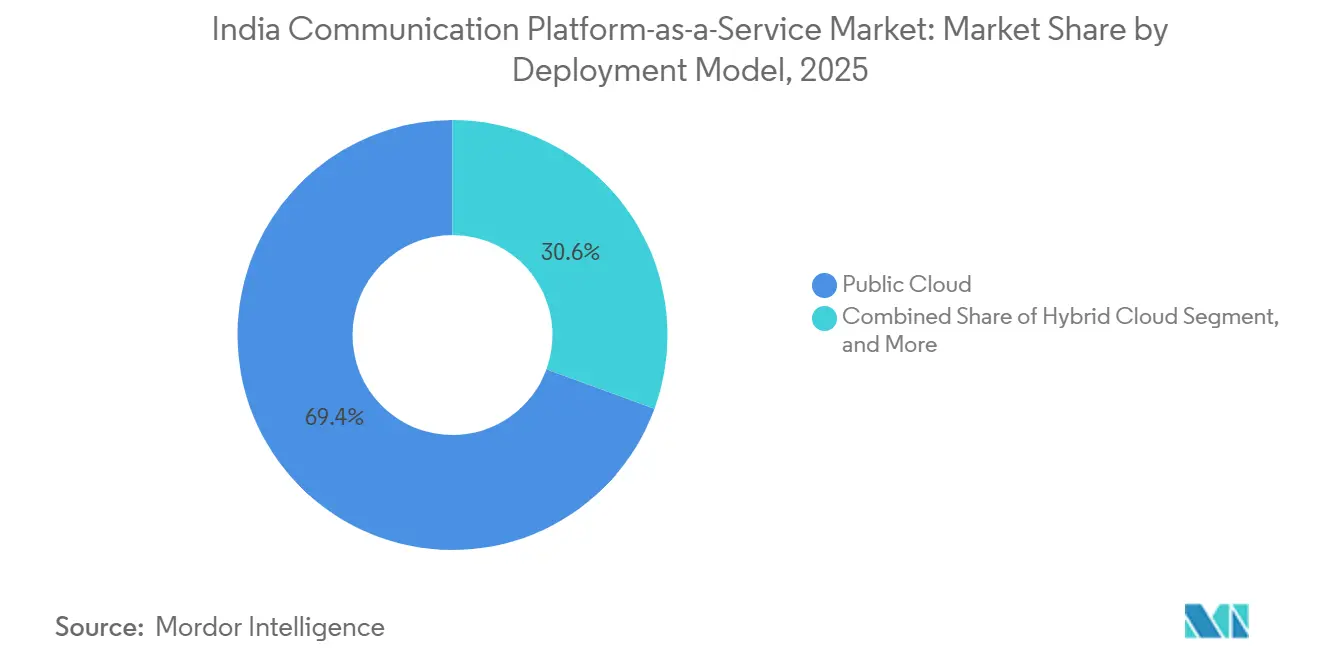

- Par modèle de déploiement, le cloud public représentait 69,43 % des implémentations de 2025 et le cloud hybride est en bonne voie pour un TCAC de 16,01 % sur 2026-2031.

- Par fonction CPaaS, les API de messagerie détenaient 41,26 % des revenus en 2025, tandis que les API d'orchestration omnicanale sont positionnées pour un TCAC de 14,07 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la plateforme de communication en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de modèles de paiement à l'usage pour minimiser les dépenses en capital | +2.8% | Mondial, gains précoces dans les pôles technologiques de Mumbai, Bangalore et Delhi NCR | Moyen terme (2-4 ans) |

| Essor exponentiel de l'adoption de l'engagement omnicanal | +3.1% | Clusters BFSI et commerce de détail dans le nord, l'ouest et le sud de l'Inde | Court terme (≤ 2 ans) |

| Transformation numérique des entreprises par le low-code et les API | +2.4% | National, adoption la plus forte dans les villes de premier rang | Moyen terme (2-4 ans) |

| L'impulsion de la RBI en faveur des paiements en temps réel stimulant les API de messagerie critiques | +2.2% | National, porté par le BFSI et la fintech | Court terme (≤ 2 ans) |

| Émergence d'offres de cloud souverain permettant l'adoption conforme du CPaaS | +1.6% | National, porté par la loi DPDP et les règles du DoT | Long terme (≥ 4 ans) |

| L'exposition aux API réseau 5G créant de nouveaux cas d'usage de communication programmable | +0.9% | Centres urbains avec Jio, Airtel, Vi 5G | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de modèles de paiement à l'usage pour minimiser les dépenses en capital

Les entreprises indiennes remplacent les investissements fixes en PBX par des contrats CPaaS basés sur l'usage qui convertissent les dépenses en capital en charges d'exploitation prévisibles, un changement qui résonne fortement auprès des petites et moyennes entreprises aux budgets contraints. Le modèle permet une mise à l'échelle instantanée des capacités lors des pics d'e-commerce en période de fêtes ou des hausses d'alertes de fraude sans sur-dimensionner l'infrastructure. Les acteurs nationaux renforcent ce thème par des acquisitions qui mutualisent les connexions opérateurs et réduisent les coûts unitaires, améliorant ainsi les marges.[1]Tanla Platforms Limited, "Tanla acquiert ValueFirst India auprès de Twilio", "Mise à jour sur les acquisitions stratégiques," tanla.com L'économie du paiement à l'usage facilite également l'expansion transfrontalière, car les fournisseurs peuvent activer de nouvelles régions via des points de présence cloud plutôt que de construire des centres de données. À mesure que les mandats de conformité se renforcent, les entreprises privilégient les fournisseurs qui associent une tarification élastique à des pistes d'audit, au chiffrement et à des contrôles basés sur les rôles.

Essor exponentiel de l'adoption de l'engagement omnicanal

Environ quatre-vingts pour cent des marques utilisaient les API WhatsApp Business en 2025 en parallèle d'un repli SMS, confirmant que la communication sur un seul canal laisse les clients injoignables lorsqu'ils changent d'appareil ou d'application. Les API d'orchestration automatisent désormais le routage dynamique, envoyant un SMS pour une livraison garantie, puis passant aux carrousels RCS ou au chat WhatsApp en direct si l'utilisateur s'engage.[2]Karix Mobile Private Limited, "Des résultats qui parlent d'eux-mêmes," karix.com Cette approche a réduit les dépenses de communication jusqu'à 20 % et multiplié par six le taux de clics dans des pilotes documentés. Les fournisseurs intègrent ces flux directement dans des suites marketing telles qu'Adobe Journey Optimizer et Oracle Responsys pour supprimer les frictions d'intégration. L'unification des données qui en résulte permet aux entreprises de mesurer les performances du parcours de bout en bout et d'optimiser le mix de canaux en temps réel.

Transformation numérique des entreprises par le low-code et les API

Les constructeurs de parcours par glisser-déposer et les connecteurs préconfigurés vers Salesforce, Shopify et SAP permettent au personnel non technique de déployer de nouveaux flux d'engagement en quelques semaines. Les boîtes à outils d'IA conversationnelle telles que Surbo traitent désormais plus de 100 millions de messages par mois, mettant en évidence la convergence entre les frameworks de bots et les rails de messagerie CPaaS. La flexibilité low-code est particulièrement précieuse pour les marques de commerce de détail et d'e-commerce qui font évoluer rapidement leurs campagnes autour des ventes flash. La conception API-first protège également contre le verrouillage fournisseur, car les entreprises peuvent changer de prestataire en changeant les points de terminaison plutôt qu'en réécrivant des piles entières. Des suites modulaires comme Infobip CPaaS X et les offres en marque blanche de Twixor montrent comment l'écosystème se standardise autour de blocs de construction composables.[3]Juniper Research, "Marché mondial de l'IA conversationnelle 2025-2029 : profil Infobip," juniperresearch.com

L'impulsion de la RBI en faveur des paiements en temps réel stimulant les API de messagerie critiques

L'interface de paiement unifié a traité plus de 131 milliards de transactions au cours de l'exercice 2024-2025, générant d'importants volumes de mots de passe à usage unique, d'alertes de transaction et de notifications de fraude nécessitant une livraison quasi instantanée. Les banques exigent désormais une disponibilité de 99,99 %, un routage à double opérateur et des tableaux de bord en temps réel mettant en évidence les anomalies de latence. L'ATP Wisely alimenté par l'IA de Karix a bloqué plus de 6 millions d'attaques de phishing pour les principaux prêteurs, soulignant les enjeux de sécurité. Avec 80 % des SMS mensuels en Inde classés comme trafic utilitaire, le CPaaS a évolué du marketing promotionnel vers une infrastructure financière essentielle.[4]Twixor, "Le principal agrégateur télécom indien améliore l'engagement avec un CPaaS en marque blanche," twixor.ai Les assistants d'IA générative superposés à ces canaux sécurisés améliorent déjà les taux de conversion et les scores de recommandation nets pour les premiers adoptants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de mise en œuvre sur des piles héritées hétérogènes | -1.4% | National, aigu dans les grandes entreprises BFSI | Moyen terme (2-4 ans) |

| Préoccupations en matière de sécurité et de confidentialité des données face à la montée des cyberattaques | -1.1% | National, contrôle accru dans le BFSI, la santé et le secteur public | Court terme (≤ 2 ans) |

| Volatilité des prix de gros des SMS A2P des opérateurs télécoms comprimant les marges | -0.8% | National, affecte tous les agrégateurs | Court terme (≤ 2 ans) |

| Réglementation télécom fragmentée au niveau des États augmentant les coûts de conformité | -0.6% | National, variable selon les États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de mise en œuvre sur des piles héritées hétérogènes

Les cœurs de systèmes centraux et les intergiciels propriétaires au sein des grandes banques obligent les intégrations CPaaS à traverser des passerelles personnalisées, allongeant les délais de projet et gonflant les coûts de services professionnels. Les exigences d'audit imposent une traçabilité de bout en bout, de sorte que les fournisseurs doivent fournir des connecteurs préconstruits pour des systèmes tels qu'Oracle Financials et Temenos. La rétention par Tanla de la direction de ValueFirst, chacun avec plus d'une décennie d'expertise sectorielle, reflète l'importance du capital humain autant que de la technologie pour naviguer dans les environnements hérités. Les entreprises poussent également en faveur de normes ouvertes facilitant le changement de fournisseur, augmentant la pression sur les protocoles propriétaires. Sans adaptateurs simplifiés et un intergiciel robuste, les initiatives de modernisation risquent de s'enliser à mi-chemin.

Préoccupations en matière de sécurité et de confidentialité des données face à la montée des cyberattaques

L'Inde a enregistré 1,4 million d'incidents cybernétiques en 2024, dont des violations ayant exposé des dizaines de millions de dossiers, élevant le chiffrement et la détection des intrusions de simples cases à cocher à des critères d'achat essentiels.[5]CERT-In, "Rapports mensuels sur le phishing et les logiciels malveillants," cert-in.org.in La loi DPDP impose un consentement explicite et une notification de violation sous 72 heures, incitant de nombreux fournisseurs à déployer des zones de cloud souverain à l'intérieur du pays. L'IA au niveau réseau d'Airtel a bloqué 48,3 milliards d'appels indésirables au cours de sa première année, montrant que les menaces d'abus couvrent les canaux voix et messagerie.[6]Developing Telecoms, "Airtel travaille avec Google pour lancer les RCS," developingtelecoms.com Le module Signals d'Infobip détecte désormais les SMS en route grise et les fraudes par pompage, tandis que la blockchain TruBloq de Karix ajoute des journaux infalsifiables pour les régulateurs. Les règles de liaison SIM entrées en vigueur en février 2025 ajoutent une couche de conformité supplémentaire, obligeant les fournisseurs à vérifier la continuité des appareils pour les sessions WhatsApp et RCS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME accélèrent l'adoption des API low-code

Les petites et moyennes entreprises croissent plus vite que l'ensemble du marché indien de la plateforme de communication en tant que service, progressant à un TCAC de 13,63 % jusqu'en 2031, tandis que les grandes entreprises conservaient 67,18 % des dépenses de 2025. La taille du marché indien de la plateforme de communication en tant que service pour les PME bénéficie d'une tarification à l'usage qui supprime les obstacles en capital et d'interfaces low-code proposées par les opérateurs télécoms et les fournisseurs cloud. L'acquisition de ValueFirst par Tanla a débloqué des comptes de marché intermédiaire qui étaient auparavant hors de sa portée directe. Les vendeurs d'e-commerce dans les villes de deuxième rang lancent désormais des notifications WhatsApp en quelques minutes via des plugins sur Shopify ou WooCommerce, signalant que l'intégration en libre-service est décisive. Les grandes entreprises continuent de représenter la majeure partie du trafic car elles envoient des milliards de mots de passe à usage unique et d'alertes chaque mois, mais elles reflètent de plus en plus l'agilité des PME en adoptant des couches d'orchestration modulaires.

Les effets de second ordre incluent des niveaux de sécurité élevés pour tous les fournisseurs, car même les plus petits clients demandent désormais des preuves ISO 27001 ou SOC 2 dans un contexte de règles de confidentialité des données plus strictes. La part de marché des grandes entreprises dans le marché indien de la plateforme de communication en tant que service pourrait légèrement diminuer à mesure que les PME se développent, mais les dépenses absolues des entreprises continueront d'augmenter grâce aux volumes de messagerie réglementaire dans les secteurs bancaire et assurantiel. Les suites CPaaS portées par les opérateurs télécoms telles qu'Airtel IQ complètent cette tendance en regroupant la connectivité des données et le support en langue locale, abaissant encore les barrières dans les marchés régionaux. Le financement par capital-risque dans des entreprises d'IA conversationnelle comme Gupshup et Exotel indique la confiance dans le fait que la demande des PME a encore de la marge.

Par secteur d'activité des utilisateurs finaux : la logistique perturbe la domination du BFSI

Les services bancaires, financiers et d'assurance ont représenté 28,59 % des revenus de 2025, un chiffre alimenté par les mandats réglementaires autour des paiements en temps réel. Pourtant, la logistique et le transport est le secteur qui progresse le plus vite, avec une croissance annuelle attendue de 14,12 % jusqu'en 2031, à mesure que les entreprises de livraison déploient des mises à jour de statut et des invites de réacheminement qui réduisent les livraisons échouées jusqu'à 20 %. La taille du marché indien de la plateforme de communication en tant que service attachée à la logistique augmente donc plus vite que pour tout autre secteur vertical. Les détaillants qui externalisent l'exécution s'appuient également sur ces API pour envoyer des avis proactifs de collecte ou de retard, prouvant que le changement de canal ne se limite pas aux coursiers.

La santé, les services gouvernementaux et l'éducation apportent une croissance incrémentale mais restent des bases plus petites aujourd'hui. L'expansion de la logistique pourrait progressivement éroder la part de marché du BFSI dans le marché indien de la plateforme de communication en tant que service, surtout si les règles réglementaires sur les mots de passe à usage unique s'assouplissent et que les banques expérimentent des messages utilitaires WhatsApp gratuits. Pour les fournisseurs, la diversification vers le trafic logistique à haute vélocité couvre contre la pression sur les prix dans la messagerie financière et illustre comment les communications programmables pénètrent chaque étape des chaînes d'approvisionnement physiques.

Par canal de communication : les RCS défient la position dominante de WhatsApp

WhatsApp Business a capturé 40,26 % des revenus de 2025, mais les services de messagerie RCS sont en passe d'enregistrer la croissance composée la plus rapide à 15,24 % jusqu'en 2031, à mesure que les opérateurs télécoms récupèrent les revenus de messagerie via des partages 70-30 ou 80-20 avec Google. Les entreprises privilégient les RCS car ils combinent des cartes enrichies, des identifiants d'expéditeur vérifiés et un contrôle au niveau de l'opérateur, des éléments qui satisfont plus facilement les auditeurs que les plateformes over-the-top. La taille du marché indien de la plateforme de communication en tant que service liée aux SMS reste importante car les exigences réglementaires en matière de mots de passe à usage unique persistent, mais les baisses de prix de WhatsApp en 2024 et 2025 ont redirigé une partie du trafic utilitaire vers ses niveaux gratuits.

Les API voix et vidéo servent le support client, la télémédecine et l'éducation, mais leurs dépenses sont modestes par rapport à la messagerie. Les couches d'orchestration omnicanale estompent les distinctions entre canaux en sélectionnant la route optimale à chaque interaction, une tendance qui consolide davantage le trafic chez les fournisseurs capables de provisionner SMS, WhatsApp, RCS, voix, e-mail et notifications push via un seul contrat. Les prochaines règles de liaison SIM introduisent une incertitude pour la classification des RCS et pourraient remodeler les structures de tarification de gros.

Par modèle de déploiement : le cloud hybride gagne du terrain

Le cloud public représentait 69,43 % des déploiements en 2025 en raison de sa rapidité et de son élasticité, mais les architectures hybrides devraient progresser de 16,01 % par an à mesure que les clauses de localisation des données issues de la loi DPDP poussent les charges de travail sensibles sur site. La part de marché du cloud hybride dans le marché indien de la plateforme de communication en tant que service s'étendra donc à mesure que les banques conservent les dossiers clients dans des centres de données sécurisés tout en consommant la messagerie sortante via des points de terminaison cloud. Les règles provisoires du DoT publiées en 2025 sont susceptibles de formaliser ces préférences et pourraient exiger la terminaison locale du trafic, favorisant les fournisseurs disposant de points de présence dans le pays.

Les instances sur site persistent au sein des agences de défense et hautement réglementées qui interdisent la connectivité externe, bien que leur proportion dans la taille du marché indien de la plateforme de communication en tant que service continuera de diminuer. Les fournisseurs doivent maintenir la parité des fonctionnalités entre les modes de livraison afin que les clients puissent déplacer les charges de travail sans recycler le personnel ni réécrire le code. Des partenariats tels que celui de Nokia avec Bharti Airtel pour exposer les API réseau 5G illustrent de nouvelles possibilités hybrides où les nœuds de périphérie des opérateurs télécoms traitent les appels sensibles à la latence tandis que les clouds publics gèrent l'analytique.

Par fonction CPaaS : les API d'orchestration dépassent la messagerie autonome

Les API de messagerie contrôlaient 41,26 % des dépenses de 2025, mais les suites d'orchestration qui unifient la sélection des canaux devraient croître de 14,07 % par an jusqu'en 2031, à mesure que les entreprises recherchent une conception de parcours holistique. L'intégration du contexte de la taille du marché indien de la plateforme de communication en tant que service au moment de la conception des campagnes aide les spécialistes du marketing à choisir le chemin le moins coûteux par résultat. Des économies documentées de 20 % et des augmentations du taux de clics de six fois sur des campagnes de voyage montrent pourquoi les entreprises budgétisent désormais pour des licences d'orchestration plutôt que pour de simples frais par message.

La voix reste vitale pour l'authentification à deux facteurs et les serveurs vocaux interactifs, mais les chatbots IA automatisent de nombreux appels, freinant l'expansion des minutes voix pures. Les API de vérification pour les contrôles de substitution de SIM et la notation des appareils gagnent en pertinence à mesure que la cybercriminalité augmente, les ancrant dans des plans groupés. À terme, les frontières entre fonctionnalités pourraient se dissoudre entièrement, et la concurrence se déplacera vers la simplicité de l'interface, la profondeur de l'analytique et la couverture de conformité plutôt que vers un avantage d'API unique.

Analyse géographique

Le sud de l'Inde a mené l'adoption en 2025 grâce aux clusters technologiques de Bangalore et Hyderabad qui gravitent vers des piles de communication API-first. Les centres de capacités mondiales concentrés et les startups financées par capital-risque testent les nouveaux canaux en avant-première, renforçant un cycle vertueux de talents et d'outils. Karix et ValueFirst exploitent tous deux d'importants pôles d'ingénierie à Bangalore, soulignant le poids stratégique de la région.

L'ouest de l'Inde, ancré par Mumbai et Pune, génère un trafic important provenant des sièges sociaux des services bancaires, financiers et d'assurance qui doivent respecter des délais stricts imposés par les régulateurs pour les alertes de transaction. La part de marché du marché indien de la plateforme de communication en tant que service attribuée à l'ouest de l'Inde reste donc élevée malgré une densité de startups plus faible. Le nord de l'Inde, y compris Delhi NCR, bénéficie des programmes d'e-gouvernance du gouvernement central qui envoient des milliards de notifications de services publics, tels que les campagnes de vaccination CoWIN, confirmant son importance pour les fournisseurs axés sur les volumes.

L'est et le nord-est de l'Inde ainsi que l'Inde centrale contribuent à des revenus absolus plus faibles mais affichent une croissance en pourcentage plus rapide à mesure que les offres CPaaS atteignent les villes de deuxième rang dans les langues locales. Les suites portées par les opérateurs télécoms offrent une couverture réseau omniprésente, tandis que les fournisseurs spécialisés cultivent des partenaires de distribution pour la pénétration régionale. Le support émergent du traitement du langage naturel multilingue en hindi, tamoul, bengali et marathi réduit le coût de l'engagement client en dehors des zones métropolitaines.

Paysage concurrentiel

Tanla Platforms a consolidé environ 35 % du trafic global et 45 % des SMS après l'acquisition de ValueFirst pour 346 crores INR (42 millions USD), la plaçant au sommet du marché indien de la plateforme de communication en tant que service. Karix, déjà dans le giron de Tanla depuis 2019, contrôle environ 45 % de la messagerie longue distance nationale et sert neuf des dix premières banques. Route Mobile, Gupshup, Exotel et Netcore Cloud constituent le niveau suivant, en concurrence sur l'étendue des canaux, le support local et le prix.

Les opérateurs télécoms sont entrés avec force : Airtel IQ regroupe la connectivité avec la messagerie, tandis que le plan de monétisation RCS de Vodafone Idea cherche à récupérer l'érosion due aux plateformes over-the-top. Les acteurs mondiaux Twilio, Infobip et Sinch intègrent des API dans des suites marketing et des clouds publics pour sécuriser les comptes multinationaux, une approche qui contourne certains défis de localisation mais exige des centres de données dans le pays pour gagner des clients réglementés.

Les fusions se poursuivront probablement car l'échelle entraîne des coûts de terminaison plus bas, des liens opérateurs plus solides et des mises à jour de conformité plus rapides. La collaboration API de Nokia avec Airtel signale que les fournisseurs d'infrastructure veulent une part des services aux développeurs à haute marge. Les startups axées sur l'IA conversationnelle pourraient devenir des cibles attractives à mesure que l'automatisation du service client fusionne avec les dorsales CPaaS, reflétant la démarche antérieure de Tanla pour ValueFirst.

Leaders du secteur de la plateforme de communication en tant que service en Inde

Twilio Inc.

Tanla Platforms Limited

Route Mobile Limited

Gupshup Technology India Private Limited

Infobip Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Bharti Airtel s'est associé à Google pour déployer la messagerie RCS auprès des entreprises indiennes selon un modèle de partage des revenus 80-20.

- Décembre 2025 : Nokia et Bharti Airtel ont annoncé l'exposition conjointe des API réseau 5G couvrant le découpage réseau, la localisation des appareils et la détection de substitution de SIM.

- Avril 2025 : WhatsApp a confirmé qu'il rendra les messages utilitaires gratuits dans le monde entier, suite à la suppression antérieure des frais de service client en novembre 2024.

Périmètre du rapport sur le marché indien de la plateforme de communication en tant que service

Une plateforme de communication en tant que service (CPaaS) basée sur le cloud permet l'ajout de canaux de communication en temps réel, tels que l'audio, la vidéo, les applications de chat et les applications de messagerie, aux applications actuelles ou aux solutions métier existantes. L'écosystème indien de l'espace CPaaS est couvert dans le rapport, et les parties prenantes actives ont été examinées tout au long de la période considérée.

Le rapport sur le marché indien de la plateforme de communication en tant que service est segmenté par taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité des utilisateurs finaux (IT et télécommunications, BFSI, commerce de détail et e-commerce, santé, secteur public et gouvernemental, logistique et transport, et autres secteurs d'activité des utilisateurs finaux), canal de communication (SMS, voix, WhatsApp Business, messagerie professionnelle RCS, API vidéo, e-mail, notifications push), modèle de déploiement (cloud public, cloud hybride, sur site), fonction CPaaS (API de messagerie, API vocale, API vidéo, API de vérification et de sécurité, API d'orchestration omnicanale), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| IT et télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Commerce de détail et e-commerce |

| Santé |

| Secteur public et gouvernemental |

| Logistique et transport |

| Autres secteurs d'activité des utilisateurs finaux |

| SMS |

| Voix |

| WhatsApp Business |

| Messagerie professionnelle RCS |

| API vidéo |

| Notifications push |

| Cloud public |

| Cloud hybride |

| Sur site |

| API de messagerie |

| API vocale |

| API vidéo |

| API de vérification et de sécurité |

| API d'orchestration omnicanale |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité des utilisateurs finaux | IT et télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) | |

| Commerce de détail et e-commerce | |

| Santé | |

| Secteur public et gouvernemental | |

| Logistique et transport | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par canal de communication | SMS |

| Voix | |

| WhatsApp Business | |

| Messagerie professionnelle RCS | |

| API vidéo | |

| Notifications push | |

| Par modèle de déploiement | Cloud public |

| Cloud hybride | |

| Sur site | |

| Par fonction CPaaS | API de messagerie |

| API vocale | |

| API vidéo | |

| API de vérification et de sécurité | |

| API d'orchestration omnicanale |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée de l'espace CPaaS indien d'ici 2031 ?

Il est prévu qu'il atteigne 2,36 milliards USD d'ici 2031, progressant à un TCAC de 13,02 % de 2026 à 2031.

Quel segment par taille d'organisation se développe le plus rapidement ?

Les petites et moyennes entreprises progressent à un TCAC de 13,63 % jusqu'en 2031, dépassant la croissance des grandes entreprises.

Quel groupe d'utilisateurs finaux devrait enregistrer la croissance la plus élevée ?

La logistique et le transport devraient afficher un TCAC de 14,12 % à mesure que le suivi en temps réel et les alertes de livraison gagnent en priorité.

À quelle vitesse les déploiements en cloud hybride vont-ils croître ?

Les implémentations hybrides sont en bonne voie pour un TCAC de 16,01 % entre 2026 et 2031, à mesure que les entreprises équilibrent l'évolutivité avec les mandats de résidence des données.

Quel canal de communication est positionné pour l'adoption la plus rapide ?

La messagerie professionnelle RCS devrait progresser à un TCAC de 15,24 %, défiant la position actuelle de WhatsApp.

Quelle part les API de messagerie détiennent-elles actuellement ?

Les API de messagerie ont généré 41,26 % des revenus de 2025, mais les suites d'orchestration progressent plus vite à mesure que les entreprises unifient la gestion des canaux.

Dernière mise à jour de la page le: