Taille et part du marché indien des MNO télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 153.83 Milliards de dollars |

| Taille du Marché (2026) | 159.8 Milliards de dollars |

| Taille du Marché (2031) | 193.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

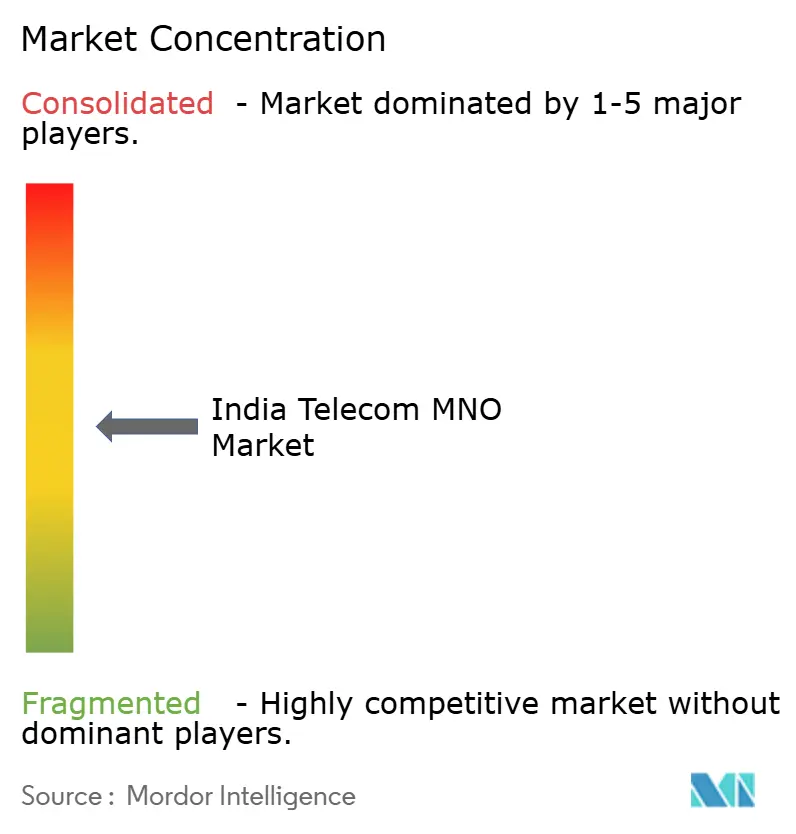

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des MNO télécom par Mordor Intelligence

La taille du marché indien des MNO télécom devrait passer de 153,83 milliards USD en 2025 à 159,8 milliards USD en 2026 et atteindre 193,34 milliards USD d'ici 2031, avec un CAGR de 3,88 % sur la période 2026-2031.

Cette progression est soutenue par une consommation continue de données mobiles, la demande de transformation numérique des entreprises et la transition continue d'une croissance en volume vers une innovation de services axée sur la valeur. Les services de données et Internet représentent déjà 60,11 % du chiffre d'affaires, portés par une utilisation par abonné atteignant en moyenne 30 Go par mois sur 490 millions de connexions actives. Les services vocaux génèrent encore 16,98 % du chiffre d'affaires, alors que les extinctions des réseaux 2G/3G accélèrent l'adoption du VoLTE, tandis que les contenus OTT groupés et les extensions cloud font augmenter le revenu moyen par utilisateur dans les segments urbains. Les entreprises émergent comme le groupe d'acheteurs à la croissance la plus rapide, avec la 5G privée, la connectivité en périphérie de réseau et les services cloud gérés soutenant un CAGR de 4,29 % dans les revenus B2B. L'intensité concurrentielle reste élevée, car trois opérateurs concentrent plus de 90 % des parts de marché, mais la différenciation s'est orientée vers la qualité du réseau, la profondeur de l'écosystème et les portefeuilles de services pilotés par l'IA.

Principaux enseignements du rapport

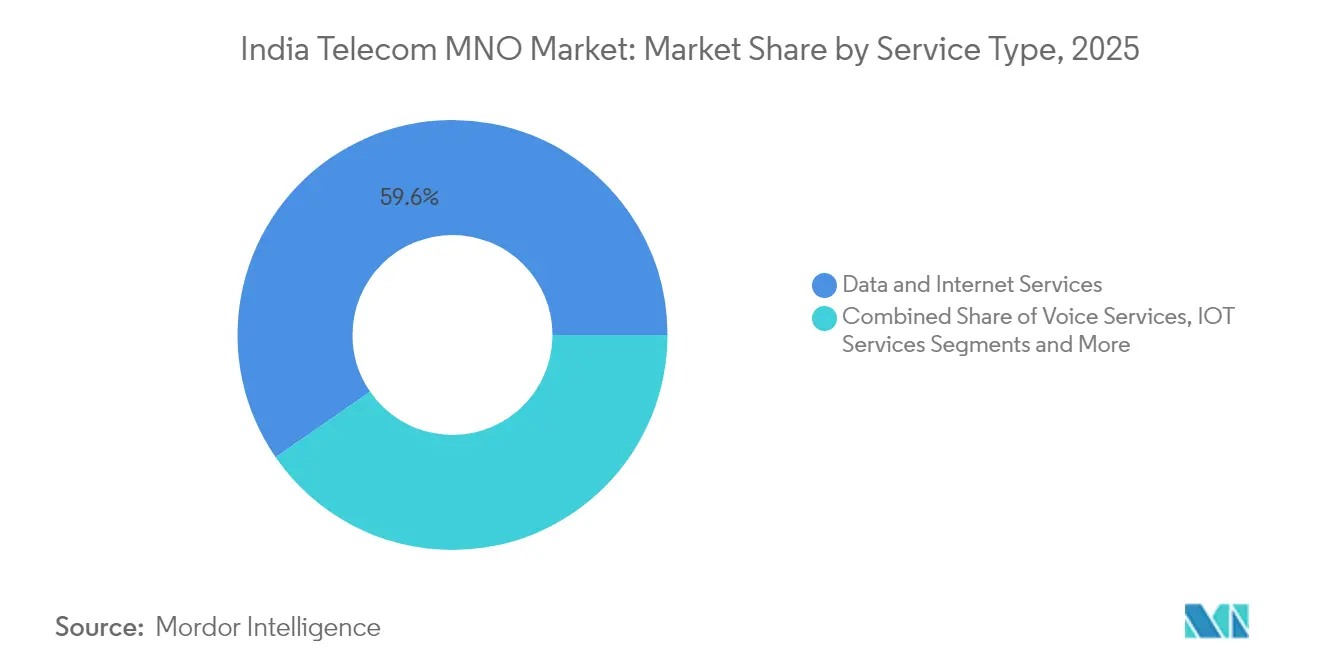

- Par type de service, les services de données et Internet ont représenté 59,62 % de la part du marché indien des MNO télécom en 2025.

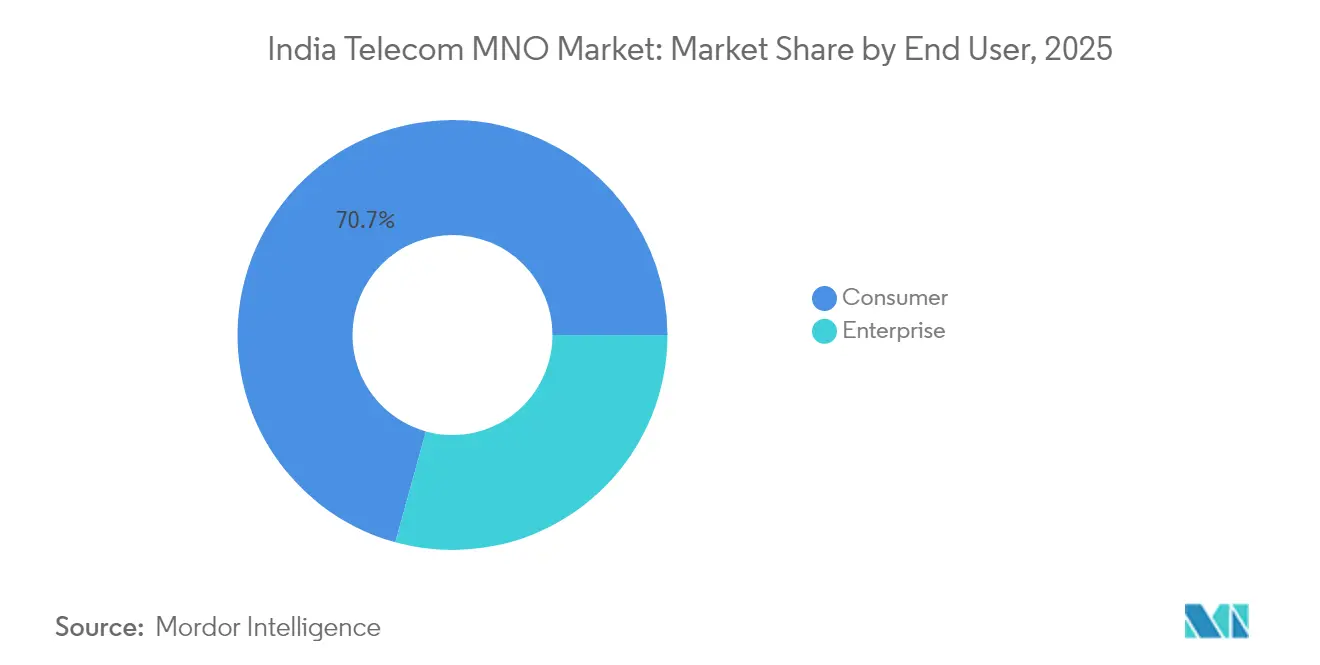

- Par utilisateur final, le segment entreprises devrait se développer à un CAGR de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des MNO télécom

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du trafic de données mobiles portée par les forfaits 4G/5G à faible coût | +1.2% | National ; plus marqué dans les villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Programmes Digital India et BharatNet élargissant l'accès au haut débit | +0.8% | Districts ruraux et semi-urbains | Long terme (≥ 4 ans) |

| Baisse des prix moyens de vente des smartphones élargissant la base adressable | +0.6% | À l'échelle nationale, segments à faibles revenus | Court terme (≤ 2 ans) |

| Appétit des entreprises pour la 5G privée et la connectivité en périphérie | +0.9% | Pôles métropolitains et corridors industriels | Moyen terme (2-4 ans) |

| Adoption de l'e-SIM et du multi-IMSI dans les appareils IoT | +0.3% | Zones de villes intelligentes et d'IoT industriel | Long terme (≥ 4 ans) |

| Contenus OTT groupés stimulant la hausse de l'ARPU | +0.4% | Zones urbaines et semi-urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du trafic de données mobiles portée par les forfaits 4G/5G à faible coût

La consommation mensuelle moyenne a atteint 30 Go par utilisateur, et Reliance Jio à elle seule achemine 8 % du trafic mobile mondial, validant la trajectoire centrée sur les données de l'Inde. Les économies d'échelle permettent désormais aux opérateurs de monétiser les gigaoctets supplémentaires via le cloud, les jeux vidéo et les services améliorés par l'IA, tout en maintenant les réinvestissements réseau. Les abonnements à l'accès sans fil fixe (FWA) devraient dépasser 10 millions d'ici fin 2025, créant une voie haut débit alternative dans les zones mal desservies. La combinaison de tarifs abordables et de déploiements 5G denses positionne le marché indien des MNO télécom pour être pionnier dans les applications grand public et industrielles intensives en données.[1]ET Telecom, "La filiale de Bharti Airtel lance un cloud souverain pour les entreprises," telecom.economictimes.indiatimes.com

Programmes Digital India et BharatNet élargissant l'accès au haut débit

Les dorsales fibre du secteur public réduisent le coût marginal des déploiements en zones rurales, permettant aux opérateurs privés d'étendre la 4G/5G aux villages qui n'étaient auparavant pas rentables. Le déploiement 4G de BSNL financé par l'État — visant 100 000 sites d'ici mars 2025 — illustre comment les stimulus gouvernementaux réduisent les risques pour les capitaux privés tout en ancrant la demande des initiatives e-santé, agri-tech et e-learning. La conformité aux règles de résidence des données en Inde génère une demande parallèle de cloud et de connectivité hébergés localement, ouvrant le marché indien des MNO télécom vers de nouveaux bassins de revenus.[2]ET Telecom, "Jio Platforms s'associe à AMD, Cisco, Nokia," telecom.economictimes.indiatimes.com

Appétit des entreprises pour la 5G privée et la connectivité en périphérie de réseau

Les pilotes d'automatisation d'usines affichent des gains d'efficacité de 40 à 60 %, ce qui encourage les déploiements à grande échelle dans les secteurs automobile, logistique et des établissements de santé. Les opérateurs proposent désormais le spectre, le MEC et la sécurité gérée comme des offres clés en main, faisant monter les ARPU B2B bien au-dessus des niveaux grand public. Le modèle réseau-en-tant-que-service de BSNL et le lancement du cloud souverain de Bharti Airtel illustrent la transition vers des portefeuilles d'entreprises à marges élevées qui valorisent l'ensemble du marché indien des MNO télécom.

Contenus OTT groupés stimulant la hausse de l'ARPU

Les alliances entre opérateurs et éditeurs de contenus ont créé des offres groupées fidélisantes qui défendent les parts de marché et justifient des primes tarifaires. La catégorie OTT et PayTV contribue déjà à hauteur de 6,91 % du chiffre d'affaires, et la facturation intégrée associée aux droits sportifs exclusifs fait augmenter l'ARPU ajusté du taux de désabonnement dans les zones métropolitaines. Une analyse plus approfondie des comportements des utilisateurs soutient davantage les stratégies de monétisation publicitaire, renforçant l'effet volant au sein du marché indien des MNO télécom.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Niveaux d'endettement élevés limitant les dépenses d'investissement des opérateurs | -0.7% | À l'échelle nationale ; critique pour Vodafone Idea | Moyen terme (2-4 ans) |

| Coûts élevés du spectre et prélèvements sectoriels spécifiques | -0.5% | National | Long terme (≥ 4 ans) |

| Retards dans l'obtention des droits de passage municipaux pour la fibre | -0.3% | Collectivités locales urbaines | Court terme (≤ 2 ans) |

| Coûts croissants de conformité à la localisation des données | -0.2% | Pôles d'entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Niveaux d'endettement élevés limitant les dépenses d'investissement des opérateurs

La dette de 27 milliards USD de Vodafone Idea et le blocage de sa levée de fonds soulignent un surplomb financier qui retarde les déploiements 5G et érode la compétitivité. Un fort endettement resserre les flux de trésorerie, donne la priorité à l'ARPU à court terme au détriment de l'innovation à long terme, et permet aux concurrents mieux capitalisés de capter les abonnés premium — contraignant ainsi l'ensemble du marché indien des MNO télécom.[3]ET Telecom, "Le gouvernement et la TRAI écartent les craintes des opérateurs télécom sur les revenus liés aux satcoms," telecom.economictimes.indiatimes.com

Coûts élevés du spectre et prélèvements sectoriels spécifiques

Les redevances de licence et les primes aux enchères absorbent une part à deux chiffres du chiffre d'affaires des opérateurs, réduisant leur capacité de réinvestissement, notamment pour la couverture 5G rurale où les délais de retour sur investissement sont plus longs. Bien que les recettes publiques augmentent, le frein à la modernisation du réseau ampute des points de CAGR potentiels sur le marché indien des MNO télécom.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination des données consolide la primauté du numérique

Les services de données et Internet ont généré 59,62 % du chiffre d'affaires 2025, confirmant leur primauté sur le marché indien des MNO télécom. Le segment affiche un CAGR de 3,82 % à mesure que la saturation urbaine s'équilibre avec l'intégration rurale. L'adoption du FWA 5G soutient une dynamique hors norme, tandis qu'une dorsale fibre robuste accélère les offres de classe gigabit. Les services vocaux conservent encore 16,74 % du chiffre d'affaires ; le VoLTE réduit néanmoins le coût à la minute, préservant les flux de trésorerie. Les services IoT et M2M, bien que représentant seulement 5,06 % du chiffre d'affaires, affichent un CAGR de 3,93 % et bénéficient d'une croissance annuelle de 32 % des expéditions de modules cellulaires. L'OTT et le PayTV contribuent à hauteur de 6,85 % avec un CAGR de 3,84 %, dopés par les contenus sportifs exclusifs.

Les opérateurs s'appuient sur l'analyse des données pour concevoir des offres prépayées, cibler précisément les segments ruraux et proposer des ventes additionnelles de stockage cloud. La différenciation concurrentielle repose sur la latence, le débit constant et l'ouverture de la plateforme aux applications tierces. La clarification réglementaire sur le backhaul par satellite encourage la connectivité hybride, élargissant la base des foyers adressables. Au total, ces évolutions maintiennent le marché indien des MNO télécom sur une trajectoire stable de création de valeur malgré le ralentissement des ajouts nets d'abonnés.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : la croissance des entreprises dépasse la saturation du marché grand public

Les entreprises ont généré 29,28 % du chiffre d'affaires 2025 et sont sur une trajectoire de CAGR de 4,12 %, reflétant l'appétit pour la 5G privée, le MEC et les offres de cybersécurité groupées. Les API télécom pour la facturation, l'identité et la messagerie ouvrent des canaux de monétisation supplémentaires, et les réductions de prix de WhatsApp Business stimulent l'adoption des CPaaS. BSNL vise une hausse de 15 % de ses revenus entreprises l'année prochaine via le modèle réseau-en-tant-que-service.

La base grand public, représentant encore 70,72 % du chiffre d'affaires, croît à un CAGR de 3,67 %. Les utilisateurs urbains exigent des contenus fluides et des sauvegardes cloud, tandis que les segments ruraux rejoignent le marché via des smartphones à bas prix et les extensions BharatNet. La convergence des modes de vie en travail nomade brouille les frontières entre segments, permettant aux opérateurs de recomposer les tarifs, les programmes de fidélité et les extensions fintech. Cette évolution maintient la résilience du marché indien des MNO télécom même lorsque les ajouts nets ralentissent.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Les zones métropolitaines contribuent à l'essentiel de la valeur, mais la croissance marginale s'oriente vers les villes de niveau 2 et de niveau 3, où les courbes d'adoption des smartphones restent plus prononcées. Les régions du nord et de l'ouest, menées par Delhi, Mumbai et le Gujarat, représentent plus d'un tiers de la taille du marché indien des MNO télécom. Les zones du sud affichent l'ARPU de données le plus élevé en raison d'un déploiement 5G plus précoce et d'un profil d'abonnés plus aisé.

Les villages ruraux bénéficient d'une couverture grâce aux infrastructures partagées et aux subventions de l'USOF. Le nombre de kilomètres de fibre par habitant a augmenté de manière notable après la phase II de BharatNet, permettant une densification des petites cellules qui réduit les coûts de backhaul. L'est du pays, historiquement mal desservi, rattrape son retard alors que les opérateurs proposent des offres groupées FWA avec des contenus en langues bengali et odia. Le Jammu-et-Cachemire et le Nord-Est affichent des déploiements limités mais stratégiques à l'appui de la défense et du tourisme.

Les incitations réglementaires telles que la réduction des redevances de licence pour les zones reculées encouragent les déploiements, tandis que les expérimentations de backhaul par satellite promettent des gains par saut technologique pour les îles et les zones de haute altitude. Ces initiatives élargissent collectivement l'inclusivité géographique, garantissant que le marché indien des MNO télécom reste une histoire de croissance nationale plutôt qu'une opportunité centrée sur les villes.

Paysage concurrentiel

Reliance Jio, Bharti Airtel et Vodafone Idea détiennent ensemble plus de 90 % des parts de marché, conférant au marché indien des MNO télécom un profil très concentré. Reliance Jio s'appuie sur des économies d'échelle pour pratiquer des prix agressifs et proposer des ventes croisées d'applications numériques, tandis que Bharti Airtel poursuit un positionnement premium via la qualité du réseau et la profondeur du cloud B2B. Vodafone Idea fait face à des contraintes de capital mais préserve des poches de fidélité grâce à des offres de contenus groupés différenciés.

Le déploiement 4G de BSNL financé par l'État et la 5G planifiée introduisent une dynamique de secteur public ; 50 000 sites 4G indigènes étaient actifs fin 2024 et 50 000 supplémentaires sont prévus pour mi-2025. Les partenariats stratégiques — Reliance Jio avec AMD/Cisco/Nokia sur une pile Télécom-IA, Bharti Airtel avec Singtel et Google Cloud sur les services souverains — soulignent la technologie comme champ de bataille. Les partenariats satellitaires avec SpaceX positionnent les opérateurs pour diversifier leur backhaul et toucher les foyers encore non connectés.

Les spéculations sur les fusions-acquisitions persistent autour des actifs fibre et des portefeuilles de tours, alors que les opérateurs monétisent des actifs pour financer la densification 5G. Le financement d'appareils, la fintech et les spin-offs d'ad-tech approfondissent les fossés écosystémiques. Ces vecteurs élèvent collectivement la concurrence d'une simple connectivité vers une rivalité de plateforme numérique intégrée, façonnant les trajectoires à long terme du marché indien des MNO télécom.

Leaders du secteur des MNO télécom en Inde

Reliance Jio Infocomm

Bharti Airtel

Vodafone Idea Limited

Bharat Sanchar Nigam Limited (BSNL)

Mahanagar Telephone Nigam Ltd. (MTNL)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : l'unité Xtelify de Bharti Airtel a lancé une plateforme cloud alimentée par l'IA pour les entreprises, en partenariat avec Singtel, Globe et Airtel Africa, afin d'améliorer les opérations sur 590 millions de points de contact.

- Juillet 2025 : BSNL a dévoilé son plan de réseau-en-tant-que-service 5G, prévoyant 19 000 sites supplémentaires et une hausse de 15 % des revenus entreprises.

- Juin 2025 : le gouvernement et la TRAI ont écarté les craintes des opérateurs concernant la cannibalisation par satellite, notant la faible capacité de données de Starlink et ses prix plus élevés.

Périmètre du rapport sur le marché indien des MNO télécom

Le secteur des télécommunications comprend la vente de biens et de services télécom par des entreprises (organisations, entreprises individuelles et sociétés de personnes) qui fournissent des équipements matériels de communication pour la transmission de la voix, des données, du texte et de la vidéo. Le marché des télécommunications inclut la vente d'articles par des fabricants tels que les équipements GPS, les téléphones cellulaires et les équipements de commutation.

Le secteur des MNO télécom en Inde est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et télévision payante).

Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Grand public |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Grand public |

Questions clés auxquelles le rapport répond

Pourquoi le VoLTE est-il important pour les opérateurs ?

Le VoLTE libère le spectre hérité, réduit le coût à la minute et prend en charge la voix haute définition sans réseaux distincts à commutation de circuits.

Quels défis limitent l'expansion plus rapide de la 5G ?

Les coûts élevés du spectre et les niveaux d'endettement des opérateurs restreignent les dépenses d'investissement, en particulier pour Vodafone Idea.

Combien de stations de base 5G sont actives à l'échelle nationale ?

Les opérateurs ont déployé environ 460 000 sites 5G, couvrant 779 districts.

Qu'est-ce qui stimule la demande des entreprises ?

Les réseaux 5G privés, l'informatique en périphérie et les services cloud gérés alimentent un CAGR de 4,12 % dans les revenus entreprises.

Dernière mise à jour de la page le: