Taille et Part du Marché Indien des Systèmes de Gestion Omnicanal et d'Entrepôt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

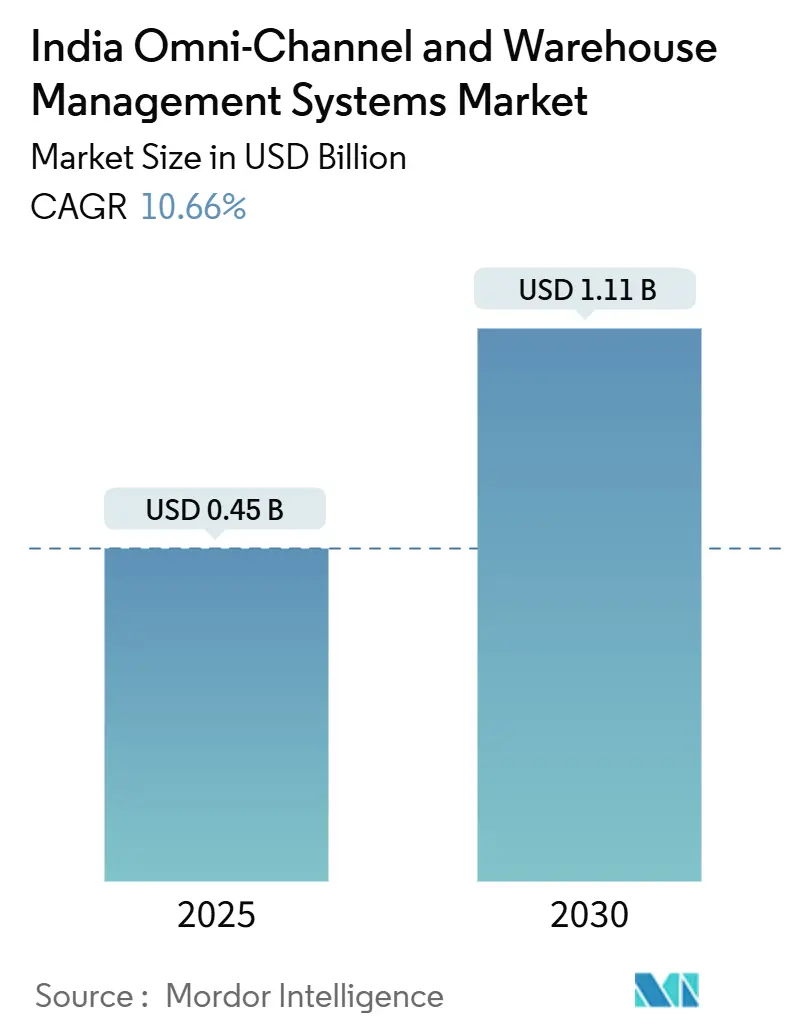

| Taille du Marché (2025) | 0.45 Milliards de dollars |

| Taille du Marché (2030) | 1.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Systèmes de Gestion Omnicanal et d'Entrepôt par Mordor Intelligence

La taille du marché indien des systèmes de gestion omnicanal et d'entrepôt est estimée à 0,45 milliard USD en 2025 et devrait atteindre 1,11 milliard USD d'ici 2030, avec un TCAC de 10,66 %. La hausse des volumes du commerce électronique, l'expansion des réseaux de commerce rapide et un environnement politique favorable accélèrent les dépenses en capital consacrées aux infrastructures modernes de traitement des commandes. Les déploiements basés sur le cloud gagnent en popularité à mesure que les coûts d'hébergement diminuent, permettant aux entreprises du marché intermédiaire d'accéder à une orchestration sophistiquée des stocks sans la contrainte d'un matériel sur site. Les incitations gouvernementales dans le cadre des programmes d'incitation liés à la production (PLI), de la Politique nationale de logistique et du Réseau ouvert pour le commerce numérique (ONDC) repositionnent les systèmes de gestion d'entrepôt (WMS) comme une infrastructure essentielle plutôt qu'un logiciel optionnel. La dynamique concurrentielle reste fragmentée, aucun fournisseur ne contrôlant plus de 15 % de la part de marché, ce qui encourage une différenciation des produits spécifique aux secteurs verticaux. Enfin, les disparités régionales en matière de qualité immobilière et de compétences de la main-d'œuvre continuent de façonner les délais d'adoption, en particulier en dehors des huit principales zones métropolitaines.

Principaux Enseignements du Rapport

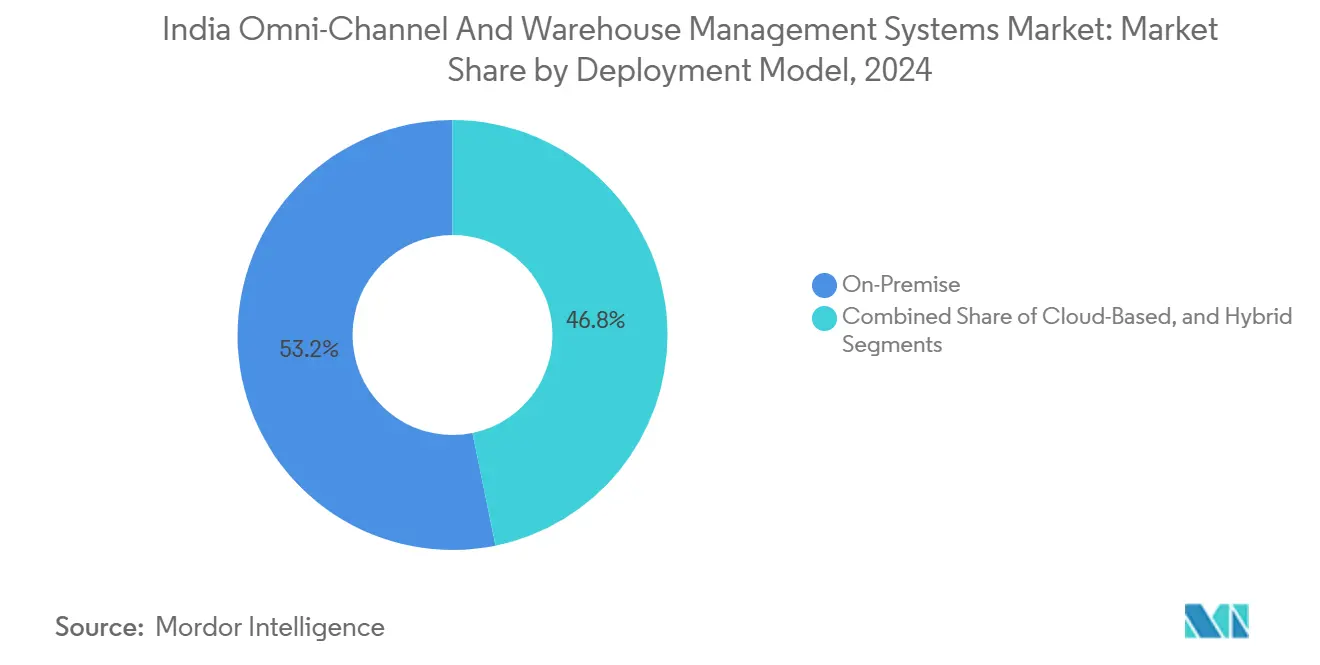

- Par modèle de déploiement, les solutions sur site détenaient 53,21 % de la part du marché indien des systèmes de gestion omnicanal et d'entrepôt en 2024, tandis que les déploiements basés sur le cloud progressent à un TCAC de 12,17 % jusqu'en 2030.

- Par composant, le logiciel représentait 68,94 % de la taille du marché indien des systèmes de gestion omnicanal et d'entrepôt en 2024, et les services se développent à un TCAC de 12,46 %.

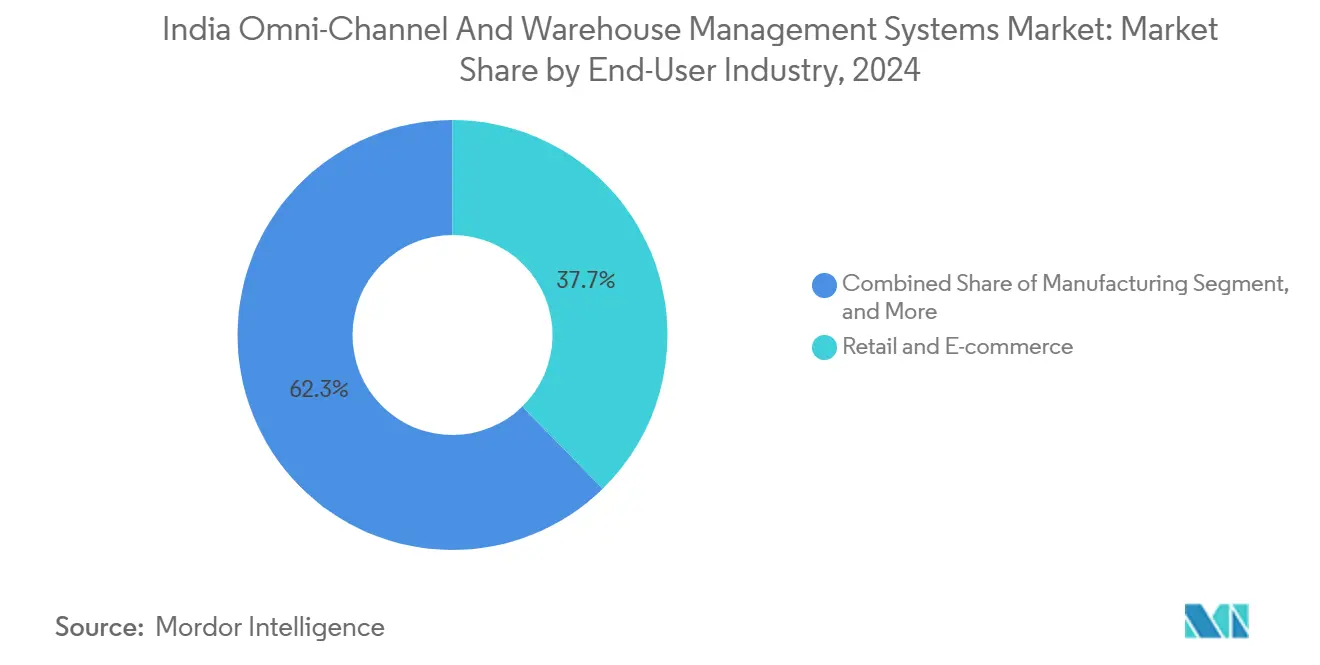

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique étaient en tête avec une part de revenus de 37,69 % en 2024 ; la logistique tierce partie devrait se développer à un TCAC de 10,89 % jusqu'en 2030.

- Par type d'entrepôt, les centres de distribution représentaient 31,57 % de la taille du marché indien des systèmes de gestion omnicanal et d'entrepôt en 2024, et les centres de traitement des commandes pour le commerce électronique progressent à un TCAC de 11,14 %.

- Par géographie, l'Inde occidentale a capturé 34,76 % de la part du marché indien des systèmes de gestion omnicanal et d'entrepôt en 2024, tandis que l'Inde méridionale devrait afficher le TCAC le plus élevé à 11,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Indien des Systèmes de Gestion Omnicanal et d'Entrepôt

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration rapide du commerce électronique et course à la livraison le jour même | +2.8% | National avec concentration dans les métropoles et les villes de premier rang | Court terme (≤ 2 ans) |

| Optimisation du réseau panindien par les prestataires logistiques tiers grâce à la TPS | +2.1% | National, plus fort dans les corridors manufacturiers | Moyen terme (2-4 ans) |

| Programmes PLI gouvernementaux pour les technologies logistiques et la chaîne du froid | +1.9% | National avec accent sur les pôles manufacturiers | Long terme (≥ 4 ans) |

| Essor des projets pilotes de commerce de détail omnicanal conformes à l'ONDC | +1.4% | Marchés urbains, en expansion vers les villes de deuxième rang | Moyen terme (2-4 ans) |

| Baisse des coûts d'hébergement cloud en dessous de 3 INR/heure par instance | +1.2% | National, bénéficiant aux opérations distribuées | Court terme (≤ 2 ans) |

| Planification de la main-d'œuvre pilotée par l'IA réduisant le temps de rangement de 25 à 40 % | +1.2% | Pôles métropolitains et entrepôts de classe A | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide du commerce électronique et course à la livraison le jour même

Les promesses de livraison le jour même et du commerce rapide sont désormais la norme dans les principales métropoles indiennes et exigent une visibilité en temps réel des stocks ainsi qu'une optimisation de la planification en moins d'une minute. L'installation de Flipkart à Haringhata illustre cette évolution, utilisant neuf kilomètres de convoyeurs pour réduire le délai de traitement de 35 à 50 %.[1]ITLN, "L'automatisation des entrepôts en Inde devient plus intelligente, plus rapide et plus durable," itln.in Les plateformes WMS natives du cloud orchestrent les stocks à travers des nœuds de micro-traitement des commandes, remplaçant les systèmes hérités incapables de gérer des fenêtres de livraison inférieures à quatre heures. Les détaillants investissent dans l'analyse prédictive pour anticiper les pics de demande par localité, ce qui équilibre les stocks sur plusieurs sites plus petits. Le marché indien des systèmes de gestion omnicanal et d'entrepôt bénéficie directement de ces mises à niveau technologiques, les opérateurs de commerce rapide accordant la priorité à la vitesse, à la précision et à l'évolutivité.

Optimisation du réseau panindien par les prestataires logistiques tiers grâce à la TPS

La suppression des barrières fiscales interétatiques permet aux prestataires logistiques tiers de consolider de petits entrepôts en moins de méga-installations automatisées. De nombreux prestataires ont réduit le nombre de nœuds de 30 à 40 % tout en augmentant le débit, en réduisant les coûts immobiliers et en améliorant l'utilisation de la main-d'œuvre.[2]Business World, "L'automatisation doit-elle être limitée à l'intérieur des entrepôts ?" bwdisrupt.com Une telle consolidation nécessite un WMS capable de gérer la facturation multi-clients, la surveillance de la conformité et l'allocation dynamique de l'espace. À mesure que les prestataires logistiques tiers se développent, ils ancrent des flux de revenus récurrents pour les fournisseurs du marché indien des systèmes de gestion omnicanal et d'entrepôt en signant des accords de services gérés pluriannuels.

Programmes PLI gouvernementaux pour les technologies logistiques et la chaîne du froid

Les incitations PLI, couvrant jusqu'à 6 % des ventes incrémentales, stimulent l'adoption de modules WMS à température contrôlée parmi les fabricants pharmaceutiques et agroalimentaires. Les installations de la chaîne du froid disposent désormais d'un enregistrement continu de la température, d'alertes automatisées et d'une traçabilité jusqu'au niveau de l'article, y compris le suivi des lots. Les entreprises du marché intermédiaire, auparavant exclues des systèmes avancés en raison des coûts, trouvent les déploiements financièrement viables, élargissant ainsi la base adressable du marché indien des systèmes de gestion omnicanal et d'entrepôt.

Essor des projets pilotes de commerce de détail omnicanal conformes à l'ONDC

Le protocole de l'ONDC exige une synchronisation des stocks en temps réel et un acheminement automatisé des commandes. Les détaillants qui mettent à niveau leurs systèmes pour répondre aux exigences de conformité stimulent la demande de solutions WMS prêtes pour le cloud et à interface de programmation d'application en premier, capables d'un traitement des commandes agnostique aux canaux. Le succès des projets pilotes dans les premiers sites encourage un déploiement rapide dans 100 villes d'ici 2025. Le marché indien des systèmes de gestion omnicanal et d'entrepôt devrait connaître une vague de petits et moyens détaillants adoptant des WMS par abonnement pour se connecter aux passerelles ONDC.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Propriété fragmentée de l'immobilier d'entrepôt dans les villes de deuxième et troisième rang | -1.8% | Villes de deuxième et troisième rang, pôles logistiques ruraux | Long terme (≥ 4 ans) |

| Faible qualité de l'infrastructure RF en dehors des pôles métropolitains | -1.4% | Zones non métropolitaines, corridors industriels | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en WMS (≤ 1,2 technicien/10 000 pi²) | -1.1% | National, aiguë dans les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Restrictions de localisation des données et de flux transfrontaliers | -0.9% | National, affectant les opérations multinationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Propriété fragmentée de l'immobilier d'entrepôt dans les villes de deuxième et troisième rang

Les entrepôts familiaux, d'une superficie moyenne de 10 000 à 25 000 pieds carrés, dominent les villes de plus petite taille. Les propriétaires résistent aux améliorations spécifiques aux locataires, tandis que les locataires craignent les coûts irrécupérables associés aux actifs immobilisés. Les frais de licence et de matériel deviennent non économiques lorsqu'ils sont répartis sur de nombreux petits sites. Bien que les emplacements de deuxième rang abritent environ 100 millions de pieds carrés d'espace, la pénétration reste faible à moins que des plateformes WMS partagées ou des modèles de partage des coûts n'émergent. Cette fragmentation limite l'expansion à court terme du marché indien des systèmes de gestion omnicanal et d'entrepôt au-delà des pôles métropolitains.

Pénurie de main-d'œuvre qualifiée en WMS

L'Inde ne compte que 1,2 technicien WMS qualifié pour 10 000 pi², bien en dessous du référentiel de 2,5 à 3,0.[3]SiliconIndia, "Défis et opportunités dans l'automatisation des entrepôts," industry.siliconindia.com La formation s'étend sur six à huit semaines, plus une période d'exploitation supervisée, ce qui augmente les coûts d'intégration. Les lacunes en matière d'intégration, de dépannage et d'analyse des données retardent davantage le retour sur investissement. Les fournisseurs répondent avec des interfaces plus simples et des diagnostics à distance, mais les pénuries de main-d'œuvre freinent toujours les taux d'adoption sur le marché indien des systèmes de gestion omnicanal et d'entrepôt en dehors des grandes villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : La migration vers le cloud s'accélère malgré les préoccupations liées au contrôle

La taille du marché indien des systèmes de gestion omnicanal et d'entrepôt pour les solutions sur site s'élevait à 0,24 milliard USD en 2024, représentant une part de 53,21 %. L'adoption du cloud, cependant, devrait se développer à un TCAC de 12,17 % jusqu'en 2030, à mesure que les coûts de calcul tombent en dessous de 3 INR par heure par instance. Les prestataires logistiques tiers de taille moyenne connaissent un coût total de possession inférieur de 40 à 60 % sur cinq ans par rapport aux installations locales. Les règles de résidence des données maintiennent les secteurs verticaux sensibles sur des clouds privés, favorisant les architectures hybrides. Dans l'ensemble, le déplacement de la demande vers les modèles d'abonnement soutient les revenus récurrents des fournisseurs, élargissant le marché indien des systèmes de gestion omnicanal et d'entrepôt.

Une plus grande agilité attire les détaillants qui ont besoin d'une montée en charge saisonnière pendant les périodes festives, tandis que les mises à jour automatiques des logiciels allègent les charges informatiques internes. Des cycles de déploiement plus rapides — huit à douze semaines contre jusqu'à vingt-quatre pour les solutions sur site — permettent un retour sur investissement plus rapide. Les fournisseurs regroupent désormais des modules d'analyse sur des clouds publics, permettant aux clients d'exécuter des prédictions par apprentissage automatique sans engager de lourdes dépenses en capital. En conséquence, le marché indien des systèmes de gestion omnicanal et d'entrepôt devrait voir les déploiements cloud dépasser les solutions sur site vers la fin de la période de prévision.

Par Composant : La croissance des services reflète la complexité de la mise en œuvre

Le logiciel a conservé une part de 68,94 % de la taille du marché indien des systèmes de gestion omnicanal et d'entrepôt en 2024. Pourtant, les revenus des services augmentent à un TCAC de 12,46 %, dépassant les licences. Les intégrations avec la robotique, les systèmes de stockage et de récupération automatisés et les capteurs IoT nécessitent un codage personnalisé et une refonte des processus. Un projet d'électronique grand public a duré 18 mois et a vu les coûts de services dépasser les coûts de licence de 40 %. Les services gérés séduisent les entreprises manquant d'experts internes, assurant une optimisation continue. La tendance soutient les partenaires de l'écosystème — intégrateurs de systèmes, fournisseurs d'automatisation et consultants — qui captent une part croissante du marché indien des systèmes de gestion omnicanal et d'entrepôt.

À mesure que les modules de maintenance prédictive et de planification pilotée par l'IA entrent en ligne, les contrats de support continus deviennent de plus en plus importants. Les fournisseurs fixent désormais le prix des services selon des modèles basés sur les résultats, liant les honoraires aux améliorations du débit. Cela aligne les incitations et approfondit les relations avec les clients, rendant le changement moins probable et renforçant la fidélisation du marché.

Par Secteur d'Utilisation Final : La croissance des prestataires logistiques tiers dépasse les leaders traditionnels

Le commerce de détail et le commerce électronique ont généré 37,69 % des revenus de 2024, tirant parti des WMS pour gérer les flux omnicanaux. La taille du marché indien des systèmes de gestion omnicanal et d'entrepôt pour les prestataires logistiques tiers est plus petite mais progresse le plus rapidement à un TCAC de 10,89 %, les entreprises externalisant leur logistique. Les méga-entrepôts consolidés augmentent le débit, stimulant la demande de systèmes avancés pour soutenir la facturation multi-clients. Les secteurs de la fabrication et des biens de grande consommation maintiennent une croissance régulière, utilisant les WMS pour la gestion des stocks en flux tendu et la conformité qualité.

Les entreprises pharmaceutiques paient une prime pour la traçabilité des lots et la surveillance thermique, une niche stimulée par les incitations PLI pour la chaîne du froid. La dynamique transversale indique un élargissement de la base de clients pour le marché indien des systèmes de gestion omnicanal et d'entrepôt. Les prestataires logistiques tiers sont également à l'avant-garde de l'innovation, pilotant des robots de type marchandises vers la personne et une planification de la main-d'œuvre pilotée par l'IA. Leur échelle offre aux fournisseurs des déploiements de référence qui accélèrent la pénétration dans d'autres segments.

Par Type d'Entrepôt : Les centres de traitement des commandes mènent l'adoption de l'automatisation.

Les centres de distribution détenaient une part de 31,57 % en 2024. Les centres de traitement des commandes pour le commerce électronique devraient se développer à un TCAC de 11,14 %, portés par la demande croissante de délais de livraison inférieurs à quatre heures. Ces installations s'appuient sur l'analyse en temps réel et la préparation robotisée pour gérer des milliers de petites commandes. Les entrepôts frigorifiques, bien que de niche, commandent des frais de licence élevés en raison des exigences strictes en matière de température et de traçabilité.

Les plateformes de transbordement mettent l'accent sur la planification des quais et les interfaces de cour de transport. Les entrepôts de fabrication intègrent les WMS avec l'exécution de la production pour des flux entrants vers la ligne de production sans faille. Chaque sous-type génère des exigences spécialisées, encourageant les fournisseurs à adapter leurs modules et alimentant la diversification au sein du marché indien des systèmes de gestion omnicanal et d'entrepôt.

Analyse Géographique

L'Inde occidentale était en tête avec une part de 34,76 % en 2024, ancrée par le Port Trust de Jawaharlal Nehru à Mumbai qui traite 55 % du fret conteneurisé de l'Inde et la solide base manufacturière du Gujarat. Les réglementations relatives aux matières dangereuses et à la conformité douanière stimulent la demande de fonctionnalités WMS avancées, garantissant des mises à niveau soutenues.

L'Inde méridionale devrait afficher un TCAC de 11,34 % jusqu'en 2030, portée par l'expansion des pôles technologiques, automobiles et pharmaceutiques à Bengaluru, Chennai et Hyderabad. L'installation de 16 608 m² de NX Logistics à Bengaluru dédiée au commerce rapide Zepto illustre la rapide expansion de classe A. La main-d'œuvre informatique qualifiée et le soutien à la numérisation du gouvernement accélèrent l'adoption. Les fournisseurs pilotent souvent ici de nouvelles analyses et solutions robotiques avant de les déployer à l'échelle nationale, renforçant ainsi le marché indien des systèmes de gestion omnicanal et d'entrepôt.

La croissance de l'Inde du Nord est liée aux progrès du Corridor de fret dédié, qui relie le pôle de consommation de Delhi aux centres industriels. L'Inde de l'Est bénéficie de l'expansion des installations portuaires et de la fabrication liée à l'exploitation minière au Bengale occidental et en Odisha. Cependant, une infrastructure RF inégale et un immobilier fragmenté modèrent l'adoption, créant une demande de WMS en services partagés et de modèles de financement propriétaire-locataire.

Paysage Concurrentiel

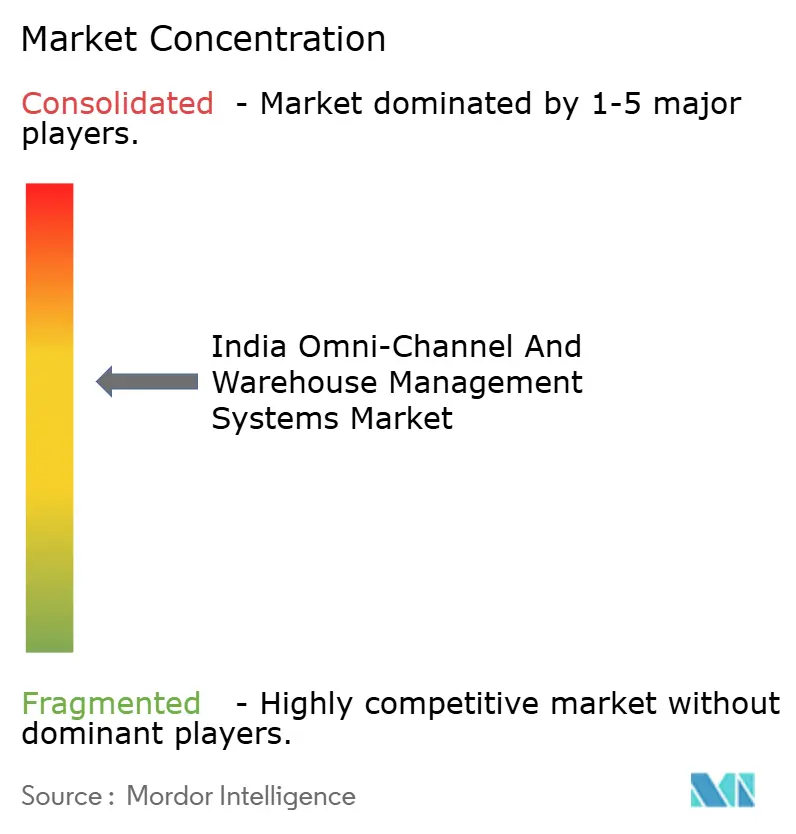

Une fragmentation modérée caractérise le marché indien des systèmes de gestion omnicanal et d'entrepôt. Les leaders mondiaux Manhattan Associates, Blue Yonder et Körber mettent l'accent sur l'utilisation de modules d'IA et d'orchestration de la robotique. Les spécialistes nationaux Vinculum Solutions, Increff Technologies et Unicommerce tirent parti de leur connaissance locale et de leur capacité de personnalisation rapide. Aucun fournisseur ne dépasse une part de 15 %, reflétant les exigences variées selon les différents types d'entrepôts et secteurs d'activité.

La différenciation technologique façonne la concurrence. Les brevets de GreyOrange en 2024 sur la mobilité robotique multiniveaux signalent un investissement dans des algorithmes propriétaires. Les nouveaux entrants natifs du cloud proposent des licences par abonnement et des mises en œuvre en huit semaines, remettant en question les modèles traditionnels de licences perpétuelles. La conformité à la chaîne du froid, les interfaces de programmation d'application prêtes pour l'ONDC et l'optimisation de la planification pour le commerce rapide sont des niches émergentes à fort potentiel. Les fournisseurs formant des partenariats d'écosystème avec des fournisseurs d'automatisation et d'IoT accélèrent le développement de solutions intégrées, renforçant leurs positions sur le marché indien des systèmes de gestion omnicanal et d'entrepôt.

Leaders du Secteur Indien des Systèmes de Gestion Omnicanal et d'Entrepôt

Manhattan Associates, Inc.

Blue Yonder Group, Inc.

Körber Supply Chain Software GmbH

Infor, Inc.

Tecsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Vinculum Solutions Pvt. Ltd. a lancé un WMS omnicanal conforme à l'ONDC, adapté aux détaillants indiens. La plateforme offre une synchronisation des stocks en temps réel entre les points de vente physiques et les vitrines numériques, aidant les commerçants des villes de premier rang qui prévoient de rejoindre le réseau ONDC.

- Août 2025 : Increff Technologies Pvt. Ltd. a levé 75 crores INR (9 millions USD) lors d'un financement de série B mené par Sequoia Capital India. Le nouveau capital aidera à étendre les outils d'optimisation d'entrepôt pilotés par l'IA de l'entreprise dans les villes de deuxième et troisième rang, avec pour objectif de réduire les dépenses opérationnelles de 30 à 40 % grâce à l'analyse par apprentissage automatique.

- Juin 2025 : Ramco Systems Ltd. s'est associé à Amazon Web Services pour dévoiler un WMS natif du cloud destiné aux petites et moyennes entreprises. Proposé à partir de 25 000 INR par mois, la solution fonctionne sur la région Mumbai d'AWS, offre des temps de réponse inférieurs à trois secondes et est fournie avec des liens intégrés vers les principales plateformes ERP indiennes et des modules de conformité à la TPS.

- Mars 2025 : Unicommerce eSolutions Pvt. Ltd. a acquis une entreprise d'intégration robotique basée à Bengaluru pour 45 crores INR (5,4 millions USD). L'accord ajoute des capacités de robots mobiles autonomes et d'automatisation des processus au WMS d'Unicommerce, ciblant les centres de traitement des commandes pour le commerce électronique qui nécessitent des performances de livraison inférieures à quatre heures.

Portée du Rapport sur le Marché Indien des Systèmes de Gestion Omnicanal et d'Entrepôt

| Sur site |

| Basé sur le cloud |

| Hybride |

| Logiciel |

| Services |

| Commerce de détail et commerce électronique |

| Logistique Tierce Partie (3PL) |

| Fabrication |

| Biens de Grande Consommation (BGC) |

| Santé et Produits Pharmaceutiques |

| Autre Secteur d'Utilisation Final |

| Centres de Distribution |

| Centres de Traitement des Commandes pour le Commerce Électronique |

| Entrepôts Frigorifiques |

| Entrepôts de Fabrication |

| Plateformes de Transbordement |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Est |

| Inde de l'Ouest |

| Par Modèle de Déploiement | Sur site |

| Basé sur le cloud | |

| Hybride | |

| Par Composant | Logiciel |

| Services | |

| Par Secteur d'Utilisation Final | Commerce de détail et commerce électronique |

| Logistique Tierce Partie (3PL) | |

| Fabrication | |

| Biens de Grande Consommation (BGC) | |

| Santé et Produits Pharmaceutiques | |

| Autre Secteur d'Utilisation Final | |

| Par Type d'Entrepôt | Centres de Distribution |

| Centres de Traitement des Commandes pour le Commerce Électronique | |

| Entrepôts Frigorifiques | |

| Entrepôts de Fabrication | |

| Plateformes de Transbordement | |

| Par Géographie | Inde du Nord |

| Inde du Sud | |

| Inde de l'Est | |

| Inde de l'Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché indien des systèmes de gestion omnicanal et d'entrepôt d'ici 2030 ?

Le marché devrait atteindre 1,11 milliard USD d'ici 2030.

Quel modèle de déploiement connaît la croissance la plus rapide pour les systèmes de gestion d'entrepôt en Inde ?

Les déploiements basés sur le cloud progressent à un TCAC de 12,17 % jusqu'en 2030, portés par la baisse des coûts d'hébergement et des cycles de mise en œuvre plus rapides.

Quel segment d'utilisation final mène la demande de solutions WMS en Inde ?

Le commerce de détail et le commerce électronique détenaient une part de revenus de 37,69 % en 2024, reflétant le débit élevé du secteur et ses exigences omnicanales.

Quelle région indienne devrait connaître la croissance la plus rapide en matière d'adoption des WMS ?

L'Inde méridionale devrait croître à un TCAC de 11,34 % jusqu'en 2030 en raison de solides pôles technologiques, automobiles et pharmaceutiques.

Comment les programmes PLI influencent-ils les investissements dans les WMS ?

Les incitations PLI compensent jusqu'à 6 % des ventes incrémentales pour les projets logistiques et de chaîne du froid éligibles, rendant les déploiements WMS sophistiqués financièrement attractifs.

Quel est le principal obstacle à l'adoption des WMS en dehors des zones métropolitaines ?

La propriété fragmentée de petits entrepôts et la pénurie de techniciens qualifiés limitent la pénétration technologique dans les villes de deuxième et troisième rang.

Dernière mise à jour de la page le: