Taille et part du marché des dispositifs esthétiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

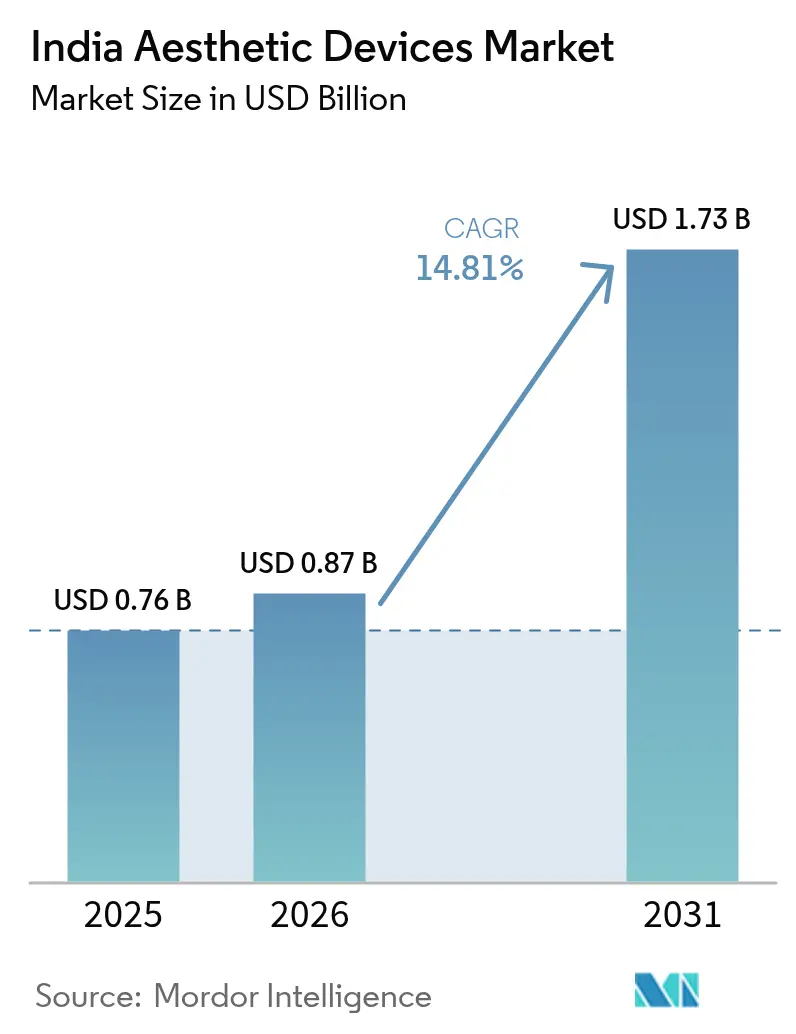

| Taille du marché de l'année de base (2025) | 0.76 Milliards de dollars |

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs esthétiques en Inde par Mordor Intelligence

La taille du marché des dispositifs esthétiques en Inde est projetée à 0,76 milliard USD en 2025, 0,87 milliard USD en 2026, et devrait atteindre 1,73 milliard USD d'ici 2031, avec un TCAC de 14,81 % de 2026 à 2031.

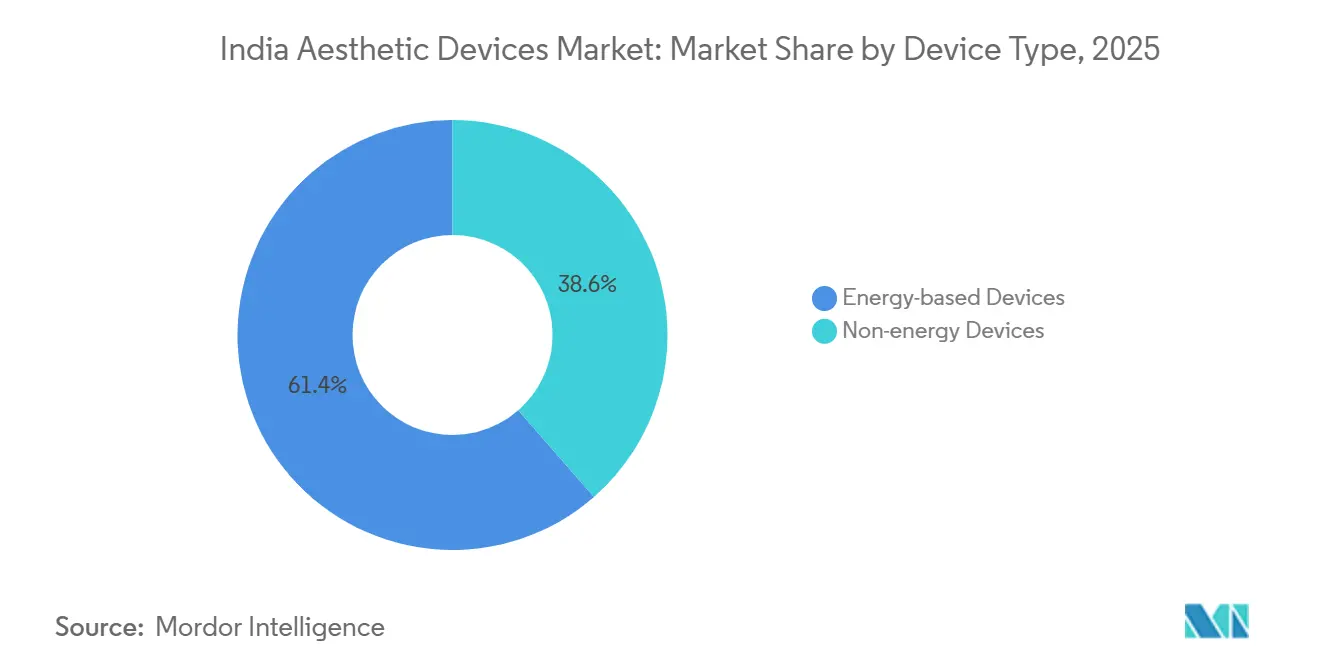

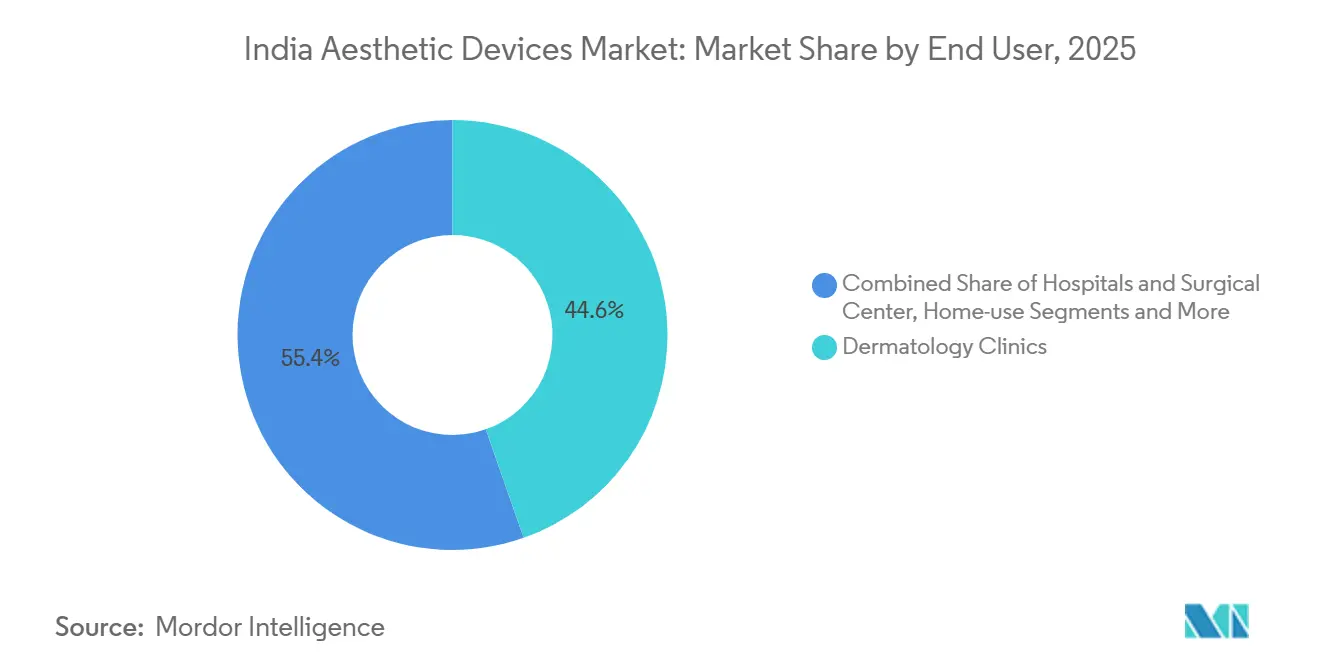

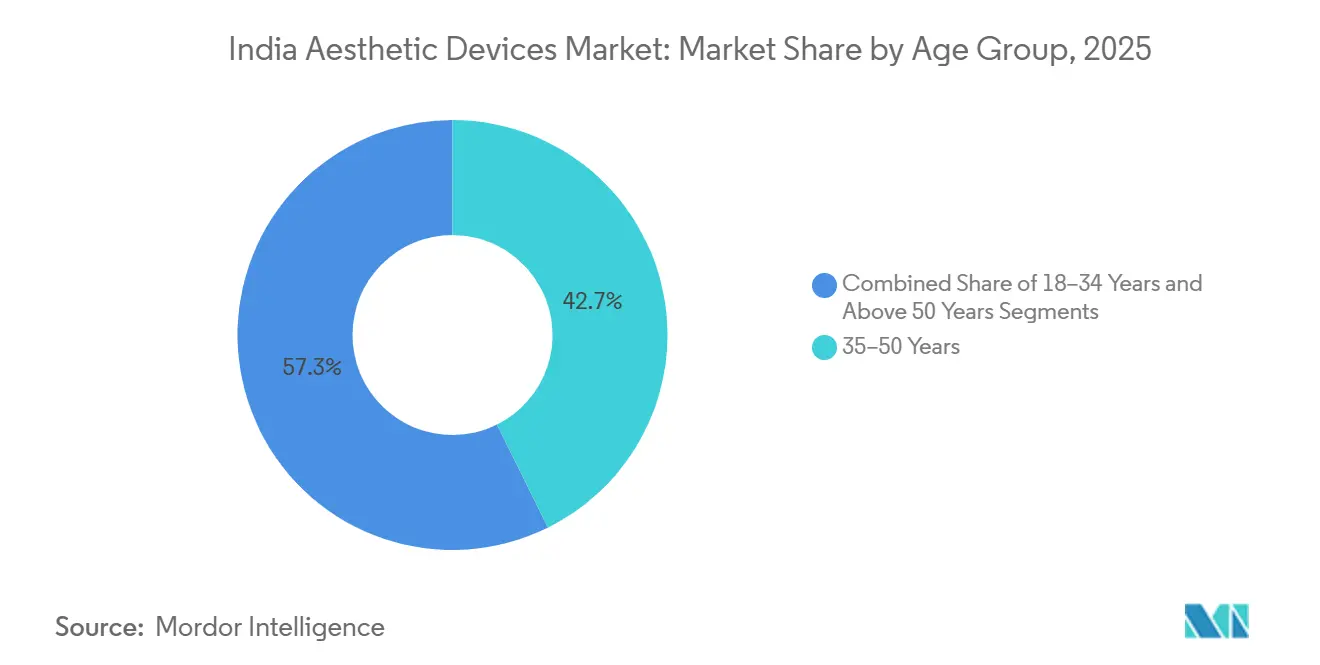

Un profil démographique favorable, la hausse des revenus disponibles et le programme d'incitation liée à la production (PLI) du gouvernement, qui a approuvé 22 nouvelles usines de technologies médicales d'ici 2025, accélèrent la capacité de fabrication locale.[1]CDSCO, "Règles sur les dispositifs médicaux 2017 et directives de classification," cdsco.gov.in Les systèmes à base d'énergie détenaient une part de 61,43 % en 2025, mais les plateformes non énergétiques telles que les charges dermiques et les injectables devraient se développer de 16,67 % par an grâce à des procédures plus courtes et à un temps d'arrêt minimal, les rendant attractives pour les professionnels pressés. Les applications de suppression des poils ont généré 23,75 % du chiffre d'affaires de 2025, tandis que les dispositifs de remodelage corporel et de réduction de la cellulite sont en bonne voie pour un TCAC de 17,01 %, soutenus par les technologies de radiofréquence (RF) et d'ultrasons focalisés de haute intensité (HIFU) qui réduisent la graisse sans chirurgie. Les cliniques de dermatologie ont dominé le chiffre d'affaires des utilisateurs finaux avec une part de 44,62 %, mais les appareils à usage domestique progressent à un TCAC de 18,89 % à mesure que le commerce électronique élargit l'accès. Les procédures masculines, bien que représentant seulement 16,86 % du volume, progressent de 15,85 % par an à mesure que les attentes en matière d'apparence au travail augmentent, et le groupe d'âge des 18-34 ans progresse de 16,83 % annuellement sur la base de la culture des « retouches légères » alimentée par les réseaux sociaux.

Points clés du rapport

- Par type de dispositif, les systèmes à base d'énergie ont dominé avec 61,43 % de la part du marché des dispositifs esthétiques en Inde en 2025, tandis que les plateformes non énergétiques devraient se développer à un TCAC de 16,67 % jusqu'en 2031.

- Par application, le remodelage corporel et la réduction de la cellulite devraient progresser à un TCAC de 17,01 % jusqu'en 2031, dépassant les taux de croissance historiques de la suppression des poils.

- Par utilisateur final, les cliniques de dermatologie ont détenu 44,62 % du chiffre d'affaires en 2025, tandis que les dispositifs à usage domestique affichent le TCAC projeté le plus élevé à 18,89 % jusqu'en 2031.

- Par genre, les patientes ont représenté 83,14 % de la part en 2025, mais la demande masculine se développe à un TCAC de 15,85 % sur la période 2026-2031.

- Par groupe d'âge, la cohorte des 35-50 ans a capturé 42,68 % de la taille du marché des dispositifs esthétiques en Inde en 2025, tandis que le segment des 18-34 ans devrait enregistrer la croissance la plus rapide à un TCAC de 16,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs esthétiques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus disponibles et accent sur la beauté | +2.5% | Métropoles et villes de premier rang telles que Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai, Pune | Moyen terme (2-4 ans) |

| Tourisme médical et essor du bien-être haut de gamme | +2.0% | Delhi NCR, Mumbai, Bengaluru, Chennai ; retombées à Goa, Kerala, Rajasthan | Long terme (≥4 ans) |

| Avancées technologiques dans les dispositifs à base d'énergie et d'IA | +2.8% | National ; adoption précoce dans les cliniques métropolitaines avec retombées de premier rang | Court terme (≤2 ans) |

| Programme PLI gouvernemental pour les technologies médicales | +1.8% | Pôles de fabrication au Gujarat, Tamil Nadu, Karnataka, Maharashtra | Long terme (≥4 ans) |

| Transition vers les dispositifs non invasifs à usage domestique | +2.3% | Métropoles et villes de premier rang ; à l'échelle nationale via le commerce électronique | Moyen terme (2-4 ans) |

| Localisation pour réduire la dépendance aux importations | +1.5% | Parcs de dispositifs au Gujarat, Tamil Nadu, Karnataka ; avantages pour la chaîne d'approvisionnement nationale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux procédures esthétiques

Les consommateurs urbains considèrent l'amélioration cosmétique comme un soin de bien-être ordinaire plutôt que comme de la vanité, un changement de perception amplifié par les endorsements de célébrités et les récits des réseaux sociaux. L'Inde se classe désormais deuxième en volume de rhinoplasties et troisième en nombre de liposuccions dans le monde, offrant aux cliniques une expérience plus approfondie qui favorise une acceptation accrue. La demande masculine augmente pour la correction de la gynécomastie et la restauration capillaire, élargissant le mix de genre autrefois orienté vers la clientèle féminine. Le nombre de consultations augmente dans les villes de deuxième rang, mais les lacunes en matière d'infrastructure limitent encore le débit des procédures en dehors des métropoles. Les instituts de formation répondent en proposant des programmes intensifs courts, qui à leur tour créent de nouvelles cliniques dans des clusters urbains plus petits.

Hausse des revenus disponibles et consommateurs soucieux de leur beauté

Le revenu disponible par habitant de l'Inde croît de 14,6 % par an jusqu'en 2027, élargissant le bassin de consommateurs pouvant se permettre des traitements esthétiques électifs. Les ménages à double revenu dans les métropoles consacrent désormais 3 à 5 % de leurs dépenses discrétionnaires aux soins personnels, et le secteur plus large de la beauté et des soins personnels est en passe de doubler pour atteindre 30 milliards USD d'ici 2027. L'élévation des normes de présentation au travail dans les services informatiques, la banque et l'hôtellerie incite à des interventions plus précoces, l'âge typique de la première procédure passant du milieu de la quarantaine au début de la trentaine. Les cliniques proposent des services d'entrée de gamme avec des plans de paiement échelonné, abaissant la barrière à l'essai et soutenant la demande de consommables.

Développement du tourisme médical et expansion du segment bien-être haut de gamme

L'Inde a accueilli 7,3 millions de voyageurs médicaux entrants en 2024 et le segment pourrait générer 16,21 milliards USD d'ici 2030, porté par des avantages de coûts de 60 à 70 % par rapport aux marchés occidentaux et des e-visas simplifiés dans le cadre de l'initiative « Heal in India ». Les visiteurs à haute valeur ajoutée réservent des liftings, des remodelages corporels et des resurfaçages laser associés à des forfaits bien-être à Goa, Kerala et Rajasthan, permettant aux cliniques d'investir dans des lasers phares tels que PicoWay et Morpheus8 sans craindre de résistance sur les prix. Les attentes des patients internationaux entraînent des mises à niveau technologiques qui se diffusent ensuite à la clientèle nationale.

Avancées technologiques dans les dispositifs à base d'énergie et intégrant l'IA

Les modules d'intelligence artificielle intégrés dans les dispositifs guident désormais les paramètres de traitement et prédisent les résultats, réduisant la dépendance à l'opérateur et améliorant la satisfaction. Le Morpheus8 d'InMode associe la microneedling à la RF bipolaire pour un remodelage profond du collagène, tandis que l'Emsculpt NEO de BTL couple le chauffage par RF à des champs électromagnétiques focalisés de haute intensité pour produire simultanément une réduction des graisses et des gains musculaires validés à 30 % et 25 %, respectivement.[2] Les lasers de classe picoseconde comme PicoWay fragmentent le pigment avec moins de dommages thermiques, réduisant les séances de huit à environ cinq, augmentant ainsi le débit des cliniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et des traitements dans les villes de deuxième et troisième rang | -1.2% | Villes de deuxième et troisième rang et zones rurales | Moyen terme (2-4 ans) |

| Voies réglementaires fragmentées de la CDSCO et longs cycles d'approbation | -0.9% | À l'échelle nationale | Court terme (≤2 ans) |

| Pénurie de praticiens qualifiés en dehors des métropoles | -0.7% | Villes de deuxième et troisième rang et zones rurales | Long terme (≥4 ans) |

| Prolifération de dispositifs de mauvaise qualité ou du marché gris | -0.8% | À l'échelle nationale, mais aiguë dans les petites villes sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et des traitements limitant la pénétration dans les villes de deuxième et troisième rang

Les prix des équipements en capital varient de 15 lakh INR à 1,5 crore INR (18 000-180 000 USD), un obstacle pour les cliniques à médecin unique au-delà des grandes métropoles. Les données de tarification de mai 2025 montraient que les séances de rajeunissement cutané coûtaient en moyenne 27 000-55 000 INR (325-660 USD), bien au-dessus du pouvoir d'achat de la plupart des ménages. Les banques traitent les plateformes esthétiques comme des actifs non essentiels, de sorte que les prêts portent des intérêts de 12 à 15 % avec des plafonds de cinq ans, augmentant les frais généraux des cabinets. L'Autorité nationale de tarification pharmaceutique ne plafonne pas ces procédures, laissant les prix aux forces du marché. Par conséquent, le marché des dispositifs esthétiques en Inde reste orienté vers le décile de revenus supérieur, ralentissant la pénétration rurale.

Voies réglementaires fragmentées et retards d'approbation de la CDSCO

Les plateformes à base d'énergie relèvent de la classe C ou D en vertu des Règles sur les dispositifs médicaux 2017, exigeant des données cliniques et des tests de biocompatibilité ISO 10993 qui prolongent l'approbation à 9-15 mois.[3]BTL Aesthetics, "Données cliniques et aperçu technologique d'Emsculpt NEO," btlaesthetics.com Les dispositifs provenant de nations non membres du GHTF subissent des essais locaux supplémentaires, coûtant jusqu'à 1 crore INR (120 000 USD) et un délai supplémentaire d'un an. L'interdiction de janvier 2025 sur les importations de matériel reconditionné a supprimé un canal gris de 1 500 crores INR (180 millions USD) mais a également éliminé une option à moindre coût pour les cliniques à budget limité. Bien qu'un groupe d'experts élabore des règles, leur mise en œuvre est peu probable avant 2027. Ces frictions retardent l'innovation et permettent aux acteurs établis de consolider leur part sur le marché des dispositifs esthétiques en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les plateformes non énergétiques gagnent des parts

Les systèmes à base d'énergie ont capturé 61,43 % de la part du marché des dispositifs esthétiques en Inde en 2025. Les options non énergétiques — charges dermiques, injectables et kits de microdermabrasion — devraient croître de 16,67 % par an car les séances ne durent que 15 à 30 minutes et ont peu de temps d'arrêt. Une unité de microdermabrasion coûte 1 à 3 lakh INR (1 200-3 600 USD), contre 25 à 50 lakh INR (30 000-60 000 USD) pour un laser CO₂ fractionné, de sorte que les nouvelles cliniques trouvent les barrières à l'entrée plus faibles. La demande de charges dermiques augmente à mesure que les injecteurs certifiés se multiplient dans les villes de premier rang, tandis que les marques d'acide hyaluronique de Galderma et AbbVie dominent l'approvisionnement.

Les dispositifs à radiofréquence se développent le plus rapidement au sein de la cohorte énergétique, privilégiés pour traiter les peaux de type Fitzpatrick IV-V sans risquer d'hyperpigmentation post-inflammatoire. Le Morpheus8 d'InMode associe la RF à la microneedling, et l'Exilis Ultra de BTL combine RF et ultrasons dans une seule pièce à main. Les ultrasons focalisés de haute intensité (HIFU) gagnent du terrain pour les liftings non chirurgicaux, tandis que la lumière pulsée intense (IPL) occupe une niche à prix plus bas à 8-15 lakh INR (10 000-18 000 USD). Toutes les unités énergétiques doivent respecter les règles de classe C de la CDSCO, prolongeant les délais d'entrée sur le marché jusqu'à un an, mais les mises à niveau technologiques continuent de renouveler le marché des dispositifs esthétiques en Inde.

Par application : le remodelage corporel dépasse les segments historiques

La suppression des poils a généré 23,75 % du chiffre d'affaires des applications en 2025 et reste un point d'entrée essentiel pour de nombreuses cliniques. Néanmoins, les procédures de remodelage corporel et de réduction de la cellulite devraient se développer à un TCAC de 17,01 %, le plus rapide parmi toutes les utilisations. L'Emsculpt NEO de BTL a produit une réduction des graisses de 30 % et des gains musculaires de 25 % lors des essais, renforçant le récit d'une alternative non chirurgicale. Les marques de cryolipolyse telles que CoolSculpting fixent le prix d'une seule zone à 80 000-150 000 INR (960-1 800 USD) mais restent environ deux fois moins chères que la liposuccion chirurgicale.

Le resurfaçage cutané avec des lasers CO₂ fractionnés ou à erbium constitue la deuxième tranche la plus importante, traitant les cicatrices d'acné et le photovieillissement dans le groupe d'âge des 40-60 ans. Les lasers picoseconde comme le PicoWay de Candela raccourcissent les cycles de traitement à trois ou quatre séances. Les injectables faciaux se développent le plus rapidement dans les métropoles, tandis que les thérapies des lésions pigmentées et vasculaires bénéficient d'une sélectivité améliorée aux longueurs d'onde de 755 nm et 1 064 nm. Ensemble, ces évolutions élargissent les menus de procédures et agrandissent le marché des dispositifs esthétiques en Inde.

Par utilisateur final : les dispositifs à usage domestique perturbent la domination des cliniques

Les cliniques de dermatologie ont généré 44,62 % du chiffre d'affaires des utilisateurs finaux en 2025, tirant parti de portefeuilles multi-dispositifs et de la crédibilité médicale. Les hôpitaux et centres chirurgicaux suivent avec environ un quart de part, associant des compléments esthétiques à la chirurgie reconstructive ou bariatrique pour les touristes médicaux. Les spas médicaux se différencient par une ambiance de style hôtelier mais font face à des licences inégales, qui pourraient se resserrer sous les règles de surveillance proposées par l'IADVL.

Les appareils à usage domestique — masques LED, rouleaux à microcourant, baguettes RF à faible énergie — progressent à un TCAC de 18,89 %. Amazon India, Nykaa et Flipkart ont élargi leurs listes de plus de 40 % en 2025, associant des plans de paiement échelonné au marketing d'influence pour attirer les primo-acheteurs. Les directives provisoires de la CDSCO classent la plupart des outils à domicile en classe A ou B, permettant une approbation en 3 à 6 mois. Bien que la puissance clinique reste modeste, la commodité aide ce canal à élargir le marché des dispositifs esthétiques en Inde auprès des ménages de deuxième rang.

Par genre : l'adoption esthétique masculine s'accélère

Les patientes représentaient encore 83,14 % de la demande en 2025. Néanmoins, le volume masculin progresse de 15,85 % par an à mesure que la culture du soin se répand dans les milieux de travail des technologies de l'information, de la banque et des médias. Le segment de la vente au détail de soins pour hommes en Inde se dirige vers 35 000 crores INR (4,2 milliards USD) d'ici 2028, et des procédures telles que la sculpture laser de la ligne de barbe, l'épilation du dos et le remodelage abdominal font partie du panier.

Les fabricants de dispositifs commercialisent désormais des réglages optimisés pour les poils masculins épais et le collagène plus dense. L'énergie RF pour la définition musculaire et les lasers alexandrite à fluence élevée (18-22 J/cm²) sont mis en avant dans les campagnes sur les réseaux sociaux sportifs et professionnels. Une utilisation plus élevée de consommables par séance maintient les montants des tickets masculins 10 à 15 % au-dessus des équivalents féminins, élargissant les marges des cliniques et agrandissant le marché des dispositifs esthétiques en Inde.

Par groupe d'âge : la cohorte jeune adopte l'esthétique préventive

La tranche des 35-50 ans a généré 42,68 % du chiffre d'affaires de 2025, reflétant le photovieillissement accumulé qui entraîne des traitements correctifs. Pourtant, la cohorte des 18-34 ans devrait progresser de 16,83 % par an à mesure que les plateformes sociales normalisent le « baby Botox » à faible dose, les boosters cutanés et la photothérapie LED. Les millennials exigent un temps d'arrêt inférieur à 48 heures et préfèrent les lasers fractionnés non ablatifs aux peelings CO₂ agressifs.

Le revenu disponible est plus faible pour ce groupe, de sorte que les cliniques proposent des forfaits d'abonnement et des plans de paiement échelonné répartissant les coûts sur 12 mois. Des séances express tarifées à 3 000-5 000 INR (36-60 USD) élargissent l'entonnoir, tandis que les programmes de fidélité fidélisent les clients grâce à des visites de maintenance trimestrielles. Les consommateurs plus âgés (>50 ans) sont moins nombreux mais dépensent davantage par visite pour des plans multimodaux, ajoutant de la profondeur au marché des dispositifs esthétiques en Inde.

Analyse géographique

Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai et Pune ont collectivement généré environ 65 à 70 % du chiffre d'affaires de 2025, soulignant la nature centrée sur les métropoles du marché des dispositifs esthétiques en Inde. À Delhi NCR, les données de Practo indiquaient un ticket moyen de rajeunissement cutané à 44 000 INR (530 USD), soit environ 20 % au-dessus de Pune ou Chennai, reflétant des coûts immobiliers et de praticiens plus élevés. Les États du Sud bénéficient également de 46,4 % des places de dermatologie de troisième cycle, les aidant à adopter les lasers picoseconde et le HIFU plus tôt que leurs homologues du Nord.

Les villes de deuxième rang telles qu'Ahmedabad, Jaipur, Lucknow, Chandigarh, Kochi et Indore représentent la prochaine frontière pour le marché des dispositifs esthétiques en Inde, portées par la hausse des revenus disponibles et le déploiement de cliniques en chaîne par des opérateurs comme Kaya et Oliva. Pourtant, la pénétration reste entravée par des coûts de dispositifs de 15 à 50 lakh INR (18 000-60 000 USD), une densité de spécialistes limitée et une sensibilisation des consommateurs plus faible. Les appareils à usage domestique vendus sur Amazon India et Flipkart comblent en partie le manque, bien qu'une puissance clinique plus faible limite les taux de rachat car les résultats sont inférieurs d'environ 50 % aux systèmes de clinique.

Le tourisme médical oriente les patients à haute valeur ajoutée vers Delhi, Mumbai, Bengaluru et Chennai, renforçant leur domination sur le marché des dispositifs esthétiques en Inde. La campagne « Heal in India » a attiré 7,3 millions de patients entrants en 2024 et promet des e-visas accélérés ainsi que des établissements accrédités par la Commission internationale mixte. Simultanément, le programme PLI disperse la fabrication vers le Tamil Nadu, le Gujarat, le Karnataka et le Maharashtra, réduisant les délais de livraison des dispositifs de 90-120 jours à 30-45 jours. D'ici 2031, l'assemblage local pourrait fournir 30 à 40 % de la demande nationale en dispositifs à base d'énergie, réduisant les coûts à l'arrivée et améliorant le service après-vente pour les cliniques dans les villes émergentes — un point d'inflexion pour une adoption plus large du marché des dispositifs esthétiques en Inde.

Paysage concurrentiel

Les équipementiers mondiaux comprennent Candela, Lumenis, InMode, BTL, Alma Lasers, Cutera, Fotona et Sciton, façonnant un marché des dispositifs esthétiques en Inde modérément concentré. Leur avantage découle des ventes directes, des endorsements de leaders d'opinion clés et des contrats de service pluriannuels qui verrouillent les revenus des consommables. Les grands groupes pharmaceutiques indiens Galderma India, AbbVie, Merz Pharma et Piramal Enterprises dominent les injectables, tirant parti des réseaux de dermatologie pour vendre des dispositifs énergétiques en complément.

La différenciation concurrentielle pivote désormais sur la multimodalité. Le Morpheus8 d'InMode associe la RF bipolaire à la microneedling, tandis que l'Emsculpt NEO de BTL unit le chauffage par RF à des champs électromagnétiques de haute intensité, produisant simultanément des gains musculaires et une perte de graisse validés à 25 % et 30 %, respectivement. Le laser picoseconde PicoWay de Candela fragmente le pigment en trillionièmes de seconde, réduisant le temps d'arrêt et permettant aux cliniques de facturer des primes de 20 à 30 %, un facteur qui augmente la densité de revenus sur le marché des dispositifs esthétiques en Inde.

Le contrôle qualité reste un point de friction. Le Tribunal de grande instance de Delhi a accordé à Johnson & Johnson 3,34 crores INR (400 000 USD) pour des pertes dues à la contrefaçon, et les régulateurs du Telangana ont saisi pour 4 lakh INR (4 800 USD) d'équipements non autorisés en février 2026. Les groupes industriels font pression pour une traçabilité obligatoire par code QR. En attendant, l'application sporadique signifie que les opérateurs du marché gris continuent de sous-coter les acteurs légitimes, tempérant la réalisation des prix sur le marché des dispositifs esthétiques en Inde mais ouvrant également un espace blanc pour les plateformes de milieu de gamme, construites localement, qui respectent les normes de la CDSCO.

Leaders du secteur des dispositifs esthétiques en Inde

Alma Lasers

AbbVie

BTL India Pvt Ltd

Cutera Healthcare Pvt Ltd

Lumenis Be India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : l'AIIMS de New Delhi a annoncé le premier programme de transplantation faciale en Inde, établissant un registre de patients pour les cas de déformations faciales graves.

- Janvier 2026 : VCare a ouvert un Centre d'excellence à Bangalore proposant une « Architecture faciale en une journée », avec des projets d'expansion à Hyderabad et d'autres sites à Bengaluru.

- Août 2025 : Aerolase a introduit son laser Neo Elite, la première plateforme Nd:YAG à 650 microsecondes homologuée par la FDA américaine à entrer sur le marché des dispositifs esthétiques en Inde.

- Avril 2025 : Skinwood Luxury Aesthetic Centre a lancé SkinPen Precision, le premier dispositif de microneedling homologué par la FDA américaine en Inde, signalant des exigences de preuves plus strictes pour les cliniques haut de gamme.

Périmètre du rapport sur le marché des dispositifs esthétiques en Inde

Selon le périmètre du rapport, les dispositifs esthétiques sont des outils utilisés pour des procédures cosmétiques non chirurgicales ou minimalement invasives visant à améliorer l'apparence grâce à des technologies telles que les lasers, la radiofréquence, les ultrasons et la lumière.

Le rapport sur le marché des dispositifs esthétiques en Inde est segmenté par type de dispositif, application, utilisateur final, genre et groupe d'âge. Par type de dispositif, le marché est segmenté en dispositifs à base d'énergie (à base de laser, radiofréquence, lumière pulsée intense et à base de lumière, ultrasons/HIFU) et dispositifs non énergétiques (charges dermiques et injectables, implants, microdermabrasion et dermarollers). Par application, le marché est segmenté en resurfaçage et raffermissement de la peau, suppression des poils, remodelage corporel et réduction de la cellulite, procédures esthétiques faciales, traitement des lésions pigmentées et vasculaires, et autres. Par utilisateur final, le marché est segmenté en cliniques de dermatologie, hôpitaux et centres chirurgicaux, spas médicaux et centres de bien-être, et usage domestique. Par genre, le marché est segmenté en féminin et masculin. Par groupe d'âge, le marché est segmenté en 18–34 ans, 35–50 ans et plus de 50 ans. Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs à base d'énergie | À base de laser |

| Radiofréquence | |

| Lumière pulsée intense et à base de lumière | |

| Ultrasons / HIFU | |

| Dispositifs non énergétiques | Charges dermiques et injectables |

| Implants | |

| Microdermabrasion et dermarollers |

| Resurfaçage et raffermissement de la peau |

| Suppression des poils |

| Remodelage corporel et réduction de la cellulite |

| Procédures esthétiques faciales |

| Traitement des lésions pigmentées et vasculaires |

| Autres |

| Cliniques de dermatologie |

| Hôpitaux et centres chirurgicaux |

| Spas médicaux et centres de bien-être |

| Usage domestique |

| Féminin |

| Masculin |

| 18–34 ans |

| 35–50 ans |

| Plus de 50 ans |

| Par type de dispositif | Dispositifs à base d'énergie | À base de laser |

| Radiofréquence | ||

| Lumière pulsée intense et à base de lumière | ||

| Ultrasons / HIFU | ||

| Dispositifs non énergétiques | Charges dermiques et injectables | |

| Implants | ||

| Microdermabrasion et dermarollers | ||

| Par application | Resurfaçage et raffermissement de la peau | |

| Suppression des poils | ||

| Remodelage corporel et réduction de la cellulite | ||

| Procédures esthétiques faciales | ||

| Traitement des lésions pigmentées et vasculaires | ||

| Autres | ||

| Par utilisateur final | Cliniques de dermatologie | |

| Hôpitaux et centres chirurgicaux | ||

| Spas médicaux et centres de bien-être | ||

| Usage domestique | ||

| Par genre | Féminin | |

| Masculin | ||

| Par groupe d'âge | 18–34 ans | |

| 35–50 ans | ||

| Plus de 50 ans | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs esthétiques en Inde et sa valeur prévue pour 2031 ?

Le marché est évalué à 0,868 milliard USD en 2026 et devrait atteindre 1,73 milliard USD d'ici 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les plateformes non énergétiques, portées par les charges dermiques et les injectables, devraient croître à un TCAC de 16,67 %.

Quelle application affiche la croissance future la plus élevée ?

Les dispositifs de remodelage corporel et de réduction de la cellulite devraient se développer à un TCAC de 17,01 % jusqu'en 2031.

À quelle vitesse les dispositifs esthétiques à usage domestique se développent-ils ?

Les appareils à usage domestique progressent à un TCAC de 18,89 % à mesure que les canaux de commerce électronique élargissent l'accès.

Quel rôle joue le programme PLI dans la dynamique du marché ?

Le programme PLI finance de nouvelles usines de technologies médicales et pourrait porter l'assemblage local à 30-40 % des ventes nationales de dispositifs à base d'énergie d'ici 2031, réduisant la dépendance aux importations.

Dernière mise à jour de la page le: