Taille et part du marché des dispositifs esthétiques en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

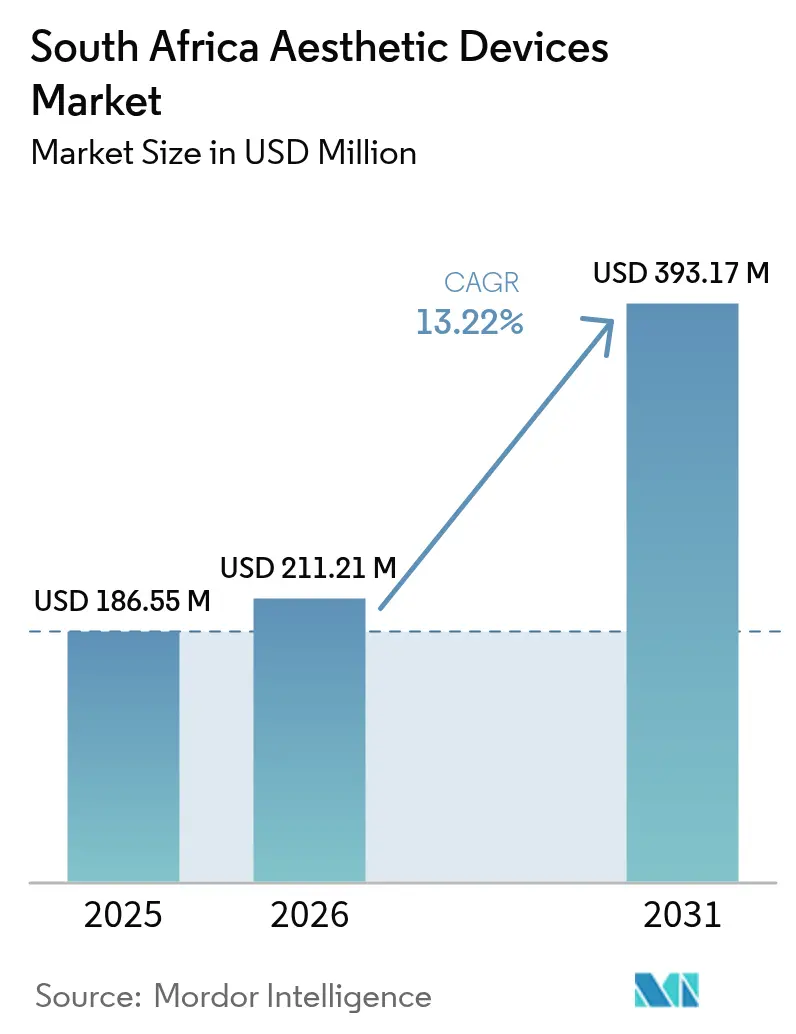

| Taille du marché de l'année de base (2025) | 186.55 Millions de dollars américains |

| Taille du Marché (2026) | 211.21 Millions de dollars américains |

| Taille du Marché (2031) | 393.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs esthétiques en Afrique du Sud par Mordor Intelligence

La taille du marché des dispositifs esthétiques en Afrique du Sud devrait passer de 186,55 millions USD en 2025 à 211,21 millions USD en 2026 et atteindre 393,17 millions USD d'ici 2031 à un TCAC de 13,22 % sur la période 2026-2031.

Une demande soutenue de procédures mini-invasives, un vivier croissant de spécialistes qualifiés et le rôle de l'Afrique du Sud en tant que pôle régional de tourisme médical constituent des facteurs porteurs solides. Les innovations en matière de dispositifs à faible consommation d'énergie aident les établissements à atténuer les risques chroniques liés à l'alimentation électrique, tandis que les données de la Société Internationale de Chirurgie Plastique Esthétique (ISAPS) montrent que les traitements non chirurgicaux sont déjà plus nombreux que les interventions chirurgicales, soulignant la trajectoire de croissance centrée sur les dispositifs de ce marché. La participation croissante des hommes, notamment parmi les professionnels noirs, élargit davantage la base de patients adressables. Dans le même temps, le marché des dispositifs esthétiques en Afrique du Sud est confronté à des obstacles structurels allant des normes de paiement direct à l'intermittence des délestages qui augmente les coûts d'exploitation des systèmes à base d'énergie.

Principaux enseignements du rapport

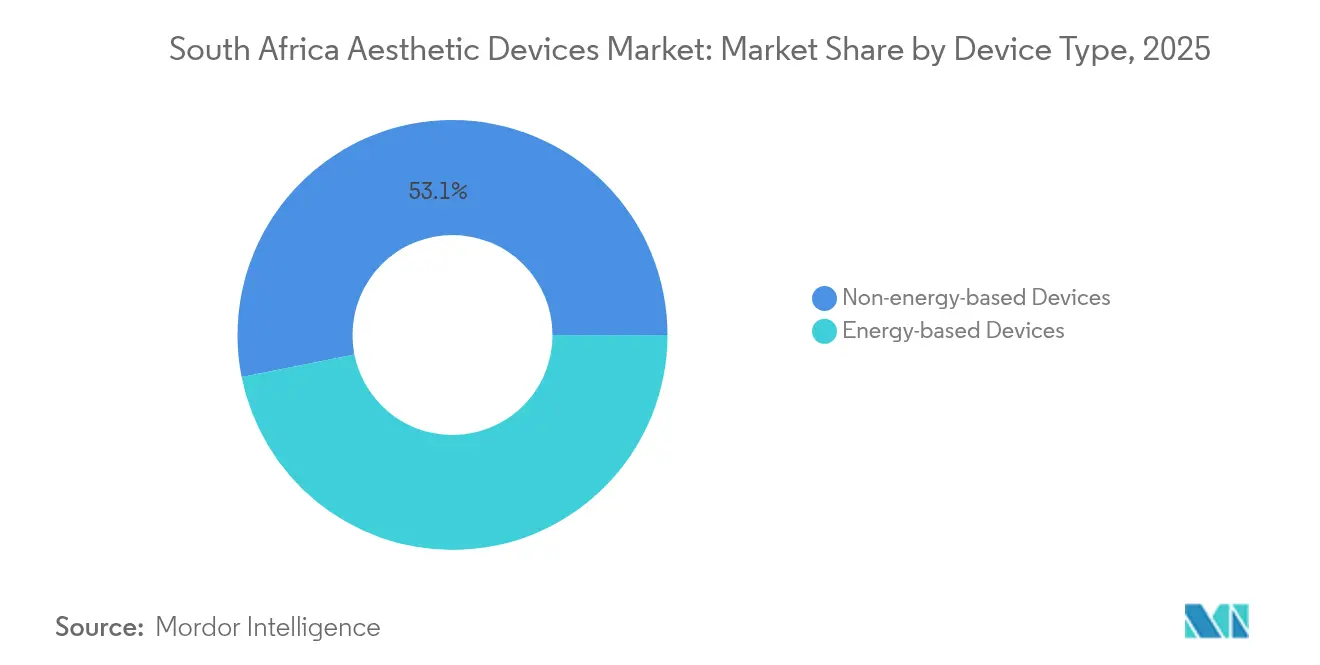

- Par type de dispositif, les dispositifs sans énergie détenaient une part de revenus de 53,12 % en 2025 ; les dispositifs à radiofréquence devraient progresser à un TCAC de 16,58 % jusqu'en 2031.

- Par application, l'épilation était en tête avec une part de 31,20 % de la taille du marché des dispositifs esthétiques en Afrique du Sud en 2025, tandis que la sculpture corporelle et la réduction de la cellulite devraient croître à un TCAC de 14,92 % jusqu'en 2031.

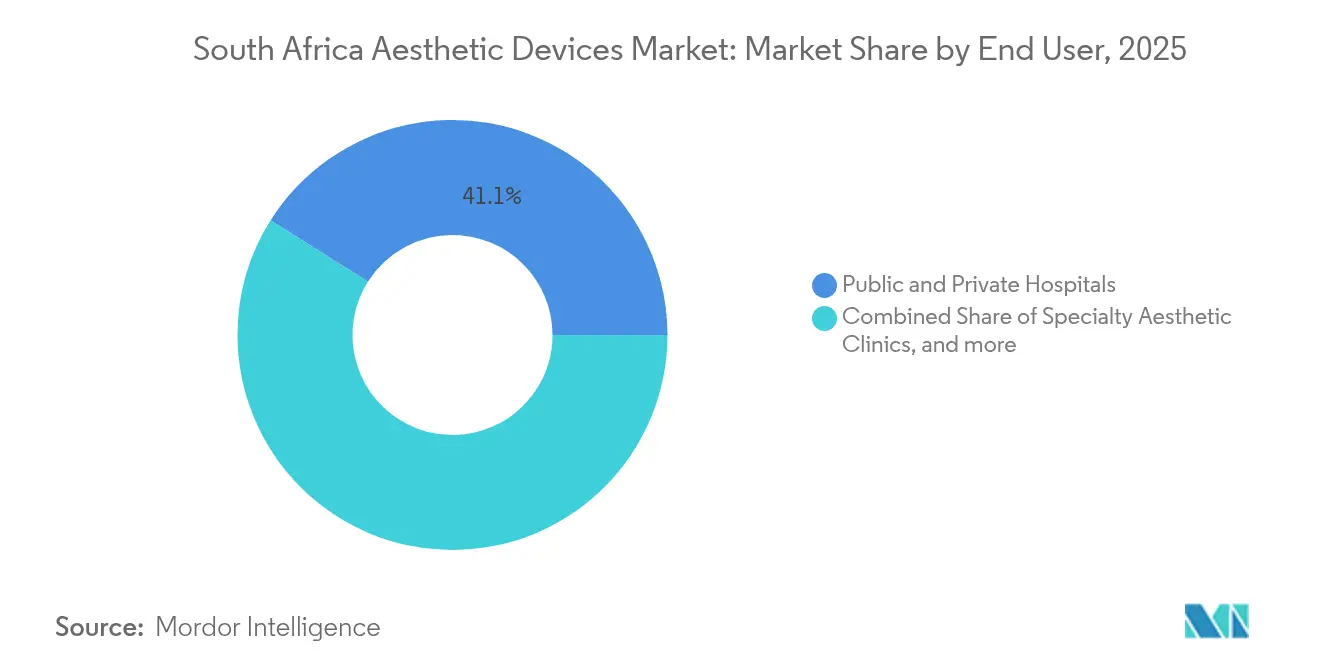

- Par utilisateur final, les hôpitaux publics et privés représentaient 41,05 % de la part du marché des dispositifs esthétiques en Afrique du Sud en 2025, tandis que les cliniques esthétiques spécialisées sont positionnées pour le TCAC le plus rapide à 13,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs esthétiques en Afrique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue aux procédures mini-invasives | +2.8% | Principales métropoles dont Johannesburg, Le Cap, Durban | Moyen terme (2 à 4 ans) |

| Prévalence croissante des troubles cutanés et de l'obésité | +1.9% | National, orienté vers les cohortes émergentes à revenus intermédiaires | Long terme (≥ 4 ans) |

| Afflux de tourisme médical | +1.2% | Pôle régional attirant des patients d'Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Augmentation du revenu disponible et des dépenses aspirationnelles | +0.9% | Classe moyenne urbaine | Court terme (≤ 2 ans) |

| Forte augmentation de la demande masculine après la pandémie | +0.8% | Urbain, notamment les professionnels noirs | Court terme (≤ 2 ans) |

| Plateformes de téléconsultation activées par les réseaux sociaux | +0.6% | Zones rurales et semi-urbaines avec accès mobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux procédures cosmétiques mini-invasives

Les réseaux sociaux normalisent les améliorations esthétiques et diffusent rapidement la connaissance des traitements. Les données de l'ISAPS montrent que les procédures non chirurgicales représentaient 56,5 % de l'ensemble des interventions esthétiques sud-africaines en 2023, menées par 29 643 injections de toxine botulique et 12 641 séances de comblement à l'acide hyaluronique.[1]Société Internationale de Chirurgie Plastique Esthétique, « Enquête mondiale 2023 », isaps.org Les recommandations de célébrités renforcent la perception de sécurité, et les applications de téléconsultation élargissent l'accès aux spécialistes pour les résidents ruraux. La planification des traitements assistée par intelligence artificielle améliore la prédictibilité des résultats, répondant ainsi aux préoccupations en matière de sécurité. Le système d'enregistrement des dispositifs de la SAHPRA garantit que seules les technologies approuvées parviennent aux cliniques, renforçant davantage la confiance des patients.[2]Autorité de réglementation des produits de santé sud-africaine, « Cadre réglementaire des dispositifs médicaux », sahpra.org.za

Hausse de la prévalence des troubles cutanés et de l'obésité

Les facteurs de stress environnementaux et les prédispositions génétiques aggravent l'incidence de l'hyperpigmentation, des chéloïdes et des cicatrices post-inflammatoires chez les Sud-Africains noirs, accentuant la demande de lasers sécurisés pour les pigments et de systèmes à lumière pulsée intense. Simultanément, les taux nationaux d'obésité stimulent l'intérêt pour les dispositifs non invasifs de réduction des graisses et de raffermissement de la peau. L'émergence de marques de soins masculins adaptées à la peau noire, telles que des gammes développées localement ciblant les complications des poils du rasoir, illustre des opportunités de complémentarité de produits inexploitées. Les régimes d'aide médicale reconnaissent de plus en plus les avantages fonctionnels des thérapies de révision des cicatrices, soutenant le remboursement partiel de certains dispositifs.

Croissance de l'afflux de tourisme médical

Des tarifs de procédures compétitifs et des soins en langue anglaise attirent des patients de Namibie, du Botswana et au-delà. Certains chirurgiens plasticiens de Johannesburg rapportent que les patients régionaux représentent plus de 80 % de leur charge de travail. Des villas de convalescence dédiées, des forfaits de bien-être liés aux safaris et des cliniques accréditées à l'international amplifient la proposition de valeur de l'Afrique du Sud. L'effet multiplicateur soutient les secteurs de l'hôtellerie locale, justifiant les investissements dans des systèmes à base d'énergie avancés qui commandent des prix premium.

Augmentation du revenu disponible et des dépenses aspirationnelles

Malgré les vents contraires macroéconomiques généraux, la classe moyenne émergente continue d'allouer des fonds discrétionnaires aux services d'amélioration de l'apparence comme signe de réussite professionnelle. La recherche académique sur la consommation ostentatoire parmi les professionnels noirs confirme les motivations de signalisation de statut social derrière les achats de soins de santé électifs. Les plans de paiement flexibles et les options d'achat différé rendent les forfaits de sculpture corporelle haut de gamme plus accessibles, stabilisant les flux de trésorerie des cliniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de remboursement ; modèle de paiement direct | -1.7% | National, impact le plus fort sur les groupes à faibles revenus | Long terme (≥ 4 ans) |

| Coût d'investissement et de maintenance élevé des dispositifs | -1.2% | National, sévère pour les petits cabinets | Moyen terme (2 à 4 ans) |

| Perturbations liées aux délestages électriques | -0.8% | National, aigu dans les hôpitaux publics | Court terme (≤ 2 ans) |

| Injectables contrefaits érodant la confiance | -0.6% | Marchés informels dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Absence de remboursement ; modèle de paiement direct

Le paiement intégral en espèces restreint l'accès aux traitements avancés, concentrant la demande parmi les citadins aisés. Les thérapies à sessions multiples telles que la cryolipolyse présentent un risque d'abandon des patients plus élevé en raison du coût cumulatif. Bien que des produits de financement par des tiers existent, les taux d'intérêt élevés découragent encore les consommateurs à revenus intermédiaires. Les assureurs couvrent rarement les procédures même lorsque les avantages fonctionnels — par exemple, la prise en charge de l'hyperhidrose — sont cliniquement documentés.

Coût d'investissement et de maintenance élevé des dispositifs avancés

Les lasers de pointe et les plateformes à base d'énergie dépassent souvent 100 000 USD, et les contrats de maintenance trimestriels ajoutent des frais généraux récurrents. La volatilité des devises gonfle les coûts d'importation, tandis que le soutien technique limité en zones rurales prolonge les temps d'arrêt. L'investissement dans des sources d'alimentation de secours est devenu incontournable : les chaînes hospitalières estiment que les dépenses en carburant pour les générateurs ont augmenté de 35 % en 2025 seulement.[3]Bonitas Medical Fund, « Délestage et équipements de santé », bonitas.co.za En conséquence, les petits cabinets se tournent vers des modalités sans énergie moins coûteuses ou des systèmes reconditionnés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : La prédominance des dispositifs sans énergie face à la disruption technologique

Les produits sans énergie, menés par la toxine botulique et les comblements dermiques, ont contribué à hauteur de 53,12 % de la taille du marché des dispositifs esthétiques en Afrique du Sud en 2025 et demeurent le point d'entrée pour les patients soucieux des coûts. Les systèmes à radiofréquence (RF) à croissance rapide, cependant, devraient afficher un TCAC de 16,58 % alors que les plateformes monopolaires et bipolaires délivrent un raffermissement visible sans incision. L'imagerie ultrasonore assistée par intelligence artificielle améliore le positionnement des sondes RF, renforçant les profils de sécurité. Les lasers à diode portables maintiennent leur popularité dans les cliniques de milieu de gamme en raison de leurs réglages polyvalents pour l'épilation et les lésions vasculaires. Les établissements haut de gamme adoptent des unités hybrides de RF-microneedling qui intègrent des cartouches d'aiguilles à profondeur contrôlée, améliorant le remodelage du collagène tout en minimisant les temps d'arrêt. Les solutions émergentes de cryolipolyse et de remodelage à base de plasma trouvent de l'écho auprès des patients recherchant des options de sculpture corporelle en une seule séance ou de révision des cicatrices. Le futur régime d'enregistrement des dispositifs de la SAHPRA pourrait accélérer la consolidation du marché en excluant les importations de qualité insuffisante.

Les considérations d'efficacité énergétique influencent les décisions d'investissement ; les dispositifs dotés d'un mode veille et de pièces à main à faible chaleur gagnent la faveur dans les zones de délestage. Les modèles de location réduisent les barrières aux coûts initiaux, permettant aux petites cliniques d'essayer des lasers premium avant un achat complet. À mesure que l'intensité concurrentielle augmente, les fabricants associent la formation à l'accréditation et les logiciels de maintenance prédictive, cimentant la fidélité à la marque. Les marchés secondaires de lasers reconditionnés se développent, offrant aux prestataires débutants une voie d'accès au marché des dispositifs esthétiques en Afrique du Sud sans dépenses d'investissement prohibitives.

Par application : Le leadership de l'épilation challengé par l'innovation en sculpture corporelle

L'épilation est restée l'application la plus volumineuse, détenant une part de 31,20 % du marché des dispositifs esthétiques en Afrique du Sud en 2025, les lasers à diode et à alexandrite servant efficacement les types de peau mixtes de Fitzpatrick. Les technologies de sculpture corporelle et de réduction de la cellulite, néanmoins, sont positionnées pour délivrer le TCAC le plus rapide à 14,92 %, portées par des plateformes non invasives de réduction des graisses sans chirurgie et de raffermissement de la peau à base de RF qui conviennent aux patients réticents à la liposuccion. Les protocoles combinés utilisant la cryolipolyse suivie d'une thérapie sur plaque vibrante raccourcissent la convalescence et améliorent le drainage lymphatique.

La demande de remodelage cutané s'appuie sur une population vieillissante mais professionnellement active recherchant un rajeunissement subtil. Les lasers CO₂ fractionnés et les dispositifs à plasma traitent l'hyperpigmentation post-inflammatoire prévalente chez les peaux plus foncées, tandis que les lasers à 1 064 nm sécurisés pour les pigments minimisent le risque d'hypopigmentation. La prise en charge des cicatrices d'acné déploie une approche multi-modalités — microneedling RF associé au plasma riche en plaquettes — pour maximiser l'induction du collagène. Les volumes de suppression des tatouages augmentent à mesure que les normes d'apparence en milieu professionnel se resserrent, soutenant l'investissement dans les lasers à picoseconde présentant un risque d'aberration réduit.

Par utilisateur final : Avantage de l'infrastructure hospitalière face à la spécialisation des cliniques

Les hôpitaux publics et privés ont conservé 41,05 % de la part du marché des dispositifs esthétiques en Afrique du Sud en 2025 grâce à une infrastructure étendue, une capacité en lits plus importante et de meilleures capacités de soutien d'urgence. Leurs systèmes de générateurs intégrés atténuent les temps d'arrêt liés aux délestages, préservant la longévité des dispositifs. Néanmoins, les cliniques esthétiques spécialisées devraient progresser à un TCAC de 13,85 % alors que les médecins-entrepreneurs capitalisent sur une image de marque ciblée et des modèles de services premium. Les cliniques mettent l'accent sur les protocoles en ambulatoire, les unités de convalescence privées et les programmes de fidélité basés sur l'abonnement.

Les autres utilisateurs finals, notamment les cabinets de dermatologie et les spas médicaux, se positionnent sur des créneaux grâce à des programmes de santé cutanée personnalisés combinant interventions esthétiques et thérapeutiques. Les partenariats public-privé dans le cadre de la feuille de route de l'Assurance maladie nationale ouvrent de nouvelles poches géographiques en équipant les hôpitaux régionaux de matériel laser de milieu de gamme. Les subventions de développement des ressources humaines financent la montée en compétences des infirmières-esthéticiennes, améliorant les taux d'utilisation des dispositifs dans les zones semi-urbaines.

Analyse géographique

Johannesburg, Le Cap et Durban ancrent le marché des dispositifs esthétiques en Afrique du Sud, représentant une majorité combinée du capital installé de lasers et de RF en raison de revenus disponibles plus élevés et de réseaux de cliniques privées denses. La seule province du Gauteng abrite plus de la moitié des chirurgiens plasticiens certifiés par un conseil d'accréditation du pays, créant un solide réseau de référencement. Le Cap attire une part disproportionnée de patients internationaux souhaitant une convalescence post-opératoire dans des stations balnéaires côtières, renforçant la demande locale de systèmes à base d'énergie haut de gamme. La démographie multiculturelle de Durban accélère l'adoption de lasers sécurisés pour les pigments adaptés aux peaux de phototype Fitzpatrick IV à VI.

Les provinces rurales telles que le Limpopo et le Cap-Oriental connaissent une demande croissante mais latente. Les études sur la décroissance avec la distance confirment que l'utilisation par les patients diminue fortement au-delà de 15 km des centres spécialisés, soulignant le rôle de la téléconsultation pour combler les lacunes d'accès. Les subventions de mise à niveau des infrastructures dans le cadre de l'Assurance maladie nationale ciblent les hôpitaux secondaires pour leur rénovation, notamment l'alimentation électrique stable et le haut débit — conditions préalables au fonctionnement des dispositifs et aux services d'étalonnage à distance. Néanmoins, les niveaux de pauvreté persistants et l'accès limité au crédit entravent l'adoption des traitements à sessions multiples.

La fiabilité de l'alimentation électrique demeure le principal différenciateur géographique. Les cliniques situées dans les zones à risque élevé de délestage d'Eskom font état de dépenses de maintenance supérieures de 20 % pour protéger les optiques sensibles. En revanche, les établissements du Cap-Occidental tirent parti des plans de résilience énergétique municipaux, permettant des horaires d'exploitation plus longs et un débit procédural plus élevé. La SAHPRA maintient des normes réglementaires uniformes entre les provinces, mais les ressources d'application varient, laissant les cliniques rurales plus vulnérables aux consommables contrefaits.

Les flux régionaux de tourisme médical inclinent davantage la gravité du marché vers les pôles urbains. Les vols internationaux directs vers les aéroports OR Tambo et Cape Town International raccourcissent les itinéraires des patients, tandis que les villas de convalescence accréditées se regroupent autour de la Montagne de la Table et de Sandton. Les agences de marketing provinciales positionnent désormais les forfaits de bien-être esthétique aux côtés des circuits vinicoles, ajoutant des flux de revenus non cliniques qui subventionnent les achats d'équipements avancés.

Paysage réglementaire

L'Afrique du Sud réglemente les dispositifs esthétiques en vertu du Medicines and Related Substances Act, 1965 (Act 101 of 1965), la South African Health Products Regulatory Authority (SAHPRA) faisant office de régulateur central. La licence d'établissement constitue une exigence fondamentale, les fabricants, importateurs, exportateurs, distributeurs et grossistes de dispositifs médicaux devant détenir une licence d'établissement de dispositifs médicaux SAHPRA valide, appuyée par un système de management de la qualité conforme aux attentes de la norme ISO 13485. La SAHPRA utilise également un cadre de classification fondé sur le risque à quatre niveaux (classe A à classe D), qui détermine les obligations de conformité et les exigences en matière de preuves pour les technologies à risque plus élevé.

En 2026, la SAHPRA a fait progresser deux initiatives qui influent sur les voies d'entrée sur le marché et la planification de la conformité. En février 2026, la SAHPRA a publié ses lignes directrices sur la reconnaissance mutuelle pour les dispositifs médicaux (SAHPGL-MD-22), présentant des options d'examen fondées sur la reconnaissance mutuelle pour les activités pré-commercialisation et post-commercialisation. En mars 2026, la SAHPRA a publié le rapport de l'étude de faisabilité sur l'enregistrement des dispositifs médicaux, indiquant une évolution vers une approche d'enregistrement fondée sur le risque et donnant aux importateurs et fabricants une orientation plus claire quant à la préparation réglementaire future au niveau des produits, au-delà de la licence d'établissement.

Paysage concurrentiel

Les fabricants internationaux dominent les segments haut de gamme à base d'énergie, tandis que les distributeurs locaux se démarquent par leur réactivité de service et leurs financements flexibles. Des marques telles qu'Allergan, Galderma et Candela maintiennent leur notoriété à travers des ateliers de formation continue, mais les fournisseurs coréens et israéliens émergents grignotent des parts avec des plateformes de RF-microneedling et à picoseconde compétitives en termes de prix. Les cliniques de milieu de gamme privilégient le coût total de possession par rapport au prix affiché, en scrutant les prix des consommables et la durée de garantie.

Les écosystèmes de services différencient les gagnants sur le marché des dispositifs esthétiques en Afrique du Sud. Les fournisseurs proposant des lignes d'assistance technique 24 heures sur 24, des diagnostics à distance et des unités de prêt minimisent le risque de perte de revenus en cas d'arrêt. Les sociétés de maintenance indépendantes des marques gagnent également du terrain, proposant des contrats de service multi-marques attractifs pour les établissements disposant de parcs mixtes. La consolidation semble imminente : le régime d'enregistrement plus strict de la SAHPRA augmente les coûts de conformité, poussant probablement les petits importateurs vers des fusions ou des sorties.

L'innovation localisée s'articule autour de l'efficacité énergétique. Un distributeur du Cap équipe des plateformes RF de modules d'alimentation intelligents réduisant la consommation de 18 %. Plusieurs cliniques de Johannesburg pilotent des tableaux de bord de maintenance prédictive pilotés par intelligence artificielle qui déclenchent des commandes de pièces détachées avant les pannes. L'arène concurrentielle n'est pas uniquement centrée sur les dispositifs ; les améliorations de l'expérience patient — prise de rendez-vous numérique, distraction par réalité virtuelle contre la douleur — deviennent des facteurs de différenciation décisifs.

Acteurs leaders du secteur des dispositifs esthétiques en Afrique du Sud

Alma Lasers

Galderma

Venus Concept

Abbvie (Allergan Inc.)

Sciton Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de développement à court terme se situe à l'intersection de la préparation à la conformité et de la distribution assortie de services, les cliniques et hôpitaux accordant une priorité croissante à la traçabilité de l'approvisionnement, à la formation des praticiens et à la disponibilité des dispositifs pour les plateformes énergétiques fonctionnant sous contraintes de délestage électrique. L'activité de la SAHPRA en 2026, notamment l'étude de faisabilité sur l'enregistrement des dispositifs médicaux (mars 2026) et les lignes directrices sur la reconnaissance mutuelle (février 2026), crée une fenêtre d'exécution pour les fabricants et distributeurs qui peuvent aligner les dossiers techniques, le raisonnement de classification et les processus post-commercialisation sur les attentes de la SAHPRA, tout en recourant à la reconnaissance mutuelle lorsque applicable pour les catégories à risque plus élevé. Ce même environnement favorise également la croissance d'écosystèmes crédibles de reconditionnement, de location et de maintenance, où des historiques de service documentés et des contrôles qualité contribuent à réduire les temps d'arrêt et à améliorer le coût total de possession des systèmes laser et RF à forte intensité capitalistique.

La capacité de fabrication locale et de translation crée également une voie pour des composants, accessoires et, à terme, des sous-systèmes de dispositifs localisés, ce qui peut réduire l'exposition au risque de change et améliorer les délais de service. En mai 2026, le Biomedical Engineering Research Centre (BMERC) de l'Université du Cap a obtenu une licence de fabrication de dispositifs médicaux de la SAHPRA l'autorisant à fabriquer, distribuer et vendre en gros des dispositifs médicaux, renforçant ainsi la dynamique en matière de capacité de production locale sous licence. Parallèlement à la finalisation par la SAHPRA d'une politique de fabrication locale en 2025, ces mesures favorisent les partenariats entre les fabricants OEM mondiaux, les titulaires de licence sud-africains et les réseaux de distributeurs afin d'étendre la formation, le support technique et l'approvisionnement conforme pour des catégories à forte croissance telles que les systèmes de remodelage corporel et de raffermissement de la peau.

Développements récents du secteur

- Juin 2026 : Medi Aesthetic Solutions a annoncé le lancement de la distribution exclusive du dispositif de remodelage corporel Lysiwave (Biotec Italia) en Afrique du Sud. Ce lancement améliore l'accès local aux offres de remodelage corporel par dispositif grâce à un partenaire national capable de regrouper l'installation, la formation et le support de service pour les cliniques développant des procédures non invasives.

- Août 2025 : LG Chem a cédé son unité esthétique à VIG Partners pour 144 millions USD. Cette transaction a remodelé la propriété et la gestion du portefeuille des produits de comblement à base d'acide hyaluronique, influençant la manière dont les fournisseurs concurrents positionnent la continuité d'approvisionnement, la couverture des canaux et le support produit sur des marchés menés par des distributeurs tels que l'Afrique du Sud.

- Avril 2024 : La SAHPRA a lancé une étude de faisabilité sur l'enregistrement obligatoire des dispositifs esthétiques. Cela a annoncé une évolution vers des contrôles plus stricts au-delà de la licence d'établissement, incitant les importateurs et les cliniques à privilégier la traçabilité documentée et la planification de la conformité pour les catégories de dispositifs soumises à un examen plus approfondi.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les dispositifs esthétiques utilisés en Afrique du Sud pour les procédures d'amélioration esthétique réalisées en milieu clinique, à travers les catégories de dispositifs à base d'énergie et sans énergie, comptabilisés en tant que revenus au niveau du fabricant en USD.

Exclusions du périmètre : nous ne comptabilisons pas les outils chirurgicaux généraux, les produits de soins de la peau, ni les thérapies qui ne sont pas délivrées via les catégories de dispositifs esthétiques définies.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs à base d'énergie

- À base de laser

- À base de lumière (lumière pulsée intense)

- À base de radiofréquence

- À base d'ultrasons

- Cryolipolyse et à base de plasma

- Dispositifs sans énergie

- Toxine botulique

- Comblements dermiques et fils

- Peelings chimiques

- Microdermabrasion

- Implants

- Mésothérapie et autres

- Dispositifs à base d'énergie

- Par application

- Remodelage et raffermissement de la peau

- Sculpture corporelle et réduction de la cellulite

- Épilation

- Suppression des tatouages et de la pigmentation

- Augmentation mammaire

- Traitement de l'acné et des cicatrices

- Autres applications

- Par utilisateur final

- Hôpitaux publics et privés

- Cliniques esthétiques spécialisées

- Autres utilisateurs finals

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les bases du bassin de demande et pour ancrer le modèle à l'activité réelle des procédures et aux flux commerciaux en Afrique du Sud. Nous nous sommes principalement référés à des sources publiques telles que Statistics South Africa, la South African Reserve Bank, les communiqués douaniers de la South African Revenue Service, les orientations et avis publics de la SAHPRA, ainsi que des revues de dermatologie et de chirurgie plastique évaluées par des pairs sélectionnées, pour le contexte des procédures et de la sécurité.

En complément, nous avons examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les sites officiels des associations de santé locales, et des articles de presse fiables pour les signaux de tarification, les lancements de produits et les annonces d'expansion de cliniques. Le cas échéant, nous avons également utilisé un abonnement payant pour les données financières et de veille des entreprises, ainsi qu'un autre pour les vérifications au niveau des expéditions d'importation et d'exportation, afin de pouvoir tester la robustesse des hypothèses sur la disponibilité de l'approvisionnement. Les sources mentionnées ici ne sont qu'illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des catégories de dispositifs réellement achetées et utilisées en Afrique du Sud, ainsi que sur l'évolution des prix pour les systèmes importés, les consommables et les contrats de service. Nous avons échangé avec un ensemble de distributeurs, propriétaires de cliniques, équipes d'achat hospitalières et professionnels en exercice dans les principales métropoles et villes secondaires, afin de pouvoir corriger les hypothèses documentaires lorsque les schémas d'adoption locaux différaient.

Les retours ont également servi à valider la répartition entre systèmes à base d'énergie et catégories sans énergie, ainsi que les cycles de remplacement habituels, les niveaux d'utilisation, et ce qui pousse les patients vers des procédures spécifiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 20 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où les signaux de demande de procédures et de parc installé ont été traduits en revenus de dispositifs via une logique de pénétration et de remplacement, puis corroborés par des approximations ascendantes sélectives issues de vérifications auprès des fournisseurs et des canaux. Par exemple, la demande attendue pour l'épilation, le resurfaçage et le raffermissement de la peau, et le remodelage corporel a été convertie en besoins en équipement à l'aide de plages d'utilisation, du débit moyen des cliniques et des cycles de mise à niveau habituels.

Les principales données ayant façonné le modèle incluaient la répartition des plateformes à base d'énergie (à base de laser, IPL ou lumière, radiofréquence, ultrasons, et systèmes de cryolipolyse ou plasma), la part des catégories sans énergie (comme la toxine botulique et les produits de comblement dermique et fils, les peelings chimiques, et la microdermabrasion), les fourchettes de prix de vente moyens pour les équipements importés, et la répartition des achats entre hôpitaux et cliniques esthétiques. Lorsque des données manquaient pour les villes plus petites, les hypothèses ont été comblées à l'aide de ratios d'adoption métropole/non-métropole validés lors des entretiens.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par une régression multivariée simple, où des variables telles que les perspectives de croissance des procédures, la progression des prix, l'expansion des cliniques et la disponibilité prévue des importations ont été testées selon des trajectoires de base, conservatrice et agressive. La prévision finale a été maintenue pratique, afin que chaque facteur puisse être rattaché à un signal mesurable et à une hypothèse claire pouvant être mise à jour à mesure que le marché évolue.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications croisées entre signaux indépendants, tels que la direction au niveau des procédures, les tendances d'importation pour les catégories de dispositifs concernées, et les prix observés dans le canal. Si le résultat d'un segment s'éloignait trop de ces signaux, les hypothèses de facteurs étaient revérifiées et, si nécessaire, des entretiens de suivi étaient déclenchés pour confirmer ce qui avait changé.

Avant validation finale, le modèle passe par un examen analyste en plusieurs étapes qui se concentre sur la variance annuelle, la cohérence de l'économie unitaire, et la cohérence du périmètre entre segments et utilisateurs finaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements réglementaires, monétaires ou de demande majeurs modifient sensiblement les perspectives. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente.

Taille du marché des dispositifs esthétiques en Afrique du Sud selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs esthétiques en Afrique du Sud peuvent varier même lorsque le sujet semble identique, car les frontières de produits incluses, le calendrier des taux de change et les hypothèses de progression des prix diffèrent d'un éditeur à l'autre. Une autre raison courante est que certaines estimations s'appuient davantage sur des attentes de croissance générales, tandis que d'autres relient le modèle plus étroitement à l'activité au niveau des procédures et à la disponibilité des canaux.

Dans nos vérifications, les plus grands écarts provenaient généralement de la manière dont les catégories sans énergie sont traitées, de la question de savoir si la demande en clinique uniquement est mélangée à l'usage domestique, et de la manière dont les prix de vente moyens sont projetés durant les années de forte volatilité des taux de change. En actualisant le calendrier de conversion ZAR/USD, en revérifiant les fourchettes de prix de vente moyens avec les retours des canaux, et en relançant les vérifications de variance par rapport aux signaux d'adoption des procédures, Mordor Intelligence maintient la valeur 2025 alignée sur ce qui est réellement acheté et utilisé dans le pays.

Comparaison des repères

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 186,55 millions USD (2025) | |

| Cabinet de conseil régional A | 100,26 millions USD (2024) | Utilise une année de base antérieure et un calendrier différent pour la conversion monétaire, et semble également traiter certaines parties du marché de manière plus proche de l'équipement seul, sans capturer pleinement les catégories de dispositifs sans énergie en cours. |

| Éditeur sectoriel B | 187,40 millions USD (2026) | Démarre la série plus tard et se concentre sur les plateformes à base d'énergie comme les systèmes laser et RF, ce qui peut sous-estimer les catégories sans énergie, tout en appliquant une progression de prix plus plate qui réduit la croissance de valeur à court terme. |

Pris ensemble, l'écart s'explique principalement par les frontières de périmètre, le calendrier des devises, et la manière dont les évolutions des prix de vente moyens sont appliquées à mesure que le marché évolue. Notre approche reste reproductible car chaque total est construit à partir d'indicateurs de demande clairs, vérifiés par rapport à la réalité des canaux, puis reportés à l'aide d'hypothèses pouvant être révisées à chaque actualisation.

Questions clés auxquelles le rapport répond

À quel rythme le marché des dispositifs esthétiques en Afrique du Sud devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 13,22 %, passant de 211,21 millions USD en 2026 à 393,17 millions USD en 2031.

Quelle catégorie de dispositifs mène les ventes actuelles ?

Les injectables et comblements sans énergie détiennent 53,12 % du chiffre d'affaires de 2025.

Quelle est l'application à la croissance la plus rapide ?

La sculpture corporelle et la réduction de la cellulite devraient croître à un TCAC de 14,92 % jusqu'en 2031.

Pourquoi les cliniques spécialisées se développent-elles plus vite que les hôpitaux ?

Une image de marque ciblée, des expériences patients premium et une intensité d'actifs fixes moindre soutiennent un TCAC prévisionnel de 13,85 % pour les cliniques.

Dernière mise à jour de la page le: