Taille et part de marché des fillers esthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.96 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fillers esthétiques par Mordor Intelligence

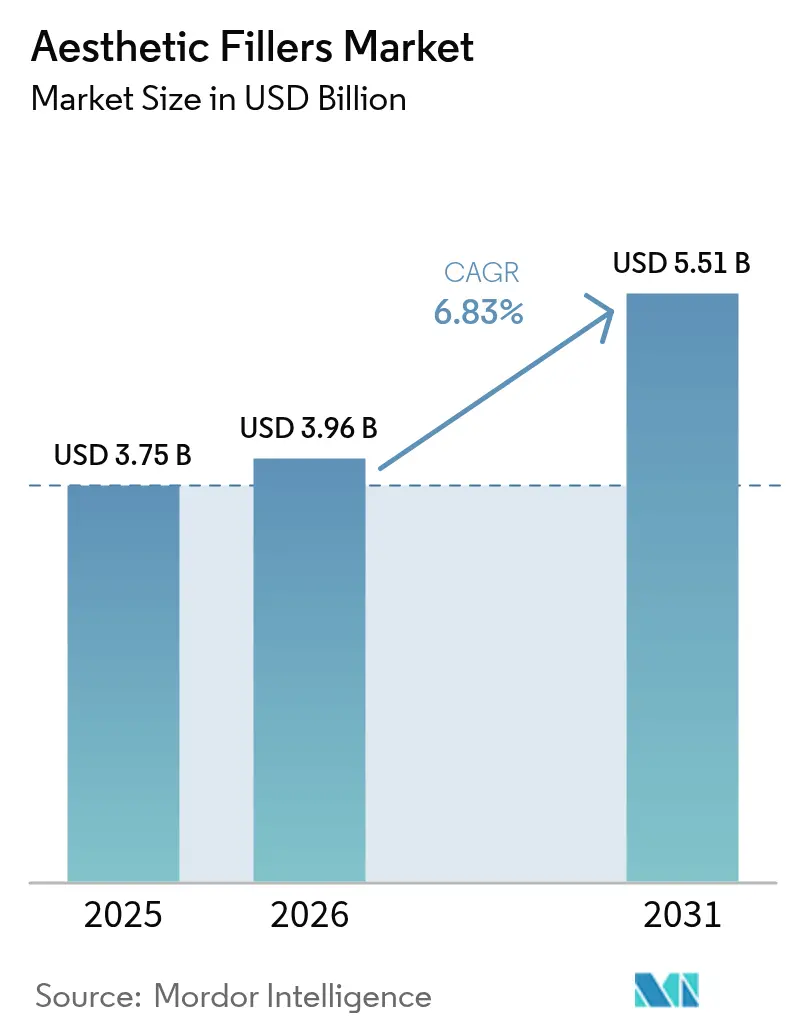

La taille du marché des fillers esthétiques devrait passer de 3,75 milliards USD en 2025 à 3,96 milliards USD en 2026 et atteindre 5,51 milliards USD d'ici 2031, à un TCAC de 6,83 % sur la période 2026-2031.

L'accélération du virage des consommateurs vers le rajeunissement minimalement invasif, la montée en puissance de la planification des injections assistée par l'IA et la participation masculine en forte hausse élargissent la base adressable et raccourcissent les cycles de traitement. Les médecins américains réalisent désormais 5,3 millions de séances de fillers à base d'acide hyaluronique par an, signalant que les injectables sont passés d'événements cosmétiques épisodiques à des soins personnels de routine.[1]Société américaine des chirurgiens plasticiens, « Rapport statistique sur la chirurgie plastique 2024 », Société américaine des chirurgiens plasticiens, plasticsurgery.org Les formulations régénératives associant des exosomes de cellules souches à des polymères traditionnels promettent un volume plus durable et une valeur vie patient plus élevée, tandis que la vigilance de la FDA concernant les clusters d'événements indésirables alourdit les coûts de conformité pour les fabricants.[2]Agence américaine des produits alimentaires et médicamenteux, « Communication de sécurité : la FDA met en garde contre les complications rares mais graves des fillers dermiques », Agence américaine des produits alimentaires et médicamenteux, fda.gov La dynamique concurrentielle s'intensifie à mesure que les acteurs asiatiques déploient des acides hyaluroniques dérivés de la fermentation à faible coût et une logistique directe vers les cliniques pour concurrencer les marques occidentales, tandis que la prolifération du marché gris menace la sécurité des patients et les prix premium.

Principaux enseignements du rapport

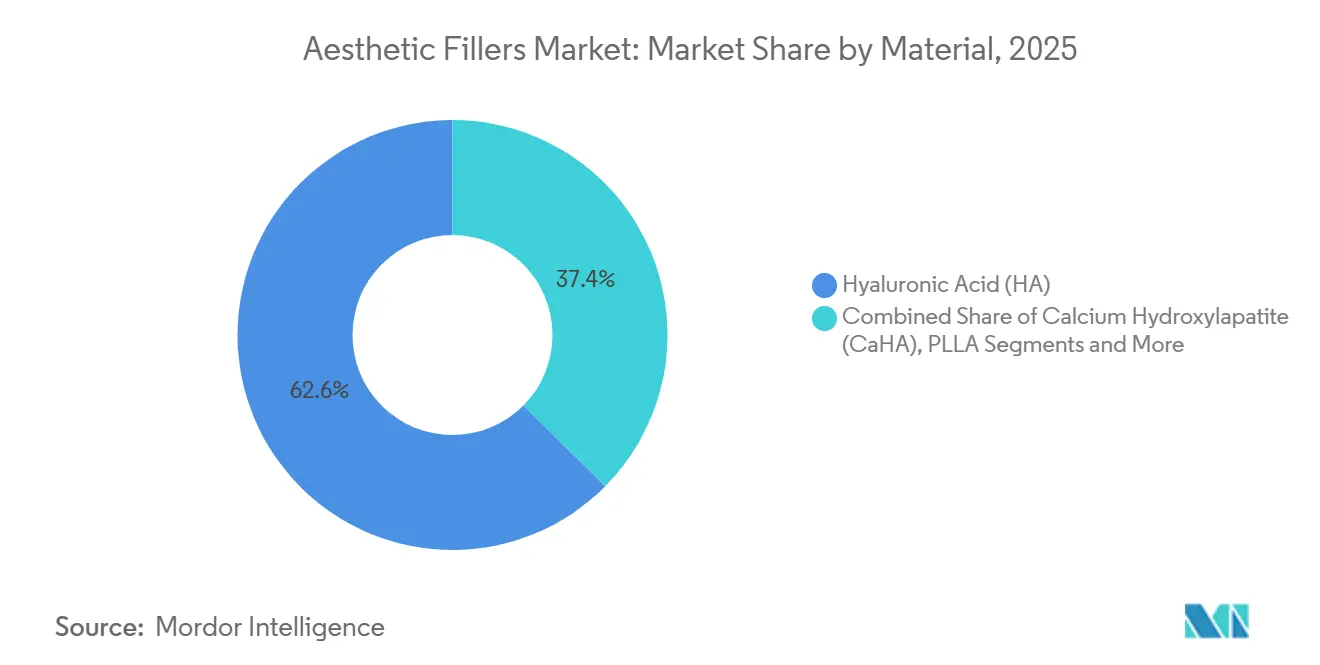

- Par matériau, l'acide hyaluronique a dominé avec 62,57 % de la part de marché des fillers esthétiques en 2025, tandis que l'acide poly-L-lactique devrait afficher un TCAC de 10,53 % jusqu'en 2031.

- Par application, la correction des rides du visage a représenté 44,72 % du chiffre d'affaires en 2025 ; le contourage facial et la restauration du volume progressent à un TCAC de 9,25 % jusqu'en 2031.

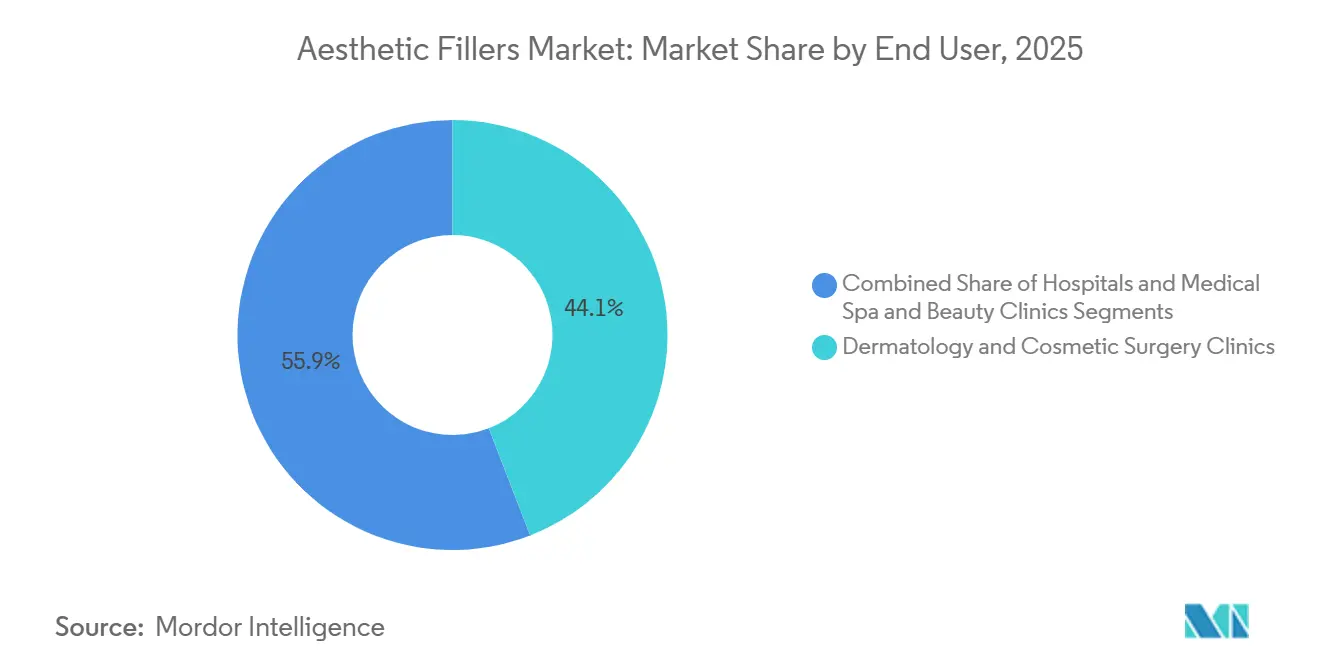

- Par utilisateur final, les cliniques de dermatologie et de chirurgie esthétique ont capté 44,11 % des ventes de 2025, tandis que les spas médicaux et les cliniques de beauté devraient se développer à un TCAC de 8,62 % sur la période de prévision.

- Par genre, les patientes ont représenté 81,46 % des injections en 2025, et la demande masculine augmente à un TCAC de 8,24 % jusqu'en 2031.

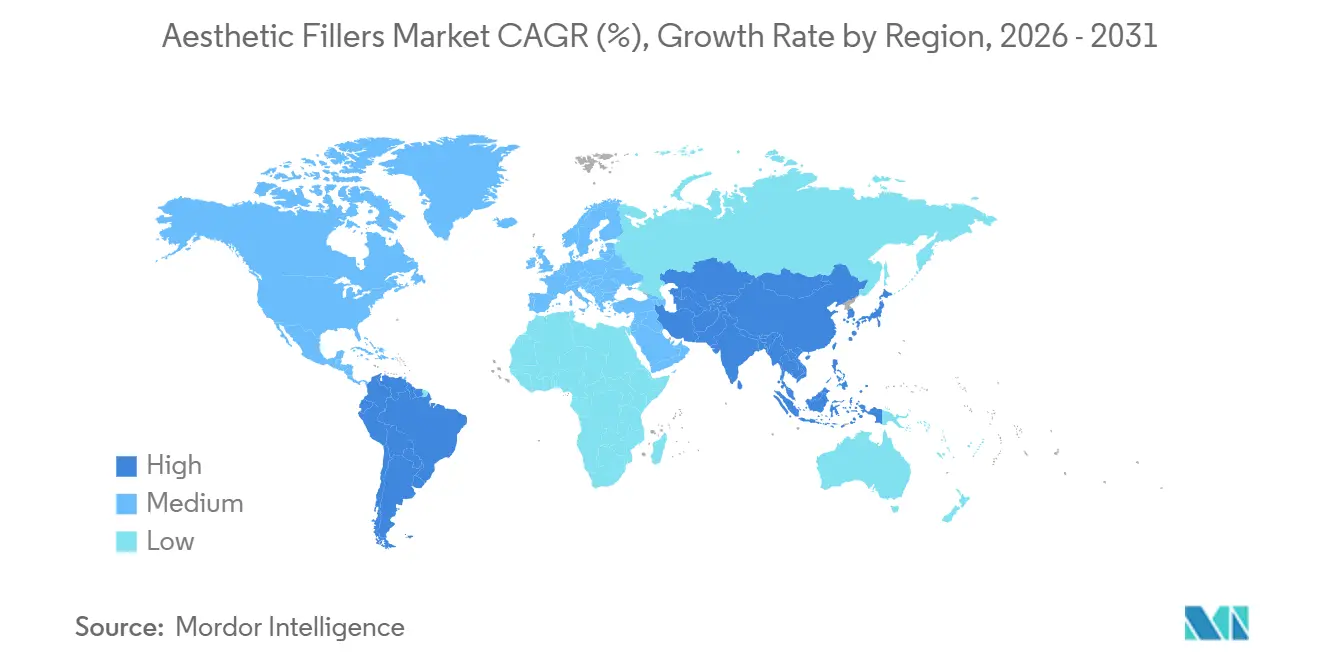

- Par géographie, l'Amérique du Nord a généré 34,83 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fillers esthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de procédures cosmétiques minimalement invasives | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Population vieillissante en quête de solutions anti-âge | +1.5% | Japon, Corée du Sud, Europe occidentale, Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des revenus disponibles dans les économies émergentes | +1.2% | Chine, Inde, Asie du Sud-Est, CCG, Brésil, Mexique | Moyen terme (2-4 ans) |

| Fillers de médecine régénérative avec matrices de cellules souches | +0.9% | Amérique du Nord, Europe, Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Marketing esthétique ciblant les hommes | +0.7% | États-Unis, Royaume-Uni, Corée du Sud, Chine urbaine | Moyen terme (2-4 ans) |

| Planification des injections assistée par l'IA et analyse 3D | +0.6% | Amérique du Nord, Europe, Corée du Sud, Japon, Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures cosmétiques minimalement invasives

Les praticiens et les patients préfèrent les fillers aux liftings chirurgicaux car le temps d'arrêt passe de plusieurs semaines à quelques heures, un compromis qui résonne lorsque les agendas professionnels et sociaux laissent peu de place à la convalescence. Les millennials et la génération Z recherchent une volumisation préventive à la fin de la vingtaine, ce qui allonge les cycles de traitement sur toute la vie et lisse les revenus des cliniques. Les approbations de mise sur le marché de la FDA établissent un plancher de qualité, mais les lacunes dans l'application permettent aux seringues du marché gris de persister en ligne. Les outils de consultation basés sur la technologie réduisent le temps en cabinet et aident les établissements à augmenter leur volume sans augmentation proportionnelle de la main-d'œuvre. Collectivement, ces forces maintiennent le marché des fillers esthétiques sur une trajectoire de croissance des procédures à deux chiffres, même lorsque la conjoncture macroéconomique réduit les budgets discrétionnaires.

Population vieillissante en quête de solutions anti-âge

Le ministère de la santé japonais prévoit que 31 % de ses résidents auront 65 ans ou plus d'ici 2030, et une inversion démographique similaire se déroule en Europe occidentale. Les consommateurs plus âgés utilisent les fillers faciaux pour aligner leur apparence avec des carrières prolongées et des modes de vie de retraite actifs. L'acide poly-L-lactique attire cette cohorte car il stimule la synthèse de collagène pendant jusqu'à 24 mois, surpassant la durabilité de l'acide hyaluronique.[3]Roberta Signori, « Acide poly-L-lactique pour le rajeunissement facial : une revue systématique », Journal of Cosmetic Dermatology, onlinelibrary.wiley.com Les actifs de retraite amortissent les dépenses à la charge des patients, tandis que l'acceptation sociale du « bien vieillir » réduit la stigmatisation. Les cliniques exploitent cette demande avec des forfaits de maintenance annuelle groupés qui fidélisent les patients et génèrent des flux de trésorerie stables.

Hausse des revenus disponibles dans les économies émergentes

Le régulateur chinois a approuvé plusieurs marques nationales d'acide hyaluronique en 2025, réduisant les prix des seringues d'environ 30 % et élargissant l'accès. L'Inde et l'Asie du Sud-Est connaissent des expansions similaires de la classe moyenne, bien que les goulets d'étranglement de l'offre et l'application inégale ralentissent la maturité du marché. L'Arabie Saoudite et les Émirats arabes unis attirent les touristes médicaux avec des forfaits luxueux associant fillers et spa, intégrant les injectables dans des revenus d'hospitalité plus larges. L'Amérique latine, menée par le Brésil, bénéficie de l'acceptation culturelle de l'amélioration esthétique et d'un dense réseau de dermatologues, même si les fluctuations monétaires pèsent périodiquement sur les volumes. Combinées, ces régions insufflent un élan au marché mondial des fillers esthétiques.

Les fillers de médecine régénérative avec matrices de cellules souches gagnent du terrain

Un essai de 2024 a montré que l'acide hyaluronique enrichi en exosomes augmentait l'épaisseur dermique de 18 % à six mois par rapport aux témoins traités uniquement à l'acide hyaluronique, catalysant des études de phase II chez Revance et des biotechs homologues. En mobilisant les voies de réparation de l'organisme, les fillers régénératifs visent à étendre les intervalles de traitement à deux ans, une proposition de valeur pour les consommateurs qui pourrait redéfinir le pouvoir de fixation des prix. Les obstacles réglementaires restent élevés car la FDA traite les composants dérivés de cellules comme des produits biologiques, exigeant la preuve d'une fabrication conforme aux BPF. Les premiers adoptants en Corée du Sud et au Japon associent ces fillers au transfert de graisse autologue, positionnant le service à la fois comme thérapie esthétique et anti-âge. L'échelle commerciale dépendra de protocoles cohérents de traitement cellulaire et de l'attitude des payeurs à l'égard de la tarification des produits biologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Événements indésirables et contrôle réglementaire plus strict | -0.9% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé des procédures dans les marchés sensibles aux prix | -0.6% | Inde, Asie du Sud-Est, Amérique latine (hors Brésil), Afrique subsaharienne | Moyen terme (2-4 ans) |

| Risque dans la chaîne d'approvisionnement pour les matières premières d'acide hyaluronique | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Prolifération des fillers contrefaits et du marché gris | -0.7% | Commerce électronique mondial, pôles touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables et contrôle réglementaire plus strict

L'occlusion vasculaire reste la complication la plus grave des fillers ; 58 % des patients touchés perdent définitivement la vue, ce qui a conduit la FDA à émettre des communications de sécurité et l'UE à imposer des rapports annuels de sécurité. Les saisies nationales de flacons contrefaits ont atteint 4 700 au Royaume-Uni en août 2025. Les coûts de conformité augmentent à mesure que les fabricants soumettent des données de performance en conditions réelles et financent des subventions pour la formation des praticiens. Les petites marques sans équipes réglementaires subissent une compression des marges, favorisant la consolidation du marché.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et rapports d'événements indésirables | -0.8% | Amérique du Nord, Europe, communautés mondiales de patients en ligne | Court terme (≤ 2 ans) |

| Variabilité réglementaire et retards d'approbation | -0.6% | Chine, Inde, Amérique latine, autres marchés émergents | Moyen terme (2-4 ans) |

| Coût élevé des procédures dans les marchés sensibles aux prix | -0.5% | Afrique, Asie du Sud et du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Présence de produits contrefaits et de mauvaise qualité | -0.4% | Circuits non réglementés en Asie-Pacifique, en Europe de l'Est et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures dans les marchés sensibles aux prix

Une seule seringue d'acide hyaluronique coûte entre 500 et 1 200 USD dans les économies développées, bien au-dessus du salaire mensuel moyen en Inde et dans certaines parties de l'Amérique latine. Des plans de financement existent mais comportent des intérêts à deux chiffres, ce qui dissuade les clients plus jeunes. Les marques chinoises et coréennes nationales réduisent les coûts mais luttent contre la perception que bas prix rime avec faible sécurité. Les ralentissements économiques entraînent des baisses de volume immédiates car les assurances couvrent rarement les injectables cosmétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination de l'acide hyaluronique face à l'innovation biostimulante

L'acide hyaluronique a capté 62,57 % de la part de marché des fillers esthétiques en 2025 grâce à sa réversibilité et à ses larges indications. L'acide poly-L-lactique mène la croissance avec un TCAC de 10,53 %, soutenu par l'acquisition de Sculptra par Galderma en 2024 et la preuve clinique d'une stimulation du collagène sur 24 mois. L'hydroxylapatite de calcium suscite un regain d'intérêt dans les protocoles hyper-dilués pour la qualité cutanée, tandis que le polyméthylméthacrylate reste une niche en raison des risques liés à sa permanence.

Les mélanges régénératifs qui ajoutent des exosomes de cellules souches à l'acide hyaluronique promettent d'élargir la taille du marché des fillers esthétiques pour les offres biostimulantes premium. La classification biologique de la FDA alourdit les obstacles réglementaires, mais les premiers adoptants sud-coréens rapportent une meilleure fidélisation des patients. L'acide hyaluronique auto-réticulé supprime le BDDE mais nécessite un contrôle rigoureux des lots. La diversité des choix de matériaux élargit les boîtes à outils des praticiens et protège la croissance du marché contre le choc réglementaire de tout polymère unique.

Par application : le contourage dépasse la correction des rides

La correction des rides du visage représentait 44,72 % du chiffre d'affaires de 2025, mais le contourage et la restauration du volume progressent à un TCAC de 9,25 % à mesure que les millennials recherchent une structure préventive sur le marché des fillers esthétiques. L'augmentation des lèvres reste visible, bien que le remodelage subtil remplace les tendances dramatiques antérieures.

Les protocoles de lifting liquide qui déploient plusieurs seringues sur les joues, la mâchoire et les tempes augmentent les dépenses par visite, faisant progresser la taille du marché des fillers esthétiques par épisode patient. L'approbation par la FDA de formules pour le contour des yeux a ouvert une niche anatomique difficile mais lucrative. Le remodelage hors indication du nez et du menton élargit les cas d'utilisation mais exige des compétences anatomiques avancées pour éviter les événements vasculaires.

Par utilisateur final : les spas médicaux perturbent les cliniques traditionnelles

Les cliniques de dermatologie et de chirurgie esthétique détenaient 44,11 % des ventes de 2025, mais les spas médicaux et les cliniques de beauté progressent à un TCAC de 8,62 %, tirant parti de l'esthétique hôtelière et de la commodité du commerce de détail. Les lois variables sur la supervision médicale aux États-Unis permettent à certains établissements de fonctionner avec une supervision à distance, réduisant les frais généraux.

Les hôpitaux jouent un rôle marginal en dehors des indications reconstructives, de sorte que le marché des fillers esthétiques se déplace vers des environnements boutique axés sur l'expérience. La hausse des événements indésirables dans les spas peu réglementés a incité les sociétés professionnelles à exiger des accréditations standardisées pour les injecteurs. Néanmoins, l'appétit des consommateurs pour le confort et la flexibilité maintient le canal sur une forte progression.

Par genre : le segment masculin réduit l'écart

Les femmes représentaient 81,46 % des procédures en 2025, mais la demande masculine progresse à un TCAC de 8,24 %, réduisant l'écart. Les programmes de bien-être en entreprise, la normalisation par les influenceurs et le marketing axé sur la performance remodèlent les perceptions. Les hommes privilégient les corrections subtiles de la mâchoire et du creux lacrymal et préfèrent les gels de faible viscosité.

La résistance culturelle persiste dans les régions conservatrices, mais les professionnels urbains de moins de 40 ans traitent les fillers comme le fitness ou les costumes sur mesure. Les fabricants adaptent la viscosité et l'esthétique des emballages aux préférences masculines, renforçant la croissance et contribuant à des gains supplémentaires à la taille du marché des fillers esthétiques.

Analyse géographique

L'Amérique du Nord a généré 34,83 % du chiffre d'affaires mondial en 2025, soutenue par des dépenses par habitant robustes, de larges approbations de la FDA et 5,3 millions de séances d'acide hyaluronique enregistrées en 2024. Le Canada suit les mêmes voies que les États-Unis mais varie la portée des injecteurs selon les provinces. Le Mexique attire les touristes américains soucieux des coûts, bien que les risques de contrefaçon tempèrent les volumes. Les mesures de répression de la FDA contre le commerce électronique mettent en évidence les lacunes dans l'application des ventes transfrontalières.

L'Asie-Pacifique devrait croître à un TCAC de 9,04 %, portée par les approbations de marques nationales en Chine qui réduisent les prix des seringues de 30 %. La Corée du Sud oriente les touristes médicaux vers des cliniques de numérisation 3D assistées par l'IA, tandis que le vieillissement démographique du Japon soutient une demande premium d'induction de collagène malgré la prudence culturelle. L'Organisation centrale de contrôle des normes pharmaceutiques de l'Inde modernise les essais, mais les disparités de revenus limitent les taux de conversion. La surveillance stricte après commercialisation en Australie la positionne comme gardienne régionale de la qualité.

L'Europe affiche une croissance régulière mais plus lente à mesure que l'Agence européenne des médicaments intensifie les rapports après commercialisation. L'Allemagne, la France et le Royaume-Uni ancrent la demande, soutenus par un remboursement partiel pour les usages reconstructifs. Le régulateur britannique a saisi 4 700 flacons contrefaits en août 2025, illustrant la vigilance de la région. Au Moyen-Orient, l'Arabie Saoudite et les Émirats arabes unis exploitent les stratégies touristiques de Vision 2030 pour associer les fillers à des services de luxe. L'Amérique latine reste dominée par la culture des fillers culturellement normalisée au Brésil, tandis que l'Argentine et le Chili font face à des vents contraires macroéconomiques.

Paysage concurrentiel

Allergan Aesthetics d'AbbVie, Galderma et Merz Pharma contrôlent collectivement une part majeure du chiffre d'affaires, positionnant le marché des fillers esthétiques comme modérément concentré. L'introduction en bourse de Galderma à 2,2 milliards CHF en 2024 finance l'expansion géographique et les acquisitions de produits comme Sculptra. Le portefeuille Juvéderm d'Allergan couvre huit références, renforcé par des programmes de fidélité offrant des remises et des modules de formation certifiée. Merz se différencie avec les protocoles hyper-dilués Radiesse et une neurotoxine doublement purifiée.

Les acteurs asiatiques tels que Bloomage, Huons et Croma-Pharma s'appuient sur leur avantage en termes de coûts et leur distribution directe vers les cliniques, séduisant les spas sensibles aux prix. Le rachat d'Opul par Revance en 2024 signale une poussée vers des offres groupées de neuromodulateurs et de fillers. L'adoption technologique sépare désormais les leaders des retardataires : les outils de planification par IA et la traçabilité par blockchain gagnent la confiance des cliniques et réduisent le risque de contrefaçon, mais l'adoption varie selon la disponibilité des capitaux.

Leaders du secteur des fillers esthétiques

Galderma

AbbVie Inc.

Merz Pharma

Ipsen

Revance Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Galderma a annoncé l'acceptation par la FDA de la resoumission de sa demande de licence biologique pour la relabotulinumtoxineA pour le traitement des rides glabellaires et cantales.

- Février 2026 : Merz Aesthetics a marqué les 15 ans d'approbation de XEOMIN et a lancé un concours offrant une année de traitements via la plateforme de fidélité Xperience+.

- Janvier 2026 : Le partenaire d'Huons Biopharma, IMeik, a obtenu l'enregistrement auprès de l'Administration nationale des produits médicaux de Chine pour Hutox, élargissant les options de neurotoxines en Chine.

- Septembre 2025 : Allergan Aesthetics a lancé la campagne multicanale « The One & Only » pour renforcer le leadership de BOTOX Cosmetic dans sa catégorie.

Portée du rapport sur le marché mondial des fillers esthétiques

Les fillers dermiques, ou fillers esthétiques, sont des injectables de type gel à base d'acide hyaluronique, utilisés pour restaurer le volume, lisser les rides et améliorer les contours du visage, avec des effets durant de 6 à 18 mois.

Le rapport sur le marché des fillers esthétiques est segmenté par matériau, application, utilisateur final, genre et géographie. Par matériau, le marché est segmenté en acide hyaluronique, hydroxylapatite de calcium, acide poly-L-lactique, polyméthylméthacrylate, collagène et autres. Par application, le marché est segmenté en correction des rides du visage, augmentation des lèvres, contourage facial et restauration du volume, révision des cicatrices et marques d'acné, et autres. Par utilisateur final, le marché est segmenté en cliniques de dermatologie et de chirurgie esthétique, hôpitaux, et spas médicaux et cliniques de beauté. Par genre, le marché est segmenté en femme et homme. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Acide hyaluronique (AH) |

| Hydroxylapatite de calcium (CaHA) |

| Acide poly-L-lactique (PLLA) |

| Polyméthylméthacrylate (PMMA) |

| Collagène et autres |

| Correction des rides du visage |

| Augmentation des lèvres |

| Contourage facial et restauration du volume |

| Révision des cicatrices et marques d'acné |

| Autres |

| Cliniques de dermatologie et de chirurgie esthétique |

| Hôpitaux |

| Spas médicaux et cliniques de beauté |

| Femme |

| Homme |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Acide hyaluronique (AH) | |

| Hydroxylapatite de calcium (CaHA) | ||

| Acide poly-L-lactique (PLLA) | ||

| Polyméthylméthacrylate (PMMA) | ||

| Collagène et autres | ||

| Par application | Correction des rides du visage | |

| Augmentation des lèvres | ||

| Contourage facial et restauration du volume | ||

| Révision des cicatrices et marques d'acné | ||

| Autres | ||

| Par utilisateur final | Cliniques de dermatologie et de chirurgie esthétique | |

| Hôpitaux | ||

| Spas médicaux et cliniques de beauté | ||

| Par genre | Femme | |

| Homme | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale d'injectables dermiques croît-elle jusqu'en 2031 ?

Le volume mondial des procédures devrait augmenter à un TCAC de 6,83 %, portant la taille du marché des fillers esthétiques de 3,96 milliards USD en 2026 à 5,51 milliards USD d'ici 2031.

Quel matériau domine actuellement l'utilisation des fillers dans le monde ?

L'acide hyaluronique est en tête, détenant 62,57 % du chiffre d'affaires de 2025, car les cliniciens apprécient sa réversibilité et ses larges indications approuvées par la FDA.

Quelle géographie connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,04 % jusqu'en 2031, portée par les approbations nationales en Chine et l'écosystème de tourisme médical de la Corée du Sud.

Pourquoi les fillers régénératifs attirent-ils l'attention ?

Les premiers essais montrent que les fillers enrichis en exosomes de cellules souches peuvent prolonger l'épaisseur dermique pendant 18 à 24 mois, réduisant potentiellement de moitié la fréquence des injections de rappel.

Les patients masculins constituent-ils un vecteur de croissance significatif ?

Oui. Les procédures masculines progressent à un TCAC de 8,24 % à mesure que les appels vidéo professionnels et le marketing axé sur la performance normalisent le contourage subtil.

Quel est le plus grand défi réglementaire actuel ?

Les injectables contrefaits et du marché gris suscitent des mesures de répression mondiales qui alourdissent les coûts de conformité et menacent la sécurité des patients.

Dernière mise à jour de la page le: