Taille et Part du Marché des Dispositifs Esthétiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

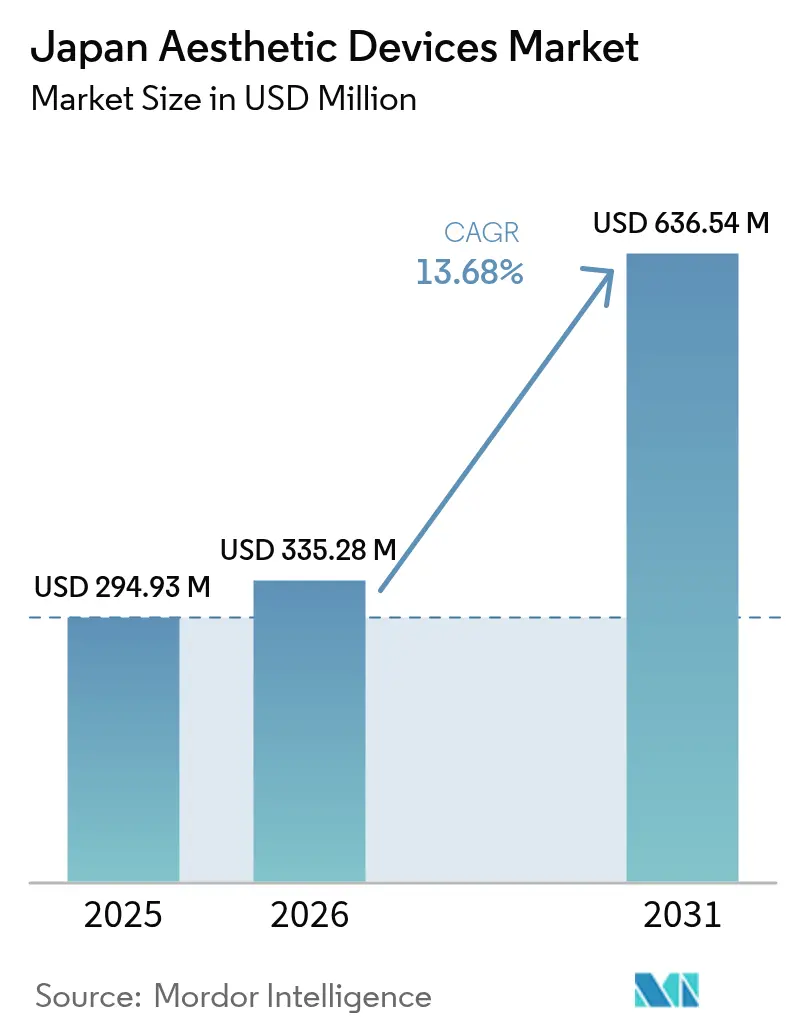

| Taille du marché de l'année de base (2025) | 294.93 Millions de dollars américains |

| Taille du Marché (2026) | 335.28 Millions de dollars américains |

| Taille du Marché (2031) | 636.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Esthétiques au Japon par Mordor Intelligence

La taille du marché des dispositifs esthétiques au Japon devrait croître de 294,93 millions USD en 2025 à 335,28 millions USD en 2026 et devrait atteindre 636,54 millions USD d'ici 2031 à un CAGR de 13,68 % sur la période 2026-2031.

La hausse des dépenses discrétionnaires des consommateurs âgés, l'accélération des approbations réglementaires pour les équipements dotés d'intelligence artificielle (IA) et un glissement marqué vers les plateformes énergétiques mini-invasives soutiennent cette trajectoire. Le marché des dispositifs esthétiques au Japon bénéficie également de la fidélité des consommateurs nationaux : 65 % des consommateurs qui se rendaient autrefois à l'étranger choisissent désormais des prestataires locaux pour des raisons de sécurité et de commodité. Les réglementations strictes sur les PFAS entrant en vigueur en 2025 augmentent les coûts de conformité des matériaux, mais les entreprises qui s'y alignent tôt acquièrent un avantage concurrentiel. La convergence technologique continue, notamment les systèmes de radiofréquence (RF) associés à des modules LED et de stimulation musculaire électrique (EMS), élargit la polyvalence des traitements et le chiffre d'affaires par dispositif pour les cliniques.

Points Clés du Rapport

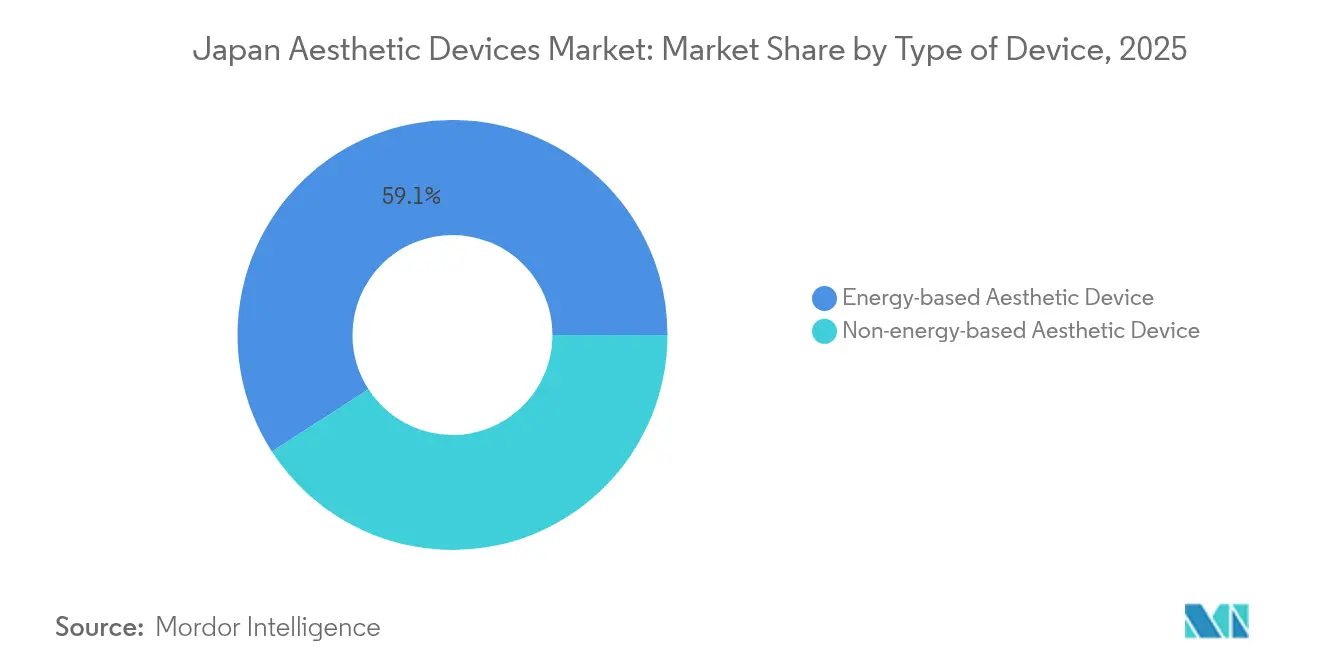

- Par type de dispositif, les plateformes énergétiques ont dominé avec 59,12 % de la part du marché des dispositifs esthétiques au Japon en 2025, tandis que les systèmes à base de RF ont affiché le CAGR le plus rapide de 17,85 % jusqu'en 2031.

- Par application, le resurfaçage et le raffermissement de la peau ont représenté 31,74 % de la taille du marché des dispositifs esthétiques au Japon en 2025 ; les procédures de contourage corporel devraient s'accélérer à un CAGR de 16,27 % entre 2026 et 2031.

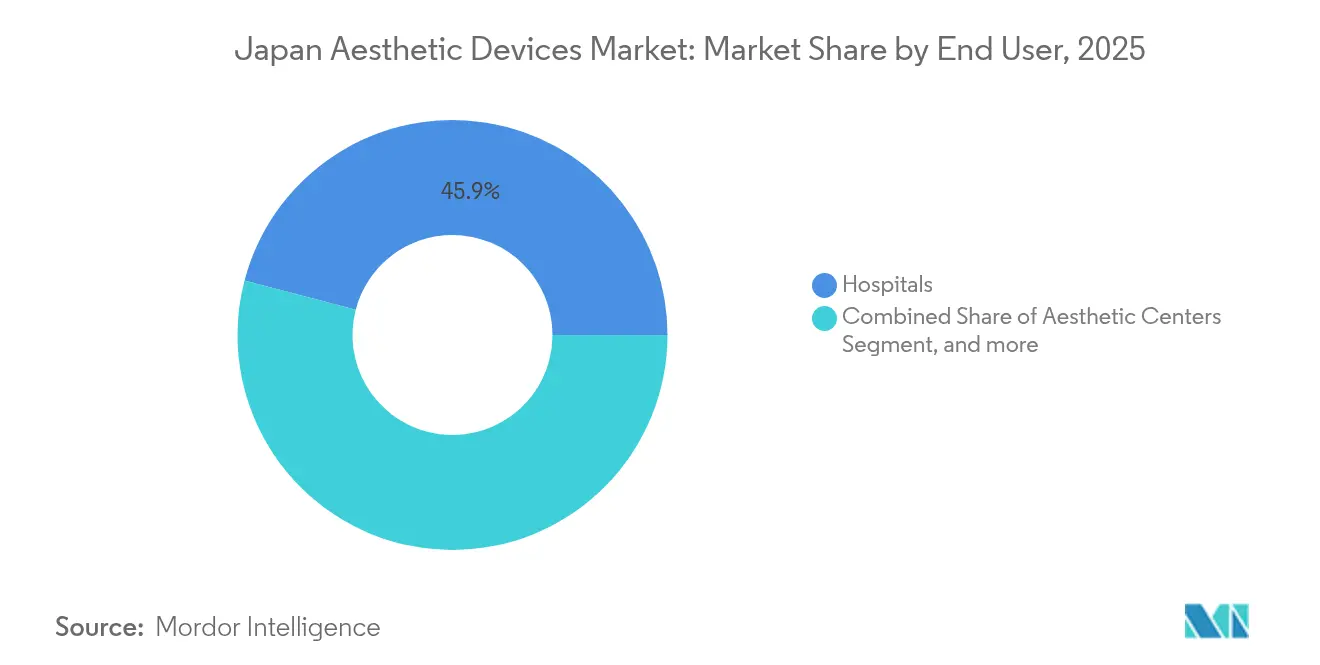

- Par utilisateur final, les hôpitaux ont représenté 45,92 % de la part des revenus en 2025, tandis que les centres esthétiques devraient se développer à un CAGR de 18,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Esthétiques au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population Stimulant la Demande Anti-Âge | +3.2% | National, avec concentration dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Long terme (≥ 4 ans) |

| Adoption Croissante des Dispositifs Mini-Invasifs et Non Invasifs | +2.8% | National, avec une pénétration plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Avancées Technologiques dans les Plateformes Énergétiques | +2.1% | Influence mondiale avec des adaptations spécifiques au Japon | Moyen terme (2-4 ans) |

| Plateformes Télé-Esthétiques et Écosystème de Dispositifs à Usage Domestique | +1.9% | National, avec un accent sur les zones rurales | Court terme (≤ 2 ans) |

| Procédure Accélérée de la PMDA pour les Dispositifs Esthétiques Assistés par IA | +1.4% | Cadre réglementaire national | Moyen terme (2-4 ans) |

| Visa de Séjour Médical Stimulant le Tourisme Esthétique Entrant | +1.1% | Grandes villes dotées d'aéroports internationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Stimulant la Demande Anti-Âge

La structure démographique super-vieillissante du Japon intensifie la demande de traitements de rajeunissement, et les dépenses anti-âge devraient dépasser 3 milliards USD annuellement d'ici 2028.[1]"Le Japon Devient une Société Super-Âgée," Nature, nature.com Le ratio actifs/seniors tombe à 2,4:1 d'ici 2025, concentrant le pouvoir d'achat chez les personnes âgées qui acceptent volontiers de payer pour des procédures haut de gamme. Les entreprises canalisent leurs budgets de R&D vers des équipements à base de sénolytiques ciblant la sénescence cellulaire, positionnant le marché des dispositifs esthétiques au Japon comme terrain d'essai pour les dispositifs axés sur la longévité. La participation masculine augmente : les hommes dans la quarantaine représentent 31 % des patients esthétiques cherchant une épilation au laser et un entretien de la peau. À mesure que la recherche pivote de l'apparence vers l'extension de la durée de vie en bonne santé, les fabricants de dispositifs s'associent à des entreprises pharmaceutiques pour co-développer des plateformes alliant bénéfices cosmétiques et préventifs.

Adoption Croissante des Dispositifs Mini-Invasifs et Non Invasifs

Plus de 80 % des patients potentiels privilégient désormais la sécurité et le temps de récupération au coût lors du choix des procédures, et les appareils à usage domestique sont déjà présents dans 16 % des foyers. Les meilleures marques nationales combinent RF, EMS et LED dans des outils de la taille d'une paume qui reproduisent l'efficacité des équipements cliniques. Les preuves cliniques soutiennent ce changement : la RF monopolaire améliore l'élasticité dermique sans effets indésirables dans des essais contrôlés.[2]S. Lee et al., "La RF Monopolaire Améliore l'Élasticité Cutanée," MDPI, mdpi.com Les directives actualisées du système de management de la qualité de la PMDA, harmonisées avec la norme ISO 13485:2016, réduisent les obstacles bureaucratiques pour les mises à niveau progressives des dispositifs, permettant aux fabricants de rafraîchir les modèles populaires chaque année sans réinventer le processus d'approbation.

Avancées Technologiques dans les Plateformes Énergétiques

Les applicateurs RF de nouvelle génération déploient des algorithmes d'IA pour moduler la puissance thermique en quelques millisecondes, améliorant la prévisibilité sur divers phototypes cutanés. La plateforme OptiLIFT de Lumenis a réalisé une réduction de 75 % du relâchement palpébral lors d'essais évalués par des pairs. Des ingénieurs universitaires prototypent désormais des antennes à guide d'ondes en métamatériaux qui élèvent la température des tissus à 35,4 °C à 80 W, élargissant les options de sculpture corporelle non invasive.[3]L. Wang et al., "Antenne RF en Métamatériaux pour le Raffermissement Cutané," Frontiers in Bioengineering and Biotechnology, frontiersin.org InMode Japan a obtenu la certification de classe II pour son système à lumière xénon Optimus Lumecca, signalant la confiance du régulateur dans les châssis multimodaux. Ces avancées maintiennent la prime que les équipements énergétiques commandent sur le marché des dispositifs esthétiques au Japon.

Plateformes Télé-Esthétiques et Écosystème de Dispositifs à Usage Domestique

Les pénuries de médecins en dehors des grandes métropoles incitent les prestataires à intégrer des modules de vidéoconsultation et des logiciels de verrouillage à distance des paramètres directement dans le micrologiciel des dispositifs. V-Cube vise 500 cabines de téléconsultation à l'échelle nationale d'ici 2026, créant un point d'ancrage physique pour les visites de suivi dans les centres commerciaux et les gares ferroviaires. Les portails de commerce électronique à abonnement livrent des consommables spécifiques aux traitements selon des cycles de réapprovisionnement automatique, améliorant l'observance et les résultats post-procédure. Les recommandations de célébrités propulsent les masques LED au prix de 55 000 JPY (371 USD) dans la vente au détail grand public. Ces passerelles numériques élargissent la « boucle de soin » de type Tamagotchi qui lie l'utilisateur, le clinicien et le dispositif, aidant le marché des dispositifs esthétiques au Japon à atteindre les populations rurales et celles manquant de temps.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Règles de Sécurité Strictes et Remboursement Limité | -2.1% | Cadre réglementaire national | Long terme (≥ 4 ans) |

| Capex/Opex Élevés pour les Petites Cliniques | -1.8% | Régional, affectant les marchés ruraux et périurbains | Moyen terme (2-4 ans) |

| Pénuries de Dermatologues en Dehors des Zones Métropolitaines | -1.4% | Régions rurales et périurbaines, à l'exclusion du corridor Tokyo-Osaka | Moyen terme (2-4 ans) |

| Examen de la Durabilité des Consommables à Usage Unique | -1.1% | National, avec une application plus stricte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Règles de Sécurité Strictes et Remboursement Limité

Le suivi obligatoire des PFAS à partir de janvier 2025 oblige les fabricants à auditer leurs chaînes d'approvisionnement et à réingéniérer les revêtements, augmentant le coût des nomenclatures. Les barèmes de remboursement excluent l'esthétique élective, de sorte que les patients s'autofinancent, ce qui freine l'adoption parmi les groupes sensibles aux prix. Les examens de la PMDA, bien que plus rapides qu'il y a dix ans, restent en retard par rapport aux États-Unis, prolongeant les délais de mise sur le marché pour les lancements mondiaux. Tous les cinq ans, les entreprises doivent renouveler l'approbation de leur système qualité, ajoutant une charge administrative.

Capex/Opex Élevés pour les Petites Cliniques

Les lasers haut de gamme sont proposés entre 10 et 50 millions JPY (67 000 à 333 000 USD), sans compter les consommables ni les contrats de maintenance annuels. Les coûts de personnel augmentent à mesure que les infirmières esthétiques changent d'employeur pour rejoindre des chaînes métropolitaines offrant de meilleures rémunérations, laissant les établissements ruraux sous-dotés en personnel et non rentables. Un nombre record de 126 cliniques dentaires ont déclaré faillite en 2024, illustrant la fragilité structurelle des petits cabinets basés sur les procédures. Sans soutien au financement, les opérateurs indépendants reportent les mises à niveau, creusant l'écart technologique qui limite en fin de compte la pénétration géographique du marché des dispositifs esthétiques au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : La Dominance des Dispositifs Énergétiques Stimule l'Innovation

Les équipements énergétiques détiennent 59,12 % de la part du marché des dispositifs esthétiques au Japon en 2025, et les unités centrées sur la RF affichent un CAGR de 17,85 % jusqu'en 2031. Le Quick Facial Trainer de Shiseido illustre l'intégration de nouvelle génération, superposant l'EMS aux ondes d'interférence pour stimuler la musculature profonde tout en minimisant l'irritation épidermique. Les réseaux laser commandent toujours des prix premium ; la Clinique Shirono a installé la plateforme Stella M22 avec six filtres interchangeables pour des séances de traitement de la pigmentation adaptées par les dermatologues. Les hybrides ultrasons-RF ont réduit le tour de taille moyen de 3,83 cm dans des essais randomisés.

Les dispositifs non énergétiques, les charges à base de seringues et les neurotoxines conservent la fidélité des médecins pour la relaxation des rides, mais manquent du potentiel de vente croisée des systèmes de consoles intelligentes. Les mises à jour flexibles du système de management de la qualité de la PMDA accélèrent le déploiement des fonctionnalités pilotées par micrologiciel, offrant aux fabricants de dispositifs énergétiques un volant d'innovation. À mesure que l'analyse par IA gagne du terrain, les tableaux de bord des consoles transmettront les données de résultats vers des portails en nuage, permettant aux fournisseurs de proposer des abonnements algorithmiques en vente additionnelle, renforçant la capture de revenus à long terme sur le marché des dispositifs esthétiques japonais.

Par Application : Le Contourage Corporel Émerge comme Leader de Croissance

Le resurfaçage et le raffermissement de la peau ont contribué à hauteur de 31,74 % à la taille du marché des dispositifs esthétiques au Japon en 2025, mais les procédures de contourage corporel tirant parti de la RF et des ultrasons non invasifs progressent à un CAGR de 16,27 % jusqu'en 2031. Des études contrôlées confirment que les traitements à énergie combinée font fondre les couches adipeuses tout en préservant les structures dermiques, répondant à la demande des patients pour un affinement subtil de la silhouette sans temps de récupération. Le rajeunissement facial reste stable ; les cliniques proposent désormais une délivrance de plasma indolore et sans aiguille qui pénètre à 6,5 mm, approfondissant le remodelage du collagène.

La curiosité des consommateurs s'étend au bien-être intime, où des plateformes laser vaginales comme Timewalker II Intima traitent des résultats fonctionnels et esthétiques. Les appareils d'épilation migrent de la clinique au salon, portés par la pénétration de 16 % des dispositifs IPL domestiques dans les foyers, et alimentant un entonnoir « essai avant clinique » qui stimule en fin de compte les réservations professionnelles. Dans l'ensemble, les stations de travail multi-applications permettant de basculer entre les sondes faciales, corporelles et spécialisées dominent les décisions d'achat sur le marché des dispositifs esthétiques au Japon.

Par Utilisateur Final : Les Centres Esthétiques Accélèrent la Transformation du Marché

Les hôpitaux ont détenu 45,92 % des revenus en 2025, tirant parti de leur crédibilité en matière de soutien chirurgical. Pourtant, les centres esthétiques spécialisés, progressant à un CAGR de 18,92 %, surpassent les établissements médicaux plus larges en offrant une expérience de type conciergerie et un renouvellement rapide des dispositifs. Des chaînes telles que SBC Medical Group ont étendu leur présence à Hiratsuka et Kobe, adaptant les protocoles hybrides coréens aux phénotypes cutanés japonais.

Les usages à domicile enregistrent un engouement considérable grâce aux masques LED et aux rouleaux à microcourant qui reproduisent les résultats cliniques. Les modèles d'abonnement pour les consommables consolident les revenus récurrents, permettant aux fabricants de collecter des données sur les habitudes d'utilisation qui éclairent la conception de la prochaine génération. Les alliances de formation de la main-d'œuvre, comme l'école d'été de la Société Japonaise de Médecine Esthétique, orientent les nouveaux diplômés vers des centres de boutique, renforçant un écosystème de dotation en personnel qui propulse le marché des dispositifs esthétiques au Japon vers des modalités de soins décentralisés.

Analyse Géographique

Tokyo, Osaka et Nagoya ancrent les dépenses, portées par des réseaux de cliniques denses et une clientèle aisée et avertie en matière de beauté. Ginza à elle seule abrite des dizaines de suites laser phares qui accueillent les visiteurs chinois entrants cherchant des liftings aux cellules souches. Les villes secondaires gagnent du terrain grâce à l'expansion des chaînes ; la succursale de SBC à Hiratsuka, la première dans la préfecture de Kanagawa, capte les banlieusards qui se rendaient autrefois à Shonan ou Yokohama. Des cabines de téléconsultation se déploient dans les hubs ferroviaires, permettant aux résidents ruraux de recevoir un pré-dépistage, puis de se déplacer pour des traitements d'une journée, lissant les courbes de demande régionales.

La réalité démographique — les populations plus âgées dans les préfectures rurales — renforce l'utilité des solutions à domicile là où les cliniques ferment en raison des départs à la retraite des médecins. Les cabines de téléclinique de V-Cube comblent les lacunes en permettant des suivis virtuels liés à des consommables commandés par correspondance. Les gouvernements locaux favorisent la croissance via des incitations fiscales pour les créations de cliniques ; Osaka tire parti de l'Expo 2025 comme vitrine pour les kiosques de soins de la peau par IA développés par Momotani Juntenkan et des chercheurs universitaires.

La supervision uniforme de la PMDA signifie que l'étiquetage des produits et le signalement des événements indésirables restent cohérents à l'échelle nationale, bien que les programmes pilotes de remboursement préfectoral pour les dispositifs de soulagement de la douleur postopératoire créent des vitesses d'adoption disparates. En définitive, les modèles de prestataires en étoile, associés à une logistique de commerce électronique robuste, garantissent que le marché des dispositifs esthétiques au Japon atteint à la fois les populations cosmopolites et éloignées à travers son archipel.

Paysage réglementaire

Le Japon réglemente les dispositifs esthétiques dans le cadre de la loi sur la garantie de la qualité, de l'efficacité et de la sécurité des produits, y compris les produits pharmaceutiques et les dispositifs médicaux (PMD Act). Le ministère de la Santé, du Travail et des Affaires sociales (MHLW) fait office d'autorité administrative, tandis que l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA) mène l'examen scientifique et la surveillance de la sécurité post-commercialisation. Les dispositifs sont classés en quatre niveaux de risque (classe I à IV) ; de nombreuses plateformes esthétiques à énergie relèvent des filières de classe II, où l'évaluation de conformité par des organismes de certification enregistrés est courante, tandis que les configurations à risque plus élevé nécessitent l'approbation du MHLW. Un titulaire d'autorisation de mise sur le marché (MAH) basé au Japon est responsable des dossiers et de la vigilance.

Les récentes actions politiques ajoutent de nouveaux flux de conformité en parallèle des approbations. En avril 2025, le MHLW a publié une notification exigeant que les MAH mettent en œuvre des évaluations des risques de cybersécurité pour les dispositifs médicaux existants commercialisés avant le 31 mars 2024, incluant une nomenclature logicielle (Software Bill of Materials, SBOM) et des déclarations de fin de vie, ce qui peut affecter les consoles connectées et les mises à niveau logicielles dans les systèmes esthétiques. En mai 2025, des amendements à la PMD Act ont été adoptés pour renforcer la responsabilité en matière de sécurité des produits, avec une mise en œuvre progressive jusqu'en mai 2027. En mars 2026, la notification n° 0331-20 du MHLW a fixé des procédures pour les examens prioritaires en cas de pénuries d'approvisionnement, incluant une reconnaissance réglementaire des autorisations de la FDA américaine pour les dispositifs ayant des prédicats japonais, ce qui peut modifier les délais pour les fabricants étrangers et les partenaires de distribution au Japon en période de tension sur l'approvisionnement.

Paysage Concurrentiel

La consolidation s'accélère : Hahn & Company a fusionné Cynosure et Lutronic en avril 2024, formant Cynosure Lutronic Inc. et commandant instantanément un large portefeuille laser. Les acteurs établis répondent en associant les ventes de matériel à des analyses en nuage qui optimisent les préréglages de largeur d'impulsion par clinique. InMode, fort de la certification de thérapie thermique d'Optimus Lumecca, tire parti de la vente croisée vers les pratiques de traitement des lésions vasculaires. Des conglomérats nationaux tels que Shiseido incubent des gammes de dispositifs qui complètent les soins topiques, favorisant des écosystèmes en boucle fermée qui multiplient la valeur vie client.

Les start-ups se font concurrence via des équipements LED et à microcourant en vente directe aux consommateurs, certaines dépassant 350 000 unités vendues en moins de deux ans. Ces nouveaux entrants s'associent souvent à des icônes de la culture populaire, contournant les circuits cliniques pour ancrer leur capital de marque. Cependant, les voies de classe II de la PMDA imposent des audits des sites de fabrication, filtrant les nouveaux entrants sous-capitalisés. Les alliances stratégiques de R&D se multiplient : les fabricants de composants optiques s'associent à des entreprises de logiciels d'IA pour co-développer des tableaux de bord de maintenance prédictive, réduisant les temps d'arrêt des dispositifs pour les centres à fort volume.

Leaders du Secteur des Dispositifs Esthétiques au Japon

Bausch Health Companies Inc. (Solta Medical, Inc.)

Cutera Inc.

Venus Concept

Lumenis Ltd.

AbbVie (Allergan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités dans le secteur des dispositifs esthétiques au Japon sont liées à des cycles d'itération plus rapides pour les systèmes logiciels et à l'élargissement de la combinaison des parcours de soins en clinique et à domicile. Les filières de la PMDA pour les logiciels en tant que dispositif médical (SaMD), ainsi que le contexte du rapport sur la procédure accélérée de la PMDA pour les dispositifs esthétiques assistés par IA, créent un espace pour les fournisseurs qui associent des consoles à énergie à des mises à jour d'algorithmes, des contrôles de paramètres à distance et des éléments de transparence post-commercialisation tels que les SBOM et les déclarations de fin de vie, renforcés par les directives de cybersécurité du MHLW pour les dispositifs existants publiées en avril 2025. Cela favorise les fournisseurs capables de maintenir des actualisations annuelles des combinaisons RF, LED et EMS sans redémarrer des programmes matériels complets, et cela soutient les modèles d'abonnement pour l'analytique cloud et les consommables, en phase avec l'évolution du marché vers des procédures peu invasives et non invasives.

Une deuxième opportunité réside dans la localisation de la chaîne d'approvisionnement domestique et la modernisation des capacités, visant une demande concentrée dans les corridors métropolitains tout en améliorant la portée vers les villes secondaires. En août 2024, Kaneka a achevé la construction de son site de fabrication de Tomatoh à Hokkaido, une usine intelligente utilisant la robotique et la production automatisée pour les dispositifs médicaux, signalant une dynamique d'investissement qui soutient l'approvisionnement basé au Japon, le contrôle qualité et les délais pour les fabricants de dispositifs et les fabricants sous contrat. Combiné au contexte du rapport sur les plateformes de télé-esthétique et les cabines physiques de téléconsultation étendant l'accès en dehors des grandes métropoles, les fournisseurs offrant une formation évolutive, une couverture de service et un support conforme du cycle de vie des dispositifs connectés disposent d'une voie plus claire pour étendre la base installée au-delà des cliniques urbaines phares.

Développements récents du secteur

- Mars 2026 : le MHLW a publié la notification n° 0331-20, fixant des procédures d'examens prioritaires pour certains dispositifs médicaux en cas de pénuries d'approvisionnement et permettant de s'appuyer sur les autorisations de la FDA américaine lorsque des prédicats japonais existent. Cela peut réduire le délai de mise sur le marché des systèmes et composants importés en cas de contraintes d'approvisionnement, ce qui est pertinent pour les plateformes esthétiques à énergie approvisionnées mondialement et dépendantes de pièces de remplacement et de mises à niveau livrées à temps.

- Juillet 2025 : InMode Japan a obtenu la certification de classe II pour le système de thérapie par lumière xénon Optimus Lumecca. Cette autorisation soutient une commercialisation plus large des plateformes lumineuses multimodales et renforce le positionnement du fournisseur auprès des cliniques qui privilégient des allégations certifiées concernant la circulation et l'atténuation de la douleur.

- Juillet 2024 : Cutera et sa filiale japonaise, Cutera KK, ont conclu un partenariat exclusif avec L'Oréal Japan pour promouvoir, commercialiser, vendre et distribuer une sélection de produits SkinCeuticals auprès de cliniques médicales et dirigées par des médecins au Japon. L'accord, annoncé avec une durée initiale de trois ans et des options de renouvellement, renforce la couverture des canaux cliniques en associant la distribution de soins de la peau haut de gamme à un réseau d'esthétique médicale établi.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché japonais des dispositifs esthétiques couvre les revenus générés par les dispositifs utilisés pour les procédures esthétiques et médico-esthétiques au Japon, dans les cadres cliniques et à domicile, comptabilisés au point de vente du dispositif.

Exclusions de périmètre : nous excluons les produits topiques, les consommables de soin de la peau et les revenus de services de procédure facturés par les cliniques.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositif Esthétique à Base d'Énergie

- Dispositif Esthétique à Base de Laser

- Dispositif Esthétique à Base de Radiofréquence

- Dispositif Esthétique à Base de Lumière

- Dispositif Esthétique à Ultrasons

- Autres Dispositifs Esthétiques à Base d'Énergie

- Dispositif Esthétique Non Énergétique

- Toxine Botulique

- Charges Dermiques et Fils

- Microdermabrasion

- Implants

- Autres Dispositifs Esthétiques Non Énergétiques

- Dispositif Esthétique à Base d'Énergie

- Par Application

- Resurfaçage et Raffermissement de la Peau

- Contourage Corporel et Réduction de la Cellulite

- Procédures Esthétiques Faciales

- Épilation

- Augmentation Mammaire

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres Esthétiques

- Usage à Domicile

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour les procédures esthétiques au Japon, puis par la cartographie de la manière dont les dispositifs entrent généralement sur le marché et sont utilisés. Nous nous sommes appuyés sur des références publiques, sans paywall, telles que les statistiques de santé du gouvernement japonais, les tableaux de commerce douanier, les avis réglementaires et de sécurité relatifs aux dispositifs médicaux, les revues à comité de lecture en dermatologie et chirurgie plastique, et les publications d'associations sur les procédures esthétiques.

Ensuite, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs, les communiqués de presse et une couverture médiatique fiable pour comprendre les lancements de produits, l'orientation des prix et les évolutions des canaux. Un abonnement payant pour les données financières des entreprises et l'intelligence économique nous a aidés à standardiser les revenus déclarés et à signaler les changements de propriété, tandis qu'une base de données de brevets a été utilisée pour vérifier l'orientation technologique des systèmes à énergie. Il s'agit de sources illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer quelles catégories de dispositifs sont activement achetées au Japon, comment les prix évoluent, et comment l'utilisation diffère entre les hôpitaux, les centres esthétiques et les environnements à domicile. Nous avons échangé avec un mélange de distributeurs, d'exploitants de cliniques, de personnel des achats et de spécialistes techniques afin de corriger les hypothèses issues du travail documentaire, puis de les revérifier dans les principales régions du pays.

Les retours des entretiens ont également permis de distinguer la demande de remplacement des nouvelles installations, et ont été utilisés pour vérifier de manière croisée le calendrier des évolutions réglementaires ou de remboursement susceptibles de modifier la demande annuelle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 20 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une approche descendante où les volumes de procédures, la pénétration des dispositifs par procédure et les cycles de remplacement sont utilisés pour reconstituer la demande annuelle de dispositifs au Japon, qui est ensuite convertie en valeur à l'aide de fourchettes de prix de vente moyens. Pour garder des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives telles que des consolidations d'échantillons de revenus de fournisseurs, des vérifications de canaux de distribution, et des prix de vente moyens multipliés par des estimations d'expéditions unitaires pour quelques groupes de dispositifs très visibles.

Les principales données ayant influencé le modèle (à titre illustratif) incluaient la répartition entre dispositifs à énergie et sans énergie, l'adoption clinique des procédures peu invasives, le calendrier de remplacement des équipements, la part des dispositifs à usage domestique dans les dépenses de soins personnels, et les signaux de flux de dispositifs importés issus des statistiques commerciales. Lorsque la visibilité ascendante était faible, les écarts ont été traités en appliquant des bandes d'adoption prudentes, examinées avec les personnes interrogées et testées par rapport à la croissance des procédures.

Pour les prévisions, nous nous sommes appuyés sur l'analyse de scénarios, car la demande est sensible au sentiment relatif aux procédures, à la pression sur les prix et aux cycles de renouvellement technologique. Les hypothèses de croissance ont été ajustées avec l'avis d'experts sur la rapidité avec laquelle les cliniques développent leur capacité et avec laquelle les nouvelles plateformes de dispositifs se diffusent dans la pratique courante.

Validation des données et cycle de mise à jour

Avant la finalisation des chiffres, les estimations sont triangulées selon plusieurs angles, notamment les tendances des procédures, les signaux commerciaux et d'expédition, et les divulgations financières susceptibles d'indiquer des évolutions de prix ou de mix. Les valeurs aberrantes sont examinées, et lorsqu'une variance ne peut être expliquée par un événement de marché connu, les hypothèses sous-jacentes sont révisées et, si nécessaire, des entretiens de suivi sont déclenchés.

Un examen interne en plusieurs étapes est réalisé avant validation finale afin que les choix de modélisation restent cohérents entre les années et les catégories. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de change marqués, des changements réglementaires majeurs ou des rappels de produits notables. Juste avant la livraison, une dernière relecture par un analyste est effectuée afin que le client reçoive la vision la plus actuelle disponible.

Taille du marché japonais des dispositifs esthétiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de voir des tailles de marché différentes pour les dispositifs esthétiques au Japon, car chaque éditeur définit les limites du marché à sa manière, puis applique des hypothèses de prix et de calendrier différentes. L'année choisie comme point de départ, ainsi que le fait que l'estimation suive les dispositifs vendus aux cliniques ou un univers plus large de beauté et de bien-être, modifie également le chiffre final.

En suivant la demande de dispositifs liée aux procédures et en actualisant les taux de conversion et les fourchettes de prix de vente moyens grâce à des vérifications issues des entretiens de Mordor Intelligence, le total du marché reste lié aux ventes de dispositifs au Japon plutôt qu'aux revenus de services ou aux catégories de consommation adjacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 294,93 millions USD (2025) | |

| Cabinet de conseil mondial A | 1,03 milliard USD (2025) | Utilise souvent un périmètre plus large qui peut regrouper des catégories de procédures telles que l'augmentation mammaire et l'esthétique faciale en un seul total, et peut appliquer des prix de vente moyens combinés plus élevés à travers les dispositifs à énergie et sans énergie, sans isoler le mix d'expéditions propre au Japon. |

| Cabinet de conseil régional B | 2,40 milliards USD (2024) | Utilise une année de référence différente et un dimensionnement de type scénario qui peut inclure une couverture plus large des utilisateurs finaux et une demande de bien-être adjacente, ce qui gonfle le bassin de dispositifs par rapport à un modèle centré uniquement sur les dispositifs, ancré sur les procédures et les cycles de remplacement. |

L'écart provient principalement du périmètre et du traitement des prix, et non de différences arithmétiques. Lorsque la limite des dispositifs est maintenue étroite, et que des hypothèses comme le calendrier de remplacement et l'évolution des prix de vente moyens sont vérifiées par rapport au comportement d'achat réel, le résultat est plus facile à expliquer et à reproduire d'année en année.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs esthétiques au Japon en 2026 ?

La taille du marché des dispositifs esthétiques au Japon est de 335,28 millions USD en 2026 et devrait croître à un CAGR de 13,68 % jusqu'en 2031.

Quelle catégorie de dispositifs détient la plus grande part ?

Les plateformes énergétiques dominent avec 59,12 % de la part du marché des dispositifs esthétiques au Japon en 2025, portées par les systèmes centrés sur la RF.

Quel est le segment d'application à la croissance la plus rapide ?

Les procédures de contourage corporel, portées par la technologie combinée ultrasons-RF, progressent à un CAGR de 16,27 % de 2026 à 2031.

Où la demande est-elle la plus forte géographiquement ?

Les zones métropolitaines de Tokyo, Osaka et Nagoya mènent les dépenses, bien que la croissance périurbaine et rurale progresse via les plateformes télé-esthétiques.

Comment les nouvelles réglementations sur les PFAS affectent-elles les fabricants ?

À partir de janvier 2025, les fabricants de dispositifs doivent auditer et limiter l'utilisation des PFAS, augmentant les coûts des matériaux mais encourageant des formulations plus sûres.

Quelle fusion récente a reconfiguré le paysage concurrentiel ?

La fusion de Cynosure et Lutronic par Hahn & Company en 2024 a créé Cynosure Lutronic Inc., renforçant son portefeuille de technologies laser.

Dernière mise à jour de la page le: