Taille et part du marché des artistes indépendants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 170.91 Milliards de dollars |

| Taille du Marché (2031) | 233.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

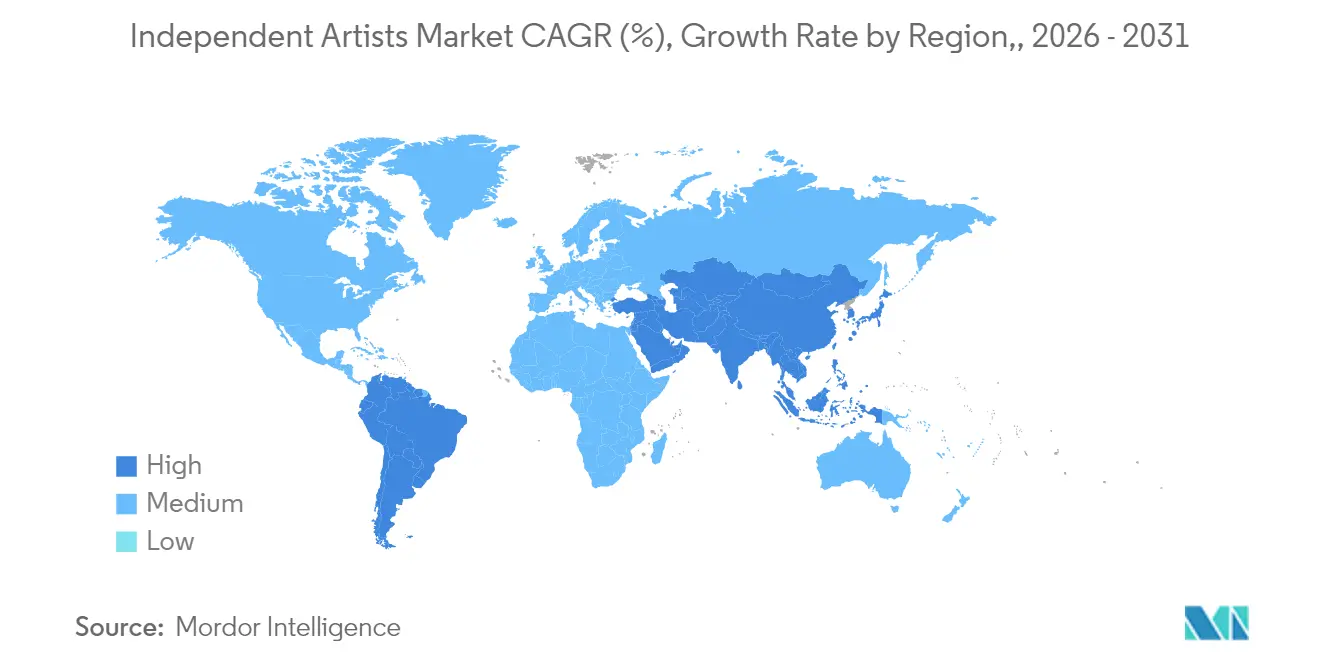

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des artistes indépendants par Mordor Intelligence

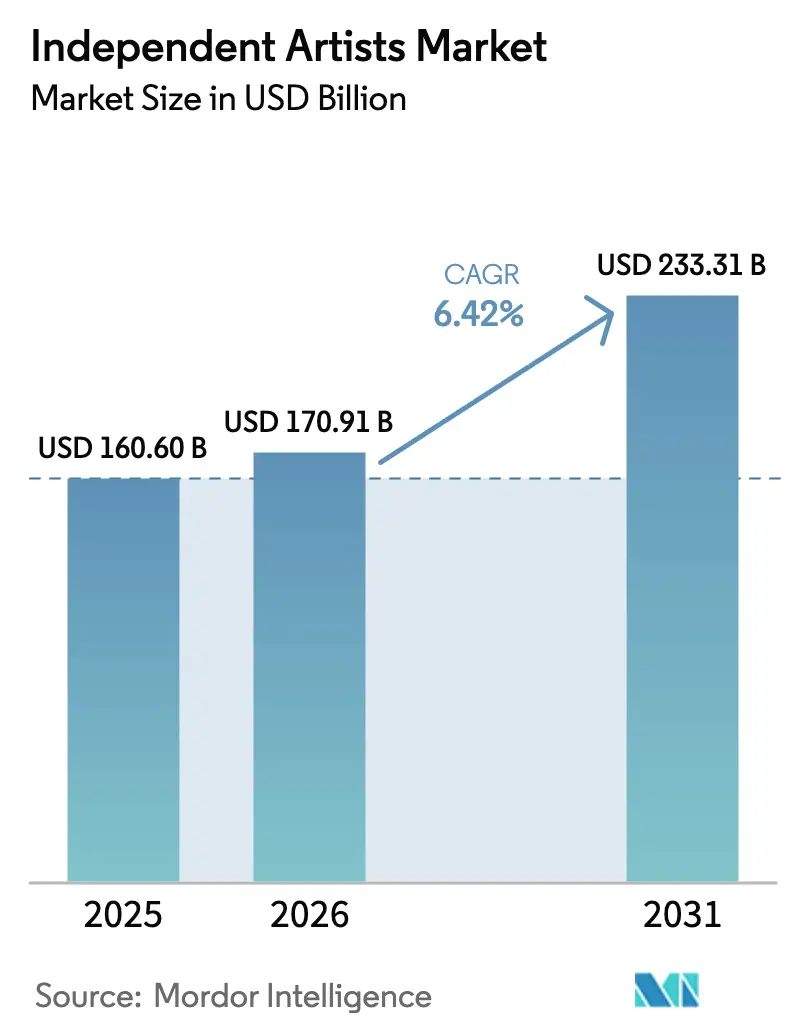

La taille du marché des artistes indépendants devrait croître de 160,60 milliards USD en 2025 à 170,91 milliards USD en 2026 et atteindre 233,31 milliards USD d'ici 2031, à un TCAC de 6,42 % sur la période 2026-2031.

La croissance régulière du marché des artistes indépendants reflète une mutation structurelle de l'économie musicale, les plateformes centrées sur les créateurs permettant aux musiciens de conserver des parts de revenus plus importantes, réduisant ainsi le rôle traditionnel des maisons de disques. Le streaming demeure la principale source de revenus, mais son élan s'essouffle tandis que la marchandise, les formats physiques et les produits en vente directe aux fans affichent les progressions les plus rapides. La consolidation des plateformes autour d'une poignée de distributeurs soulève des obstacles à la visibilité, mais de nouvelles règles de redevances, des outils de production assistés par intelligence artificielle et des communautés de fans par abonnement élargissent les possibilités de revenus pour les artistes prêts à diversifier leurs sources de revenus. Sur le plan régional, la position dominante de l'Amérique du Nord la maintient en tête, bien que l'Europe se développe plus rapidement grâce à une réglementation favorable et à une demande multilingue, et que l'Asie-Pacifique représente la prochaine frontière en termes de volume.

Principales conclusions du rapport

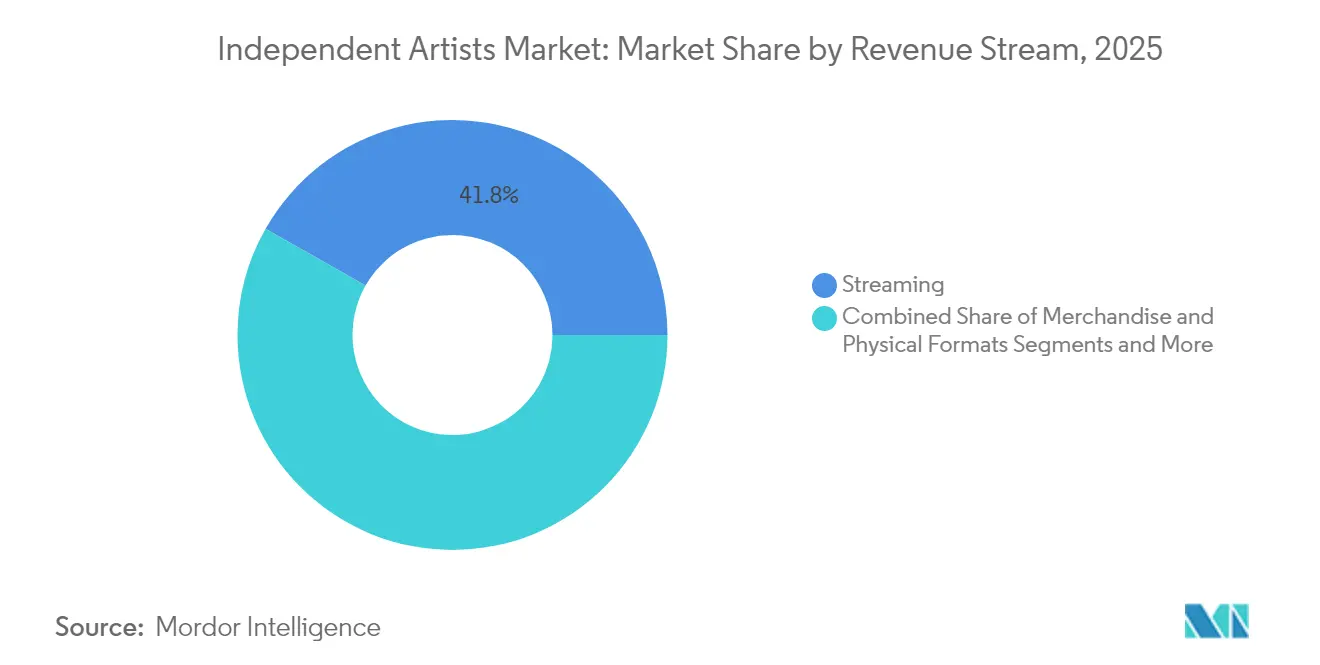

- Par flux de revenus, le streaming a capté 41,78 % de la part de marché des artistes indépendants en 2025, tandis que la marchandise et les formats physiques devraient progresser à un TCAC de 8,45 % jusqu'en 2031.

- Par canal de distribution, les plateformes de streaming numérique détenaient 37,74 % de la part de marché des artistes indépendants en 2025 ; la distribution physique devrait se développer à un TCAC de 8,83 % jusqu'en 2031.

- Par genre, le hip-hop et le rap étaient en tête avec une part de revenus de 34,02 % en 2025, mais la musique électronique et de danse devrait progresser à un TCAC de 8,02 % jusqu'en 2031 sur le marché des artistes indépendants.

- Par géographie, l'Amérique du Nord représentait 42,83 % de la part de marché des artistes indépendants en 2025, tandis que l'Europe devrait progresser à un TCAC de 7,21 % jusqu'en 2031.

- Les 5 principales entreprises, telles que Believe, DistroKid, AWAL, CD Baby et UnitedMasters, détiennent une part importante du marché des artistes indépendants en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des artistes indépendants

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réformes des redevances centrées sur les créateurs sur les DSP | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Outils de production et de marketing assistés par intelligence artificielle | +0.8% | Mondial, concentré dans les marchés avancés sur le plan technologique | Court terme (≤ 2 ans) |

| Clubs de fans par abonnement et monétisation des superfans | +1.1% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concerts diffusés en direct et salles de spectacle virtuelles | +0.7% | Mondial, accéléré sur les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de cadres de propriété Web3 | +0.5% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des plateformes de services pour artistes indépendants | +0.9% | Mondial, avec la croissance la plus forte sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réformes des redevances centrées sur les créateurs sur les DSP

Les modèles de rémunération centrés sur l'utilisateur remplacent les systèmes de redevances mutualisées, permettant à la contribution de chaque auditeur d'aller directement aux artistes qu'il écoute réellement. La règle de Spotify en 2024 exigeant qu'un titre cumule 1 000 écoutes annuelles pour être éligible aux paiements élimine les titres à faibles revenus du pool, redistribuant les fonds aux artistes qui franchissent ce seuil. Parallèlement, le Copyright Royalty Board des États-Unis a relevé les redevances mécaniques de 10,5 % à 15,1 %, versant environ 200 millions USD d'arriérés aux auteurs-compositeurs et signalant la volonté des pouvoirs publics de valoriser plus équitablement le travail des créateurs[1]Source : Recording Academy, « Mechanical Royalty Rate Adjustment Explained », recordingacademy.com. Ces réformes récompensent la profondeur du catalogue et les bases de fans fidèles, mais élèvent également le niveau technique pour les artistes émergents qui ne bénéficient pas d'un soutien en gestion des droits.

Outils de production et de marketing assistés par intelligence artificielle

L'intelligence artificielle démocratise la production musicale en éliminant les barrières techniques et en réduisant les coûts de production qui favorisaient historiquement les artistes des grands labels disposant d'accès à de coûteuses ressources de studio. Les artistes indépendants ont désormais accès à des capacités de production de niveau professionnel grâce à des outils alimentés par l'intelligence artificielle qui gèrent le mixage, le mastering et même l'aide à la composition, pour une fraction des coûts traditionnels. Le rapport commercial du Sommet international de la musique révèle que 60 millions de personnes ont utilisé l'intelligence artificielle pour créer de la musique en 2024, représentant 10 % des consommateurs et indiquant une adoption grand public des outils de musique générative.

Clubs de fans par abonnement et monétisation des superfans

Les adhésions directes convertissent les superfans en revenus annuels prévisibles, réduisant la dépendance aux centimes perçus par écoute. Patreon fait état d'une dépense annuelle moyenne de 52 USD par fan et de 110 USD par membre payant, des chiffres qui dépassent largement les revenus publicitaires des applications de vidéo courte. Avec 67 % de musiciens de plus tirant des revenus des abonnements qu'il y a cinq ans, le modèle s'avère particulièrement efficace pour les artistes de niche qui engagent des publics restreints mais fidèles.

Concerts diffusés en direct et salles de spectacle virtuelles

Les spectacles virtuels réduisent les coûts de tournée qui ne cessent d'augmenter ; certains groupes de niveau intermédiaire ont signalé que les dépenses de tournée traditionnelles dépassaient 34 000 GBP (45 529,11 USD) en 2024. Les salles de spectacle en ligne suppriment les déplacements et la logistique, et permettent la billetterie à plusieurs niveaux, le groupage de marchandises et les rediffusions après l'événement. Les prix des billets mondiaux ont augmenté de 20 % depuis 2021, rendant les alternatives virtuelles abordables attrayantes pour les fans sensibles aux prix.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des frais de plateforme et des licences à deux niveaux | -1.4% | Mondial, le plus sévère sur les marchés matures | Court terme (≤ 2 ans) |

| Biais algorithmique de découverte en faveur des majors | -0.9% | Mondial, concentré sur les principaux DSP | Moyen terme (2 à 4 ans) |

| Flambée des coûts de tournée due à l'inflation | -0.8% | Mondial, aiguë sur les marchés développés | Court terme (≤ 2 ans) |

| Complexité fragmentée de la gestion des droits | -0.6% | Mondial, variable selon le cadre réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des frais de plateforme et des licences à deux niveaux

Les DSP ont introduit des seuils minimaux d'écoutes avant que les redevances ne s'accumulent, retirant effectivement les plus petits revenus des paiements et acheminant les fonds vers les acteurs à volume élevé. Parallèlement, les hausses des prix des abonnements ne se sont pas traduites par des augmentations parallèles des redevances versées aux auteurs-compositeurs, comprimant les marges des créateurs indépendants. Ces politiques poussent les musiciens à évoluer rapidement ou à risquer la disqualification, ajoutant une pression financière en phase de début de carrière.

Biais algorithmique de découverte en faveur des majors

Les algorithmes des plateformes de streaming présentent un biais systématique en faveur du contenu des grands labels, via des systèmes de recommandation, des mécanismes de placement en liste de lecture et une allocation de fonctionnalités promotionnelles qui favorisent les artistes disposant de budgets marketing importants et de capacités d'optimisation des données. À mesure que les grands labels injectent des données marketing dans le système, les artistes indépendants peinent à obtenir des places dans les listes de lecture, rendant les titres populaires plus visibles tandis que les nouvelles voix s'estompent. Les artistes doivent désormais investir dans les médias sociaux et les canaux communautaires pour contourner le contrôle algorithmique, ce qui augmente les coûts marketing par rapport au potentiel de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par flux de revenus : la domination du streaming face à la pression de la diversification

Le streaming représentait 41,78 % du total des revenus en 2025, mais sa croissance est retombée à 6,1 % avec la saturation du marché. La marchandise et les sorties physiques affichent la progression la plus rapide avec un TCAC de 8,45 %, montrant que les fans sont prêts à payer des prix premium pour des produits tangibles et des éditions de collection. Cette réorientation diversifie le marché des artistes indépendants, réduisant la dépendance aux faibles rémunérations par écoute. Les accords de licence et de synchronisation apportent des revenus pérennes, les créateurs de contenu cherchant des titres authentiques pour la vidéo et le jeu vidéo. Les artistes qui équilibrent la portée du streaming avec de la marchandise à marges élevées et des abonnements se protègent mieux contre la volatilité des modèles de paiement.

La taille du marché des artistes indépendants pour les segments de marchandise est appelée à progresser parallèlement aux programmes d'engagement des superfans, tandis que les événements en direct — notamment les salles de spectacle virtuelles — offrent une monétisation flexible sans limites géographiques. Cette combinaison de revenus devient critique alors que les redevances à plusieurs niveaux plafonnent les gains sur les catalogues plus modestes, incitant les créateurs à maximiser la valeur à vie des fans par d'autres moyens.

Par canal de distribution : les DSP maintiennent leur contrôle mais les alternatives se développent

Les plateformes de streaming numérique contrôlaient 37,74 % du volume de distribution en 2025, mais la croissance a ralenti à mesure que les artistes et les fans explorent des canaux à rendement plus élevé. La distribution physique, portée par le renouveau du vinyle, devrait progresser à un TCAC de 8,83 %, soulignant l'appétit des consommateurs pour les offres premium. Les portails en vente directe aux fans tels que Bandcamp permettent aux musiciens de conserver jusqu'à 82 % des ventes, un contraste saisissant avec la rémunération de streaming inférieure à un centime.

Une approche multicanale est désormais la norme : utiliser les DSP pour la découverte, puis migrer les superfans vers des boutiques et des espaces d'adhésion où les marges conservées dépassent 80 %. Les plateformes de vidéo sociale s'ajoutent à cette combinaison, alimentant une viralité algorithmique qui renvoie le trafic vers les sorties de marchandises. La taille du marché des artistes indépendants liée aux formats physiques peut encore être distancée par le streaming en valeur absolue, mais son profil de marges plus élevées améliore la viabilité économique des créateurs.

Par genre : le leadership du hip-hop remis en question par l'innovation électronique

Le hip-hop et le rap représentaient 34,02 % des revenus en 2025, portés par une demande pérenne et une production efficace à base de boucles qui favorise les sorties rapides. La musique électronique et de danse enregistrera cependant le TCAC le plus élevé par genre, à 8,02 %, jusqu'en 2031. Les circuits de festivals, la culture DJ et les licences favorables aux remixes stimulent une nouvelle demande. Des barrières à l'entrée plus basses — un ordinateur portable et un logiciel — permettent aux producteurs de développer rapidement leur catalogue, renforçant la tendance du marché des artistes indépendants vers les sous-genres électroniques.

Le rock, la pop et les musiques alternatives conservent des audiences solides, mais des coûts d'enregistrement plus élevés ralentissent le volume de production. Le jazz et la musique classique restent des niches, mais leurs prix de billets élevés et les subventions institutionnelles compensent. À mesure que les producteurs électroniques exploitent de faibles frais généraux et un attrait mondial sur les plateformes de streaming, la part du hip-hop pourrait diminuer, encourageant les collaborations inter-genres pour maintenir l'attention des publics.

Analyse géographique

L'Amérique du Nord a généré 42,83 % des revenus de 2025 sur le marché des artistes indépendants, s'appuyant sur une adoption mature du streaming, un revenu moyen par utilisateur (ARPU) élevé et des circuits de musique live denses. Les subventions gouvernementales au Canada apportent un soutien financier, tandis que les États-Unis abritent des écosystèmes sophistiqués de marketing et de gestion des droits que les artistes indépendants peuvent louer à la demande. Cependant, les charges d'exploitation et la concurrence féroce tempèrent les perspectives de croissance.

L'Europe est la région à la croissance la plus rapide sur le marché des artistes indépendants avec un TCAC de 7,21 %, portée par la consommation de contenus multilingues et un cadre solide en matière de droits d'auteur. Les artistes nationaux dominent les palmarès en France, en Allemagne et en Espagne, ce qui témoigne d'une préférence culturelle pour les voix locales, un vent favorable pour les artistes indépendants régionaux. Les programmes de financement de l'Union européenne et les accords de tournée transfrontaliers rendent l'expansion moins coûteuse qu'en Amérique du Nord.

L'Asie-Pacifique offre une audience incomparable, bien que l'ARPU reste faible. Le Japon a versé aux artistes indépendants et autoproduits plus de 25 milliards de yens en 2024, soit 25 % de plus d'une année sur l'autre, et la moitié de ces redevances provenaient d'auditeurs étrangers. L'économie de la création en Corée du Sud a dépassé 1 billion de KRW en 2022, bien que les revenus se concentrent parmi une petite élite. Le nombre d'utilisateurs de streaming en Inde est en plein essor, mais la conversion en paiements est à la traîne, ce qui constitue un défi pour la monétisation.

L'Amérique du Sud affiche une forte croissance sur le marché des artistes indépendants, portée par les revenus de musique enregistrée du Brésil, qui ont atteint 641 millions USD en 2024, en hausse de 18,7 % par rapport à 2023. L'adoption rapide des smartphones et la vivacité des genres locaux attirent les investissements des DSP, mais la volatilité des devises peut éroder les retours en dollars. Le Moyen-Orient et l'Afrique ont enregistré une croissance de 24,7 % en 2023, certes à partir d'une base plus faible, aidés par le streaming groupé avec les offres télécoms et la montée en puissance des dépenses de la classe moyenne.

Paysage concurrentiel

Cinq distributeurs — Believe, DistroKid, AWAL, CD Baby et UnitedMasters — constituent l'ossature de l'écosystème, fournissant la conformité des métadonnées, la collecte des droits et des tableaux de bord marketing. Believe a enregistré un chiffre d'affaires de 510 millions USD au premier semestre 2024, en hausse de 12,3 %, confirmant les avantages liés à la taille[3]Source : Music Business Worldwide, « Believe Posts Double-Digit Growth in H1 2024 », musicbusinessworldwide.com. Les structures tarifaires vont des abonnements fixes aux partages de revenus, permettant aux artistes de choisir des modèles de coûts adaptés à la maturité de leur catalogue.

L'axe concurrentiel s'est déplacé de la simple distribution vers des offres intégrées de logiciel en tant que service (SaaS), d'analytique et de financement. L'investissement d'EMPIRE en février 2025 dans un:hurd témoigne d'un appétit pour les outils de campagne pilotés par l'intelligence artificielle, capables de reproduire la portée d'un label pour de plus petits budgets. Les frictions juridiques sont également visibles : le procès intenté par Universal en 2024 contre Believe et TuneCore pour violation présumée massive souligne le risque croissant de conformité à mesure que les catalogues s'étoffent.

Des espaces inexploités subsistent dans les territoires émergents, les plateformes de genres de niche et la distribution Web3, où les acteurs en place sont en retard. Les portails natifs de la blockchain revendiquent 100 % des paiements aux artistes, déduction faite des frais de transaction nominaux, mais la faible adoption grand public signifie que les DSP dictent toujours la portée. La consolidation est probable à mesure que les acteurs leaders acquièrent des technologies de niche pour resserrer leurs écosystèmes, renforçant la nécessité pour les artistes de diversifier à la fois leurs partenaires et leurs canaux.

Leaders du secteur des artistes indépendants

Believe

DistroKid

AWAL

CD Baby

UnitedMasters

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Tencent Music Entertainment a accepté d'acquérir Ximalaya pour 2,9 milliards USD, ajoutant 600 millions d'utilisateurs à son portefeuille audio.

- Avril 2025 : GoldState Music a levé 500 millions USD de nouveaux financements pour développer les services de soutien aux musiciens autoproduits.

- Février 2025 : EMPIRE s'est associé à la plateforme marketing un:hurd pour améliorer la promotion basée sur les données pour les artistes indépendants.

Périmètre du rapport mondial sur le marché des artistes indépendants

Un artiste indépendant est un musicien ou un groupe musical non sous contrat avec un label discographique. S'agissant des groupes, ceux qui publient leur propre matériel sur des CD autoproduits ou ceux qui existent principalement pour se produire en concert peuvent être considérés comme des groupes non signés. Le rapport couvre une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments de marché, la dynamique du marché et les éclairages. Le rapport couvrira également des informations sur certains des principaux acteurs mondiaux.

Le marché des artistes indépendants est segmenté par type, utilisateur final et géographie. Par type, le marché est sous-segmenté en arts du spectacle et arts visuels. Par utilisateur final, le marché est sous-segmenté en utilisateurs individuels et utilisateurs commerciaux. Par géographie, le marché est sous-segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique. Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Streaming |

| Spectacles vivants |

| Marchandise et formats physiques |

| Abonnements directs aux fans |

| Licence et synchronisation |

| Plateformes de streaming numérique (DSP) |

| Places de marché en vente directe aux fans |

| Plateformes sociales / contenu généré par les utilisateurs |

| Physique / Distribution au détail |

| Pop |

| Hip-hop / Rap |

| Électronique / Danse |

| Rock et musiques alternatives |

| Autres genres (jazz, musique classique, etc.) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par flux de revenus | Streaming | |

| Spectacles vivants | ||

| Marchandise et formats physiques | ||

| Abonnements directs aux fans | ||

| Licence et synchronisation | ||

| Par canal de distribution | Plateformes de streaming numérique (DSP) | |

| Places de marché en vente directe aux fans | ||

| Plateformes sociales / contenu généré par les utilisateurs | ||

| Physique / Distribution au détail | ||

| Par genre | Pop | |

| Hip-hop / Rap | ||

| Électronique / Danse | ||

| Rock et musiques alternatives | ||

| Autres genres (jazz, musique classique, etc.) | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des artistes indépendants ?

Le marché des artistes indépendants a atteint 170,91 milliards USD en 2026 et devrait atteindre 233,31 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des artistes indépendants ?

En 2026, la taille du marché des artistes indépendants devrait atteindre 170,91 milliards USD.

Pourquoi les clubs de fans par abonnement sont-ils importants ?

Ils génèrent une dépense annuelle moyenne de 52 USD par supporter, offrant un revenu prévisible qui dépasse les rémunérations par écoute.

Quelle région est en tête de la croissance du marché ?

L'Europe affiche l'expansion la plus rapide avec un TCAC de 7,21 % prévu jusqu'en 2031, soutenue par une forte demande en langues locales et des financements culturels. L'Europe devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Qui sont les principaux acteurs de la distribution pour les artistes indépendants ?

Believe, DistroKid, AWAL, CD Baby et UnitedMasters dominent, offrant un accès numérique mondial et des services marketing complémentaires.

Dernière mise à jour de la page le: