Taille et part du marché de l'edutainment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

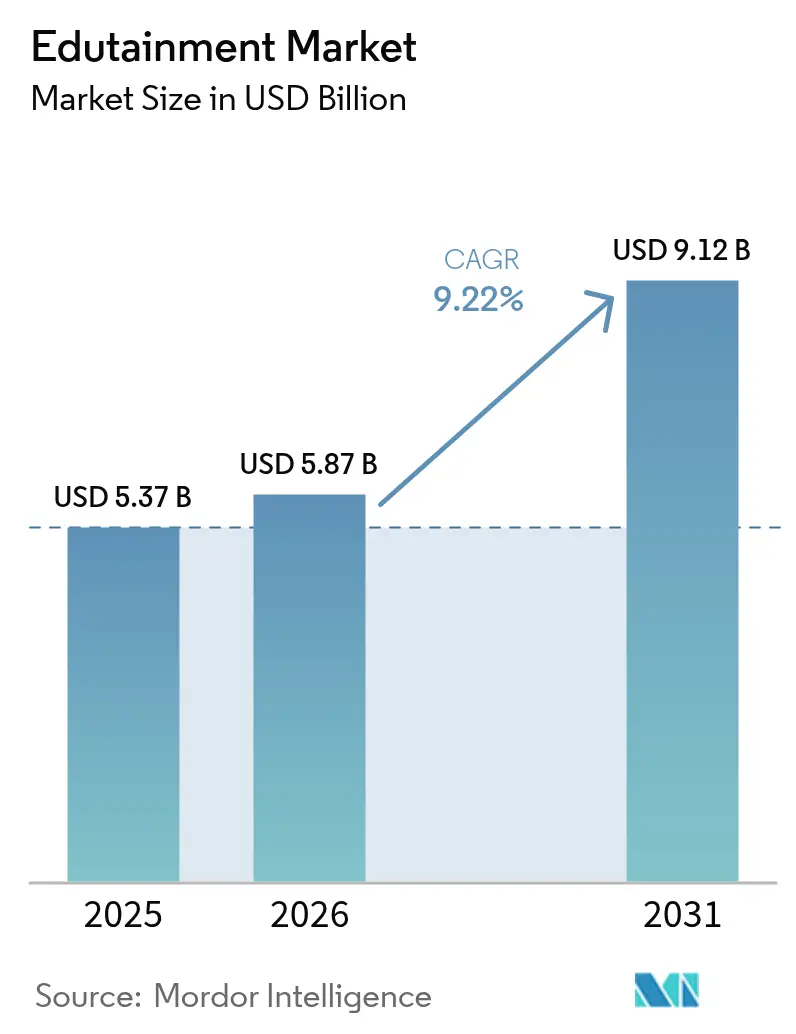

| Taille du Marché (2026) | 5.87 Milliards de dollars |

| Taille du Marché (2031) | 9.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'edutainment par Mordor Intelligence

La taille du marché de l'edutainment était évaluée à 5,37 milliards USD en 2025 et devrait croître de 5,87 milliards USD en 2026 pour atteindre 9,12 milliards USD d'ici 2031, à un TCAC de 9,22 % au cours de la période de prévision (2026-2031). Cette croissance mesurée reflète un paysage en maturation dans lequel les plateformes établies consolident leurs bases d'utilisateurs, tandis que les technologies émergentes telles que la 5G et la réalité augmentée transforment la diffusion de contenu. Les produits interactifs continuent d'attirer les plus grands bassins d'utilisateurs actifs quotidiens, tandis que les formats hybrides qui mêlent mécaniques de jeu et enseignement structuré connaissent une croissance rapide. Les applications mobiles dominent la distribution grâce aux déploiements mondiaux de la 5G qui permettent des sessions d'apprentissage en temps réel et multijoueurs, tandis que les acheteurs institutionnels augmentent leurs dépenses en modules immersifs de perfectionnement des compétences interpersonnelles. Le marché de l'edutainment est également façonné par un contrôle réglementaire croissant sur la confidentialité des données des enfants, favorisant les entreprises capables d'équilibrer engagement et conformité. Par ailleurs, la baisse des coûts de production de contenu grâce aux outils d'édition par IA générative élargit les voies d'entrée pour les fournisseurs de niche et les spécialistes régionaux.

Principaux enseignements du rapport

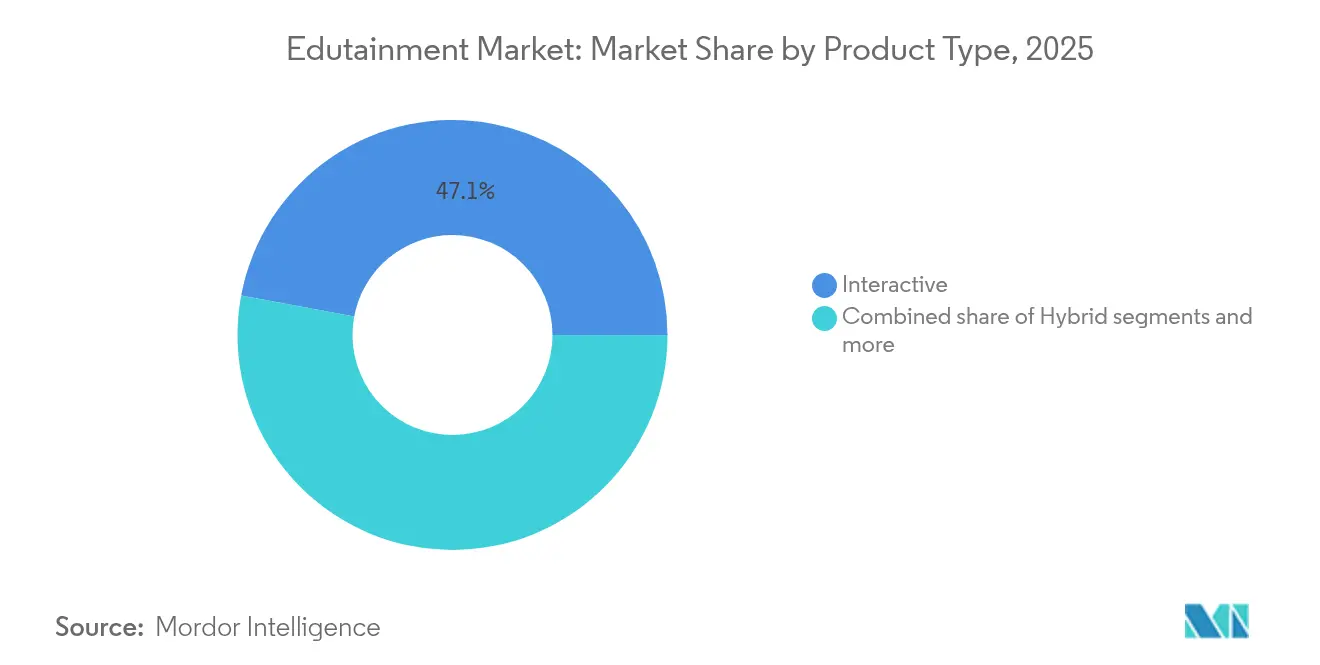

- Par type de produit, les offres interactives représentaient 47,05 % de la part de marché de l'edutainment en 2025 ; les produits hybrides devraient afficher le TCAC le plus rapide, soit 18,11 %, d'ici 2031.

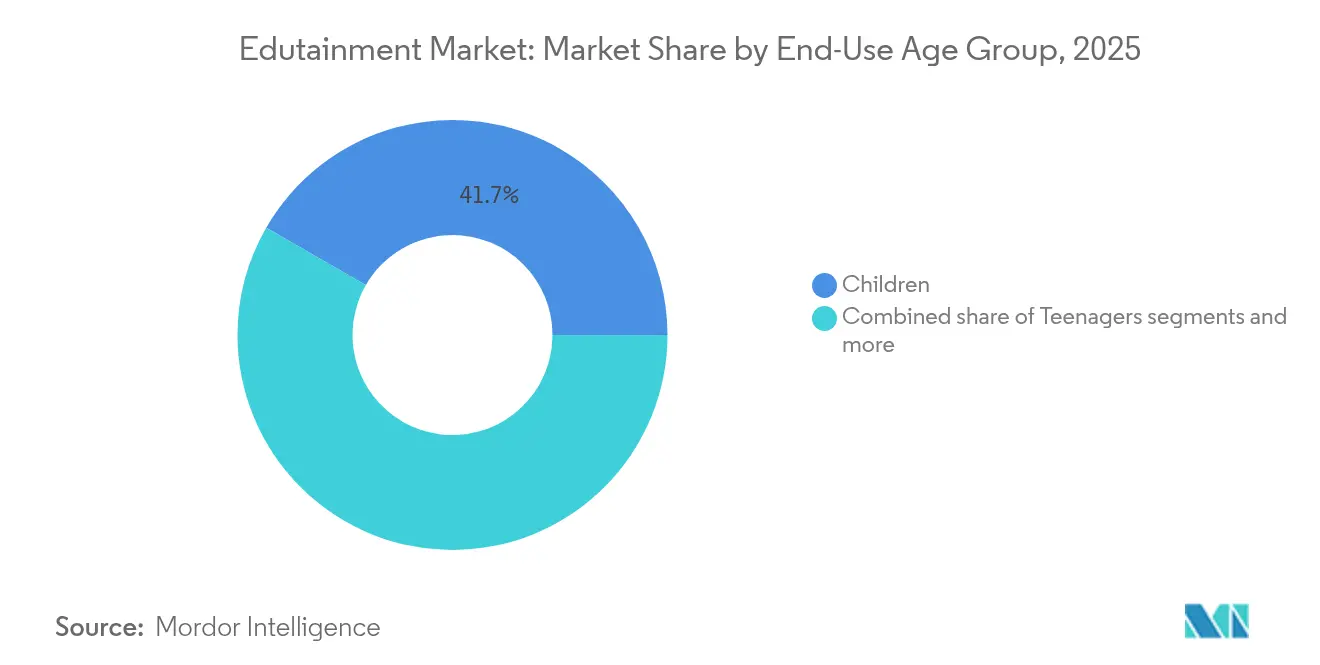

- Par groupe d'âge d'utilisation finale, les enfants détenaient une part de 41,68 % de la taille du marché de l'edutainment en 2025, tandis que les jeunes adultes devraient se développer à un TCAC de 13,81 % d'ici 2031.

- Par plateforme, les applications mobiles étaient en tête avec 57,62 % de la part de marché de l'edutainment en 2025 ; l'AR/VR est la plateforme à la croissance la plus rapide, avec un TCAC de 25,39 % d'ici 2031.

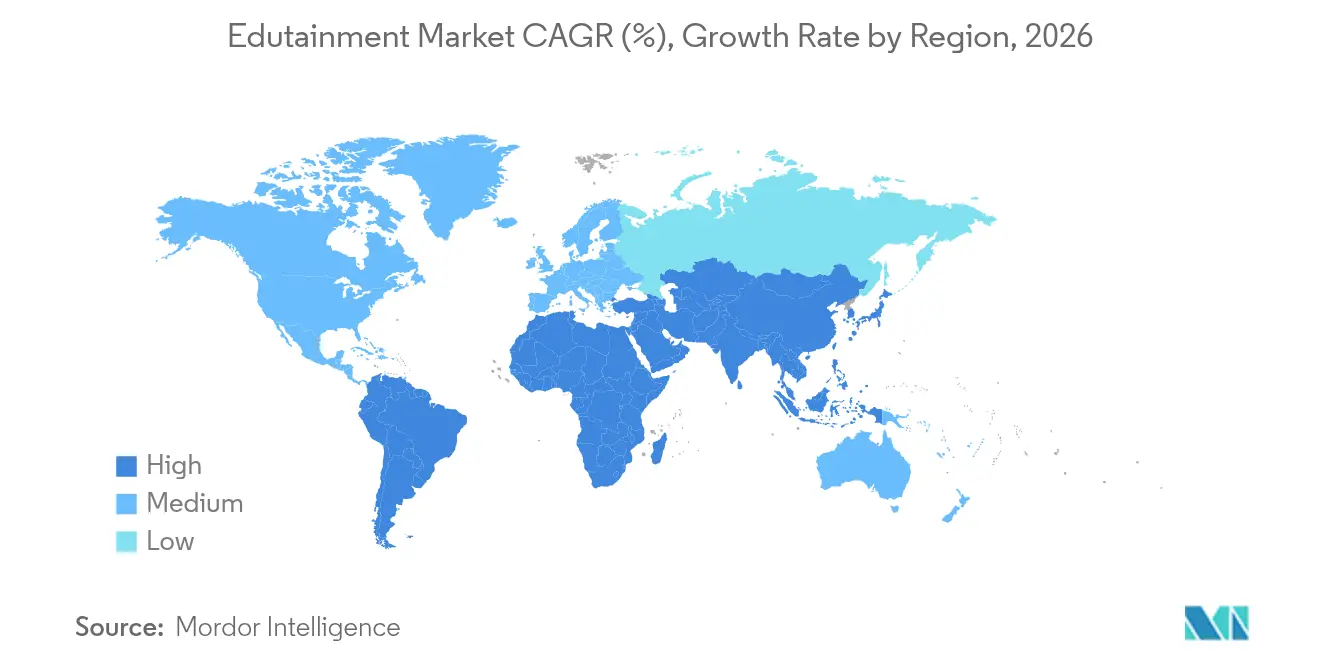

- Par géographie, l'Amérique du Nord détenait 33,10 % de la part de marché de l'edutainment en 2025 ; l'Asie-Pacifique progresse à un TCAC de 10,21 %, le taux de croissance régionale le plus élevé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'edutainment

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor du micro-apprentissage mobile activé par la 5G | +0.9% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Adoption rapide des applications d'apprentissage des langues ludifiées | +0.7% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats gouvernementaux en STEM dans les programmes scolaires de la maternelle à la terminale | +0.6% | Axé sur l'Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Budgets de perfectionnement des compétences interpersonnelles immersives en entreprise | +0.4% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extensions de propriété intellectuelle de l'edutainment par les studios de divertissement mondiaux | +0.3% | Mondial, concentré dans les pôles de contenu | Court terme (≤ 2 ans) |

| Outils d'IA générative réduisant les coûts de production de contenu | +0.6% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du micro-apprentissage mobile activé par la 5G

Les réseaux à ultra-faible latence transforment la diffusion de contenu éducatif en permettant des expériences collaboratives en temps réel qui nécessitaient auparavant la puissance de calcul d'un ordinateur de bureau. Le déploiement de l'infrastructure 5G a atteint une couverture de 85 % de la population dans les principales zones métropolitaines en 2024, réduisant les délais de mise en mémoire tampon du contenu qui perturbaient historiquement les sessions d'apprentissage immersif [1]IEEE, « Apprentissage mobile activé par la 5G : infrastructure et applications », ieee.org. . L'impact de cette technologie va au-delà des téléchargements plus rapides pour prendre en charge des applications de réalité augmentée qui superposent des informations contextuelles aux environnements physiques, créant ainsi des opportunités d'apprentissage basées sur la localisation dans les musées, les espaces commerciaux et les environnements extérieurs. Les programmes de formation en entreprise s'appuient de plus en plus sur les appareils mobiles 5G pour le développement des compétences en temps voulu, permettant aux employés d'accéder à des conseils procéduraux lors de tâches de travail réelles plutôt que lors de sessions de formation distinctes. Cette évolution vers une intégration de l'apprentissage ambiant représente une rupture fondamentale avec les activités éducatives planifiées, vers un renforcement continu des capacités intégré dans les flux de travail quotidiens.

Adoption rapide des applications d'apprentissage des langues ludifiées

Les recherches en psychologie comportementale démontrent que les calendriers de récompenses variables dans les applications ludifiées génèrent des taux de rétention des utilisateurs plus élevés que les logiciels éducatifs traditionnels, l'utilisation quotidienne active augmentant de 40 à 60 % lorsque des éléments compétitifs et des fonctionnalités sociales sont intégrés. Les mécaniques de séries et les compétitions de ligue de Duolingo ont entraîné une croissance de 51 % des utilisateurs actifs quotidiens en 2024, démontrant comment les principes de conception de jeux maintiennent un engagement à long terme au-delà des périodes de nouveauté initiale [2]Commission des valeurs mobilières et des bourses, « Duolingo, Inc. Formulaire 10-K 2023 », sec.gov. . Le succès des applications d'apprentissage des langues crée des opportunités de modèles pour d'autres matières, car les enseignants de mathématiques et de sciences adoptent des systèmes de progression similaires, des badges de réussite et des fonctionnalités de comparaison entre pairs. Les modèles de revenus bénéficient de ce schéma d'engagement, car une utilisation quotidienne soutenue augmente les taux de conversion des abonnements gratuits aux abonnements premium tout en générant des inventaires publicitaires pour des flux de monétisation supplémentaires.

Mandats gouvernementaux en STEM dans les programmes scolaires de la maternelle à la terminale

Les politiques nationales d'éducation imposent de plus en plus l'enseignement du codage et de la robotique en tant qu'exigences fondamentales des programmes scolaires, créant une demande institutionnelle qui transcende les préférences individuelles des enseignants ou les contraintes budgétaires des districts scolaires. La Politique nationale d'éducation 2020 de l'Inde a alloué 1,2 milliard USD au développement des infrastructures numériques et des programmes STEM, tandis que la politique de « double réduction » de la Chine a réorienté les dépenses de tutorat parascolaire vers des plateformes de technologies éducatives approuvées par le gouvernement [3]Ministère de l'Éducation, Inde, « Politique nationale d'éducation 2020 », education.gov.in. . Ces cadres politiques établissent des seuils minimaux d'adoption technologique qui garantissent une demande de marché de référence indépendamment des fluctuations économiques ou de la dynamique concurrentielle. L'approche réglementaire diffère considérablement des schémas d'adoption volontaire, car les établissements scolaires doivent démontrer leur conformité par le biais d'évaluations standardisées qui mesurent la pensée computationnelle et les compétences en littératie numérique des élèves.

Budgets de perfectionnement des compétences interpersonnelles immersives en entreprise

Les dépenses d'apprentissage en entreprise se sont orientées vers des modules de formation en réalité virtuelle, car les modalités de travail à distance ont mis en évidence les lacunes des programmes de développement professionnel traditionnels basés sur des présentations. Le déploiement par Walmart de la formation en VR dans 4 700 magasins pour des scénarios de service client et de leadership a démontré des améliorations mesurables de la confiance des employés et des indicateurs de performance par rapport aux alternatives en classe. La capacité de la technologie à simuler des interactions interpersonnelles à enjeux élevés — telles que des conversations difficiles avec des clients ou des discussions sur la gestion des performances — offre des opportunités de pratique que les exercices de jeux de rôle ne peuvent pas reproduire de manière authentique. Les budgets de formation en entreprise favorisent de plus en plus les solutions immersives qui génèrent des améliorations de compétences quantifiables par rapport aux ateliers traditionnels qui reposent principalement sur le transfert de connaissances sans renforcement comportemental.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Fragmentation des normes curriculaires ralentissant les achats | –0.4% | Mondial, plus aigu dans les systèmes fédéraux | Long terme (≥ 4 ans) |

| Préoccupations sanitaires liées au temps d'écran suscitant un contrôle réglementaire | –0.3% | Amérique du Nord et Union européenne, en expansion mondiale | Moyen terme (2-4 ans) |

| Coûts initiaux élevés du matériel AR/VR dans les marchés émergents | –0.6% | Moyen-Orient, Afrique et Amérique du Sud, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Lacunes dans la formation des enseignants à la pédagogie interactive | –0.4% | Mondial, sévère dans les régions aux ressources limitées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes curriculaires ralentissant les achats

Le contenu éducatif doit s'aligner sur des cadres curriculaires étatiques, provinciaux et nationaux diversifiés, ce qui engendre des coûts de développement qui croissent de façon exponentielle avec l'expansion géographique du marché. Les États-Unis maintiennent 50 normes éducatives étatiques différentes, en plus des variations d'adoption du socle commun de connaissances, tandis que les pays de l'Union européenne mettent en œuvre 27 programmes nationaux distincts qui résistent aux efforts d'harmonisation [4]UNESCO, « Rapport mondial de suivi sur l'éducation 2024 », unesco.org. . Les exigences de localisation du contenu vont au-delà de la traduction linguistique pour englober les références culturelles, les perspectives historiques et les approches pédagogiques qui reflètent les philosophies éducatives régionales. Cette fragmentation empêche les économies d'échelle dans la production de contenu et oblige les entreprises à choisir entre une large couverture du marché avec des matériaux génériques ou une pénétration approfondie du marché avec des offres personnalisées qui limitent le potentiel de scalabilité.

Coûts initiaux élevés du matériel AR/VR dans les marchés émergents

Les prix des casques de réalité virtuelle restent prohibitifs pour l'adoption institutionnelle dans les marchés sensibles aux prix, malgré des réductions progressives de coûts passant de 800-1 200 USD à 300-500 USD pour les appareils d'entrée de gamme en 2024. Les établissements d'enseignement dans les économies émergentes allouent généralement 50-100 USD par élève et par an pour les achats technologiques, rendant le déploiement de la VR réalisable uniquement par le biais de subventions gouvernementales ou de programmes de financement du développement international. L'exigence matérielle crée un schéma d'adoption binaire où les établissements scolaires s'engagent soit dans une intégration complète de la VR, soit évitent totalement la technologie, limitant la pénétration du marché aux districts bien financés et aux établissements privés. La tarification de l'Apple Vision Pro à 3 500 USD stratifie davantage le marché, positionnant les capacités avancées de réalité mixte exclusivement dans les segments éducatifs premium qui peuvent justifier l'investissement par des résultats d'apprentissage différenciés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la puissance de l'interactif face à la dynamique de l'hybride

Les produits interactifs maintiennent une part de marché de 47,05 % en 2025, reflétant une demande soutenue pour des expériences d'apprentissage ludifiées qui combinent des mécaniques de divertissement avec des objectifs éducatifs. Les solutions hybrides affichent la croissance la plus rapide à un TCAC de 18,11 % d'ici 2031, car les créateurs de contenu mêlent des éléments interactifs à des vidéos pédagogiques traditionnelles et des outils d'évaluation pour maximiser l'engagement auprès de diverses préférences d'apprentissage. L'approche hybride répond aux préoccupations institutionnelles relatives aux limites du temps d'écran tout en préservant les avantages motivationnels de l'apprentissage par le jeu grâce à des portefeuilles de contenu soigneusement équilibrés. Les produits non interactifs conservent leur pertinence dans les contextes éducatifs formels où la conformité aux programmes exige une présentation structurée de l'information, bien que leur nature statique limite l'engagement des utilisateurs par rapport aux alternatives dynamiques.

Les produits exploratoires représentent des opportunités émergentes car les excursions virtuelles et l'apprentissage par simulation gagnent l'acceptation des éducateurs qui recherchent un apprentissage expérientiel authentique sans contraintes logistiques. La pandémie de COVID-19 a accéléré l'adoption des expériences de laboratoire virtuel et des visites de sites historiques, créant des précédents pour le contenu éducatif immersif qui transcende les limites physiques. Les outils d'IA générative soutiennent de plus en plus le développement de produits hybrides en automatisant l'adaptation du contenu à travers différents modes d'interaction, réduisant les coûts de production tout en maintenant l'efficacité pédagogique dans des contextes d'apprentissage variés.

Par groupe d'âge d'utilisation finale : accélération de l'apprentissage des adultes

Les enfants détiennent 41,68 % de part de marché en 2025, bénéficiant de la volonté des parents d'investir dans les technologies éducatives et de l'adoption institutionnelle par les écoles et les structures d'accueil de la petite enfance. Les jeunes adultes affichent la croissance la plus rapide à un TCAC de 13,81 %, portés par les initiatives de formation en entreprise et les programmes de développement professionnel qui tirent parti de l'apprentissage ludifié pour l'acquisition de compétences. Cette évolution démographique reflète l'évolution des besoins en matière de développement de la main-d'œuvre, l'automatisation déplaçant les tâches routinières tout en créant une demande pour la résolution créative de problèmes et les compétences interpersonnelles que les méthodes de formation traditionnelles peinent à développer efficacement.

Les adolescents représentent un segment difficile en raison de la concurrence des options de divertissement et de la pression académique qui limite le temps d'apprentissage discrétionnaire, bien que les applications d'apprentissage des langues parviennent à capter ce public grâce à des fonctionnalités sociales et des mécaniques de compétition entre pairs. Les adultes s'engagent de plus en plus avec le contenu d'edutainment pour l'enrichissement personnel et l'avancement professionnel, notamment dans les matières liées aux technologies où l'évolution rapide du secteur nécessite des mises à jour continues des compétences. La convergence du développement professionnel et du divertissement crée des opportunités pour du contenu qui sert simultanément l'avancement de carrière et les intérêts de loisirs.

Par plateforme : les applications mobiles en tête malgré l'essor de l'AR/VR

Les applications mobiles dominent avec 57,62 % de part de marché en 2025, capitalisant sur l'omniprésence des smartphones et la commodité d'apprendre pendant les trajets, les pauses et autres moments de transition tout au long des routines quotidiennes. Les plateformes AR/VR affichent une croissance exceptionnelle à un TCAC de 25,39 %, bien qu'à partir d'une base plus petite qui limite l'impact sur le marché à court terme malgré les avancées technologiques. Les plateformes basées sur le Web maintiennent une adoption régulière auprès des utilisateurs institutionnels qui requièrent un accès multi-appareils et des capacités de supervision administrative que les applications mobiles manquent souvent en raison de contraintes d'interface.

Les plateformes PC/console servent des applications spécialisées nécessitant une informatique haute performance, notamment dans les matières STEM impliquant des simulations complexes ou des exercices de modélisation 3D. L'intégration TV/streaming représente un canal de distribution émergent à mesure que l'adoption des téléviseurs intelligents augmente et que les créateurs de contenu développent des expériences éducatives en mode détente adaptées aux contextes de visionnage en famille. La diversité des plateformes reflète des cas d'usage variés plutôt qu'un déplacement concurrentiel, car les entreprises d'edutainment performantes adoptent de plus en plus des stratégies multi-plateformes qui optimisent la diffusion de contenu pour des scénarios d'apprentissage spécifiques et les préférences des utilisateurs.

Analyse géographique

L'Amérique du Nord maintient 33,10 % de part de marché en 2025, soutenue par une infrastructure de technologies éducatives établie et des budgets de formation en entreprise qui accordent la priorité aux investissements dans le développement des employés. L'Asie-Pacifique affiche la croissance régionale la plus rapide à un TCAC de 10,21 %, portée par les initiatives gouvernementales de numérisation, l'expansion des populations de classe moyenne et les schémas d'adoption technologique axés sur le mobile qui contournent l'infrastructure informatique traditionnelle. Les marchés européens mettent l'accent sur la conformité à la protection des données et la validation de la recherche pédagogique, créant des barrières à l'entrée plus élevées mais aussi des opportunités de tarification premium pour les solutions qui satisfont aux exigences réglementaires strictes.

Le Moyen-Orient et l'Afrique représentent des opportunités émergentes à mesure que la connectivité Internet s'améliore et que les investissements gouvernementaux dans l'éducation augmentent, bien que la volatilité économique et les limitations d'infrastructure contraignent le potentiel de croissance à court terme. L'Amérique du Sud bénéficie des efforts de localisation de contenu en langues espagnole et portugaise par les plateformes mondiales, tandis que les créateurs de contenu régionaux développent des matériaux éducatifs culturellement pertinents qui répondent aux exigences locales des programmes scolaires et aux préférences d'apprentissage. La distribution géographique reflète différentes étapes de la transformation numérique plutôt que des limitations inhérentes à la taille du marché, suggérant un potentiel de convergence à mesure que le développement des infrastructures progresse dans les économies émergentes.

Paysage concurrentiel

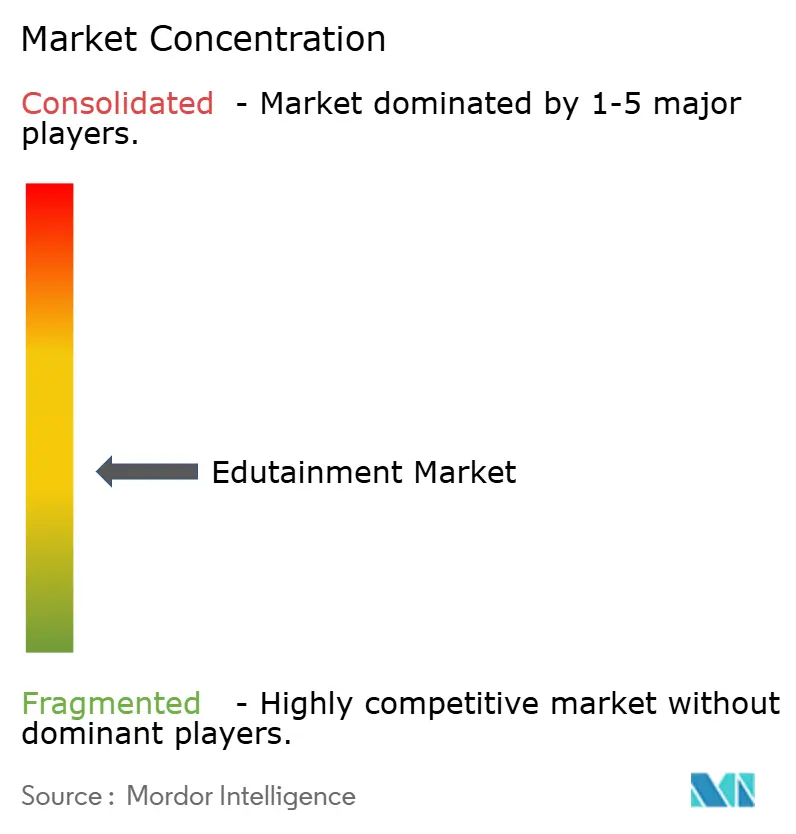

Le marché de l'edutainment est très fragmenté, les cinq premiers acteurs ne représentant qu'une part relativement faible du paysage global. Cela ouvre des opportunités significatives pour les plateformes régionales et les créateurs de contenu spécialisés de capturer des niches que les entreprises mondiales jugent souvent trop coûteuses à adresser. La fragmentation est due à une série de facteurs, notamment les normes curriculaires variées, le besoin de localisation linguistique et les préférences de contenu spécifiques à chaque culture. Ces éléments limitent la scalabilité des solutions standardisées et empêchent une adoption universelle à travers les géographies. Duolingo, occupant une position de leader parmi les plateformes spécialisées, a montré comment un modèle freemium et des stratégies de croissance virale peuvent construire une présence significative sur le marché. Pendant ce temps, les géants technologiques comme Microsoft et Google ont tendance à intégrer les outils éducatifs dans leurs écosystèmes plus larges, les utilisant comme des compléments de valeur plutôt que comme des leviers de revenus autonomes.

La différenciation dans cet espace est de plus en plus définie par la capacité d'une entreprise à personnaliser le contenu et à offrir des expériences d'apprentissage multimodales. Les entreprises investissent dans l'intelligence artificielle pour surveiller le comportement des utilisateurs et adapter les parcours d'apprentissage en fonction des performances et des préférences individuelles. Ces systèmes adaptatifs améliorent l'engagement des utilisateurs, augmentant la rétention et encourageant les utilisateurs à passer aux niveaux premium. En 2024 seulement, les dépôts de brevets pour les algorithmes d'apprentissage adaptatif ont augmenté de 34 %, signalant une course intense pour sécuriser des avantages concurrentiels en matière de personnalisation. Les plateformes qui maîtrisent cette dynamique non seulement obtiennent de meilleurs résultats d'apprentissage, mais bénéficient également d'effets de réseau et de précieuses boucles de rétroaction de données. En conséquence, la personnalisation devient un pilier central du succès à long terme dans l'edutainment.

Malgré une concurrence croissante, il existe encore d'importantes opportunités inexploitées dans le secteur. Des domaines tels que la formation professionnelle spécialisée, le contenu culturellement adapté pour les marchés émergents et les expériences éducatives basées sur la localisation restent sous-développés. Ces segments nécessitent souvent une connaissance approfondie du domaine ou une maîtrise culturelle que les acteurs mondiaux peuvent ne pas posséder. Les startups régionales et les développeurs de contenu de niche sont bien positionnés pour combler ces lacunes avec plus d'authenticité et de pertinence. À mesure que la dynamique du marché évolue, le succès dépendra de la capacité à associer un contenu localisé à des modèles de diffusion évolutifs et activés par la technologie. Cette évolution marque un tournant des plateformes larges et uniformes vers des solutions d'edutainment agiles et centrées sur l'utilisateur.

Leaders du secteur de l'edutainment

Duolingo

BYJU'S

Kahoot!

Roblox Corp. (Education)

LEGO Education

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Duolingo a lancé une fonctionnalité de pratique conversationnelle alimentée par l'IA utilisant l'intégration de GPT-4, permettant des scénarios de dialogue personnalisés qui s'adaptent aux niveaux de compétence et aux objectifs d'apprentissage des utilisateurs. Cette fonctionnalité représente une avancée technologique significative dans les applications d'apprentissage des langues, pouvant perturber les services de tutorat traditionnels grâce à des opportunités de pratique conversationnelle évolutives.

- Août 2024 : Microsoft a annoncé un investissement de 50 millions USD dans l'expansion de Minecraft Education, ajoutant des capacités de simulation en chimie et en physique permettant aux élèves de mener des expériences virtuelles dans l'environnement du jeu.

- Juillet 2024 : Roblox Corporation a établi des partenariats avec 15 grands districts scolaires pour fournir un accès gratuit à Roblox Studio pour les programmes scolaires d'informatique, touchant plus de 500 000 élèves à travers les États-Unis. L'initiative positionne Roblox comme une plateforme éducative légitime tout en construisant des relations à long terme avec les utilisateurs susceptibles de se convertir en usage de divertissement.

- Juin 2024 : BYJU'S a finalisé un accord de restructuration avec ses créanciers, obtenant 200 millions USD de fonds de roulement pour poursuivre ses opérations et ses plans d'expansion internationale. La stabilisation financière permet à l'entreprise de maintenir sa position sur le marché indien tout en poursuivant des opportunités de croissance en Asie du Sud-Est et au Moyen-Orient.

Portée du rapport sur le marché mondial de l'edutainment

Une analyse complète du marché mondial de l'edutainment, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

| Interactif |

| Non interactif |

| Hybride |

| Exploratoire |

| Enfants |

| Adolescents |

| Jeunes adultes |

| Adultes |

| Applications mobiles |

| PC / Console |

| Basé sur le Web |

| AR / VR |

| TV / Streaming |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | Belgique | |

| Pays-Bas | ||

| Luxembourg | ||

| PAYS NORDIQUES | Danemark | |

| Finlande | ||

| Islande | ||

| Norvège | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par type de produit | Interactif | ||

| Non interactif | |||

| Hybride | |||

| Exploratoire | |||

| Par groupe d'âge d'utilisation finale | Enfants | ||

| Adolescents | |||

| Jeunes adultes | |||

| Adultes | |||

| Par plateforme | Applications mobiles | ||

| PC / Console | |||

| Basé sur le Web | |||

| AR / VR | |||

| TV / Streaming | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Pérou | |||

| Chili | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| BENELUX | Belgique | ||

| Pays-Bas | |||

| Luxembourg | |||

| PAYS NORDIQUES | Danemark | ||

| Finlande | |||

| Islande | |||

| Norvège | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Inde | ||

| Chine | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Asie du Sud-Est | Singapour | ||

| Malaisie | |||

| Thaïlande | |||

| Indonésie | |||

| Viêt Nam | |||

| Philippines | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Émirats arabes unis | ||

| Arabie saoudite | |||

| Afrique du Sud | |||

| Nigéria | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'edutainment en 2026 ?

La taille du marché de l'edutainment est de 5,87 milliards USD en 2026, avec des projections pointant vers 9,12 milliards USD d'ici 2031.

Quel format de produit domine les ventes ?

Les titres interactifs représentent 47,05 % des revenus de 2025, reflétant un fort engagement des utilisateurs porté par les mécaniques de jeu.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 10,21 %, propulsée par les mandats gouvernementaux en STEM et l'adoption axée sur le mobile.

Quelle tendance technologique reshape la diffusion de contenu ?

Les réseaux 5G permettent des expériences de micro-apprentissage mobile en temps réel, stimulant l'engagement et ouvrant des cas d'usage d'AR basés sur la localisation.

Pourquoi le contenu hybride gagne-t-il du terrain ?

Les formats hybrides mêlent la gamification à des leçons structurées, répondant aux besoins de conformité institutionnelle tout en maintenant la motivation des apprenants.

Dernière mise à jour de la page le: