Taille et part du marché du commerce électronique par abonnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 206.26 Milliards de dollars |

| Taille du Marché (2031) | 402.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

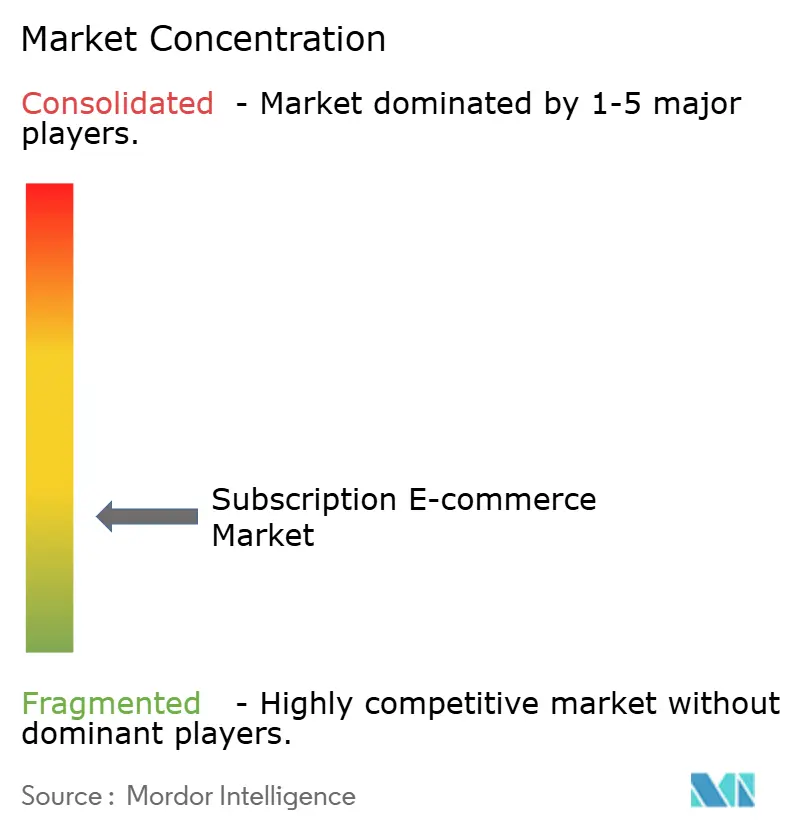

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique par abonnement par Mordor Intelligence

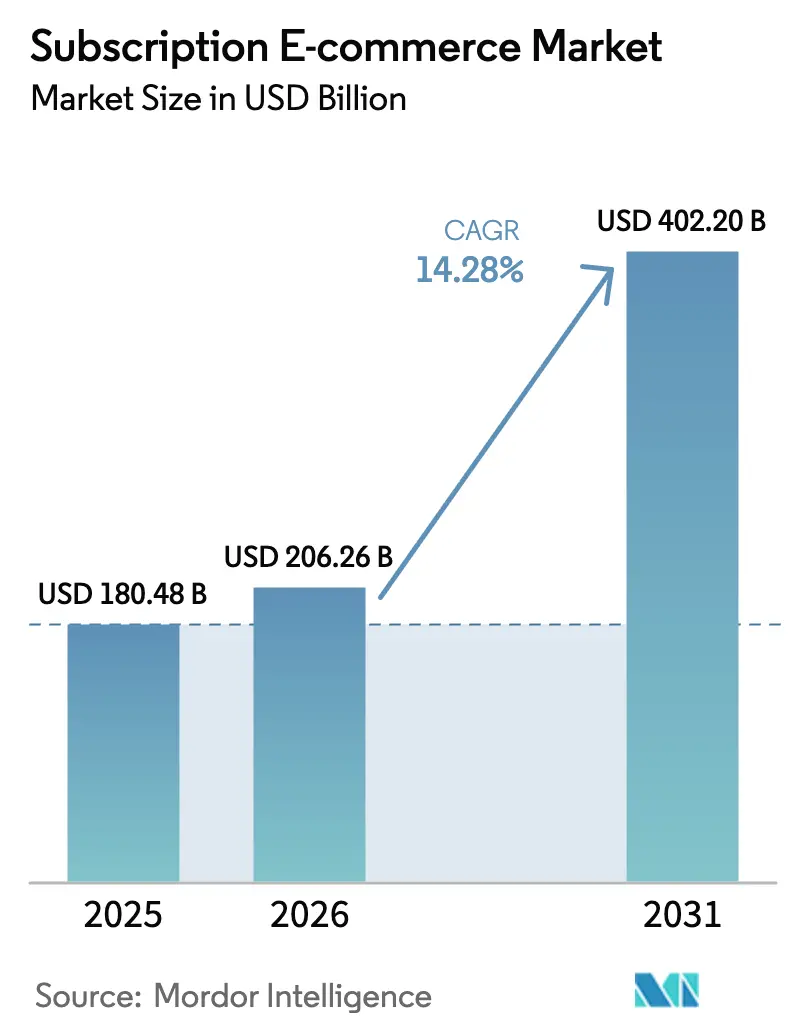

La taille du marché du commerce électronique par abonnement devrait passer de 180,48 milliards USD en 2025 à 206,26 milliards USD en 2026 et devrait atteindre 402,2 milliards USD d'ici 2031 à un CAGR de 14,28 % sur la période 2026-2031.

La croissance du confort des consommateurs face aux renouvellements automatiques, le passage des entreprises vers des revenus récurrents prévisibles, et l'application rapide des moteurs de personnalisation par intelligence artificielle renforcent tous l'élan du marché du commerce électronique par abonnement. Les portefeuilles numériques et les rails d'achat différé (BNPL) prennent en charge une part croissante des transactions, réduisant les frictions au moment du paiement et élargissant l'acceptation des offres premium dans le marché du commerce électronique par abonnement. L'amélioration de la logistique du dernier kilomètre renforce la confiance dans les formules de biens physiques, tandis que les modèles circulaires axés sur le réapprovisionnement s'articulent avec les objectifs de durabilité des entreprises, dynamisant davantage le marché du commerce électronique par abonnement. L'intensité concurrentielle reste élevée, car les spécialistes par catégorie coexistent avec des conglomérats de plateformes, chacun défendant ses parts grâce à des données propriétaires et des avantages groupés, rendant la diversification stratégique essentielle pour tous les acteurs du marché du commerce électronique par abonnement.

Principaux enseignements du rapport

- Par modèle d'abonnement, le réapprovisionnement a capturé 35,75 % de la part du marché du commerce électronique par abonnement en 2025, tandis que les formats hybrides devraient croître à un CAGR de 19,85 % d'ici 2031.

- Par catégorie de produits, l'alimentation et les boissons ont dominé avec 22,45 % de la part du marché du commerce électronique par abonnement en 2025 ; la santé et le bien-être devrait se développer à un CAGR de 21,15 % jusqu'en 2031.

- Par mode de paiement, les cartes de crédit et de débit détenaient 61,65 % de la taille du marché du commerce électronique par abonnement en 2025 ; le BNPL est l'option à la croissance la plus rapide avec un CAGR de 22,75 % jusqu'en 2031.

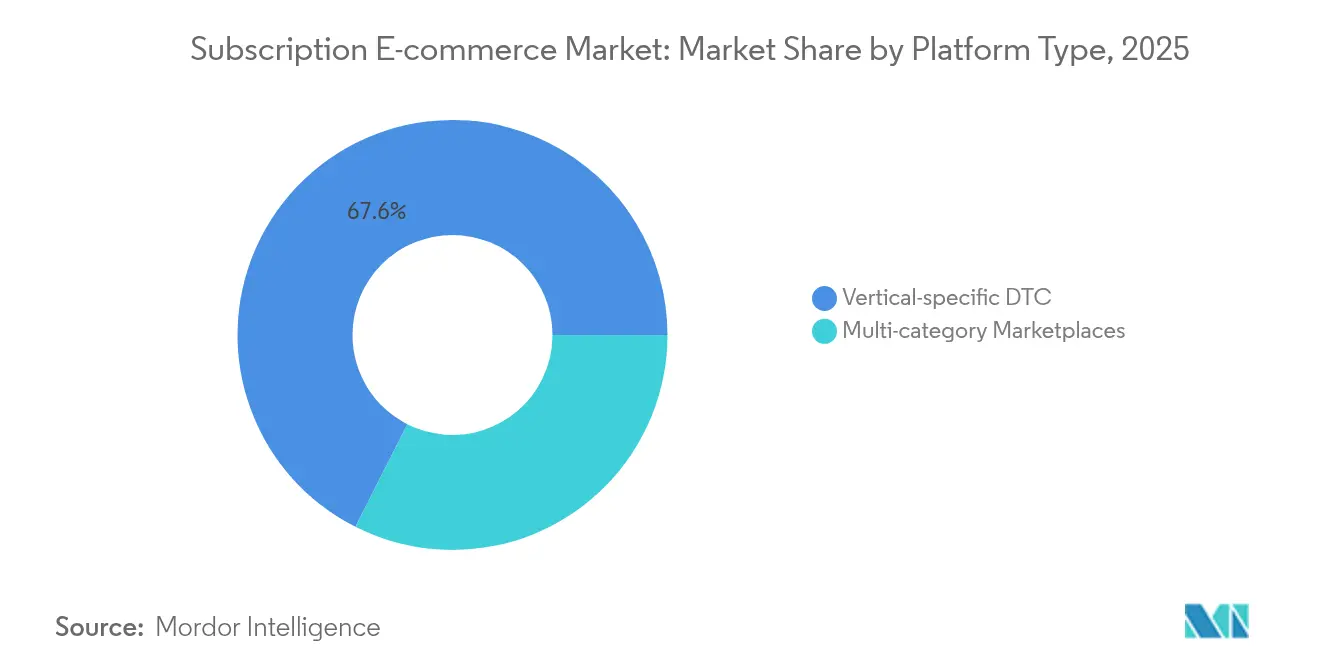

- Par type de plateforme, les opérateurs verticaux en vente directe aux consommateurs contrôlaient 67,55 % de la part du marché du commerce électronique par abonnement en 2025, tandis que les marchés multi-catégories progressent à un CAGR de 17,05 %.

- Par zone géographique, l'Amérique du Nord représentait 38,10 % de la part du marché du commerce électronique par abonnement en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 20,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du commerce électronique par abonnement

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact en % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hyper-personnalisation pilotée par l'IA | +2.1% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Passage de la propriété à l'économie de l'« accès » | +2.8% | Mondial, plus fort dans les centres urbains et les marchés développés | Long terme (≥ 4 ans) |

| Rails de paiement fintech favorables aux abonnements (paiement par virement bancaire, BNPL) | +1.9% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Analyses post-achat pour réduire le taux de désabonnement | +1.4% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Objectifs de durabilité d'entreprise stimulant les modèles de réapprovisionnement | +1.6% | UE et Amérique du Nord en cœur, en expansion mondiale | Long terme (≥ 4 ans) |

| Réformes de la TVA numérique harmonisant la facturation transfrontalière | +0.7% | UE impact principal, répercussions sur d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hyper-personnalisation pilotée par l'IA

Les moteurs d'apprentissage automatique analysent désormais les schémas d'utilisation en temps réel, les commandes historiques et les déclencheurs externes pour suggérer des réapprovisionnements ou des mises à niveau avec une précision supérieure à 85 %. Les plateformes ayant déployé des modèles d'apprentissage profond font état de gains significatifs du revenu moyen par utilisateur, confirmant le potentiel d'augmentation des revenus pour le marché du commerce électronique par abonnement. L'IA générative automatise la création de contenu personnalisé à grande échelle, augmentant les taux d'ouverture des e-mails d'engagement de 37,37 % sur l'ensemble du marché du commerce électronique par abonnement. Les modules de tarification dynamique utilisent des signaux comportementaux pour optimiser les marges sans éroder la valeur perçue, renforçant la rentabilité à long terme. Les fournisseurs qui fusionnent des signaux démographiques, comportementaux et psychographiques parviennent à réduire le taux de désabonnement volontaire jusqu'à un tiers, démontrant que la synthèse des données est centrale à la résilience du marché du commerce électronique par abonnement. À mesure que les outils d'IA deviennent plus accessibles, les barrières de coûts diminuent, nivelant le terrain de jeu pour les opérateurs de taille intermédiaire.

Passage de la propriété à l'économie de l'« accès »

Les cohortes de milléniaux et de la génération Z préfèrent une utilisation flexible à la propriété pure et simple, soutenant la demande d'abonnements pour les véhicules, les vêtements et l'électronique. Le faible coût initial, la maintenance groupée et les cycles de mise à niveau rapides augmentent l'attrait, générant des flux constants vers le marché du commerce électronique par abonnement. L'urbanisation comprime les espaces de vie, rendant l'accès temporaire plus pratique que la possession permanente, en particulier pour les meubles ou les outils électriques. Les constructeurs automobiles couplent désormais l'assurance et les mises à jour logicielles à distance dans des forfaits mensuels, facilitant l'adoption des véhicules électriques. La consommation orientée vers l'expérience devrait rester un catalyseur à long terme dans les villes denses, soutenant des vents porteurs structurels pour le marché du commerce électronique par abonnement.

Rails de paiement fintech favorables aux abonnements

Les solutions BNPL permettent aux consommateurs de diviser les engagements annuels en versements plus petits, augmentant significativement les conversions aux offres premium et accélérant la réalisation des revenus dans le marché du commerce électronique par abonnement [1]Mastercard, "Communiqué de presse du pilote Smart Subscriptions," mastercard.com . Les portefeuilles numériques représentent les deux tiers des transactions de paiement en ligne mondiales, réduisant efficacement les taux d'abandon au moment du paiement et permettant des renouvellements d'abonnements fluides. Parallèlement, les solutions de paiement par virement bancaire utilisant des API d'open banking ont considérablement réduit les coûts de transaction des commerçants par rapport aux paiements par carte. Cette efficacité des coûts permet aux entreprises de réinvestir dans des programmes de fidélité au sein du marché du commerce électronique par abonnement. Les tableaux de bord intégrés qui résument les abonnements actifs dans les applications bancaires mobiles améliorent la transparence, limitant le taux de désabonnement involontaire causé par des identifiants expirés. Les institutions financières bénéficient de revenus d'interchange récurrents ainsi que d'opportunités de vente croisée basées sur les données, alignant les incitations bancaires avec la croissance des abonnements.

Analyses post-achat pour réduire le taux de désabonnement

Les modèles prédictifs signalent les utilisateurs dont les scores d'engagement baissent, permettant des campagnes de récupération ciblées jusqu'à 60 jours avant l'annulation prévue. Les commerçants qui intègrent les transcriptions du support et les enregistrements de transactions conçoivent des offres de reconquête qui restaurent 25 % des comptes à risque, protégeant matériellement les flux de trésorerie dans le marché du commerce électronique par abonnement. Les analyses granulaires identifient les références à forte adhérence, guidant les mouvements de stocks vers des articles affichant une meilleure rétention. Les tests A/B continus des incitations à la rétention garantissent que seules les créations les plus performantes survivent, préservant l'intégrité des marges à mesure que l'échelle augmente. À mesure que les prix des analyses en nuage baissent, même les marques émergentes peuvent se permettre une gestion sophistiquée du taux de désabonnement, réduisant l'écart de capacité qui favorisait autrefois les opérateurs établis.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact en % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fatigue d'abonnement et limites de la part de portefeuille | -2.3% | Mondial, particulièrement aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition de clients sur les plateformes sociales | -1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Conformité fiscale mondiale fragmentée pour la facturation récurrente | -1.2% | Mondial, plus sévère dans les opérations transfrontalières | Moyen terme (2-4 ans) |

| Coûts élevés de logistique du dernier kilomètre dans les marchés émergents | -1.5% | Marchés émergents principalement, focus sur l'Asie-Pacifique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue d'abonnement et limites de la part de portefeuille

Le gestionnaire d'abonnements de Visa simplifie la gestion des abonnements en permettant aux titulaires de carte de suspendre ou d'annuler des services d'une simple pression, réduisant les obstacles à la résiliation. Les défis économiques persistants ont accru l'attention des consommateurs sur les dépenses discrétionnaires, incitant les marques à enrichir leurs offres avec des services à valeur ajoutée tels que la livraison accélérée, le contenu exclusif et le support client VIP. Les exigences réglementaires en matière de processus d'annulation transparents et simples intensifient davantage le paysage concurrentiel, obligeant les entreprises à se différencier efficacement. Ces dynamiques poussent les commerçants à privilégier l'utilité en intégrant des services complémentaires qui correspondent aux besoins des clients et justifient les dépenses continues. En conséquence, les entreprises se concentrent de plus en plus sur la fourniture d'une valeur tangible pour conserver leur part de portefeuille face à l'évolution des attentes des consommateurs et aux pressions réglementaires.

Hausse des coûts d'acquisition de clients sur les plateformes sociales

Les taux de coût par clic ont augmenté significativement après les modifications d'algorithme de 2024, érodant l'efficacité marketing pour le marché du commerce électronique par abonnement. Les restrictions en matière de confidentialité réduisent la précision du ciblage, de sorte que les taux de conversion diminuent même lorsque les budgets augmentent. Pour diversifier les sources de prospects, les commerçants s'appuient sur des affiliés influenceurs, des programmes de parrainage et des newsletters de médias propriétaires, bien que ces canaux allongent les délais de remboursement. La complexité de l'attribution augmente lorsque les parcours d'achat s'étendent sur la vidéo, les podcasts et les diffusions en direct, rendant l'évaluation du retour sur investissement plus difficile. Les fonctionnalités de commerce social dans les applications de vidéo en format court ouvrent des entonnoirs alternatifs, mais elles exigent des ressources créatives constamment renouvelées et une expérimentation disciplinée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle d'abonnement : les formats hybrides commandent l'élan

Les modèles hybrides combinent le réapprovisionnement, l'accès et la curation, permettant aux abonnés de basculer entre les éléments selon l'évolution de leurs besoins. Le segment se développe à un CAGR de 19,85 %, le rythme le plus rapide au sein du marché du commerce électronique par abonnement, reflétant sa capacité à mêler la prévisibilité des stocks à la variété expérientielle. Le réapprovisionnement détient toujours 35,75 % des revenus de 2025, confirmant une demande durable pour la livraison automatique de produits consommables dont les schémas d'utilisation restent stables. Les adhésions d'accès contribuent à environ 25 % des revenus, prospérant dans les médias numériques et les logiciels automobiles, où l'utilisation précoce débloque une valeur premium pour le marché du commerce électronique par abonnement. Les coffrets de curation avoisinent une part de 15 %, s'appuyant sur la surprise et la découverte personnelle pour entretenir les liens émotionnels. Les fournisseurs déploient désormais l'IA pour automatiser la cadence des expéditions, dissolvant les frontières entre les modèles et renforçant une vue client unique dans le marché du commerce électronique par abonnement.

La flexibilité hybride atténue la fatigue des abonnements car les utilisateurs peuvent suspendre ou échanger des références plutôt que d'annuler complètement. Les commerçants bénéficient de sources de revenus diversifiées qui compensent les fluctuations cycliques dans les catégories à modèle unique, augmentant la valeur à vie pour le marché du commerce électronique par abonnement. Les centres de traitement des commandes regroupent les commandes combinées dans un seul colis, réduisant les coûts logistiques par commande. Les équipes marketing insèrent des articles de réapprovisionnement incontournables dans les coffrets de curation, incitant les clients vers des paniers plus larges. Compte tenu de ces leviers, les formats hybrides devraient continuer à surpasser les autres modèles sur le marché du commerce électronique par abonnement jusqu'en 2031.

Par catégorie de produits : la santé et le bien-être donnent le rythme

Les abonnements santé & bien-être devraient croître à un CAGR de 21,15 %, reflétant l'attention des consommateurs sur les soins préventifs, la nutrition personnalisée et le soutien à la santé mentale. La catégorie comprend les renouvellements de vitamines, les téléconsultations et les plans alimentaires guidés par l'ADN synchronisés avec les dispositifs portables, la positionnant comme un pilier riche en données au sein du marché du commerce électronique par abonnement. L'alimentation et les boissons ont conservé la plus grande part en 2025 avec 22,45 % des revenus, les opérateurs de kits de repas exploitant leur maîtrise de la chaîne d'approvisionnement pour réduire le temps de préparation à moins de 30 minutes tout en maintenant la fraîcheur. Les médias de divertissement et numériques lancent des offres financées par la publicité pour équilibrer la sensibilité aux prix avec la croissance, maintenant une part stable du marché du commerce électronique par abonnement. Les gammes beauté intègrent l'analyse de peau en réalité augmentée qui améliore la précision des recommandations, tandis que les coffrets pour animaux de compagnie bénéficient d'une fidélité supérieure car les propriétaires privilégient le bien-être animal même en période de ralentissement.

La diversification des catégories protège le marché du commerce électronique par abonnement contre les fluctuations macroéconomiques car différents secteurs atteignent leur pic à différentes saisons. Les plans bien-être connaissent un pic pendant les résolutions de remise en forme du Nouvel An, tandis que les kits alimentaires augmentent pendant les périodes scolaires. Les opérateurs croisent les données pour regrouper des articles complémentaires, tels que des boissons protéinées avec des vêtements de fitness, générant des revenus multi-catégories par foyer. Les fournisseurs bénéficient de prévisions de demande plus stables, lissant l'utilisation des usines et réduisant les coûts unitaires au sein du marché du commerce électronique par abonnement. Les régulateurs surveillent de près les allégations de santé, poussant les marques vers un étiquetage transparent soutenu par des preuves scientifiques pour maintenir la confiance.

Par mode de paiement : le BNPL stimule les conversions

Les cartes de crédit et de débit représentent toujours 61,65 % de la valeur des transactions, formant l'épine dorsale de la pile de paiements du marché du commerce électronique par abonnement. Pourtant, le BNPL s'accélère à un CAGR de 22,75 %, offrant des versements sans intérêt qui résonnent avec les jeunes clients sceptiques quant à la dette revolving. Les portefeuilles numériques réduisent les frictions liées au remplissage de formulaires et ajoutent des vérifications biométriques qui améliorent les taux d'approbation, atténuant le risque de désabonnement pour le marché du commerce électronique par abonnement. Les rails de paiement par virement bancaire via l'open banking réduisent les frais marchands et réallouent les économies vers des incitations à la fidélité. Les banques intègrent des tableaux de bord d'abonnements pour une surveillance en temps réel, atténuant le désabonnement involontaire dû aux cartes expirées.

Les fournisseurs de BNPL alignent les calendriers de remboursement sur les cycles de facturation, créant une expérience de renouvellement cohérente au sein du marché du commerce électronique par abonnement. Les valeurs moyennes des commandes augmentent de 30 % lorsque le BNPL est proposé aux côtés des cartes, raccourcissant la période de récupération de l'acquisition de clients. Les régulateurs examinent la protection des consommateurs, de sorte que les fournisseurs mettent l'accent sur les vérifications de solvabilité et les divulgations claires. Les commerçants surveillent les indicateurs de défaut mais font état d'un risque gérable lorsqu'ils s'associent à des entreprises BNPL établies qui assument la responsabilité. À mesure que la culture de paiement flexible se mondialise, le BNPL est prêt à influencer de manière disproportionnée l'adoption des offres premium dans le marché du commerce électronique par abonnement.

Par type de plateforme : profondeur contre largeur

Les sites de vente directe aux consommateurs (DTC) verticaux ont dominé avec 67,55 % des revenus de 2025 en concevant des assortiments, du contenu et des fonctionnalités communautaires autour de modes de vie spécifiques. HelloFresh, leader des kits de repas, a à lui seul capturé plus de la moitié de la part de son créneau grâce à l'innovation culinaire et aux chaînes d'approvisionnement intégrées. En revanche, les marchés multi-catégories se développent à un CAGR de 17,05 % en agrégeant des abonnements divers dans un tableau de bord unique, simplifiant la gestion pour les consommateurs occupés. L'échelle confère aux marchés un pouvoir de négociation avec les transporteurs, permettant des concessions tarifaires partiellement répercutées sur les abonnés. Les acteurs verticaux contre-attaquent avec des écosystèmes de fidélité construits sur des événements exclusifs, des compléments premium et du contenu propriétaire, renforçant la fidélisation dans le marché du commerce électronique par abonnement.

La concurrence entre les modèles n'est pas à somme nulle ; de nombreuses marques sont référencées sur des marchés pour leur portée tout en cultivant leurs propres sites verticaux pour l'engagement communautaire. Les marchés développent des sous-marques pour imiter l'authenticité verticale, tandis que les acteurs de niche externalisent la logistique du dernier kilomètre pour améliorer la couverture. Les partenariats de partage de données permettent aux historiques d'achats des marchés d'informer le développement de produits verticaux, formant des boucles de rétroaction vertueuses. À mesure que le secteur mûrit, les stratégies hybrides — expertise verticale hébergée dans les rails des marchés — sont susceptibles de dominer le marché du commerce électronique par abonnement. Les investisseurs récompensent les opérateurs qui articulent une thèse omnicanale claire associée à une économie unitaire disciplinée, considérant une stratégie de canal équilibrée comme une atténuation des risques.

Analyse géographique

L'Amérique du Nord détenait une part de 38,10 % en 2025, soutenue par un revenu disponible élevé, des réseaux de traitement des commandes avancés et la familiarité des consommateurs avec la facturation récurrente. Les détaillants ont approfondi les programmes de réapprovisionnement, et les plateformes de diffusion en continu ont regroupé les données mobiles pour élever la valeur perçue. L'insistance réglementaire sur les annulations en un clic pousse les marques à se différencier par l'expérience plutôt que par le verrouillage. Les agents de conversation par IA générative résolvent désormais 70 % des tickets de support sans escalade humaine, préservant les marges tout en maintenant la satisfaction dans le marché du commerce électronique par abonnement.

L'Asie-Pacifique devrait contribuer à un CAGR de 20,45 % d'ici 2031, reflétant l'omniprésence des smartphones, la hausse des dépenses de la classe moyenne et les écosystèmes de commerce électronique qui contournent le commerce de détail physique. Les portefeuilles numériques dépassent déjà les cartes en volume de transactions, s'intégrant parfaitement aux inscriptions d'abonnements axées sur le mobile dans le marché du commerce électronique par abonnement. Les super-applications combinent la mobilité à la demande, la livraison de repas et la micro-assurance en offres multi-services, augmentant le revenu moyen par utilisateur à des coûts d'acquisition 45 % inférieurs aux références occidentales. Les marques locales exploitent le commerce en direct par influenceurs pour se développer rapidement, tandis que les prestataires logistiques investissent dans des routes express transfrontalières pour maintenir les abonnements de biens physiques. Les régulateurs locaux mettent l'accent sur la protection des consommateurs et la localisation des données, façonnant les cadres de conformité pour les entrants étrangers.

Les perspectives de l'Europe s'améliorent après l'adoption en février 2025 de la directive de l'UE sur la TVA à l'ère numérique, qui mandate la facturation en temps réel d'ici juillet 2030, réduisant considérablement la charge de conformité pour les factures d'abonnements transfrontalières. Les marchés nordiques sont pionniers dans les modèles de réapprovisionnement durables, tandis que l'Europe du Sud voit croître l'appétit pour les coffrets lifestyle. Les virements instantanés SEPA règlent les paiements en quelques secondes, renforçant la confiance des consommateurs dans les prélèvements automatiques récurrents. La diversité des préférences culturelles maintient des assortiments de catégories variés à travers l'Europe, obligeant les commerçants à localiser leurs offres pour une traction optimale dans le marché du commerce électronique par abonnement.

Paysage concurrentiel

Les cinq premières entreprises ne représentent qu'une petite part des revenus, soulignant la nature fragmentée du secteur. Les principaux fournisseurs de contenu comme Netflix et Spotify s'appuient sur des bibliothèques propriétaires, tandis que des entreprises comme HelloFresh et BARK capitalisent sur les efficiences de la chaîne d'approvisionnement et la différenciation expérientielle pour stimuler la monétisation. Les géants des plateformes comme Amazon regroupent la vidéo, le réapprovisionnement en épicerie et le stockage en nuage sous Prime, augmentant les coûts de changement. Les fournisseurs de technologies attirent des investissements stratégiques : l'offre de Silver Lake de 1,7 milliard USD pour Zuora souligne l'importance de l'infrastructure de facturation comme épine dorsale du marché du commerce électronique par abonnement. Les stratégies concurrentielles convergent autour de l'intégration verticale, de la propriété des données et de la personnalisation pilotée par l'IA.

Les fusions et partenariats accélèrent l'acquisition de capacités. Mastercard a acquis Minna Technologies en 2024, intégrant des outils de gestion des abonnements dans les applications bancaires des émetteurs pour se défendre contre les portefeuilles fintech. Les géants du streaming explorent des échanges publicitaires conjoints pour monétiser les offres à prix réduit financées par la publicité sans cannibaliser les offres premium sans publicité. Les entreprises de kits de repas testent des alliances de cuisines fantômes avec des épiciers pour élargir la variété des menus et réduire les délais de livraison, illustrant la convergence entre le commerce électronique et la restauration. Des pilotes de chaîne de blocs tracent la provenance pour les abonnés soucieux de l'éthique, ajoutant des données transparentes sur la chaîne d'approvisionnement dans le marché du commerce électronique par abonnement.

La rentabilité unitaire durable décide des gagnants à long terme. Les entreprises atteignant des marges brutes supérieures à 35 % réinvestissent l'excédent dans l'innovation produit et le ciblage guidé par l'IA, générant des boucles de rétroaction positives qui renforcent le leadership. Les entreprises qui s'appuient sur des remises agressives risquent une compression des marges, notamment lorsque les investisseurs se concentrent sur le bénéfice de contribution et les ratios valeur à vie sur le coût d'acquisition de clients (LTV/CAC). L'engagement communautaire, des forums sociaux de marque aux pop-ups expérientiels, constitue un avantage concurrentiel intangible dans le marché du commerce électronique par abonnement. Les acteurs qui articulent une voie claire vers la rentabilité tout en cultivant la fidélité des clients attirent des capitaux même dans des cycles de financement plus restrictifs.

Leaders du secteur du commerce électronique par abonnement

Amazon

Netflix

HelloFresh

Dollar Shave Club

Birchbox

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Zuora a accepté d'être acquis par Silver Lake et GIC pour 1,7 milliard USD, renforçant l'appétit des investisseurs pour l'infrastructure de facturation.

- Octobre 2024 : Mastercard a acquis Minna Technologies pour intégrer des outils de contrôle des abonnements dans les applications bancaires des émetteurs.

- Juin 2024 : Amazon a étendu son abonnement pharmacie aux bénéficiaires de Medicare à 5 USD par mois.

- Mars 2024 : Mastercard a lancé des pilotes Smart Subscriptions exploitant les rails d'open banking.

Périmètre du rapport mondial sur le marché du commerce électronique par abonnement

Le commerce électronique par abonnement, également désigné comme services d'abonnement ou services de coffrets d'abonnement, décrit un cadre commercial dans lequel les consommateurs s'inscrivent pour des livraisons programmées de biens ou de services à intervalles réguliers, souvent mensuels. Cette approche a gagné en popularité dans divers secteurs tels que la cosmétique, l'alimentation, les vêtements et le divertissement. Les prévisions du marché du commerce électronique par abonnement sont segmentées par application, utilisateur final et zone géographique. Le marché est segmenté par application en beauté et soins personnels, alimentation et boissons, divertissement et autres services. Le marché est segmenté par utilisateurs finaux : femmes, hommes et enfants. Et par zone géographique, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient & Afrique et reste du monde. Les rapports offrent la taille et les prévisions du marché du commerce électronique par abonnement en valeur (USD) pour tous les segments ci-dessus.

| Accès (adhésion) |

| Réapprovisionnement |

| Coffrets de curation et de découverte |

| Hybride / Mixte |

| Beauté et soins personnels |

| Alimentation et boissons |

| Médias de divertissement et numériques |

| Mode et prêt-à-porter |

| Santé et bien-être |

| Soins pour animaux de compagnie |

| Enfants et bébés |

| Maison et art de vivre |

| Kits de sport et de loisirs |

| Autres créneaux |

| Carte de crédit / débit |

| Portefeuilles numériques |

| Achat différé (BNPL) |

| Autres (prélèvement automatique, paiement par virement bancaire) |

| Vente directe aux consommateurs (DTC) spécifique à un secteur vertical |

| Marchés multi-catégories |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de modèle d'abonnement | Accès (adhésion) | |

| Réapprovisionnement | ||

| Coffrets de curation et de découverte | ||

| Hybride / Mixte | ||

| Par catégorie de produits | Beauté et soins personnels | |

| Alimentation et boissons | ||

| Médias de divertissement et numériques | ||

| Mode et prêt-à-porter | ||

| Santé et bien-être | ||

| Soins pour animaux de compagnie | ||

| Enfants et bébés | ||

| Maison et art de vivre | ||

| Kits de sport et de loisirs | ||

| Autres créneaux | ||

| Par mode de paiement | Carte de crédit / débit | |

| Portefeuilles numériques | ||

| Achat différé (BNPL) | ||

| Autres (prélèvement automatique, paiement par virement bancaire) | ||

| Par type de plateforme | Vente directe aux consommateurs (DTC) spécifique à un secteur vertical | |

| Marchés multi-catégories | ||

| Par zone géographique (valeur, milliards USD) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du commerce électronique par abonnement en 2026 ?

Le marché du commerce électronique par abonnement s'établit à 206,26 milliards USD en 2026.

Quel modèle d'abonnement connaît la croissance la plus rapide ?

Les formules hybrides qui combinent réapprovisionnement, accès et curation se développent à un CAGR de 19,85 % jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part de marché aujourd'hui ?

Unilever PLC (Dollar Shave Club), Beauty For All Industries (IPSY), HelloFresh SE, Amazon.com Inc. et Blue Apron Holdings Inc. sont les principales entreprises opérant sur le marché du commerce électronique par abonnement.

Quelle est la région à la croissance la plus rapide sur le marché du commerce électronique par abonnement ?

L'alimentation et les boissons représentent 22,45 % des revenus de 2025, portées par les services de kits de repas et de café de spécialité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les comportements axés sur le mobile, l'utilisation élevée des portefeuilles numériques et la hausse des revenus de la classe moyenne propulsent l'Asie-Pacifique vers un CAGR prévu de 20,45 % jusqu'en 2031.

Comment le BNPL influence-t-il l'adoption des abonnements ?

Le BNPL étale les frais annuels en versements, augmentant les conversions aux offres premium jusqu'à 60 % et générant un CAGR de 22,75 % pour les transactions activées par le BNPL.

Quels facteurs contribuent au taux élevé de désabonnement ?

Les limites de la part de portefeuille, la hausse des coûts d'acquisition et les voies d'annulation simplifiées imposées par la réglementation font grimper le taux de désabonnement vers 40 % dans les marchés matures.

Dernière mise à jour de la page le: