Taille et part du marché des compagnies d'arts du spectacle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

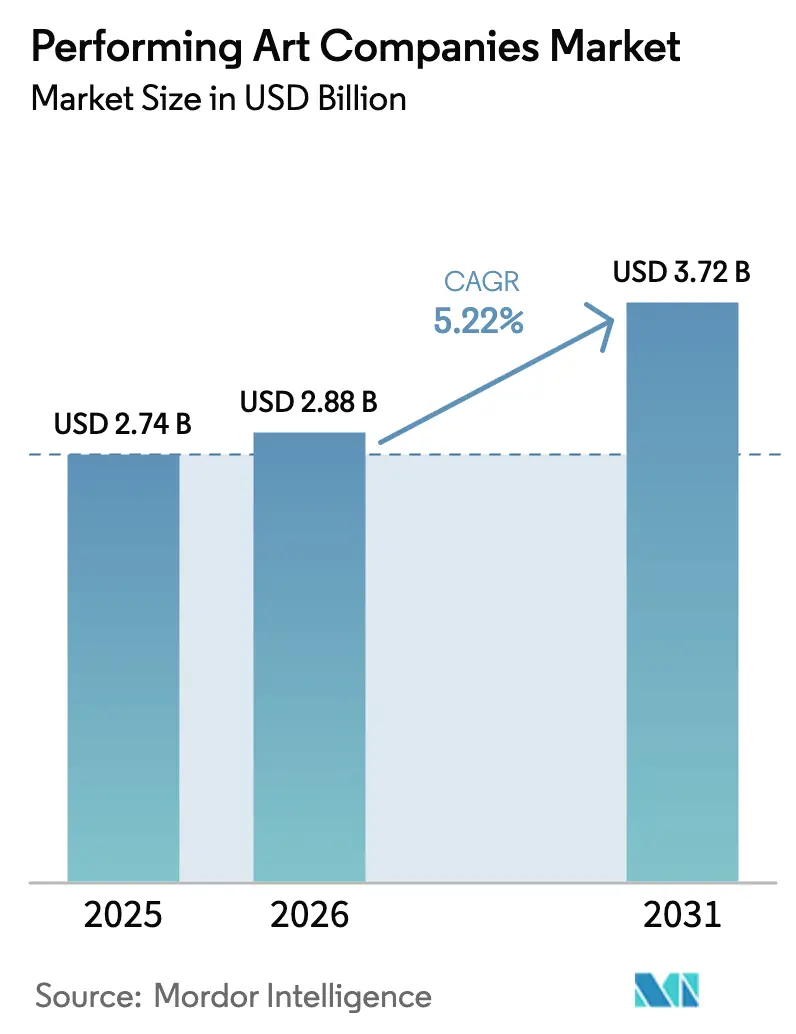

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 3.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

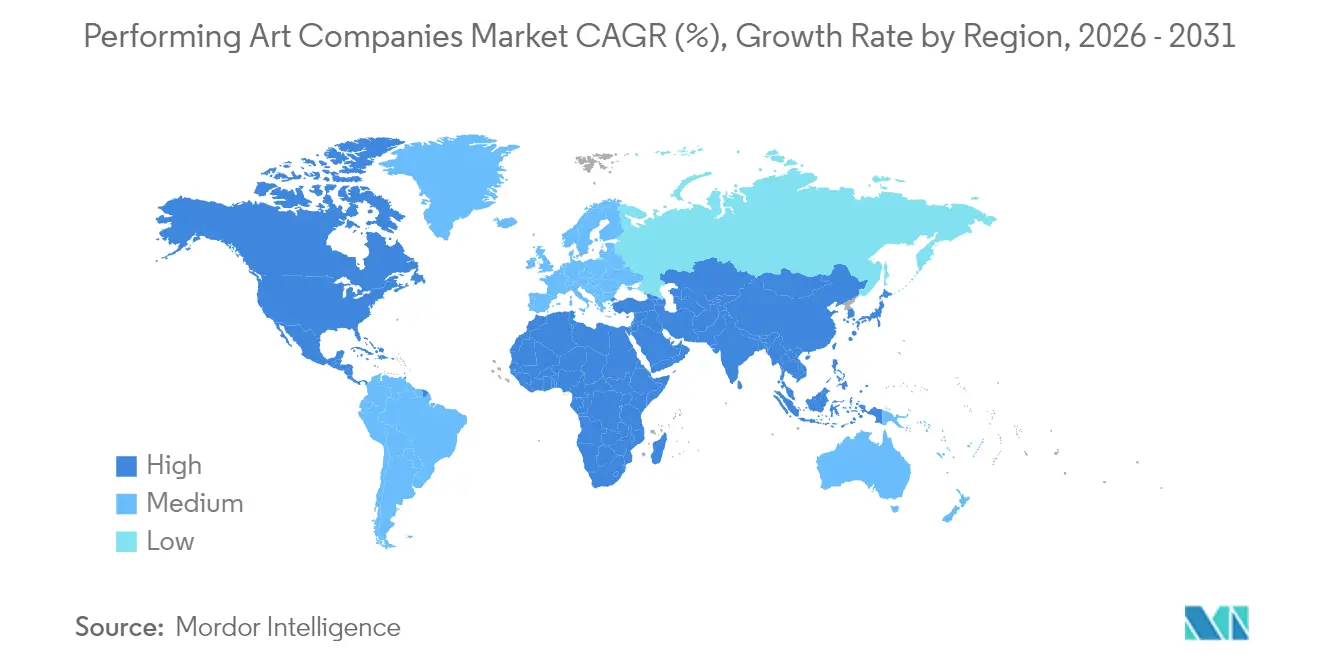

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

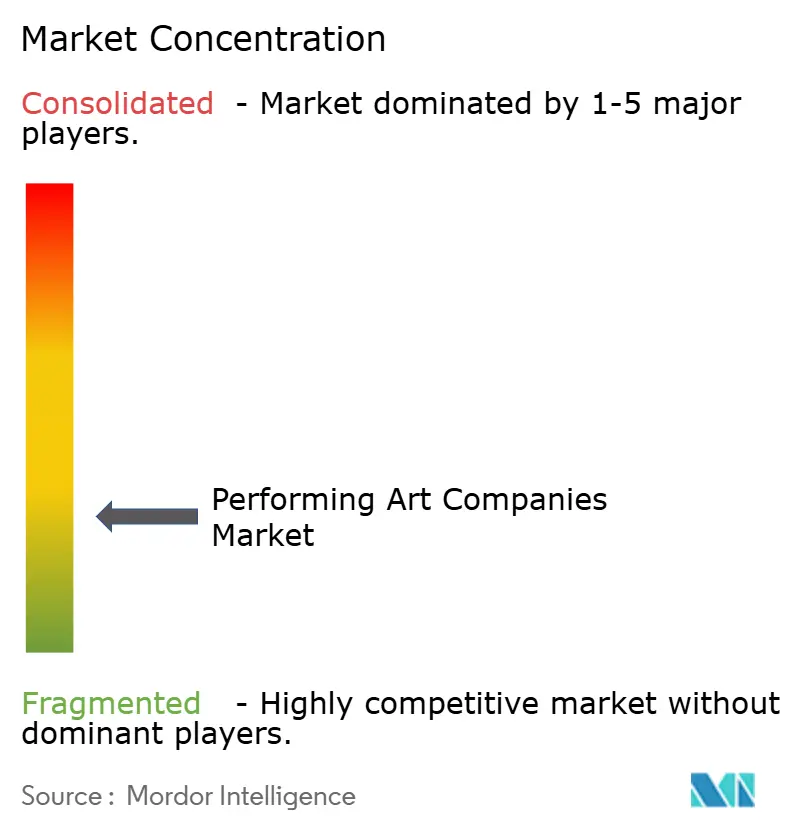

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compagnies d'arts du spectacle par Mordor Intelligence

La taille du marché des compagnies d'arts du spectacle est estimée à 2,88 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 2,74 milliards USD, avec des projections pour 2031 montrant 3,72 milliards USD, progressant à un TCAC de 5,22 % sur la période 2026-2031.

Le secteur des événements en direct connaît une reprise robuste, les ventes de billets en Amérique du Nord, au Royaume-Uni et en Irlande ayant rebondi à 93 % des niveaux de 2019. Cette reprise souligne la forte demande des consommateurs pour les expériences culturelles en présentiel, mettant en évidence la résilience du secteur et la priorité accordée en continu au divertissement en direct par les publics [1]Spektrix, "Tableau de bord des ventes de billets," spektrix.com . Les partenariats d'entreprise, les incitations fiscales gouvernementales et l'adoption des technologies immersives apportent une dynamique supplémentaire, tandis que la consolidation sélective et la tarification dynamique renforcent l'économie des salles. Dans le même temps, les perturbations liées au climat, la substitution par le streaming et la hausse des coûts de production constituent des vents contraires structurels qui tempèrent la trajectoire de croissance. Le marché des compagnies d'arts du spectacle continue de récompenser les acteurs qui réduisent le risque opérationnel, exploitent une tarification fondée sur les données et cultivent des expériences de public différenciées.

Principaux enseignements du rapport

- Par type d'arts du spectacle, la musique et l'opéra ont dominé avec 43,25 % de la part de marché des compagnies d'arts du spectacle en 2025, tandis que la danse devrait s'étendre à un TCAC de 9,35 % d'ici 2031.

- Par type de lieu, les théâtres traditionnels représentaient 52,20 % de la taille du marché des compagnies d'arts du spectacle en 2025, tandis que les stades afficheront le TCAC le plus rapide à 7,82 % d'ici 2031.

- Par tranche de tarification des billets, les places en milieu de gamme ont capturé 53,60 % du chiffre d'affaires du marché des compagnies d'arts du spectacle en 2025 ; les billets premium représentent la tranche à la croissance la plus rapide avec un TCAC de 6,95 % d'ici 2031.

- Par région, l'Amérique du Nord détenait 37,40 % de la part de marché des compagnies d'arts du spectacle en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 8,05 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compagnies d'arts du spectacle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rebond post-pandémique de la fréquentation des événements en direct | +0.8% | Mondial ; fort au Royaume-Uni et en Irlande | Court terme (≤ 2 ans) |

| Essor de la billetterie numérique et de la tarification dynamique | +0.5% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des partenariats de mécénat d'entreprise et de marques | +0.4% | Métropoles mondiales | Moyen terme (2-4 ans) |

| Financement culturel public et incitations fiscales | +0.3% | Royaume-Uni, Australie, Brésil, Moyen-Orient | Long terme (≥ 4 ans) |

| Spectacles hybrides immersifs intégrant la XR | +0.2% | Amérique du Nord et UE en tête | Long terme (≥ 4 ans) |

| Expansion dans les mégapoles émergentes | +0.6% | Cœur APAC ; débordement MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-pandémique de la fréquentation des événements en direct

Le divertissement en direct a réémergé comme un pilier culturel à mesure que les consommateurs recherchent des expériences communautaires indisponibles sur les plateformes numériques. Les ventes de billets au Royaume-Uni et en Irlande dépassent désormais les références d'avant la COVID, et l'Amérique du Nord approche d'une reprise complète. Les empreintes des festivals illustrent ce regain ; le Festival d'Édimbourg a vendu 2,6 millions de billets pour 3 746 spectacles en 2024, signalant que la programmation à grande échelle peut prospérer malgré les pressions sur les coûts [2]Culture Hive, "Chicago Symphony Orchestra on Dynamic Pricing," culturehive.co.uk. La poursuite de cette dynamique dépend de la capacité des salles à maintenir des protocoles sanitaires sans diminuer l'atmosphère communautaire qui différencie le spectacle vivant. Les opérateurs qui investissent dans des mesures de confiance des clients et des expériences fluides sur site captent une demande disproportionnée, renforçant le marché des compagnies d'arts du spectacle en tant que vecteur de croissance post-pandémique résilient.

Essor de la billetterie numérique et de la tarification dynamique

La tarification dynamique a évolué de projets pilotes isolés vers un outil central de gestion des recettes. Le Chicago Symphony Orchestra a étendu ses catégories de prix de 13 à 20, générant 250 000 USD supplémentaires par an et portant le taux de fidélisation des abonnements à 87 % [3]GOV.UK, "Taux permanents de l'allègement fiscal pour les théâtres," gov.uk . Des initiatives réglementaires, telles que la mise en œuvre par les États-Unis de la règle sur les frais cachés (Junk Fees Rule), visent à normaliser la divulgation des prix, améliorant ainsi la transparence des mécanismes de tarification. Ce cadre réglementaire a accru l'acceptation par les consommateurs des ajustements de prix pilotés par des algorithmes en garantissant une plus grande clarté. Les salles utilisent désormais des analyses avancées pour intégrer des indicateurs de demande en temps réel, des données de programmation concurrente et des prévisions météorologiques dans leurs stratégies de tarification. Ces approches fondées sur les données permettent aux compagnies d'arts du spectacle d'optimiser la génération de revenus, ce qui, à son tour, soutient l'expansion de leur taille de marché en facilitant la production de spectacles supplémentaires.

Croissance des partenariats de mécénat d'entreprise et de marques

Les stratégies de partenariat transitionnent de plus en plus des subventions philanthropiques traditionnelles vers des activations de marque collaboratives et mesurables. Le partenariat d'UBS avec le Guggenheim Museum illustre la manière dont les établissements financiers utilisent stratégiquement les affiliations culturelles pour renforcer l'engagement auprès de clients aisés tout en soutenant simultanément des artistes sous-représentés. De grandes entreprises mondiales, telles que J.P. Morgan Chase et ExxonMobil, ont alloué des budgets plurimillionnaires à des initiatives d'arts du spectacle, soulignant le potentiel marketing et la valeur stratégique de ce secteur. Pour les entreprises opérant sur le marché des arts du spectacle, ces partenariats intégrés servent de moyen de diversifier les sources de revenus et d'élargir leur influence créative, renforçant ainsi leur positionnement global sur le marché et leur avantage concurrentiel.

Financement culturel public et incitations fiscales

Les décideurs politiques des économies matures et émergentes reconnaissent les effets multiplicateurs des dépenses culturelles. Le Royaume-Uni maintiendra l'allègement fiscal pour les théâtres à 40 % pour les productions non itinérantes et à 45 % pour les productions itinérantes à partir d'avril 2025, allégeant les pressions sur les coûts des producteurs [4]British Theatre Guide, "Edinburgh 2024 in Summary," britishtheatreguide.info . L'extension par l'Australie du crédit producteur (Producer Offset) pour englober les séries dramatiques à haute valeur ajoutée et l'utilisation continue par le Brésil de la loi Rouanet pour attirer des capitaux privés dans des projets culturels illustrent des mesures politiques stratégiques visant à favoriser la croissance sur le marché des arts du spectacle. Ces initiatives créent des avantages compétitifs pour ces pays en influençant les décisions de localisation en faveur des juridictions disposant de cadres réglementaires favorables, augmentant ainsi leur part de marché dans le secteur des arts du spectacle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des plateformes de streaming à la demande | -0.7% | Mondial ; aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des coûts de production et d'assurance des talents | -0.5% | Mondial ; intense dans les grands pôles | Court terme (≤ 2 ans) |

| Perturbations climatiques sur les lieux de spectacle en plein air | -0.3% | Régions mondiales exposées aux risques climatiques | Long terme (≥ 4 ans) |

| Inflation salariale liée à la syndicalisation des talents | -0.4% | Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des plateformes de streaming à la demande

Les plateformes de streaming exercent une pression sur les budgets loisirs et réduisent significativement les fenêtres de diffusion traditionnelles, entraînant des changements notables dans le comportement des consommateurs. Des recherches académiques ont identifié une corrélation entre l'entrée de Netflix sur le marché américain et un déclin des recettes cinématographiques, mettant en évidence des risques potentiels pour les segments adjacents du divertissement en direct. Cependant, des effets complémentaires demeurent évidents, des études empiriques indiquant que les représentations en direct peuvent stimuler la demande de streaming sur YouTube en renforçant la visibilité des artistes et l'engagement du public. Pour faire face au risque de substitution, les entreprises opérant sur le marché des arts du spectacle adoptent une différenciation stratégique. Ces stratégies comprennent la création d'atmosphères immersives et engageantes, l'exploitation de formats hybrides diffusés en direct et la promotion d'expériences exclusives portées par la communauté que les plateformes numériques ne peuvent pas reproduire efficacement.

Hausse des coûts de production et d'assurance des talents

Les budgets de production à Broadway connaissent des augmentations substantielles, tandis que les théâtres britanniques font face à la hausse des dépenses de chauffage qui menace leur viabilité opérationnelle. Par ailleurs, les flambées post-pandémiques des primes d'assurance pour la couverture des interruptions de spectacle ont intensifié les pressions financières dans l'ensemble du secteur. Ces escalades de coûts contraignent les producteurs à prendre des décisions stratégiques, soit en absorbant les frais généraux supplémentaires, soit en les répercutant sur les consommateurs, ce qui pourrait potentiellement influencer la demande du marché. Dans cet environnement difficile, la mise en œuvre de cadres robustes de gestion des coûts et l'exploitation des opportunités d'allègement fiscal sont devenues impératives pour assurer la rentabilité et maintenir la compétitivité sur le marché des arts du spectacle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'arts du spectacle : la domination de la musique stimule l'innovation

La musique et l'opéra ont revendiqué 43,25 % de la part de marché des compagnies d'arts du spectacle en 2025, en tirant parti de la scalabilité des tournées et des collaborations inter-marques qui étendent les revenus au-delà des salles uniques. Les exigences techniques standardisées du segment facilitent sa réplication sur les marchés, soutenant sa position de leader dans la taille du marché des compagnies d'arts du spectacle. La danse, en revanche, affiche le TCAC le plus rapide à 9,35 % grâce à la chorégraphie visuellement dynamique popularisée par les réseaux sociaux, qui élargit l'audience vers les jeunes générations. Le théâtre maintient des volumes stables grâce aux modèles d'abonnement et aux subventions institutionnelles, tandis que le cirque et autres formes artistiques bénéficient de la demande du tourisme expérientiel.

Les avancées technologiques transforment significativement le paysage des segments. Par exemple, le générateur de scripts par intelligence artificielle en temps réel de l'Université de Stanford facilite la création de récits adaptatifs, améliorant l'efficacité et la personnalisation de la production de contenu. De même, l'aria d'opéra composée par intelligence artificielle à Dresde illustre le potentiel de l'intelligence artificielle pour repousser les frontières de l'innovation artistique. L'adoption croissante des formats hybrides dissout davantage les frontières disciplinaires traditionnelles, obligeant les entreprises opérant sur le marché des arts du spectacle à réévaluer et affiner stratégiquement leur positionnement pour rester compétitives et pertinentes dans cet environnement en évolution.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de lieu : l'économie des stades remodèle le secteur

Les théâtres traditionnels ont capturé 52,20 % du chiffre d'affaires en 2025 en capitalisant sur la fidélité des abonnements et une programmation flexible couvrant plusieurs genres. Les stades, cependant, connaissent la croissance la plus rapide à un TCAC de 7,82 % alors que les artistes phares adoptent des résidences en grand format qui concentrent les recettes par spectacle. La résidence de 10 nuits d'Adele à Munich dans une structure dédiée de 73 000 places illustre la manière dont l'économie des stades génère du tourisme de destination et des dépenses locales annexes.

Les salles de concert occupent une niche acoustique, servant les amateurs de classique et de jazz qui valorisent l'intégrité sonore. Sadler's Wells East, une nouvelle salle polyvalente, a mis en œuvre un modèle de tarification stratégique combinant engagement communautaire et viabilité commerciale. En proposant la moitié de ses billets à des tarifs égaux ou inférieurs aux prix standards du marché, la salle garantit l'accessibilité aux communautés locales tout en attirant simultanément des recettes grâce à des productions internationales de prestige. Cette approche équilibre la responsabilité sociale et la durabilité financière, positionnant la salle à la fois comme un pôle culturel inclusif et un acteur compétitif sur le marché mondial du divertissement. Ces hybrides montrent que rentabilité et inclusion peuvent coexister, encourageant une adoption plus large sur le marché des compagnies d'arts du spectacle.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par tarification des billets : la croissance du segment premium signale la sophistication du marché

Les billets en milieu de gamme ont conservé 53,60 % de la taille du marché des compagnies d'arts du spectacle en 2025, équilibrant accessibilité et rentabilité. Les tranches premium, proposant accès aux coulisses et hospitalité de luxe, se développeront à un TCAC de 6,95 % d'ici 2031 grâce à la préférence des consommateurs aisés pour l'exclusivité. Les places économiques permettent aux salles de cultiver les publics futurs, tandis que la tarification dynamique convertit les remises fixes en inventaire optimisé par le rendement.

Des algorithmes avancés, similaires à ceux utilisés dans le secteur aérien, permettent désormais une segmentation de la demande avec un haut degré de précision. La mise en œuvre par le Chicago Symphony Orchestra d'un modèle de tarification multi-paliers illustre une stratégie efficace pour générer des revenus incrémentaux tout en maintenant la fidélité des abonnés fidèles. À mesure que l'adoption de stratégies de tarification fondées sur les données augmente sur le marché des arts du spectacle, la proportion d'offres premium devrait croître, contribuant à l'amélioration des marges bénéficiaires globales au sein du marché.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 37,40 % du chiffre d'affaires 2025 grâce à la notoriété mondiale de Broadway et à un vaste réseau de partenariats d'entreprise. Live Nation Entertainment gère un portefeuille étendu de salles et facilite la vente de plus de 620 millions de billets par an. Cette échelle opérationnelle souligne la capacité de l'entreprise à exploiter les avantages régionaux, renforçant sa présence sur le marché et son avantage concurrentiel au sein du secteur mondial du divertissement en direct. La portée étendue et les capacités de billetterie de l'entreprise la positionnent comme un acteur dominant, stimulant la croissance et renforçant son leadership dans le secteur. Cependant, la plainte antitrust déposée par le Département de la Justice des États-Unis en mai 2024 remet en cause l'intégration verticale et pourrait démocratiser la concurrence entre promoteurs. Pour maintenir leur croissance, les opérateurs nord-américains affinent la tarification dynamique, adaptent leurs salles aux aléas climatiques et renforcent leur action communautaire, autant d'éléments essentiels au maintien de leur part sur le marché des compagnies d'arts du spectacle.

L'Asie-Pacifique se distingue comme le territoire à la croissance la plus rapide, avec un TCAC de 8,05 % d'ici 2031, porté par d'importants investissements dans les infrastructures culturelles. De 1998 à 2015, la Chine a construit 360 grands théâtres, dépassant largement le total construit en Europe au cours des 70 dernières années. L'essor du tourisme de concert stimule davantage la demande du marché. Par exemple, la résidence de Taylor Swift à Singapour devrait contribuer à hauteur de plusieurs centaines de millions de dollars au PIB local, illustrant l'impact économique de tels événements. Par ailleurs, l'émergence des mégapoles offre des bases de consommateurs densément peuplées, garantissant un flux continu d'opportunités de croissance pour les entreprises opérant sur le marché des arts du spectacle.

Paysage concurrentiel

Le marché des compagnies d'arts du spectacle est modérément fragmenté ; les cinq plus grandes entités ne contrôlent qu'un quart de la part combinée, laissant une large place aux innovateurs de niche. Le modèle verticalement intégré de Live Nation Entertainment fait face à des vents contraires réglementaires après le dépôt de la plainte antitrust du Département de la Justice des États-Unis en mai 2024, qui pourrait démanteler sa position dominante dans la billetterie et la promotion, et élargir les opportunités pour les opérateurs plus petits. La cession par AEG d'ASM Global à Legends consolide l'expertise en gestion de salles et en hospitalité, signalant un réalignement stratégique vers des plateformes de services intégrés de bout en bout.

Les capitaux privés continuent d'affluer vers les prestataires de services technologiquement avancés. L'acquisition majoritaire de TAIT par Goldman Sachs souligne la confiance dans l'automatisation de la production et les technologies immersives pour différencier les spectacles vivants. Les start-ups spécialisées dans les superpositions XR, le contenu généré par intelligence artificielle et la conception de scènes adaptées au climat se taillent des niches défendables en résolvant les points de douleur négligés par les acteurs établis. Pendant ce temps, les syndicats obtiennent des augmentations de salaires et des protections contre l'intelligence artificielle, pressant la direction d'optimiser les coûts et d'élargir les offres à haute marge. Le marché des compagnies d'arts du spectacle récompense donc l'agilité, l'adoption technologique et la maîtrise réglementaire.

Leaders du secteur des compagnies d'arts du spectacle

Live Nation Entertainment

Cirque du Soleil Entertainment Group

Ambassador Theatre Group

Shubert Organization

AEG Presents (Anschutz Entertainment Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : AEG et Onex ont finalisé la vente d'ASM Global à Legends, intégrant un portefeuille mondial de salles avec des plateformes avancées d'hospitalité et de données.

- Juillet 2024 : Goldman Sachs a pris une participation majoritaire dans TAIT, se positionnant pour développer des solutions technologiques qui alimentent les spectacles vivants complexes.

- Mai 2024 : Program Productions a acquis Rhino Staging, élargissant ses capacités de gestion de la main-d'œuvre pour les événements en tournée.

- Mars 2024 : Lagos a dévoilé ses plans pour un centre de divertissement de 12 000 places destiné à attirer des tournées internationales.

Périmètre du rapport mondial sur le marché des compagnies d'arts du spectacle

Le marché des compagnies d'arts du spectacle désigne le secteur impliquant la production et la présentation de spectacles vivants, notamment le théâtre, la danse, la musique, l'opéra, la comédie et d'autres formes de divertissement. L'étude couvre une analyse approfondie des antécédents du marché des compagnies d'arts du spectacle, incluant une évaluation de l'état de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments importants, les nouvelles tendances du marché, la dynamique du marché et les profils des entreprises clés. Le marché des compagnies d'arts du spectacle est segmenté par type, comprenant le théâtre, la musique et l'opéra, la danse, le cirque et autres formes artistiques ; par type de lieu, incluant les salles de concert, les théâtres et les stades ; par tarification des billets, incluant le premium, le milieu de gamme et l'économique ; et par géographie incluant l'Amérique du Nord, l'Asie-Pacifique, l'Europe, l'Amérique du Sud et le Moyen-Orient & Afrique. Le rapport offre la taille du marché et les prévisions pour le marché des compagnies d'arts du spectacle en termes de chiffre d'affaires (USD) pour tous les segments susmentionnés.

| Théâtre |

| Musique et opéra |

| Danse |

| Cirque et autres formes artistiques |

| Salles de concert |

| Théâtres |

| Stades |

| Premium |

| Milieu de gamme |

| Économique |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'arts du spectacle | Théâtre | |

| Musique et opéra | ||

| Danse | ||

| Cirque et autres formes artistiques | ||

| Par type de lieu | Salles de concert | |

| Théâtres | ||

| Stades | ||

| Par tarification des billets | Premium | |

| Milieu de gamme | ||

| Économique | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des compagnies d'arts du spectacle en 2026 ?

La taille du marché des compagnies d'arts du spectacle s'élève à 2,88 milliards USD en 2026 et devrait atteindre 3,72 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour les compagnies d'arts du spectacle d'ici 2031 ?

Le marché devrait croître à un TCAC de 5,22 % de 2026 à 2031.

Quel segment des arts du spectacle connaît la croissance la plus rapide sur la période de prévision ?

La danse devrait afficher un TCAC de 9,35 %, ce qui en fait la discipline à la croissance la plus rapide.

Quelle région géographique mènera la croissance ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 8,05 % d'ici 2031.

Comment les salles utilisent-elles la technologie pour stimuler leurs revenus ?

Les algorithmes de tarification dynamique et les expériences immersives en XR aident les salles à capter des revenus supplémentaires et à différencier l'offre de spectacle vivant.

Quels facteurs réglementaires pourraient remodeler la concurrence ?

L'action antitrust du Département de la Justice des États-Unis contre Live Nation pourrait ouvrir la billetterie et la promotion à une plus grande concurrence, affectant la dynamique du marché.

Dernière mise à jour de la page le: