Taille et parts du marché des salles de classe numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 177.71 Milliards de dollars |

| Taille du Marché (2031) | 318.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

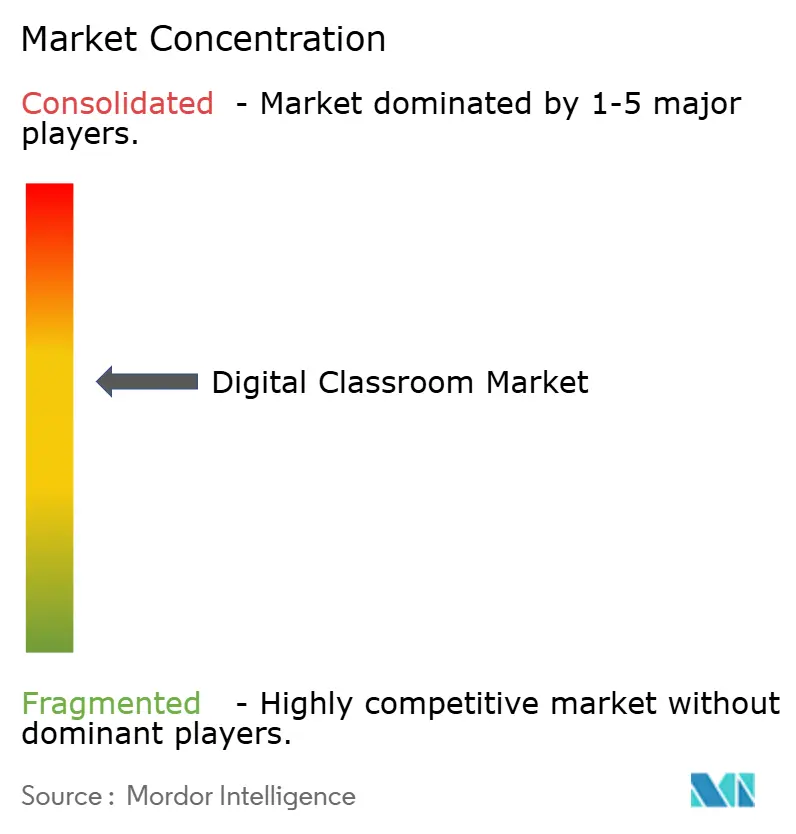

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des salles de classe numériques par Mordor Intelligence

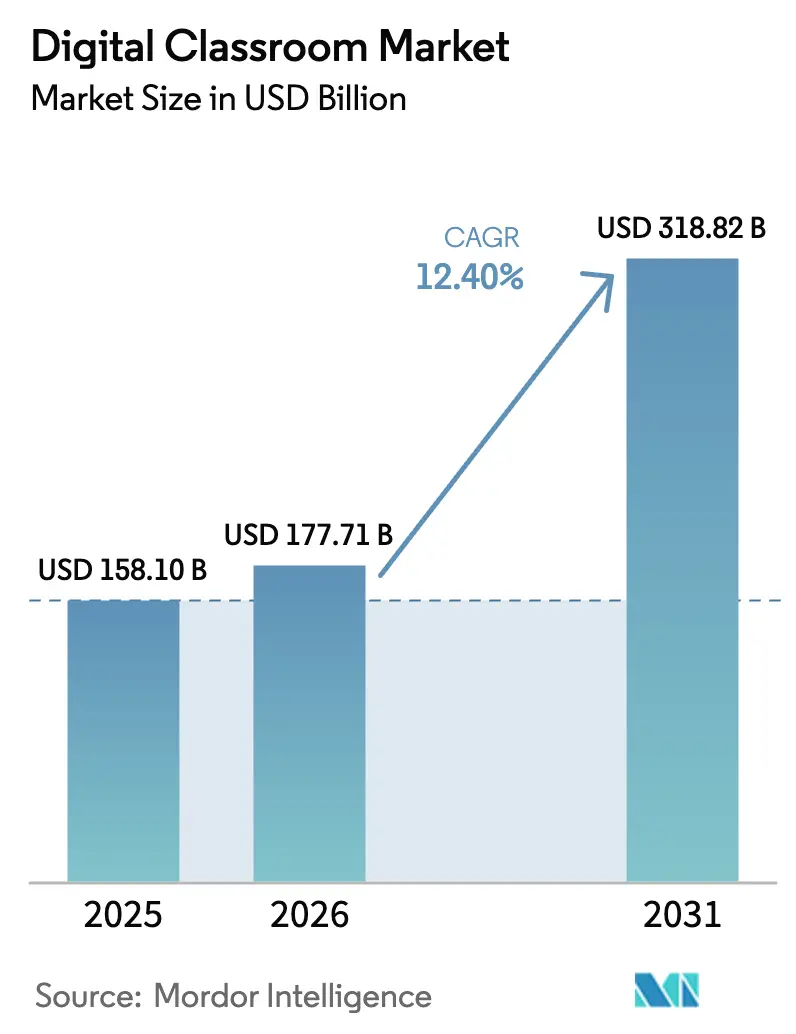

La taille du marché des salles de classe numériques devrait passer de 158,1 milliards USD en 2025 à 177,71 milliards USD en 2026 et devrait atteindre 318,82 milliards USD d'ici 2031, à un TCAC de 12,40 % sur la période 2026-2031. L'Amérique du Nord représentait une part de marché de 62,21 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 17,52 % de 2026 à 2031. La croissance est portée par les investissements gouvernementaux et l'adoption accrue du cloud parmi de larges populations d'apprenants. Les établissements adoptent des plateformes natives dans le cloud, une gouvernance conforme aux réglementations et des appareils durables, en passant à des modèles centrés sur les plateformes. Les cadres réglementaires tels que le FERPA et le RGPD influencent les achats, en mettant l'accent sur l'auditabilité, la gestion des identités et la minimisation des données. La consolidation est manifeste avec l'acquisition d'Instructure pour 4,8 milliards USD en 2024, visant à accélérer l'innovation produit et à développer les opérations mondiales sur le marché des salles de classe numériques.

Principaux enseignements du rapport

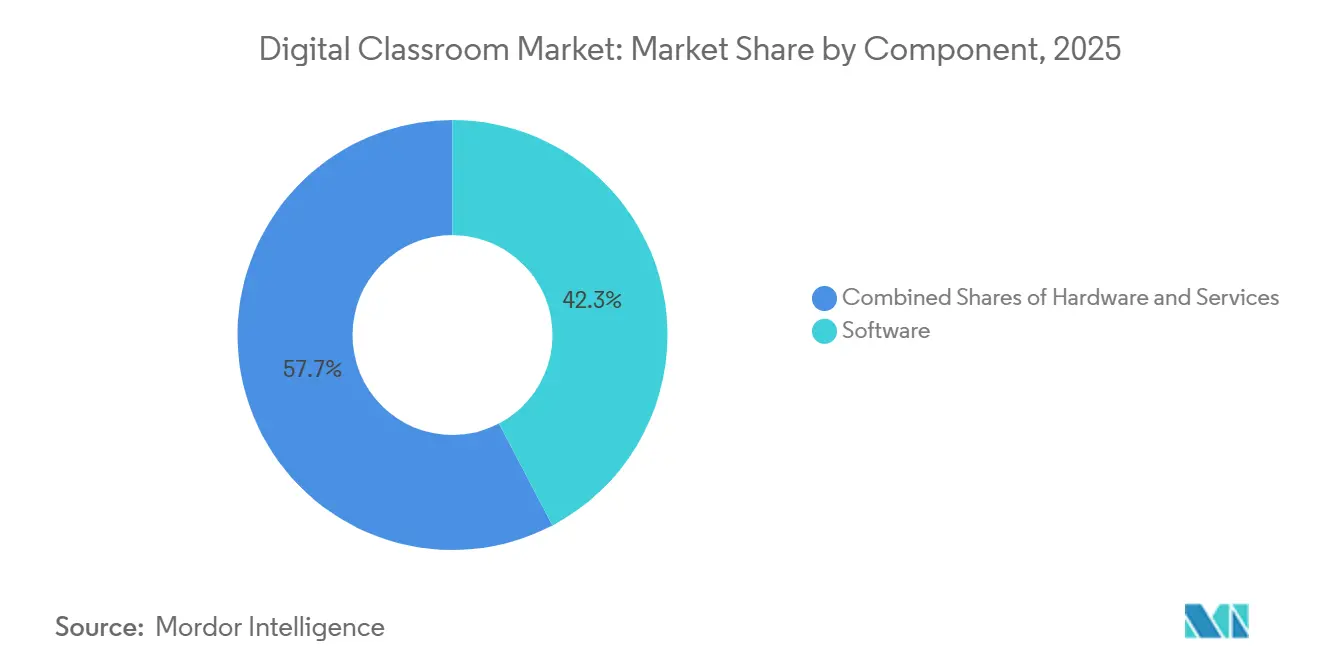

- Par composant, les logiciels ont dominé avec une part de revenus de 42,31 % sur le marché des salles de classe numériques en 2025, tandis que les casques de réalité virtuelle ou augmentée sont projetés comme le sous-segment matériel à la croissance la plus rapide, avec un TCAC de 19,56 % jusqu'en 2031.

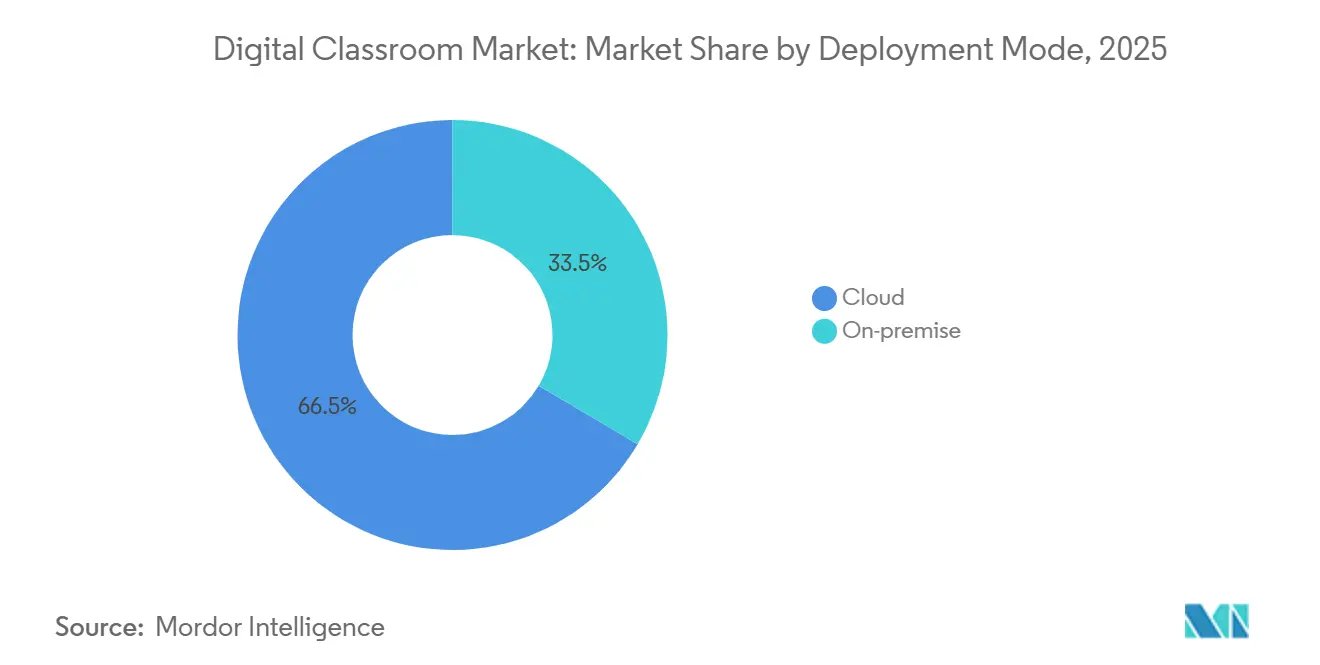

- Par mode de déploiement, le cloud a capturé 66,52 % des parts sur le marché des salles de classe numériques en 2025, tandis que les plateformes hybrides devraient connaître la plus forte expansion, avec un TCAC de 17,89 % jusqu'en 2031.

- Par utilisateur final, les écoles K-12 représentaient 43,31 % des dépenses sur le marché des salles de classe numériques en 2025, tandis que la formation professionnelle et en entreprise est projetée comme le segment à la croissance la plus rapide, avec un TCAC de 16,32 % jusqu'en 2031.

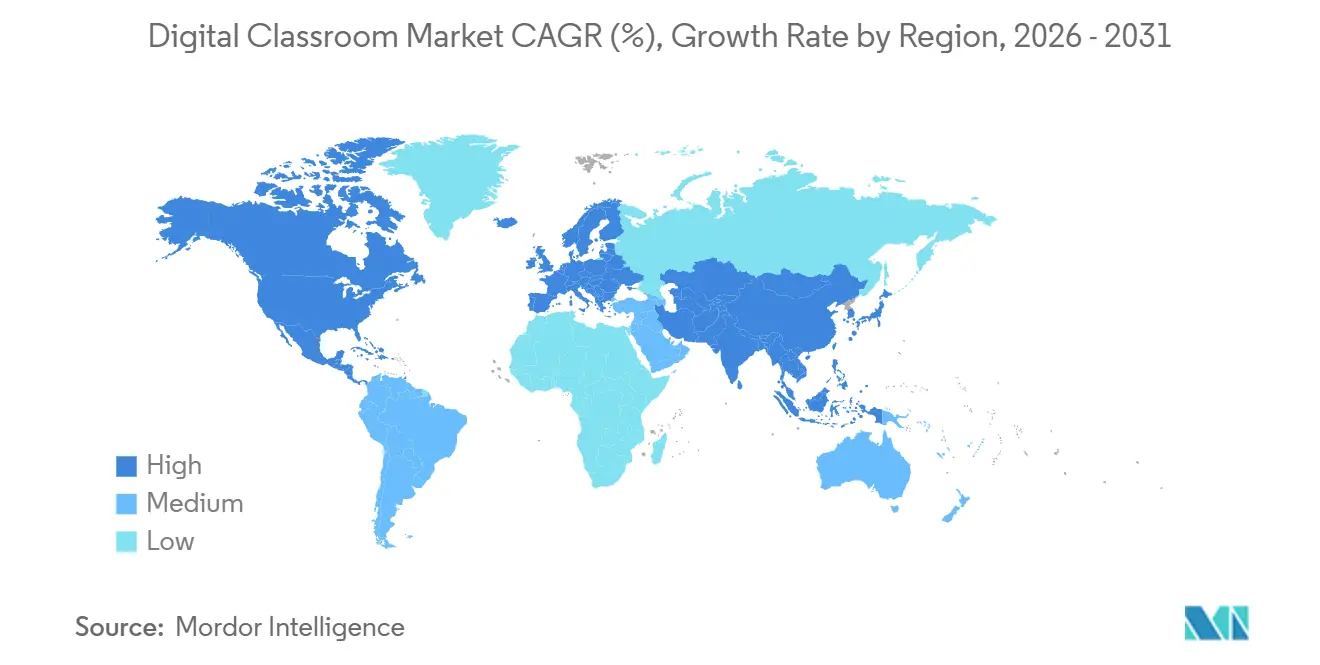

- Par géographie, l'Amérique du Nord détenait 62,21 % du marché des salles de classe numériques en 2025, tandis que l'Asie-Pacifique est prévue comme la région à la croissance la plus rapide, avec un TCAC de 17,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des salles de classe numériques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du haut débit et les appareils abordables élargissent l'accès au marché des salles de classe numériques | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, dans l'Union européenne et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les investissements gouvernementaux dans l'apprentissage numérique accélèrent l'adoption dans les systèmes éducatifs | +2.1% | Cœur de l'Asie-Pacifique (Inde, Chine), avec des retombées en Amérique latine et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Les écosystèmes de systèmes de gestion de l'apprentissage natifs dans le cloud se développent rapidement, améliorant l'intégration et la flexibilité | +1.6% | Amérique du Nord, Union européenne, avec une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les analyses d'apprentissage personnalisé pilotées par l'IA améliorent l'engagement et les résultats d'apprentissage | +1.9% | L'Amérique du Nord et l'Union européenne sont en tête, avec une montée en puissance en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Les modèles d'appareils en tant que service simplifient les achats pour les établissements K-12 | +1.2% | Amérique du Nord, avec des programmes pilotes dans certains districts de l'Union européenne et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La connectivité par satellite en orbite basse permet le déploiement de salles de classe numériques dans les écoles éloignées et mal desservies | +1.4% | Afrique subsaharienne, Amérique latine, Asie rurale, avec des déploiements pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du haut débit et les appareils abordables élargissent l'accès au marché des salles de classe numériques

Le marché des salles de classe numériques est en croissance grâce à des appareils abordables optimisés pour le cloud et à une meilleure connectivité dans toutes les régions et à tous les niveaux de revenus. Les districts préfèrent désormais des calendriers de renouvellement progressif aux achats en masse afin d'assurer une budgétisation prévisible et d'éviter les perturbations causées par la fin de vie simultanée des appareils. Le support ChromeOS étendu de Google contribue à réduire les coûts totaux de possession tout en maintenant la sécurité et la gérabilité. Les satellites en orbite terrestre basse étendent la couverture aux écoles éloignées, offrant une bande passante et une latence adaptées à l'enseignement en temps réel et à la collaboration dans le cloud. Les écrans interactifs dotés de fonctionnalités d'IA permettent la collaboration en direct, la transcription et la recherche de contenu, améliorant ainsi les fonctionnalités des salles de classe connectées. Une meilleure connectivité et une fiabilité accrue des appareils soutiennent les modèles d'utilisation hybrides, assurant la continuité même en cas de limitations d'infrastructure ou de maintenance. Ces avancées transforment les salles de classe en environnements dynamiques et collaboratifs répondant aux besoins éducatifs modernes[1]Samsung Newsroom, "Samsung apporte une nouvelle puissance d'IA à son écran interactif au BETT 2025," Samsung, news.samsung.com.

Les investissements gouvernementaux dans l'apprentissage numérique accélèrent l'adoption dans les systèmes éducatifs

Les programmes gouvernementaux accélèrent la transition vers les plateformes et contenus numériques, soutenant les investissements et la formation des enseignants sur le marché des salles de classe numériques. Le Département de l'éducation des États-Unis a alloué 169 millions USD en récompenses FIPSE en janvier 2026, dont 50 millions USD destinés aux initiatives d'IA pour améliorer l'enseignement et les résultats[2]Département de l'éducation des États-Unis, "Le Département de l'éducation des États-Unis annonce la publication de 169 millions USD au titre du Fonds pour l'amélioration de l'enseignement postsecondaire," Département de l'éducation des États-Unis, ed.gov. Les retenues de subventions de l'exercice 2025 dans les principaux programmes K-12 ont réorienté l'attention vers les plateformes essentielles et les services de conformité, tandis que les investissements dans l'enseignement supérieur ont privilégié l'IA. Le Plan d'action pour l'éducation numérique de l'Union européenne (2027) cible les compétences numériques, la formation des enseignants et les infrastructures, avec pour objectif que 80 % des citoyens atteignent des compétences numériques de base d'ici 2030. Les politiques de l'Inde, soutenues par des allocations budgétaires, élargissent l'accès aux appareils, aux contenus et à la formation alignés sur les nouveaux objectifs de compétences. Les initiatives de l'UNESCO favorisent le partage mondial des connaissances, réduisent les doublons et soutiennent des modèles de politiques et de plateformes évolutifs.

Les écosystèmes de systèmes de gestion de l'apprentissage natifs dans le cloud se développent rapidement, améliorant l'intégration et la flexibilité

Les plateformes de systèmes de gestion de l'apprentissage natifs dans le cloud sont désormais au cœur de la gestion de l'enseignement et du cycle de vie des étudiants, alors que les établissements passent de la propriété de serveurs à des modèles d'abonnement sur le marché des salles de classe numériques. Canvas soutient environ 200 millions d'apprenants dans plus de 100 pays. Sa transaction de privatisation par KKR et Dragoneer en 2024 vise à accélérer les investissements et la croissance internationale. PowerSchool sert plus de 50 millions d'étudiants avec une suite unifiée de système d'information scolaire, de système de gestion de l'apprentissage et de progiciel de gestion intégré, permettant des analyses au niveau du district et des capacités d'alerte précoce. Les grandes organisations adoptent des architectures hybrides pour équilibrer la résidence des données, la latence et les services activés par l'IA, soutenus par des plans de gestion couvrant les actifs sur site et multi-cloud. Les fournisseurs signalent une sécurité améliorée grâce à la migration vers le cloud, bien que la mauvaise configuration reste un problème clé, soulignant l'importance de la gouvernance et de la clarté des rôles. Ces tendances favorisent la consolidation des plateformes autour de bases de systèmes de gestion de l'apprentissage extensibles qui prennent en charge la gestion des identités, les normes de contenu et les retours d'analyses continues.

Les analyses d'apprentissage personnalisé pilotées par l'IA améliorent l'engagement et les résultats d'apprentissage

Les capacités d'IA progressent des projets pilotes à la production à mesure que les établissements intègrent des outils d'apprentissage personnalisé, d'évaluations automatisées et d'interventions proactives sur le marché des salles de classe numériques. Les données des fournisseurs montrent que les organisations utilisant l'IA dans les systèmes d'apprentissage obtiennent de meilleurs résultats de formation et une meilleure rétention des apprenants, tandis que les enseignants économisent du temps sur les tâches routinières. Les analyses des districts combinent désormais les données de présence, d'évaluation et socio-émotionnelles pour identifier les risques et fournir un soutien par paliers, en s'alignant sur les cadres de systèmes de soutien à plusieurs niveaux. Les changements de politique, notamment les mises à jour du COPPA en 2025, ont accru les exigences en matière de consentement parental, de conservation des données et de traitement des données biométriques, influençant les conceptions et stratégies des plateformes. Les réseaux internationaux mettent l'accent sur la littératie en IA et les cadres d'utilisation responsable pour renforcer l'expertise des enseignants, le développement professionnel étant au cœur d'une adoption durable. Les achats favorisent de plus en plus les fournisseurs proposant une conception axée sur la confidentialité, une documentation prête pour l'audit et une gouvernance transparente pour l'amélioration continue[3]Registre fédéral, "Règle de protection de la vie privée en ligne des enfants," Registre fédéral, federalregister.gov.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les défis de financement liés à la falaise budgétaire post-ESSER dans le secteur K-12 des États-Unis limitent les investissements durables dans l'apprentissage numérique | -0.9% | Amérique du Nord, avec des effets de débordement sur les fournisseurs desservant les marchés mondiaux | Court terme (≤ 2 ans) |

| Le déficit de compétences numériques chez les enseignants ralentit l'intégration efficace des technologies en salle de classe | -0.6% | Mondial, avec des défis aigus dans les zones rurales de l'Union européenne, en Amérique latine et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Des réglementations plus strictes en matière de confidentialité des données ajoutent des contraintes de conformité pour les plateformes éducatives | -0.4% | Union européenne (application du RGPD), États-Unis (lois étatiques sur la confidentialité des données des enfants), Chine (PIPL) | Long terme (≥ 4 ans) |

| Les pressions liées au développement durable associées aux déchets électroniques compliquent les cycles de renouvellement du matériel dans les écoles | -0.3% | Union européenne (mandats sur le droit à la réparation), Amérique du Nord (engagements ESG institutionnels) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les défis de financement liés à la falaise budgétaire post-ESSER dans le secteur K-12 des États-Unis limitent les investissements durables dans l'apprentissage numérique

L'expiration du financement ESSER a resserré les budgets discrétionnaires des districts, augmentant le contrôle sur le renouvellement des outils supplémentaires sur le marché des salles de classe numériques. Les retenues fédérales sur les subventions Title I-C, Title II-A et Title IV-B au cours de l'exercice 2025 ont totalisé près de 7 milliards USD, entraînant un glissement vers les plateformes essentielles, les contrats pluriannuels et des critères d'achat plus stricts. Les districts de l'Illinois ont signalé une utilisation quasi totale des fonds de secours, tandis que les écoles publiques de Chicago ont fait face à un déficit budgétaire en 2026, entraînant des réductions de personnel et des changements opérationnels. Les systèmes de base tels que les systèmes de gestion de l'apprentissage, les systèmes d'information scolaire et les services d'identité, essentiels à la conformité et aux opérations quotidiennes, restent plus résilients que les contrats discrétionnaires. Le vieillissement des appareils de l'ère pandémique accentue la pression sur les cycles de remplacement du matériel, incitant à des renouvellements progressifs et à une gestion plus stricte du cycle de vie. Les fournisseurs offrant des gains d'efficacité mesurables, une documentation de conformité et des feuilles de route d'intégration stables sont mieux positionnés pour fidéliser leurs clients.

Le déficit de compétences numériques chez les enseignants ralentit l'intégration efficace des technologies en salle de classe

La préparation inégale des enseignants à adopter les outils numériques ralentit la transformation sur le marché des salles de classe numériques. La Commission européenne associe les compétences numériques à la compétitivité à long terme, ciblant l'adoption de compétences numériques de base d'ici 2030. Cela met en évidence le défi et la nécessité d'un soutien aux enseignants. Le Laboratoire de la salle de classe du futur d'European Schoolnet favorise le développement professionnel grâce à des ateliers hybrides et des ressources partagées adaptables aux contextes locaux. Les réseaux internationaux soulignent que l'IA devrait améliorer l'enseignement, la formation se concentrant sur la pédagogie, l'éthique et la supervision en plus du fonctionnement des outils. Les budgets nationaux et les programmes publics donnent la priorité au renforcement des capacités des enseignants, bien que les limitations de connectivité et d'appareils dans les écoles rurales ou sous-dotées entravent les applications pratiques. Les investissements dans les infrastructures et la formation alignée améliorent les taux d'adoption, mais un accompagnement continu et du temps pour l'expérimentation restent essentiels pour des progrès durables sur le marché des salles de classe numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels ancrent les revenus, la réalité virtuelle ou augmentée mène la croissance

Les logiciels représentaient 42,31 % des parts du marché des salles de classe numériques en 2025, portés par l'adoption de plateformes d'apprentissage dans le cloud, d'outils de collaboration et d'analyses pour la gestion de l'enseignement et des opérations étudiantes. Le secteur a évolué vers des solutions intégrées combinant systèmes de gestion de l'apprentissage, systèmes d'information scolaire et progiciels de gestion intégrés, réduisant les tâches administratives et améliorant les analyses. Canvas, servant 200 millions d'apprenants dans le monde, est passé à une propriété privée en 2024 pour accélérer le développement de produits et étendre sa portée mondiale. PowerSchool soutient plus de 50 millions d'étudiants, illustrant les avantages d'une plateforme unifiée pour la présence, l'évaluation et la planification des interventions. Ces tendances mettent en évidence des stratégies d'achat qui réduisent la diversité des fournisseurs, privilégient la confidentialité et établissent une base pour les analyses et l'IA dans les salles de classe numériques[4]ListedTech, "Adoption d'un double système de gestion de l'apprentissage K-12 : Combler l'adoption et l'intégration d'un double système de gestion de l'apprentissage," ListedTech, listedtech.com.

Les casques de réalité virtuelle et augmentée constituent le sous-segment matériel à la croissance la plus rapide, avec un TCAC projeté de 19,56 % jusqu'en 2031, portés par des simulations immersives dans les laboratoires, les soins de santé et la formation professionnelle. Un meilleur alignement entre le contenu, le programme et l'évaluation soutient cette croissance. Les écrans interactifs évoluent vers des centres de collaboration activés par l'IA avec des fonctionnalités telles que la synthèse en temps réel et la capture de transcriptions. Les tendances d'expédition indiquent une préférence pour les grands formats et les tableaux numériques partagés. Les stratégies d'appareils se concentrent désormais sur la réparabilité, l'autonomie prolongée de la batterie et la gestion de flotte pour minimiser les temps d'arrêt et stabiliser les coûts sur le marché des salles de classe numériques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par mode de déploiement : domination du cloud, plateformes hybrides, croissance la plus rapide

Les modèles de déploiement basés sur le cloud représentaient 66,52 % des parts du marché des salles de classe numériques en 2025, alors que les établissements passaient de la propriété de serveurs aux services par abonnement. Ces services centralisent les mises à jour, s'adaptent élastiquement et améliorent la résilience. Le secteur des salles de classe numériques évolue vers des architectures qui simplifient les normes d'identité et de contenu tout en permettant l'intégration des analyses et de l'IA dans l'enseignement et les opérations. Les plateformes hybrides, équilibrant les contrôles de résidence des données avec l'accès aux services d'IA du cloud public et aux réseaux mondiaux de diffusion de contenu, devraient croître à un TCAC de 17,89 % jusqu'en 2031. Les plans de gestion unifiés couvrant les environnements hybrides et multi-cloud réduisent la complexité opérationnelle pour les équipes informatiques de l'éducation et rationalisent les flux de travail de gouvernance et de conformité. Les tendances d'achat favorisent les écosystèmes avec des accords de niveau de service solides, une sécurité des points de terminaison et des options d'intégration approfondies sur le marché des salles de classe numériques.

Les exigences de sécurité et réglementaires influencent les décisions de déploiement alors que les établissements traitent les obligations de résidence, de consentement, de conservation et d'audit. La migration vers le cloud améliore la sécurité pour de nombreuses écoles, bien que la mauvaise configuration reste une vulnérabilité clé, nécessitant des rôles et des contrôles définis. Les nœuds de périphérie et les interconnexions mondiales réduisent la latence pour l'enseignement synchrone et la diffusion de médias, élargissant les cas d'utilisation hébergés dans le cloud pour les salles de classe en direct. Les cadres de confidentialité stimulent la demande d'hébergement régional, de pistes d'audit détaillées et d'autorisations granulaires, en particulier pour les applications d'IA traitant les données des étudiants. Le segment des plateformes hybrides du marché des salles de classe numériques devrait croître à un TCAC de 17,89 % jusqu'en 2031, alors que les districts adoptent des architectures mixtes pour les dossiers sensibles et les services de contenu à haute disponibilité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : le K-12 domine les parts, la formation en entreprise connaît la croissance la plus rapide

Les écoles K-12 représentaient 43,31 % des dépenses sur le marché des salles de classe numériques en 2025, portées par l'adoption de programmes d'appareils individuels, la standardisation des plateformes cloud et les options d'apprentissage hybride. Le secteur reflète cette évolution avec des outils intégrés pour l'enseignement, l'évaluation, la présence et la communication. Les contraintes budgétaires dans certains districts ont privilégié les plateformes essentielles offrant des avantages en matière de conformité et une réduction du chevauchement des fournisseurs pour une meilleure gérabilité. Les programmes nationaux améliorent le contenu numérique, la formation des enseignants et les infrastructures, soutenant les approches basées sur les compétences. Les initiatives publiques d'apprentissage numérique améliorent l'accès aux contenus et promeuvent les normes techniques pour une intégration plus facile entre les ministères et les districts.

La formation professionnelle et en entreprise est le segment à la croissance la plus rapide, avec un TCAC de 16,32 % projeté jusqu'en 2031. La transformation de la main-d'œuvre, la littératie en IA et l'apprentissage basé sur les compétences lié aux résultats de performance alimentent cette croissance. Les universités, les organisations à but non lucratif et les agences gouvernementales investissent dans des plateformes cloud et des analyses pour améliorer la réussite des étudiants, la formation à la conformité et l'apprentissage des citoyens. Les acheteurs privilégient les résultats mesurables, la mise en œuvre rapide et des mesures de confidentialité solides, augmentant la demande pour les fournisseurs dotés d'analyses avancées et d'une gouvernance robuste. Les agences publiques et les ONG élargissent l'accès aux plateformes pour favoriser l'inclusion et des modèles de diffusion évolutifs. Le secteur évolue, avec la convergence de l'éducation formelle et de l'apprentissage tout au long de la vie dans les stratégies de certification, d'analyse et de contenu axées sur des compétences démontrables.

Analyse géographique

L'Amérique du Nord détenait une part de 62,21 % du marché des salles de classe numériques en 2025, soutenue par une infrastructure informatique avancée, des partenariats de plateformes stables et des investissements technologiques élevés par étudiant. Les districts ont répondu à l'expiration de l'ESSER en se concentrant sur les plateformes essentielles et la consolidation des fournisseurs, ce qui a augmenté les coûts de changement et bénéficié aux fournisseurs dotés de solides intégrations de conformité et d'identité. Le soutien fédéral à la technologie dans l'enseignement supérieur se poursuit, avec des subventions FIPSE en 2026 allouant 50 millions USD aux initiatives d'IA visant à améliorer l'enseignement et l'apprentissage dans les disciplines clés. Canvas et PowerSchool restent au cœur de l'enseignement et des opérations étudiantes, avec des accords pluriannuels assurant la stabilité du marché. La conformité réglementaire, telle que le FERPA, influence la sélection des fournisseurs et la gestion des données, stimulant la demande de documentation prête pour l'audit et de contrôles de confidentialité robustes.

L'Asie-Pacifique devrait croître à un TCAC de 17,52 % de 2026 à 2031, portée par des plans nationaux d'éducation numérique qui accélèrent l'adoption d'appareils, de plateformes et de compétences. L'Inde met l'accent sur l'infrastructure numérique et le renforcement des compétences dans ses vastes systèmes scolaires, en s'alignant sur les priorités politiques et budgétaires nationales. La croissance du marché régional est soutenue par des achats centralisés et des comportements d'apprentissage mobile-first croissants. En Chine, la numérisation centralisée des salles de classe et les achats coordonnés dans les technologies éducatives façonnent les parts des fournisseurs nationaux et les chaînes d'approvisionnement. Ces efforts renforcent les effets d'échelle dans les appareils, les contenus et les analyses, en s'alignant sur les objectifs d'apprentissage activés par l'IA.

L'Europe combine modernisation et application stricte des règles de confidentialité et de sécurité, en mettant l'accent sur l'architecture hybride et les services hébergés dans l'Union européenne. Le Plan d'éducation numérique de l'Union européenne fixe des objectifs de compétences pour 2030 et promeut la formation des enseignants et le renforcement des capacités des écoles. Les réseaux transfrontaliers facilitent le partage d'outils et de pratiques évolutifs. Les initiatives d'European Schoolnet démontrent comment le développement professionnel hybride améliore les pratiques en salle de classe à mesure que les écoles adoptent les analyses et l'apprentissage adaptatif. Dans les zones éloignées, les services satellitaires et de périphérie complètent les extensions de fibre, assurant un accès cohérent et atténuant les défis du dernier kilomètre. Ces facteurs stimulent des achats réguliers de plateformes et de services alignés sur les besoins pédagogiques et réglementaires.

Paysage concurrentiel

Les grands fournisseurs de plateformes, les fournisseurs de services cloud et les fabricants d'appareils influencent considérablement la base installée et les priorités d'achat sur le marché des salles de classe numériques. Canvas d'Instructure soutient environ 200 millions d'apprenants et est positionné pour l'innovation et la croissance internationale sous propriété privée. La suite intégrée de système d'information scolaire, de système de gestion de l'apprentissage et de progiciel de gestion intégré de PowerSchool sert plus de 50 millions d'étudiants dans le monde, démontrant comment les flux de travail intégrés améliorent les analyses au niveau du district et la planification des interventions. Une intégration plus approfondie de l'identité, du contenu, des analyses et des dossiers étudiants augmente les coûts de changement, encourageant les contrats pluriannuels et la stabilité des renouvellements. Les acheteurs se concentrent sur les résultats d'apprentissage mesurables, la confidentialité et l'interopérabilité des écosystèmes pour réduire les risques et assurer une valeur à long terme.

Les stratégies matérielles mettent l'accent sur la durabilité, la gérabilité et le coût total de possession, les écoles visant des flottes d'appareils stables. Les PC éducatifs Dell de 2026 présentent des conceptions robustes, des composants remplaçables et une autonomie prolongée de la batterie pour minimiser les temps d'arrêt et les besoins de réparation. Les fabricants d'écrans interactifs intègrent l'IA pour la recherche, la synthèse et la transcription en direct, transformant les écrans en outils collaboratifs intégrés aux systèmes de gestion de l'apprentissage et aux suites de productivité. Les achats d'appareils et d'écrans s'alignent sur des budgets pluriannuels, les programmes de service, les garanties et le soutien à la formation influençant les décisions de renouvellement. À mesure que les salles de classe mêlent apprentissage en présentiel et à distance, les performances, la fiabilité et les écosystèmes d'applications l'emportent sur les spécifications des panneaux pour déterminer l'utilité.

Les services cloud et la conformité restent essentiels alors que les écoles évaluent les capacités de résidence des données, de consentement, de conservation et d'audit. Azure pour l'éducation soutient la gestion unifiée dans les environnements sur site et multi-cloud, facilitant la gouvernance et la conformité aux exigences de résidence et de reporting. Les réglementations sur la confidentialité façonnent les contrats et les solutions, les mises à jour du COPPA en 2025 élargissant les normes de consentement et de conservation, tandis que le FERPA continue de guider les pratiques en matière de données. Les mauvaises configurations soulignent la nécessité d'une orientation des fournisseurs, d'un accès basé sur les rôles et d'une surveillance continue. Les améliorations de la connectivité grâce aux services satellitaires et de périphérie complètent les réseaux terrestres, assurant un apprentissage synchrone ininterrompu et soutenant les initiatives d'accès équitable.

Leaders du secteur des salles de classe numériques

Google LLC

Microsoft Corporation

Apple Inc.

Instructure Inc. (Canvas)

Blackboard Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le Département de l'éducation des États-Unis a annoncé 169 millions USD en récompenses FIPSE, allouant 50 millions USD pour soutenir des projets d'enseignement et d'apprentissage axés sur l'IA dans les programmes d'enseignement postsecondaire.

- Janvier 2026 : Samsung a présenté ses écrans interactifs activés par l'IA au Bett 2026, en se concentrant sur des expériences d'apprentissage connectées conçues pour améliorer la collaboration en salle de classe.

- Janvier 2026 : Dell a présenté des PC éducatifs et des programmes conçus pour les salles de classe, mettant l'accent sur une conception robuste, une autonomie de batterie toute la journée et des pièces remplaçables par le client. Ces caractéristiques visent à réduire les coûts de possession et à améliorer la disponibilité.

- Décembre 2025 : Coursera a annoncé une acquisition entièrement en actions d'Udemy pour 2,5 milliards USD, marquant une consolidation majeure dans le secteur des technologies éducatives. La plateforme combinée servira plus de 270 millions d'apprenants et près de 19 000 clients entreprises dans le monde, soulignant un changement significatif dans l'éducation en ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la salle de classe numérique comme les dépenses mondiales agrégées en matériel (écrans plats interactifs, ordinateurs portables ou Chromebooks, tablettes, casques VR/AR, robotique en classe), en plateformes logicielles (systèmes de gestion de l'apprentissage, suites de collaboration, outils de surveillance et de création de contenu) et en services d'intégration ou de formation associés qui permettent un enseignement riche en technologie, en présentiel, à distance ou hybride dans les établissements K-12, les établissements d'enseignement supérieur, les environnements de formation en entreprise et gouvernementaux.

Exclusion du périmètre : les abonnements autonomes d'e-learning grand public et les ventes génériques d'appareils personnels qui ne sont pas achetés à des fins pédagogiques sont exclus du périmètre.

Aperçu de la segmentation

- Par composant (valeur)

- Matériel

- Écrans plats interactifs

- Ordinateurs portables et Chromebooks

- Tablettes

- Casques de réalité virtuelle et augmentée

- Robotique en salle de classe

- Logiciels

- Systèmes de gestion de l'apprentissage

- Outils de collaboration en salle de classe

- Plateformes d'évaluation et de surveillance des examens

- Création de contenu et programme numérique

- Logiciels de gestion de salle de classe

- Services

- Matériel

- Par mode de déploiement

- Cloud

- Sur site

- Par utilisateur final

- Écoles K-12

- Enseignement supérieur

- Formation professionnelle et en entreprise

- Gouvernement et organisations à but non lucratif

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété les résultats documentaires par des entretiens structurés avec des fournisseurs de technologies éducatives, des directeurs technologiques de districts, des DSI d'universités et des partenaires de distribution régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces interactions ont permis de clarifier les obstacles à l'adoption, la dispersion des prix et les cycles de renouvellement, nous permettant d'affiner les hypothèses de pénétration et d'utilisation avant de finaliser le modèle.

Recherche documentaire

Nous avons d'abord rassemblé des indicateurs de référence à partir de sources ouvertes telles que les données d'inscription de l'Institut de statistique de l'UNESCO, les séries sur le haut débit et le PIB de la Banque mondiale, les divulgations de subventions nationales en matière de technologies éducatives (par exemple, les fonds ESSER aux États-Unis ou le tableau de bord DIKSHA en Inde) et les rapports d'expédition des associations professionnelles pour les écrans interactifs et les tablettes. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les communiqués de presse réputés ont été examinés pour saisir les prix de vente moyens, les mises à niveau de la base installée et les renouvellements de licences cloud. Les ressources d'abonnement au sein de Mordor, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les actualités sur les transactions, ont contribué à vérifier les répartitions des revenus. Cette liste est illustrative ; de nombreux autres documents ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant calibré part des bassins d'apprenants étudiants et employés par région, superpose les ratios de pénétration appareil/apprenant, les facteurs de licences logicielles par salle de classe et les ASP typiques de licences ou de matériel, puis est réconcilié avec des instantanés ascendants issus des cumuls de revenus des fournisseurs et des vérifications des canaux de distribution. Des variables clés telles que les budgets TIC gouvernementaux, les taux de migration vers le cloud, les intervalles de remplacement et la part de l'apprentissage hybride déterminent à la fois la base de référence 2025 et les enveloppes de scénarios. La régression multivariée, complétée par un lissage ARIMA lorsque les séries chronologiques historiques le permettent, projette chaque variable jusqu'en 2030, et les estimations ascendantes comblant les lacunes sont mises à l'échelle pour s'aligner dans une bande de variance acceptée.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois étapes : des indicateurs d'anomalies automatisés, des vérifications de cohérence par des analystes seniors et une actualisation avant publication. Nos modèles sont révisés annuellement, avec des ajustements intermédiaires lorsque des programmes de financement majeurs, des changements réglementaires ou des divulgations d'entreprises importantes surviennent.

Pourquoi la base de référence de Mordor sur la salle de classe numérique mérite confiance

Les estimations publiées divergent souvent parce que différentes entreprises choisissent des combinaisons de produits, des cohortes d'utilisateurs et des bases de devises différentes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de services, l'intégration ou non des dépenses de formation en entreprise, le calendrier des taux de change et la cadence à laquelle les ASP sous-jacents sont actualisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 177,71 Md USD (2025) | Mordor Intelligence | - |

| 207,32 Md USD (2025) | Global Consultancy A | Inclut les suites logicielles d'entreprise et les remplacements en masse de PC non affectés à l'enseignement |

| 15,19 Md USD (2024) | Regional Consultancy B | Ne couvre que le matériel, omet les logiciels cloud et les contrats de services |

| 172,37 Md USD (2025) | Trade Journal C | Exclut les renouvellements de systèmes de gestion de l'apprentissage sur site et les zones géographiques mineures |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, le calcul combiné descendant/ascendant et le cycle d'actualisation annuel fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des salles de classe numériques en 2026 et à quelle vitesse croît-il jusqu'en 2031 ?

La taille du marché des salles de classe numériques est de 177,71 milliards USD en 2026 et devrait atteindre 318,82 milliards USD d'ici 2031, à un TCAC de 12,40 % sur la période 2026-2031.

Quelle région est actuellement en tête et laquelle connaît la croissance la plus rapide sur la période de prévision ?

L'Amérique du Nord était en tête avec une part de 62,21 % en 2025, tandis que l'Asie-Pacifique est projetée comme la région à la croissance la plus rapide, avec un TCAC de 17,52 % de 2026 à 2031.

Quels composants sont les plus influents dans les déploiements actuels ?

Les logiciels dominent les revenus avec une part de 42,31 %, tandis que les casques de réalité virtuelle ou augmentée constituent le sous-segment matériel à la croissance la plus rapide, avec un TCAC de 19,56 % jusqu'en 2031.

Quel modèle de déploiement domine les technologies éducatives aujourd'hui ?

Le déploiement cloud a capturé 66,52 % des parts en 2025, et les plateformes hybrides connaissent la croissance la plus rapide, avec un TCAC de 17,89 % jusqu'en 2031, alors que les écoles équilibrent évolutivité et résidence des données.

Quels sont les fournisseurs de plateformes notables qui façonnent l'adoption institutionnelle ?

Canvas d'Instructure soutient environ 200 millions d'apprenants, et PowerSchool sert plus de 50 millions d'étudiants, reflétant de solides bases installées et des flux de données intégrés.

Quels changements de politique sont les plus pertinents pour les décisions relatives aux technologies en salle de classe ?

Les mises à jour du COPPA en 2025 ont renforcé les règles de consentement et de conservation des données, et la gouvernance alignée sur le FERPA continue de guider les contrats, les choix de conception et les exigences d'audit pour les écoles.

Dernière mise à jour de la page le: