Taille et part du marché des centres de bowling

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.33 Milliards de dollars |

| Taille du Marché (2031) | 24.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de bowling par Mordor Intelligence

La taille du marché des centres de bowling en 2026 est estimée à 20,33 milliards USD, en croissance par rapport à la valeur de 2025 de 19,56 milliards USD, avec des projections pour 2031 indiquant 24,64 milliards USD, croissant à un TCAC de 3,92 % sur la période 2026-2031. La demande croissante d'expériences de jeu immersives, l'élargissement des programmes de restauration (F&B) et les événements de team-building en entreprise soutiennent la fréquentation des établissements malgré la hausse des coûts immobiliers. Les opérateurs accélèrent l'adoption technologique — réalité augmentée (RA), réalité virtuelle (RV) et gestion des pistes basée sur le SaaS — pour améliorer le rendement et renforcer la fidélisation. Les concepts de divertissement multi-formats combinant bowling, arcades et restauration haut de gamme augmentent la dépense moyenne et attirent des publics multigénérationnels. La consolidation par les grandes chaînes, parallèlement aux investissements constants des indépendants, préserve un paysage concurrentiel fragmenté mais dynamique.

Principaux enseignements du rapport

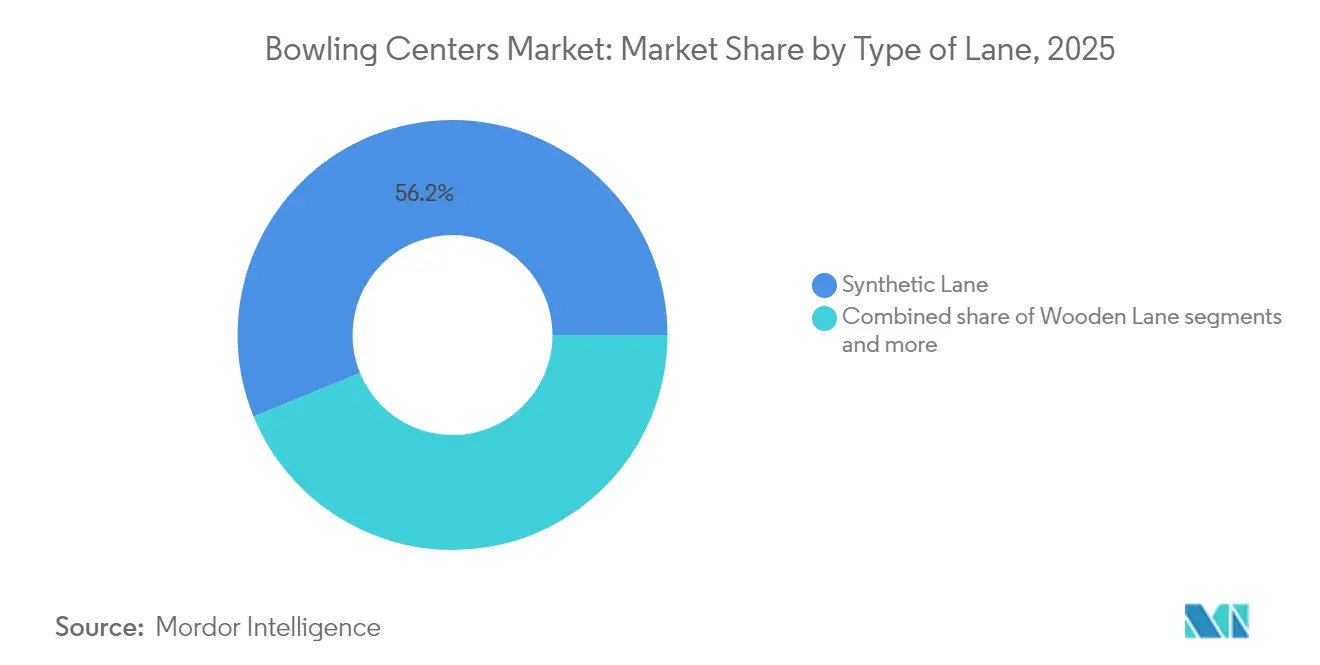

- Par type de piste, les surfaces synthétiques ont dominé avec 56,20 % de la part du marché des centres de bowling en 2025, tandis que les pistes Guardian devraient progresser à un TCAC de 9,86 % jusqu'en 2031.

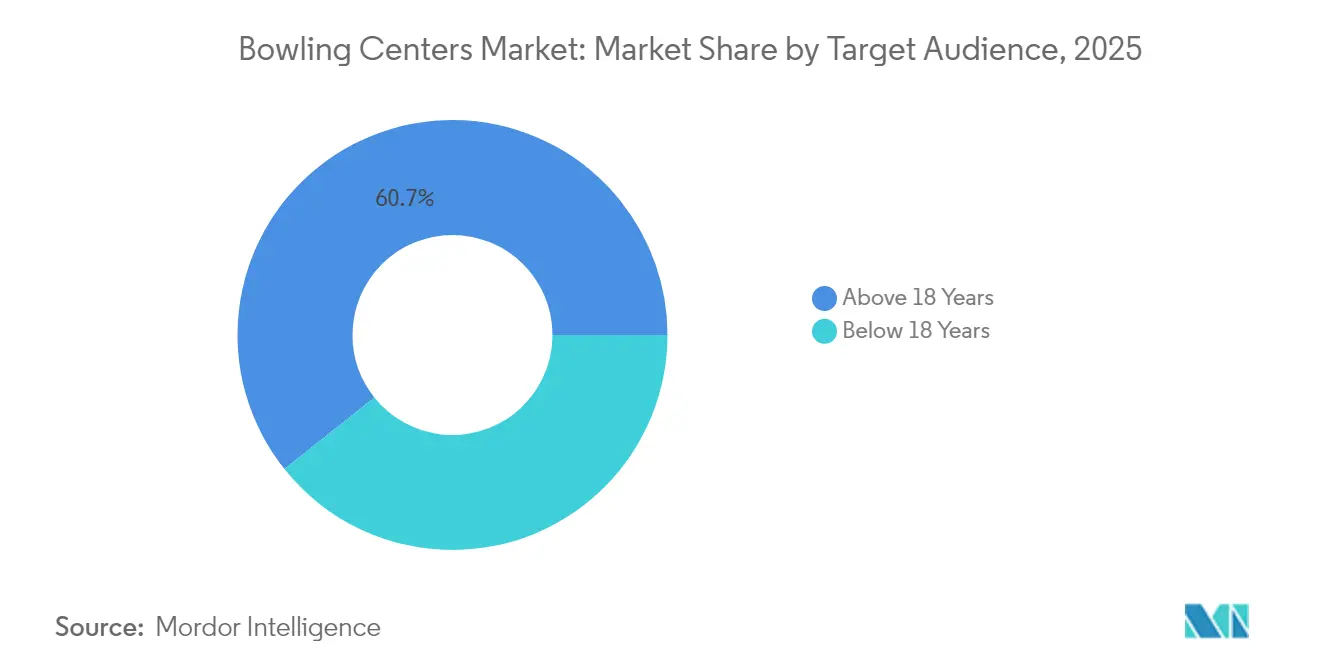

- Par public cible, les adultes de plus de 18 ans représentaient 60,72 % de la part du marché des centres de bowling en 2025 ; le segment des moins de 18 ans devrait connaître la croissance la plus rapide à un TCAC de 7,71 % jusqu'en 2031.

- Par offre de services, le bowling traditionnel à dix quilles a généré 46,85 % de la taille du marché des centres de bowling en 2025, tandis que le hyper-bowling devrait se développer à un TCAC de 11,09 % jusqu'en 2031.

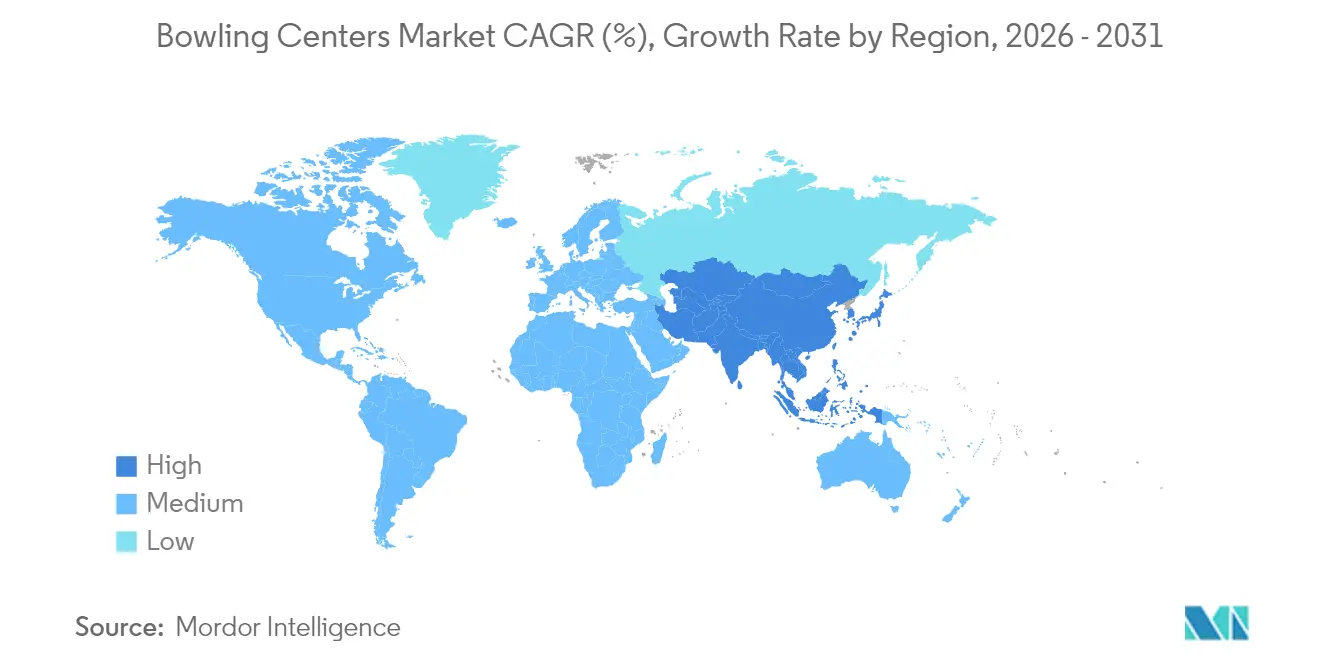

- Par géographie, l'Amérique du Nord a capté 37,40 % de la part du marché des centres de bowling en 2025, et la région Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des centres de bowling

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pistes améliorées par RA/RV immersive | +0.8% | Cœur en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Diversification des revenus issus de la restauration | +0.6% | Mondial, plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des événements de team-building en entreprise | +0.4% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Marketing nostalgique du bowling rétro à destination de la génération Z | +0.3% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Espaces de bowling dans l'immobilier à usage mixte | +0.5% | Marchés urbains mondiaux, plus forts en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles de tarification dynamique des pistes basés sur le SaaS | +0.2% | Précurseurs en Amérique du Nord et en Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pistes améliorées par RA/RV immersive

L'intégration de la réalité augmentée et de la réalité virtuelle transforme le bowling, qui passe d'un sport traditionnel à une expérience de divertissement immersive. Des systèmes tels que HyperBowling et Neoverse de QubicaAMF utilisent la projection mapping et des fonctionnalités interactives pour gamifier les pistes physiques, encourageant des visites plus longues et permettant une tarification plus élevée [1]"Systèmes de divertissement," QubicaAMF, qubicaamf.com.. Des établissements tels que le Hollywood Bowl développent ce concept en associant les fléchettes en RA au bowling, enrichissant ainsi l'offre de divertissement globale. Ces pistes à technologie avancée génèrent généralement 20 à 30 % de revenus supplémentaires par piste par rapport aux configurations standard, les clients payant une prime pour des expériences uniques et partageables. L'attrait s'étend à tous les groupes d'âge — la gamification attire les publics jeunes, tandis que les visuels améliorés séduisent les clients plus âgés. Bien que les coûts d'installation varient de 15 000 à 25 000 USD par piste, les opérateurs rapportent un retour sur investissement en 18 à 24 mois grâce à un pouvoir de tarification accru et à des visites répétées.

Diversification des revenus issus de la restauration

L'élévation des opérations de restauration (F&B), passant d'offres secondaires à des moteurs de revenus essentiels, remodèle l'économie des centres de bowling. Les établissements performants tirent désormais 50 à 60 % de leurs revenus totaux de la restauration, contre 30 à 40 % historiquement, grâce à l'introduction d'une restauration complète, de boissons artisanales et d'un service de traiteur événementiel [2]"Soirées d'entreprise," AMF Bowling, amf.com.. Cela reflète une évolution plus large des consommateurs vers des expériences de divertissement intégrées, où les établissements fonctionnent davantage comme des restaurants proposant du bowling, plutôt que l'inverse. Bowlero Corporation illustre ce modèle, avec des menus enrichis, des bars complets et des espaces de restauration privés qui augmentent à la fois la durée des visites et les dépenses par personne. Une offre de restauration robuste stabilise également les revenus pendant les heures creuses en attirant des clients axés sur la restauration tout au long de la journée. Bien que ces programmes puissent augmenter les marges d'EBITDA de 25 à 35 %, ils nécessitent des investissements initiaux substantiels dans l'infrastructure de cuisine et la formation du personnel pour atteindre la qualité de service requise pour une tarification premium.

Demande de team-building en entreprise

Les événements de team-building en entreprise sont devenus une source de revenus à haute marge pour les centres de bowling, tirant parti de l'attrait social et inclusif du sport ainsi que du besoin croissant de reconstruire les relations de travail après la pandémie. La tendance au retour au bureau a stimulé les dépenses des entreprises pour les activités de groupe, les centres de bowling étant bien adaptés grâce à leur capacité d'accueil de groupes, leurs espaces événementiels privés et leur service de traiteur intégré qui simplifie l'organisation. Les opérateurs rapportent que les événements d'entreprise génèrent des revenus par personne supérieurs de 40 à 60 % à ceux des clients habituels, les entreprises achetant des forfaits groupés couvrant les pistes, la restauration et l'accès étendu à l'établissement. Ces événements ciblent principalement les adultes — le cœur de cible démographique des centres de bowling — tout en introduisant de nouveaux clients qui ne viendraient peut-être pas autrement à titre récréatif. Les établissements proposant des salles privées, des équipements audiovisuels et des menus flexibles peuvent facturer des tarifs premium, notamment en semaine lorsque la fréquentation standard est plus faible. Ce segment ajoute également de la prévisibilité grâce aux réservations anticipées et aux clients récurrents, permettant une meilleure planification des effectifs et des opérations.

Nostalgie du bowling rétro pour la génération Z

L'utilisation d'une esthétique vintage et d'un positionnement de marque nostalgique s'est révélée très efficace pour attirer les clients de la génération Z, malgré leur absence de lien direct avec les origines du bowling au milieu du XXe siècle. Cette génération valorise les environnements « authentiques » et visuellement engageants, faisant des établissements à thème rétro des lieux idéaux pour le contenu sur les réseaux sociaux et la promotion organique. Les réalisations réussies vont au-delà d'une décoration de surface, incorporant des systèmes de score vintage, de la musique classique et des uniformes du personnel à thème pour créer des expériences pleinement immersives. L'approche est particulièrement populaire dans les zones urbaines où la génération Z recherche des activités sociales uniques et peu contraignantes comme alternatives aux sorties nocturnes conventionnelles. Les établissements à thème rétro rapportent une fréquentation de la génération Z supérieure de 15 à 25 %, les visiteurs arrivant en groupes plus importants et restant plus longtemps pour capturer et partager du contenu. Ce marketing porté par les pairs réduit les coûts d'acquisition tout en ravivant l'intérêt pour le bowling auprès d'une tranche démographique précédemment désengagée de cette activité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts immobiliers urbains | -0.7% | Villes de niveau 1 mondial, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût d'entretien élevé des pistes en bois | -0.3% | Mondial, particulièrement pour les établissements disposant d'installations en bois héritées | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance responsabilité civile | -0.2% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Déplacement des dépenses de loisirs vers les salles de jeux d'e-sport | -0.4% | Mondial, impact le plus fort dans les zones urbaines d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts immobiliers urbains

La hausse des coûts de l'immobilier commercial dans les marchés urbains de niveau 1 représente un défi majeur pour les centres de bowling, qui nécessitent de grands espaces de plus en plus inabordables dans les zones à forte densité. Les établissements standard nécessitent entre 1 400 et 2 300 mètres carrés, rendant les coûts fixes insoutenables alors que les loyers urbains ont augmenté de 20 à 40 % depuis 2020 [3]"Assurance pour les loisirs et l'hôtellerie," Leavitt Group, leavitt.com.. Les opérateurs doivent choisir entre des marges plus faibles dans des emplacements de premier ordre ou la relocalisation vers des zones suburbaines avec moins de fréquentation et d'accessibilité pour les clients. Les petites entreprises et les nouveaux entrants sont particulièrement vulnérables, manquant du capital et du levier nécessaires pour sécuriser des baux à long terme à des taux élevés. En réponse, certains adoptent des formats de micro-bowling ou quittent entièrement le marché, tandis que les grandes chaînes consolident leur avantage grâce à des accords de bail basés sur un portefeuille et des économies d'échelle opérationnelles.

Coût d'entretien élevé des pistes en bois

Les salles de jeux d'e-sport et les cybercafés émergent comme de solides concurrents aux centres de bowling traditionnels, en particulier auprès des publics jeunes. Ces formats de divertissement numérique offrent des coûts plus faibles, des engagements de temps plus courts et une progression basée sur les compétences qui génère des visites répétées par la compétition plutôt que par la nouveauté. Avec des besoins en espace réduits et des revenus par mètre carré plus élevés, ils sont économiquement plus viables dans les zones urbaines à loyers élevés où les centres de bowling peinent. La tranche démographique des 18-34 ans, cruciale pour la croissance future du bowling, est de plus en plus attirée par la gratification instantanée et les aspects de communauté en ligne du jeu vidéo. De plus, les salles d'e-sport bénéficient d'effets de réseau qui créent des communautés dynamiques et auto-entretenues — quelque chose que les centres de bowling trouvent difficile à reproduire sans investissements majeurs dans les ligues et les structures de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de piste : les surfaces synthétiques stimulent l'efficacité

Les installations synthétiques ont capté une part de 56,20 % en 2025, les exploitants ayant privilégié la durabilité et une réaction de balle uniforme. Les opérateurs soulignent la réduction des coûts du cycle de vie et des temps d'arrêt minimaux, libérant ainsi du capital pour des améliorations orientées vers les clients. Les pistes en bois séduisent toujours les puristes, mais ne détiennent que 35,40 % de part, principalement dans les sites existants. Les pistes Guardian, une innovation composite, sont appelées à afficher un TCAC de 9,86 %, combinant l'esthétique du bois avec la résilience du synthétique. La taille du marché des centres de bowling pour la technologie Guardian devrait se développer rapidement à mesure que les cycles de rénovation s'accélèrent. L'éclairage polyvalent et la projection sur des surfaces synthétiques facilitent le contenu en RA, renforçant leur intérêt commercial. Les fournisseurs proposent des offres groupées comprenant financement et maintenance, facilitant l'adoption pour les centres de niveau intermédiaire. Les remises sur les assurances liées à la réduction du risque d'incendie par rapport au bois font encore davantage pencher l'économie en faveur des synthétiques.

Par public cible : les adultes ancrent les sources de revenus

Les adultes de plus de 18 ans ont généré 60,72 % des revenus de 2025, validant le positionnement premium en restauration et en sortie nocturne. Les ventes d'alcool, les réservations d'événements et les abonnements aux ligues sous-tendent des dépenses plus élevées pour ce groupe. Le marketing cible les sorties d'entreprise et les groupes sociaux, en utilisant des applications de fidélité pour personnaliser les offres. Les jeunes de moins de 18 ans enregistrent le TCAC le plus rapide à 7,71 %, reflétant les forfaits famille et les événements d'anniversaire qui cultivent de futurs visiteurs réguliers. La part de marché des centres de bowling pour la programmation familiale augmente à mesure que les opérateurs intègrent des échanges de tickets d'arcade et des sorties éducatives. La conception flexible des établissements sépare les espaces réservés aux adultes la nuit des zones conviviales pour les enfants, évitant la dilution de la marque. Les promotions de l'après-midi en semaine attirent la fréquentation après l'école, comblant des créneaux historiquement inactifs sans cannibaliser la demande de pointe en soirée.

Par offre de services : les formats expérientiels gagnent du terrain

Le bowling traditionnel à dix quilles a conservé une part de 46,85 % en 2025 grâce à son accessibilité universelle et ses règles établies. Le hyper-bowling, combinant jeu physique et cibles numériques, affichera un TCAC de 11,09 % à mesure que les clients recherchent de nouveaux défis. Le bowling en ligue compétitive reste essentiel, soutenant l'utilisation des pistes en soirée en semaine, bien que la croissance soit stable. Les arcades et les compléments de centre de divertissement familial (CDF) ont atteint une part de 41,35 %, prolongeant les visites et générant des ventes croisées de nourriture et de boissons. La taille du marché des centres de bowling attribuée aux établissements combinant plusieurs types de jeux continue d'augmenter à mesure que les opérateurs cherchent à capter une plus grande part du portefeuille des clients. Les stratégies de vente incitative regroupent le jeu chronométré, les crédits d'arcade et les bons de restauration pour augmenter les valeurs de transaction. Les modèles d'abonnement offrant un accès illimité en semaine encouragent la formation d'habitudes et un flux de trésorerie stable.

Analyse géographique

L'Amérique du Nord représentait 37,40 % du marché mondial du divertissement par le bowling en 2025, portée par des chaînes bien établies de longue date et des dépenses de consommation régulièrement élevées. De nombreux centres de bowling historiques font l'objet de rénovations introduisant des poseurs de quilles à cordes modernes et des technologies de score mobile. Ces améliorations rehaussent l'expérience client, encourageant les visites répétées et des durées de séjour plus longues. Les emplacements premium dans les centres urbains continuent d'attirer les familles, les jeunes adultes et les groupes d'entreprises à la recherche d'activités récréatives. Dans l'ensemble, le marché nord-américain mature affiche une demande stable et une innovation continue tant dans les installations que dans l'engagement numérique.

La région Asie-Pacifique devrait atteindre un TCAC de 9,12 % jusqu'en 2031, portée par les centres commerciaux urbains intégrant des attractions expérientielles comme les allées de bowling. La hausse des revenus disponibles et l'expansion de la base de consommateurs de la classe moyenne soutiennent des visites de divertissement fréquentes dans toute la région. Les investissements se concentrent en Chine, en Inde et en Asie du Sud-Est, où les promoteurs immobiliers considèrent le bowling comme un moteur stratégique de fréquentation familiale. La préférence croissante pour les centres commerciaux orientés vers les loisirs encourage les promoteurs à intégrer le divertissement comme composante essentielle des complexes à usage mixte. Par ailleurs, les campagnes marketing localisées et les offres culturellement adaptées renforcent l'engagement des clients et la fidélité à la marque dans les villes clés.

L'Europe détient une part de 29,20 %, reflétant des formats de bowling boutique premium qui combinent expériences culinaires et divertissement sportif. Les programmes gouvernementaux fournissent occasionnellement des incitations à la régénération urbaine, réduisant les coûts initiaux pour les locataires du secteur du divertissement. Les régions émergentes comme l'Amérique du Sud et le Moyen-Orient affichent des parts plus modestes mais bénéficient d'initiatives de développement portées par le tourisme et le commerce de détail. Les chaînes d'approvisionnement locales rationalisent la fabrication des pistes et la distribution des pièces, réduisant les délais et atténuant les droits d'importation. Les accords de franchisage transfrontaliers permettent une entrée rapide sur le marché tout en garantissant le respect des standards mondiaux de la marque et des attentes en matière de qualité.

Paysage concurrentiel

Le marché des centres de bowling reste très fragmenté, les cinq premiers acteurs représentant collectivement une portion modeste de la part de marché globale. Cela crée de nombreuses opportunités d'espace blanc pour les opérateurs régionaux, les fournisseurs de technologie et les marques de divertissement expérientiel pour se tailler des niches distinctes. La structure fragmentée est en grande partie due à la nature locale du bowling, aux investissements en capital importants nécessaires pour construire des établissements, et aux préférences des consommateurs variables selon les régions et les groupes d'âge. Bowlero Corporation domine le marché en se concentrant sur les acquisitions et la cohérence opérationnelle, tandis que des entreprises comme QubicaAMF et Brunswick Bowling Products opèrent principalement en tant que fournisseurs d'équipements et de technologies, introduisant une concurrence verticale entre les opérateurs d'établissements et les fournisseurs de solutions. Ce mélange de modèles commerciaux permet aux acteurs intégrés et spécialisés de coexister et de cibler différentes zones de la chaîne de valeur.

Trois approches stratégiques principales ont émergé dans le secteur : des opérateurs se développant par consolidation, des entreprises technologiques améliorant la rentabilité avec des systèmes intégrés, et des marques expérientielles proposant des concepts de bowling premium à thème. Les fournisseurs de technologie se font désormais concurrence sur des solutions complètes — regroupant matériel, logiciel et services continus — pour améliorer les performances des établissements et l'engagement des clients. Un exemple clé est le poseur de quilles à cordes EDGE de QubicaAMF, qui a reçu l'approbation de la Professional Bowlers Association pour les événements télévisés en 2025, soulignant le rôle de l'innovation technique dans le positionnement concurrentiel. Ces avancées améliorent non seulement l'expérience des joueurs, mais soutiennent également une plus grande efficacité opérationnelle et une meilleure rentabilité pour les établissements. Une telle différenciation est de plus en plus essentielle sur un marché où les formats standardisés peinent à répondre à l'évolution des demandes des consommateurs.

Les concepts disruptifs gagnent également du terrain, en particulier dans les marchés urbains où les contraintes d'espace et la hausse des loyers remettent en question les modèles de bowling traditionnels. Les formats de micro-bowling permettent des installations économes en espace, tandis que des modèles d'abonnement sont explorés pour générer des visites répétées et maximiser la valeur à vie des clients. Parallèlement, les promoteurs immobiliers intègrent le bowling dans de plus grands projets à usage mixte, le positionnant comme un équipement générateur de trafic au sein de pôles commerciaux et de divertissement. Ces formats émergents reflètent une tendance plus large à l'innovation visant à accroître l'accessibilité, à diversifier les sources de revenus et à séduire les consommateurs modernes. À mesure que la concurrence s'intensifie, le succès dépendra de la capacité à offrir des environnements de bowling flexibles, technologiquement avancés et riches en expériences, allant au-delà du jeu traditionnel.

Leaders du secteur des centres de bowling

Bowlero Corporation

QubicaAMF Worldwide

Brunswick Bowling Products

Hollywood Bowl Group

Round One Entertainment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Brunswick Bowling Products a mis à jour son application mobile OpenLane avec une intégration améliorée des points de fidélité, des analyses de métriques professionnelles et des fonctionnalités de partage social conçues pour stimuler l'acquisition et la fidélisation des clients, tout en permettant aux centres de distribuer des offres exclusives et de suivre les données de performance sur plusieurs canaux.

- Janvier 2025 : QubicaAMF a assuré le rôle de sponsor principal de la Coupe du monde IBF à Hong Kong, en Chine, marquant la première fois que Hong Kong accueillait le tournoi international et démontrant l'engagement de l'entreprise envers l'expansion mondiale du marché et le développement du bowling professionnel.

- Décembre 2024 : QubicaAMF a annoncé son rôle de sponsor principal du PBA All-Star Weekend 2025, son poseur de quilles à cordes EDGE devenant la première technologie à cordes approuvée pour les compétitions télévisées de la Professional Bowlers Association, validant la technologie des poseurs de quilles à cordes pour une utilisation professionnelle grand public.

- Décembre 2024 : Bowlero Corporation a finalisé son changement de marque en Lucky Strike Entertainment et a commencé à être négociée sur le NYSE sous le symbole boursier LUCK, reflétant l'évolution stratégique de l'entreprise vers des expériences de divertissement premium tout en maintenant sa position d'opérateur mondial de centres de bowling le plus important.

Portée du rapport mondial sur le marché des centres de bowling

Le bowling est un jeu où une boule est lancée sur une piste longue et étroite vers un groupe de quilles dans le but de toutes les renverser. Les centres de bowling sont des établissements où ces jeux se pratiquent.

Le marché mondial des centres de bowling est segmenté par type de piste, public cible et géographie. Par type de piste, le marché est subdivisé en piste en bois, piste synthétique et piste Guardian. Par public cible, le marché est subdivisé en plus de 18 ans et moins de 18 ans. Par géographie, le marché est segmenté en Amérique du Nord, Asie, Europe, et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Piste en bois |

| Piste synthétique |

| Piste Guardian |

| Plus de 18 ans |

| Moins de 18 ans |

| Bowling traditionnel à dix quilles |

| Bowling en ligue compétitive |

| Hyper-bowling / pistes gamifiées |

| Arcades et compléments de centre de divertissement familial |

| Services de restauration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de piste | Piste en bois | |

| Piste synthétique | ||

| Piste Guardian | ||

| Par public cible | Plus de 18 ans | |

| Moins de 18 ans | ||

| Par offre de services | Bowling traditionnel à dix quilles | |

| Bowling en ligue compétitive | ||

| Hyper-bowling / pistes gamifiées | ||

| Arcades et compléments de centre de divertissement familial | ||

| Services de restauration | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des centres de bowling ?

La taille du marché des centres de bowling devrait atteindre 20,33 milliards USD en 2026 et croître à un TCAC de 3,92 % pour atteindre 24,64 milliards USD d'ici 2031.

Quelle est la taille du marché des centres de bowling en 2026 ?

La taille du marché des centres de bowling s'établit à 20,33 milliards USD en 2026 et devrait atteindre 24,64 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les centres de bowling jusqu'en 2031 ?

Les revenus du secteur devraient augmenter à un TCAC de 3,92 % de 2026 à 2031.

Quel type de piste domine l'adoption mondiale ?

Les surfaces synthétiques représentent 56,20 % des installations en raison de leur faible coût d'entretien et de leur compatibilité avec les technologies immersives.

Pourquoi la région Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'urbanisation rapide, le développement des centres commerciaux et la hausse des revenus disponibles soutiennent un TCAC de 9,12 % pour les établissements de la région Asie-Pacifique.

Comment les opérateurs améliorent-ils la rentabilité au-delà des revenus des pistes ?

Les programmes de restauration, les forfaits événementiels d'entreprise et la tarification dynamique basée sur le SaaS augmentent collectivement la dépense moyenne et les marges.

Dernière mise à jour de la page le: