Taille et Part du Marché des Tests de Dépistage In Vitro du Cancer Colorectal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

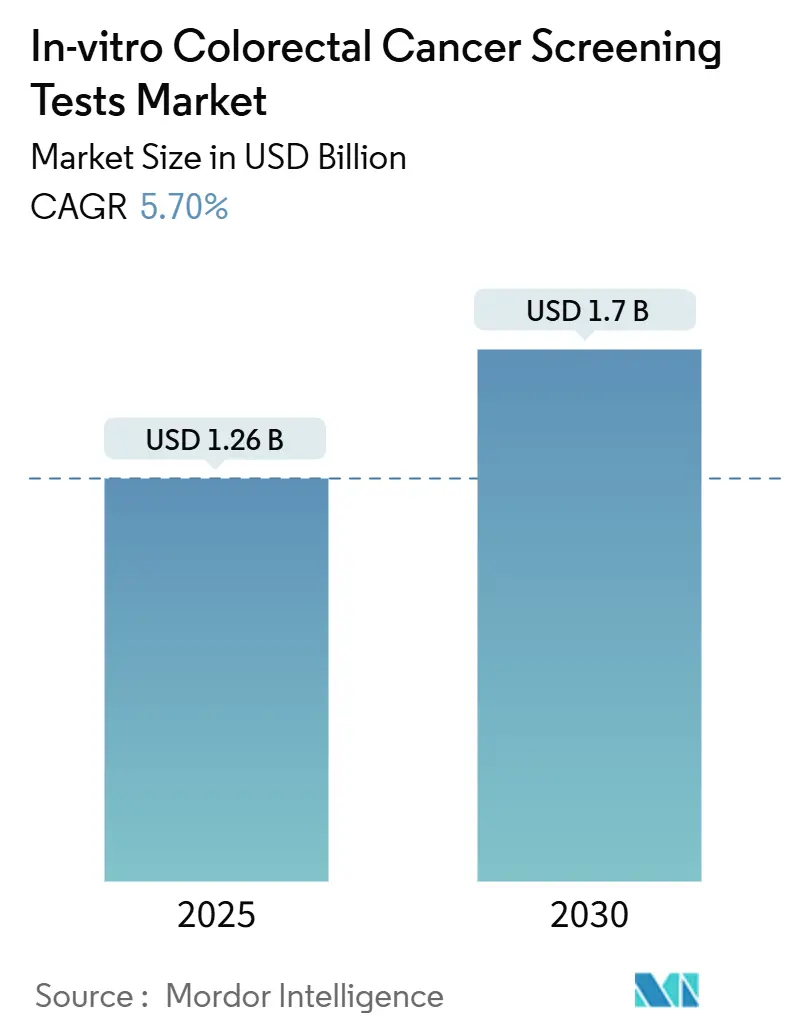

| Taille du Marché (2025) | 1.26 Milliards de dollars |

| Taille du Marché (2030) | 1.7 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.70% CAGR |

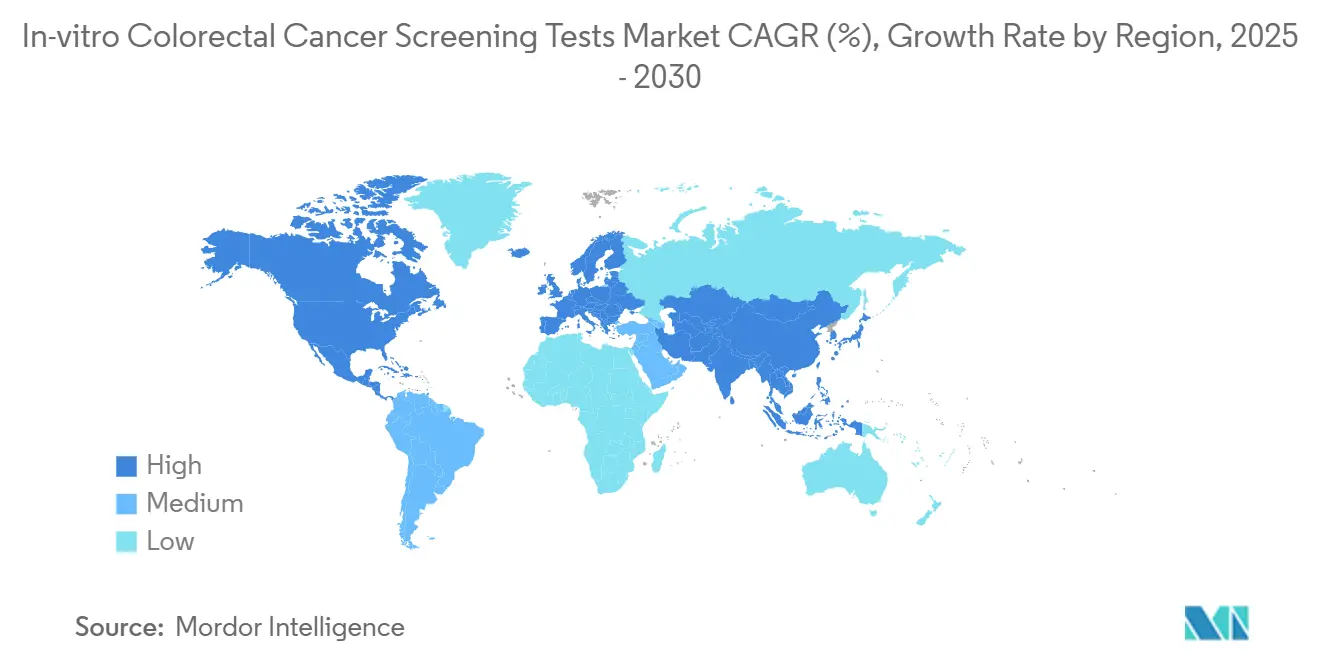

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

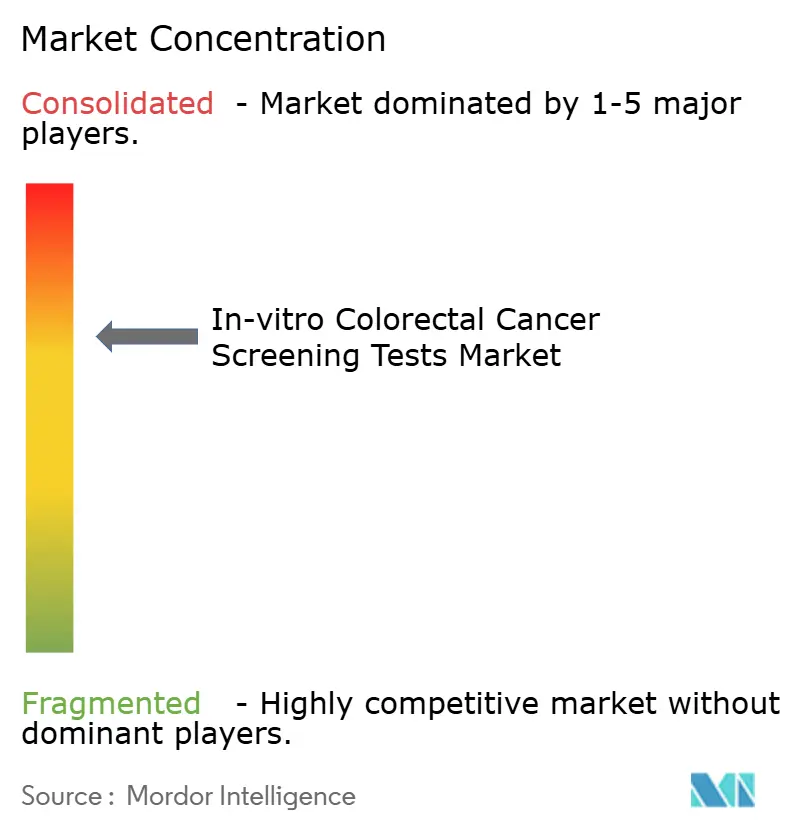

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Dépistage In Vitro du Cancer Colorectal par Mordor Intelligence

La taille du marché des tests de dépistage in vitro du cancer colorectal s'établit à 1,26 milliard USD en 2025 et devrait s'étendre à 1,70 milliard USD d'ici 2030, progressant à un CAGR de 5,7 %. Cette trajectoire modérée et régulière reflète des pressions démographiques simultanées, des mandats politiques imposés par les payeurs et une diffusion rapide des technologies de diagnostic assistées par l'IA qui reconfigurent les flux de travail de détection précoce dans les établissements hospitaliers, ambulatoires et de collecte à domicile. L'harmonisation des recommandations, menée par la réduction de l'âge de dépistage à 45 ans par le Groupe de travail américain sur les services préventifs (USPSTF) en 2021, a instantanément élargi la cohorte éligible au dépistage de plus de 19 millions d'adultes américains et a catalysé des évolutions politiques similaires au Canada, au Mexique et dans plusieurs États membres européens, ancrant ainsi une augmentation structurelle des volumes sur le marché des tests de dépistage in vitro du cancer colorectal. La parité de remboursement pour les tests à domicile, finalisée par le CMS dans le barème des honoraires des médecins 2025, a supprimé les obstacles résiduels liés aux frais à la charge des patients et a accéléré l'adoption des tests dans les pools de risques commerciaux et Medicare. Parallèlement, les programmes de bien-être en entreprise en Amérique du Nord et dans certaines régions de l'UE intègrent le dépistage colorectal non invasif dans les packages d'avantages annuels, consolidant les canaux parrainés par les employeurs comme nouveau vecteur de demande pour le marché des tests de dépistage in vitro du cancer colorectal. Enfin, les systèmes de coloscopie assistés par l'IA, désormais remboursés au Japon, améliorent les taux de détection des adénomes de 27 %, libérant une capacité d'endoscopie limitée pour les patients à haut risque et amplifiant la demande de tests de triage tels que le TIF et les dosages d'ADN fécal multi-cibles.

Principaux Enseignements du Rapport

- Par type de test, le TIF a dominé avec 39,8 % de la part du marché des tests de dépistage in vitro du cancer colorectal en 2024, tandis que les tests d'ADN tumoral circulant (ADNtc) dans le sang ont enregistré la croissance la plus rapide, progressant à un CAGR de 7,4 % jusqu'en 2030.

- Par plateforme technologique, les méthodes d'immunodosage ont représenté 41,5 % des revenus en 2024, tandis que les plateformes de séquençage de nouvelle génération devraient progresser à un CAGR de 6,9 % jusqu'en 2030.

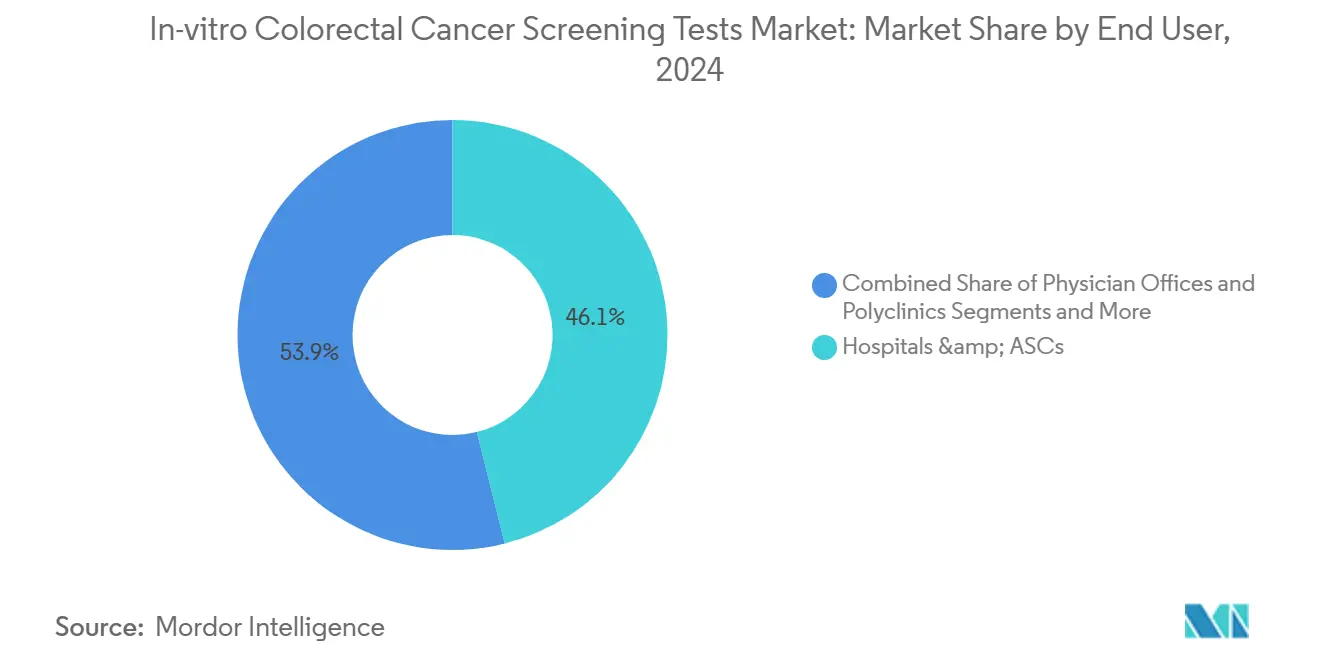

- Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire ont représenté 46,1 % de la taille du marché des tests de dépistage in vitro du cancer colorectal en 2024 ; les canaux de collecte à domicile et en vente directe aux consommateurs affichent le CAGR projeté le plus élevé à 5,1 % sur la même période.

- Par géographie, l'Amérique du Nord a capté 45,2 % du marché des tests de dépistage in vitro du cancer colorectal en 2024, tandis que l'Asie-Pacifique devrait s'étendre au CAGR le plus rapide de 5,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests de Dépistage In Vitro du Cancer Colorectal

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Abaissement de l'âge de dépistage du cancer colorectal à 45 ans | +1.20% | Mondial (le plus élevé en Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Adoption rapide des tests d'ADN fécal multi-cibles de nouvelle génération | +0.80% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Parité de remboursement pour les tests à domicile | +0.60% | Amérique du Nord ; répercussion vers l'Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Triage par l'IA des listes d'attente en coloscopie | +0.40% | Mondial, en avance en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Mandats de bien-être en entreprise | +0.30% | Amérique du Nord, émergent dans l'UE | Moyen terme (2 à 4 ans) |

| Dosages de maladie résiduelle mesurable (MRD) par biopsie liquide pour une utilisation en première ligne | +0.20% | Mondial, économies avancées en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Abaissement de l'Âge de Dépistage du Cancer Colorectal à 45 Ans dans les Principales Recommandations

L'harmonisation des recommandations a ouvert une trajectoire de croissance structurelle sur plusieurs décennies. Les évolutions politiques de l'USPSTF, de l'ACS et du CMS imposent désormais une couverture sans frais pour les adultes à risque moyen à partir de 45 ans, une cohorte dont le nombre devrait atteindre 27 millions d'individus d'ici 2030. Les assureurs commerciaux ont suivi dans les 18 mois, supprimant les co-paiements pour les tests initiaux et les coloscopies de suivi. Cet alignement a effectivement supprimé l'élasticité-prix dans la prise de décision des patients et a réorienté l'attention des payeurs vers les taux de réalisation des tests et l'évitement des coûts en aval.[1]Centers for Medicare & Medicaid Services, "CY 2025 Medicare Physician Fee Schedule Final Rule," cms.gov

Adoption Rapide des Tests d'ADN Fécal Multi-Cibles de Nouvelle Génération

L'utilisation de Cologuard a bondi de 3 % des dépistages colorectaux en 2018 à 31 % en 2023. L'autorisation de la FDA pour Cologuard Plus en octobre 2024 a porté la sensibilité au cancer à 95 % tout en réduisant les faux positifs de 40 %, positionnant le dosage comme une alternative à haute valeur ajoutée au RSOS au gaïac et au TIF. Les modélisations montrent que le test original a prévenu 623 000 cancers et précancers sur dix ans, générant 22 milliards USD d'économies pour le système.

Parité de Remboursement pour les Tests à Domicile

Le CMS traite désormais la coloscopie après un résultat positif à un test non invasif comme une procédure de dépistage, éliminant les lacunes antérieures en matière de partage des coûts. Anthem, Cigna et UnitedHealthcare ont étendu des politiques identiques, rendant les parcours de collecte à domicile neutres en termes de coûts par rapport au dépistage en établissement pour 180 millions de vies assurées à titre privé. Les prestataires peuvent donc déployer des tests par courrier à grande échelle, réservant les salles de coloscopie aux cas positifs et aux cohortes à haut risque.

Triage par l'IA des Listes d'Attente en Coloscopie

Des essais randomisés révèlent un taux de détection des adénomes de 58,7 % avec Endocuff-IA contre 46,3 % avec l'optique haute définition conventionnelle, ce qui se traduit par une amélioration relative de 27 %. Le remboursement par le Japon en 2024 des outils de détection assistée par ordinateur a validé l'économie, incitant d'autres payeurs à envisager des barèmes de frais supplémentaires similaires. Les systèmes de santé peuvent donc déployer des endoscopes IA pour les cas positifs au TIF ou aux tests d'ADN fécal et des endoscopes standard pour la surveillance de routine, optimisant le débit sans compromettre la qualité.[2]Masashi Misawa et al., "Implementation of Artificial Intelligence in Colonoscopy Practice in Japan," jmaj.jp

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts élevés en cascade liés aux faux positifs | -0.90% | Mondial, marchés sensibles aux coûts les plus touchés | Moyen terme (2 à 4 ans) |

| Lacunes de sensibilité pour les adénomes avancés dans les tests sanguins | -0.60% | Mondial, premiers adoptants du dépistage sanguin | Court terme (≤ 2 ans) |

| Renforcement de la réglementation sur la confidentialité des données génomiques | -0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en réactifs DIV post-COVID | -0.30% | Mondial, notamment dans les économies émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés en Cascade liés aux Faux Positifs

Le TIF annuel peut générer un taux cumulatif de faux positifs de 23 % sur une décennie, entraînant jusqu'à 1,3 million de coloscopies supplémentaires sur les marchés du G7 et ajoutant 1,8 milliard USD de dépenses directes évitables.[3]Aasma Shaukat et al., "AGA Clinical Practice Update on Blood Tests for CRC Screening," cghjournal.org Les tests d'ADN fécal améliorent la sensibilité mais présentent toujours une fréquence de faux positifs de 13 %, obligeant les payeurs à intégrer la capacité de coloscopie et les contraintes de main-d'œuvre dans l'économie de la santé des populations.

Lacunes de Sensibilité pour les Adénomes Avancés dans les Tests Sanguins

Bien que Shield et des dosages similaires satisfassent aux seuils de la FDA pour la détection du cancer, une sensibilité inférieure à 15 % pour les lésions précancéreuses avancées limite leur valeur préventive. Les sociétés cliniques conseillent désormais les tests sanguins uniquement pour les patients refusant ou incapables d'effectuer un dépistage par voie fécale, plafonnant ainsi les niveaux d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Échelle du TIF face à la Dynamique de l'ADNtc

La taille du marché des tests de dépistage in vitro du cancer colorectal pour les revenus par type de test a favorisé le TIF à 39,8 % en 2024, les agences de santé publique poursuivant des programmes d'envoi postal en masse qui privilégient l'accessibilité financière et la simplicité logistique. Les plateformes d'ADNtc dans le sang affichent cependant un CAGR de 7,4 %, le plus rapide au sein de la matrice des types de tests, la parité de remboursement et le confort des patients propulsant un déploiement d'essais plus large. Les fournisseurs de TIF se font concurrence sur le prix unitaire et le débit des analyseurs automatisés, tandis que les fournisseurs d'ADN fécal se différencient par une sensibilité supérieure et des services de navigation des patients, créant une voie d'expansion nuancée à double trajectoire pour le marché des tests de dépistage in vitro du cancer colorectal.

En termes de volume, le RSOS au gaïac sous-tend encore le dépistage de masse dans plusieurs économies émergentes, mais perd des parts de marché à mesure que les nations à revenu intermédiaire intègrent le TIF dans les packages d'avantages d'assurance. L'ADN fécal multi-cibles occupe une niche premium, captant les cohortes de consommateurs averses au risque et les programmes d'entreprise. Avec l'approbation de la FDA pour Cologuard Plus, Exact Sciences a positionné l'ADN fécal à la confluence de la commodité non invasive et d'une sensibilité quasi endoscopique, exerçant ainsi une pression sur les entrants dans les tests sanguins pour qu'ils démontrent des performances significatives en matière d'adénomes avant de pouvoir éroder la part du marché des tests de dépistage in vitro du cancer colorectal détenue par les dosages fécaux établis.

Par Plateforme Technologique : Domination de l'Immunodosage face à l'Essor du Séquençage de Nouvelle Génération

La chimie d'immunodosage soutient 41,5 % des revenus de 2024, tirant parti de réactifs à faible coût et d'une familiarité de plusieurs décennies parmi les technologistes de laboratoire. Le segment bénéficie d'un débit élevé et d'une abondante concurrence entre fournisseurs, ce qui comprime les coûts par test et soutient l'économie du dépistage de masse, notamment dans les systèmes à financement public. En revanche, le séquençage de nouvelle génération se taille une niche à un CAGR de 6,9 % en permettant des panels d'ADNtc multiplex et des flux de travail à signature ARN qui promettent une utilité pan-cancéreuse aux côtés du dépistage colorectal.

Les dosages par PCR conservent leur pertinence pour la détection de mutations ciblées dans les laboratoires centralisés, tandis que les plateformes à signature épigénétique attirent des financements en capital-risque pour des ambitions de type « un seul tube, multi-cancer ». L'autorisation de la FDA pour ColoSense, un test fécal à huit marqueurs ARN, atteste de l'acceptation réglementaire de lectures moléculaires plus complexes et renforce le récit selon lequel la sophistication analytique peut se traduire par des gains de sensibilité cliniquement significatifs, justifiant ainsi des prix de vente moyens plus élevés dans le calcul de la taille du marché des tests de dépistage in vitro du cancer colorectal.

Par Utilisateur Final : Les Hôpitaux Ancrent le Marché, la Collecte à Domicile s'Accélère

Les hôpitaux et les centres de chirurgie ambulatoire ont généré 46,1 % des revenus de 2024, reflétant leur rôle central dans les flux de travail de coloscopie, de polypectomie et de confirmation pathologique. Pourtant, le canal de collecte à domicile, nourri par les programmes d'entreprise et les intégrations de pharmacies par correspondance, suit un CAGR de 5,1 % jusqu'en 2030, le plus rapide parmi les groupes d'utilisateurs finaux. Les laboratoires cliniques, bien que non orientés vers les patients, se trouvent au nœud opérationnel, traitant environ 68 % de tous les volumes de dosages non invasifs et monétisant chaque transition de plateforme au sein du marché des tests de dépistage in vitro du cancer colorectal.

Les cabinets médicaux assurent l'éducation initiale des patients et orientent la sélection des tests vers les centres de laboratoire, mais les plateformes numériques complètent désormais le conseil avec des rappels via application, faisant passer les taux de réalisation de 56 % à 78 % dans des programmes pilotes menés par des réseaux de prestation intégrés. Les prestataires de bien-être en entreprise, percevant un retour sur investissement tangible dans la réduction de l'absentéisme, intègrent des kits d'ADN fécal dans les dépistages annuels, accélérant davantage le flux de spécimens à travers des chaînes logistiques décentralisées.

Analyse Géographique

L'Amérique du Nord conserve son leadership avec une part de marché des tests de dépistage in vitro du cancer colorectal de 45,2 %, soutenue par la parité de remboursement, l'adoption par les employeurs et la rapidité des autorisations réglementaires pour les nouveaux diagnostics. Les États-Unis représentent environ quatre cinquièmes des revenus régionaux, la couverture élargie pour la coloscopie par tomodensitométrie et la coloscopie de suivi après un test d'ADN fécal positif garantissant une adoption régulière des tests dans les pools de vies commerciales et Medicare Advantage. Le Canada suit avec un déploiement provincial progressif des envois postaux de TIF, tandis que le système de sécurité sociale du Mexique a commencé la distribution pilote de TIF dans les zones urbaines en 2024.

L'Europe contribue une base robuste mais à croissance plus lente, tempérée par des plafonds budgétaires dans les systèmes à payeur unique. Le Programme de Dépistage Intestinal du NHS du Royaume-Uni est en transition du RSOS au gaïac vers le TIF, mais la maîtrise des coûts limite l'oscillation rapide vers des alternatives moléculaires plus récentes et plus coûteuses. L'Allemagne et la France approuvent le remboursement de l'ADN fécal au cas par cas pour les adultes à risque moyen présentant une non-conformité antérieure au dépistage, signalant une position prudente mais ouverte à l'innovation.

L'Asie-Pacifique, dont le CAGR est prévu à 5,8 %, bénéficie de l'urbanisation accélérée de la Chine et des changements de mode de vie associés qui élèvent l'incidence colorectale. Le remboursement précoce par le Japon des coloscopies assistées par l'IA établit un précédent pour les payeurs technologiquement progressistes, tandis que la Corée du Sud institue des parcours combinés TIF plus coloscopie pour les citoyens âgés de 45 à 80 ans. La mission nationale naissante contre le cancer de l'Inde alloue des fonds pour l'approvisionnement pilote en TIF, mais les dépenses par habitant restent faibles, suggérant des courbes d'adoption progressives. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des poches d'opportunités ; le SUS du Brésil prévoit d'étendre la couverture du TIF à l'échelle nationale d'ici 2027, et les États du CCG investissent dans des flottes d'endoscopes IA haut de gamme pour les centres privés répondant au tourisme médical.

Paysage Concurrentiel

La concentration du marché reste modérée. Exact Sciences ancre l'ADN fécal multi-cibles avec Cologuard Plus, soutenu par une décennie de preuves de résultats cliniques et de solides partenariats avec les payeurs. Le test sanguin Shield de Guardant Health marque une diversification stratégique du suivi en oncologie vers le dépistage de population et cible les segments de patients à haute conformité qui refusent la collecte fécale. Les grands acteurs traditionnels du diagnostic in vitro — Roche, Abbott, Siemens — défendent leurs parts via des analyseurs TIF à haut débit et des menus de chimie groupés, tirant parti des synergies d'approvisionnement dans les laboratoires hospitaliers.

Des acteurs émergents tels que Geneoscopy poussent des dosages à base d'ARN qui promettent une spécificité supérieure, tandis que les fournisseurs d'endoscopes IA (Olympus, Fujifilm, Medtronic) intègrent des algorithmes de détection dans les cycles de renouvellement du matériel, sécurisant des contrats de service à long terme. Les intégrateurs de bien-être en entreprise (Color Health, Everlywell) construisent des interfaces numériques qui contournent les goulots d'étranglement des soins primaires et négocient directement avec les employeurs auto-assurés, ouvrant un canal adjacent qui pourrait atteindre la maturité d'un sous-segment évalué à environ 220 millions USD d'ici 2030. La clarté réglementaire sur les tests développés en laboratoire, finalisée par la FDA en mai 2024, relève le niveau de conformité, favorisant les acteurs disposant d'une infrastructure de systèmes qualité établie.

Les collaborations stratégiques s'intensifient : Exact Sciences a conclu des accords de co-commercialisation avec Epic, intégrant les ordonnances électroniques directement dans les flux de travail des cliniciens, tandis que Guardant s'associe à Quest Diagnostics pour développer le traitement des tests sanguins. L'appétit pour les fusions-acquisitions se concentre sur les actifs d'analyse de données pour affiner les algorithmes de stratification des risques qui orientent les patients vers la modalité la plus rentable, réduisant ainsi le coût total des soins pour les payeurs tout en renforçant la différenciation des fournisseurs.

Leaders du Secteur des Tests de Dépistage In Vitro du Cancer Colorectal

Exact Sciences Corporation

Guardant Health Inc.

Roche Diagnostics

Abbott Laboratories

Polymedco CDP, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Exact Sciences a lancé commercialement Cologuard Plus avec la couverture Medicare et l'inclusion dans les recommandations mises à jour.

- Juillet 2024 : La FDA a autorisé le test sanguin Shield de Guardant Health comme première option de dépistage primaire à base de sang.

- Mai 2024 : La FDA a autorisé le test fécal à biomarqueurs ARN ColoSense de Geneoscopy.

Portée du Rapport Mondial sur le Marché des Tests de Dépistage In Vitro du Cancer Colorectal

| RSOS au Gaïac (RSOS-G) |

| Test Immunochimique Fécal (TIF) |

| Test d'ADN Fécal Multi-Cibles (ADNf-MC) |

| Test d'ADN Tumoral Circulant dans le Sang (ADNtc) |

| Panels de Sérum / Autres Biomarqueurs |

| Immunodosage |

| Dosages Moléculaires par PCR |

| Séquençage de Nouvelle Génération (SNG) |

| Détection de Biomarqueurs Épigénétiques |

| Micropuce à Protéines / Autres |

| Hôpitaux et Centres de Chirurgie Ambulatoire |

| Laboratoires de Référence Clinique |

| Cabinets Médicaux et Polycliniques |

| Canaux de Collecte à Domicile / Vente Directe aux Consommateurs |

| Prestataires de Bien-Être en Entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | RSOS au Gaïac (RSOS-G) | |

| Test Immunochimique Fécal (TIF) | ||

| Test d'ADN Fécal Multi-Cibles (ADNf-MC) | ||

| Test d'ADN Tumoral Circulant dans le Sang (ADNtc) | ||

| Panels de Sérum / Autres Biomarqueurs | ||

| Par Plateforme Technologique | Immunodosage | |

| Dosages Moléculaires par PCR | ||

| Séquençage de Nouvelle Génération (SNG) | ||

| Détection de Biomarqueurs Épigénétiques | ||

| Micropuce à Protéines / Autres | ||

| Par Utilisateur Final | Hôpitaux et Centres de Chirurgie Ambulatoire | |

| Laboratoires de Référence Clinique | ||

| Cabinets Médicaux et Polycliniques | ||

| Canaux de Collecte à Domicile / Vente Directe aux Consommateurs | ||

| Prestataires de Bien-Être en Entreprise | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale du dépistage colorectal en 2025 ?

La taille du marché des tests de dépistage in vitro du cancer colorectal est de 1,26 milliard USD en 2025.

À quelle vitesse les revenus vont-ils croître jusqu'en 2030 ?

Les revenus devraient augmenter pour atteindre 1,70 milliard USD d'ici 2030, reflétant un CAGR de 5,7 %.

Quel type de test connaît la croissance la plus rapide ?

Les dosages d'ADNtc dans le sang mènent la croissance avec un CAGR de 7,4 %.

Quelle région connaît la croissance la plus rapide après 2025 ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé de 5,8 % jusqu'en 2030.

Quelle technologie détient actuellement la plus grande part ?

Les plateformes d'immunodosage représentent 41,5 % des revenus de 2024.

Qu'est-ce qui freine le plus l'adoption des tests sanguins ?

La sensibilité aux adénomes avancés reste inférieure à 15 %, limitant la valeur préventive.

Dernière mise à jour de la page le: