Taille et part du marché du dépistage de la santé cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 5.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dépistage de la santé cellulaire par Mordor Intelligence

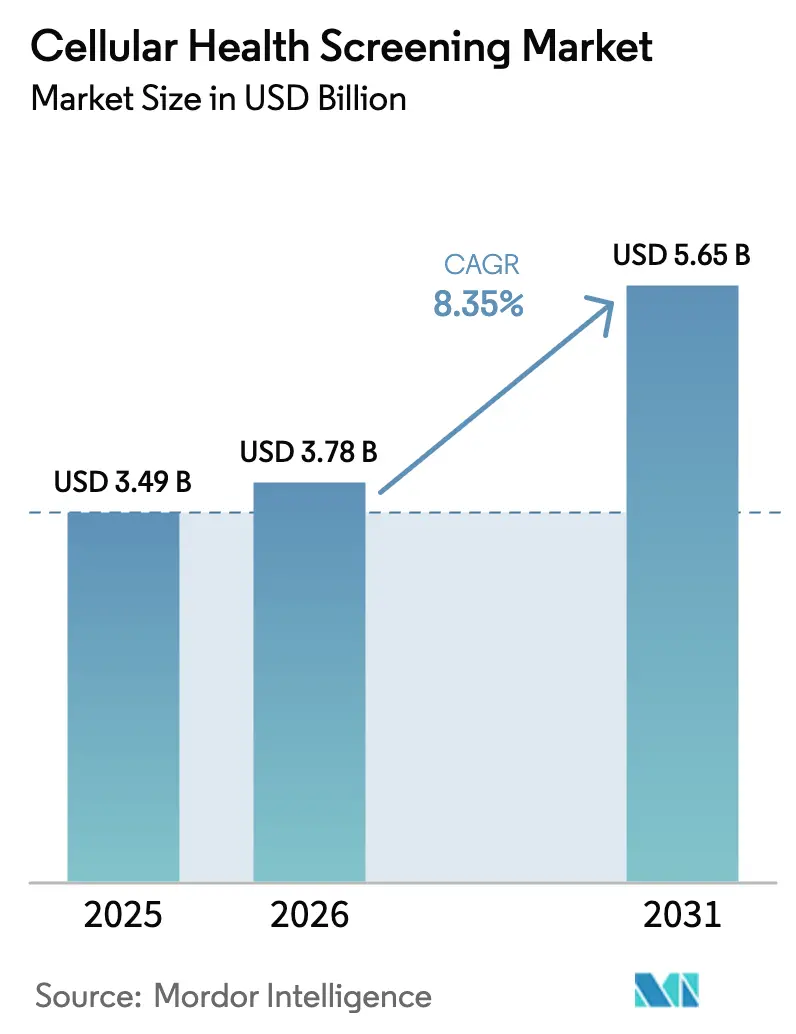

La taille du marché du dépistage de la santé cellulaire en 2026 est estimée à 3,78 milliards USD, en hausse par rapport à la valeur de 2025 de 3,49 milliards USD, avec des projections pour 2031 indiquant 5,65 milliards USD, soit une croissance à un TCAC de 8,35 % sur la période 2026-2031. L'intérêt croissant du public pour la médecine personnalisée, la clarté réglementaire concernant les tests développés en laboratoire et la priorité croissante accordée aux soins préventifs soutiennent cette expansion. L'Amérique du Nord demeure le plus grand acheteur régional, soutenu par de vastes réseaux de laboratoires et une adoption précoce en vente directe aux consommateurs (DTC). L'Asie-Pacifique affiche la progression régionale la plus rapide, portée par le financement public des programmes de recherche sur le vieillissement et une demande croissante de la classe moyenne. Les panels à test unique dominent encore les revenus, mais les panels à tests multiples et les kits de collecte à base de salive se développent rapidement, aidés par des analyses d'apprentissage automatique qui transforment les données brutes de biomarqueurs en recommandations exploitables. Les preuves cliniques croissantes reliant le dysfonctionnement mitochondrial aux maladies chroniques continuent de stimuler de nouveaux lancements de produits et les investissements dans le diagnostic cellulaire avancé.

Points clés du rapport

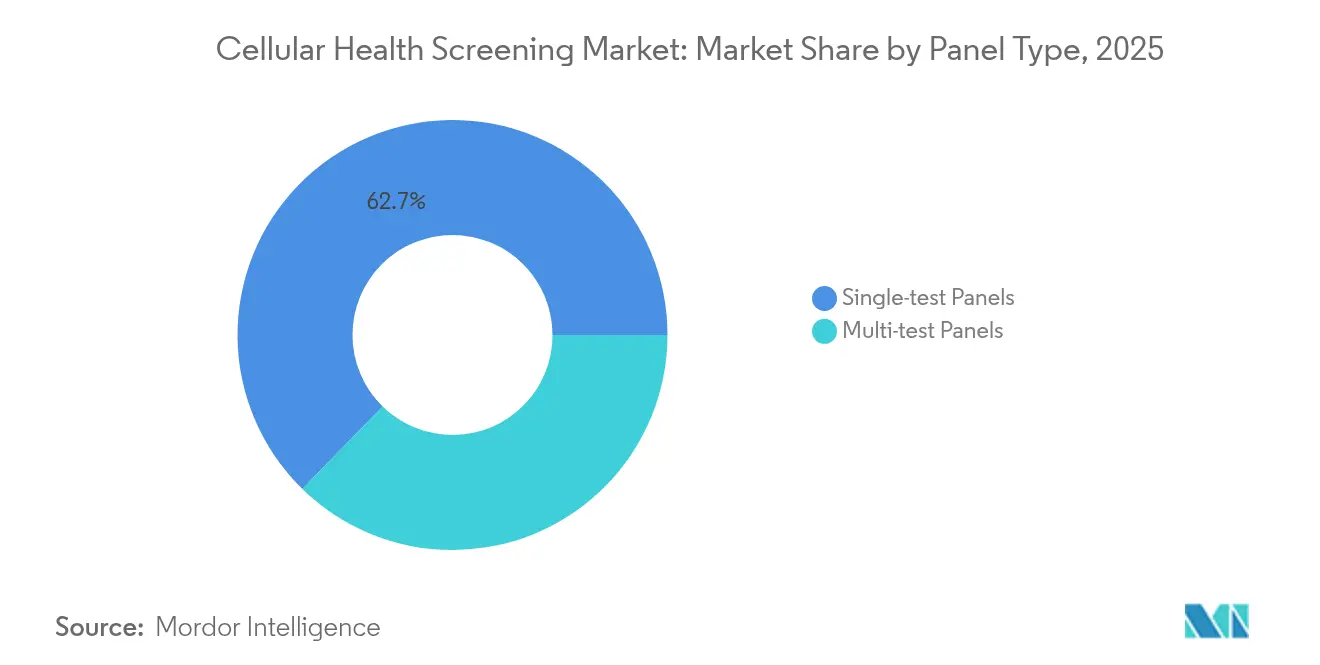

- Par type de panel, les panels à test unique détenaient 62,70 % de la part du marché du dépistage de la santé cellulaire en 2025, tandis que les panels à tests multiples connaissent la croissance la plus rapide avec un TCAC de 12,82 % jusqu'en 2031.

- Par type de test, la longueur des télomères était en tête avec une part de revenus de 40,05 % en 2025 ; les tests de la fonction mitochondriale devraient croître à un TCAC de 15,44 % jusqu'en 2031.

- Par type d'échantillon, le sang représentait 69,10 % de la taille du marché du dépistage de la santé cellulaire en 2025, tandis que le prélèvement salivaire devrait progresser à un TCAC de 15,18 % jusqu'en 2031.

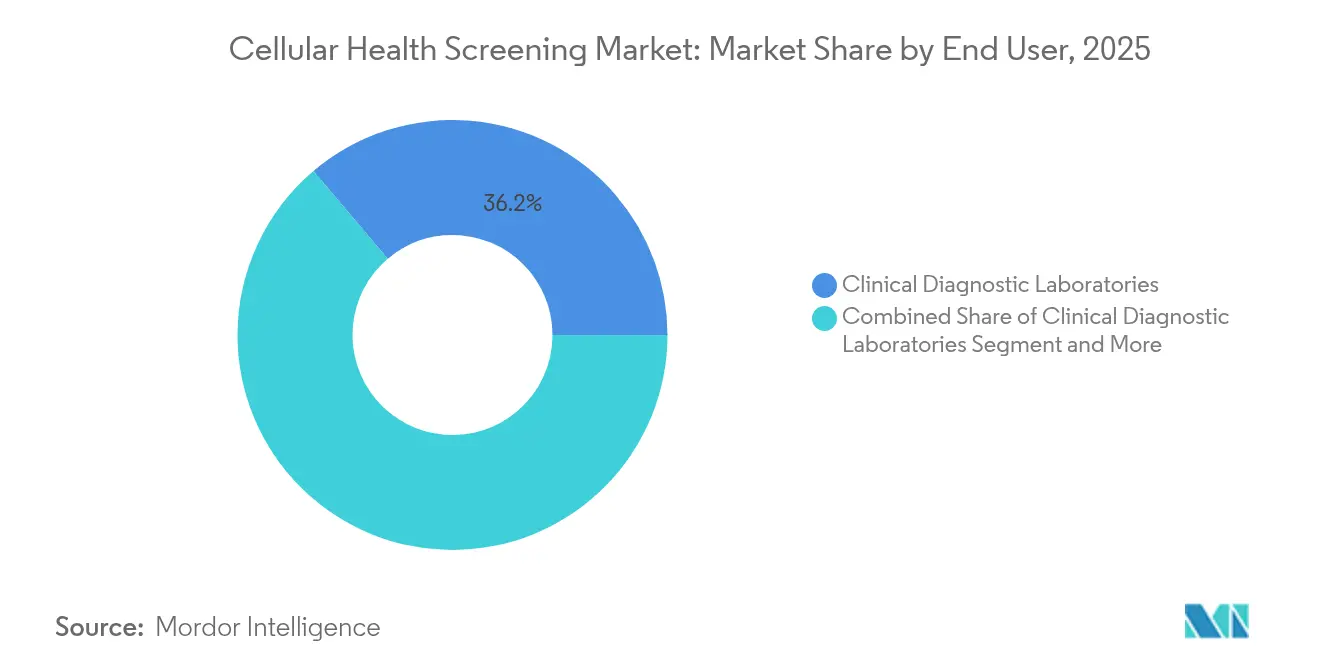

- Par utilisateur final, les laboratoires de diagnostic clinique ont capté 36,20 % des revenus en 2025 ; les soins à domicile et les consommateurs individuels enregistrent la croissance la plus rapide avec un TCAC de 14,28 %.

- Par canal de distribution, les circuits sur ordonnance médicale ont conservé une part de 54,10 % en 2025 ; les services DTC en ligne affichent un TCAC de 17,63 %, le plus élevé parmi les canaux.

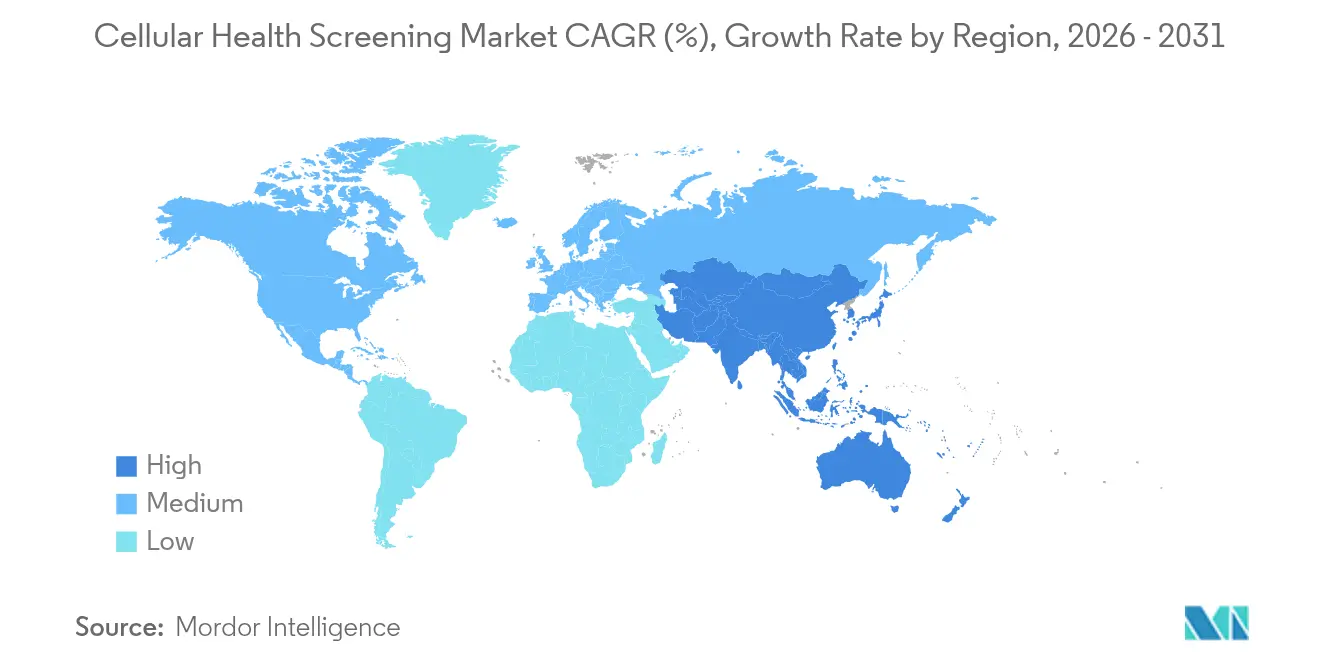

- Par géographie, l'Amérique du Nord a représenté 37,30 % des revenus en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 13,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du dépistage de la santé cellulaire*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des programmes de médecine personnalisée | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Financement public pour les soins de santé préventifs | +1.8% | Principalement Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +2.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des plateformes de tests en vente directe aux consommateurs | +1.9% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégrations de notation de l'âge biologique pilotées par l'intelligence artificielle | +1.4% | Mondial, adoption précoce dans les marchés à forte orientation technologique | Moyen terme (2-4 ans) |

| Programmes de bien-être en entreprise liant les primes aux métriques de télomères | +0.8% | Marchés d'entreprise en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de médecine personnalisée

Les hôpitaux associent de plus en plus les diagnostics compagnons aux schémas thérapeutiques, en utilisant la longueur des télomères et les scores de stress oxydatif pour affiner les dosages. L'autorisation par la FDA du test Illumina TruSight Oncology Comprehensive en 2024 a validé les panels de biomarqueurs multiplexes pour les soins courants[1]Illumina, "La FDA approuve un test de biomarqueurs cancéreux de nouvelle génération et des diagnostics compagnons," myadlm.org. Les unités d'oncologie et de cardiologie intègrent désormais les marqueurs cellulaires dans les flux de travail des dossiers médicaux électroniques, permettant une sélection de traitement stratifiée par risque. Les contrats de bien-être en entreprise ajoutent de l'élan, les employeurs liant les primes aux métriques d'âge biologique recueillies via des programmes de dépistage des employés. Les moteurs d'apprentissage automatique enrichissent ces ensembles de données, améliorant la précision des prédictions et permettant un affinement continu des modèles à mesure que de nouveaux résultats émergent.

Financement public pour les soins de santé préventifs

Le ministère de la Santé du Japon a adopté la magnétocardiographie pour les contrôles nationaux du risque de maladies métaboliques, signalant l'engagement politique en faveur des outils de détection précoce. Les subventions d'Horizon Europe et les budgets de géroscience des Instituts nationaux de la santé (NIH) orientent de nouveaux capitaux vers des études de validation de biomarqueurs, accélérant la progression du pipeline du laboratoire à la clinique. Les payeurs nationaux perçoivent la valeur d'évitement des coûts dans la détection des maladies à un stade réversible, et les appels à projets spécifient désormais l'intégration d'algorithmes d'intelligence artificielle exploitant des ensembles de données multi-omiques. Ces incitations encouragent les jeunes entreprises à standardiser les protocoles tôt, réduisant les frictions réglementaires en aval et raccourcissant les délais de commercialisation.

Vieillissement de la population et charge des maladies chroniques

D'ici 2030, les personnes âgées de 60 ans et plus constitueront un sixième de la population mondiale, amplifiant la demande d'outils permettant de différencier l'âge biologique de l'âge chronologique[2]Health Club Management, "Cliniques de longévité," healthclubmanagement.co.uk. L'attrition des télomères, l'insuffisance mitochondriale et les scores d'inflammation systémique figurent désormais dans les bilans cardiaques et diabétiques de routine. Des recherches publiées en 2024 ont mis en évidence le dysfonctionnement mitochondrial comme principal facteur de l'athérosclérose, soulignant la pertinence diagnostique de ces tests. Les décideurs politiques des économies à revenus élevés réagissent en réorientant les ressources vers des cadres préventifs qui exploitent ces marqueurs d'alerte précoce.

Expansion des plateformes de tests en vente directe aux consommateurs

Les portails en ligne affichent une croissance à deux chiffres parce que les kits sont livrés à domicile, nécessitent une courte collecte d'échantillons et renvoient des tableaux de bord anonymisés en quelques jours. La finalisation par la FDA de sa règle sur les tests développés en laboratoire en 2024 a défini des critères de sécurité, permettant aux entreprises de se développer tout en conservant une flexibilité d'innovation. Les fournisseurs de plateformes intègrent désormais des téléconsultations et un accompagnement au mode de vie dans des forfaits d'abonnement, créant des revenus récurrents et une meilleure fidélisation des clients. Cependant, la volatilité financière observée chez 23andMe illustre que l'acquisition d'utilisateurs doit être accompagnée d'une monétisation solide et d'une utilité clinique claire pour être durable.

Analyse de l'impact des freins sur le marché du dépistage de la santé cellulaire*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stabilité du transport des échantillons et risque lié à la chaîne du froid | -1.2% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Incertitude réglementaire et de remboursement en évolution | -0.9% | Mondial, variable selon les juridictions | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données génomiques de télomères à domicile | -0.7% | Principalement Union européenne et Amérique du Nord | Court terme (≤ 2 ans) |

| Variabilité inter-laboratoires des résultats des tests de stress oxydatif | -0.6% | Mondial, défis de standardisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stabilité du transport des échantillons et risque lié à la chaîne du froid

Les tests de stress oxydatif et de cytokines se dégradent lorsque les expéditions subissent des pics de température, compromettant la précision des résultats. Des études de modélisation montrent que même de brèves excursions en dehors de 2 à 8 °C diminuent l'intégrité des biomarqueurs. Les emballages thermiques avancés et les enregistreurs de données intégrés aux boîtes aident, mais ajoutent du coût et du poids. Les entreprises réagissent en localisant des laboratoires satellites plus près des centres de collecte et en expérimentant des formats de taches de sang séché qui se transportent en toute sécurité sans réfrigération. Dans les régions à faibles revenus, des réseaux de chaîne du froid insuffisants restent un obstacle à l'adoption généralisée du marché du dépistage de la santé cellulaire.

Incertitude réglementaire et de remboursement en évolution

La FDA va progressivement mettre en place la supervision des tests développés en laboratoire jusqu'en 2028, obligeant les laboratoires à soumettre des dossiers de données par étapes tout en maintenant la continuité des services. Le règlement européen relatif aux dispositifs de diagnostic in vitro (IVDR) élargit les exigences d'examen par les organismes notifiés, sollicitant les capacités et allongeant les cycles d'approbation[3]Commission européenne, "Dispositifs médicaux – Diagnostic in vitro," health.ec.europa.eu. Les assureurs n'ont pas encore défini de codes de paiement uniformes pour les panels de biomarqueurs préventifs, de sorte que de nombreux tests restent à la charge du consommateur. Cet environnement fragmenté décourage les petits entrants et ralentit la diffusion, en particulier pour les nouveaux tests manquant de données de résultats étendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du dépistage de la santé cellulaire

Par type de panel :

l'intégration de tests multiples stimule la croissanceLes formats à test unique détenaient 62,70 % du marché du dépistage de la santé cellulaire en 2025, soutenus par des indications cliniques claires et un coût plus faible. Les offres groupées à tests multiples, bien que plus modestes en revenus, enregistrent un TCAC de 12,82 % jusqu'en 2031 grâce à l'appétit des consommateurs pour des bilans de santé holistiques. La taille du marché du dépistage de la santé cellulaire pour les offres à tests multiples devrait se développer rapidement, car les plateformes algorithmiques peuvent interpréter des dizaines de marqueurs en quelques minutes, convertissant des données complexes en plans d'action concis. Les médecins commandent de plus en plus des panels multiplexes lors des bilans annuels pour capturer les marqueurs de télomères, d'inflammation et mitochondriaux en une seule visite. Les marques en vente directe aux consommateurs exploitent la commodité des tests multiples pour proposer des abonnements de coaching, renforçant l'engagement.

Les fournisseurs répondent à la sensibilité aux prix en proposant des panels par niveaux, permettant aux utilisateurs de commencer avec un forfait d'entrée puis d'ajouter des biomarqueurs au fil du temps. La croissance provient également des employeurs qui déploient des kits à tests multiples dans le cadre de programmes de bien-être au travail pour réduire l'absentéisme. Les laboratoires intègrent des flux de travail de séquençage à haut débit et de spectrométrie de masse pour gérer le volume croissant d'échantillons sans retarder les délais d'exécution. L'automatisation du matériel réduit encore le coût par échantillon, soutenant une tarification compétitive sur le marché du dépistage de la santé cellulaire.

Par type de test :

les tests de la fonction mitochondriale mènent l'innovationLes tests de télomères ont conservé une part de 40,05 % en 2025, mais les tests de la fonction mitochondriale afficheront le TCAC le plus élevé à 15,44 % à mesure que la recherche confirme les liens entre la santé mitochondriale, le risque cardiovasculaire et les maladies métaboliques. La taille du marché du dépistage de la santé cellulaire liée aux tests mitochondriaux s'élargira donc rapidement.

De nouvelles lectures basées sur la fluorescence et des plateformes de respirométrie augmentent le débit et la sensibilité, rendant ces évaluations pratiques pour le dépistage de routine. Certains fournisseurs associent les scores mitochondriaux à des recommandations diététiques ciblant les voies du NAD⁺, offrant aux utilisateurs une feuille de route d'intervention claire. Les panels de stress oxydatif et de cytokines inflammatoires maintiennent la demande car les cliniciens apprécient leur rôle dans le suivi de la progression des maladies chroniques. Les tests de charge en métaux lourds se taillent une niche dans les régions à pollution industrielle, soutenus par des innovations de capteurs microfluidiques qui réduisent le temps d'analyse. Les superpositions d'intelligence artificielle identifient des clusters de biomarqueurs prédictifs d'une pathologie précoce, renforçant encore l'attrait clinique des tests mitochondriaux complets sur le marché du dépistage de la santé cellulaire.

Par type d'échantillon :

les tests salivaires gagnent en popularitéLe sang est resté la matrice de collecte dominante avec une part de 69,10 % en 2025, renforcé par des décennies de protocoles validés et une large couverture des biomarqueurs. La salive enregistre le TCAC le plus rapide à 15,18 % car les consommateurs privilégient l'auto-collecte indolore. Les horloges épigénétiques buccales telles que CheekAge démontrent une forte corrélation avec les indices de vieillissement basés sur le sang, renforçant la confiance dans les prélèvements alternatifs.

La part du marché du dépistage de la santé cellulaire pour les kits salivaires continuera d'augmenter à mesure que la logistique s'améliore ; l'expédition à température ambiante supprime la dépendance à la chaîne du froid, réduisant les coûts. Cependant, la variabilité de l'activité enzymatique dans la salive nécessite des instructions strictes avant le test et des contrôles robustes. L'urine conserve un rôle pour des métabolites spécifiques, tandis que les échantillons de cheveux permettent le profilage de l'exposition à long terme aux métaux lourds. Les groupes de recherche continuent de valider croisément les matrices, visant à créer des algorithmes interchangeables qui harmonisent les lectures du sang et de la salive, élargissant l'accès au marché du dépistage de la santé cellulaire.

Par utilisateur final :

le segment des soins à domicile s'accélèreLes laboratoires cliniques ont capté 36,20 % des revenus en 2025, ancrés par des systèmes de gestion de la qualité établis et des connexions avec les payeurs. Néanmoins, les utilisateurs de soins à domicile génèrent un TCAC de 14,28 % car les habitudes de test de l'ère pandémique persistent. Les consommateurs apprécient la confidentialité et la possibilité de suivre leurs progrès au fil du temps sans visites en clinique. Les centres de longévité proposent des adhésions premium pouvant atteindre 40 000 USD par an, regroupant des panels cellulaires réguliers, un coaching sportif et une planification diététique.

Le secteur du dépistage de la santé cellulaire voit donc une demande provenant à la fois des segments grand public et de luxe. Les hôpitaux intègrent des kits de prélèvement à domicile dans les parcours de télémédecine pour maintenir l'engagement des patients atteints de maladies chroniques entre les rendez-vous. Les institutions de recherche utilisent la même infrastructure pour des études longitudinales sur de grandes cohortes, capturant des données de biomarqueurs du monde réel à grande échelle. Les assureurs pilotent le remboursement des tests à distance lorsque les résultats montrent une réduction des coûts de traitement en aval, légitimant davantage l'approche des soins à domicile sur le marché du dépistage de la santé cellulaire.

Par canal de distribution :

la transformation numérique s'accélèreLes circuits sur ordonnance médicale détenaient une part de 54,10 % en 2025 car de nombreux biomarqueurs nécessitent encore une interprétation clinique et une documentation d'assurance. Les plateformes DTC en ligne, cependant, se développent à un TCAC de 17,63 % car des tableaux de bord intuitifs démystifient les résultats pour les utilisateurs non spécialistes. Ces portails sécurisent des partenariats avec des laboratoires certifiés CLIA pour garantir la précision tout en concentrant les ressources internes sur l'expérience utilisateur. Les portails parrainés par les employeurs regroupent les tests cellulaires avec des analyses de dispositifs portables, créant des tableaux de bord de santé unifiés qui encouragent de meilleures habitudes.

Les pharmacies de détail explorent des kiosques en magasin qui guident les clients à travers la collecte par piqûre au doigt, alliant commodité et conseil pharmaceutique. La taille du marché du dépistage de la santé cellulaire captée par les canaux numériques devrait s'élargir davantage une fois que les payeurs reconnaîtront les résultats DTC certifiés pour les incitations au bien-être. Les régulateurs mettent l'accent sur un marketing transparent et des allégations fondées sur des preuves, encourageant une croissance responsable et protégeant les consommateurs des offres non étayées.

Analyse géographique

Marché du dépistage de la santé cellulaire en Amérique du Nord

L'Amérique du Nord a généré 37,30 % des revenus de 2025, portée par des réseaux de laboratoires denses, des projets pilotes de remboursement favorables et une population à l'aise avec la technologie, prête à payer pour des soins proactifs. Les États-Unis bénéficient d'une orientation claire de la FDA sur la supervision des LDT, offrant aux laboratoires des voies prévisibles vers le marché tout en préservant la qualité des tests. Les perspectives du marché canadien se sont renforcées lorsque Quest Diagnostics a finalisé l'acquisition de LifeLabs pour 985 millions USD, augmentant la capacité nationale à fournir des services de dépistage intégrés. La classe moyenne émergente du Mexique stimule la demande de kits DTC abordables, et les distributeurs locaux s'associent à des fournisseurs américains pour localiser la logistique.

Marché du dépistage de la santé cellulaire en Europe

L'Europe maintient une dynamique solide alors que le IVDR harmonise les normes techniques, améliorant la confiance du public dans la validité des tests, bien qu'il augmente les coûts de conformité. L'Allemagne et le Royaume-Uni sont en tête de l'adoption, soutenus par de solides écosystèmes de recherche clinique, tandis que la France enregistre une participation croissante des assureurs privés qui remboursent les bilans cellulaires dans le cadre de forfaits bien-être. Les pays d'Europe du Sud utilisent les fonds de relance de l'UE pour moderniser l'infrastructure de laboratoire, réduisant les écarts de capacité historiques. Des normes strictes en matière de confidentialité des données trouvent un écho auprès des consommateurs méfiants vis-à-vis de l'utilisation abusive des données génomiques, positionnant les prestataires européens qui intègrent la protection de la vie privée dès la conception comme des options privilégiées.

Marché du dépistage de la santé cellulaire en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR régional le plus rapide, à 13,05 % jusqu'en 2031. La Chine développe des clusters de laboratoires de niveau hospitalier et soutient les développeurs de tests nationaux par le biais de subventions à l'innovation. Le Japon institutionnalise la médecine préventive grâce au dépistage national par magnétocardiographie, soulignant la conviction du gouvernement en faveur de la détection précoce des biomarqueurs. Les initiatives de santé numérique de l'Inde ouvrent des canaux ruraux, avec des services de phlébotomie mobile collectant des échantillons à domicile. La Corée du Sud et l'Australie encouragent les consortiums université-industrie qui associent l'IA à la découverte de biomarqueurs, accélérant les pipelines de produits. Malgré ces progrès, des cadres réglementaires disparates et une infrastructure de chaîne du froid inégale signifient que les fournisseurs doivent adapter leurs stratégies de mise sur le marché par pays, en s'associant à des distributeurs locaux pour répondre aux nuances logistiques et culturelles.

Paysage concurrentiel

Le marché du dépistage de la santé cellulaire présente une fragmentation modérée. Quest Diagnostics et Labcorp s'appuient sur une logistique nationale, de larges contrats avec les payeurs et des menus de tests étendus pour ancrer leur leadership. L'acquisition de LifeLabs par Quest pour 985 millions USD a élargi sa présence au Canada et augmenté la capacité pour les panels de santé préventive. En mai 2025, Labcorp a entrepris d'acquérir certains actifs d'Incyte Diagnostics pour renforcer la couverture en pathologie le jour même dans le nord-ouest du Pacifique. Ces mouvements reflètent une tendance à la consolidation, les grands acteurs cherchant une couverture géographique et des efficiences de coûts.

Des spécialistes tels que Telomere Diagnostics, SpectraCell et TruDiagnostic se concentrent étroitement sur la biologie des télomères, l'analyse des micronutriments ou les horloges épigénétiques. Ils se différencient par des algorithmes propriétaires et publient des études de validation dans des revues à comité de lecture pour assurer la confiance des cliniciens. Les entrants axés sur la technologie combinent des pipelines d'intelligence artificielle avec des tableaux de bord en nuage pour personnaliser les interventions et maintenir l'engagement des utilisateurs. Les difficultés financières observées chez 23andMe soulignent l'importance de modèles de tarification durables et d'une innovation continue des produits pour conserver des parts de marché.

L'avantage concurrentiel repose de plus en plus sur les actifs de données. Les entreprises qui agrègent de manière sécurisée des ensembles de données longitudinales de biomarqueurs à long terme peuvent affiner les modèles prédictifs et attirer des partenaires pharmaceutiques à la recherche de biomarqueurs pour la stratification des essais. Les brevets sur les dispositifs de collecte d'échantillons et les flux de travail des tests offrent une protection supplémentaire. À mesure que les exigences réglementaires s'intensifient, les entreprises dotées de systèmes de gestion de la qualité établis et d'une capitalisation solide sont les mieux placées pour obtenir des approbations mondiales, établissant des barrières à l'entrée élevées pour les jeunes entreprises légères sur le marché du dépistage de la santé cellulaire.

Leaders du secteur du dépistage de la santé cellulaire

Quest Diagnostics Inc.

Laboratory Corporation of America Holdings (Labcorp)

SpectraCell Laboratories Inc.

Genova Diagnostics

Telomere Diagnostics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du dépistage de la santé cellulaire

- Quest Diagnostics

- LabCorp

- SpectraCell Laboratories

- Genova Diagnostics

- Bio-Reference Laboratories Inc. (OPKO Health)

- Telomere Diagnostics

- Segterra

- Grail LLC

- RepeatDx

- Agilent Technologies

- Bloom Diagnostics

- Cell Science Systems Corp.

- Fagron Genomics

- Life Length S.L.

- Chronomics Ltd.

- Zymo Research Corp.

- TruDiagnostic LLC

- 23andMe

- MyDNAge (Epiq MD)

- Beckton Dickinson

Lire l'analyse des entreprises du marché du dépistage de la santé cellulaire

Développements récents du secteur sur le marché du dépistage de la santé cellulaire

- Mai 2025 : Labcorp a accepté d'acquérir certains actifs des activités de tests de pathologie clinique et anatomique d'Incyte Diagnostics afin d'élargir ses capacités en médecine de précision dans le nord-ouest du Pacifique.

- Août 2024 : Quest Diagnostics a finalisé l'acquisition de LifeLabs pour 985 millions USD, élargissant son empreinte canadienne et ses offres de services de santé préventive.

Portée du rapport mondial sur le marché du dépistage de la santé cellulaire

Le dépistage de la santé cellulaire détermine la cytotoxicité cellulaire, la masse grasse, la santé et la fonction cellulaires, les niveaux de liquides intracellulaires et extracellulaires, ainsi que la quantité et la qualité de la masse cellulaire active (masse musculaire). Le marché du dépistage de la santé cellulaire est segmenté par type (panels à test unique, tests de télomères, tests de stress oxydatif, tests d'inflammation, tests de métaux lourds et panels à tests multiples), type d'échantillon (échantillons de sang, échantillons d'urine et autres échantillons) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Panels à test unique | Tests de télomères |

| Tests de stress oxydatif | |

| Tests d'inflammation | |

| Tests de métaux lourds | |

| Panels à tests multiples |

| Longueur des télomères |

| Marqueurs de stress oxydatif |

| Cytokines inflammatoires |

| Charge en métaux lourds |

| Fonction mitochondriale |

| Sang |

| Urine |

| Salive |

| Écouvillon buccal |

| Cheveux / autres tissus |

| Laboratoires de diagnostic clinique |

| Laboratoires hospitaliers |

| Instituts de recherche et académiques |

| Cliniques de bien-être et anti-âge |

| Soins à domicile / consommateurs individuels |

| Fournisseurs de programmes de bien-être en entreprise |

| Vente directe aux consommateurs (en ligne) |

| Sur ordonnance médicale / en clinique |

| Programmes parrainés par les employeurs |

| Pharmacies de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de panel | Panels à test unique | Tests de télomères |

| Tests de stress oxydatif | ||

| Tests d'inflammation | ||

| Tests de métaux lourds | ||

| Panels à tests multiples | ||

| Par type de test | Longueur des télomères | |

| Marqueurs de stress oxydatif | ||

| Cytokines inflammatoires | ||

| Charge en métaux lourds | ||

| Fonction mitochondriale | ||

| Par type d'échantillon | Sang | |

| Urine | ||

| Salive | ||

| Écouvillon buccal | ||

| Cheveux / autres tissus | ||

| Par utilisateur final | Laboratoires de diagnostic clinique | |

| Laboratoires hospitaliers | ||

| Instituts de recherche et académiques | ||

| Cliniques de bien-être et anti-âge | ||

| Soins à domicile / consommateurs individuels | ||

| Fournisseurs de programmes de bien-être en entreprise | ||

| Par canal de distribution | Vente directe aux consommateurs (en ligne) | |

| Sur ordonnance médicale / en clinique | ||

| Programmes parrainés par les employeurs | ||

| Pharmacies de détail | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du dépistage de la santé cellulaire ?

Les ventes ont atteint 3,78 milliards USD en 2026, avec une hausse attendue à 5,65 milliards USD d'ici 2031.

Quelle région est en tête du marché du dépistage de la santé cellulaire ?

L'Amérique du Nord détient 37,30 % des revenus de 2025, portée par l'adoption précoce en vente directe aux consommateurs et une orientation claire de la FDA.

Quel segment connaît la croissance la plus rapide sur ce marché ?

Les tests de la fonction mitochondriale enregistrent un TCAC de 15,44 % jusqu'en 2031, le plus rapide parmi les types de tests.

Pourquoi les kits salivaires gagnent-ils en popularité ?

La salive offre une auto-collecte indolore et une expédition à température ambiante, et les nouvelles horloges épigénétiques montrent une forte corrélation de précision avec les tests sanguins.

Comment les réglementations façonnent-elles la croissance du marché ?

La règle de la FDA sur les tests développés en laboratoire et le règlement IVDR européen élèvent les normes de qualité, bénéficiant aux entreprises dotées de solides systèmes de conformité.

Quelles entreprises ont récemment élargi leur empreinte ?

Quest Diagnostics a acquis LifeLabs en 2024, et Labcorp a annoncé un accord en 2025 pour les actifs d'Incyte Diagnostics afin d'élargir la couverture régionale.

Dernière mise à jour de la page le: