Taille et part de marché du refroidissement par immersion des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

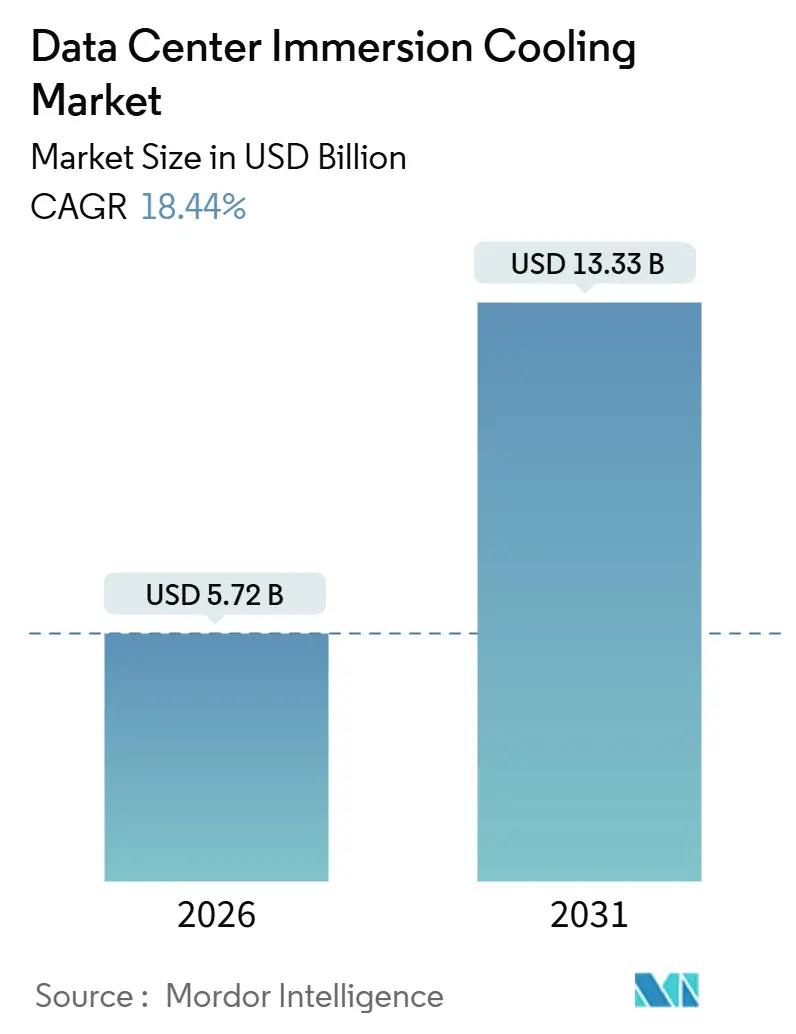

| Taille du Marché (2026) | 5.72 Milliards de dollars |

| Taille du Marché (2031) | 13.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.44% CAGR |

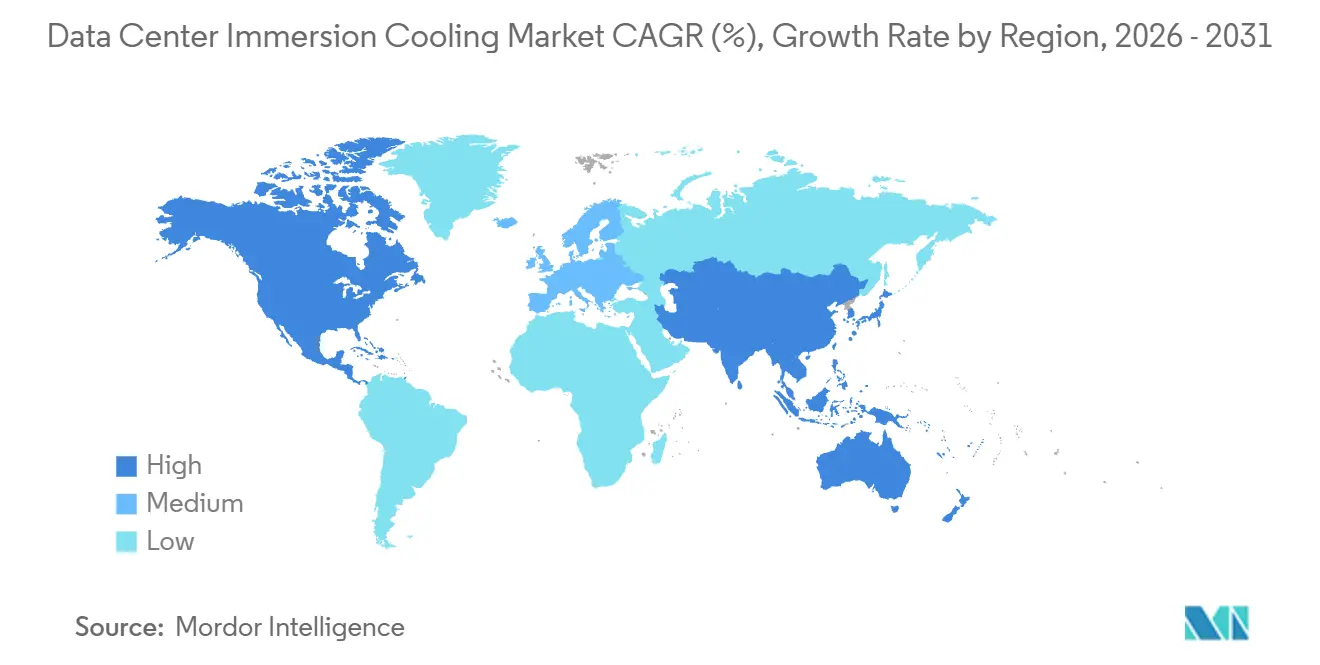

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

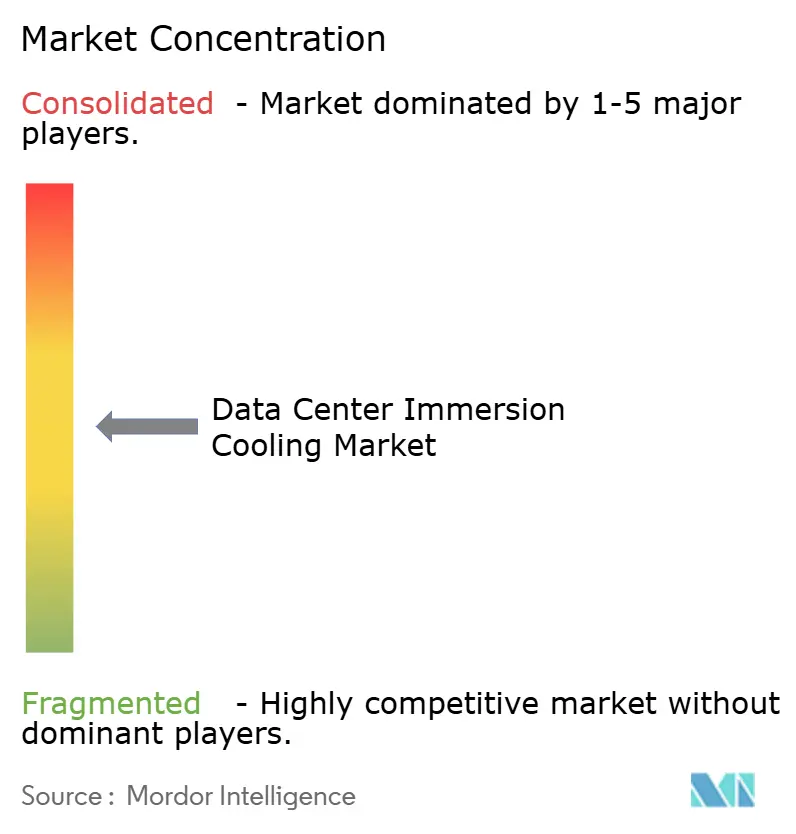

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement par immersion des centres de données par Mordor Intelligence

La taille du marché du refroidissement par immersion des centres de données est estimée à 5,72 milliards USD en 2026, et devrait atteindre 13,33 milliards USD d'ici 2031, à un TCAC de 18,44 % au cours de la période de prévision (2026-2031). La montée en flèche des densités de puissance des baies au-delà de 100 kilowatts, le pivot rapide vers les accélérateurs graphiques et le renforcement des mandats de durabilité ont fait passer la gestion thermique par liquide du stade de preuve de concept à celui de choix dominant. Les hyperscalers déploient désormais des systèmes d'immersion pour éviter la consommation d'énergie croissante des ventilateurs liée au refroidissement par air, tandis que les opérateurs de périphérie s'appuient sur des bains liquides pour intégrer du matériel optimisé pour l'inférence dans de petits espaces. L'huile minérale domine encore la demande en fluides en raison de son coût, mais les alternatives à base biologique et les hydrocarbures synthétiques gagnent du terrain sous l'effet des restrictions européennes sur les PFAS. Les coûts d'investissement restent deux à trois fois plus élevés que les architectures de refroidissement par air à plancher surélevé, mais les opérateurs considèrent que les avantages en matière d'économies d'énergie et de monétisation de la chaleur résiduelle sont suffisants pour franchir les obstacles à l'investissement.

Points clés du rapport

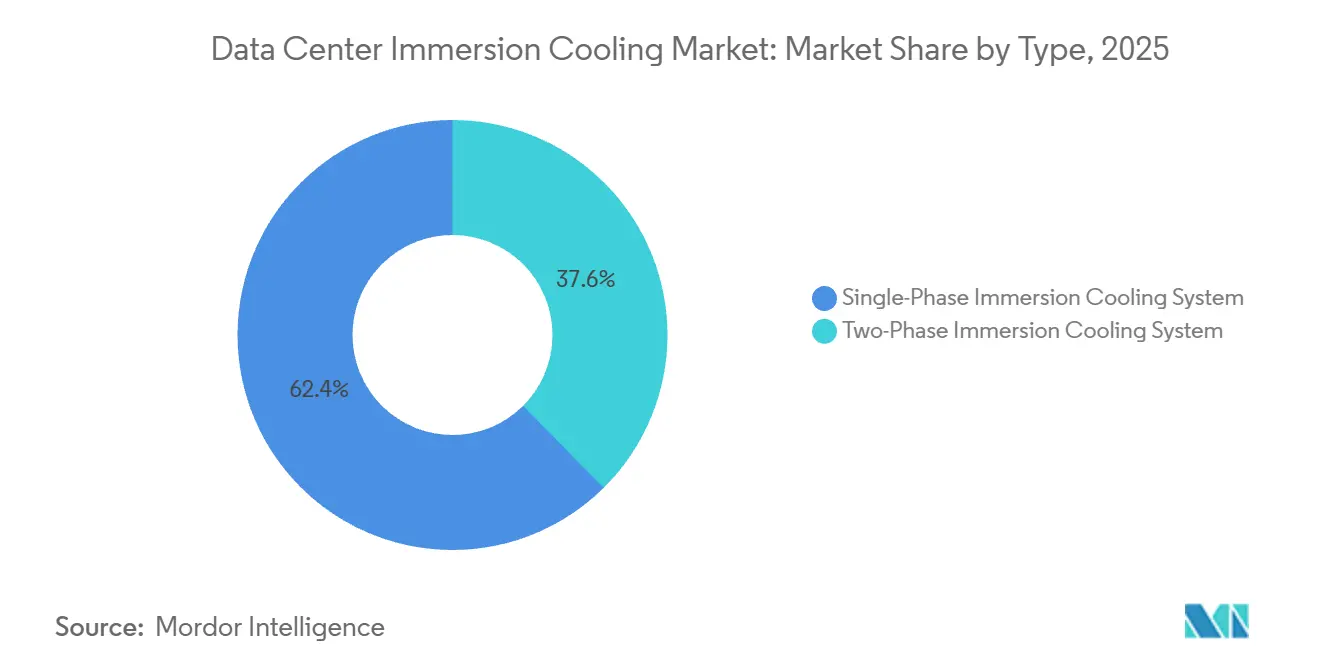

- Par type de système, la technologie monophasée détenait une part de 62,43 % en 2025, tandis que les plateformes biphasées devraient croître à un TCAC de 19,42 % jusqu'en 2031.

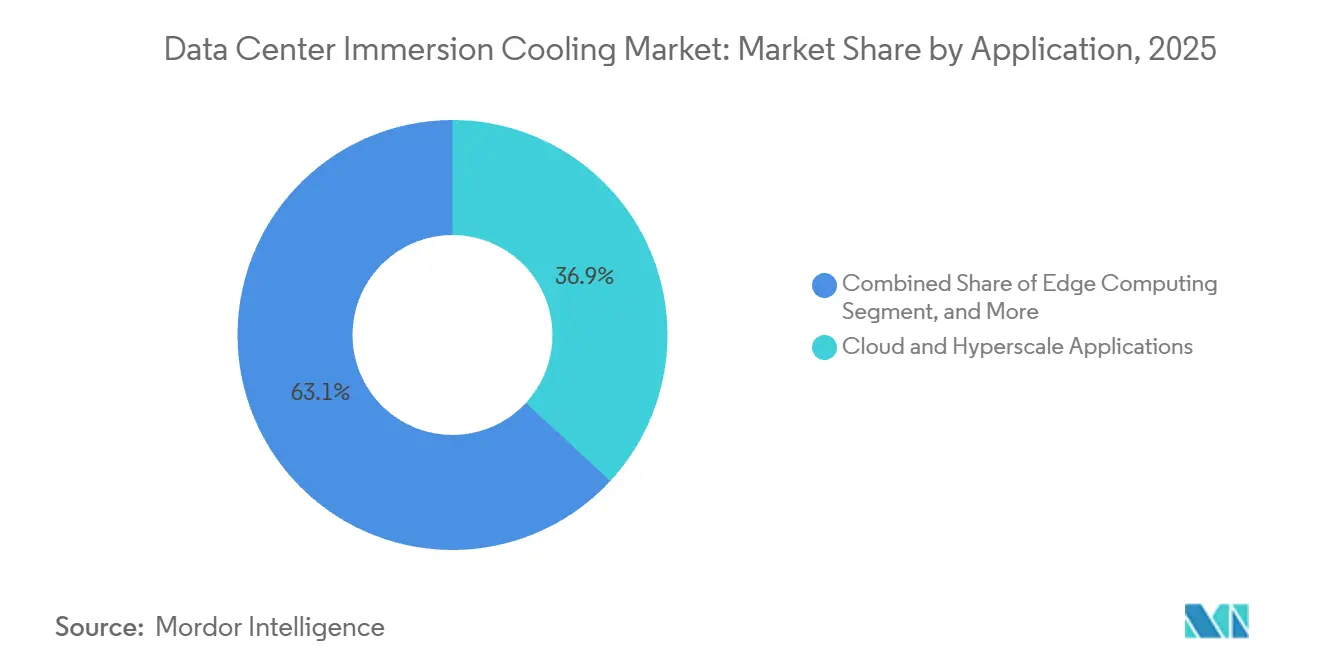

- Par application, les déploiements cloud et hyperscale ont contribué à hauteur de 36,88 % des revenus en 2025, tandis que les charges de travail d'intelligence artificielle et d'apprentissage automatique devraient se développer à un TCAC de 19,73 % jusqu'en 2031.

- Par fluide de refroidissement, l'huile minérale a conservé une part de 48,65 % en 2025, mais les alternatives à base biologique devraient afficher un TCAC de 19,56 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 ont capturé une part de 58,43 % en 2025 ; les centres de niveau 4 devraient enregistrer un TCAC de 19,22 % entre 2026 et 2031.

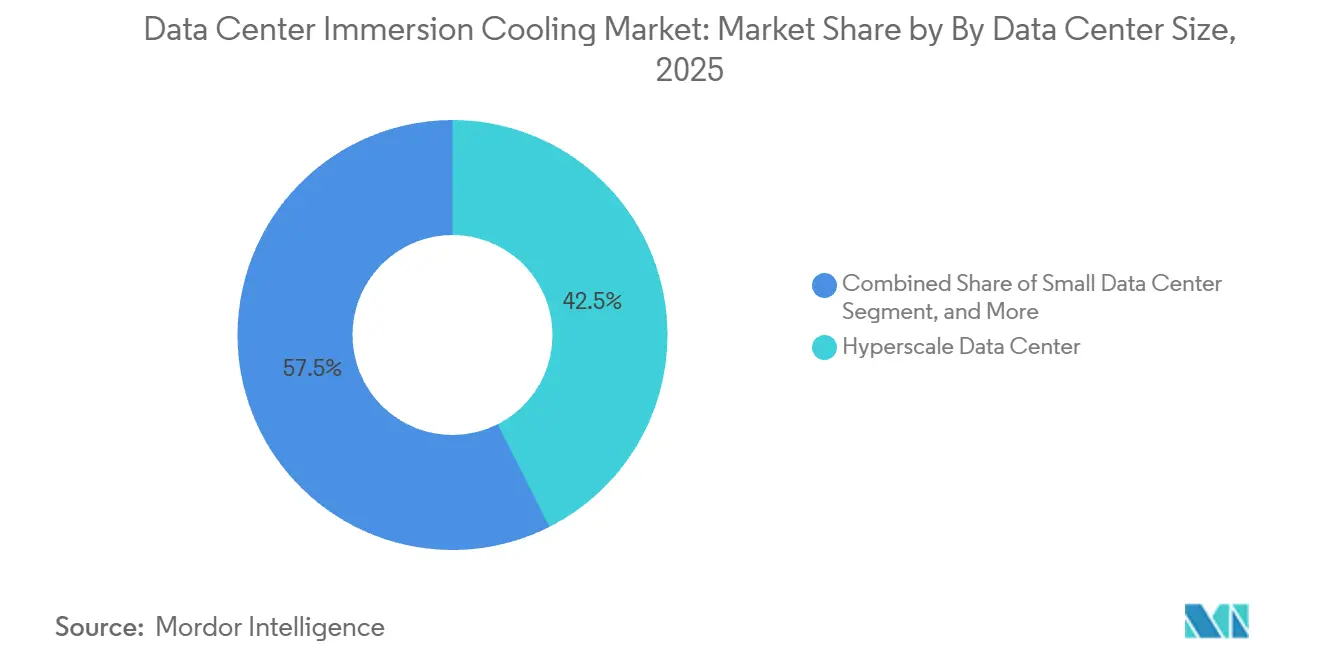

- Par taille de centre de données, les installations hyperscale représentaient 42,54 % de la capacité en 2025, tandis que les petits sites sont positionnés pour un TCAC de 19,39 % dans le sillage des déploiements de l'informatique en périphérie.

- Par type de centre de données, les hyperscalers et les fournisseurs de services cloud ont sécurisé une part de 55,54 % en 2025 ; les déploiements en entreprise et en périphérie devraient croître à un TCAC de 19,81 % d'ici 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 40,32 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 19,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du refroidissement par immersion des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des centres de données hyperscale | +4.2% | Mondial avec accent sur l'Amérique du Nord, l'Asie-Pacifique et l'Europe occidentale | Moyen terme (2-4 ans) |

| Augmentation des densités de puissance des baies liée aux charges de travail d'intelligence artificielle et d'apprentissage automatique | +5.1% | Mondial, porté par les grappes de processeurs graphiques en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Supériorité en matière d'efficacité énergétique et gains d'efficacité d'utilisation de l'énergie par rapport au refroidissement par air | +3.8% | Europe et Amérique du Nord, portées par les coûts de l'énergie et les mandats carbone | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des fluides de refroidissement biosourcés sans PFAS | +2.3% | Europe et Amérique du Nord avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation de la chaleur résiduelle pour les réseaux de chauffage urbain | +1.6% | Europe du Nord avec des projets pilotes en Allemagne, au Danemark et en Suède | Long terme (≥ 4 ans) |

| Découverte assistée par intelligence artificielle de fluides diélectriques de nouvelle génération | +1.4% | Mondial, porté par des consortiums aux États-Unis, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des centres de données hyperscale

Les opérateurs consolident le calcul dans des campus de classe gigawatt capables de négocier l'énergie renouvelable à grande échelle et d'amortir de grands projets d'investissement. Meta exploitait 21 de ces sites en 2025, avec une puissance moyenne supérieure à 100 mégawatts chacun, et ses dépôts réglementaires attribuent au refroidissement par immersion l'augmentation de la densité des serveurs par dalle de plancher. Microsoft a porté la pénétration du refroidissement liquide à 15 % de sa flotte en 2025 et vise 40 % d'ici 2028, citant une voie vers une efficacité d'utilisation de l'énergie inférieure à 1,15 dans les zones tempérées.[1]Microsoft Corporation, "Mise à jour de l'infrastructure Azure," microsoft.com Google a commencé à rénover huit salles existantes pour accueillir des grappes d'unités de traitement tensoriel dépassant 350 watts par puce. Chaque construction dépassant 500 millions USD, le passage à l'immersion réduit les coûts fonciers, mécaniques et d'énergie des ventilateurs par unité de calcul.

Augmentation des densités de puissance des baies liée aux charges de travail d'intelligence artificielle et d'apprentissage automatique

L'entraînement de grands modèles de langage remplit désormais des baies consommant 80 à 120 kilowatts. Le H100 de NVIDIA atteint 700 watts par dispositif, de sorte que huit serveurs à double processeur graphique dans une armoire 42U dépassent 100 kilowatts.[2]NVIDIA Corporation, "Formulaire 10-K exercice 2025," nvidia.com L'accélérateur Gaudi 3 d'Intel affiche 600 watts, et les grappes clients de plus de 1 000 puces spécifient l'immersion pour éviter l'extension des boucles d'eau glacée. Le MI300X d'AMD culmine à 750 watts, avec une modélisation du coût total de possession montrant des économies de 20 % à 30 % sur cinq ans une fois que les densités de baies dépassent 60 kilowatts. La faible capacité thermique de l'air ne permet pas de déplacer cette charge de manière rentable, tandis que la conductivité thermique 25 fois supérieure du liquide préserve les marges de performance et retarde les extensions de bâtiments.

Supériorité en matière d'efficacité énergétique et gains d'efficacité d'utilisation de l'énergie par rapport au refroidissement par air

L'élimination des unités de traitement d'air des salles informatiques réduit les charges auxiliaires et permet aux installations d'afficher une efficacité d'utilisation de l'énergie inférieure à 1,10. Green Revolution Cooling a enregistré un chiffre de 1,03 dans une mine de cryptomonnaie au Texas en 2025. Submer a atteint 1,05 sur un site de supercalcul européen tout en vendant de l'eau de retour à 65 °C à un réseau municipal, générant 120 000 EUR (135 000 USD) de revenus. Les enquêtes de l'Uptime Institute placent la médiane liquide à 1,12 contre 1,32 pour l'air, soulignant les avantages en termes de coûts et d'empreinte carbone. Les centres de données consommant déjà 1,5 % de l'énergie mondiale, l'immersion offre une voie pour soutenir la croissance de l'intelligence artificielle sans escalade proportionnelle de la consommation d'énergie.

Pression réglementaire en faveur des fluides de refroidissement biosourcés sans PFAS

Le règlement de l'Union européenne 2024/573 limite les composés fluorés, orientant les opérateurs vers l'huile minérale, les hydrocarbures synthétiques et les esters d'origine biologique. 3M retirera sa gamme Novec d'ici 2028. Le NatureCool de Cargill, issu de l'huile de soja et de colza, a obtenu des contrats dépassant 2 millions de litres en 2025. Shell a introduit un fluide hydrocarboné synthétique avec 90 % de biodégradation en 28 jours, répondant aux critères diélectriques de la Commission électrotechnique internationale tout en évitant les restrictions liées aux PFAS. La réglementation agit ainsi comme un vent favorable pour les nouvelles formulations chimiques qui équilibrent performance et critères environnementaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et coûts de reconception des installations | -3.1% | Mondial, le plus aigu pour les sites de colocation et les entreprises | Court terme (≤ 2 ans) |

| Normes fragmentées et lacunes d'interopérabilité entre fournisseurs | -1.8% | Mondial avec des différences de certification régionales | Moyen terme (2-4 ans) |

| Risque sur la chaîne d'approvisionnement des diélectriques fluorés | -1.2% | Amérique du Nord et Europe où les règles sur les PFAS restreignent l'approvisionnement | Moyen terme (2-4 ans) |

| Données de terrain limitées sur la compatibilité à long terme entre fluides et matériel | -0.9% | Mondial, affectant les secteurs financier et public averses au risque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et coûts de reconception des installations

Les cuves d'immersion, la plomberie des collecteurs et les renforcements structurels portent la dépense clé en main pour un bloc de 1 mégawatt à 2,5-3,5 millions USD, soit environ le double des niveaux de refroidissement par air.[3] Vertiv Holdings, "Formulaire 10-K 2025," vertiv.com Les projets de rénovation ajoutent 15 % à 25 % en raison du renforcement des planchers, des mises à niveau de la suppression de classe K et de la requalification du personnel. Le retour sur investissement s'étend sur quatre à six ans, sauf si les prix locaux de l'électricité dépassent 0,10 USD par kilowattheure ou si des accords de valorisation de la chaleur se concrétisent. Les opérateurs de colocation aux marges réduites hésitent, tandis que les petites entreprises manquent de capacité bilancielle, ce qui ralentit l'adoption généralisée.

Normes fragmentées et lacunes d'interopérabilité entre fournisseurs

La norme CEI 61000-4-2 ignore l'électronique immergée, et la certification UL 2755 reste facultative avec seulement huit fournisseurs référencés en 2025. Dell teste les serveurs PowerEdge avec quatre fluides spécifiques, limitant la flexibilité des acheteurs. Les géométries de cuves non standardisées et les protocoles de capteurs lient les clients à des fournisseurs uniques, réduisant les appels d'offres concurrentiels et allongeant les cycles d'approvisionnement. Les travaux sur la norme CEI 60364-7-729 ont débuté en 2025 et pourraient harmoniser les règles de sécurité d'ici 2027, mais en attendant, les défis d'interopérabilité restent un frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes biphasées ciblent les grappes d'intelligence artificielle ultra-denses

Les architectures biphasées surpasseront la croissance du marché plus large du refroidissement par immersion des centres de données à un TCAC de 19,42 % entre 2026 et 2031. En 2025, les systèmes monophasés commandaient encore une part de marché du refroidissement par immersion des centres de données de 62,43 % grâce à leur compatibilité avec les serveurs standard et à la faible volatilité des fluides. LiquidStack a documenté un laboratoire d'intelligence artificielle européen qui a supprimé les pompes en exploitant la chaleur latente, réduisant les charges auxiliaires de 40 %. Le monophasé reste préféré pour les charges de travail de cryptomonnaie et de calcul haute performance général, mais les opérateurs visant des baies de 100 kilowatts considèrent le biphasé comme la seule voie vers un rejet passif à grande échelle.

Le fonctionnement sans pompe réduit la consommation d'énergie totale, et le retour de condensat par gravité simplifie la maintenance. Cependant, la dépendance aux fluides hydrofluroéthers maintient les coûts élevés et expose les acheteurs aux restrictions sur les PFAS. Les fabricants s'efforcent de qualifier des formulations d'hydrocarbures synthétiques et à faible potentiel de réchauffement climatique, ce qui suggère que la prime biphasée se réduira sur l'horizon de prévision. Les efforts d'interopérabilité pourraient également rendre pratiques les déploiements à phases mixtes dans une même salle, offrant aux opérateurs un éventail d'outils thermiques.

Par fluide de refroidissement : les esters biosourcés défient l'huile minérale

L'huile minérale a fourni 48,65 % des litres en 2025 en raison d'un prix de 3 à 5 USD par litre et de chaînes d'approvisionnement matures. Pourtant, les options biosourcées sont en passe d'afficher un TCAC de 19,56 % alors que les opérateurs en Europe et en Amérique du Nord cherchent à décarboner. L'ester de Cargill offre une conductivité de 0,17 W·m⁻¹·K⁻¹, soit 85 % du niveau de l'huile, mais satisfait aux normes ISO 14001 et à la comptabilité du périmètre 3. Les fluides fluorocarbonés permettent encore les cycles biphasés et détenaient une part de 22 %, bien que la sortie de 3M et la reformulation de Chemours soulignent les risques d'approvisionnement et de conformité.

La variante d'hydrocarbure synthétique de Shell combinait une performance de 0,16 W·m⁻¹·K⁻¹ avec un point d'éclair de 265 °C, supprimant le besoin d'une suppression d'incendie étendue. L'eau déionisée, bien que n'étant pas un milieu d'immersion totale, a obtenu une part de 8 % dans les boucles directes vers la puce chez les hyperscalers. À l'avenir, le choix du fluide dépendra de la réglementation locale, des objectifs de valorisation de la chaleur résiduelle et des préférences des assureurs, les opérateurs étant susceptibles de diversifier leurs portefeuilles de formulations chimiques pour couvrir les risques.

Par application : l'intelligence artificielle et l'apprentissage automatique orientent les nouvelles priorités d'approvisionnement

Les charges de travail d'intelligence artificielle et d'apprentissage automatique sont en passe d'afficher un TCAC de 19,73 % jusqu'en 2031, le plus rapide de tous les segments. Les salles cloud et hyperscale ont généré 36,88 % des revenus de 2025, mais leur composition interne évolue du calcul général vers les moteurs d'inférence. Le calcul haute performance détenait 18 %, soutenu par des établissements académiques et des agences météorologiques qui concentrent des pétaflops dans des espaces immobiliers fixes. Les déploiements en périphérie représentaient 12 %, s'appuyant sur de petits modules d'immersion pour respecter des budgets de latence inférieurs à 20 millisecondes.

Les nœuds DGX H100 de NVIDIA consomment 10,2 kilowatts chacun, ce qui pousse les grappes de 256 nœuds à adopter par défaut les bains d'immersion. Le minage de cryptomonnaie a glissé à 9 % de part après un examen réglementaire, libérant de la capacité pour les grappes pilotes d'intelligence artificielle en entreprise. À mesure que les exécutions d'inférence se multiplient dans les usines, les hôpitaux et les centres de distribution, la compacité et la réduction du bruit de l'immersion résonneront au-delà des campus hyperscale.

Par type de niveau : les installations de niveau 4 adoptent des boucles liquides redondantes

Les sites de niveau 4 se développeront à un TCAC de 19,22 % jusqu'en 2031, car les charges de travail financières, de santé et gouvernementales exigent une disponibilité de 99,995 %. Le niveau 3 reste le cheval de bataille avec 58,43 % des installations de 2025, trouvant un équilibre entre disponibilité et coût. Schneider Electric rapporte que les acheteurs de niveau 4 spécifient des circuits de fluide doubles et des réservoirs indépendants pour permettre la maintenance sans interruption. Le référentiel de niveaux de l'Uptime Institute manque de langage spécifique aux liquides, mais les prochaines règles de la Commission électrotechnique internationale et les conceptions de référence des fabricants d'équipements d'origine devraient faciliter la certification.

Les empreintes de niveau 1 et de niveau 2 sont plus petites, servant souvent des tâches de calcul par lots ou de diffusion de contenu où une limitation thermique occasionnelle est tolérable. À mesure que les fournisseurs déploient des ensembles d'immersion précertifiés, les opérateurs de niveau intermédiaire pourront gravir l'échelle de la fiabilité sans études d'ingénierie prohibitives.

Par taille de centre de données : les petits sites mènent l'expansion en périphérie

Les campus hyperscale détenaient la plus grande part à 42,54 % de la capacité en 2025 et continueront à dominer en mégawatts absolus. Pourtant, les petits centres de données inférieurs à 1 mégawatt sont prévus pour un TCAC de 19,39 %, reflétant les tendances de l'informatique en périphérie dans le commerce de détail, les télécommunications et la fabrication intelligente. Asperitas a fourni des blocs d'immersion de 24 serveurs pour un opérateur de télécommunications européen, offrant une latence d'analyse des stocks de 15 millisecondes dans des vitrines urbaines.

Les installations moyennes de 1 à 10 mégawatts affichaient une part de 28 %, souvent des extensions modulaires par des propriétaires de colocation. Les grandes salles de 10 à 50 mégawatts, à 18 %, restent des constructions spécialisées pour le calcul haute performance et l'entraînement de l'intelligence artificielle. À mesure que la 5G se densifie et que les flottes autonomes arrivent à maturité, les systèmes d'immersion conteneurisés capables d'être installés sur des toits ou des parkings déplaceront davantage de calcul vers les utilisateurs.

Par type de centre de données : les opérateurs en entreprise et en périphérie accélèrent l'adoption

Les hyperscalers et les fournisseurs de services cloud détenaient une part de 55,54 % en 2025 et continuent de passer des commandes groupées de baies prêtes pour l'immersion. Les entreprises de colocation ont obtenu 22 %, proposant des baies liquides comme offre premium aux locataires de processeurs graphiques. Les déploiements en entreprise et en périphérie, bien que plus modestes aujourd'hui, sont prêts pour un TCAC de 19,81 %. Wiwynn a observé que les expéditions de châssis prêts pour le liquide ont bondi à 18 % du volume en 2025, soit un triplement en deux ans.

Des services gérés clé en main, où les fournisseurs livrent les cuves, le fluide et la maintenance pour un abonnement, émergent pour apaiser les inquiétudes liées à la garantie et aux compétences. Midas Green Technologies et DCX pilotent des contrats de refroidissement en tant que service qui transforment les dépenses d'investissement en dépenses d'exploitation, aidant les entreprises du marché intermédiaire à adopter l'immersion sans contrainte bilancielle.

Analyse géographique

L'Amérique du Nord a conservé une part de 40,32 % en 2025 grâce aux dépenses hyperscale en Virginie, en Oregon et au Texas. Microsoft a réservé 10 milliards USD pour des constructions liquides aux États-Unis jusqu'en 2028, citant des climats tempérés permettant une économisation directe par air du côté sec. Le campus de Meta à Prineville exploitait 15 000 serveurs immergés et affichait une efficacité d'utilisation de l'énergie annuelle de 1,06, parmi les meilleures au monde. Le Canada a rassemblé 8 % des mégawatts régionaux grâce à l'énergie hydroélectrique au Québec et en Colombie-Britannique, tandis que le Mexique a capturé 4 % en servant des nœuds de fabrication délocalisés.

L'Asie-Pacifique devrait croître à un TCAC de 19,94 % jusqu'en 2031, portée par la poussée souveraine de l'intelligence artificielle en Chine et le programme d'incitation de l'Inde d'une valeur de 2 milliards USD.[4]Ministère indien de l'électronique et des technologies de l'information, "Programme d'incitation pour les centres de données," meity.gov.in Alibaba et Tencent exploitent déjà des salles d'immersion à Hangzhou et Shenzhen, revendiquant chacune des réductions de l'énergie de refroidissement supérieures à 30 %. Le Japon a contribué à hauteur de 18 % des revenus régionaux en 2025, soutenu par des subventions dans le cadre du programme de transformation verte. La Corée du Sud, l'Australie et la Nouvelle-Zélande se partagent le reste, chacune ciblant un service à faible latence pour la consommation locale.

L'Europe contrôlait 28 % du total mondial en 2025, portée par les mandats d'efficacité et les incitations à la récupération de chaleur. Le programme de subventions allemand de 500 millions EUR pour le chauffage urbain a mobilisé des opérateurs à Francfort et à Munich, tandis que les Pays-Bas ont tiré parti des réseaux d'énergie renouvelable près d'Amsterdam. Le Royaume-Uni a ajouté des salles liquides dans les Docklands de Londres et à Manchester pour respecter un seuil d'efficacité d'utilisation de l'énergie de 1,3. Les constructions au Moyen-Orient, bien que représentant seulement 6 % de la capacité mondiale, illustrent l'avantage thermique de l'immersion dans des déserts à 45 °C, illustré par un projet de 150 mégawatts à Abou Dhabi devant être achevé fin 2026. L'Amérique du Sud représente 3 %, dominée par le secteur financier brésilien, et l'Afrique 2 %, freinée par la stabilité du réseau électrique.

Paysage réglementaire

En Europe, les exigences de reporting sur la durabilité des centres de données se sont renforcées, orientant les achats vers une performance mesurable en matière d'énergie et de ressources. Le règlement délégué (UE) 2024/1364 impose aux opérateurs de communiquer des indicateurs tels que l'efficacité énergétique, la consommation d'eau et la réutilisation de la chaleur résiduelle via des dispositifs nationaux ou la base de données européenne à compter du 15 septembre 2024, avec des soumissions annuelles à effectuer avant le 15 mai. Parallèlement, l'examen renforcé des chimies fluorées influence le choix des fluides dans les systèmes d'immersion, renforçant le déplacement des options diélectriques apparentées aux PFAS vers l'huile minérale, les hydrocarbures synthétiques et les esters d'origine biologique.

Les normes et initiatives politiques réduisent également l'incertitude entourant la conception des installations refroidies par liquide. La Telecommunications Industry Association a publié la norme TIA-942-C avec une annexe consacrée au refroidissement par immersion liquide et à l'alignement sur les recommandations thermiques de l'ASHRAE pour les environnements à haute densité, favorisant des pratiques d'ingénierie et d'audit plus cohérentes selon les régions. Aux États-Unis, le Liquid Cooling for AI Act de 2025 (H.R. 5332) signale l'attention fédérale portée aux normes d'efficacité pour les centres de données supportant l'IA, tandis que la loi californienne AB-2619 (session 2025-2026) charge les agences de l'État d'élaborer des lignes directrices sur l'efficacité de l'utilisation de l'eau dans les centres de données avant le 1er janvier 2029, plaçant les indicateurs relatifs à l'eau au même niveau que la performance énergétique dans les approbations de sites et les déclarations d'exploitation.

Paysage concurrentiel

Les fournisseurs spécialisés Green Revolution Cooling, Submer, LiquidStack et Asperitas détenaient collectivement environ 35 % des expéditions de cuves en 2025. Ils ont bénéficié des travaux précoces sur le minage de processeurs graphiques qui ont prouvé la fiabilité monophasée à grande échelle. Les grands acteurs diversifiés de l'infrastructure Schneider Electric, Vertiv et Dell se sont développés dans l'immersion par acquisitions et partenariats, offrant une responsabilité fournisseur unique qui attire les acheteurs en entreprise. L'activité de dépôt de brevets a bondi de 40 % en 2025, Shell, 3M, Cargill et Chemours ayant déposé des demandes pour des fluides sans PFAS avec une rigidité diélectrique supérieure à 40 kilovolts par millimètre.

Les alliances matérielles se sont resserrées, NVIDIA, AMD et Intel publiant des conceptions de baies de référence co-brandées avec des fournisseurs de refroidissement pour accélérer le déploiement des grappes. Les hyperscalers ont négocié des contrats de fluides exclusifs pour sécuriser l'approvisionnement face à la concurrence des usines de batteries pour véhicules électriques. L'informatique en périphérie présente un espace vierge, et les nouveaux entrants comme Midas Green Technologies promeuvent le refroidissement en tant que service par abonnement pour apporter l'économie du liquide aux sites inférieurs à 100 kilowatts. Les travaux de normalisation au sein du Comité technique 64 de la Commission électrotechnique internationale visent à débloquer des écosystèmes multi-fournisseurs d'ici 2027, ce qui pourrait atténuer le verrouillage actuel et intensifier la concurrence par les prix.

L'Open Compute Project a ratifié sa première directive sur les installations de refroidissement par immersion fin 2025, fournissant des géométries de cuves de référence, des bus de capteurs et des procédures de maintenance que tout fournisseur peut adopter, et plus de 20 fournisseurs ont promis leur conformité dans les six mois. La spécification devrait réduire les cycles de qualification de 30 % pour les acheteurs en entreprise et pourrait comprimer les marges des acteurs établis à mesure que la concurrence au niveau des composants s'intensifie. Les producteurs de fluides montent également dans la chaîne de valeur, Shell et Cargill lançant des logiciels de surveillance intégrés qui suivent les performances thermiques et la dégradation, se positionnant comme des prestataires de services de bout en bout plutôt que comme des fournisseurs de produits de base. À mesure que l'intégration verticale s'accélère, la visibilité des prix s'améliore, ce qui devrait encourager les opérateurs de colocation de niveau intermédiaire qui hésitaient auparavant face à des modèles de coût total de possession opaques.

Leaders du secteur du refroidissement par immersion des centres de données

Fujitsu Limited

Green Revolution Cooling (GRC) Inc.

Submer Technologies SL

LiquidStack Inc.

Asperitas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les travaux de normalisation et d'interopérabilité créent un espace pour les écosystèmes multi-fournisseurs et une qualification plus rapide des déploiements d'immersion auprès des acheteurs hyperscale et d'entreprise. L'Open Compute Project a publié une directive sur les installations de refroidissement par immersion à la fin de 2025, et en avril 2026, l'ISO/IEC a officiellement approuvé un nouveau projet (ISO/IEC AWI TS 22237-44) pour encadrer l'application du refroidissement liquide dans les centres de données. Ces efforts réduisent la dépendance pratique liée aux géométries de cuves propriétaires, aux protocoles de surveillance et aux voies de certification optionnelles, et élargissent l'opportunité pour les fournisseurs de composants (cuves, capteurs, CDU, collecteurs, fluides et logiciels de surveillance) de rivaliser dans des cadres de conception plus communs.

Les programmes de montée en puissance et de construction régionale élargissent également l'empreinte adressable au-delà des premiers clusters GPU adoptants précoces. Vertiv a annoncé environ 50 millions USD pour agrandir sa production dans l'Ohio afin d'augmenter la capacité des systèmes de refroidissement liquide et d'eau glacée d'environ 45 % d'ici le T2 2027, et Furukawa Electric a annoncé 55 milliards JPY pour étendre la capacité de production de modules de refroidissement par eau et de dissipateurs thermiques aux Philippines, en Thaïlande et en Chine. Du côté de la demande, l'adoption de l'immersion progresse vers de nouvelles zones géographiques où les contraintes politiques et d'infrastructure façonnent le choix des sites, notamment des initiatives en Asie-Pacifique telles que le dispositif d'incitation indien pour les centres de données (2 milliards USD) et le soutien japonais dans le cadre du programme de transformation verte, tandis que les opérateurs européens associent des systèmes liquides à des projets pilotes de valorisation de la récupération de chaleur déjà cités dans le rapport (par exemple, les ventes de chaleur de Submer à des réseaux municipaux).

Développements récents du secteur

- Juillet 2026 : Submer a annoncé un investissement de 1 milliard EUR pour construire un centre de données IA durable sur le site de l'ancienne usine chimique Ercros à Flix, en Catalogne, sous sa division Rubix Data Centers. Le projet fait passer un spécialiste du refroidissement par immersion au rang de propriétaire-exploitant d'infrastructure intégrée, renforçant le lien entre les choix technologiques de refroidissement et l'économie au niveau des sites. Il ajoute également une référence européenne très visible pour une capacité refroidie par liquide et prête pour l'IA, susceptible d'influencer les achats de colocation et d'IA souveraine.

- Février 2026 : Trane Technologies a conclu un accord définitif pour acquérir LiquidStack. Cette transaction accélère la consolidation, les grands groupes de CVC et de gestion thermique absorbant des capacités d'immersion spécialisées pour élargir leurs portefeuilles de centres de données IA. L'intégration au sein d'une organisation de services mondiale à grande échelle peut atténuer les préoccupations des acheteurs concernant les garanties, les pièces détachées et le support du cycle de vie pour les déploiements d'immersion.

- Juin 2025 : Green Revolution Cooling (GRC) a obtenu un investissement de Samsung Ventures et a formé un partenariat stratégique avec Samsung C&T. Ce partenariat favorise une commercialisation plus rapide et une portée de livraison de projets plus large, combinant la spécialisation en refroidissement par immersion avec un canal majeur de construction et d'ingénierie. Il signale également un intérêt stratégique croissant des grands acteurs industriels pour les plateformes d'immersion destinées aux déploiements de calcul à haute densité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre le refroidissement par immersion utilisé dans les centres de données, où le matériel informatique est refroidi en étant placé dans un liquide diélectrique. Nous suivons les dépenses liées aux systèmes, aux fluides diélectriques et aux services d'accompagnement utilisés pour l'installation et l'exploitation continue.

Exclusions du périmètre : Nous excluons le refroidissement à air conventionnel et les approches de refroidissement liquide sans immersion qui ne submergent pas le matériel dans un fluide diélectrique.

Aperçu de la segmentation

- Par type

- Système de refroidissement par immersion monophasé

- Système de refroidissement par immersion biphasé

- Par fluide de refroidissement

- Huile minérale

- Eau déionisée

- Fluides à base de fluorocarbures

- Fluides hydrocarbonés synthétiques

- Fluides biosourcés

- Par application

- Calcul haute performance (HPC)

- Informatique en périphérie

- Intelligence artificielle et apprentissage automatique

- Applications cloud et hyperscale

- Minage de cryptomonnaie

- Autres applications

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données moyen

- Grand centre de données

- Centre de données hyperscale

- Par type de centre de données

- Centre de données en colocation

- Centre de données hyperscale / fournisseurs de services cloud

- Centre de données en entreprise et en périphérie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des facteurs qui déterminent l'adoption de l'immersion dans les centres de données et des indicateurs qui peuvent être suivis de manière cohérente entre les pays. Nous nous appuyons sur des sources publiques telles que les documents du DOE américain sur la consommation énergétique des centres de données, les recommandations ENERGY STAR de l'EPA américaine, les données de l'AIE sur les tendances de la demande d'électricité, et les publications de l'UIT sur les infrastructures numériques afin d'ancrer nos hypothèses.

Pour traduire ces signaux en modèle de marché, nous examinons également les dépôts réglementaires et les présentations aux investisseurs des fournisseurs et opérateurs de centres de données concernés, ainsi que les normes et bonnes pratiques de groupes tels que l'ASHRAE et des articles techniques publics dans IEEE et des revues similaires. Lorsque cela est utile, des bases de données de brevets et des abonnements payants pour les données financières des entreprises ainsi que pour les actualités financières sont utilisés pour confirmer l'orientation des produits, les fourchettes de prix et le calendrier des déploiements majeurs. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur des vérifications de réalité difficiles à obtenir à partir de données publiques, telles que les seuils typiques de densité de racks déclenchant l'immersion, la répartition entre déploiements monophasés et biphasés, et ce que les acheteurs incluent dans les budgets de projet (fluides, cuves, échangeurs de chaleur, surveillance et services). Nous échangeons avec un éventail de fournisseurs de technologies, d'acteurs de l'écosystème des fluides, d'intégrateurs et de parties prenantes des centres de données dans les principales régions afin que les hypothèses sur le rythme d'adoption, l'évolution des prix et la répartition entre rénovation et nouvelle construction puissent être corrigées avant la finalisation des résultats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Direction générale : 16 % | APAC : 43 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Petits acteurs : 19 % | Managers : 56 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, l'approche principale utilise une méthode descendante où le bassin de demande adressable est reconstitué à partir de la croissance de la capacité des centres de données et de l'intensité de charge de travail. Nous filtrons ensuite ce bassin selon la part des déploiements pouvant raisonnablement basculer vers l'immersion, en fonction des besoins de densité de puissance et d'évacuation de chaleur. Les résultats sont recoupés avec des approximations ascendantes sélectives, telles que des volumes de projets échantillonnés multipliés par les tarifications typiques des systèmes et des fluides, ainsi que des vérifications de canal sur le calendrier des déploiements plus importants.

Les intrants utilisés dans le modèle incluent les tendances des déploiements IA et HPC, les fourchettes de densité de puissance des racks, l'activité de construction neuve par rapport à la rénovation, l'évolution des prix des fluides diélectriques, et la disponibilité des infrastructures de réutilisation de la chaleur lorsqu'elle modifie l'économie du projet. Les prévisions sont ancrées par une analyse de scénarios, l'adoption étant sensible aux cycles de dépenses d'investissement et aux coûts énergétiques locaux. Ces scénarios sont ajustés à l'aide des fourchettes consensuelles issues des entretiens. Lorsque les signaux ascendants font défaut dans les pays plus petits, nous combinons les lacunes à l'aide d'indicateurs proxy tels que les annonces de projets de centres de données et les ajouts de capacité électrique, puis nous normalisons par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin qu'une donnée d'entrée faible ne détermine pas le chiffre final. Nous comparons les résultats du modèle à des signaux indépendants tels que les ajouts de capacité de centres de données annoncés, les délais typiques de déploiement, et les évolutions observées des préférences en matière de technologies de refroidissement, puis nous examinons les valeurs aberrantes avant validation finale.

Si un écart important apparaît, nous revérifions les unités, le calendrier des taux de change et les taux d'adoption. Nous recontactons également certains interviewés pour confirmer si le changement est réel ou s'il s'agit d'un artefact de reporting. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme un changement majeur dans les feuilles de route GPU, des contraintes d'approvisionnement en fluides, ou des variations soudaines des prix de l'électricité. Juste avant la livraison, un analyste effectue une nouvelle revue afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché du refroidissement par immersion des centres de données selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le refroidissement par immersion dans les centres de données semblent souvent très éloignées les unes des autres, car les mêmes termes sont utilisés pour des périmètres différents et des lignes de dépenses différentes. Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme faisant partie du marché, de l'année considérée comme point de départ, et de savoir si le modèle est lié aux signaux de capacité des centres de données ou principalement aux hypothèses d'expéditions des fournisseurs.

L'écart principal provient du fait que l'estimation comptabilise uniquement les déploiements d'immersion dans les centres de données (systèmes et fluides diélectriques liés à une activité d'installation réelle) ou qu'elle intègre des cas d'usage d'immersion plus larges, ce qui explique pourquoi Mordor Intelligence rapporte 5,72 milliards USD (2026), soit une échelle bien plus importante que les visions plus étroites limitées aux solutions. Des différences apparaissent également lorsque les études supposent une adoption agressive dans tous les types d'installations, ou lorsque les prix sont maintenus constants alors que les premiers projets peuvent être plus coûteux et que les projets ultérieurs tendent à se standardiser. Le calendrier de conversion des devises et la cadence d'actualisation ajoutent une dispersion supplémentaire, en particulier lorsque les coûts énergétiques et la demande liée à l'IA évoluent rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,72 milliards USD (2026) | |

| Cabinet de conseil mondial A | 0,35 milliard USD (2025) | Utilise une année de départ plus récente et une définition plus stricte qui s'apparente aux seuls revenus de solutions, ce qui peut sous-estimer les fluides et le matériel de support et manquer les constructions pluriannuelles liées aux ajouts de capacité des centres de données. |

| Éditeur sectoriel B | 0,29 milliard USD (2025) | Maintient un périmètre plus proche des déploiements à court terme et ne montre pas clairement comment l'adoption est liée aux seuils de densité de racks, de sorte que le modèle peut rester ancré à une pénétration en phase précoce plutôt que d'évoluer avec l'expansion de l'IA et du HPC. |

La comparaison montre que la majeure partie de la dispersion est créée par le périmètre et par les lignes de dépenses incluses, plutôt que par les calculs seuls. En maintenant des hypothèses traçables à l'expansion des centres de données et aux seuils de densité de puissance, puis en validant avec des retours pratiques sur les prix et l'adoption, le chiffre final reste reproductible et plus facile à expliquer sur un ensemble unique de facteurs.

Questions clés auxquelles le rapport répond

Quelle valeur le refroidissement par immersion des centres de données devrait-il atteindre d'ici 2031 ?

13,33 milliards USD, reflétant une adoption robuste dans les sites d'intelligence artificielle, de périphérie et hyperscale

Quelle architecture de refroidissement se développe le plus rapidement ?

Les systèmes d'immersion biphasés, dont la progression est projetée à un TCAC de 19,42 % entre 2026 et 2031

Quelle part l'huile minérale détenait-elle parmi les fluides de refroidissement en 2025 ?

48,65 % du volume de fluide déployé, bien que sa domination s'estompe sous l'effet des restrictions sur les PFAS

Comment les opérateurs justifient-ils des dépenses d'investissement plus élevées pour le refroidissement par immersion ?

Les économies d'énergie, une efficacité d'utilisation de l'énergie inférieure à 1,10 et les revenus issus de la chaleur résiduelle raccourcissent le retour sur investissement à quatre à six ans sur les marchés à coût de l'énergie élevé

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique, avec un TCAC prévu de 19,94 % dans le sillage des investissements souverains en intelligence artificielle en Chine, en Inde et au Japon

Quelle nouvelle norme soutient l'interopérabilité multi-fournisseurs ?

La directive d'immersion de l'Open Compute Project publiée en 2025, qui définit des spécifications communes de cuves, de surveillance et de sécurité

Dernière mise à jour de la page le: