Taille et Part du Marché du Refroidissement Liquide des Centres de Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.77 Milliards de dollars |

| Taille du Marché (2031) | 18.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.65% CAGR |

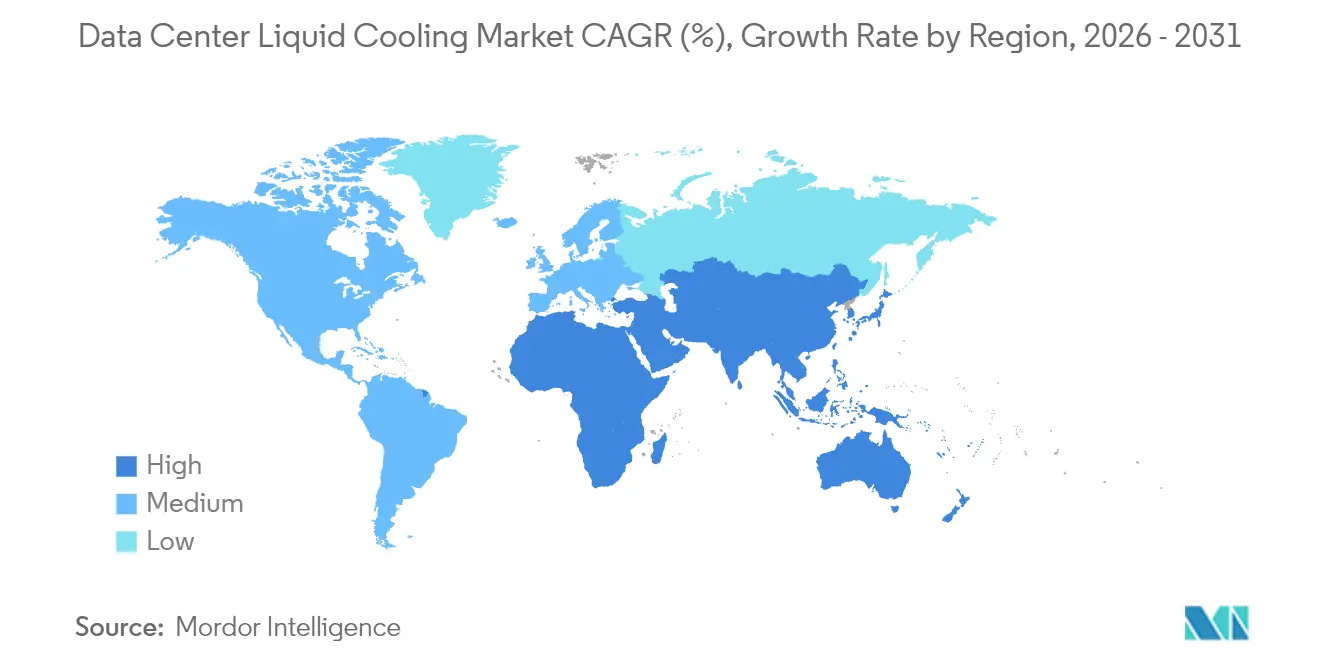

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

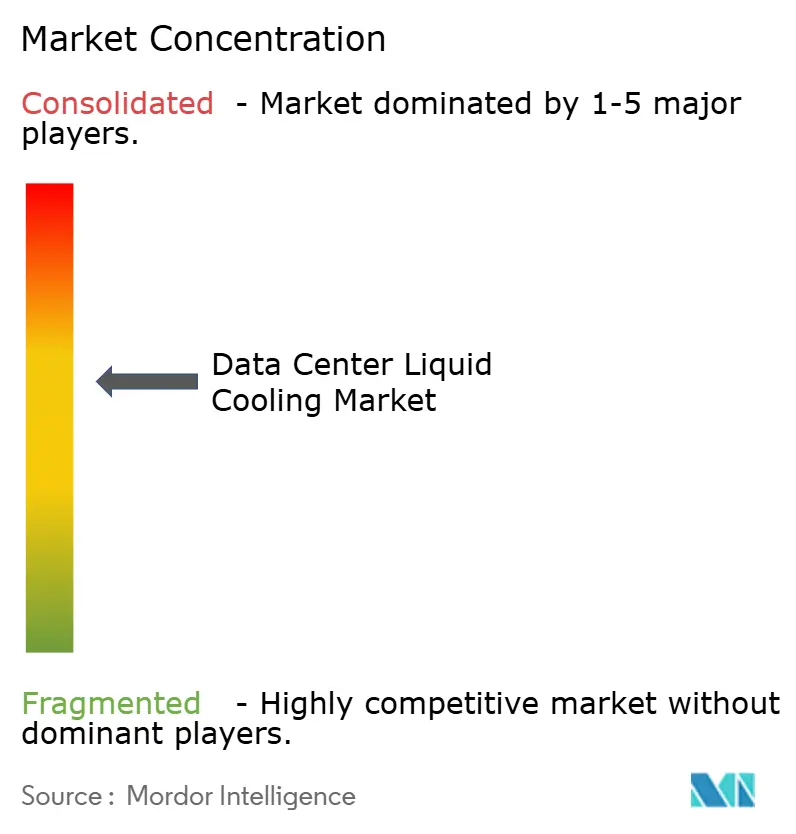

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Refroidissement Liquide des Centres de Données par Mordor Intelligence

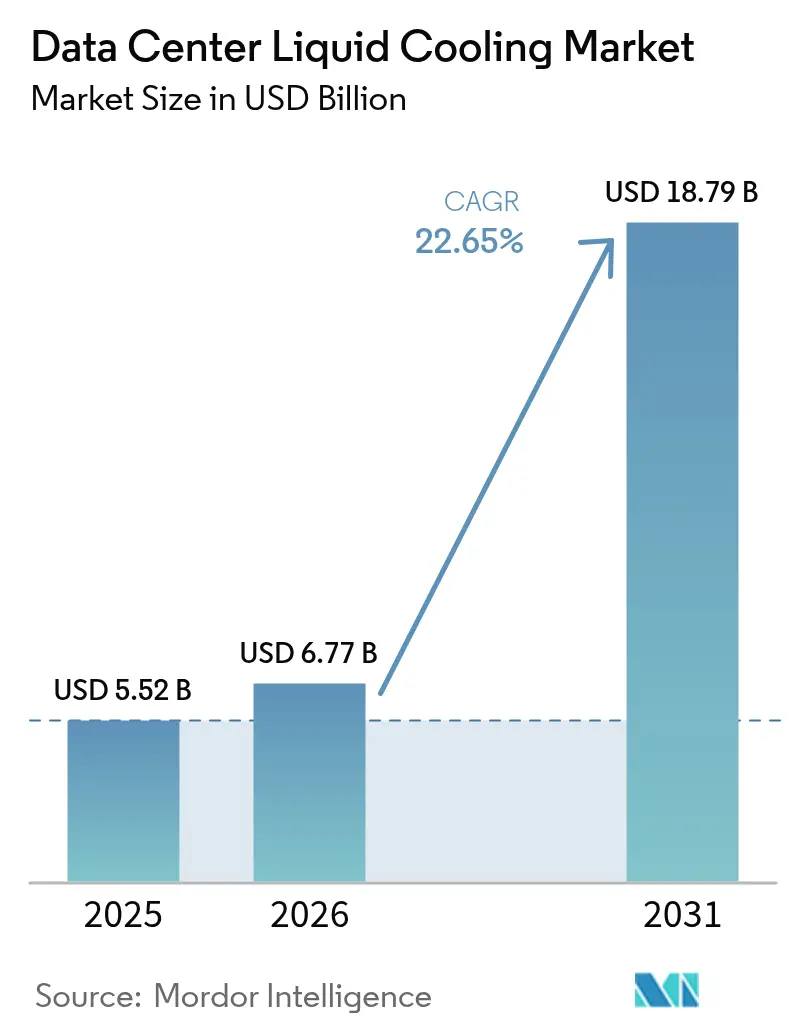

La taille du marché du refroidissement liquide des centres de données était évaluée à 5,52 milliards USD en 2025 et devrait progresser de 6,77 milliards USD en 2026 pour atteindre 18,79 milliards USD d'ici 2031, à un TCAC de 22,65 % durant la période de prévision (2026-2031). La hausse des densités de baies au-delà de 30 kW, l'utilisation croissante des unités de traitement graphique pour les modèles d'IA, ainsi que des exigences de durabilité plus strictes convergent pour faire du refroidissement liquide une exigence architecturale fondamentale pour les installations modernes. Les solutions directes au composant continuent de dominer car elles s'intègrent aux baies existantes, tandis que les systèmes à immersion diphasique progressent le plus rapidement à mesure que les opérateurs recherchent des efficacités thermiques encore plus élevées. Les fournisseurs de cloud hyperscale transforment leurs premiers pilotes en déploiements à l'échelle de leur parc, et leur demande agrégée fait baisser les coûts unitaires pour les acheteurs entreprises et de colocation. Parallèlement, les incitations politiques favorisant la réutilisation de la chaleur et une intensité carbone réduite renforcent l'adoption du refroidissement liquide en Amérique du Nord, en Europe et dans certains hubs Asie-Pacifique (APAC).[1]Dan Swinhoe, "Microsoft Adopting Direct-to-Chip Liquid Cooling, Exploring Microfluidics," Data Center Dynamics, datacenterdynamics.com

Principales Conclusions du Rapport

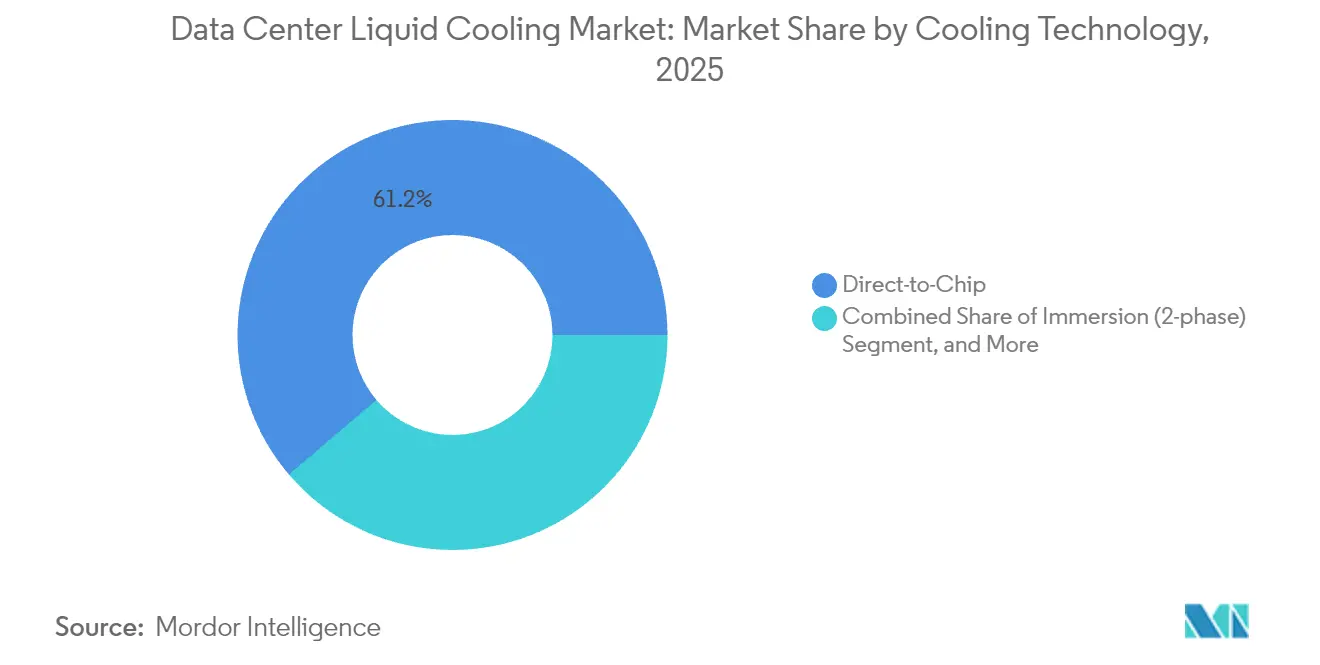

- Par technologie de refroidissement, le refroidissement direct au composant a capté 42,85 % de la part du marché du refroidissement liquide des centres de données en 2025 ; le refroidissement par immersion devrait progresser à un TCAC de 26,62 % jusqu'en 2031.

- Par type de fluide caloporteur, les fluides hydrocarbonés monophasiques représentaient 45,37 % de la taille du marché du refroidissement liquide des centres de données en 2025, tandis que les fluides fluorocarbonés diphasiques devraient se développer à un TCAC de 25,64 %.

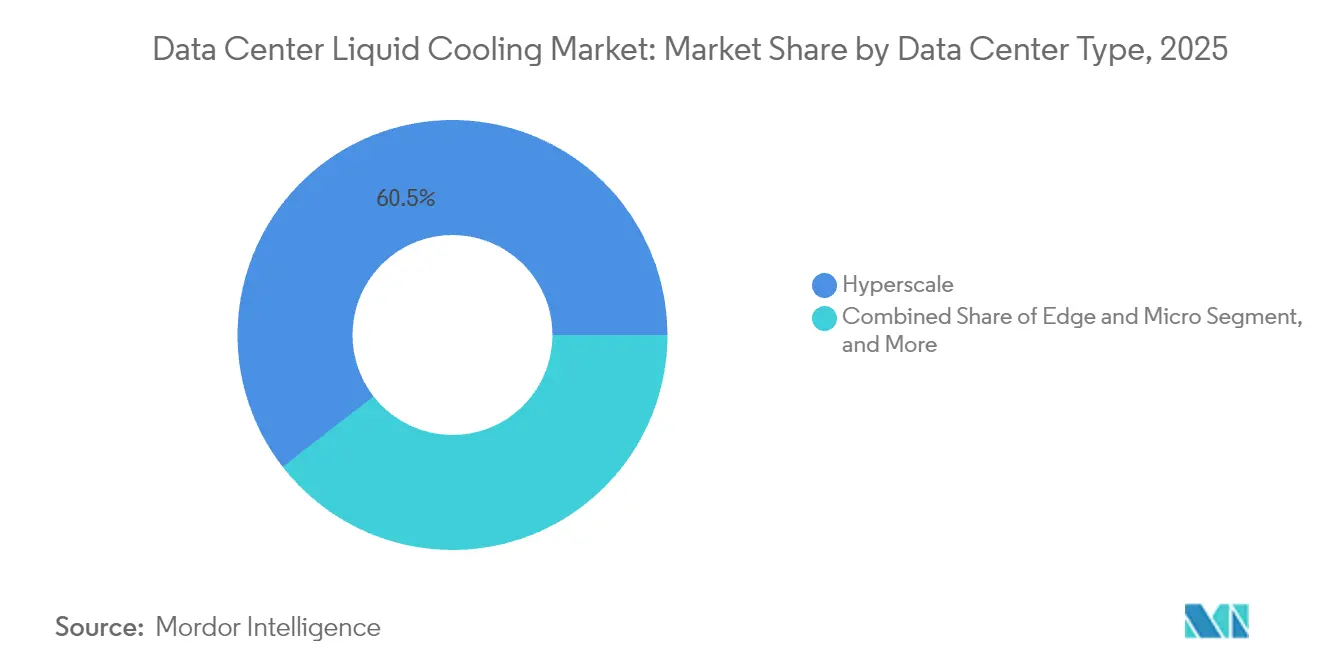

- Par type de centre de données, les sites hyperscale ont dominé avec une part de revenus de 38,92 % en 2025 ; les centres de données périphériques et micro sont positionnés pour le TCAC le plus élevé à 24,98 % sur 2026-2031.

- Par application, les charges de travail IA/ML représentaient 34,84 % des dépenses en 2025 et devraient progresser à un TCAC de 25,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Refroidissement Liquide des Centres de Données

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des densités de baies (> 30 kW) dans les installations IA et HPC | +6.20% | Mondial, concentré en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Feuilles de route zéro émission nette des opérateurs hyperscale accélérant l'adoption du refroidissement liquide | +4.80% | Mondial, piloté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Garanties des équipementiers couvrant désormais les boucles directes au composant | +3.10% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Conceptions de référence prêtes au refroidissement liquide de Nvidia et AMD stimulant l'écosystème | +5.40% | Mondial, plus fort en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les centres de données écologiques (p. ex., Taxonomie européenne) finançant les CAPEX | +2.90% | Europe et Amérique du Nord, émergeant en APAC | Long terme (≥ 4 ans) |

| Réutilisation des rejets thermiques pour le chauffage urbain valorisant les économies d'OPEX | +1.70% | Nord de l'Europe, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des densités de baies rend le refroidissement liquide indispensable

Les opérateurs de centres de données déployant des GPU NVIDIA H200 font face à des charges thermiques de 700 W par dispositif, et le refroidissement par air ne peut pas dissiper efficacement cette chaleur à grande échelle.[2]Équipe Uvation, "Beyond Sticker Price : How NVIDIA H200 Servers Slash Long-Term TCO", Uvation, uvation.com Les processeurs offrant jusqu'à 1,9 fois les performances de la génération précédente, les opérateurs peuvent réduire le nombre de serveurs mais doivent dissiper une chaleur concentrée. Le refroidissement liquide passe ainsi d'une mesure d'efficacité optionnelle à une infrastructure indispensable, permettant une densité plus élevée sans dépasser les seuils d'efficacité énergétique des installations. Le marché du refroidissement liquide des centres de données en bénéficie directement, car chaque kilowatt supplémentaire au-delà de 20 kW par baie pousse les opérateurs vers des solutions de refroidissement liquide.

Les engagements zéro émission nette des opérateurs hyperscale accélèrent l'adoption

Les géants du cloud ont pris des engagements de zéro émission nette à l'échelle de leur parc et voient le refroidissement liquide comme un levier de réduction d'énergie de 20 % par rapport aux systèmes à air conventionnels. Les réglementations européennes exigent en outre la récupération de chaleur des centres de données de plus de 1 MW, intensifiant l'adoption d'architectures à refroidissement liquide qui simplifient la capture thermique.[3]Max Smolaks, "Heat Reuse : A Management Primer", Uptime Institute, uptimeinstitute.com Ces forces combinées, volontaires et réglementaires, font du refroidissement liquide à la fois une infrastructure de conformité et une stratégie d'efficacité opérationnelle, élargissant le marché du refroidissement liquide des centres de données au-delà des premiers adoptants.

La couverture de garantie des équipementiers réduit le risque de déploiement

Les fabricants de serveurs certifient désormais l'intégralité des boucles directes au composant, éliminant les craintes antérieures que des fuites n'annulent les garanties matérielles. Ce changement de politique abaisse le risque perçu et accélère les dépenses des entreprises, élargissant la base de clients du secteur du refroidissement liquide des centres de données.

Les conceptions de référence des semi-conducteurs standardisent la mise en œuvre

Nvidia et AMD ont publié des cartes de référence prêtes au refroidissement liquide, simplifiant l'alignement des plaques froides et le routage des collecteurs. La standardisation compresse les cycles de conception pour les constructeurs de châssis équipementiers et permet un approvisionnement plus rapide en équipements de refroidissement, renforçant la maturité de l'écosystème.[4]Jingyue Hsiao, "China Fills PFAS-Based Coolant Supply Gap after 3M Exit", DIGITIMES Asia, digitimes.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expertise de terrain limitée parmi les ingénieurs d'installation | -2.80% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Coûts de rétrofit initiaux élevés pour les sites existants | -3.40% | Mondial, particulièrement sur les marchés matures | Court terme (≤ 2 ans) |

| Préoccupations de compatibilité des matériaux avec les fluides (joints à long terme, circuits imprimés) | -1.90% | Mondial, focus réglementaire en Europe | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en fluides diélectriques spéciaux | -2.20% | Mondial, aigu en APAC après le retrait de 3M | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expertise de terrain limitée contraint la vitesse de déploiement

Les systèmes à refroidissement liquide exigent des compétences en raccordement de tuyauteries, détection de fuites et dimensionnement des pompes que beaucoup de personnels de centres de données conventionnels ne possèdent pas. Les programmes de formation se développent, mais tant que le vivier de talents ne s'approfondira pas, les calendriers de déploiement resteront plus longs que pour les projets à refroidissement par air.

Les coûts de rétrofit freinent l'adoption dans les sites existants

Les installations conçues pour le refroidissement par air doivent être équipées de collecteurs de distribution, de boucles secondaires et de matériels de rejet thermique, dont le coût équivaut souvent ou dépasse celui d'une nouvelle construction. Ce frein financier ralentit la pénétration chez les opérateurs entreprises disposant d'actifs amortis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Refroidissement : maturité portée par le refroidissement direct au composant

Le refroidissement direct au composant a capté 42,85 % de la part du marché du refroidissement liquide des centres de données en 2025 et continuera d'ancrer la croissance à court terme. Les opérateurs apprécient sa nature intégrable pour les CPU et les GPU de puissance modérée. La taille du marché du refroidissement liquide des centres de données pour les solutions à immersion progressera le plus rapidement à un TCAC de 26,62 %, soutenue par les clusters d'entraînement IA nécessitant une dissipation thermique extrême. Les installations sont de plus en plus hybrides, utilisant des échangeurs de chaleur en porte arrière de baie pour les baies de puissance modérée et des bains d'immersion pour les îlots GPU. Les dépôts de brevets par Inventec et d'autres entreprises taïwanaises soulignent un élan d'ingénierie soutenu.

Un effet de second ordre est que les fournisseurs de composants reconçoivent pompes, vannes et raccords rapides pour tolérer des débits plus élevés et des fluides non conducteurs. Au fur et à mesure que les produits se standardisent, les cycles d'approvisionnement se raccourcissent et le coût total installé diminue, renforçant la transition technologique.

Par Type de Fluide Caloporteur : monophasique aujourd'hui, diphasique demain

Les hydrocarbures monophasiques représentaient la plus grande part de la taille du marché du refroidissement liquide des centres de données en 2025 en raison de chaînes d'approvisionnement matures. Cependant, les fluorocarbures diphasiques offrent de meilleurs coefficients de transfert thermique et afficheront un TCAC de 25,64 %. L'élimination progressive programmée par 3M des fluides PFAS remodèle les approvisionnements ; des fabricants chinois de produits chimiques spéciaux prennent le relais pour répondre à la demande des acheteurs de fluides caloporteurs pour semi-conducteurs et serveurs. Des gouvernements tels que celui du Royaume-Uni financent la recherche sur les fluides de nouvelle génération à faible potentiel de réchauffement climatique, accélérant une transition plus large vers des compositions respectueuses de l'environnement. Les opérateurs explorent également les mélanges glycolés pour les installations où la conservation de l'eau est primordiale. Les nanofluides, enrichis d'oxydes métalliques ou de nanotubes de carbone, restent au stade pilote, mais les résultats des tests suggèrent des gains de conductivité de 10 à 15 % qui pourraient permettre des plaques froides plus minces dans la prochaine décennie.

Par Type de Centre de Données : le leadership hyperscale stimule la dynamique périphérique

Les acteurs hyperscale détenaient 38,92 % du marché en 2025 et continuent de définir des normes d'approvisionnement qui se diffusent aux niveaux colocation et entreprise. Leurs pilotes de réutilisation de chaleur, comme les bassins du centre aquatique olympique de Paris chauffés par un site cloud voisin, démontrent des sources de revenus concrètes issues des rejets thermiques. Les sites périphériques et micro enregistreront le TCAC le plus élevé à 24,98 %, propulsés par les objectifs de latence 5G et l'inférence IA localisée. Des modules à refroidissement liquide compacts permettent des empreintes de 50 à 70 kW dans les points de vente, les tours de télécommunications et les cellules de fabrication, sans les contraintes sonores ou de flux d'air des équipements CVC traditionnels.

À mesure que les empreintes périphériques se multiplient, des entreprises de services spécialisées dans la maintenance à distance du refroidissement liquide et l'intervention en cas de fuite émergent, indiquant un sous-segment de services naissant mais critique.

Par Application/Charge de Travail : l'IA/ML domine les dépenses

Les charges de travail IA/ML représentaient 34,84 % des achats en 2025 et progresseront à un TCAC de 25,98 %, restant ainsi la plus grande source de revenus unique pour le marché du refroidissement liquide des centres de données. L'entraînement de modèles consomme en continu 30 à 40 kW par baie, et les clusters d'inférence peuvent connaître des pics imprévisibles, deux scénarios qui sollicitent les voies de refroidissement par air. Le calcul haute performance pour la modélisation climatique et le séquençage génomique continue d'exiger des fermes GPU denses, tandis que le minage de cryptomonnaies reste opportuniste, se concentrant là où le coût de l'énergie est le plus bas.

Les services cloud consolident l'entraînement IA, l'inférence, la virtualisation et le stockage dans des pods unifiés. Cette convergence crée des profils thermiques fluctuants, ce qui favorise les systèmes à refroidissement liquide qui maintiennent de faibles écarts de température indépendamment des pics transitoires. Des fournisseurs tels que Delta Electronics signalent des tensions d'approvisionnement pour certains assemblages de grandes boucles, confirmant une demande soutenue.

Analyse Géographique

L'Amérique du Nord conserve sa position de tête grâce aux dépenses d'investissement hyperscale et à des régimes fiscaux pro-investissement. Le Kansas accorde des exonérations de taxe de vente de 20 ans sur les dépenses en centres de données supérieures à 250 millions USD, et le Massachusetts offre des exemptions similaires pour les projets dépassant 50 millions USD. La loi sur la réduction de l'inflation renforce davantage les rendements grâce aux crédits pour les énergies propres, orientant de nombreuses nouvelles constructions vers des conceptions prêtes au refroidissement liquide.

L'Europe est le deuxième moteur de croissance. La Directive sur l'Efficacité Énergétique oblige les centres de données de plus de 1 MW à évaluer la récupération de chaleur, et les réseaux de chauffage urbain scandinaves offrent un débouché économique pour l'énergie thermique captée. La France récompense les installations qui prouvent une efficacité énergétique supérieure par une réduction des taxes sur l'énergie. Collectivement, ces réglementations élèvent les systèmes à refroidissement liquide d'un simple choix d'efficacité à une exigence de conformité, en particulier là où des économiseurs côté eau existent déjà.

L'APAC représente la tranche régionale à la croissance la plus rapide du marché du refroidissement liquide des centres de données. La Chine comble le déficit de fluides caloporteurs créé par le retrait de 3M des fluides PFAS, tandis que les services publics japonais incitent aux nœuds de calcul économes en énergie. La digitalisation rapide de l'Inde, soutenue par des politiques favorables aux centres de données dans le Telangana et l'Uttar Pradesh, offre des opportunités sur terrain vierge pour passer directement aux architectures à refroidissement liquide. Les fabricants taïwanais, en tête desquels Inventec, dominent les dépôts de brevets mondiaux et exportent des assemblages intégrés de plaques froides à travers le monde.

L'Afrique, l'Amérique latine et le Moyen-Orient restent plus modestes mais stratégiques. Leurs climats chauds et l'énergie coûteuse rendent les systèmes à air moins attractifs, ouvrant des niches où des bains d'immersion compacts peuvent servir les charges de travail des télécommunications et de la fintech avec un minimum d'installations mécaniques.

Paysage réglementaire

Les politiques et normes lient de plus en plus la transparence énergétique et hydrique des centres de données aux choix de conception des systèmes de refroidissement. Dans l'Union européenne, le règlement délégué (UE) 2024/1364 de la Commission a introduit des exigences de déclaration des performances énergétiques pour les centres de données dont la puissance informatique installée est d'au moins 500 kW, en utilisant la méthodologie CEN/CENELEC EN 50600-4-2 et en couvrant des indicateurs relatifs à l'efficacité du refroidissement, à la valorisation de la chaleur fatale et à l'utilisation de l'eau. Par ailleurs, le cadre de la directive européenne sur l'efficacité énergétique pour les centres de données de plus de 1 MW élève l'évaluation de la récupération de chaleur au rang de processus de conformité formel, ce qui s'aligne avec les architectures de refroidissement liquide capables de capter et d'acheminer la chaleur de manière plus directe que les systèmes à air.

Aux États-Unis, l'activité normative renforce le cadre entourant le fonctionnement en refroidissement liquide et la conformité mécanique. L'addendum g de la norme ANSI/ASHRAE 90.4-2022 (janvier 2024) a élargi les objectifs de conformité mécanique pertinents pour les systèmes de refroidissement des centres de données, alors que les installations se préparent à accueillir des équipements informatiques refroidis par eau. Au niveau fédéral, des projets de loi proposés au 119e Congrès portent à la fois sur la divulgation et l'évaluation, notamment un projet de loi de 2025 demandant au Comptroller General une évaluation technologique du refroidissement liquide pour l'IA et le HPC, ainsi qu'un projet de loi de 2026 proposant une déclaration obligatoire de la consommation d'énergie et d'eau pour les grands centres de données (seuil de demande de pointe évoqué à 25 MW dans la proposition).

Paysage Concurrentiel

Le marché du refroidissement liquide des centres de données est modérément fragmenté. Schneider Electric, Vertiv et Alfa Laval étendent leurs portefeuilles de systèmes CVC et d'échangeurs de chaleur vers des micro-réseaux thermiques liquides, en s'appuyant sur leur portée de distribution. Des fournisseurs spécialisés tels que LiquidStack et CoolIT Systems se différencient par leurs enveloppes de performance diphasique, tandis qu'Asetek monétise des décennies de propriété intellectuelle en refroidissement de PC de bureau dans les équipements d'entreprise. Les fusions et acquisitions stratégiques se sont accélérées : Schneider a racheté Motivair pour sécuriser la technologie de plaques froides et d'unités de distribution de fluide caloporteur (CDU), et Boyd Corporation a acquis Durbin Group pour renforcer l'intégration verticale.

L'élan en matière de brevets reste élevé ; Inventec se classe quatrième mondialement pour les brevets déposés en refroidissement liquide, reflétant l'intensité d'ingénierie de l'Asie. Cependant, la volatilité persiste - les annulations de commandes OEM d'Asetek en 2024 illustrent que des évolutions rapides de la demande peuvent perturber la visibilité des revenus. Les fabricants qui regroupent fluides, plaques, CDU, logiciels de surveillance et services dans des offres clés en main gagnent des parts de marché car les acheteurs privilégient un approvisionnement simplifié.

Les opportunités non exploitées incluent des boîtes d'immersion hermétiques spécifiques aux déploiements périphériques, des kits de rétrofit pour sites existants avec un temps d'arrêt minimal, et des modules d'interface de réutilisation de chaleur connectés aux réseaux de chauffage urbain municipal.

Leaders du Secteur du Refroidissement Liquide des Centres de Données

Alfa Laval Corporate AB

LiquidStack Inc.

Asetek Inc. A/S

Asperitas

Chilldyne Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les constructions de campus orientés IA et les modèles d'extension modulaire prêts pour l'IA créent un espace pour les fournisseurs de refroidissement liquide capables de proposer des solutions standardisées et évolutives au niveau des installations et des racks (CDU, plaques froides, collecteurs, contrôleurs et services). L'activité récente des projets montre comment les déploiements à forte densité de puissance liée à l'IA s'articulent autour d'infrastructures compatibles avec le refroidissement liquide : Pure Data Centres Group a annoncé un campus de centres de données IA de 550 MW à Seinäjoki, en Finlande (juillet 2026), dont la phase 1 est entièrement louée, et G42 a indiqué que la première phase de 200 MW du cluster d'infrastructure IA Stargate UAE est en bonne voie pour une livraison au T3 2026 (avril 2026). Ces programmes suggèrent une demande pour des architectures de refroidissement modulaires et reproductibles, adaptées aux cycles de renouvellement matériel rapides des clusters GPU.

La standardisation et l'interopérabilité demeurent un autre axe d'opportunité, en particulier pour les propriétaires souhaitant un approvisionnement multi-fournisseurs sans ingénierie sur mesure pour chaque salle. Le comité ASHRAE TC 9.9 a codifié des classes de refroidissement liquide (W1 à W45) et des recommandations pour les fluides caloporteurs à base d'eau, et des initiatives sectorielles telles que l'alignement de l'Open Compute Project (OCP) avec le soutien de l'ASHRAE favorisent des exigences de préparation des installations plus cohérentes entre les conceptions hyperscale et de colocation. À mesure que les régimes de déclaration en Europe accordent une attention accrue à l'efficacité du refroidissement, à la valorisation de la chaleur fatale et à l'utilisation de l'eau, les solutions qui simplifient la mesure, la documentation et les interfaces de réutilisation de la chaleur (y compris les raccordements aux réseaux de chaleur urbains en Europe du Nord) élargissent le champ d'application au-delà des premiers clusters d'entraînement IA, vers des programmes de rénovation et de nouvelle construction motivés par la conformité.

Développements récents du secteur

- Juin 2026 : Asetek a dévoilé sa nouvelle architecture de refroidissement liquide Emma V3 (Gen10) lors du COMPUTEX 2026, mettant en avant une approche de plaque froide repensée destinée aux plateformes de calcul haute performance. Ce lancement conforte le positionnement d'Asetek alors que les exigences de refroidissement liquide s'étendent du HPC de niche aux déploiements d'entreprise et périphériques orientés IA nécessitant des conceptions reproductibles et faciles à entretenir.

- Mai 2026 : LiquidStack a annoncé la disponibilité commerciale de sa plateforme CDU GigaModular, évolutive jusqu'à 14 MW par bloc de construction. Une approche CDU modulaire correspond aux constructions de centres de données IA livrées par blocs standardisés, et réduit les frictions d'intégration pour les opérateurs qui étendent leur capacité de refroidissement liquide salle par salle.

- Août 2024 : LiquidStack a lancé le CDU-1MW, positionné comme le premier produit d'une famille d'unités de distribution de liquide de refroidissement universellement compatibles pour le refroidissement liquide direct sur puce. Une large compatibilité au niveau des CDU peut raccourcir les cycles de qualification pour les acheteurs de colocation et d'entreprise qui combinent différents fabricants de serveurs et conceptions de racks tout en passant de l'air au liquide.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par le refroidissement liquide utilisé dans les centres de données pour évacuer la chaleur des équipements informatiques, le refroidissement étant assuré par des liquides plutôt que par des approches uniquement à air. Il inclut le matériel de solution, les liquides associés et les services connexes vendus pour les nouvelles constructions et les mises à niveau.

Exclusions du périmètre : nous excluons les systèmes de refroidissement à air uniquement au niveau de la salle, les équipements CVC généraux non dédiés aux boucles liquides des centres de données, et les dépenses de construction d'installations non liées aux revenus des systèmes de refroidissement.

Aperçu de la segmentation

- Segmentation par Technologie de Refroidissement

- Refroidissement par Immersion

- Refroidissement Liquide Direct au Composant

- Échangeurs de Chaleur en Porte Arrière de Baie (RDHx)

- Systèmes à Plaques Froides / Refroidissement Liquide en Rangée

- Segmentation par Type de Fluide Caloporteur

- Fluides Hydrocarbonés Monophasiques

- Fluides Fluorocarbonés Diphasiques

- Solutions Eau / Glycol

- Nanofluides et Autres Liquides Spéciaux

- Segmentation par Type de Centre de Données

- Hyperscale

- Colocation

- Entreprise / Sur Site

- Centres de Données Périphériques et Micro

- Segmentation par Application / Charge de Travail

- Calcul Haute Performance (HPC)

- Intelligence Artificielle / Apprentissage Automatique

- Minage de Cryptomonnaies

- Cloud et Virtualisation

- Segmentation par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique

- Afrique du Sud

- Reste du MEA

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par une liste claire de ce qui relève ou non du refroidissement liquide dans un centre de données, afin que la limite des revenus reste cohérente d'une région à l'autre. Des sources publiques ont été utilisées pour construire le contexte de la demande, telles que les publications de l'Uptime Institute, les documents d'efficacité du DOE américain, les commentaires de l'AIE sur l'énergie des centres de données, et les statistiques commerciales et manufacturières du Bureau du recensement des États-Unis.

Nous avons également examiné les signaux reliant la croissance du calcul aux besoins de refroidissement, notamment les rapports de développement durable des opérateurs, les dépôts publics et présentations aux investisseurs des acteurs pertinents de la chaîne d'approvisionnement, ainsi que la couverture médiatique fiable sur les déploiements de serveurs IA et les extensions de colocation. Pour les vérifications croisées, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, l'actualité et les données financières, les bases de données de brevets, ainsi qu'une base de données d'expéditions import-export au niveau des transactions lorsque la correspondance des produits était réalisable. Les sources mentionnées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies auprès des acteurs de l'écosystème du refroidissement liquide couvrant la fourniture d'équipements, l'intégration et la conception, ainsi que l'exploitation des centres de données, afin de tester en termes simples les prix, le calendrier d'adoption et les cycles de remplacement. Nous avons également vérifié les différences régionales entre les principaux corridors de construction de centres de données en APAC, EMEA et Amériques, ce qui a permis de combler les lacunes là où les données publiques restent d'ordre général.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 19 % | APAC : 45 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 46 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique descendante et ascendante, où l'activité de construction des centres de données et l'adoption du calcul à haute densité sont traduites en un bassin de demande adressable de refroidissement, puis exprimées en valeur à l'aide de tarifications validées. Pour maintenir un modèle reproductible, nous avons d'abord utilisé des indicateurs au niveau régional tels que les ajouts de capacité des centres de données, les évolutions de densité des racks induites par l'IA et le HPC, la pénétration des racks refroidis par liquide, la configuration type de la boucle de refroidissement par déploiement, et la répartition entre installations direct-to-chip et immersion.

Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, à l'aide de tarifs de systèmes échantillonnés, de vérifications de canaux auprès des intégrateurs, et de répartitions de revenus côté fournisseurs, afin de confirmer la cohérence des volumes implicites et des prix de vente moyens. Lorsque l'agrégation directe était incomplète, les lacunes ont été comblées en appliquant des taux d'adoption par type de centre de données et en utilisant des fourchettes prudentes pour le calendrier de rénovation, affinées après retour d'experts. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par des relations de type régression multivariée entre croissance de capacité, densité et pénétration du refroidissement liquide, les hypothèses étant ajustées lorsque les répondants primaires indiquaient un rythme différent pour la progression des prix de vente moyens ou les calendriers de déploiement.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passes, où les résultats du modèle sont comparés à des signaux indépendants tels que les ajouts de puissance des centres de données, les pipelines de projets publics, et les évolutions observées vers des densités de racks plus élevées. Lorsque des valeurs aberrantes apparaissent, les facteurs sont retracés jusqu'à un petit ensemble d'intrants, et les hypothèses sont revérifiées au moyen d'appels supplémentaires ou de suivis ciblés.

Avant validation finale, un autre analyste examine l'arithmétique, le périmètre et les évolutions d'une année sur l'autre afin que les variations soudaines soient expliquées ou corrigées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier le calendrier d'adoption ou la tarification surviennent. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récente et non un instantané obsolète.

Taille du marché du refroidissement liquide des centres de données selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le refroidissement liquide des centres de données peuvent varier plus qu'attendu, car les données sous-jacentes évoluent rapidement et chaque éditeur fige ses hypothèses à une date différente. Les écarts se manifestent généralement sur le choix de l'année de référence, le calendrier de conversion des devises, et la manière dont les prix de vente moyens diminuent à mesure que les volumes augmentent.

Un écart lié à l'actualisation des données est courant dans ce domaine, car les prix des plaques froides, des collecteurs et des systèmes d'immersion évoluent constamment, et la courbe d'adoption n'est pas uniforme entre les sites hyperscale, de colocation et d'entreprise. Lorsque les taux de change sont capturés à un moment différent de l'année, ou lorsque l'activité de rénovation est supposée croître plus rapidement que les déploiements de nouvelles constructions, les totaux peuvent diverger. Le dernier cycle d'actualisation, les vérifications du calendrier des devises, et les règles de normalisation des prix de vente moyens constituent les principaux contrôles appliqués par Mordor Intelligence.

Comparaison de référence entre les estimations de marché 2025

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,52 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,65 milliards USD (2025) | Utilise dans certains cas un périmètre de valeur plus large, où les revenus de services et d'intégration peuvent être comptabilisés plus largement aux côtés des équipements, et les courbes de prix peuvent être maintenues plus stables sur l'année de référence et les premières années de prévision. |

| Éditeur sectoriel B | 4,80 milliards USD (2025) | Applique souvent une progression d'adoption plus prudente pour le refroidissement liquide en dehors des sites hyperscale et peut sous-estimer la demande liée aux rénovations lorsque seules les installations neuves sont mises en avant. |

Pris ensemble, l'écart provient principalement du rythme d'adoption supposé et de la manière dont les prix évoluent à mesure que les déploiements se développent, ce qui se répercute ensuite sur les revenus normalisés en devises. En liant le modèle à des indicateurs de déploiement clairs et en revérifiant les intrants sensibles qui influencent le total, nous maintenons une estimation explicable et plus facile à reproduire année après année.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché du refroidissement liquide des centres de données en 2026 ?

Le secteur a généré 6,77 milliards USD de revenus en 2026.

Quel TCAC est attendu pour le refroidissement liquide des centres de données entre 2026 et 2031 ?

Les revenus devraient progresser à un TCAC de 22,65 % sur la période de cinq ans.

Quelle technologie de refroidissement domine actuellement l'adoption ?

Les systèmes directs au composant détiennent la plus grande part à 42,85 % des revenus de 2025.

Pourquoi les fluides diphasiques progressent-ils plus rapidement que les fluides caloporteurs monophasiques ?

Ils offrent de meilleurs coefficients de transfert thermique, permettant aux opérateurs de servir des baies IA dépassant 30 kW.

Quel segment de centres de données connaîtra la croissance la plus rapide ?

Les installations périphériques et micro devraient enregistrer le TCAC le plus élevé à 24,98 % jusqu'en 2031.

Comment les réglementations influencent-elles l'adoption du refroidissement liquide en Europe ?

La Directive européenne sur l'Efficacité Énergétique impose la récupération des rejets thermiques pour les installations de plus de 1 MW, faisant du refroidissement liquide un chemin de conformité plus accessible.

Dernière mise à jour de la page le: