Taille et parts du marché de la vérification d'identité (ID)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.78 Milliards de dollars |

| Taille du Marché (2031) | 26.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vérification d'identité (ID) par Mordor Intelligence

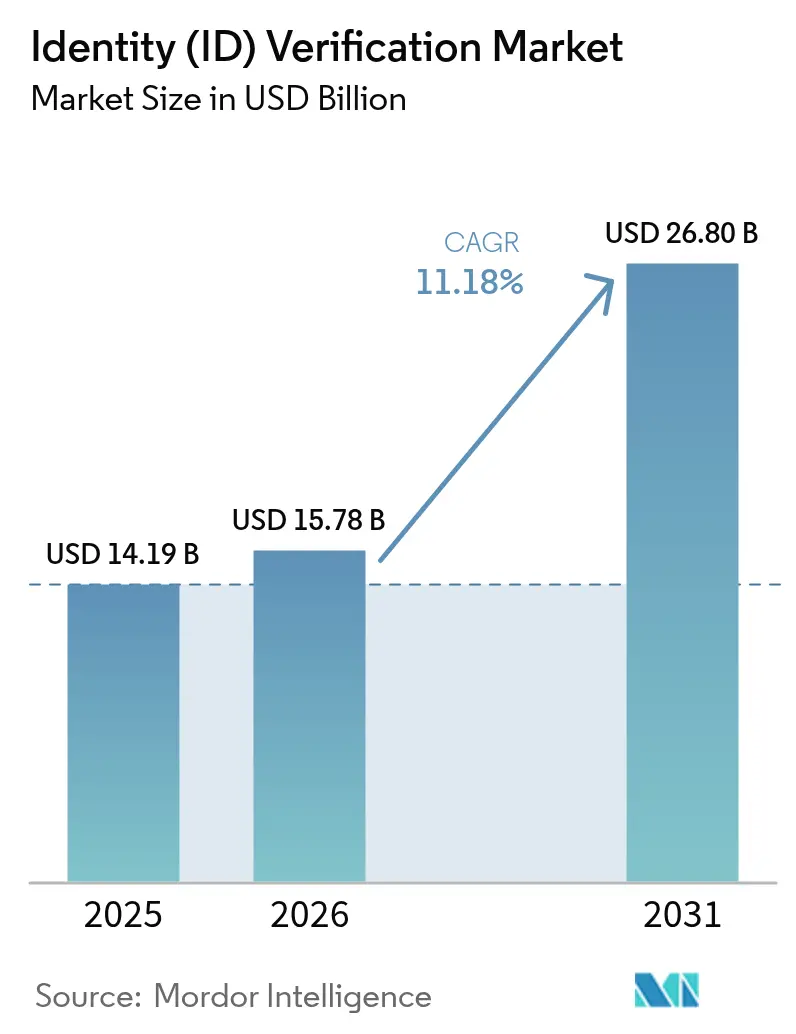

Le marché de la vérification d'identité devrait croître de 14,19 milliards USD en 2025 à 15,78 milliards USD en 2026, et est prévu d'atteindre 26,8 milliards USD d'ici 2031 à un TCAC de 11,18 % sur la période 2026-2031. Cette expansion reflète un glissement décisif de la conformité par case à cocher vers un investissement stratégique en matière de sécurité, alors que les entreprises font face à la fraude générée par l'IA, aux attaques par deepfake et à la hausse des amendes réglementaires. Les deepfakes seuls ont bondi de 3 000 %, contraignant les fournisseurs à intégrer la détection passive de vivacité et l'analyse comportementale directement dans les flux d'intégration. Le déploiement natif en cloud, désormais le choix par défaut pour la plupart des nouveaux déploiements, accélère l'innovation car les mises à jour de modèles peuvent être diffusées instantanément à l'ensemble des locataires mondiaux. Parallèlement, la demande de justificatifs d'identité portables et respectueux de la vie privée stimule des projets pilotes qui relient les permis de conduire mobiles émis par les gouvernements, les justificatifs vérifiables et les portefeuilles Web3 en un parcours utilisateur unique. La consolidation s'intensifie à mesure que les entreprises de sécurité à pile complète rachètent des spécialistes de niche pour acquérir des talents en forensique documentaire par IA, mais aucun fournisseur ne contrôle plus de 15 % des revenus, laissant une marge de manœuvre suffisante pour les entrants ciblés qui résolvent des risques de cas limites ou des réglementations spécifiques à un secteur.

Principaux enseignements du rapport

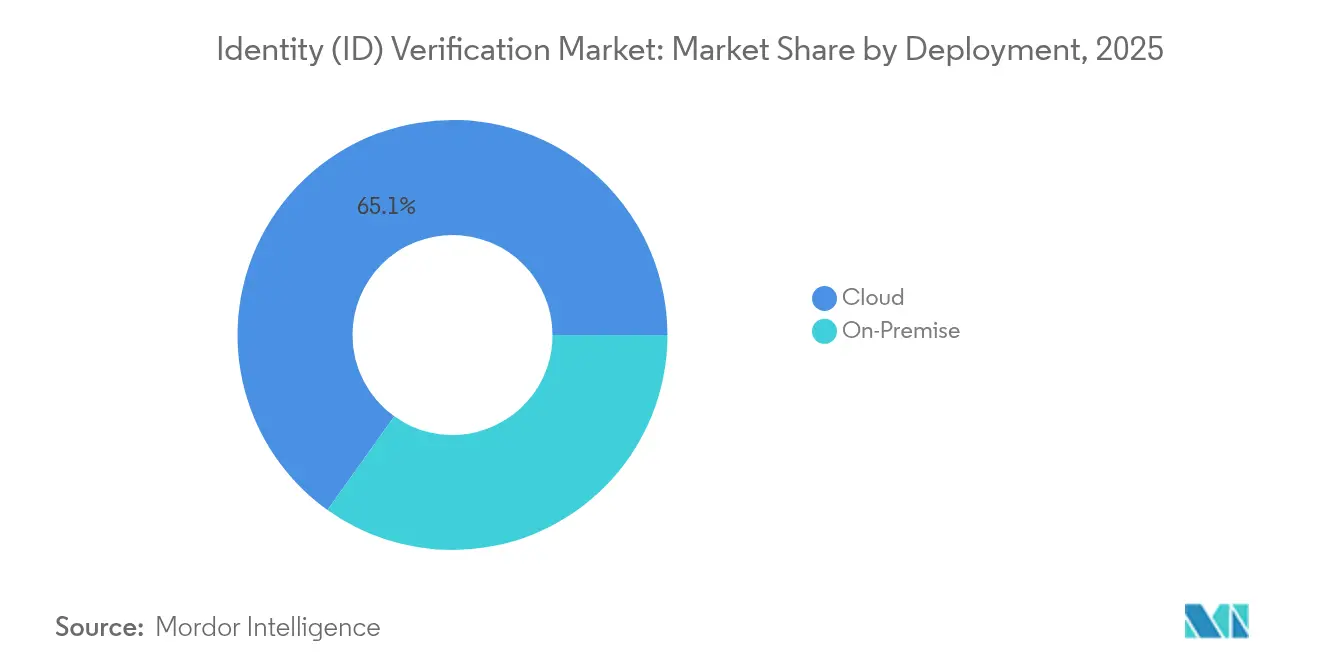

- Par modèle de déploiement, les plateformes cloud détenaient 65,12 % de la part de marché de la vérification d'identité en 2025, et ce même segment devrait croître à un TCAC de 12,72 % jusqu'en 2031.

- Par type de solution, la vérification biométrique était en tête avec une part de revenus de 35,84 % en 2025 ; la détection de vivacité centrée sur les documents est projetée pour croître à un TCAC de 12,92 % jusqu'en 2031.

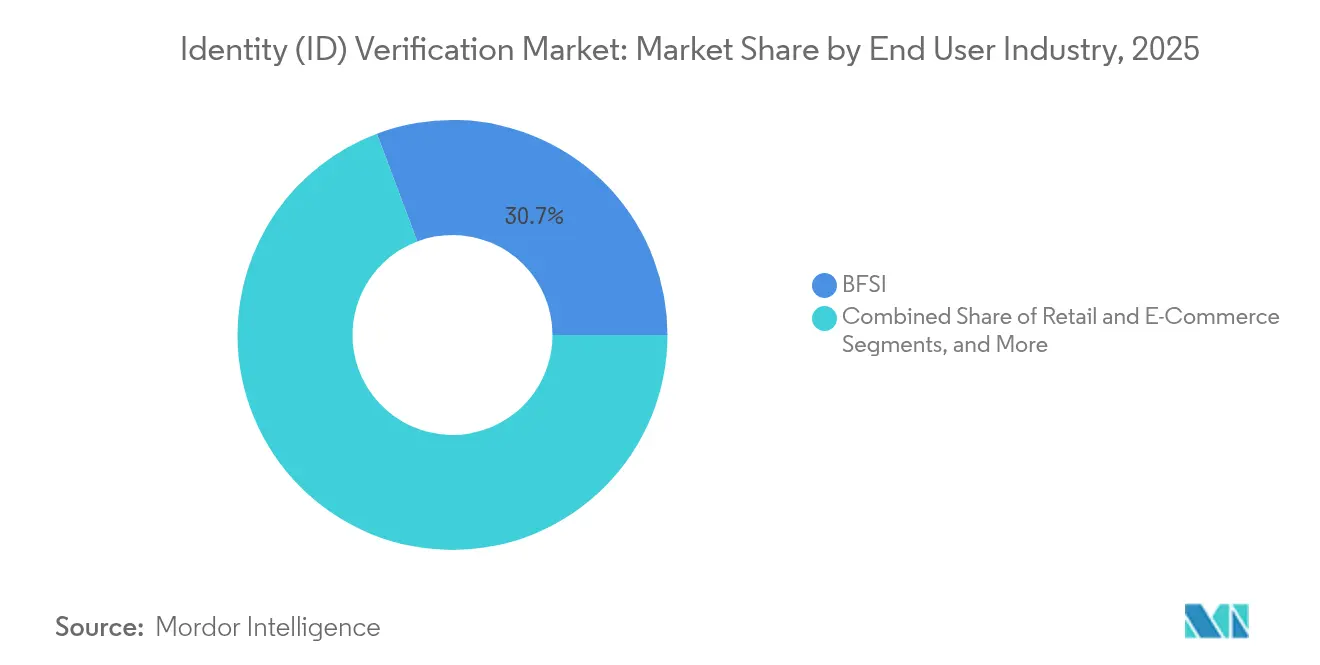

- Par secteur d'activité des utilisateurs finaux, les services financiers ont conservé une part de 30,72 % de la taille du marché de la vérification d'identité en 2025, tandis que les jeux et les jeux d'argent progressent à un TCAC de 11,24 %.

- Par taille d'organisation, les grandes entreprises détenaient 72,56 % de la taille du marché de la vérification d'identité en 2025, mais les PME enregistrent le TCAC le plus rapide à 12,22 %.

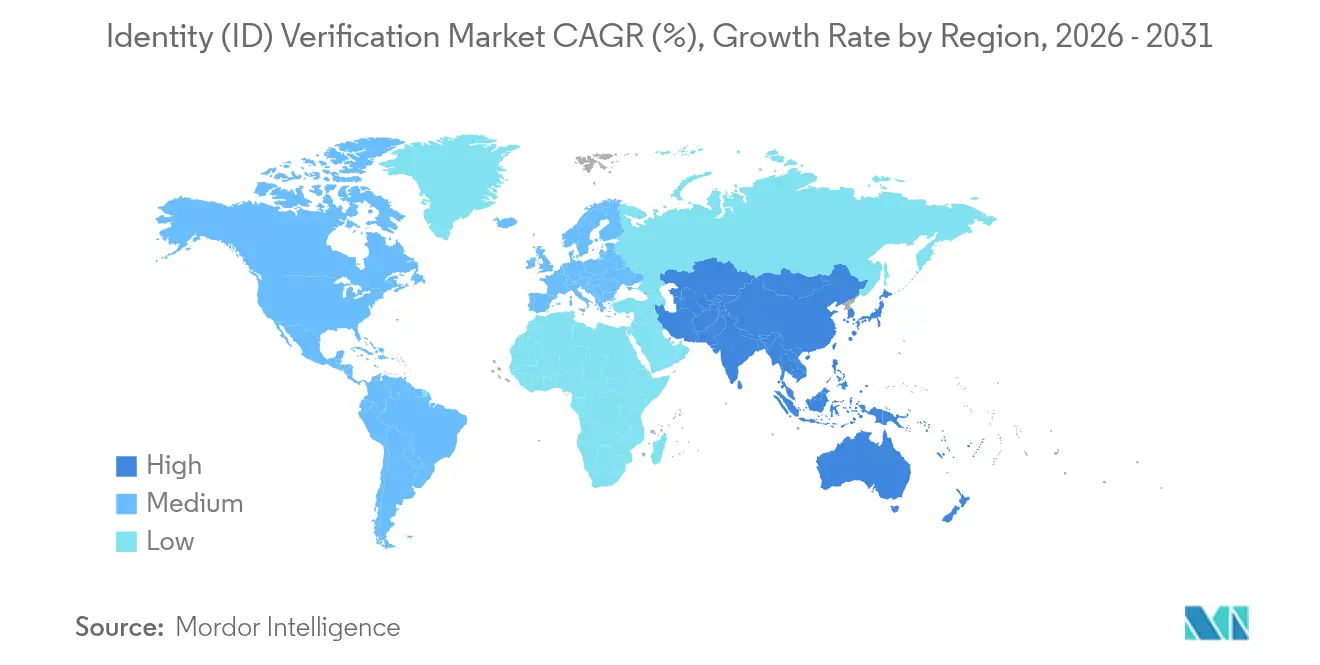

- Par géographie, l'Amérique du Nord représentait 32,43 % de la part de marché de la vérification d'identité en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus élevée à un TCAC de 11,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la vérification d'identité (ID)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la cyberfraude et des amendes réglementaires | +2.80% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Hausse de l'intégration à distance et des mandats e-KYC | +2.10% | Mondial, porté par les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Améliorations de la précision en forensique documentaire pilotées par l'IA | +1.90% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Projets pilotes d'interopérabilité des identités numériques transfrontalières | +1.40% | Corridor UE-États-Unis, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes d'inclusion fintech dans les marchés émergents | +1.20% | Noyau Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor des justificatifs vérifiables et des portefeuilles d'identité Web3 | +0.90% | Premiers adoptants en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la cyberfraude et des amendes réglementaires

Les ouvertures de comptes frauduleuses ont bondi à 2,1 % des transactions financières en 2024, une hausse marquée par rapport à 1,27 % deux ans auparavant.[1]AuthenticID, "Rapport sur les tendances de la fraude 2024," authenticid.com Environ 42,5 % des événements de fraude détectés exploitent désormais l'IA générative, ce qui contraint les banques à déployer des défenses multicouches capables de détecter les identités synthétiques et les voix deepfake en temps réel. Les régulateurs sont tout aussi assertifs : les institutions mondiales ont payé 6,6 milliards USD d'amendes liées au KYC en 2023. La pression combinée d'un risque accru et d'amendes plus élevées pousse les acheteurs vers des plateformes d'orchestration de niveau entreprise qui intègrent la forensique documentaire, la vivacité biométrique et la surveillance comportementale continue dans une API unique.

Hausse de l'intégration à distance et des mandats e-KYC

Soixante-dix-huit pour cent des consommateurs d'Asie-Pacifique considèrent les vérifications d'identité numériques comme essentielles avant d'utiliser de nouvelles applications financières. Les régulateurs codifient cette préférence : l'UE exige que chaque État membre émette un portefeuille d'identité numérique dans les 24 mois, institutionnalisant ainsi le KYC électronique. Les organisations qui automatisent la vérification réduisent les durées de traitement du service d'assistance jusqu'à 45 secondes, comme l'a confirmé une banque américaine du top 10 après le déploiement de l'authentification vocale. Des effets de réseau apparaissent ensuite lorsque les justificatifs vérifiés deviennent transférables entre fournisseurs, réduisant de moitié les frictions liées à la réintégration répétée et renforçant les avantages d'échelle de la plateforme.

Améliorations de la précision en forensique documentaire pilotées par l'IA

Les algorithmes de pointe analysent désormais plus de 16 000 modèles de documents d'identité mondiaux et atteignent une précision de correspondance de 99,9 % en moins de deux secondes. Les moteurs de vision par ordinateur inspectent la texture, la police et le placement des hologrammes, tandis que la biométrie comportementale vérifie que les micro-expressions de l'utilisateur correspondent aux métadonnées du document. Les fournisseurs qui intègrent ces fonctions signalent une réduction de 60 % des faux positifs sans sacrifier les taux de détection de fraude.[2]Socure, "Suite de défense contre les identités synthétiques," socure.com Le résultat est une adjudication en temps réel qui s'adapte de la banque à la télémédecine sans files d'attente de révision manuelle.

Projets pilotes d'interopérabilité des identités numériques transfrontalières

Les groupes de travail UE-États-Unis harmonisent les formats de portefeuille afin que les citoyens puissent réutiliser un seul justificatif des deux côtés de l'Atlantique.[3]Alliance pour l'identité sécurisée, "Documentation de la norme OSIA," secureidentityalliance.org Les premiers projets pilotes connectent les portefeuilles européens aux services brésiliens et ukrainiens, laissant entrevoir un futur réseau d'API interopérables qui comprime les délais d'intégration pour les entreprises multinationales. Les fournisseurs capables de présenter simultanément des artefacts de conformité pour plusieurs juridictions bénéficient d'une friction réduite dans le cycle de vente et de déploiements plus rapides pour les commerçants mondiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Normes réglementaires mondiales fragmentées | -1.70% | Mondial, affectant particulièrement les opérations transfrontalières | Moyen terme (2-4 ans) |

| Menaces de falsification par deepfake et IA générative | -1.30% | Mondial, concentré dans les secteurs de transactions à forte valeur | Court terme (≤ 2 ans) |

| Coût d'intégration élevé pour les systèmes centraux hérités | -1.10% | Marchés d'entreprises en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données limitant les déploiements cloud | -0.80% | Juridictions réglementaires de l'UE, de la Chine et de la Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes réglementaires mondiales fragmentées

Les règles KYC varient non seulement d'un pays à l'autre, mais parfois aussi selon le superviseur bancaire au sein d'une même région, obligeant les plateformes à exécuter des flux de vérification parallèles et des architectures de résidence des données distinctes. Les États-Unis insistent sur la portabilité, tandis que le RGPD européen pousse à la localisation, compliquant les déploiements cloud unifiés. En Asie, le Japon insiste sur les licences de l'Autorité des services financiers (FSA), tandis que la Corée du Sud exige des partenariats bancaires pour les échanges de cryptomonnaies. Alors que les équipes de conformité jonglent avec ce patchwork, les calendriers d'expansion s'allongent et les coûts opérationnels augmentent.

Menaces de falsification par deepfake et IA générative

Des boîtes à outils grand public peuvent générer des passeports contrefaits quasi parfaits pour 30 USD, une réalité qui maintient les équipes de sécurité dans une course aux armements permanente. Neuf moteurs de vérification sur dix disponibles sur étagère classent encore mal les deepfakes sophistiqués, selon des tests d'équipe rouge. Pour rester viables, les fournisseurs doivent superposer la cartographie faciale, l'anti-usurpation vocale et la prise d'empreinte des appareils sans dégrader l'expérience utilisateur — un équilibre délicat qui gonfle les budgets de R&D et réduit les marges à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'infrastructure cloud stimule la scalabilité

Le déploiement cloud a capturé 65,12 % de la part de marché de la vérification d'identité en 2025 et se développe à un TCAC de 12,72 % alors que les entreprises préfèrent la consommation élastique aux serveurs à forte intensité capitalistique. La taille du marché de la vérification d'identité associée aux déploiements cloud est projetée pour atteindre 18,7 milliards USD d'ici 2031, reflétant l'adoption rapide des API parmi les banques numériques et les plateformes de l'économie à la demande. Les mises à jour continues des modèles, le partage centralisé du renseignement sur les menaces et la correction sans interruption de service positionnent le cloud comme l'architecture de référence. Le déploiement sur site reste obligatoire uniquement là où les lois imposent un traitement local des données, mais même ces juridictions acceptent le cloud lorsque les fournisseurs ouvrent des centres régionaux certifiés.

La résilience est un autre moteur. Mastercard analyse 143 milliards de transactions annuelles pour mettre à jour les routines de notation des anomalies qui bénéficient instantanément à chaque locataire. Les hubs cloud simplifient également l'intégration avec les justificatifs vérifiables et les permis de conduire mobiles, réduisant les délais de projet de plusieurs mois à plusieurs semaines. À mesure que les centres de données en périphérie se multiplient, les préoccupations liées à la latence s'estompent, permettant l'adoption du cloud même pour les flux vidéo biométriques qui exigent des temps d'aller-retour inférieurs à la seconde.

Par type de solution : l'authentification biométrique devient la norme

Les moteurs biométriques détenaient 35,84 % de la part de marché de la vérification d'identité en 2025 et affichent un TCAC de 12,86 % jusqu'en 2031, dépassant les approches basées uniquement sur les documents. La taille du marché de la vérification d'identité liée aux modalités biométriques est prévue de dépasser 10,1 milliards USD d'ici 2031, portée par la détection passive de vivacité opérant invisiblement dans les trames vidéo en arrière-plan. Les fournisseurs combinent les signaux faciaux, vocaux et comportementaux pour offrir une authentification continue, réduisant la surface d'attaque pour la prise de contrôle de comptes.

Les vérifications documentaires persisteront mais agiront de plus en plus comme étape secondaire. Des fournisseurs tels qu'Aware publient une détection de médias synthétiques en temps réel qui signale les artefacts rendus par GPU invisibles à l'œil nu. Les institutions financières déployant la biométrie multimodale signalent des gains de précision de 250 %, ce qui réduit le coût de révision manuelle et améliore la conversion des clients. Les questions basées sur les connaissances et les recherches dans des bases de données statiques servent désormais des cas d'usage de niche tels que la vérification d'âge à faible risque.

Par secteur d'activité des utilisateurs finaux : le secteur des jeux mène la croissance

Les services financiers ont dominé les revenus avec une part de 30,72 % en 2025, tandis que les jeux et les jeux d'argent enregistrent la croissance la plus forte à un TCAC de 11,24 % jusqu'en 2031. Les opérateurs doivent valider l'âge, prévenir le blanchiment d'argent et se conformer aux lois sur le jeu responsable dans plusieurs juridictions. La taille du marché de la vérification d'identité pour les jeux est prévue de presque doubler d'ici 2031, à mesure que de nouveaux marchés légalisent les paris en ligne.

Le commerce de détail et l'e-commerce apportent une dynamique supplémentaire alors que les commerçants luttent contre les rétrofacturations, tandis que les acteurs établis de la télémédecine adoptent la vivacité faciale pour protéger les ordonnances électroniques. Les opérateurs de télécommunications emploient l'enregistrement biométrique des cartes SIM pour réduire la fraude sur les appareils, suivant les mandats dans des marchés tels que l'Inde et le Nigeria. La convergence des réglementations sectorielles crée une demande multi-locataires pour une orchestration de vérification configurable.

Par taille d'organisation : les PME stimulent la vitesse d'adoption

Les grandes entreprises représentaient 72,56 % des revenus en 2025 grâce à des empreintes de conformité mondiale complexes. Cependant, les PME connaissent la croissance la plus rapide à un TCAC de 12,22 %, car les outils à priorité API leur permettent de déployer des vérifications de niveau bancaire sans équipes internes. La tarification à la consommation aligne les coûts sur le volume de transactions, facilitant les contraintes de trésorerie pour les start-ups.

Les tableaux de bord en libre-service et les constructeurs de flux de travail sans code permettent à un détaillant en ligne d'intégrer la vivacité faciale en moins d'une journée. L'intégration des livreurs d'Instacart illustre la tendance : des milliers de travailleurs de l'économie à la demande sont vérifiés chaque semaine grâce à des contrôles automatisés de documents et de selfies qui s'adaptent élastiquement. À mesure que les places de marché accordent la priorité à la confiance, la demande des PME garantit une longue traîne de volume incrémental pour les fournisseurs.

Analyse géographique

L'Amérique du Nord a conservé 32,43 % de la part de marché de la vérification d'identité en 2025, soutenue par une application agressive contre la fraude et des déploiements biométriques précoces. Les États-Unis prévoient l'acceptation nationale des permis de conduire mobiles aux points de contrôle de la Transportation Security Administration (TSA) à partir de mai 2025, signalant la confiance fédérale dans les justificatifs numériques. La feuille de route bancaire ouverte du Canada accélère davantage la portabilité de l'identité inter-plateformes.

L'Asie-Pacifique se distingue avec un TCAC de 11,52 %, propulsé par le bac à sable fintech de Singapour, les rails de paiement liés à l'Aadhaar en Inde et les règles de cryptographie de l'Autorité des services financiers (FSA) du Japon. Trulioo a atteint un taux de vérification des entreprises de 90 % après l'ouverture de son hub à Singapour, illustrant la demande d'API KYC régionales. La pénétration croissante des smartphones et les systèmes de paiement en temps réel font de l'Asie-Pacifique le plus grand bassin de revenus incremental sur l'horizon des prévisions.

Paysage concurrentiel

Le marché de la vérification d'identité est fragmenté : les cinq plus grands fournisseurs contrôlent collectivement bien moins de 40 % des revenus. Mastercard combine un réseau de 143 milliards de transactions avec son API de vérification des attributs d'identité pour se positionner comme une couche de confiance intersectorielle. Les spécialistes purs tels qu'Onfido, Jumio et Veriff se différencient par des moteurs de vision par ordinateur propriétaires qui vérifient des milliers de documents mondiaux. Les partenariats restent décisifs ; Mastercard s'est associé à Trulioo pour accélérer l'intégration des PME pour les facilitateurs de paiement, tandis que Sumsub a rejoint le programme Mastercard Engage pour étendre la protection contre la fraude aux fournisseurs de finance intégrée.

L'activité d'acquisition souligne la prime accordée à la forensique documentaire par IA. Entrust a finalisé l'acquisition d'Onfido pour 400 millions USD en avril 2025, intégrant la détection passive de vivacité à sa suite d'accès centrée sur l'identité. LexisNexis Risk Solutions a acquis IDVerse en février 2025 pour obtenir une couverture de 16 000 modèles de documents et la détection des deepfakes. L'acquisition d'Effectiv par Socure pour 136 millions USD en décembre 2024 a combiné la surveillance des transactions en temps réel avec la vérification de l'identité numérique, créant un moteur de décision unifié contre la fraude.

Leaders du secteur de la vérification d'identité (ID)

Mastercard

Onfido

GBG (Idology)

Intellicheck

Jumio

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Persona a bloqué 75 millions de deepfakes dans les flux d'embauche et d'intégration, soulignant l'ampleur de la fraude pilotée par l'IA.

- Avril 2025 : Entrust a finalisé l'acquisition d'Onfido pour 400 millions USD afin de fusionner les vérifications documentaires par IA avec le contrôle d'accès d'entreprise.

- Mars 2025 : Mastercard a annoncé des plans pour éliminer les numéros de carte et passer aux paiements biométriques uniquement dans le cadre de sa feuille de route Scam Protect.

- Février 2025 : LexisNexis Risk Solutions a finalisé le rachat d'IDVerse, ajoutant une couverture d'authentification de 16 000 documents.

Périmètre du rapport mondial sur le marché de la vérification d'identité (ID)

La vérification d'identité est un processus qui compare l'identité d'une personne avec ses données préexistantes pour s'assurer qu'elle est bien celle qu'elle prétend être.

L'étude sur la vérification d'identité est structurée pour suivre les solutions de vérification d'identité, d'authentification et de validation pour les banques, les émetteurs de cartes de crédit, les facilitateurs de paiement, le commerce de détail, les forces de l'ordre, les télécommunications et d'autres secteurs.

Le marché de la vérification d'identité est segmenté par déploiement (sur site et à la demande), secteur d'activité des utilisateurs finaux (services financiers, commerce de détail et e-commerce, jeux et jeux d'argent, gouvernement et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Vérification de documents / d'identité |

| Vérification biométrique |

| Authentification et détection de vivacité |

| Autres |

| Services financiers (BFSI) |

| Commerce de détail et e-commerce |

| Gouvernement et secteur public |

| Santé |

| Télécommunications et informatique |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par type de solution | Vérification de documents / d'identité | ||

| Vérification biométrique | |||

| Authentification et détection de vivacité | |||

| Autres | |||

| Par secteur d'activité des utilisateurs finaux | Services financiers (BFSI) | ||

| Commerce de détail et e-commerce | |||

| Gouvernement et secteur public | |||

| Santé | |||

| Télécommunications et informatique | |||

| Autres | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la vérification d'identité ?

Le marché est évalué à 15,78 milliards USD en 2026 et devrait atteindre 26,8 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes cloud dominent avec une part de 65,12 % en 2025 et se développent à un TCAC de 12,72 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

L'harmonisation réglementaire, les services bancaires axés sur le mobile et l'adoption massive de la fintech poussent l'Asie-Pacifique à un TCAC de 11,52 %, le taux de croissance régionale le plus élevé.

Qu'est-ce qui motive la consolidation sur ce marché ?

Les fournisseurs recherchent des talents en authentification documentaire par IA et une couverture mondiale des documents, ce qui entraîne des acquisitions telles qu'Entrust-Onfido et LexisNexis-IDVerse.

Dernière mise à jour de la page le: