Taille et part du marché de l'analytique des opérations informatiques (ITOA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.77 Milliards de dollars |

| Taille du Marché (2031) | 44.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des opérations informatiques (ITOA) par Mordor Intelligence

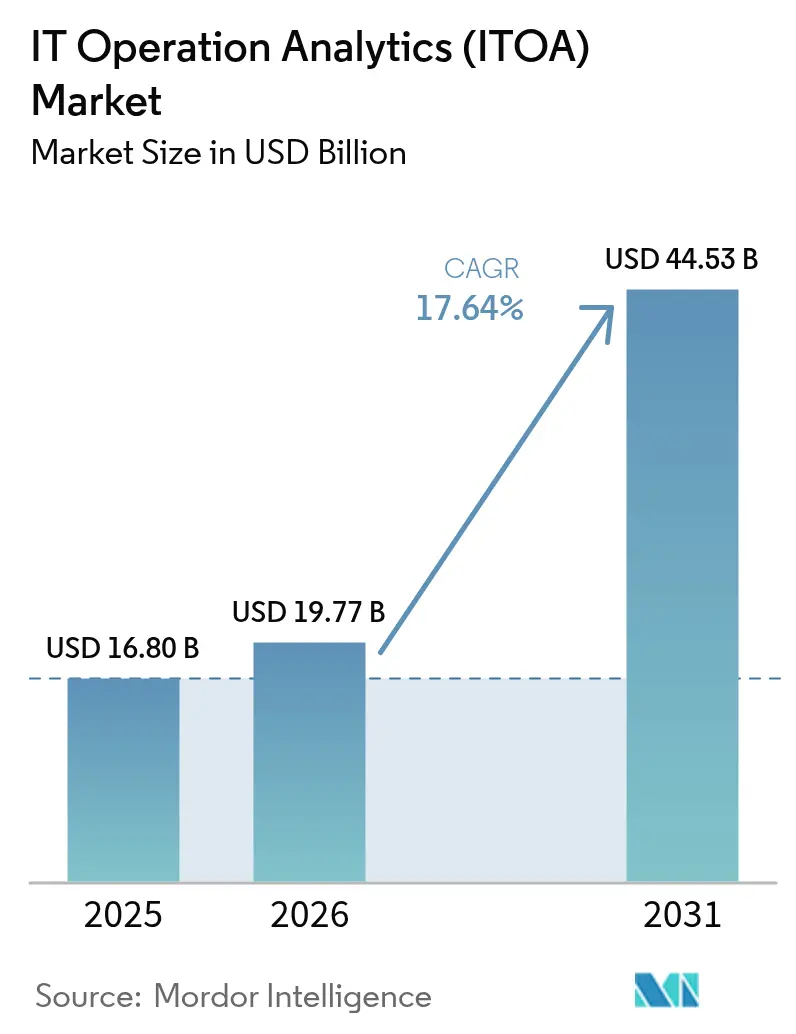

La taille du marché de l'analytique des opérations informatiques a été évaluée à 16,8 milliards USD en 2025 et devrait croître de 19,77 milliards USD en 2026 pour atteindre 44,53 milliards USD d'ici 2031, à un CAGR de 17,64 % durant la période de prévision (2026-2031). L'expansion est portée par les entreprises qui passent d'une surveillance réactive à une intelligence opérationnelle pilotée par l'IA, afin de prévenir les pannes coûteuses dans des environnements de plus en plus hybrides et multi-cloud. Le déploiement cloud est l'architecture par défaut car il élimine les contraintes matérielles et permet une mise à l'échelle élastique, tandis que l'analytique prédictive réduit les risques des charges de travail critiques en transformant la télémétrie brute en signaux d'alerte précoce. Le renforcement du contrôle réglementaire dans les services financiers et l'intensification du cyber-risque dans les infrastructures critiques amplifient davantage l'adoption. La dynamique du marché est renforcée par des fusions-acquisitions stratégiques, notamment le rachat de Splunk par Cisco pour 28 milliards USD, qui associe la visibilité des paquets en profondeur à l'analytique avancée pour créer des plateformes d'information de bout en bout.

Points clés du rapport

- Par déploiement, les modèles cloud ont représenté 70,72 % du chiffre d'affaires en 2025 ; les options sur site sont en retrait mais devraient croître à un CAGR de seulement 9,1 % à mesure que les utilisateurs soumis à des contraintes de conformité maintiennent un contrôle local.

- Par application, la surveillance de la sécurité et des réseaux a dominé avec 28,60 % de la part de marché de l'analytique des opérations informatiques en 2025, tandis que l'AIOps et l'analytique des causes profondes sont en passe d'atteindre un CAGR de 23,86 % d'ici 2031.

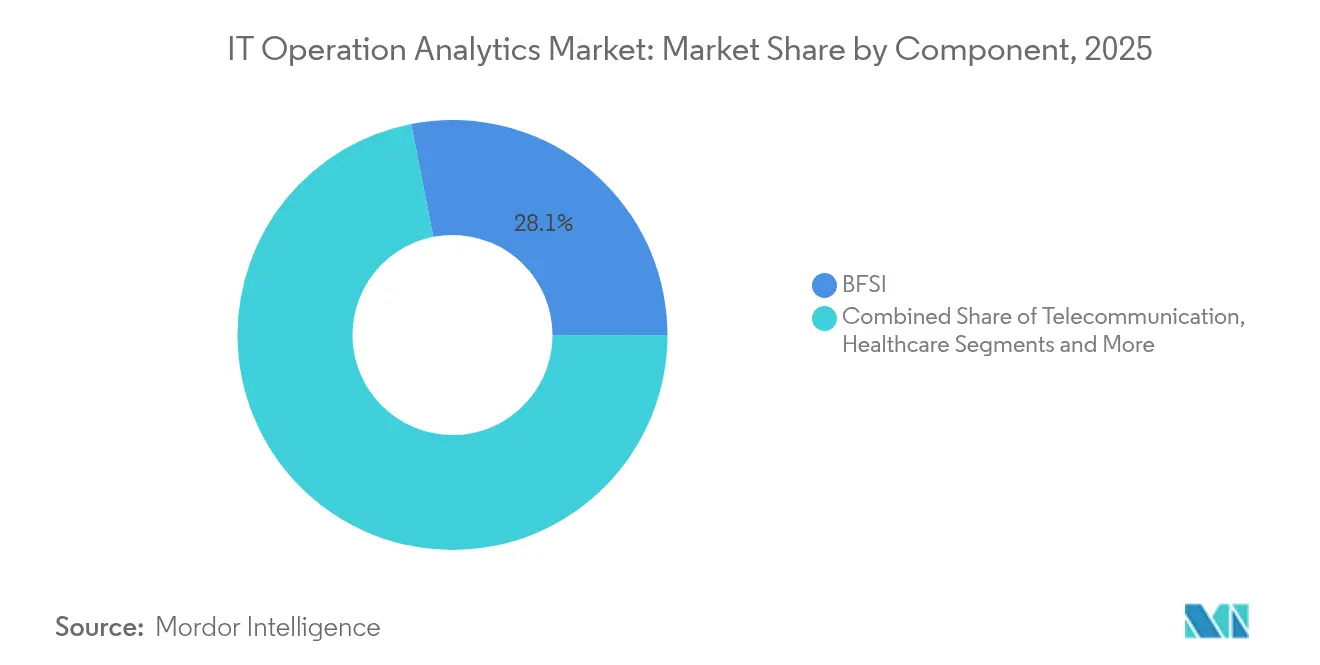

- Par secteur d'activité des utilisateurs finaux, le BFSI a détenu 28,08 % de la part de chiffre d'affaires en 2025 ; les charges de travail gouvernementales devraient se développer à un CAGR de 22,3 % jusqu'en 2031.

- Par type d'analytique, les modèles prédictifs ont représenté 31,70 % de la taille du marché de l'analytique des opérations informatiques en 2025, tandis que l'analytique comportementale devrait afficher un CAGR de 24,4 %.

- Par géographie, l'Amérique du Nord a capté 37,00 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique s'accélère à un CAGR de 19,1 % grâce à la numérisation industrielle et aux programmes de villes intelligentes SAS.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché de l'Analytique des Opérations IT (ITOA)*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'adoption de l'observabilité native du cloud accélère la demande d'ITOA en temps réel | +4.2% | Mondial, plus élevé en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Passage rapide des outils ITOM cloisonnés aux suites AIOps unifiées | +3.8% | Mondial, porté par les grandes entreprises | Moyen terme (2 à 4 ans) |

| Besoin de prévention prédictive des pannes dans les environnements hybrides-cloud | +3.1% | Mondial, opérateurs multi-cloud | Court terme (≤ 2 ans) |

| Les mandats FinOps poussent à l'adoption d'une analytique consciente des coûts | +2.4% | Amérique du Nord et UE, en expansion en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de l'observabilité native du cloud accélère la demande d'ITOA en temps réel

Les architectures axées sur le cloud fragmentent les charges de travail entre les conteneurs, les fonctions sans serveur et les nœuds de périphérie, rendant la télémétrie unifiée indispensable. Les organisations qui mettent en œuvre des plateformes d'observabilité modernes enregistrent un temps moyen de résolution 45 % plus rapide que les utilisateurs d'outils traditionnels. Les pipelines intégrés diffusent les journaux, les métriques et les traces dans un plan de données unique, où les modèles d'apprentissage automatique signalent les anomalies et lancent l'auto-remédiation. Le couplage étroit avec les flux de travail DevOps permet aux ingénieurs de détecter les régressions de performance avant les mises en production. Ensemble, ces capacités améliorent la fiabilité des services tout en réduisant le bruit des incidents, propulsant ainsi le marché de l'analytique des opérations informatiques vers l'avant.

Passage rapide des outils ITOM cloisonnés aux suites AIOps unifiées

Les entreprises jonglaient historiquement avec 15 à 20 produits de surveillance autonomes, engendrant une fatigue des alertes et des angles morts. Les suites AIOps consolidées effondrent ces silos et appliquent l'IA pour la corrélation des événements, réduisant l'effort opérationnel manuel de 90 % et le temps de résolution des incidents de 21 %.[1]New Relic, "L'IA dans l'observabilité : faire progresser la surveillance des systèmes et les performances," newrelic.comLa visibilité centralisée réduit également la complexité des fournisseurs et des licences. À mesure que les architectures hybrides multiplient les sources de données, les suites tout-en-un qui fusionnent les métriques d'infrastructure, d'application et métier deviennent essentielles, évinçant les fournisseurs à fonction unique et renforçant les stratégies de plateforme qui dominent le marché de l'analytique des opérations informatiques.

Besoin de prévention prédictive des pannes dans les environnements hybrides-cloud

Les environnements hybrides mêlent les centres de données traditionnels au cloud public, générant des modes de défaillance que les alertes réactives ne détectent pas. Les moteurs prédictifs exploitent les incidents historiques pour faire émerger des schémas de risque émergents, permettant aux équipes d'intervenir pendant les fenêtres de maintenance.[2]Eaton, "Service de surveillance à distance pour l'informatique critique," eaton.com Le service PredictPulse d'Eaton illustre ce modèle en fournissant des contrôles de santé 24h/24 et 7j/7 qui préviennent les interruptions imprévues et réduisent les temps d'arrêt de 30 à 40 %. Étant donné qu'une heure de panne peut dépasser 1 million USD pour les grandes entreprises, la prévention proactive reste une raison fondamentale pour laquelle le marché de l'analytique des opérations informatiques se développe à des taux à deux chiffres.

Les mandats FinOps poussent à l'adoption d'une analytique consciente des coûts

À mesure que les factures cloud augmentent, les directeurs financiers exigent une visibilité granulaire sur l'utilisation et une gouvernance des imputations. Les plateformes qui associent la télémétrie des ressources à l'attribution des coûts en temps réel aident les entreprises à réduire leurs dépenses d'exploitation de 30 à 40 % en redimensionnant les capacités et en planifiant les charges de travail en dehors des heures de pointe. Les cadres FinOps s'intègrent directement dans les tableaux de bord AIOps, alignant les actions d'ingénierie sur la politique budgétaire. Cette proposition de valeur interdisciplinaire élargit les profils d'acheteurs, ajoutant les parties prenantes financières au marché de l'analytique des opérations informatiques.

Analyse de l'Impact des Freins du Marché de l'Analytique des Opérations IT (ITOA)*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts initiaux élevés d'ingénierie des données et de licences | -2.1% | Mondial, plus difficile pour les PME | Court terme (≤ 2 ans) |

| Pénurie de compétences en fiabilité des sites et DevSecOps | -1.8% | Mondial, aiguë en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés d'ingénierie des données et de licences

La mise en place de pipelines d'analytique à grande échelle peut dépasser 10 millions USD une fois les lacs de données, les processeurs de flux et les outils d'IA comptabilisés. Les structures tarifaires facturées par nœud ou par Go évoluent linéairement avec la croissance de l'infrastructure, limitant la prévisibilité budgétaire. Les petites entreprises voient le coût total de possession absorber 15 à 20 % de leurs dépenses informatiques annuelles, retardant leur entrée sur le marché de l'analytique des opérations informatiques. Les modèles SaaS cloud atténuent les dépenses d'investissement, mais les totaux d'abonnement à long terme peuvent encore rivaliser avec les dépenses sur site.

Pénurie de compétences en fiabilité des sites et DevSecOps

L'AIOps moderne exige des spécialistes capables de maîtriser Kubernetes, CI/CD, l'automatisation de la sécurité et les pipelines d'apprentissage automatique. Les talents restent rares et commandent des primes de 40 à 50 % par rapport aux rôles opérationnels classiques. Les écarts régionaux sont les plus importants en Asie-Pacifique, allongeant les cycles de déploiement et gonflant les honoraires de conseil. Le capital humain limité freine donc la vitesse d'adoption à court terme au sein du marché de l'analytique des opérations informatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Analytique des Opérations IT (ITOA)

Par déploiement :

la domination du cloud accélère la consolidation des plateformesLes déploiements cloud ont sécurisé 70,72 % de la part de marché de l'analytique des opérations informatiques en 2025 et devraient progresser à un CAGR de 21,95 % jusqu'en 2031, soulignant la préférence des acheteurs pour les services gérés qui éliminent la maintenance matérielle. Ce modèle réduit les délais de déploiement jusqu'à 60 % et aligne les capacités sur les charges de télémétrie volatiles, élargissant directement la taille du marché de l'analytique des opérations informatiques de 15,1 milliards USD sur la fenêtre de prévision. En revanche, les options sur site persistent dans les secteurs fortement réglementés qui doivent ancrer les données dans les frontières juridictionnelles.

Les institutions financières et les agences publiques conservent des infrastructures locales pour répondre aux mandats de souveraineté, mais même ces utilisateurs adoptent de plus en plus des configurations hybrides qui transfèrent les charges de travail non sensibles vers des plateformes AIOps SaaS. Les hyperscalers renforcent leur avantage en intégrant des hooks d'observabilité directement dans les modèles d'infrastructure en tant que code, consolidant davantage les dépenses des acheteurs. En périphérie, des collecteurs légers transmettent des résumés aux cœurs cloud, préservant une faible latence tout en maintenant une gouvernance analytique centralisée.

Par application :

la surveillance de la sécurité stimule l'intégration de l'AIOpsLa surveillance de la sécurité et des réseaux a représenté 28,60 % du marché de l'analytique des opérations informatiques en 2025, car les cyberattaques exploitent les points faibles opérationnels avant que les outils basés sur les signatures ne se déclenchent. Les tableaux de bord SecOps convergents qui corrèlent les flux de paquets avec les traces d'application détectent les anomalies 50 % plus rapidement que les modèles cloisonnés, renforçant la prime de taille du marché de l'analytique des opérations informatiques attachée à la gestion des risques.

L'analytique des causes profondes axée sur l'AIOps est la plus forte progression, affichant un CAGR de 23,86 %, car le regroupement piloté par l'IA réduit les alertes en double et identifie les défauts d'origine. La surveillance des infrastructures évolue vers la planification prédictive des capacités, tandis que la surveillance des services métier relie les violations de SLO à l'impact sur les revenus, une fonctionnalité prisée par les détaillants numériques lors des pics de ventes flash. Les opérateurs de télécommunications exploitent les fonctions d'analytique des données réseau 5G pour réduire le coût total de possession de 45 %, illustrant l'étendue des cas d'usage couvrant le marché de l'analytique des opérations informatiques.

Par secteur d'activité des utilisateurs finaux :

le leadership du BFSI stimule la conformité réglementaireLe BFSI a capté 28,08 % du chiffre d'affaires en 2025 car les temps d'arrêt compromettent directement la confiance des clients et exposent à des sanctions réglementaires. Le besoin de disponibilité 24h/24 et 7j/7 exige une visibilité prédictive que seule une analytique sophistiquée peut fournir, permettant au secteur d'investir en premier et le plus profondément dans le marché de l'analytique des opérations informatiques.

Les entités gouvernementales représentent cependant la progression la plus rapide avec un CAGR projeté de 22,3 % à mesure que les fonds de modernisation réorientent les budgets de la maintenance des systèmes traditionnels vers des opérations pilotées par la donnée. La santé, les télécommunications et l'industrie manufacturière intègrent chacune les données informatiques et opérationnelles pour garantir la sécurité des patients, optimiser les performances 5G ou orchestrer l'automatisation de l'Industrie 4.0 respectivement, élargissant l'empreinte du secteur de l'analytique des opérations informatiques dans tous les secteurs verticaux.

Par type d'analytique :

l'intelligence prédictive transforme les opérationsLes moteurs prédictifs ont représenté 31,70 % du chiffre d'affaires 2025, ancrant la culture proactive qui remodèle le marché de l'analytique des opérations informatiques. Les modèles d'apprentissage automatique combinés réduisent les temps d'arrêt imprévus jusqu'à 40 % en signalant les anomalies des heures avant l'impact sur les utilisateurs, se traduisant directement par des économies en USD pour les opérateurs d'infrastructures critiques.

L'analytique comportementale affiche désormais la trajectoire la plus forte à un CAGR de 24,4 % car la compréhension des parcours utilisateurs à travers les micro-services révèle des frictions latentes que les graphes d'infrastructure ne détectent pas. L'analytique des causes profondes, visuelle et conversationnelle complète la pile, chacune bénéficiant de pipelines de données partagés et d'algorithmes d'apprentissage continu qui améliorent la précision collective.

Analyse géographique

Marché de l'Analytique des Opérations IT (ITOA) en Amérique du Nord

L'Amérique du Nord a dominé le marché de l'analytique des opérations IT avec 37,00 % des revenus en 2025, portée par des cultures DevOps matures, des écosystèmes de capital-risque bien financés et des programmes fédéraux qui subventionnent la migration vers le cloud. Les fournisseurs phares tels que Splunk, IBM et ServiceNow bénéficient de bases d'installation d'entreprises denses, de sorte que la croissance régionale pivote des déploiements en terrain vierge vers des extensions d'IA à valeur ajoutée et des intégrations inter-domaines. Les impulsions réglementaires en faveur des architectures zéro confiance font encore progresser les budgets analytiques, bien que l'expansion globale se modère à mesure que les projets de première vague atteignent leur phase d'optimisation.

Marché de l'Analytique des Opérations IT (ITOA) en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR projeté de 19,1 % d'ici 2031. Les gouvernements positionnent l'adoption de l'IA comme un levier de compétitivité industrielle, incitant les fabricants à intégrer les flux OT des ateliers de production avec la télémétrie IT pour des déploiements de maintenance prédictive. Les intentions d'investissement en IA dépassent une croissance budgétaire de 20 % parmi 43 % des entreprises, alimentant un pipeline considérable de demande analytique. Les architectures natives en périphérie, l'abondance de talents en ingénierie et les écosystèmes de start-ups dynamiques compensent les pénuries de compétences dans les disciplines SRE avancées, consolidant la région comme principal moteur du marché de l'analytique des opérations IT.

Marché de l'Analytique des Opérations IT (ITOA) en Europe

L'Europe concilie innovation et règles strictes de souveraineté des données, exigeant des plateformes qu'elles localisent le traitement tout en permettant une analyse fédérée transfrontalière. Des législations telles que la Loi sur la Résilience Opérationnelle Numérique orientent les critères d'achat vers l'auditabilité et la gouvernance, incitant les fournisseurs à ajouter des fonctionnalités de routage des données sensibles aux politiques. Les directives en matière de durabilité créent des cas d'usage supplémentaires à mesure que les entreprises exploitent l'analytique pour suivre la consommation d'énergie et les empreintes carbone au sein des centres de données. Malgré une croissance macroéconomique plus lente, les dépenses liées à la conformité maintiennent le marché de l'analytique des opérations IT dynamique à travers le continent.

Paysage réglementaire

La réglementation lie de plus en plus l'analyse des opérations informatiques aux exigences de résilience opérationnelle et d'auditabilité, en particulier dans les secteurs réglementés. Dans l'Union européenne, le règlement sur la résilience opérationnelle numérique (DORA) s'applique à partir du 17 janvier 2025, renforçant les attentes en matière de gestion des risques TIC, de surveillance et de contrôle des tiers, y compris des registres standardisés pour les prestataires de services TIC tiers en vertu du règlement d'exécution (UE) 2024/2956 de la Commission (publié le 29 novembre 2024). Ces exigences renforcent l'importance de la collecte continue de télémétrie, de la conservation des preuves d'incidents et des fonctionnalités de gouvernance des fournisseurs dans les plateformes ITOA et AIOps utilisées par les entités financières et leurs fournisseurs TIC critiques.

La gouvernance de l'IA façonne également les obligations de surveillance et de journalisation pour les flux de travail opérationnels utilisant l'IA. La loi sur l'IA de l'UE introduit des obligations pour les systèmes d'IA à haut risque qui commenceront à s'appliquer à partir du 2 août 2026, renforçant les besoins en matière de journalisation opérationnelle, de surveillance et de documentation lorsque la prise de décision automatisée est utilisée dans des contextes sensibles. En Chine, la norme GB/T 43208.2-2025 relative à la gouvernance des données d'exploitation et de maintenance intelligentes entre en vigueur le 1er juillet 2026, formalisant les attentes concernant les pratiques de gouvernance des données qui influencent la manière dont les pipelines ITOA gèrent, conservent et gouvernent les données opérationnelles utilisées pour l'analyse et l'automatisation.

Paysage concurrentiel

Le marché de l'analytique des opérations informatiques est modérément fragmenté. Les leaders de plateformes tels que Cisco (post-Splunk), IBM, ServiceNow et Broadcom-VMware se développent par le biais d'acquisitions qui regroupent la journalisation, le traçage et la visibilité réseau sous un même toit. Le rachat emblématique de Splunk par Cisco pour 28 milliards USD fusionne explicitement l'inspection approfondie des paquets avec l'analytique de sécurité basée sur l'IA, soulignant la prime stratégique accordée aux plans de données intégrés.

Les hyperscalers cloud intensifient la rivalité en intégrant des pipelines d'observabilité dans les services natifs et en les proposant à des prix agressifs. Amazon Web Services, Microsoft Azure et Google Cloud proposent désormais chacun des tableaux de bord qui découvrent automatiquement les ressources, concurrençant les fournisseurs indépendants dans la surveillance des infrastructures de base. Les dépôts de brevets montrent un glissement vers des moteurs de graphes causaux qui prédisent les trajectoires de dégradation des services, visible dans les récentes approbations de l'Office américain des brevets et des marques qui quantifient la maturité des capacités AIOps.[3]Office américain des brevets et des marques, "Index des brevetés," patentsgazette.uspto.gov

Les acteurs de niche se taillent des espaces blancs grâce à la spécialisation verticale — analytique de périphérie pour les usines intelligentes, surveillance conforme à la HIPAA pour la santé ou visibilité basée sur la NWDAF pour les télécommunications — remportant des contrats là où le contexte sectoriel l'emporte sur l'étendue horizontale. Les piles open source telles qu'Elastic progressent dans les petites entreprises qui privilégient la maîtrise des coûts, affichant un chiffre d'affaires de 347 millions USD au T1 de l'exercice 2025 grâce à une forte adoption du cloud Elastic. Dans l'ensemble, les fusions-acquisitions soutenues et le regroupement par les hyperscalers maintiendront une dynamique concurrentielle fluide tout au long de l'horizon de prévision.

Leaders du secteur de l'analytique des opérations informatiques (ITOA)

IBM Corp.

Splunk Inc.

ServiceNow Inc.

Dynatrace Inc.

VMware Inc. (Broadcom)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Analytique des Opérations IT (ITOA)

- Splunk Inc.

- IBM Corporation

- ServiceNow Inc.

- VMware Inc. (Broadcom)

- Dynatrace Inc.

- Oracle Corporation

- BMC Software Inc.

- Micro Focus Intl. plc

- Cisco Systems Inc.

- AppDynamics LLC

- Elastic N.V.

- SAS Institute Inc.

- New Relic Inc.

- PagerDuty Inc.

- Datadog Inc.

- SolarWinds Corp.

- ManageEngine (Zoho)

- OpsRamp Inc.

- Evolven Software

- XpoLog Ltd.

Lire l'Analyse des Entreprises du Marché de l'Analytique des Opérations IT (ITOA)

Opportunités de marché et perspectives d'avenir

Un espace blanc se forme autour des capacités d'opérations agentiques (AgenticOps) qui convertissent l'observabilité et l'analyse en actions contrôlées, et pas seulement en alertes. En juin 2026, Hewlett Packard Enterprise a élargi les capacités d'OpsRamp Operations Copilot au sein de GreenLake pour les opérations informatiques agentiques et a ajouté une observabilité axée sur l'utilisation de l'IA et les charges de travail liées aux LLM, signalant la demande des entreprises pour des plateformes ITOA capables de gouverner la télémétrie de l'ère de l'IA et d'automatiser la remédiation via des flux de travail. L'attention des fournisseurs et des acheteurs portée à l'instrumentation ouverte élargit également la base adressable pour les programmes de consolidation : la standardisation via OpenTelemetry réduit le verrouillage de l'instrumentation dans les environnements multi-cloud et sur site, soutenant les regroupements de plateformes qui absorbent des produits de surveillance disparates dans un plan de données unifié.

Les schémas d'approvisionnement récompensent de plus en plus les résultats opérationnels mesurables et la valeur transversale, créant de la place pour les services gérés et les déploiements de l'ITOA liés aux résultats. Les données de contractualisation du secteur indiquent qu'environ 22 % des contrats de services informatiques gérés quantifient les avantages de l'IA générative, alignant l'adoption des plateformes sur des résultats commerciaux définis. Parallèlement, les résultats d'enquêtes de la fin 2025 cités par les commentaires d'analystes indiquent un risque d'exécution, seulement 28 % des cas d'utilisation de l'IA en infrastructure et opérations répondant aux attentes de ROI et 20 % échouant complètement, ce qui oriente les opportunités vers les fournisseurs qui proposent des chaînes d'outils de validation, des garde-fous pour les actions autonomes et des implémentations natives des flux de travail plutôt que des pilotes isolés.

Développements Récents du Secteur sur le Marché de l'Analytique des Opérations IT (ITOA)

- Juillet 2026 : ServiceNow a acquis ai.work, ajoutant des capacités de plateforme d'agents IA destinées aux processus internes de service et d'exploitation. L'opération renforce le positionnement de ServiceNow autour de l'automatisation agentique pour les opérations informatiques et d'entreprise et élargit l'écosystème pour automatiser les flux de travail de réponse aux incidents et de prestation de services.

- Juin 2026 : IBM et ServiceNow ont élargi leur partenariat pluriannuel pour aider les entreprises à moderniser leurs systèmes existants en combinant l'IA, les données et l'automatisation d'IBM avec la plateforme ServiceNow AI. Cette collaboration renforce l'adoption pilotée par la plateforme, où les capacités ITOA sont intégrées dans les programmes de transformation, avec des services conjoints positionnés pour une disponibilité au second semestre 2026.

- Avril 2026 : Dynatrace a signé un accord définitif pour acquérir Bindplane afin d'établir des pipelines de télémétrie basés sur des normes ouvertes pour les journaux, les métriques et les traces. Cette initiative cible le contrôle et la portabilité des pipelines de données, soutenant les déploiements ITOA qui privilégient l'ingestion alignée sur OpenTelemetry et la télémétrie normalisée pour l'observabilité pilotée par l'IA.

Marché de l'Analytique des Opérations IT (ITOA) Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Le marché de l'analyse des opérations informatiques (ITOA) est défini comme les revenus générés par les logiciels et les frais de services associés qui aident les organisations à collecter et analyser les données d'opérations informatiques afin que les incidents soient prédits, détectés et résolus plus rapidement dans des environnements hybrides.

Exclusions de périmètre : les tableaux de bord autonomes, les outils basiques d'analyse ponctuelle de journaux et les scripts développés en interne qui ne sont pas vendus commercialement ne sont pas comptabilisés.

Aperçu de la segmentation

- Par déploiement

- Basé sur le cloud

- Sur site

- Par application

- Surveillance des applications

- Surveillance des services métier et informatiques

- Surveillance des infrastructures

- Surveillance des réseaux et de la sécurité

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé

- Télécommunications

- Commerce de détail et commerce électronique

- Industrie / Fabrication

- Gouvernement et secteur public

- Par type d'analytique

- Analytique prédictive

- Analytique des causes profondes

- Analytique visuelle / Tableaux de bord

- Analytique comportementale

- Par géographie (segmentation croisée)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir des garde-fous pour le modèle et éviter de mélanger l'ITOA avec la gestion plus large des opérations informatiques. Nous nous sommes appuyés sur des orientations publiques telles que celles du National Institute of Standards and Technology (NIST) des États-Unis pour le cadrage de la mesure, les publications de la FCC et d'autres régulateurs des télécommunications pour le contexte des opérations réseau, et des avis de cybersécurité comme ceux de la CISA pour comprendre les facteurs d'incidents qui influencent les dépenses de surveillance et d'analyse.

Nous avons également utilisé les documents déposés par les entreprises, les transcriptions d'appels de résultats, les présentations aux investisseurs et la documentation produit pour cartographier la manière dont les capacités ITOA sont packagées et vendues (abonnement, licence et frais de services gérés). Pour l'orientation en matière d'adoption et d'infrastructure numérique, nous avons puisé auprès d'organismes tels que l'UIT et l'OCDE, ainsi que dans des articles évalués par des pairs sur la détection d'anomalies et les flux de travail d'observabilité. Certains abonnements payants couvrant les données financières et l'actualité des entreprises, ainsi que des bases de données de brevets, ont permis de vérifier l'évolution des capacités produit dans le temps. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce que les acheteurs dépensent réellement pour les capacités ITOA, la manière dont les déploiements évoluent entre le cloud et les environnements sur site, et les cas d'utilisation qui motivent les renouvellements (corrélation d'événements, analyse des causes profondes et gestion prédictive des incidents). Nous nous sommes entretenus avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes et de responsables des opérations informatiques d'entreprise à travers les Amériques, l'EMEA et l'APAC, afin d'affiner les hypothèses relatives à la tarification, aux taux d'adoption et à l'attachement des modules d'analyse avant de finaliser les résultats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 35 % | Cadres dirigeants : 15 % | APAC : 41 % |

| Acteurs intermédiaires : 43 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Petits acteurs : 22 % | Managers : 49 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Pour le dimensionnement du marché, l'approche descendante reconstitue la demande en reliant les schémas de dépenses informatiques des entreprises à la part qui va généralement à la surveillance des opérations, à l'analyse et aux outils de réponse aux incidents, puis en filtrant cela pour obtenir les cas d'utilisation spécifiques à l'ITOA. Les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, comme des points de prix d'abonnement échantillonnés multipliés par des déploiements actifs estimés, et des retours des canaux de distribution sur la taille des transactions, afin que le chiffre final ne dépende pas d'une seule méthode de calcul.

Les principales entrées du modèle comprennent le mix de déploiement cloud et le rythme de migration, la croissance des volumes de télémétrie provenant des applications et des réseaux, les tendances en matière de fréquence des pannes et des incidents, la durée typique des contrats et le comportement de renouvellement, ainsi que la progression moyenne des prix des modules d'analyse par rapport à la surveillance de base. Lorsque des agrégations ascendantes directes n'étaient pas possibles pour les fournisseurs plus petits, le traitement des écarts a utilisé des fourchettes de prix et des proxys d'adoption, qui ont été validés lors des entretiens.

La prévision a utilisé une analyse de scénarios appuyée par des lignes de tendance pour l'adoption du cloud et la numérisation des entreprises, suivie d'une vérification légère par régression multivariée pour confirmer que la croissance s'aligne sur des indicateurs avancés tels que les dépenses informatiques et l'expansion des charges de travail cloud. Les hypothèses de prévision finales ont été discutées avec des praticiens afin de garantir que la trajectoire reflète des cycles de mise en œuvre et budgétaires réalistes.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par triangulation entre des signaux indépendants, tels que les référentiels de dépenses, le mix de déploiement et les fourchettes de prix, avant d'être finalisés. Si un écart apparaît, nous en retraçons les causes jusqu'à l'interprétation du périmètre, au calendrier des devises ou à une hypothèse aberrante, puis nous ajustons les entrées concernées après un nouvel examen.

Un examen analytique en plusieurs étapes est suivi afin que le même marché soit vérifié sous plus d'un angle, y compris pour déterminer si la croissance s'aligne sur des contraintes d'adoption connues telles que la capacité de mise en œuvre et les exigences de sécurité. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, tels que des changements majeurs de plateforme ou des fusions-acquisitions importantes. Avant la livraison, nous effectuons un nouveau passage sur les chiffres et hypothèses clés afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'analyse des opérations informatiques (ITOA) selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'ITOA diffèrent souvent car chaque éditeur trace la ligne à un endroit différent entre l'ITOA, l'AIOps et la gestion plus large des opérations informatiques, et ils sélectionnent également des années de base et des périodes de croissance différentes. Le calendrier de conversion des devises et le fait que les services soient comptabilisés avec les logiciels peuvent également modifier de manière notable la valeur finale.

Le tableau de référence montre un écart principalement expliqué par le périmètre et ce qui est traité comme un revenu du marché, ainsi que par la rapidité à laquelle la tarification des abonnements cloud est supposée croître au fil du temps. Dans le modèle de Mordor Intelligence, l'ITOA n'est comptabilisée que lorsque l'offre soutient directement l'ingestion de télémétrie opérationnelle, la corrélation et l'analyse pour la prédiction et la résolution des incidents, ce qui signifie que les tableaux de bord génériques et les outils purement internes sont exclus même s'ils touchent aux données d'observabilité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,80 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 12,52 milliards USD (2023) | Utilise une année de base antérieure et une fenêtre de prévision différente, et la définition semble privilégier les outils ITOA de base sans refléter systématiquement l'expansion plus récente des abonnements cloud et l'attachement de modules dans les piles hybrides. |

| Éditeur de recherche sectorielle B | 13,16 milliards USD (2024) | Ancre le marché sur 2024 et applique une taxonomie plus large des types d'analyse et d'applications, ce qui peut intégrer dans le total des éléments d'analyse d'opérations adjacents selon la manière dont la gestion des journaux et l'analyse liée à la sécurité sont traitées. |

Lorsque l'année, la limite du périmètre et les composantes de revenus sont alignées, les différences deviennent plus faciles à expliquer et à reproduire. Notre approche reste traçable à des entrées concrètes telles que le mix de déploiement, les fourchettes de prix et les signaux de demande liés aux incidents, ce qui contribue à maintenir l'estimation équilibrée plutôt que d'être poussée par une seule hypothèse de croissance agressive.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance du marché de l'analytique des opérations informatiques jusqu'en 2031 ?

La migration des entreprises vers des infrastructures hybrides et multi-cloud, la demande de prévention prédictive des pannes et la consolidation des outils de surveillance en suites AIOps alimentées par l'IA propulsent ensemble un CAGR de 17,64 %.

Quel modèle de déploiement est le plus populaire aujourd'hui ?

Les plateformes basées sur le cloud dominent avec une part de chiffre d'affaires de 70,72 % en 2025 car elles réduisent les contraintes matérielles et permettent une mise à l'échelle élastique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La numérisation industrielle, les investissements dans les villes intelligentes et les programmes d'IA soutenus par les gouvernements poussent la région vers un CAGR projeté de 19,1 %.

Comment l'analytique prédictive apporte-t-elle de la valeur aux opérations informatiques ?

Les moteurs prédictifs réduisent les temps d'arrêt imprévus de 30 à 40 % en détectant les schémas de risque tôt, permettant aux entreprises de réaliser des économies significatives liées aux pannes.

Quel secteur vertical dépense le plus en analytique des opérations informatiques ?

Les services bancaires, financiers et d'assurance sont en tête avec 28,08 % de part de marché en raison de mandats stricts de disponibilité et d'exigences de conformité réglementaire.

Dernière mise à jour de la page le: