Taille et part du marché du fluorure d'hydrogène anhydre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.05 Milliards de dollars |

| Taille du Marché (2031) | 4.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fluorure d'hydrogène anhydre par Mordor Intelligence

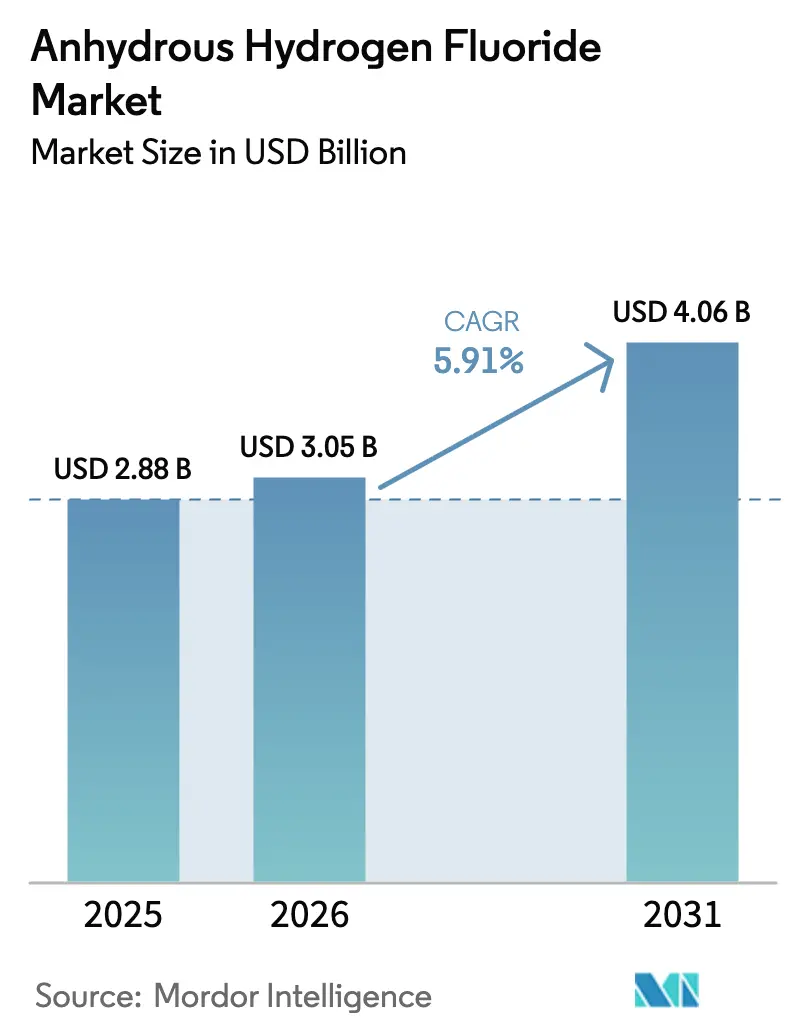

La taille du marché du fluorure d'hydrogène anhydre devrait passer de 2,88 milliards USD en 2025 à 3,05 milliards USD en 2026, pour atteindre 4,06 milliards USD d'ici 2031, avec un TCAC de 5,91 % sur la période 2026-2031. La relocalisation soutenue de la fabrication de semi-conducteurs aux États-Unis, le déploiement de gigafactories en Amérique du Nord et en Europe, ainsi que l'écosystème intégré de la fluorine à la fluorochimie en Asie-Pacifique renforcent une demande stable, même si les suppressions progressives des réfrigérants reconfigurent les schémas de consommation traditionnels. Au cours des cinq prochaines années, le marché du fluorure d'hydrogène anhydre tirera des volumes supplémentaires des grades de très haute pureté requis pour les nœuds logiques inférieurs à 5 nm, du recyclage en circuit fermé du FH à partir de sous-produits d'engrais phosphatés, et des fluoropolymères de spécialité utilisés dans les batteries de véhicules électriques et les infrastructures 5G. La sécurité de l'approvisionnement s'impose comme un facteur concurrentiel déterminant, car 63 % de la fluorine extraite et plus de 70 % de la capacité mondiale de FH restent concentrés en Chine, amplifiant l'attrait stratégique des opérations à intégration amont au Mexique et en Inde. Parallèlement, les raffineurs qui améliorent les spécifications en soufre de l'essence et les producteurs pétrochimiques qui étendent l'alkylation au FH aux charges mixtes de butylène et de propylène maintiennent les volumes de grade technique, bien que sous des contrôles réglementaires et de sécurité plus stricts.

Principaux enseignements du rapport

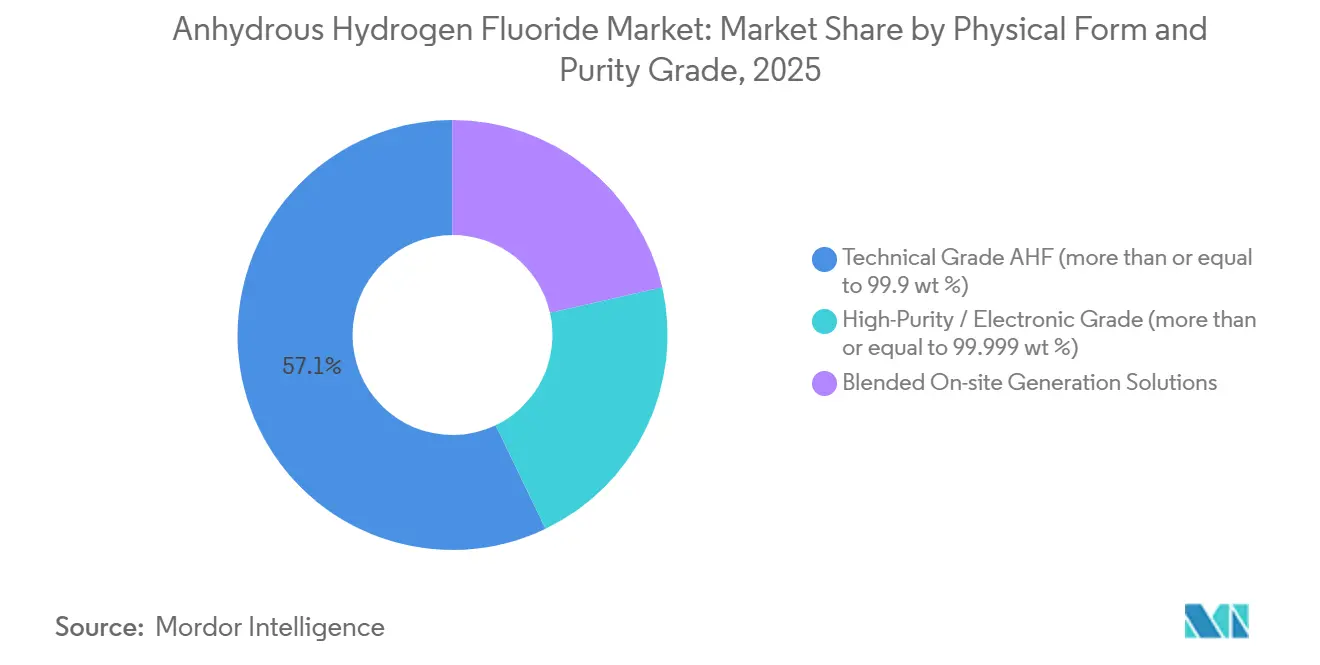

- Par forme physique, le grade technique a capté 57,12 % de la part de marché du fluorure d'hydrogène anhydre en 2025, tandis que le grade électronique haute pureté devrait croître à un TCAC de 6,47 % durant la période de prévision (2026-2031).

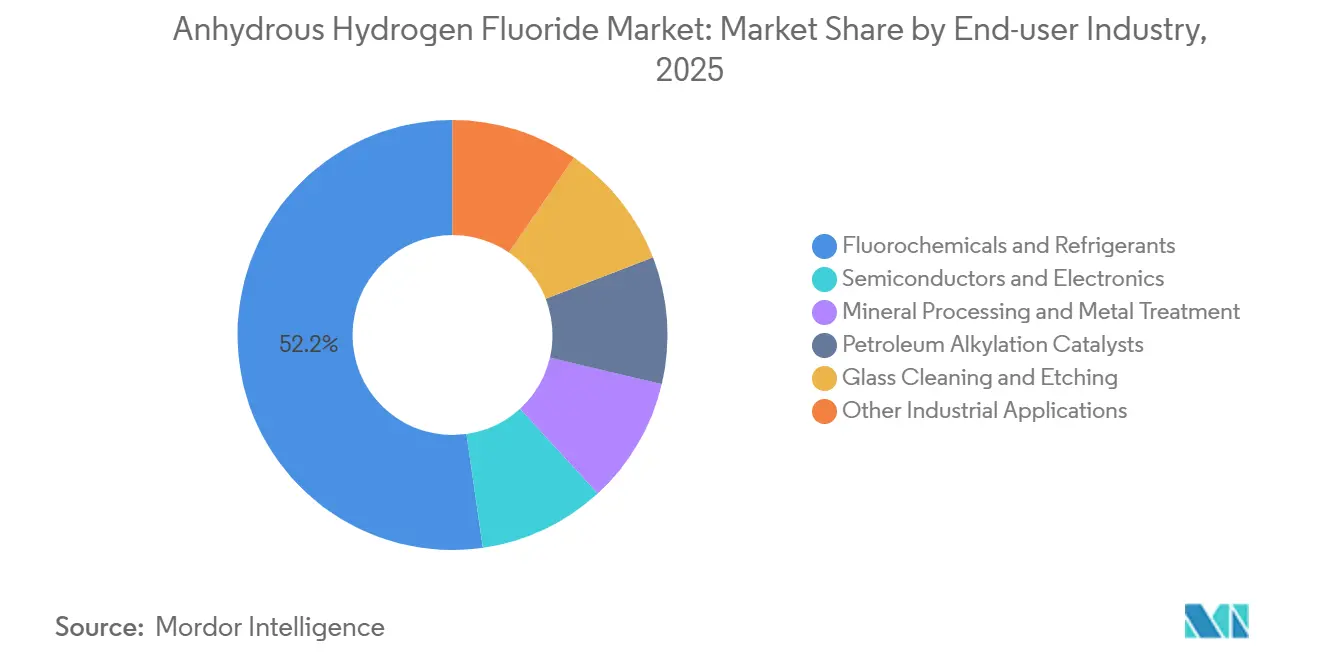

- Par secteur d'utilisation finale, les fluorochimiques et réfrigérants ont représenté 52,24 % de la taille du marché du fluorure d'hydrogène anhydre en 2025, tandis que le segment des semi-conducteurs et de l'électronique progresse à un TCAC de 6,41 % durant la période de prévision (2026-2031).

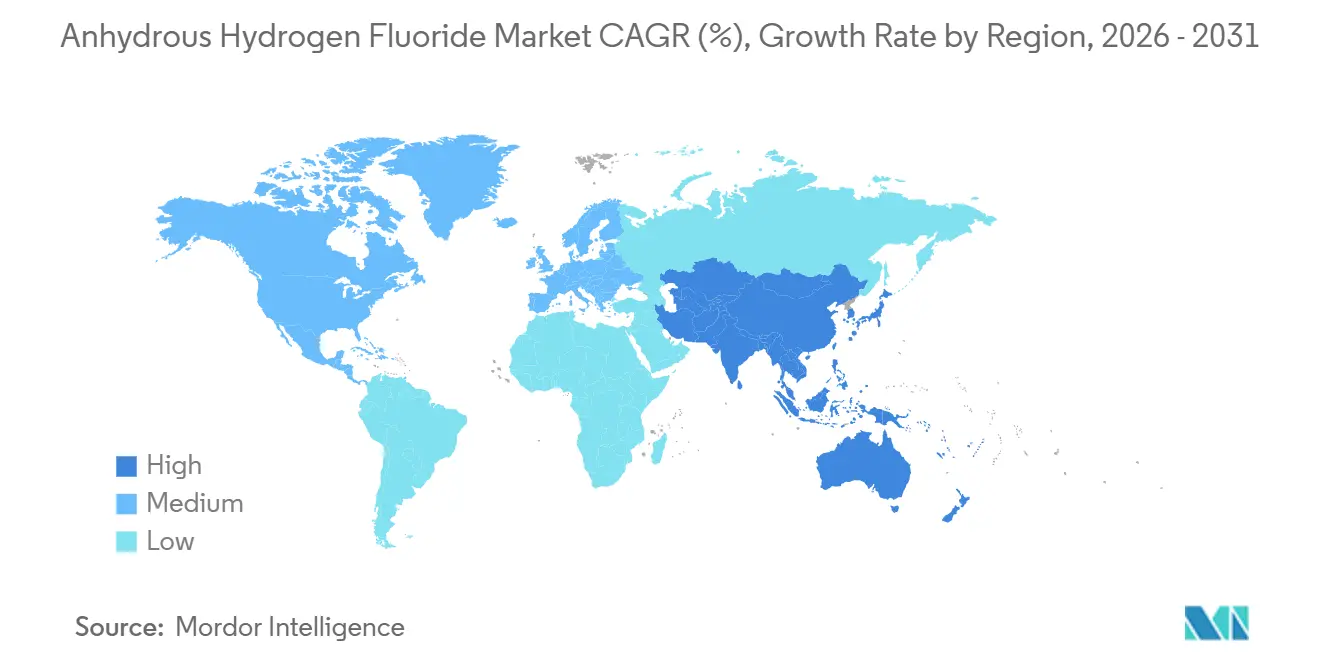

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 60,45 % en 2025 et devrait progresser à un TCAC de 6,22 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du fluorure d'hydrogène anhydre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des capacités de semi-conducteurs en Asie et aux États-Unis | +1.8% | Mondial, avec concentration en Asie-Pacifique (Taïwan, Corée du Sud, Chine) et en Amérique du Nord (Arizona, Texas, Ohio) | Moyen terme (2-4 ans) |

| Expansion des fluoropolymères de spécialité dans les véhicules électriques et les câbles 5G | +1.5% | Mondial, porté par l'Asie-Pacifique (capacité PVDF en Chine), l'Amérique du Nord (Arkema Kentucky), l'Europe (Arkema France) | Long terme (≥ 4 ans) |

| Renforcement des spécifications en soufre de l'essence stimulant les catalyseurs d'alkylation au FH | +0.9% | Amérique du Nord, Amérique du Sud, Moyen-Orient et Afrique (pays du CCG) | Court terme (≤ 2 ans) |

| Stockage stratégique gouvernemental et politiques relatives aux minéraux critiques | +0.7% | Amérique du Nord (importations américaines de fluorine), Europe (négociations commerciales), Asie-Pacifique (réserves intérieures chinoises) | Long terme (≥ 4 ans) |

| Recyclage en circuit fermé du FH à partir de l'acide fluorosilicique et systèmes sur site | +1.0% | Mondial, adoption précoce en Amérique du Nord (Aurora, Caroline du Nord), en Chine (usines Wengfu), dans les régions productrices de phosphate | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le développement des capacités de semi-conducteurs amplifie la demande en ultra-haute pureté

Les incitations à la fabrication nationale dans le cadre du CHIPS and Science Act ont déclenché plus de 150 milliards USD de dépenses annoncées pour des usines de fabrication de plaquettes en Arizona, au Texas et en Ohio, mais aucune des subventions ne porte sur l'approvisionnement sécurisé en acide fluorhydrique 12N, le seul agent de gravure qui volatilise l'oxyde de silicium sans résidus métalliques. La Corée du Sud a attribué à Toyo Engineering Korea un contrat EPC en 2025 pour une usine de FH de 50 000 tonnes par an, afin de diversifier les sources d'approvisionnement en dehors des fournisseurs japonais après le différend sur le contrôle des exportations de 2019. Stella Chemifa, qui exploite déjà 105 000 tonnes de capacité haute pureté au Japon et à Singapour, ajoute une production en Amérique du Nord pour se rapprocher des usines planifiées, reflétant la tendance générale à raccourcir les chaînes d'approvisionnement en produits chimiques sensibles. La Semiconductor Industry Association a demandé au représentant américain au commerce en 2026 d'harmoniser les normes de pureté à l'échelle mondiale afin que les prix contractuels reflètent de manière transparente le coût de l'atteinte de seuils d'impuretés inférieurs à quelques parties par billion.

Expansion des fluoropolymères pour les batteries de véhicules électriques et les infrastructures 5G

Les volumes de fluorure de polyvinylidène devraient augmenter, portés par les liants et séparateurs de batteries lithium-ion qui consomment du monomère de fluorure de vinylidène dérivé du FH. Arkema a alloué 20 millions USD pour augmenter la production de PVDF de 15 % à Calvert City, Kentucky, d'ici mi-2026, renforçant l'autosuffisance américaine en résine de grade batterie[1]Arkema, "Arkema va étendre sa capacité de PVDF dans le Kentucky," arkema.com. La tension de l'offre est aggravée par le fait que l'Amendement de Kigali comprime la disponibilité du R142b comme matière première, tandis que les régulateurs de l'Union européenne et des États-Unis accélèrent l'examen des PFAS, incitant les producteurs à se tourner vers des dispersions de PVDF en phase aqueuse qui réduisent les COV de 90 % sans sacrifier les performances.

Demande de catalyseurs d'alkylation liée aux spécifications en soufre

L'alkylation au FH produit un mélange à indice d'octane élevé et sans aromatiques, essentiel pour respecter les plafonds de soufre de l'essence qui ont été resserrés à 10 ppm sur les marchés de l'OCDE (Organisation de coopération et de développement économiques) en 2024[2]American Fuel & Petrochemical Manufacturers, "Normes de soufre de l'essence et alkylation," afpm.org. Bien que les raffineurs représentent à peine 2 % de la consommation globale de FH, les nouvelles obligations de sécurité dans le cadre du Programme de gestion des risques de 2024 imposent des alternatives technologiques plus sûres et des études de zones tampons qui augmentent les coûts de projet de 15 à 20 %, orientant les adoptants nord-américains vers des systèmes à acide sulfurique, tandis que les raffineurs du CCG (Conseil de coopération du Golfe) privilégient encore le FH pour la flexibilité du GPL.

Stockage stratégique et politiques relatives aux minéraux critiques

Les États-Unis restent dépendants à 100 % des importations de fluorine, dont 62 % proviennent du Mexique, 14 % du Viêt Nam, 9 % d'Afrique du Sud et 8 % de Chine durant la période 2020-2023. Washington évalue désormais des contrats d'achat à long terme dans le cadre du Defense Production Act pour reproduire le modèle réussi de réserve d'uranium et protéger le FH de grade semi-conducteur des perturbations futures. Orbia du Mexique intègre la mine de fluorine de San Luis Potosí avec son unité de FH de Matamoros, exportant 97 % de sa production vers les États-Unis et se positionnant comme le plus grand fournisseur non chinois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concentration de la chaîne d'approvisionnement en fluorine et chocs de prix | -1.2% | Mondial, aigu en Amérique du Nord (dépendance totale aux importations), en Europe (dépendances commerciales), en Asie-Pacifique (contrôles des exportations chinoises) | Court terme (≤ 2 ans) |

| Réglementations PFAS en attente freinant l'expansion des fluorochimiques | -0.8% | Amérique du Nord (examen TSCA de l'EPA), Europe (restrictions REACH), impact limité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Capex élevé pour les unités de purification de grade électronique | -0.5% | Mondial, concentré dans les régions développant des capacités de semi-conducteurs (Amérique du Nord, Europe, Asie-Pacifique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concentration de la chaîne d'approvisionnement en fluorine et volatilité des prix

Les frictions géopolitiques au début de 2026 ont réduit le trafic dans le détroit d'Ormuz de plus de 90 %, poussant le Brent à 88,87 USD le baril et faisant grimper les offres au comptant de FH chinois de 12 % d'un mois sur l'autre ; Zhejiang Juhua et Shandong Dongyue ont répondu par des hausses de prix du PTFE de 15 à 16 % en mars 2026, la plus forte hausse depuis 2024. Cet épisode souligne comment la dépendance à un canal unique permet une répercussion rapide des hausses de coûts en amont sur l'ensemble de la chaîne de valeur du fluor.

Réglementations PFAS en attente freinant l'expansion des fluorochimiques

L'Agence américaine de protection de l'environnement (EPA) a proposé en 2025 de classer certains fluoropolymères et certains intermédiaires HFO comme substances dangereuses au titre du CERCLA, une mesure qui pourrait accélérer l'accumulation de passifs et différer les décisions de nouvelles capacités, malgré la contribution du secteur à hauteur de 2 400 milliards USD au PIB américain en 2024. Les projets de l'Agence européenne des produits chimiques dans le cadre du REACH suivent la même trajectoire, incitant Arkema et Syensqo à privilégier les technologies de dispersion de PVDF en phase aqueuse qui éliminent la N-méthyl-2-pyrrolidone et réduisent les COV de bout en bout de 90 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de pureté : le FH électronique haute pureté s'accélère avec les nouvelles usines de fabrication

Le FHA de grade technique, à plus ou égal à 99,9 % en masse, a dominé 57,12 % de la demande de 2025 dans les réfrigérants, les fluoropolymères en vrac et les catalyseurs d'alkylation. Pourtant, le grade électronique haute pureté, spécifié à plus ou égal à 99,999 % en masse, devrait croître à un TCAC de 6,47 %, porté par les besoins des nœuds de semi-conducteurs de 3 nm et 2 nm où une contamination métallique de l'ordre de quelques parties par billion peut réduire drastiquement les rendements des plaquettes. Une structure de prix bifurquée permet aux producteurs de grade électronique de dégager plus du double de la marge des fournisseurs de produits de base ; cependant, des leaders chinois tels que Zhejiang Juhua mettent en service des modules de purification poussée qui pourraient comprimer les écarts de prime après 2028.

Le marché du fluorure d'hydrogène anhydre bénéficie de la co-localisation des approvisionnements chimiques par les usines de fabrication afin de minimiser les risques de transit ; les projets nord-américains à l'étude pourraient ajouter 60 000 tonnes par an de FH de grade électronique d'ici 2030. Néanmoins, la complexité des autorisations et le contrôle des communautés locales allongent les délais, renforçant la valeur des fournisseurs établis disposant de systèmes de gestion de la qualité transférables.

Par secteur d'utilisation finale : la part des semi-conducteurs augmente tandis que la suppression progressive des réfrigérants se poursuit

Les fluorochimiques et réfrigérants ont absorbé 52,24 % du marché du fluorure d'hydrogène anhydre en 2025, mais les quotas de l'Amendement de Kigali ont déjà porté les réfrigérants HFO à 60 % du mix de ventes de Solstice en 2025, érodant les volumes d'hydrofluorocarbures traditionnels. Les semi-conducteurs et l'électronique progresseront à un TCAC de 6,41 % jusqu'en 2031, portés par les subventions du CHIPS Act de 39 milliards USD et des incitations parallèles dans l'Union européenne et au Japon. Le traitement des minéraux, le traitement des métaux et la gravure du verre restent des niches stables à un chiffre moyen, tandis que l'enrichissement en hexafluorure d'uranium et la synthèse pharmaceutique représentent des applications de spécialité petites mais en croissance.

La filière verticalement intégrée de Gujarat Fluorochemicals couvre désormais le FH, le LiPF₆ et les liants PVDF/PTFE, permettant à l'entreprise de cibler environ 40 % de la valeur des batteries LFP tout en évitant le risque lié aux matières premières qui pénalise les concurrents dépendant du FH importé.

Analyse géographique

L'Asie-Pacifique a contrôlé 60,45 % de la taille du marché du fluorure d'hydrogène anhydre en 2025 et devrait progresser à un TCAC de 6,22 % jusqu'en 2031. La Chine reste l'épine dorsale, combinant 63 % de la production mondiale de fluorine avec des lignes intégrées de FH, LiPF₆ et PVDF ; le complexe silicofluorure de Yumen de Zhejiang Juhua, prévu pour un démarrage en 2026, ajoutera des dizaines de milliards de CNY de revenus annuels et approfondira l'autosuffisance nationale. La construction d'Ulsan en Corée du Sud, l'accent mis par le Japon sur la pureté 12N, et l'expansion de l'Inde à travers Navin Fluorine et Gujarat Fluorochemicals reflètent un pivot régional vers la résilience des capacités après les tensions commerciales Japon-Corée de 2019.

La part de l'Amérique du Nord est appelée à augmenter à mesure que les usines de semi-conducteurs, les usines de batteries et les expansions de PVDF entrent en service. L'unité de Matamoros d'Orbia exporte la quasi-totalité de sa production de 171 000 tonnes par an vers les États-Unis, en s'appuyant sur le minerai captif de San Luis Potosí pour protéger les acheteurs nord-américains des retards d'expédition asiatiques. L'augmentation de la production de PVDF d'Arkema dans le Kentucky et l'usine de Syensqo en Géorgie soulignent un virage stratégique vers la localisation des intermédiaires fluorochimiques qui dépendent de la disponibilité du FH.

L'Europe fait face aux vents contraires réglementaires les plus forts à mesure que les propositions sur les PFAS avancent dans le cadre du REACH. Les producteurs investissent donc dans des dispersions en phase aqueuse et le recyclage en circuit fermé du FH plutôt que dans des lignes de FH de base en construction neuve. Pendant ce temps, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent de petits marchés mais stratégiquement importants, car les raffineurs y privilégient l'alkylation au FH pour les charges riches en GPL, maintenant une demande de base malgré l'opposition environnementale ailleurs.

Paysage concurrentiel

Le marché du fluorure d'hydrogène anhydre est très concentré. Les mouvements stratégiques se caractérisent par une intégration amont agressive. La chaîne verticale d'Orbia, du minerai mexicain aux fluoropolymères américains, protège les marges contre la volatilité de la fluorine. Gujarat Fluorochemicals associe le FH captif au LiPF₆ et au PVDF pour les batteries, tandis que l'unité de Dahej de Navin Fluorine complète le premier grand investissement en FH à intégration amont de l'Inde. La consolidation s'accélère ; Element Solutions a acquis Electronic Fluorocarbons pour 400 millions USD en 2026, visant des marges d'EBITDA supérieures à 20 % dans les chimies électroniques de niche.

Leaders du secteur du fluorure d'hydrogène anhydre

Arkema

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Do-Fluoride New Materials Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Taiwan Speciality Chemicals Corp a acquis une participation de 65 % dans Hung Jie Technology pour 100,33 millions USD, ciblant spécifiquement la production de fluorure d'hydrogène anhydre pour les applications semi-conductrices avec une croissance de revenus anticipée de 170 %.

- Décembre 2024 : L'Agence de protection de l'environnement (EPA) a révisé ses réglementations TSCA, déclarant les PFAS inéligibles aux exemptions de faible volume. De plus, l'EPA impose désormais son approbation préalable à la production de nouvelles substances chimiques, telles que le fluorure d'hydrogène anhydre.

Périmètre du rapport mondial sur le marché du fluorure d'hydrogène anhydre

Le fluorure d'hydrogène anhydre est un gaz ou liquide incolore, hautement toxique et corrosif, produit à partir de fluorite, constituant une matière première industrielle essentielle. Il est indispensable à la production de fluoropolymères, de réfrigérants et de dérivés de l'uranium, et sert de catalyseur d'alkylation dans la production d'essence.

Le marché du fluorure d'hydrogène anhydre est segmenté par forme physique et grade de pureté, secteur d'utilisation finale et géographie. Par forme physique et grade de pureté, le marché est segmenté en FHA de grade technique (plus ou égal à 99,9 % en masse), grade haute pureté/électronique (plus ou égal à 99,999 % en masse) et solutions de génération sur site mixtes. Par secteur d'utilisation finale, le marché est segmenté en fluorochimiques et réfrigérants, semi-conducteurs et électronique, traitement des minéraux et traitement des métaux, catalyseurs d'alkylation du pétrole, nettoyage et gravure du verre, et autres applications industrielles. Le rapport couvre également la taille du marché et les prévisions pour le fluorure d'hydrogène anhydre dans 15 pays des principales régions en valeur (USD).

| FHA de grade technique (≥99,9 % en masse) |

| Grade haute pureté / électronique (≥99,999 % en masse) |

| Solutions de génération sur site mixtes |

| Fluorochimiques et réfrigérants |

| Semi-conducteurs et électronique |

| Traitement des minéraux et traitement des métaux |

| Catalyseurs d'alkylation du pétrole |

| Nettoyage et gravure du verre |

| Autres applications industrielles |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme physique et grade de pureté | FHA de grade technique (≥99,9 % en masse) | |

| Grade haute pureté / électronique (≥99,999 % en masse) | ||

| Solutions de génération sur site mixtes | ||

| Par secteur d'utilisation finale | Fluorochimiques et réfrigérants | |

| Semi-conducteurs et électronique | ||

| Traitement des minéraux et traitement des métaux | ||

| Catalyseurs d'alkylation du pétrole | ||

| Nettoyage et gravure du verre | ||

| Autres applications industrielles | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché du fluorure d'hydrogène anhydre entre 2026 et 2031 ?

Un TCAC de 5,91 % est prévu pour 2026-2031, portant la valeur de 3,05 milliards USD en 2026 à 4,06 milliards USD d'ici 2031.

Quel segment est le consommateur de fluorure d'hydrogène anhydre à la croissance la plus rapide ?

Les semi-conducteurs et l'électronique sont les plus rapides, progressant à un TCAC de 6,41 % à mesure que les nouvelles usines aux États-Unis et en Asie demandent du FH de très haute pureté.

Pourquoi l'approvisionnement en fluorine est-il considéré comme un risque stratégique ?

La Chine extrait 63 % de la fluorine mondiale, de sorte que les perturbations ou les contrôles des exportations peuvent rapidement faire monter les prix du FH et contraindre la production fluorochimique en aval.

Comment les producteurs atténuent-ils la pression réglementaire liée aux PFAS ?

Les entreprises leaders se tournent vers des dispersions de PVDF en phase aqueuse et des réfrigérants HFO à faible potentiel de réchauffement climatique pour réduire les passifs environnementaux tout en préservant les avantages de performance du fluor.

Dernière mise à jour de la page le: