Taille et parts du marché de l'acide fumarique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

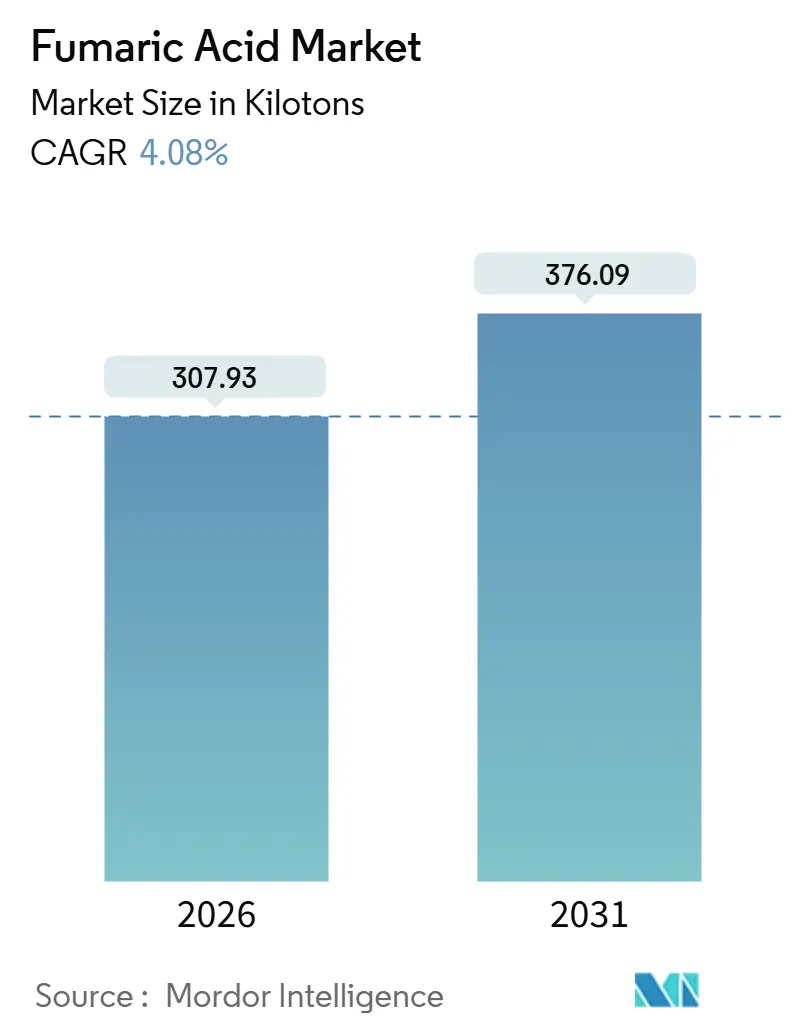

| Volume du Marché (2026) | 307.93 kilotonnes |

| Volume du Marché (2031) | 376.09 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

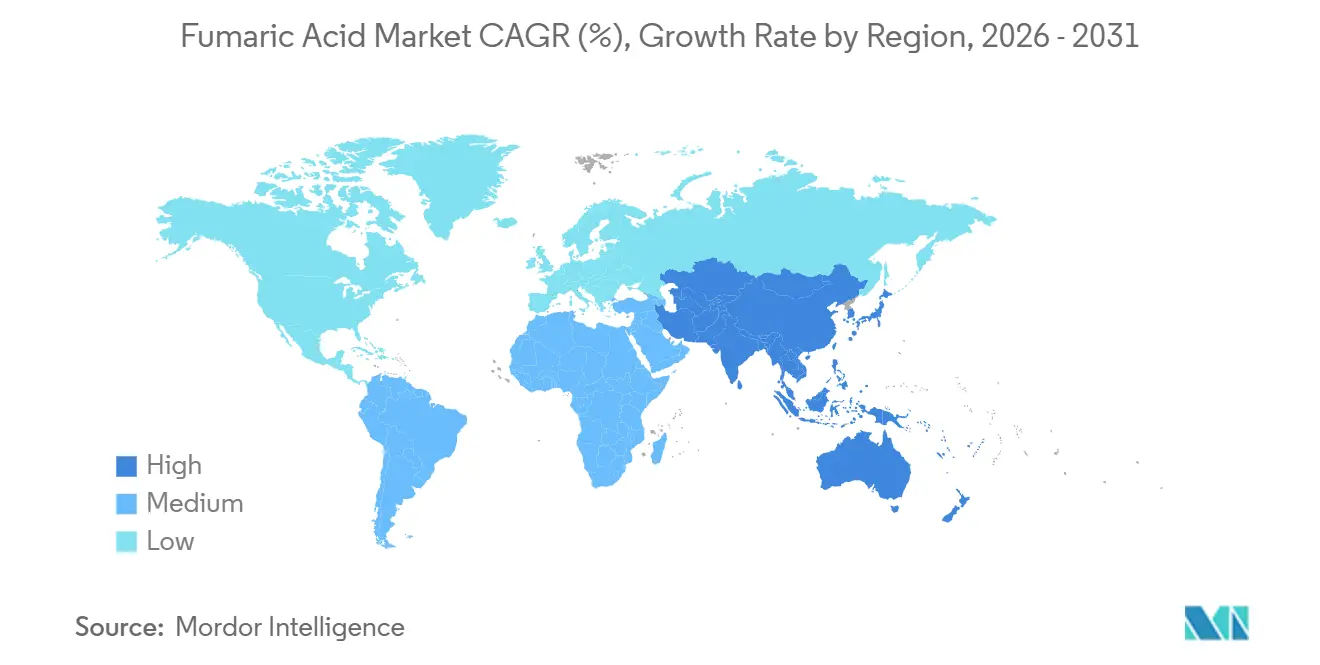

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

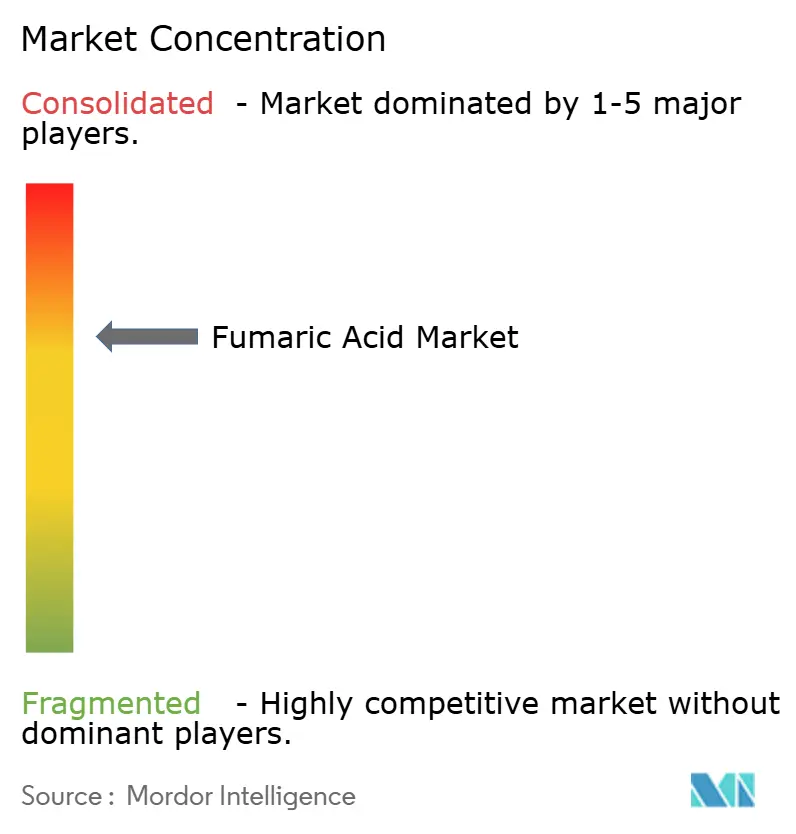

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide fumarique par Mordor Intelligence

La taille du marché de l'acide fumarique est estimée à 307,93 kilotonnes en 2026, et devrait atteindre 376,09 kilotonnes d'ici 2031, à un CAGR de 4,08 % durant la période de prévision (2026-2031). L'adoption soutenue du label propre dans les aliments emballés, la pression croissante de l'UE et des États-Unis pour réduire l'utilisation des antibiotiques dans l'élevage, et le développement rapide des voies de fermentation à bilan carbone négatif orientent la demande vers l'approvisionnement biosourcé. Parallèlement, la volatilité des matières premières en anhydride maléique et le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Union européenne compriment les marges des filières pétro-chimiques, encourageant l'intégration en amont et de nouvelles capacités régionales. L'allègement des véhicules automobiles et les investissements dans l'énergie éolienne soutiennent la demande de résine polyester insaturée (RPU), tandis que les usines de semi-conducteurs créent un créneau lucratif pour les polymères de très haute pureté. L'intensité concurrentielle est modérée ; les cinq premiers producteurs représentent environ 69 % de la capacité mondiale, mais plus de 20 entreprises chinoises de taille inférieure se disputent encore des parts en Asie-Pacifique.

Principaux enseignements du rapport

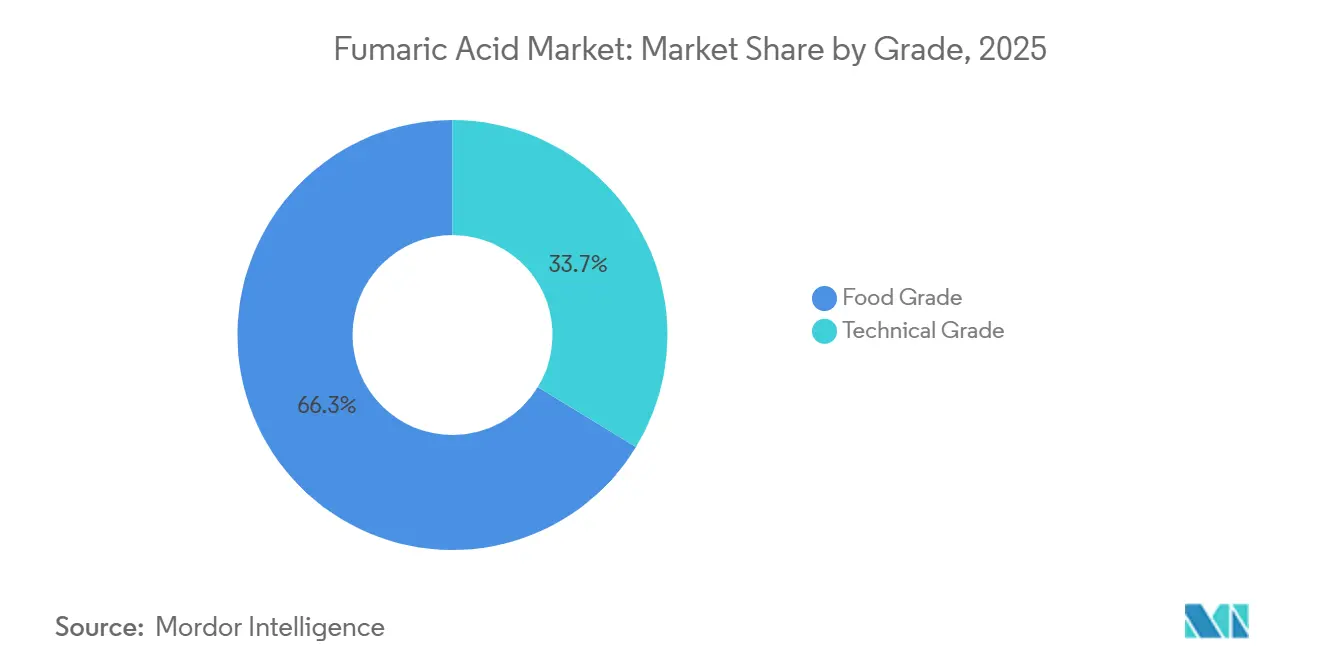

- Par grade, le grade alimentaire détenait 66,28 % de la part du marché de l'acide fumarique en 2025 ; et devrait se développer à un CAGR de 4,51 % jusqu'en 2031.

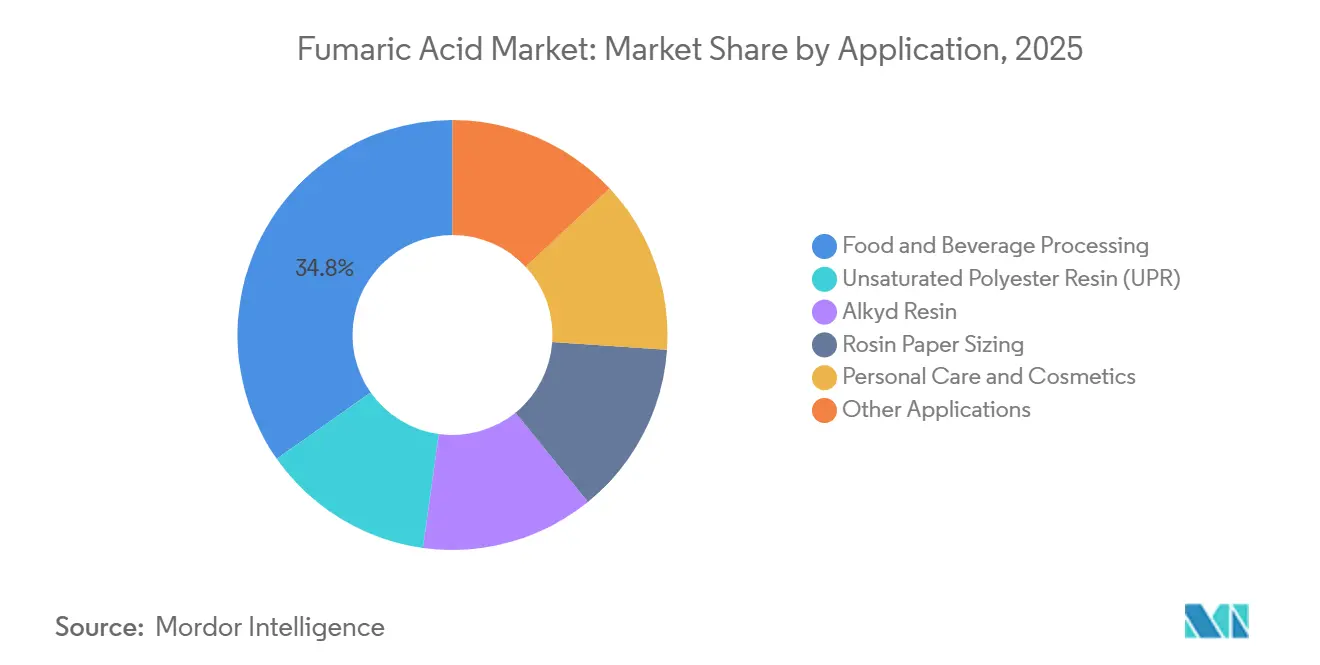

- Par application, la transformation des aliments et boissons était en tête avec 34,76 % de la part du marché de l'acide fumarique en 2025 et devrait progresser à un CAGR de 4,74 % jusqu'en 2031.

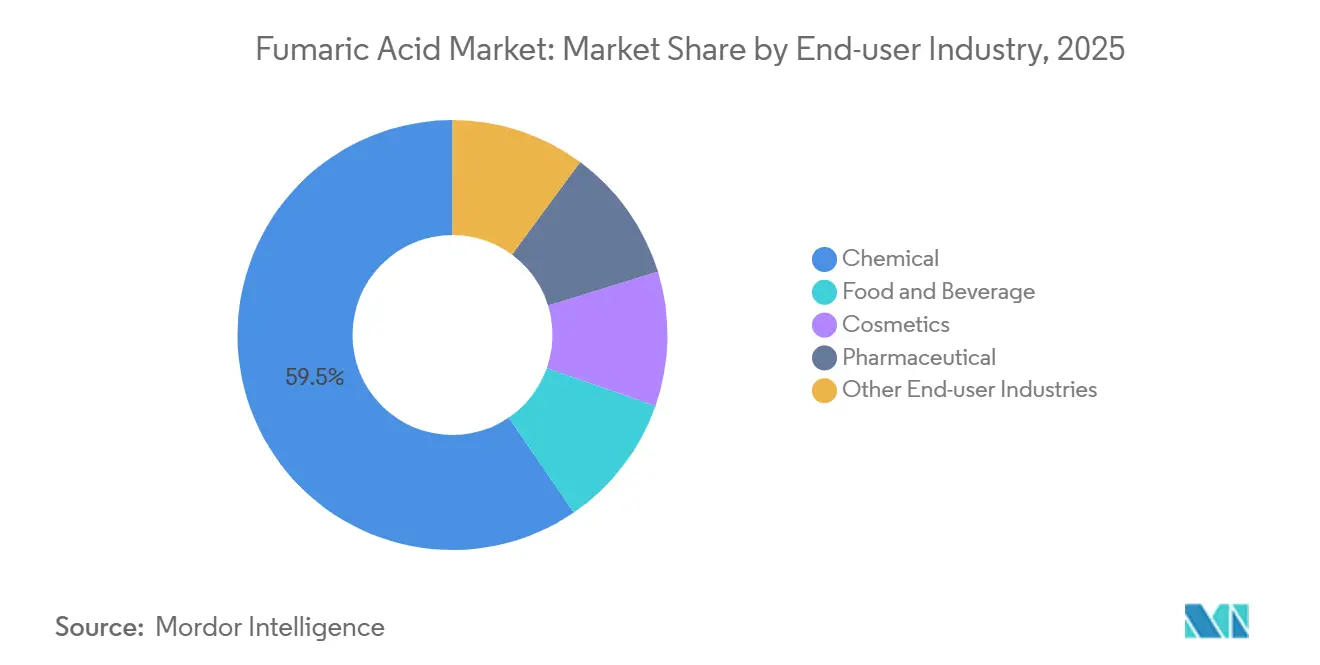

- Par industrie d'utilisation finale, le segment chimique représentait 59,54 % de la taille du marché de l'acide fumarique en 2025 ; les produits pharmaceutiques représentent l'industrie d'utilisation finale à la croissance la plus rapide, à un CAGR de 4,96 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 60,21 % de la part mondiale du marché de l'acide fumarique en 2025 ; et devrait enregistrer le CAGR régional le plus élevé à 4,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'acide fumarique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande de label propre pour l'acide fumarique biofermenté dans les aliments de commodité asiatiques | +0.9% | Asie-Pacifique (Chine, Japon, Corée du Sud, ASEAN), répercussion sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Passage aux résines polyester insaturées pour les composites allégés des véhicules électriques et des pales d'éoliennes | +0.7% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Législations européennes et nord-américaines sur l'alimentation animale sans antibiotiques stimulant la demande d'acide fumarique comme acidulant | +0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des polymères spéciaux pour le traitement des eaux dans les usines de semi-conducteurs | +0.3% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord | Moyen terme (2-4 ans) |

| Technologies de fermentation à bilan carbone négatif du berceau à la porte d'usine attirant le financement vert | +0.5% | Europe, Amérique du Nord, émergence en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de label propre pour l'acide fumarique biofermenté dans les aliments de commodité asiatiques

L'exigence croissante des consommateurs en matière de déclarations des ingrédients remodèle l'approvisionnement en acidulants au Japon, en Corée du Sud et en Chine. Les amendements d'avril 2024 à la loi japonaise sur l'hygiène alimentaire exigent l'étiquetage explicite des additifs de synthèse, déclenchant une vague de reformulation parmi les chaînes de magasins de commodité. Les orientations de novembre 2024 de la Corée du Sud encouragent les producteurs à divulguer les voies de production, poussant davantage la demande vers les matières dérivées de la fermentation. Des entreprises chinoises telles que Yantai Hengyuan et Changmao Biochemical ont ajouté environ 15 000 tonnes de biocapacité entre 2024 et 2025, réduisant la prime de prix historique de 25 % pour les biomatières de grade alimentaire à environ 12 % en 2025. La hausse des revenus de la classe moyenne en ASEAN devrait refléter cette tendance, élargissant l'adoption régionale.

Passage aux résines polyester insaturées pour les composites allégés des véhicules électriques et des pales d'éoliennes

Les plateformes de véhicules électriques intègrent désormais environ 204 kilogrammes de plastiques et composites, contre 141 kilogrammes dans les véhicules à moteur à combustion interne, un écart largement dû à la compensation de la masse des batteries. Les constructeurs automobiles européens cherchant à respecter les objectifs d'émissions de CO₂ à l'échelle du parc 2025 spécifient des pièces RPU en fibre de verre contenant 8 % à 12 % de comonomères à base d'acide fumarique. Les projets éoliens offshore privilégient également les RPU modifiées à l'acide fumarique pour des pales de plus de 80 mètres de long, où une résistance accrue à la fatigue est essentielle. Les forces compensatrices comprennent les mouvements des segments premium vers les préimprégnés en fibre de carbone et les systèmes bio-époxy, mais la demande globale des véhicules électriques grand public soutient une croissance continue des volumes.

Législations européennes et nord-américaines sur l'alimentation animale sans antibiotiques stimulant les acidulants à base d'acide fumarique

L'avis de l'Autorité européenne de sécurité des aliments (EFSA) d'octobre 2024 a validé l'acide fumarique à des taux d'inclusion allant jusqu'à 2 % pour toutes les espèces d'élevage[1]Autorité européenne de sécurité des aliments, « Avis scientifique sur la sécurité et l'efficacité de l'acide fumarique en tant qu'additif pour l'alimentation animale », efsa.europa.eu . Des initiatives parallèles aux États-Unis, en Californie et en Oregon, fixent des objectifs de réduction des antibiotiques plus stricts, encourageant les intégrateurs à passer aux acides organiques. Le profil hydrophobe de l'acide fumarique prolonge l'acidification intestinale, permettant des taux d'inclusion inférieurs à ceux des alternatives formique ou propionique, lui conférant une part de 8 % à 10 % d'un marché des acidulants pour alimentation animale évalué à 2,5 milliards USD en 2025. Des producteurs tels que Bartek Ingredients et Thirumalai Chemicals ont étendu leurs lignes de grade alimentaire animale en 2024 pour répondre à la demande croissante.

Croissance des polymères spéciaux pour le traitement des eaux dans les usines de semi-conducteurs

La migration vers des nœuds de processus inférieurs à 3 nanomètres resserre les seuils de particules et d'ions métalliques dans les systèmes d'eau des usines. Les copolymères polyacryliques à base d'acide fumarique offrent une chélation supérieure du calcium et du magnésium, essentiels pour les circuits d'eau ultrapure. Chaque usine avancée mise en service par Taiwan Semiconductor Manufacturing Company ou Samsung Electronics nécessite environ 10 à 15 tonnes de ces polymères par an. La loi japonaise de 2024 sur la promotion de la sécurité économique encourage en outre la production nationale de matériaux critiques, offrant un débouché à haute marge pour l'acide fumarique de grade pharmaceutique ou de pureté supérieure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des matières premières en anhydride maléique et des prix au comptant du benzène | -0.8% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Taxation du bilan CO₂ de l'UE sur les acides issus de la filière pétro-chimique (MACF) | -0.5% | Europe, impact indirect sur les flux commerciaux mondiaux | Moyen terme (2-4 ans) |

| Menace concurrentielle des acides succinique et malique dans les aliments à longue conservation | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières en anhydride maléique et des prix au comptant du benzène

Les cotations au comptant de l'anhydride maléique ont oscillé entre 1 050 USD et 1 400 USD par tonne en Chine durant 2024-2025, reflétant les fluctuations des prix du benzène. Plusieurs petits producteurs chinois d'acide fumarique ont mis leurs unités à l'arrêt au premier trimestre 2024 lorsque le benzène a brièvement dépassé 7 200 CNY par tonne. Les opérateurs européens ont subi un double impact de la volatilité du benzène et des prix du gaz naturel, qui ont atteint en moyenne 35 à 45 EUR par MWh en 2024. Sans contrats à long terme sur l'anhydride maléique, les producteurs peinent à sécuriser des marges stables, ce qui pousse à l'intégration verticale et à la diversification du portefeuille.

Taxation du bilan CO₂ de l'UE sur les acides issus de la filière pétro-chimique (MACF)

L'application pleine du MACF en janvier 2026 impose une taxe équivalente à 80-90 EUR par tonne de CO₂ sur les importations relevant du code NC 2917. L'acide fumarique issu de la filière pétro-chimique représentant environ 2,8 kg d'équivalent CO₂/kg, les expéditions chinoises font face à une augmentation du coût au débarquement de 50 à 70 USD par tonne. Les acheteurs européens qualifient désormais les fournisseurs capables de certifier des bilans carbone selon la norme ISO 14067 ou proposant des alternatives biosourcées, rééquilibrant les échanges commerciaux en faveur de la production régionale et à bilan carbone négatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : le grade alimentaire mène la révolution du label propre

Le grade alimentaire représentait 66,28 % du marché de l'acide fumarique en 2025, progressant à un CAGR de 4,51 % jusqu'en 2031. La nouvelle ligne de Bartek est entièrement dédiée à la production de grade alimentaire, illustrant l'accent stratégique sur des canaux à plus forte marge et soumis à une réglementation intensive. La demande en grade technique, étroitement liée aux résines RPU et alkydes, est en retrait en raison des coûts du MACF et de la volatilité des matières premières en anhydride maléique, mais reste indispensable pour les revêtements de construction et automobiles.

La biofermentation a comprimé la prime de prix historique de 20-25 % à 12-15 % d'ici 2025, augmentant la demande adressable sur les marchés en développement sensibles aux prix. BASF prévoit que son procédé à bilan carbone négatif atteindra la maturité commerciale d'ici 2027, redéfinissant potentiellement le paysage de la divulgation carbone pour les additifs alimentaires. Les producteurs disposant d'usines à double spécification peuvent basculer entre les grades pour amortir les fluctuations dans l'un ou l'autre segment, une couverture de plus en plus prisée par les groupes chimiques intégrés.

Par application : la transformation des aliments et boissons mène la croissance multisectorielle

La transformation des aliments et boissons représentait 34,76 % de la taille du marché de l'acide fumarique en 2025 et progresse à un CAGR de 4,74 %, portée par l'élan du label propre et les propriétés de levée hydrophobe dans les mélanges pour boulangerie. La RPU bénéficie de l'adoption par les véhicules électriques et les pales d'éoliennes, mais fait face à une substitution à terme par les préimprégnés en fibre de carbone dans les véhicules haut de gamme.

Par industrie d'utilisation finale : le segment chimique fait face à des pressions de substitution

Le secteur chimique a absorbé 59,54 % du volume mondial en 2025, mais la croissance ralentit à mesure que les systèmes bio-époxy et en fibre de carbone progressent. Les utilisateurs finals de l'alimentation et des boissons constituent le principal moteur de croissance, passant des acidulants de synthèse aux options à base de fermentation dans le cadre de programmes de label propre. Le secteur pharmaceutique, bien que plus restreint, se développe le plus rapidement grâce à l'adoption du fumarate de diméthyle, tandis que la cosmétique gagne du terrain à mesure que les marques mettent en avant des actifs d'origine naturelle. La nutrition animale et les polymères pour semi-conducteurs apportent collectivement une progression régulière, portée par la réglementation.

Le secteur pharmaceutique croît à un CAGR de 4,96 % jusqu'en 2031, le fumarate de diméthyle consolidant son rôle dans les thérapies de la sclérose en plaques et du psoriasis. La tarification premium de 3 500 à 4 500 USD par tonne selon les normes de Bonnes Pratiques de Fabrication (BPF) attire les producteurs capables de satisfaire aux exigences pharmacopéiales. Les polymères spéciaux pour le traitement des eaux des semi-conducteurs et les agents d'encollage à base de colophane pour le papier en contact alimentaire complètent un portefeuille d'utilisations à haute marge et faibles volumes.

Analyse géographique

L'Asie-Pacifique contrôlait 60,21 % du volume mondial en 2025 et devrait afficher un CAGR de 4,88 % jusqu'en 2031. La Chine à elle seule contribue à une capacité mondiale majeure, avec des clusters dans le Shandong, le Hebei et le Jiangsu et une part croissante d'unités de biofermentation. L'Inde développe sa production pour répondre à la demande pharmaceutique et en grade alimentaire, tandis que le Japon et la Corée du Sud s'appuient sur des importations conformes à des législations de pureté strictes. Les nations de l'ASEAN, en particulier le Vietnam et la Thaïlande, constituent des bases de demande émergentes, portées par la hausse des revenus urbains qui stimule la consommation d'aliments de commodité.

L'Amérique du Nord bénéficie du doublement de la capacité de Bartek, positionnant la région comme exportatrice nette de matière de grade biologique. L'Europe refaçonne ses chaînes d'approvisionnement en réponse au MACF. L'Allemagne, la France et l'Italie sont des nœuds de consommation clés, avec des producteurs de résines régionaux qualifiant des matières premières à faible empreinte carbone. L'avis favorable de l'EFSA sur les additifs pour l'alimentation animale élargit encore le marché adressable européen.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une demande mondiale plus faible. Le Brésil mène l'Amérique du Sud grâce à son secteur alimentaire, tandis que l'Argentine expérimente l'acide fumarique dans les rations pour le bétail. Les nations du Conseil de coopération du Golfe explorent l'intégration en amont pour les résines destinées à la construction, et l'Afrique du Sud offre une demande pharmaceutique et de transformation alimentaire incrémentielle.

Paysage concurrentiel

Le marché de l'acide fumarique présente une concentration modérée : Bartek Ingredients, Polynt, Thirumalai Chemicals, FUSO Chemical et Yantai Hengyuan contrôlent ensemble environ 69 % de la capacité installée. L'usine de Stoney Creek de Bartek, opérationnelle depuis septembre 2024, réalise une réduction des émissions de 80 % et consolide la position de l'entreprise en tant que plus grand producteur biosourcé. Le pilote FUMBIO à bilan carbone négatif de BASF, soutenu par 2,6 millions EUR de financement fédéral, illustre les paris des grands groupes chimiques sur des politiques carbone plus strictes[2]BASF SE, « Projet FUMBIO visant des acides organiques à bilan carbone négatif », basf.com .

Les opportunités de niche dans les polymères pour semi-conducteurs et les intermédiaires de grade pharmaceutique offrent des marges attractives, mais exigent des systèmes qualité rigoureux, limitant l'entrée aisée sur le marché. Des start-ups chinoises telles que Huaheng Bio et Xuelang Bio pilotent des bio-usines de 2 000 à 10 000 tonnes, bien que leur pénétration à l'exportation dépende du respect des audits réglementaires occidentaux. L'intégration verticale s'accélère dans les deux sens : des producteurs de résines tels que Polynt envisagent des mouvements en amont vers l'acide fumarique, tandis que les producteurs d'acide visent une intégration en aval vers des résines spécialisées et des esters pharmaceutiques.

Leaders du secteur de l'acide fumarique

Bartek Ingredients Inc.

Polynt S.p.A.

Thirumalai Chemicals

FUSO CHEMICAL CO., LTD.

Yantai Hengyuan Biotechnology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : BASF a lancé le projet FUMBIO en collaboration avec trois universités allemandes, soutenu par un financement de 2,6 millions EUR, pour convertir le sucre et le dioxyde de carbone en acide fumarique. Le projet visait à évaluer le bilan CO₂ du fumarate produit par des méthodes biotechnologiques et à le comparer à celui de la production basée sur la pétrochimie.

- Février 2024 : Des chercheurs de l'Université métropolitaine d'Osaka ont réussi à produire de l'acide fumarique en utilisant du dioxyde de carbone, des ressources renouvelables et des produits chimiques dérivés de la biomasse. En utilisant directement le dioxyde de carbone en phase gazeuse comme matière première, ils ont réalisé la production d'acide fumarique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'acide fumarique comme le commerce mondial et la consommation sur site d'acide fumarique nouveau, produit industriellement, qu'il soit synthétisé à partir d'anhydride maléique ou biofermenté, utilisé comme acidulant, intermédiaire ou modificateur de résine dans les chaînes de valeur alimentaires, chimiques, polymères et pharmaceutiques. Les volumes de production convertis en équivalents de grade fini sont la monnaie de calibrage.

Exclusion du champ d'application : Les flux d'acide fumarique régénéré ou récupéré qui sont réutilisés dans la même installation ne sont pas pris en compte.

Aperçu de la segmentation

- Par grade

- Grade alimentaire

- Grade technique

- Par application

- Transformation des aliments et boissons

- Résine polyester insaturée (RPU)

- Résine alkyde

- Encollage du papier à base de colophane

- Soins personnels et cosmétiques

- Autres applications

- Par industrie d'utilisation finale

- Chimie

- Alimentation et boissons

- Cosmétiques

- Pharmaceutique

- Autres industries d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nos analystes ont commencé par les empreintes de l'offre provenant des registres douaniers publics, des tableaux commerciaux de l'ITC des États-Unis, du PRODCOM d'Eurostat et des douanes chinoises afin de comparer les flux d'exportation et d'importation. Les annuaires des associations industrielles telles que l'European Food & Feed Acidulants Association et l'Unsaturated Polyester Resin Alliance ont fourni des indications sur la demande. Les documents 10-K des entreprises, les dossiers des investisseurs et les dépôts de données de sécurité ont fourni des informations sur la capacité, la gamme de produits et les prix de vente moyens. Les bases de données payantes, D&B Hoovers pour les revenus des producteurs et Dow Jones Factiva pour les mouvements de prix, ont permis d'ancrer les parts de marché de la concurrence. Ces sources illustratives sont représentatives et non exhaustives ; de nombreuses références supplémentaires ont permis de vérifier les données.

Recherche primaire

Nous avons interrogé des producteurs, des formulateurs d'additifs alimentaires, des mélangeurs de résine UPR et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Les discussions ont permis de clarifier le débit, les facteurs de production en ligne et les tendances de substitution (citrique vs. fumarique) et de tester les estimations des bureaux, en particulier lorsque les codes douaniers combinent plusieurs acides.

Dimensionnement du marché et prévisions

Le volume de référence a d'abord été dérivé de manière descendante à partir de la production nationale et des balances commerciales, puis corroboré par des données ascendantes échantillonnées sur la capacité nominale et l'utilisation des producteurs. Les variables clés, les écarts de prix de l'anhydride maléique, la production mondiale de produits alimentaires transformés, la production de résine UPR, la demande de fumarate pharmaceutique et les ajouts de capacité annoncés, alimentent une régression multivariée qui projette les volumes tout au long de la période de prévision. Lorsque les vérifications ascendantes s'écartaient d'un seuil spécifié, les hypothèses sur les taux d'exécution ou les variations de stocks étaient itérées jusqu'à convergence.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, audit par des analystes pairs et approbation par la direction. Nous actualisons les modèles chaque année et procédons à des révisions intermédiaires en cas d'événements tels que des fermetures d'usines importantes ou des modifications de la réglementation sur les acidifiants alimentaires. Avant la publication des résultats, un analyste réintègre les signaux clés afin que les clients bénéficient de notre dernier point de vue.

Pourquoi la base mondiale d'acide fumarique de Mordor mérite-t-elle d'être prise en compte ?

Les chiffres publiés diffèrent parce que les cabinets de conseil choisissent des définitions, des mesures et des cadences d'actualisation différentes ; les rapports fondés sur la valeur peuvent masquer des changements de niveau ou de devise, tandis que les modèles fondés sur le volume, comme le nôtre, révèlent les mouvements réels de l'offre et de la demande.

Les principaux facteurs d'écart sont les suivants

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 296 kt (2025) | Renseignements sur le Mordor | - |

| 583,5 millions USD (2024) | Conseil régional A | Regroupement des produits dérivés de niche ; utilisation d'un seul ASP global |

| 808,4 millions USD (2024) | Journal professionnel B | Exclut les canaux d'alimentation de qualité technique |

| 1,1 milliard d'USD (2024) | Analyse de l'industrie C | Utilise un TCAC agressif de la demande, omet les ajouts d'usines |

Ces contrastes montrent que lorsque la clarté du champ d'application, la modélisation à double voie et les mises à jour fréquentes sont appliquées, comme le font les analystes de Mordor, la base de référence qui en résulte reste le fondement le plus équilibré et le plus reproductible pour les décideurs.

Questions clés auxquelles le rapport répond

Quel est le volume mondial actuel du marché de l'acide fumarique ?

Il s'élevait à 307,93 kilotonnes en 2026 et devrait atteindre 376,09 kilotonnes d'ici 2031.

Comment le MACF affecte-t-il les prix en Europe ?

Le mécanisme ajoute 50 à 70 USD par tonne aux importations à forte teneur en carbone, réduisant l'écart de prix historique avec l'offre biosourcée européenne.

Pourquoi l'acide fumarique de grade alimentaire gagne-t-il des parts de marché ?

Les réglementations sur le label propre en Asie-Pacifique et en Europe favorisent les matières dérivées de la fermentation avec une pureté vérifiée et de faibles empreintes carbone.

Quel avantage concurrentiel offrent les procédés à bilan carbone négatif ?

Ils ouvrent droit aux incitations du financement vert et aident les acheteurs à atteindre leurs objectifs d'émissions de portée 3, soutenant une tarification premium et l'accès au marché.

Dernière mise à jour de la page le: