Taille et part du marché de l'hydrocortisone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydrocortisone par Mordor Intelligence

La taille du marché de l'hydrocortisone devrait s'étendre de 1,76 milliard USD en 2025 et 1,82 milliard USD en 2026 à 2,25 milliards USD d'ici 2031, enregistrant un CAGR de 4,28 % entre 2026 et 2031.

La demande reste ancrée par son statut de médicament essentiel, son utilisation établie dans l'insuffisance corticosurrénalienne et sa large utilisation en dermatologie pour les soins topiques de faible puissance, qui ensemble préservent les volumes de base dans les circuits publics et privés. La pression concurrentielle persiste à mesure que les options d'épargne des corticoïdes gagnent du terrain dans les maladies inflammatoires modérées à sévères et que les autorités réglementaires intensifient les mesures de sécurité relatives au sevrage des corticoïdes topiques, ce qui tempère ensemble les perspectives à long terme même si les protocoles de soins aigus soutiennent l'utilisation parentérale. Les fabricants se concentrent sur des outils de délivrance différenciés et de préparation aux urgences afin de protéger les marges dans certaines niches au sein du marché de l'hydrocortisone par ailleurs banalisé.[1]Addison's Disease Self-Help Group, "Hydrocortisone Injection Supply Notification," ADSHG

Principaux enseignements du rapport

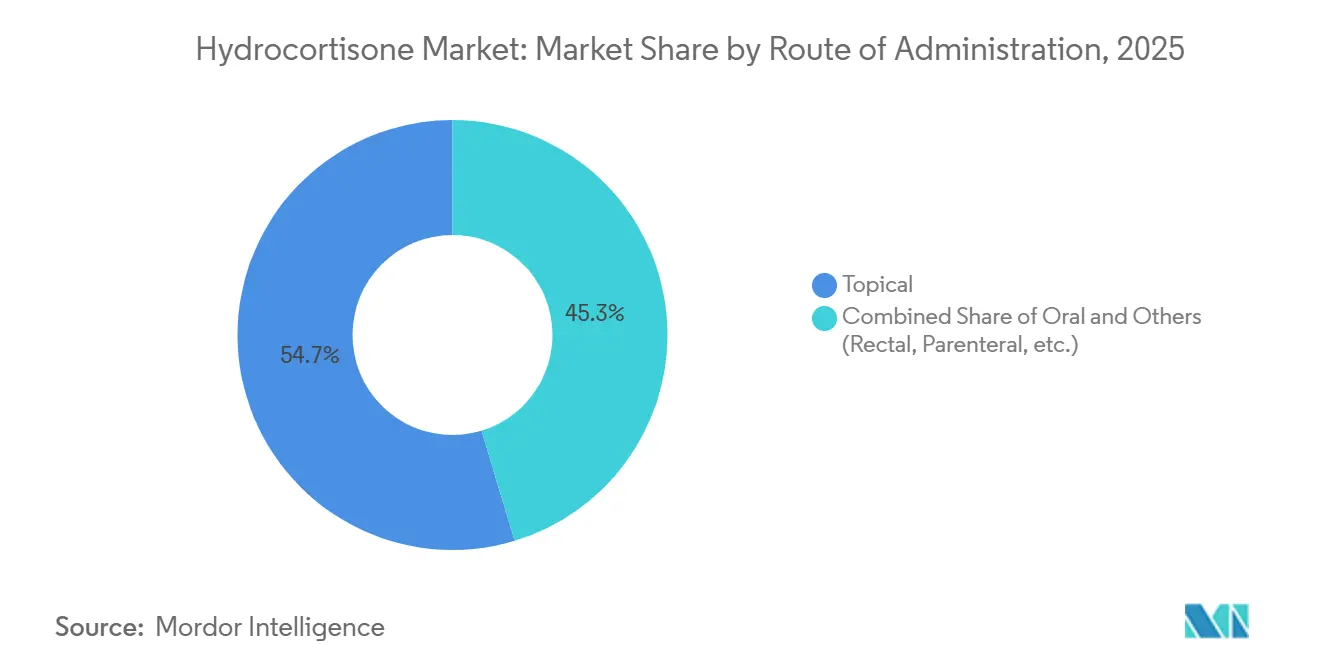

Par voie d'administration, la délivrance topique a représenté 54,68 % des revenus en 2025, tandis que les formulations orales devraient enregistrer la croissance la plus rapide avec un CAGR de 5,98 % jusqu'en 2031.

Par type d'ordonnance, la disponibilité sans ordonnance (OTC) représentait 57,88 % de la part en 2025, et les voies sur ordonnance devraient croître à un CAGR de 6,34 % jusqu'en 2031.

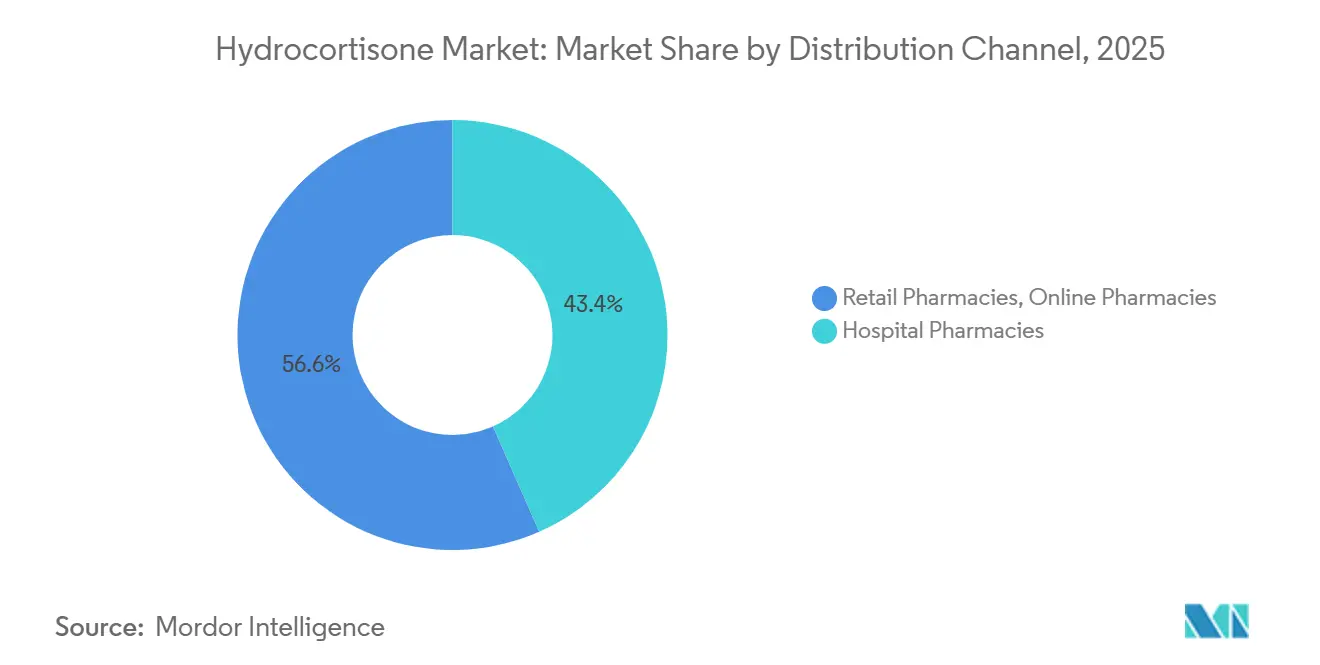

Par canal de distribution, les pharmacies hospitalières représentaient 43,38 % des revenus en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 7,67 % jusqu'en 2031.

Par indication, la dermatologie a capté 32,34 % des revenus de 2025 et devrait progresser à un CAGR de 5,87 % jusqu'en 2031.

Par géographie, l'Amérique du Nord détenait 38,34 % de la base de revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 5,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'hydrocortisone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le statut de médicament essentiel de l'OMS garantit une demande de base et l'inclusion dans les formulaires | +0.8% | Mondial | Long terme (≥ 4 ans) |

| La disponibilité sans ordonnance (0,5–1 %) permet l'automédication et l'expansion de l'accès en pharmacie de détail/e-pharmacie | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation soutenue par les recommandations dans le choc septique réfractaire aux vasopresseurs (demande parentérale) | +0.5% | Mondial, plus fort en Europe et en Amérique du Nord en raison de l'adoption des protocoles | Moyen terme (2-4 ans) |

| Les protocoles de crise surrénalienne aiguë imposent des kits d'hydrocortisone et une administration rapide | +0.6% | Mondial, le plus élevé dans les systèmes de santé avancés | Long terme (≥ 4 ans) |

| Approbations spécifiques à la pédiatrie (granulés oraux/solution) pour l'insuffisance surrénalienne | +0.9% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les recommandations de diminution progressive/dose de stress en endocrinologie favorisent l'hydrocortisone dans la prise en charge de l'IGAI | +0.4% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le statut de médicament essentiel de l'OMS garantit une demande de base et l'inclusion dans les formulaires

La présence de l'hydrocortisone sur la 24e liste modèle de médicaments essentiels de l'OMS, réaffirmée en septembre 2025, garantit la priorité dans les achats nationaux et les formulaires publics à tous les niveaux de revenus, ce qui stabilise le marché de l'hydrocortisone contre tout déplacement brutal dans les contextes d'appels d'offres. La 10e liste modèle de médicaments essentiels de l'OMS pour les enfants en 2025 a codifié une couverture pédiatrique plus large, incluant une solution orale à 1 mg/mL, des granulés oraux et des injectables, alignant l'offre sur les besoins de substitution pédiatrique et atténuant les contournements posologiques qui érodaient auparavant l'observance. Les listes nationales en Afrique et dans d'autres régions reflètent ces inclusions, ancrant la disponibilité des postes de soins primaires aux hôpitaux tertiaires et renforçant des volumes de base soutenus pour les formats oraux et parentéraux. Les examens continus du Comité d'experts de l'OMS en 2026 maintiennent une barre concurrentielle active pour les thérapies qui se chevauchent. Pourtant, le rôle de substitution physiologique de l'hydrocortisone et sa pertinence pour les utilisations d'urgence rendent le risque de suppression faible à court terme. Ce statut améliore l'accès tout en limitant le pouvoir de fixation des prix dans les circuits publics, ce qui façonne une base prévisible mais sensible aux coûts pour le marché de l'hydrocortisone.

La disponibilité sans ordonnance permet l'automédication et l'expansion de l'accès en pharmacie de détail/e-pharmacie

L'hydrocortisone sans ordonnance à une concentration de 0,5–1 % permet la prise en charge courante des dermatoses mineures sans consultation médicale, soutenant la plus grande part par type d'ordonnance en 2025 et s'alignant sur la préférence des consommateurs pour un accès sans friction, ce qui renforce ensemble la résilience des volumes dans les circuits de détail et numériques. Le cadre des conditions supplémentaires pour l'utilisation sans ordonnance de la FDA américaine, entré en vigueur en janvier 2025, permet la sélection autonome assistée par la technologie pour certains médicaments sans ordonnance, ce qui soutient des parcours d'automédication sûrs et peut augmenter la conversion parmi les consommateurs qui reportent autrement leur traitement. La croissance est modérée par la sensibilisation croissante des consommateurs aux risques de sevrage des corticoïdes topiques, ce qui incite certains utilisateurs à préférer des options non stéroïdiennes, mais l'accès pratique sans ordonnance ancre toujours les soins de première ligne pour les inflammations légères.

L'utilisation soutenue par les recommandations dans le choc septique réfractaire aux vasopresseurs maintient la demande parentérale

La campagne Surviving Sepsis 2026[2]Society of Critical Care Medicine, "Surviving Sepsis Campaign International Guidelines, 2026," Society of Critical Care Medicine recommande des corticoïdes intraveineux, généralement de l'hydrocortisone à 200–300 mg par jour, pour les adultes présentant un choc septique réfractaire aux vasopresseurs, ce qui maintient une base fiable de demande parentérale dans les flux de travail des soins intensifs. Les recommandations pédiatriques restent plus conservatrices, ce qui concentre l'utilisation parentérale de l'hydrocortisone dans les unités de soins intensifs adultes tandis que les populations pédiatriques s'appuient davantage sur la substitution orale et les doses de stress. Comme les protocoles sont intégrés dans les hôpitaux et les services d'urgence, le marché de l'hydrocortisone bénéficie d'achats institutionnels récurrents moins sensibles au sentiment des consommateurs.

Les approbations spécifiques à la pédiatrie améliorent l'accès et stimulent la croissance du segment oral

La FDA américaine a approuvé la solution orale KHINDIVI d'Eton Pharmaceuticals à 1 mg/mL en mai 2025 pour les patients âgés de 5 ans et plus souffrant d'insuffisance corticosurrénalienne, répondant au besoin de longue date d'un dosage liquide précis et réduisant la variabilité liée à la division ou à l'écrasement des comprimés. Eton prévoit que les ventes combinées au pic pour KHINDIVI et les granulés pédiatriques ALKINDI SPRINKLE dépasseront 50 millions USD annuellement, soutenues par la distribution en pharmacie spécialisée et les programmes d'aide aux patients qui ensemble améliorent l'observance et la continuité des soins dans les cohortes d'âge scolaire et adolescentes. L'étiquette KHINDIVI exclut l'utilisation chez les enfants de moins de 5 ans en raison des risques de toxicité liés aux excipients chez les très jeunes enfants, ce qui concentre l'adoption sur les patients pédiatriques plus âgés tout en renforçant la nécessité de formulations adaptées à chaque groupe d'âge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les effets indésirables et la stérophobie/le sevrage des corticoïdes topiques réduisent l'observance et l'utilisation appropriée | -0.7% | Mondial, action réglementaire aiguë au Royaume-Uni et en Europe ; sensibilisation accrue en Amérique du Nord | Court terme (≤ 2 ans) |

| La pression sur les prix des génériques et la concurrence intense compriment les marges | -0.9% | Mondial, le plus prononcé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Les biologiques d'épargne des corticoïdes/inhibiteurs de JAK déplacent l'utilisation dans certaines indications | -0.6% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie- Pacifique suit | Moyen terme (2-4 ans) |

| Les recommandations sur le sepsis pédiatrique limitent l'utilisation systématique de l'hydrocortisone ; restrictions en vente libre sur les abus | -0.3% | Protocoles pédiatriques mondiaux ; restrictions en vente libre concentrées en Inde, au Moyen-Orient et dans certaines parties de l'Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pression sur les prix des génériques et la concurrence intense compriment les marges

L'hydrocortisone est largement produite sous formes orale, topique et parentérale par de nombreux fabricants, ce qui intensifie la concurrence par les prix et réduit les marges de transaction dans tous les circuits sans augmenter significativement les volumes unitaires dans les indications matures. Les événements liés à la chaîne d'approvisionnement soulignent la fragilité dans certaines présentations, car le Royaume-Uni a signalé des pénuries d'injection d'hydrocortisone prémélangée en 2025[3]Drug shortage alert: injectable hydrocortisone." Addison's Disease Self-Help Group. Updated March 26, 2026 et a conseillé la substitution par de la poudre de succinate de sodium pour injection adaptée à l'assemblage de kits, ce qui a préservé la disponibilité des kits d'urgence mais a mis en évidence le risque lié à un fournisseur unique. Dans cet environnement, le marché de l'hydrocortisone reste stable en volume mais sensible aux prix, et les fabricants privilégient de plus en plus des formulations de niche à marges protégées pour défendre leur rentabilité.

Les effets indésirables et la stérophobie/le sevrage des corticoïdes topiques réduisent l'observance et l'utilisation appropriée

Le sevrage des corticoïdes topiques a été formellement reconnu par les Instituts nationaux de santé américains en mars 2025, attirant l'attention clinique sur un syndrome caractérisé par des brûlures, des bouffées vasomotrices, des symptômes de type dysautonomie et une exfoliation généralisée après l'arrêt des corticoïdes topiques de puissance modérée à élevée. Les autorités sanitaires et les sociétés médicales de plusieurs pays ont renforcé l'étiquetage et les avis entre 2022 et 2025, et Medsafe en Nouvelle-Zélande a entrepris des évaluations de sécurité incluant des rapports spécifiques sur les phénotypes de sevrage, ce qui a renforcé la surveillance en conditions réelles et les besoins de conseil au point de soins. Les organisations professionnelles et de patients du Royaume-Uni ont conjointement reconnu le sevrage des corticoïdes topiques tout en soulignant l'utilisation appropriée des corticoïdes topiques lorsqu'elle est cliniquement indiquée, un équilibre qui influence à la fois la surveillance de la sécurité et l'utilisation continue en première ligne dans les maladies légères. Ce discours évolutif sur la sécurité redirige un sous-ensemble de patients vers des topiques non stéroïdiens et des biologiques, ce qui réduit la demande répétée d'hydrocortisone sans ordonnance dans les segments à forte composante dermatologique du marché de l'hydrocortisone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : les formulations orales progressent grâce à l'innovation pédiatrique

L'administration topique représentait 54,68 % des revenus de 2025 grâce à l'utilisation sans ordonnance et sur ordonnance en dermatologie, tandis que les formulations orales devraient croître le plus rapidement à un CAGR de 5,98 % jusqu'en 2031, les produits spécifiques à la pédiatrie permettant un dosage précis et réduisant la variabilité pour les soignants, une dynamique qui soutient les perspectives de taille du marché de l'hydrocortisone sur la période de prévision. La solution orale KHINDIVI d'Eton pour les patients âgés de 5 ans et plus a reçu l'approbation de la FDA en mai 2025 et a été lancée avec le soutien de pharmacies spécialisées, complétant les granulés ALKINDI SPRINKLE et améliorant la précision du dosage dans une population où la précision est cliniquement importante. L'étiquette KHINDIVI exclut les enfants de moins de 5 ans en raison des risques liés aux excipients, ce qui réduit sa portée dans l'indication approuvée mais renforce la justification clinique des formulations adaptées à l'âge au sein du marché de l'hydrocortisone. La liste modèle de médicaments essentiels de l'OMS pour les enfants[4]World Health Organization, "The WHO Model List of Essential Medicines, 24th List, 2025," World Health Organization 2025 inclut des liquides oraux et des granulés aux côtés des comprimés, fournissant une base politique pour un accès pédiatrique plus large dans les marchés où les listes de médicaments essentiels orientent les achats.

L'hydrocortisone topique continue de dominer la prise en charge de première ligne des dermatoses inflammatoires légères, soutenue par l'accès sans ordonnance, la familiarité des patients et l'aisance des cliniciens avec les schémas de plus faible puissance dans les zones sensibles où les profils bénéfice-risque sont favorables pour des durées limitées. La délivrance rectale est positionnée pour une utilisation gastro-intestinale ciblée, où le suppositoire d'acétate d'hydrocortisone de nouvelle génération à 90 mg de Cristcot a progressé vers une décision de la FDA et a rapporté des bénéfices en termes de rémission dans les résultats de Phase 3 divulgués lors de l'acceptation de la demande d'autorisation de mise sur le marché, élargissant les options pour la colite ulcéreuse distale. Dans toutes les modalités, le secteur de l'hydrocortisone concentre les investissements dans des améliorations de délivrance qui minimisent l'exposition systémique tout en préservant l'efficacité pour les indications localisées, une stratégie visant à créer des niches durables dans un domaine dominé par les génériques. Les outils de délivrance axés sur les urgences, y compris les efforts pour simplifier l'administration rapide en dehors des contextes cliniques, reflètent un accent parallèle sur la sécurité et la préparation aux crises surrénaliennes. Ce mélange de leadership topique ancré et de dosage oral de précision croissant renforce la position du marché de l'hydrocortisone dans les contextes hospitaliers et à domicile à mesure que les besoins cliniques se diversifient.

Par type d'ordonnance : les voies sur ordonnance progressent grâce aux nouvelles indications malgré la domination sans ordonnance

Les produits sans ordonnance représentaient 57,88 % des revenus de 2025 en permettant un accès rapide et sans friction pour les symptômes légers. Néanmoins, les voies sur ordonnance devraient croître plus rapidement à un CAGR de 6,34 % jusqu'en 2031, les formulations spécialisées élargissant les soins en pédiatrie, dans la colite ulcéreuse et en soins intensifs, ce qui ensemble diversifie le marché de l'hydrocortisone. La distribution spécialisée et les programmes de participation aux coûts autour des solutions pédiatriques contribuent à réduire les obstacles à l'observance et positionnent l'hydrocortisone sur ordonnance comme un outil de précision plutôt qu'un choix de commodité, ce qui sous-tend l'écart de croissance avec les produits sans ordonnance. Les présentations parentérales uniquement sur ordonnance sont à l'abri de la substitution sans ordonnance car elles sont basées sur des procédures dans les unités de soins intensifs et les services d'urgence, où l'adhésion aux protocoles privilégie la disponibilité dans le formulaire et la cohérence. L'hydrocortisone sans ordonnance reste un pilier de la dermatologie autogérée en raison de sa commodité, de son accessibilité en termes de coût et de la large familiarité avec les produits, des caractéristiques qui renforcent le leadership en volume même si la vigilance clinique autour du sevrage des corticoïdes topiques augmente. En parallèle, les circuits sur ordonnance captent de la valeur grâce à des formulations et des indications nécessitant une supervision médicale ou un dosage précis qui ne peut être reproduit dans les formats en vente libre, ce qui équilibre le marché de l'hydrocortisone entre les niveaux de prix et les contextes de soins. Sur la période de prévision, les produits sur ordonnance différenciés et les utilisations hospitalières maintiennent une croissance plus rapide car ils répondent à des niches cliniques moins exposées aux fluctuations du sentiment des consommateurs. Dans le même temps, les produits sans ordonnance continuent d'absorber la large base des présentations inflammatoires mineures.

Par canal de distribution : les pharmacies en ligne s'accélèrent tandis que les formulaires hospitaliers restent l'ancre

Les pharmacies hospitalières détenaient 43,38 % des revenus de 2025 en raison de leur large accessibilité, de la disponibilité sans ordonnance des formulations à faible dose et de la forte confiance des consommateurs envers les pharmaciens communautaires, tandis que les pharmacies en ligne devraient croître à un CAGR de 7,67 % jusqu'en 2031, l'accès numérique élargissant les renouvellements pour les maladies chroniques et la livraison le jour même, renforçant la dynamique multicanal dans la trajectoire de taille du marché de l'hydrocortisone. La livraison en ligne croît à mesure que les plateformes ajoutent des consultations de télépharmacie et des parcours de renouvellement plus faciles pour les familles gérant le dosage pédiatrique, ce qui augmente la part des ordonnances orales récurrentes en ligne et élargit la commodité de livraison pour l'hydrocortisone sans ordonnance. Les grandes chaînes investissent dans des modèles de soins axés sur le numérique et une portée logistique qui comprime les délais du dernier kilomètre pour les renouvellements et les commandes liées aux poussées, remodelant le mix de canaux dans les contextes urbains et suburbains. Les pharmacies de détail restent indispensables en raison de leur accessibilité et de leur disponibilité immédiate sans ordonnance pour les affections courantes, et de leur rôle de confiance dans l'orientation des patients en première ligne, tandis que la croissance en ligne reflète la migration des consommateurs vers des soins pratiques et assistés par la technologie.

Par indication : la dermatologie domine mais fait face aux vents contraires de l'épargne des corticoïdes

La dermatologie était en tête avec 32,34 % des revenus de 2025 et devrait croître à un CAGR de 5,87 % jusqu'en 2031, reflétant l'automédication alimentée par les produits sans ordonnance pour l'eczéma léger, la dermatite de contact et les piqûres d'insectes, ainsi que l'utilisation sur ordonnance pour des cures contrôlées, qui ensemble sécurisent un large et stable bassin de demande pour le marché de l'hydrocortisone. Le discours sur la sécurité autour du sevrage des corticoïdes topiques s'est élargi tout au long de 2025, avec la reconnaissance des Instituts nationaux de santé américains et des rapports académiques informant la stratification des risques qui encourage le choix de la plus faible puissance, la durée efficace la plus courte et un suivi étroit là où des facteurs de risque existent. Les thérapies topiques non stéroïdiennes, y compris les inhibiteurs de JAK, ont élargi les options de traitement pour les affections dermatologiques légères à modérées et sont soutenues par des preuves d'essais cliniques pour le soulagement des symptômes. Cependant, les corticoïdes de faible puissance tels que l'hydrocortisone restent le traitement de première ligne dans de nombreux cas légers en raison de leur efficacité établie, de leur sécurité et de leur accessibilité en termes de coût.

Analyse géographique

L'Amérique du Nord détenait 38,34 % des revenus en 2025, le dosage de précision pédiatrique ayant mûri et les protocoles hospitaliers restant fermement ancrés, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 5,21 % jusqu'en 2031, un schéma à deux vitesses qui façonne le marché de l'hydrocortisone à travers le remboursement, l'accès et la maturité des canaux. Les systèmes de santé américain et canadien maintiennent l'hydrocortisone injectable dans les formulaires hospitaliers pour une utilisation d'urgence dans la crise surrénalienne et la prise en charge du choc. L'insuffisance surrénalienne pédiatrique est prise en charge par une substitution chronique à l'hydrocortisone, y compris des formulations liquides et préparées en officine si nécessaire, soutenues par les circuits de pharmacie standard et de préparation magistrale, entraînant des besoins d'ordonnances continus chez les patients concernés. L'expansion de la pharmacie numérique et la logistique le jour même élargissent l'accès pratique pour les patients et les soignants, tandis que les groupes cliniques et les autorités réglementaires continuent de mettre à jour les communications de sécurité pour garantir une utilisation appropriée des corticoïdes topiques. Le marché nord-américain de l'hydrocortisone est façonné par l'innovation continue dans les formulations de corticoïdes pour les maladies inflammatoires de l'intestin, en particulier la colite ulcéreuse. Par exemple, selon l'article publié dans MJH Life Sciences[5]MJH Life Sciences, "FDA Accepts NDA For Next-Generation Hydrocortisone Acetate in Ulcerative Colitis of the Rectum: en avril 2026, l'acceptation par la FDA d'une demande d'autorisation de mise sur le marché pour un suppositoire d'acétate d'hydrocortisone de nouvelle génération pour la colite ulcéreuse du rectum met en évidence un moteur clé : la demande croissante de thérapies ciblées à action locale qui améliorent l'efficacité tout en réduisant les effets secondaires systémiques dans les affections gastro-intestinales chroniques. Dans l'ensemble, le soutien réglementaire croissant aux systèmes avancés de délivrance rectale de corticoïdes et le besoin non satisfait de traitements efficaces localisés de la colite ulcéreuse devraient être des moteurs de croissance majeurs pour le marché nord-américain de l'hydrocortisone.

La croissance de l'Asie-Pacifique reflète l'urbanisation croissante, la pénétration de l'hydrocortisone générique dans les circuits de détail et hospitaliers, et l'adoption rapide du commerce électronique pharmaceutique et des services de télépharmacie qui ensemble renforcent la continuité des soins pour les besoins chroniques tels que la substitution surrénalienne.

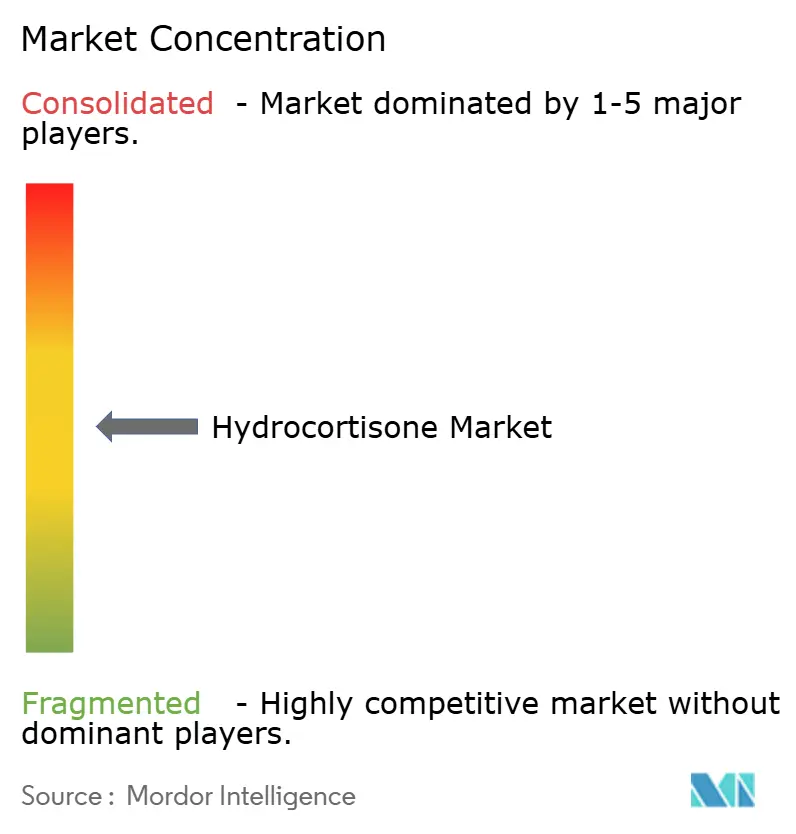

Paysage concurrentiel

Le marché de l'hydrocortisone combine des génériques multi-sources avec une innovation ciblée dans la délivrance et les formulations spécifiques aux indications, créant un champ concurrentiel où des produits sensibles aux prix coexistent avec des offres de niche à marges protégées visant à réduire l'exposition systémique et à améliorer l'observance. Les grands fabricants de génériques opèrent sur les comprimés oraux, les formes topiques et les injectables, tandis que les acteurs orientés vers les marques se concentrent sur les circuits hospitaliers et la continuité des soins d'urgence soutenue par une utilisation protocolisée dans le choc et la crise surrénalienne.

Le dosage de précision pédiatrique représente un exemple clair de spécialisation axée sur la valeur, où Eton Pharmaceuticals a construit une franchise ciblée avec la solution orale KHINDIVI et les granulés ALKINDI SPRINKLE destinés aux exigences spécifiques à l'âge, à la distribution spécialisée et au soutien à la participation aux coûts, ce qui a créé une position durable et sous-tendu la croissance projetée des voies orales.

Les mouvements stratégiques dans la distribution continuent d'influencer le positionnement concurrentiel, les grands groupes pharmaceutiques accélérant la transformation numérique et la logistique le jour même qui améliorent la commodité de renouvellement pour l'hydrocortisone sans ordonnance et sur ordonnance, tandis que la sérialisation et les contrôles qualité répondent aux exigences d'authenticité et de manutention dans tous les circuits. Les fabricants et les entreprises spécialisées investissent dans l'éducation des patients sur l'utilisation topique sûre, les doses de stress et la diminution progressive pour renforcer une utilisation appropriée à mesure que la sensibilisation à la sécurité s'élargit, ce qui soutient un engagement soutenu même là où les alternatives d'épargne des corticoïdes se développent. Dans l'ensemble, le marché de l'hydrocortisone reste modérément fragmenté, avec un leadership réparti entre les génériques, les spécialistes du dosage pédiatrique et les fournisseurs axés sur les hôpitaux, tandis que l'innovation et l'intégration des services déterminent la capture durable de parts dans les segments à marges protégées.

Leaders du secteur de l'hydrocortisone

Amneal Pharmaceuticals, Inc.

Hikma Pharmaceuticals PLC

Pfizer Inc.

Sanofi

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Cristcot a annoncé l'acceptation par la FDA de sa demande d'autorisation de mise sur le marché pour un suppositoire d'acétate d'hydrocortisone de nouvelle génération à 90 mg pour la colite ulcéreuse du rectum, avec une date cible PDUFA en octobre 2026 et la divulgation des résultats de l'essai de Phase 3 lors de l'acceptation de la demande d'autorisation de mise sur le marché indiquant des bénéfices en termes de rémission.

- Mai 2025 : Eton Pharmaceuticals a reçu l'approbation de la FDA américaine pour KHINDIVI, la première solution orale d'hydrocortisone approuvée par la FDA pour les patients pédiatriques âgés de 5 ans et plus souffrant d'insuffisance corticosurrénalienne, avec un lancement commercial soutenu par la distribution en pharmacie spécialisée et une aide à la participation aux coûts.

Portée du rapport mondial sur le marché de l'hydrocortisone

Selon la portée du rapport, l'hydrocortisone est un médicament corticoïde, plus précisément une version synthétique de l'hormone naturelle cortisol, utilisée pour réduire l'inflammation, supprimer le système immunitaire et traiter des affections telles que l'irritation cutanée (eczéma, éruptions cutanées), les allergies, l'arthrite et l'insuffisance surrénalienne.

Le marché de l'hydrocortisone est segmenté par voie d'administration, type d'ordonnance, canal de distribution, indication et géographie. Sur la base de la voie d'administration, le marché est segmenté en topique, oral et autres. Par type d'ordonnance, le marché est segmenté en sans ordonnance (OTC) et sur ordonnance (Rx). Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par indication, le marché est segmenté en dermatologie, gastro-intestinal et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Topique |

| Oral |

| Autres (rectal, parentéral, etc.) |

| Sans ordonnance (OTC) |

| Sur ordonnance (Rx) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Dermatologie |

| Gastro-intestinal |

| Autres (ophtalmique, réactions allergiques, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par voie d'administration | Topique | |

| Oral | ||

| Autres (rectal, parentéral, etc.) | ||

| Par type d'ordonnance | Sans ordonnance (OTC) | |

| Sur ordonnance (Rx) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par indication | Dermatologie | |

| Gastro-intestinal | ||

| Autres (ophtalmique, réactions allergiques, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hydrocortisone et les perspectives de croissance jusqu'en 2031 ?

La taille du marché de l'hydrocortisone devrait passer de 1,82 milliard USD en 2026 à 2,25 milliards USD d'ici 2031 à un CAGR de 4,28 %, soutenue par le statut de médicament essentiel et les utilisations d'urgence protocolisées, tout en étant modérée par les options d'épargne des corticoïdes.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide au sein du marché de l'hydrocortisone ?

La délivrance topique et les produits sans ordonnance sont en tête par chiffre d'affaires, tandis que les formulations orales, les voies sur ordonnance et les pharmacies en ligne connaissent la croissance la plus rapide grâce au dosage de précision pédiatrique et à l'accès numérique.

Comment les recommandations cliniques façonnent-elles la demande sur le marché de l'hydrocortisone ?

Les protocoles de sepsis adulte soutiennent la demande parentérale et les mandats de dosage d'urgence maintiennent la disponibilité des kits, tandis que les approbations de dosage pédiatrique et les recommandations de dose de stress en endocrinologie soutiennent la croissance des formulations orales.

Quelles régions sont les plus importantes pour la croissance future du marché de l'hydrocortisone ?

L'Amérique du Nord est en tête du chiffre d'affaires actuel grâce à la solidité des protocoles et du remboursement, et l'Asie-Pacifique devrait connaître la croissance la plus rapide grâce à l'amélioration de l'accès, à l'alignement des formulaires sur les listes de l'OMS et à l'adoption accélérée de l'e-pharmacie.

Dernière mise à jour de la page le: