Taille et Part du Marché de la Surveillance Cérébrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.67 Milliards de dollars |

| Taille du Marché (2031) | 10.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

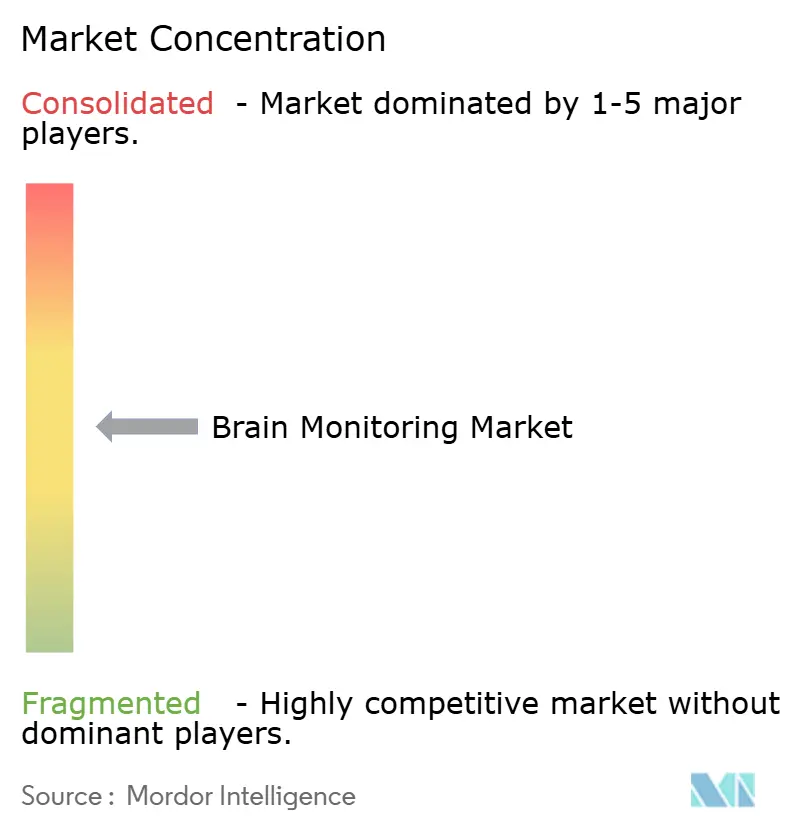

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance Cérébrale par Mordor Intelligence

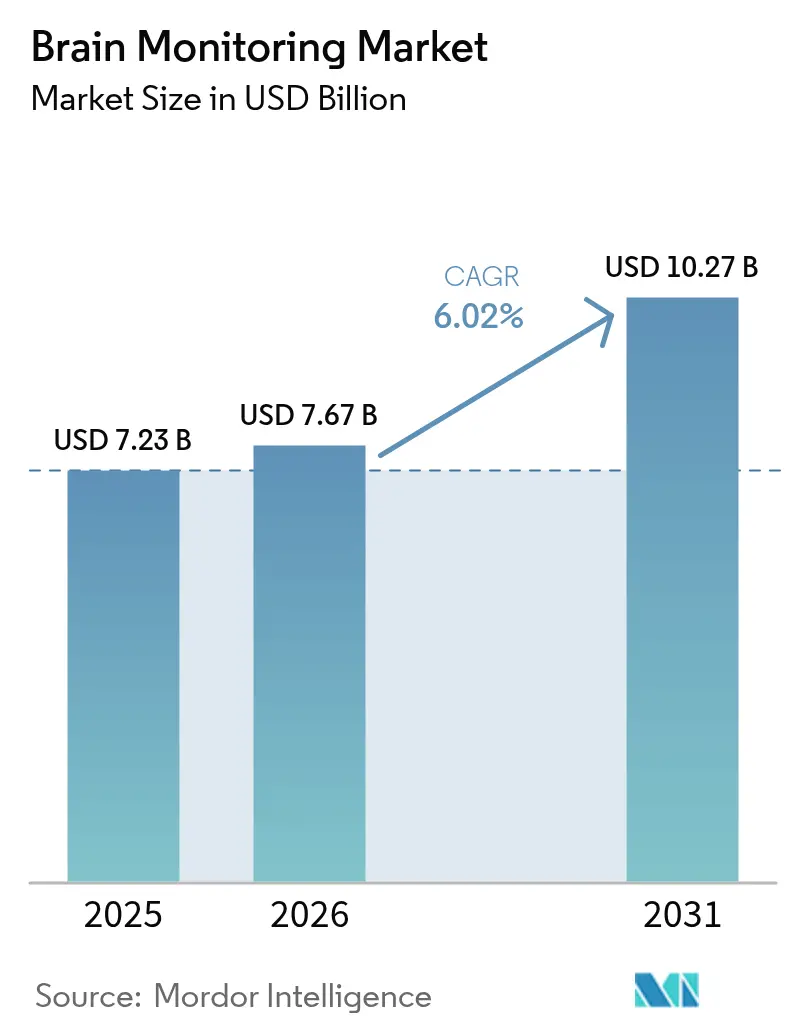

La taille du marché de la surveillance cérébrale devrait croître de 7,23 milliards USD en 2025 à 7,67 milliards USD en 2026 et devrait atteindre 10,27 milliards USD d'ici 2031, à un TCAC de 6,02 % sur la période 2026-2031. La demande s'accroît à mesure que les troubles neurologiques atteignent le sommet du fardeau mondial des maladies, incitant les prestataires à investir dans des outils diagnostiques plus rapides et plus portables. Les avancées en intelligence artificielle (IA) améliorent l'interprétation des données multimodales, tandis que les capteurs miniaturisés et portables à caractère peu invasif déplacent la surveillance de routine vers les salles d'urgence, les centres de rééducation et les domiciles. Les systèmes fixes dominent encore les dépenses hospitalières, mais la croissance est la plus forte pour les appareils compacts et connectés au cloud qui soutiennent la télé-neurologie et les essais décentralisés. Les fournisseurs réorientent leur stratégie des équipements autonomes vers des plateformes logicielles intégrées en tant que dispositif médical (SaMD) qui automatisent l'analyse des données, comblent les lacunes en personnel et génèrent des revenus récurrents grâce aux abonnements analytiques.

Principaux Enseignements du Rapport

- Par type de produit, les systèmes d'électroencéphalographe ont représenté 30,18 % de la part du marché de la surveillance cérébrale en 2025, tandis que les accessoires devraient progresser à un TCAC de 7,78 % jusqu'en 2031.

- Par procédure, les techniques non invasives ont représenté 73,12 % de la taille du marché de la surveillance cérébrale en 2025 ; les modalités invasives enregistrent le TCAC le plus rapide à 6,72 % jusqu'en 2031.

- Par modalité, les systèmes fixes ont conservé une part de revenus de 60,65 % en 2025, tandis que les appareils portables et connectés se développeront à un TCAC de 7,05 % jusqu'en 2031.

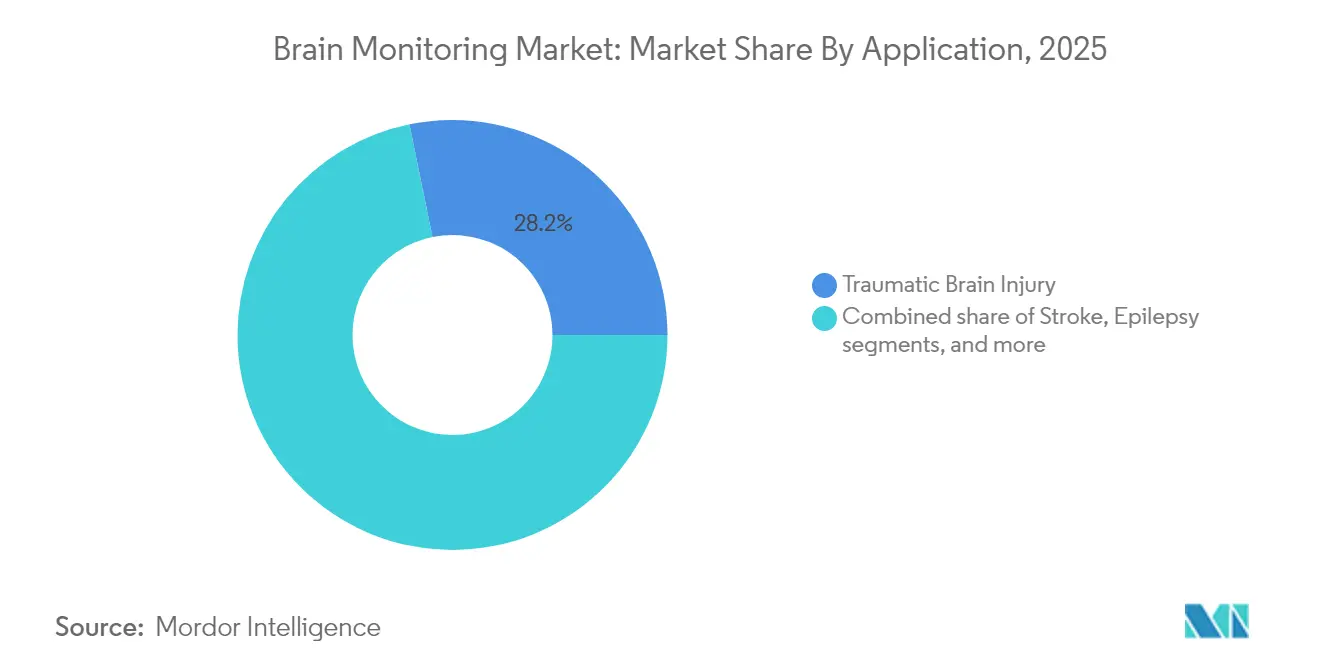

- Par application, les traumatismes crâniens ont représenté 28,21 % de la taille du marché de la surveillance cérébrale en 2025 ; les solutions de surveillance de la maladie d'Alzheimer progressent à un TCAC de 6,90 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 66,12 % des dépenses en 2025, tandis que les plateformes de soins à domicile et de télé-neurologie devraient croître à un rythme annuel de 7,50 % jusqu'en 2031.

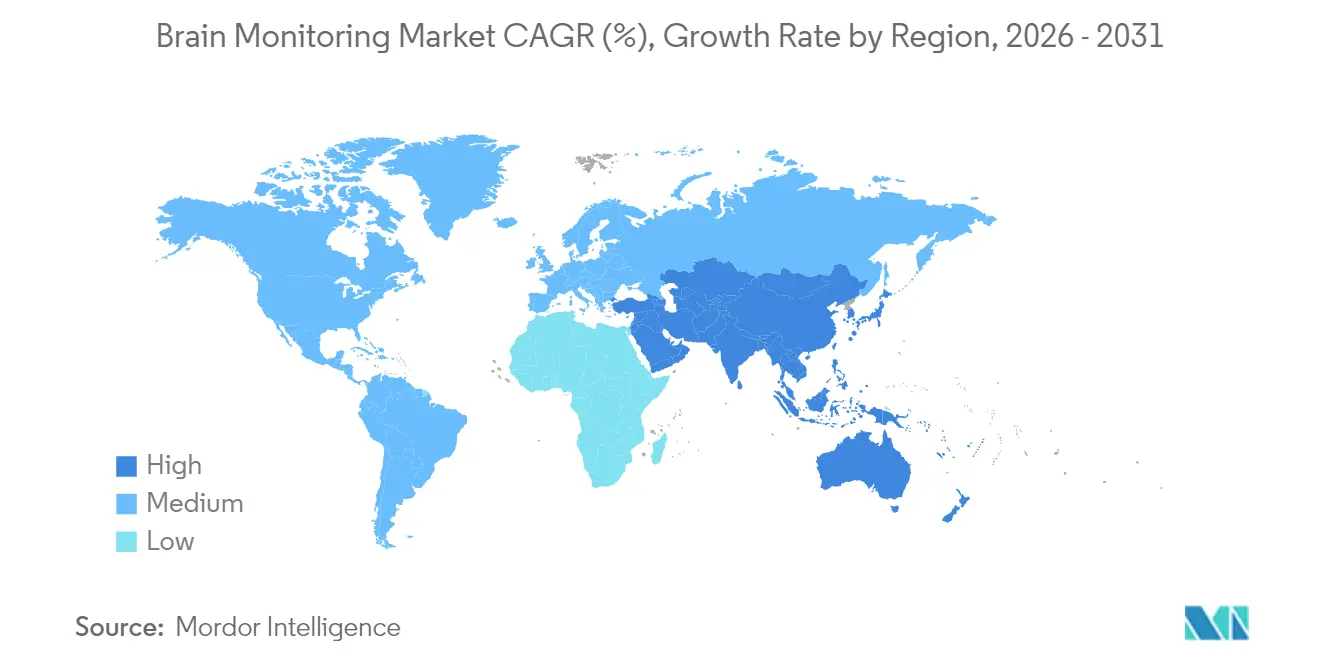

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,28 % en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 8,26 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la surveillance cérébrale*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles neurologiques | +2.5% | Mondial ; notamment dans les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Analyses multimodales assistées par IA | +2.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Capteurs cérébraux portables et peu invasifs | +1.5% | Mondial ; adoption précoce dans les régions à revenu élevé | Moyen terme (2-4 ans) |

| Hausse des investissements dans les infrastructures de soins neuro-critiques | +1.1% | Amérique du Nord, Europe, Chine, Japon, CCG | Court terme (≤ 2 ans) |

| Essais cliniques axés sur le cerveau nécessitant des biomarqueurs objectifs | +0.9% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Approbations accélérées pour les modules SaMD | +0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Neurologiques

Les cas d'AVC, de démence, d'épilepsie et de neuropathies touchent désormais plus de 3 milliards de personnes — soit 43 % de la population mondiale — une hausse de plus de 18 % depuis 1990.[1]Organisation mondiale de la Santé, « Plus d'une personne sur 3 est touchée par des affections neurologiques, principale cause de maladie et d'invalidité dans le monde », who.int Ces affections génèrent 443 millions d'années de vie en bonne santé perdues chaque année, accentuant la pression sur les systèmes de santé. L'allongement de la longévité aggrave l'exposition aux maladies liées à l'âge telles que la maladie d'Alzheimer, tandis que les maladies métaboliques comme le diabète triplent l'incidence des neuropathies. L'écart croissant entre la demande des patients et l'offre de neurologues pousse les hôpitaux à adopter une surveillance automatisée qui trie les cas à haut risque et achemine les données vers des centres d'interprétation centralisés. Au cours de la prochaine décennie, les programmes de dépistage universel et les cliniques communautaires devraient s'appuyer sur des capteurs neuronaux moins coûteux pour détecter une détérioration précoce, soutenant l'expansion à long terme du marché de la surveillance cérébrale.

Analyses Multimodales Assistées par IA pour une Précision Diagnostique Améliorée

Les algorithmes d'apprentissage automatique intègrent désormais l'EEG, l'imagerie, l'hémodynamique et les scores cliniques pour prédire la mortalité ou les mauvais résultats dans les traumatismes crâniens avec une précision allant jusqu'à 95,6 %.[2]Seun Orenuga et al., « Traumatisme crânien et intelligence artificielle : façonner l'avenir », MDPI, mdpi.com Des plateformes homologuées par la FDA telles que Ceribell Clarity permettent la détection au chevet du patient d'un état de mal épileptique électrographique en quelques minutes, libérant les équipes de soins intensifs de la révision manuelle. Les hôpitaux d'Amérique du Nord et d'Europe intègrent ces modules SaMD dans leurs moniteurs existants, créant des contrats de service qui associent l'analyse cloud aux consommables. À mesure que les codes de remboursement reconnaissent l'interprétation assistée par algorithme, l'adoption dans les centres urbains d'Asie-Pacifique s'accélère. À moyen terme, des pipelines de données plus riches réduiront les délais de décision dans les unités d'AVC et de soins intensifs, augmentant l'utilisation sur l'ensemble du marché de la surveillance cérébrale.

Prolifération des Capteurs Cérébraux Portables et Peu Invasifs

Les bandeaux à électrodes sèches flexibles, les inserts EEG auriculaires et les capteurs de neuro-enveloppement submillimétriques capturent désormais l'activité cérébrale en milieu ambulatoire sans gels ni fils.[3]Deblina Sarkar, « Dispositifs portables pour les cellules », MIT News, news.mit.edu Les fédérations sportives testent des doublures de casque qui quantifient la cinématique des impacts, tandis que les cliniques du sommeil distribuent des appareils de type écouteur qui suivent les micro-éveils nocturnes. Les hôpitaux apprécient ces dispositifs portables pour les soins post-neurochirurgie en unité de soins intermédiaires, et les entreprises pharmaceutiques les déploient dans des essais décentralisés pour capturer des critères d'évaluation en conditions réelles. À mesure que les études de validation prouvent la parité avec les systèmes de laboratoire, les assureurs manifestent un intérêt pour les parcours de surveillance à domicile qui réduisent les réhospitalisations. Il en résulte une pénétration régulière des appareils grand public et prosumer qui transmettent les données aux tableaux de bord cliniques, élargissant les volumes adressables pour le marché de la surveillance cérébrale.

Hausse des Investissements dans les Infrastructures de Soins Neuro-Critiques

Les financeurs publics et privés modernisent les centres d'AVC, les unités de soins intensifs neurologiques et les unités de traumatologie militaire. Le Programme de Santé de la Défense des États-Unis a alloué des fonds dédiés à la recherche sur les traumatismes crâniens dans son budget de l'exercice 2025 ; le programme Blueprint MedTech des Instituts Nationaux de la Santé a accordé 17 millions USD en 2024 pour accélérer la mise sur le marché des dispositifs.[4]Instituts Nationaux de la Santé, « Blueprint MedTech continue d'alimenter l'innovation des dispositifs », nibib.nih.gov Les grands groupes hospitaliers privés en Chine et dans le Golfe emboîtent le pas, en achetant des chariots EEG rapides et des systèmes multimodaux de chevet. Les budgets d'investissement étant déjà débloqués, l'impact sur les ventes d'équipements et les contrats de service se matérialisera dans les deux ans.

Analyse de l'impact des freins du marché de la surveillance cérébrale*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés pour les modalités avancées | -1.2% | Mondial ; frein le plus fort dans les économies à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Pénurie mondiale de neuro-technologistes qualifiés | -0.9% | Mondial ; grave dans les régions en développement | Long terme (≥ 4 ans) |

| Risques d'interopérabilité et de cybersécurité | -0.6% | Mondial ; accentué dans les juridictions à protection stricte des données | Moyen terme (2-4 ans) |

| Remboursement incertain pour les solutions ambulatoires | -0.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et de Maintenance Élevés pour les Modalités Avancées

Les systèmes de magnétoencéphalographie et d'IRM fonctionnelle peuvent dépasser 3 millions USD, avec des contrats de service annuels représentant 10 à 15 % du prix catalogue. Même les équipements EEG courants nécessitent des consommables et un étalonnage qui pèsent sur les budgets opérationnels des hôpitaux. Les cycles de remplacement s'accélèrent à mesure que les fournisseurs lancent des modèles compatibles avec l'IA, incitant les comités financiers à différer les achats dans les marchés sensibles aux prix. Les prototypes d'imagerie fonctionnelle proche infrarouge (fNIRS) portables à code source ouvert issus des laboratoires universitaires promettent un soulagement, mais leur certification reste à plusieurs années, de sorte que le coût demeure un frein à moyen terme sur le marché de la surveillance cérébrale.

Pénurie Mondiale de Neuro-Technologistes Qualifiés

Les unités de soins intensifs de nombreuses régions manquent de personnel capable de poser des électrodes, d'interpréter des tracés ou d'entretenir des appareils. Pendant la pandémie de COVID-19, les consultations de télé-neurologie aux États-Unis ont bondi de 3,9 % à 94,6 %, soulignant les lacunes en main-d'œuvre. Bien que le triage par IA atténue certaines pressions, les cas complexes nécessitent toujours une expertise humaine. Le cycle de formation pluriannuel signifie que les pénuries de talents freineront l'utilisation des équipements, en particulier dans les marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la surveillance cérébrale

Par Type de Produit :

Les Systèmes EEG en Tête Tandis que les Accessoires AccélèrentLes systèmes EEG ont généré la part la plus importante du marché de la surveillance cérébrale en 2025, en captant 30,18 % des revenus. Les hôpitaux s'appuient sur eux pour le diagnostic des crises épileptiques, le contrôle de la profondeur de la sédation et la surveillance de l'ischémie cérébrale. Les chariots EEG rapides portables transforment désormais les flux de travail des urgences en permettant la détection des crises en 10 minutes au chevet du patient, stimulant la rotation des appareils. Les accessoires — bonnets, électrodes sèches, câbles — affichent la croissance la plus rapide à un TCAC de 7,78 % car chaque nouvelle unité génère une demande récurrente en consommables. Les électrodes en polymère flexible améliorent le confort et réduisent le temps de préparation, élargissant l'utilisation de l'EEG en pédiatrie et en télé-surveillance. À mesure que davantage d'hôpitaux standardisent l'utilisation de bonnets jetables pour limiter le risque infectieux, le sous-segment des accessoires surpassera l'ensemble du marché de la surveillance cérébrale.

Par Procédure :

Le Non-Invasif Domine Tandis que l'Invasif Gagne en PrécisionLes modalités non invasives telles que l'EEG de scalp, la fNIRS et le Doppler transcrânien ont contrôlé 73,12 % des revenus de 2025 grâce à un risque moindre et à une gestion du personnel plus simple. Leur attrait s'élargit à mesure que les systèmes améliorés par algorithme approchent la précision invasive. Pourtant, les unités de soins intensifs dépendent encore des sondes de pression intracrânienne (PIC) et des électrodes de profondeur pour les cas réfractaires. Ces outils invasifs progressent à un TCAC de 6,72 % à mesure que de nouveaux capteurs à nanomembrane entrent en essais, introduits par voie vasculaire et éliminant la pénétration du crâne. À terme, des solutions hybrides pourraient brouiller davantage les catégories, soutenant la croissance dans les deux cohortes du marché de la surveillance cérébrale.

Par Modalité :

Les Systèmes Fixes Maintiennent leur Leadership Tandis que les Dispositifs Portables Prennent de l'ÉlanLes systèmes fixes/autonomes ancrés dans les unités de soins intensifs neurologiques conservent encore une part de 60,65 %, appréciés pour la fusion multiparamétrique et l'analyse approfondie. Les salles de chirurgie stéréotaxique s'appuient également sur des écrans grand format et des caméras à haute fréquence d'images pour le guidage. Néanmoins, les appareils portables et connectés enregistrent un TCAC de 7,05 %, portés par la connectivité cloud et les avancées en matière de batteries. Les EEG intra-auriculaires, les patchs adhésifs frontaux et les capteurs proche infrarouge montés sur visière couvrent désormais la récupération après un AVC, la médecine du sommeil et le bien-être grand public. À mesure que les payeurs remboursent les forfaits de surveillance à distance, les hôpitaux déploient des kits de prêt qui transmettent des données chiffrées vers des centres de commandement, élargissant la portée du marché de la surveillance cérébrale.

Par Application :

Les Traumatismes Crâniens en Tête Tandis que la Surveillance de la Maladie d'Alzheimer AccélèreLe segment des traumatismes crâniens a représenté 28,21 % des revenus de 2025, car les acteurs des domaines militaire, sportif et de la médecine d'urgence insistent sur une surveillance continue. Les dosages sanguins ultra-sensibles de la chaîne légère des neurofilaments (NfL) complètent l'EEG, permettant des décisions précoces de sortie. En revanche, la maladie d'Alzheimer et les autres démences sont en retrait en termes de part mais affichent la croissance la plus rapide à un TCAC de 6,90 %. Les modèles d'IA analysant l'EEG longitudinal et l'imagerie détectent le déclin préclinique, et les capteurs portables capturent les schémas d'activité quotidienne qui signalent des changements cognitifs. À mesure que les populations vieillissantes augmentent, les décideurs politiques poussent à une intervention plus précoce, consolidant l'influence de ce segment sur le marché de la surveillance cérébrale.

Par Utilisateur Final :

Les Hôpitaux Maintiennent leur Dominance Tandis que les Plateformes de Soins à Domicile se DéveloppentLes hôpitaux ont représenté 66,12 % de la taille du marché en 2025, portés par les achats groupés d'équipements, les contrats de service et les programmes de formation du personnel. Les unités de soins intensifs neurologiques intègrent l'EEG dans les tableaux de bord des ventilateurs, et les centres universitaires exploitent des réseaux de recherche haute densité. Pourtant, les plateformes de soins à domicile et de télé-neurologie affichent un TCAC de 7,50 %, tirant parti du remboursement de la surveillance physiologique à distance. Les survivants d'AVC quittent désormais l'hôpital avec des bandeaux portables qui alertent les cliniciens en cas d'activité de type épileptique. Les réseaux de télé-AVC relient les services d'urgence ruraux à des spécialistes de garde dans des centres urbains, élargissant l'accès et soutenant la croissance sur l'ensemble du marché de la surveillance cérébrale.

Analyse Géographique

Marché de la surveillance cérébrale en Amérique du Nord et en Europe

L'Amérique du Nord a représenté 37,28 % des ventes mondiales en 2025, soutenue par une couverture d'assurance solide, des subventions des NIH et un réseau dense de centres de traumatologie de niveau un. La taille du marché de la surveillance cérébrale dans la région s'étend à un CAGR stable de 5,95 % alors que les hôpitaux renouvellent leurs équipements vers des modèles dotés d'intelligence artificielle et que les prestataires ambulatoires adoptent des kits d'EEG à distance. L'Europe suit avec une procuration mature mais méthodique ; la croissance s'établit à 5,72 % car la supervision budgétaire ralentit mais n'arrête pas l'adoption. Il convient de noter un laser oculaire portable qui détecte les biomarqueurs de traumatisme crânien pendant l'heure d'or suivant la blessure, un potentiel standard de soins dans les ambulances.

Marché de la surveillance cérébrale en Asie-Pacifique

L'Asie-Pacifique enregistre les gains les plus rapides avec un CAGR de 8,26 %. La Chine finance des centres d'AVC dans les villes de deuxième rang ; le Japon pilote des codes d'assurance pour l'EEG à domicile ; les hôpitaux privés indiens importent des chariots d'EEG rapide pour les services d'urgence. Étant donné que 80 % des décès neurologiques surviennent dans les pays à revenu faible et intermédiaire, la demande régionale en dispositifs abordables et nécessitant peu de maintenance reste élevée. Les fabricants locaux ont commencé à fournir des alternatives rentables, renforçant la résilience de la chaîne d'approvisionnement sur le marché de la surveillance cérébrale.

Marché de la surveillance cérébrale au Moyen-Orient et en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud se développent à partir de bases plus modestes, les États du Golfe construisant des centres neuro-critiques et les hôpitaux brésiliens rejoignant les réseaux de télé-AVC. Cependant, la volatilité des devises et les obstacles à la passation de marchés tempèrent l'accélération. Les prêteurs multilatéraux et les partenariats public-privé devraient financer des programmes pilotes démontrant la valeur clinique et économique, créant ainsi des points d'ancrage pour la croissance future du marché.

Paysage Concurrentiel

Le paysage concurrentiel mêle des groupes de technologie médicale diversifiés — Medtronic, GE Healthcare, Philips — à des innovateurs spécialisés tels que Ceribell et Advanced Brain Monitoring. Les acteurs établis s'appuient sur des organisations de service mondiales et des portefeuilles multimodalités, tandis que les spécialistes se différencient grâce à des algorithmes d'IA qui réduisent le temps de lecture ou signalent un état de mal épileptique. Les partenariats avec les prestataires sont devenus décisifs : Arkansas Children's a adopté le casque à électrodes sèches homologué par la FDA de Zeto pour accélérer l'acquisition d'EEG pédiatrique.

Les acquisitions se poursuivent à mesure que les entreprises recherchent des complémentarités technologiques. Aditxt a acquis les actifs NeuroCap et NeuroEEG de Brain Scientific pour accélérer l'expansion dans la télésanté. Pendant ce temps, le module OEM BIS LoC de Medtronic ouvre des revenus de licence en intégrant des indices de profondeur d'anesthésie dans des moniteurs tiers.

L'axe concurrentiel se déplace des marges matérielles vers les abonnements analytiques et l'intégration dans les flux de travail cliniques. Les fournisseurs qui proposent des tableaux de bord cloud, des correctifs de cybersécurité et des mises à jour d'algorithmes fidélisent les hôpitaux dans des contrats pluriannuels, augmentant les coûts de changement. À mesure que les approbations SaMD s'accélèrent, les capacités logicielles dicteront la future capture de parts sur le marché de la surveillance cérébrale.

Leaders du Secteur de la Surveillance Cérébrale

GE Healthcare

Koninklijke Philips N.V.

Medtronic PLC

Natus Medical Incorporated

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la surveillance cérébrale

- Abbott Laboratories

- Advanced Brain Monitoring

- Boston Scientific

- BrainScope Company Inc.

- Cadwell

- Cerenion

- Compumedics

- Elekta

- EMOTIV Inc.

- GE Healthcare

- Koninklijke Philips

- Masimo

- Medtronic

- Mespere LifeSciences

- Natus Medical

- Neurable Inc.

- NeuraSignal, Inc.

- NeuroSky Inc.

- Nihon Kohden

- Siemens Healthineers

- Zeto, Inc.

Lire l'analyse des entreprises du marché de la surveillance cérébrale

Développements récents du secteur sur le marché de la surveillance cérébrale

- Décembre 2024 : Medtronic a lancé le neurostimulateur Percept RC avec la technologie rechargeable BrainSense en Inde, prolongeant la durée de vie de la batterie au-delà de 15 ans.

- Novembre 2024 : Bearmind a lancé un insert de casque équipé de capteurs pour suivre en temps réel les impacts crâniens chez les athlètes, dans le but de réduire le risque de blessures cumulatives.

- Septembre 2024 : Des ingénieurs de l'Université de Houston ont présenté des capteurs de mouvement oculaire piézoélectriques flexibles qui aident au diagnostic de l'AVC, de la maladie de Parkinson et de la maladie d'Alzheimer.

- Septembre 2024 : Le programme Blueprint MedTech des Instituts Nationaux de la Santé a accordé 17 millions USD à des entreprises développant une échographie cérébrale fœtale portable et une interface cerveau-ordinateur non invasive pour le traitement de la douleur chronique.

Marché de la surveillance cérébrale Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la surveillance cérébrale comme les revenus générés par les dispositifs médicaux et les accessoires associés qui enregistrent ou imagent l'activité électrique, hémodynamique ou de pression du cerveau dans des contextes cliniques et de recherche. Les produits couverts comprennent l'EEG, la MEG, le Doppler transcrânien, les oxymètres cérébraux, les moniteurs de pression intracrânienne, le CT, l'IRM, le TEP, ainsi que les systèmes autonomes ou portables utilisés pour l'évaluation neurologique continue.

Exclusions du périmètre : casques grand public de neuro-bien-être, tests cognitifs logiciels uniquement, et tout équipement de neuromodulation ou de stimulation.

Aperçu de la segmentation

- Par Type de Produit

- Systèmes de Magnétoencéphalographe (MEG)

- Systèmes d'Électroencéphalographe (EEG)

- Échographie Doppler Transcrânien (TCD)

- Oxymètres Cérébraux

- Dispositifs d'Imagerie par Résonance Magnétique (IRM)

- Moniteurs de Pression Intracrânienne (PIC)

- Dispositifs de Tomodensitométrie (TDM)

- Dispositifs de Tomographie par Émission de Positons (TEP)

- Accessoires

- Électrodes

- Capteurs

- Câbles

- Gels et Pâtes

- Autres Accessoires

- Autres Dispositifs de Surveillance Cérébrale

- Par Procédure

- Surveillance Invasive

- Surveillance Non Invasive

- Par Modalité

- Systèmes Fixes / Autonomes

- Systèmes Portables et Connectés

- Par Application

- Traumatisme Crânien

- AVC

- Épilepsie

- Maladie de Parkinson

- Maladie d'Alzheimer et Autres Démences

- Troubles du Sommeil

- Autres Affections Neurologiques

- Par Utilisateur Final

- Hôpitaux

- Centres de Diagnostic et d'Imagerie

- Cliniques Chirurgicales Ambulatoires et Spécialisées

- Environnements de Soins à Domicile et Plateformes de Télé-Neurologie

- Instituts Universitaires et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des neurochirurgiens, des infirmiers de neuro-USI, des ingénieurs biomédicaux et des responsables des achats aux États-Unis, en Allemagne, en Inde et au Brésil. Ils ont ensuite validé les fourchettes de prix et les cycles de remplacement par le biais d'une enquête en ligne auprès d'entreprises émergentes spécialisées dans l'EEG portable. Ces interactions ont comblé les lacunes en matière de données et affiné les courbes d'adoption.

Recherche documentaire

Nous avons extrait trois années de données de tendances auprès d'organismes de premier rang tels que la plateforme sur les troubles neurologiques de l'OMS, les registres des traumatismes crâniens du CDC, les fichiers de sorties hospitalières d'Eurostat, les codes commerciaux de l'OCDE et les approbations de dispositifs de la FDA. Ces données ont été combinées avec des informations issues de revues scientifiques à comité de lecture, d'associations professionnelles spécifiques aux dispositifs et de documents publics d'entreprises obtenus via D&B Hoovers et Dow Jones Factiva. Les sources citées illustrent l'étendue de notre démarche ; de nombreuses publications supplémentaires ont contribué au filtrage des données et aux vérifications narratives.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence vers le traitement convertit les cas incidents de TBI, d'AVC et d'épilepsie, ainsi que le nombre de lits de neuro-USI, en demande potentielle de dispositifs, qui est ensuite corroborée par des agrégations sélectives ascendantes de fournisseurs et des vérifications échantillonnées ASP × volume. Les variables clés comprennent la croissance de la population vieillissante, l'incidence des maladies neurologiques, les ajouts de capacité en USI, les évolutions du prix de vente moyen et les autorisations annuelles de la FDA. Une régression multivariée sur ces facteurs produit les prévisions 2025-2030. Lorsque les répartitions des revenus par fournisseur étaient manquantes, des vérifications régionales des canaux de distribution ont comblé l'écart avant l'établissement des totaux.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport aux tendances historiques d'expédition et aux données douanières, suivis d'une révision par les pairs. La validation n'intervient qu'après la résolution des divergences. Les rapports sont actualisés chaque année, avec des révisions intermédiaires lorsque des chocs réglementaires ou épidémiologiques entraînent une variation de ±5 % dans toute variable clé.

Pourquoi la référence de Mordor en matière de surveillance cérébrale inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents paniers de dispositifs, hypothèses de prix et cadences d'actualisation. Les principaux facteurs d'écart sont résumés ci-dessous.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,23 Md USD (2025) | Mordor Intelligence | - |

| 3,50 Md USD (2023) | Global Consultancy A | Exclut l'imagerie et les dispositifs portables |

| 4,70 Md USD (2023) | Trade Journal B | Extrapolation par codes douaniers uniquement |

| 7,17 Md USD (2024) | Data Publisher C | Multiplicateurs de prix catalogue ; données d'utilisation limitées |

Les estimations diffèrent, mais une fois que la demande basée sur l'incidence, les ASP vérifiés et les revenus d'imagerie actualisés sont alignés, Mordor Intelligence offre la référence équilibrée et transparente dont les décideurs ont besoin.

Questions Clés Répondues dans le Rapport

Comment les algorithmes d'intelligence artificielle reconfigurent-ils l'utilisation clinique des dispositifs de surveillance cérébrale ?

Les moteurs d'IA fournissent désormais une interprétation quasi instantanée des signaux EEG et multimodaux, permettant aux équipes d'urgence de reconnaître les crises épileptiques ou l'hypertension intracrânienne sans attendre la consultation d'un spécialiste. Cela améliore la précision du triage et réduit le délai de décision thérapeutique dans les unités de soins intensifs et d'AVC.

Quel facteur stimule l'essor des solutions de surveillance cérébrale portables en médecine du sport ?

Les programmes sportifs adoptent des inserts de casque et des bandeaux qui enregistrent les forces d'impact pendant les matchs, puis transmettent en temps réel des scores de risque aux entraîneurs. Cette boucle de rétroaction continue soutient des décisions de retour au jeu fondées sur des preuves et réduit la responsabilité à long terme pour les équipes et les ligues.

Pourquoi les hôpitaux privilégient-ils les modules logiciels intégrés en tant que dispositif médical (SaMD) plutôt que les mises à niveau matérielles autonomes ?

Les plateformes SaMD ajoutent de nouvelles fonctionnalités diagnostiques via des mises à jour cloud, permettant aux établissements de déverrouiller des analyses avancées et des rapports automatisés sur les moniteurs existants sans dépenses d'investissement majeures ni temps d'arrêt.

Comment la pénurie de neuro-technologistes qualifiés influence-t-elle les décisions d'achat ?

Les administrateurs privilégient les systèmes dotés d'un guidage automatisé pour le placement des électrodes, d'une suppression des artefacts assistée par IA et de capacités de lecture à distance, car ces fonctionnalités réduisent la dépendance aux rares technologistes EEG et rendent la surveillance de haute acuité réalisable dans les hôpitaux communautaires.

Quel rôle jouent les biomarqueurs objectifs dans le développement de médicaments neurologiques ?

Les promoteurs pharmaceutiques intègrent des dosages EEG haute fréquence et des dosages sanguins de neurofilaments dans les essais cliniques pour obtenir des preuves quantifiables de l'effet du médicament, accélérant l'examen réglementaire et renforçant la confiance dans les allégations d'efficacité.

Comment les préoccupations en matière de sécurité des données façonnent-elles l'adoption des dispositifs de surveillance cérébrale connectés ?

Les équipes d'achat exigent désormais un chiffrement de bout en bout, des certifications de cybersécurité et une intégration transparente dans les dossiers médicaux électroniques avant d'approuver les moniteurs en réseau, incitant les fournisseurs à investir massivement dans des micrologiciels sécurisés et des tests de conformité.

Dernière mise à jour de la page le: