Taille et part du marché de la gestion du liquide céphalorachidien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du liquide céphalorachidien par Mordor Intelligence

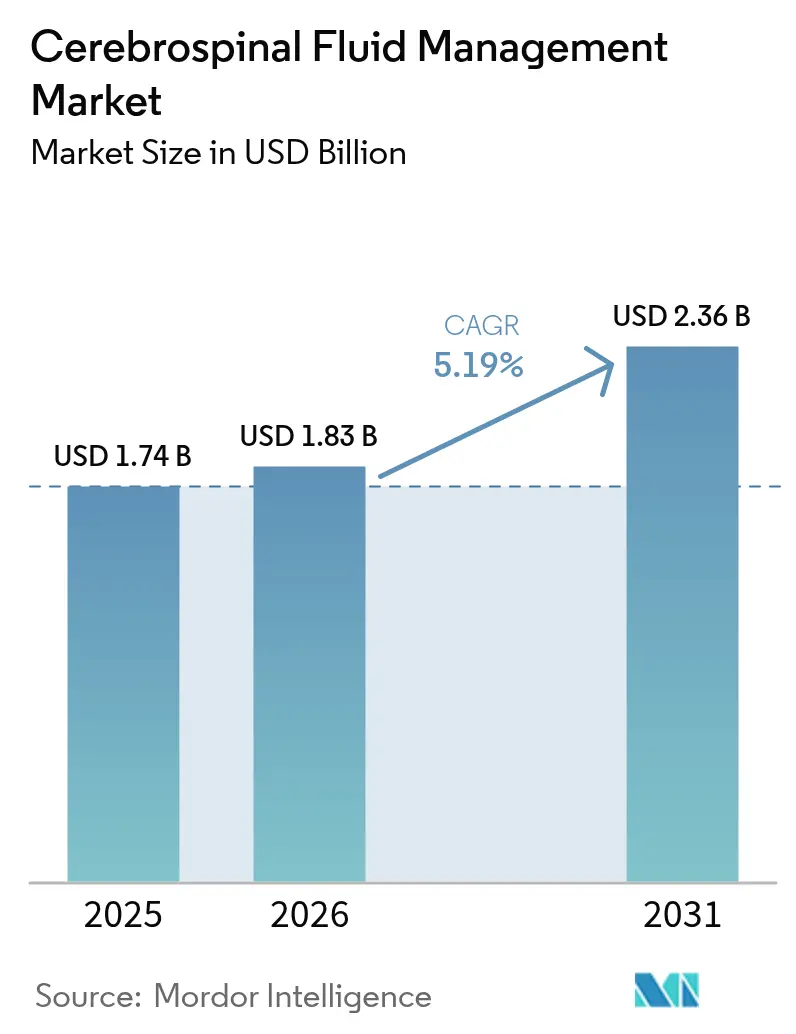

La taille du marché de la gestion du liquide céphalorachidien était évaluée à 1,74 milliard USD en 2025 et devrait croître de 1,83 milliard USD en 2026 pour atteindre 2,36 milliards USD d'ici 2031, à un TCAC de 5,19 % au cours de la période de prévision (2026-2031).

Le vieillissement démographique dans les économies à hauts revenus, l'adoption rapide de dérivations programmables intelligentes et la reconnaissance croissante de l'hydrocéphalie à pression normale renforcent la demande. Les hôpitaux demeurent le principal lieu de traitement, bien que les établissements ambulatoires gagnent du terrain à mesure que les procédures mini-invasives réduisent les délais de récupération. Le financement en capital-risque destiné aux start-ups de dérivations endovasculaires s'est accéléré, tandis que les désignations de percée de la FDA raccourcissent le délai de mise sur le marché des nouveaux implants. Les fragilités de la chaîne d'approvisionnement en silicone et en aimants aux terres rares continuent de créer des pénuries intermittentes de dispositifs, incitant les fabricants d'équipements d'origine (FEO) à s'approvisionner auprès de plusieurs sources et à reconcevoir les valves pour plus de flexibilité matérielle.

Principaux enseignements du rapport

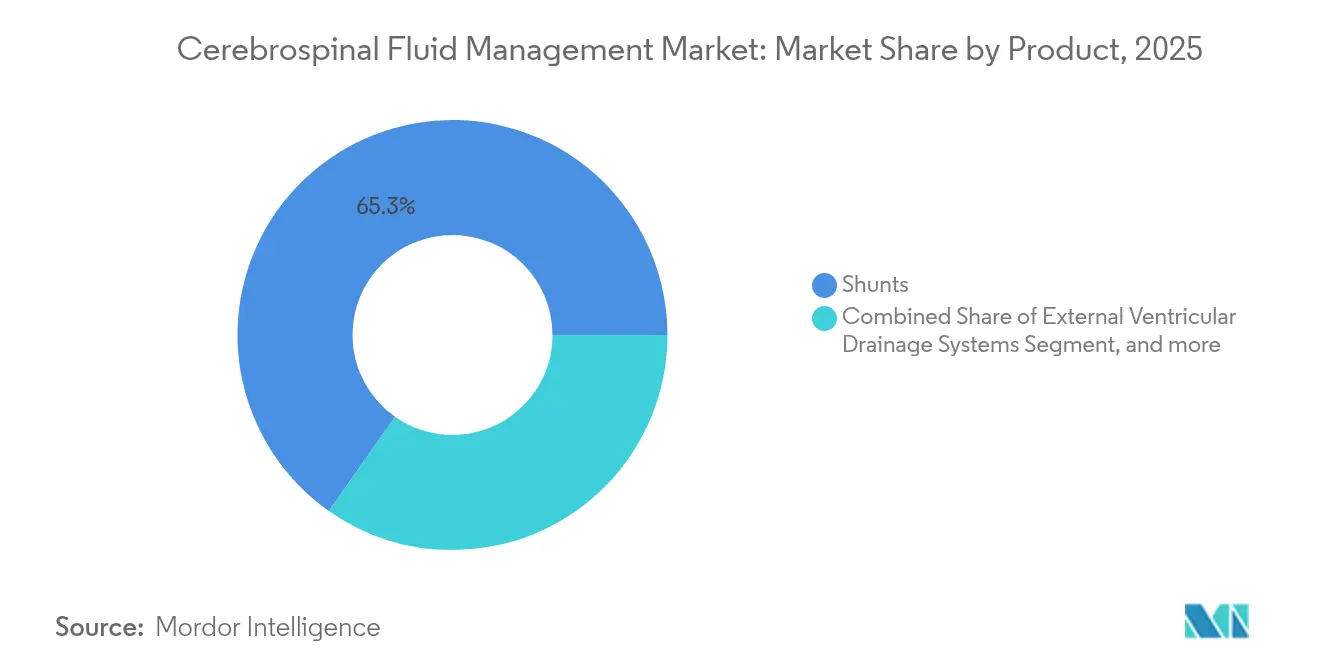

- Par catégorie de produit, les dérivations ont représenté 65,25 % des parts de revenus en 2025 ; les dispositifs de surveillance de la pression intracrânienne devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par groupe d'âge du patient, le segment pédiatrique détenait 51,20 % de la part du marché de la gestion du liquide céphalorachidien en 2025, tandis que le segment gériatrique devrait afficher le TCAC le plus rapide à 7,36 % jusqu'en 2031.

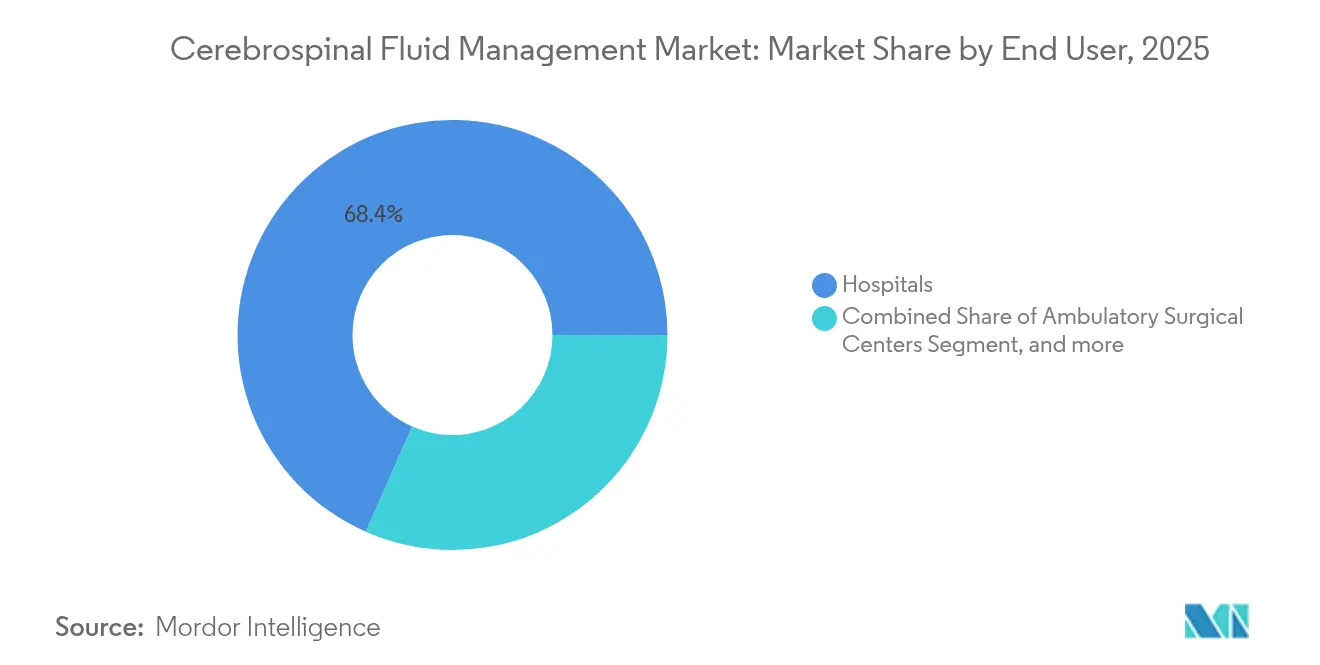

- Par utilisateur final, les hôpitaux ont capturé 68,40 % de la taille du marché de la gestion du liquide céphalorachidien en 2025, et les centres chirurgicaux ambulatoires progressent à un TCAC de 7,79 % jusqu'en 2031.

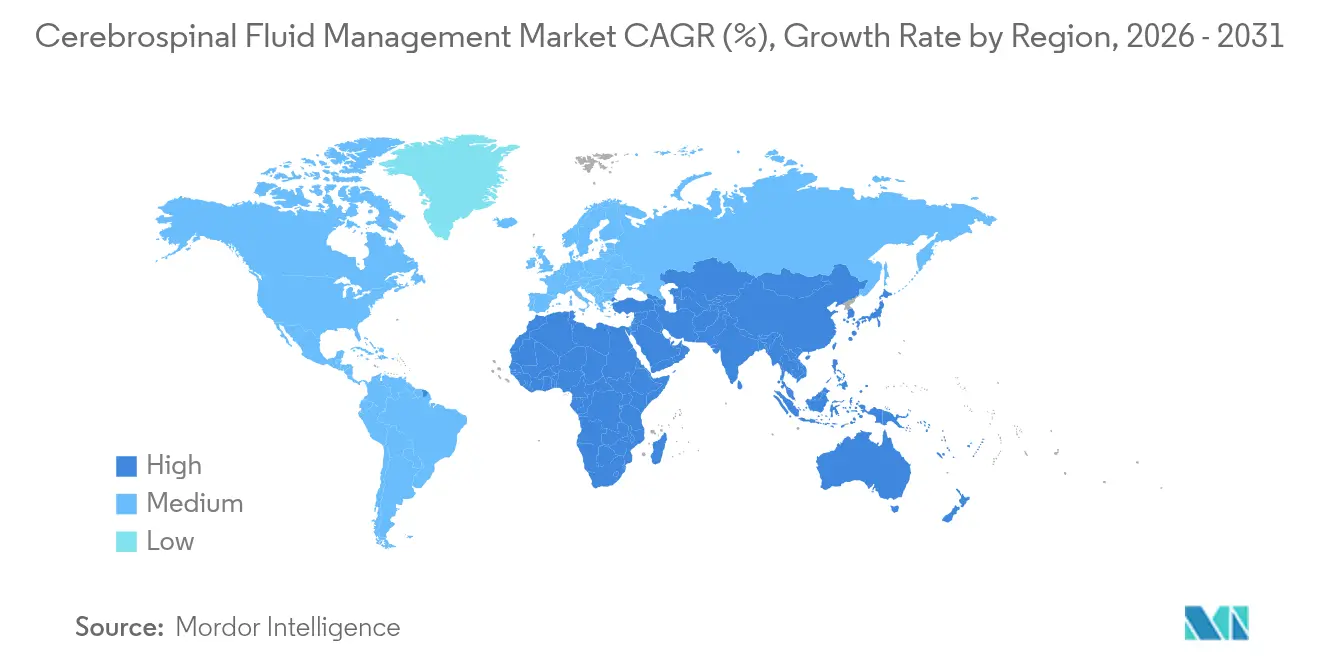

- Par géographie, l'Amérique du Nord représentait 37,28 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 7,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion du liquide céphalorachidien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante de l'hydrocéphalie et de l'hypertension intracrânienne | +1.2% | Mondial, le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de la neuro-endoscopie mini-invasive et de la VTE/CPC sans dérivation | +0.8% | Mondial, adoption précoce dans les pays à hauts revenus | Court terme (≤ 2 ans) |

| Avancées dans les dérivations programmables intelligentes avec surveillance télémétriques de la PIC | +1.0% | Amérique du Nord et Europe en premier, Asie-Pacifique ensuite | Moyen terme (2-4 ans) |

| Population gériatrique croissante susceptible à l'hydrocéphalie à pression normale | +1.4% | Mondial, le plus prononcé dans les économies développées | Long terme (≥ 4 ans) |

| Extension du remboursement de la dérivation du LCR dans les marchés émergents | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Dispositifs endovasculaires eShunt et ReFlow émergents réduisant les révisions | +0.5% | Amérique du Nord et Europe, se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de l'hydrocéphalie et de l'hypertension intracrânienne

À l'échelle mondiale, l'hydrocéphalie à pression normale touche 1,5 % des personnes âgées de 70 ans, soulignant un vaste bassin de candidats non diagnostiqués à l'intervention. La maladie englobe désormais la dysrégulation glymphatique et les perturbations du drainage veineux, poussant les cliniciens vers des approches de surveillance multimodale. Dans les régions à revenus faibles et intermédiaires, les étiologies post-infectieuses représentent encore 10,7 % des cas pédiatriques, créant une demande de produits spécifique à chaque région.[1]Bradley K. Dlouhy, « Résultats de la VTE/CPC dans l'hydrocéphalie pédiatrique », Journal of Neurosurgery: Pediatrics, thejns.org Les infections de dérivation coûtent un coût médian de 28 686 USD par épisode, de sorte que les payeurs soutiennent de plus en plus les technologies qui réduisent le risque de révision. Les systèmes de santé ont élargi le dépistage et les cliniques multidisciplinaires, mais le besoin non satisfait reste important, permettant une expansion régulière du marché de la gestion du liquide céphalorachidien.

Adoption croissante de la neuro-endoscopie mini-invasive et de la VTE/CPC sans dérivation

La ventriculostomie endoscopique du troisième ventricule avec cautérisation du plexus choroïde montre un taux de réussite à 6 mois de 76 % dans des cohortes multicentriques. Les taux d'infection diminuent sensiblement par rapport à la dérivation, et la dépendance à un matériel permanent est éliminée. Dans la réparation post-fœtale de la myéloméningocèle, la VTE/CPC enregistre 17 % d'échecs contre 86 % pour les dérivations ventriculopéritonéales, prolongeant le délai médian avant échec à 17,5 mois. Les chirurgiens utilisent désormais des endoscopes HD et des instruments flexibles qui élargissent la fenêtre d'âge éligible, bien que les résultats dépendent encore de la formation de l'opérateur. Les payeurs récompensant une incidence de révision plus faible, la demande de solutions endoscopiques est en hausse sur le marché de la gestion du liquide céphalorachidien.

Avancées dans les dérivations programmables intelligentes avec surveillance télémétriques de la PIC

Les systèmes télémétriques tels que le téléapteur OSAKA révèlent des variations de PIC dépendantes de la posture de près de 20 mmHg, guidant la reprogrammation immédiate de la valve et réduisant les événements de révision.[2]Sunil H. Patel, « Modèles de pression intracrânienne avec capteurs télémétriques », Neurosurgery, academic.oup.com La reconnaissance de percée de la FDA pour la plateforme M.scio confirme le soutien réglementaire américain à la mesure à distance de la pression. Les valves gravitationnelles comme la proGAV intègrent des fonctionnalités Active-Lock qui protègent les réglages des aimants externes. Couplés à des pipelines de données IoT et à l'apprentissage automatique, ces dispositifs permettent des calendriers de maintenance prédictive visant à réduire le taux d'échec de la première année de 30 % à un chiffre unique. L'adoption est en hausse en premier lieu en Amérique du Nord et en Europe, et devrait accélérer la croissance de l'Asie-Pacifique sur le marché de la gestion du liquide céphalorachidien.

Population gériatrique croissante susceptible à l'hydrocéphalie à pression normale

L'Allemagne a enregistré une hausse de 48 % des diagnostics d'hydrocéphalie à pression normale, atteignant 8,0 cas pour 100 000 habitants. Des études de population révèlent une prévalence de 1,5 % chez les personnes de 70 ans, avec une prédominance masculine de 2,1 %. La survie médiane après la pose d'une dérivation est de 8,82 ans, créant une demande durable de suivi pour les ajustements de dérivation. Des cliniques spécialisées et des panels diagnostiques assistés par intelligence artificielle accélèrent désormais les parcours d'orientation, élargissant la base adressable. La montée démographique sous-tend la croissance à long terme du marché de la gestion du liquide céphalorachidien.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux élevés de révision et d'échec des systèmes de dérivation traditionnels | -1.8% | Mondial, le plus aigu dans les centres à faibles ressources | Court terme (≤ 2 ans) |

| Manque de capacité neurochirurgicale dans les régions à faibles revenus | -1.2% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Risque d'infection associé au drainage ventriculaire externe | -0.7% | Mondial, plus élevé là où le contrôle des infections est faible | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement en silicone et en aimants aux terres rares | -0.5% | Mondial, pics lors de perturbations logistiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de révision et d'échec des systèmes de dérivation traditionnels

Le taux d'échec approche 40 % dans les 12 premiers mois, principalement en raison d'un blocage, d'une infection ou d'une déconnexion. Un centre pédiatrique a signalé 31,2 % d'échecs totaux, les dérivations de révision obtenant de moins bons résultats que les procédures initiales.[3]Adele H. Mini, « Mécanismes d'échec des dérivations chez les enfants », Child's Nervous System, link.springer.com Chaque épisode d'infection coûte 28 686 USD, et les patients subissent en moyenne 10 révisions au cours de leur vie. Les cathéters imprégnés d'antibiotiques réduisent désormais les infections de 4,0 % à 1,2 %, mais l'occlusion mécanique persiste comme problème dominant. Les cathéters de rinçage ReFlow ont réduit les révisions de 14 à 1 sur 4 ans dans les premières cohortes, offrant un soulagement partiel.

Manque de capacité neurochirurgicale dans les régions à faibles revenus

L'Afrique compte en moyenne un neurochirurgien pour 2,2 millions d'habitants, bien en deçà des effectifs nécessaires pour une prise en charge rapide de l'hydrocéphalie. Les données éthiopiennes montrent que les chirurgiens sont concentrés dans les hôpitaux de référence, laissant de vastes zones rurales sous-desservies. L'imagerie médicale, les lits de soins intensifs et les blocs opératoires stériles sont également rares, aggravant les obstacles à l'accès. Les familles nigérianes attendent un délai médian de 14 semaines pour une intervention chirurgicale, avec des délais plus longs dans les groupes socioéconomiques inférieurs. Bien que des dérivations à faible coût et des modèles de partage des tâches émergent, des progrès durables nécessitent des investissements dans la formation et les infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dérivations dominent mais la pression d'innovation s'intensifie

Les dérivations ont généré 65,25 % des revenus en 2025, soulignant leur rôle ancré dans la dérivation du liquide céphalorachidien. Les modèles ventriculopéritonéaux dominent la demande en volume, bien que les valves ajustables se développent le plus rapidement, les cliniciens privilégiant les ajustements de pression non chirurgicaux. Les dispositifs de surveillance de la pression intracrânienne, croissant à un TCAC de 6,78 %, bénéficient de ventes groupées avec des valves programmables, élargissant ainsi le marché global de la gestion du liquide céphalorachidien. Les drains ventriculaires externes continuent d'être des outils essentiels dans les cas de traumatisme et post-infectieux, soutenant un secteur d'accessoires stable pour les cathéters à revêtement antibiotique.

Les concepts de dérivation endovasculaire menés par CereVasc visent à raccourcir les durées d'hospitalisation et à permettre l'implantation en ambulatoire, mais l'adoption à grande échelle dépend des résultats des essais pivots. Les accessoires tels que les adaptateurs de rinçage créent des niches de maintenance préventive et pourraient allonger la durée de vie des dispositifs. La taille du marché de la gestion du liquide céphalorachidien pour les consommables de dérivation devrait suivre la base installée, fournissant des revenus récurrents même à mesure que les solutions de prochaine génération émergent.

Par groupe d'âge du patient : la pédiatrie maintient sa part, la gériatrie s'accélère

Les cas pédiatriques représentaient 51,20 % des procédures en 2025, les étiologies congénitales et post-infectieuses restant prévalentes dans les contextes à faibles revenus. Le score de succès de la ventriculostomie endoscopique du troisième ventricule guide le choix thérapeutique, révélant un succès réduit avant 3 mois d'âge et influençant le calendrier chirurgical. Pendant ce temps, la cohorte gériatrique croît à un TCAC de 7,36 %, portée par une détection croissante de l'hydrocéphalie à pression normale et un meilleur dépistage dans les cliniques de la mémoire. Les patients adultes maintiennent une part stable, principalement associée aux séquelles de traumatismes et de tumeurs.

L'âge influence le choix du matériel. Les enfants nécessitent des cathéters adaptables à la croissance, tandis que les personnes âgées bénéficient de valves programmables et gravitationnelles qui compensent les changements de posture. Une chirurgie précoce avant 40 semaines post-conception prédit un taux d'échec plus élevé, influençant les parcours cliniques pédiatriques. L'élargissement des indications gériatriques agrandit le marché de la gestion du liquide céphalorachidien et fait pression sur les fabricants de dispositifs pour adapter les produits aux patients fragiles et polymorbides.

Par utilisateur final : les hôpitaux commandent mais les centres chirurgicaux ambulatoires gagnent du terrain

Les hôpitaux ont capturé 68,40 % des revenus mondiaux en 2025 grâce au soutien des unités de soins intensifs, à l'accès à la neuro-imagerie et à la disponibilité des soins d'urgence. La part des centres chirurgicaux ambulatoires croît rapidement à un TCAC de 7,79 %, portée par les incitations des payeurs et les flux de travail mini-invasifs. Les parcours ambulatoires sont réalisables pour la VTE/CPC et les dérivations endovasculaires, avec des durées de séjour moyennes de 1,3 jour contre 3 jours pour les implants conventionnels.

Les cliniques spécialisées en neurologie absorbent le volume de diagnostic et de suivi, en utilisant la télémédecine pour les contrôles de valves programmables. La COVID-19 a catalysé la migration vers des contextes de soins moins aigus, et la surveillance à distance numérique sous-tend désormais ce changement. La croissance soutenue des centres chirurgicaux ambulatoires élargira la taille du marché de la gestion du liquide céphalorachidien à travers des sites de soins décentralisés, tandis que les hôpitaux continuent de gérer les révisions à haut risque.

Analyse géographique

L'Amérique du Nord détenait 37,28 % des revenus de 2025 grâce à des cadres de remboursement avancés, des réseaux neurochirurgicaux denses et une adoption précoce des valves télémétriques. Les États-Unis accueillent plusieurs projets de percée de la FDA, accélérant l'introduction d'implants de prochaine génération et consolidant le leadership régional sur le marché de la gestion du liquide céphalorachidien. Le Canada bénéficie d'une couverture universelle qui finance les remplacements de dérivations, mais accuse un retard dans l'adoption des diagnostics par intelligence artificielle.

L'Europe se classe en deuxième position, avec l'Allemagne affichant une hausse de 48 % des diagnostics d'hydrocéphalie à pression normale, signalant une amélioration de la détection plutôt qu'un changement d'incidence. Les systèmes de santé nationaux financent largement les valves programmables, bien que les cycles d'approvisionnement favorisent les appels d'offres pluriannuels qui peuvent ralentir les taux de renouvellement des produits. Les centres du Royaume-Uni pilotent des cliniques ambulatoires de VTE, renforçant l'orientation du continent vers les soins mini-invasifs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,02 %, portée par l'expansion hospitalière en Chine et le vieillissement rapide au Japon. L'hydrocéphalie post-infectieuse pèse encore sur l'Asie du Sud et du Sud-Est, soutenant la demande de dérivations ventriculopéritonéales à faible coût. Simultanément, les sous-régions à hauts revenus comme la Corée du Sud procurent des valves télémétriques, élargissant le marché régional de la gestion du liquide céphalorachidien. Les programmes gouvernementaux de renforcement des capacités qui parrainent la formation en fellowship réduisent progressivement les pénuries de chirurgiens.

L'Amérique latine montre des progrès modérés alors que les centres tertiaires brésiliens adoptent les cathéters antibiotiques, mais le remboursement hétérogène limite la diffusion uniforme des technologies. Le Moyen-Orient et l'Afrique font face à une grave pénurie de personnel, l'Afrique centrale comptant en moyenne un neurochirurgien pour 2,2 millions d'habitants. Les missions d'aide internationale, les partenariats public-privé et les innovations en matière de dispositifs à faible coût sont essentiels pour élargir l'accès. Les efforts collectifs devraient réduire le fossé thérapeutique et stimuler une croissance marginale du marché.

Paysage concurrentiel

Le marché est modérément consolidé. Medtronic, B. Braun et Integra LifeSciences proposent des portefeuilles complets comprenant des valves programmables, des compléments gravitationnels et des moniteurs de PIC, sécurisant des contrats d'approvisionnement à long terme avec des hôpitaux universitaires. La gamme proGAV de B. Braun intègre des aimants Active-Lock qui résistent à une exposition involontaire aux champs, différenciant l'entreprise dans le segment premium programmable.

Les entrants perturbateurs sont bien financés. CereVasc a levé 70 millions USD en financement de Série B en 2024 pour faire avancer son eShunt endovasculaire, ciblant les patients réfractaires à la craniotomie. Quantalx a reçu la désignation de percée de la FDA pour Delphi-MD, un algorithme d'intelligence artificielle prédisant la réactivité aux dérivations, soulignant les diagnostics numériques comme nouveau terrain de compétition. L'acquisition de Spiegelberg par Luciole Medical ajoute des capteurs de pression et des cathéters de surveillance avancés à sa gamme d'oxymétrie cérébrale, positionnant l'entreprise comme fournisseur intégré de surveillance cérébrale.

Les alliances stratégiques se multiplient. Les fabricants de dispositifs s'associent à des plateformes de télésanté pour offrir des contrôles à distance des valves, tandis que les fabricants sous contrat explorent des matériaux de cathéters sans silicone pour atténuer les chocs d'approvisionnement. La voie claire de la FDA pour la Classe II en vertu du 21 CFR 882.5550 encourage les FEO de taille moyenne à pénétrer le marché de la gestion du liquide céphalorachidien avec des innovations de niche. La concurrence globale se concentre sur la réduction des taux de révision, la minimisation de l'invasivité et l'intégration de la connectivité des données.

Leaders du secteur de la gestion du liquide céphalorachidien

Medtronic

Integra LifeSciences Holdings Corp.

Natus Medical Inc.

Sophysa SA

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Nihon Kohden Corporation a acquis 71,4 % de NeuroAdvanced Corp., société mère d'Ad-Tech Medical Instrument Corporation, pour 15 millions USD afin de renforcer son portefeuille d'électrodes intracrâniennes pour le traitement de l'épilepsie, élargissant ses capacités en matière de dispositifs neurochirurgicaux.

- Août 2024 : Le système eShunt de CereVasc a reçu la désignation de dispositif de percée de la FDA, reconnaissant son potentiel pour transformer le traitement de l'hydrocéphalie grâce à des approches endovasculaires mini-invasives.

- Mai 2024 : CereVasc a obtenu 70 millions USD en financement de Série B pour faire avancer sa technologie eShunt pour la gestion du liquide céphalorachidien, représentant l'un des plus grands investissements dans l'innovation en matière d'hydrocéphalie.

- Mai 2024 : La FDA a approuvé l'étude pivot STRIDE de CereVasc pour le système eShunt dans le traitement de l'hydrocéphalie à pression normale, marquant une étape réglementaire importante pour la technologie de dérivation endovasculaire.

Portée du rapport mondial sur le marché de la gestion du liquide céphalorachidien

Selon la portée du rapport, la gestion du liquide céphalorachidien implique l'utilisation de dispositifs médicaux tels que des dérivations et des systèmes de drainage externe des fluides pour drainer l'excès de liquide du cerveau.

Le marché de la gestion du liquide céphalorachidien est segmenté par produits (dérivations (par valve (dérivations à valve ajustable, dérivations à valve monopression), par type (dérivations ventriculopéritonéales, dérivations ventriculoatriales, dérivations lombopéritonéales, dérivations ventriculopleurales)) et dispositifs de drainage vasculaire externe), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays des principales régions mondiales.

Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dérivations | Par valve | Dérivations à valve ajustable |

| Dérivations à valve monopression / fixe | ||

| Par type | Dérivations ventriculopéritonéales (VP) | |

| Dérivations ventriculoatriales (VA) | ||

| Dérivations lombopéritonéales (LP) | ||

| Dérivations ventriculopleurales (VPL) | ||

| Systèmes de drainage ventriculaire externe (DVE) | ||

| Dispositifs de surveillance de la pression intracrânienne (PIC) | ||

| Accessoires et consommables | ||

| Pédiatrique (0-17 ans) |

| Adulte (18-64 ans) |

| Gériatrique (65+ ans) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et centres de neurologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dérivations | Par valve | Dérivations à valve ajustable |

| Dérivations à valve monopression / fixe | |||

| Par type | Dérivations ventriculopéritonéales (VP) | ||

| Dérivations ventriculoatriales (VA) | |||

| Dérivations lombopéritonéales (LP) | |||

| Dérivations ventriculopleurales (VPL) | |||

| Systèmes de drainage ventriculaire externe (DVE) | |||

| Dispositifs de surveillance de la pression intracrânienne (PIC) | |||

| Accessoires et consommables | |||

| Par groupe d'âge du patient | Pédiatrique (0-17 ans) | ||

| Adulte (18-64 ans) | |||

| Gériatrique (65+ ans) | |||

| Par utilisateur final | Hôpitaux | ||

| Centres chirurgicaux ambulatoires | |||

| Cliniques spécialisées et centres de neurologie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion du liquide céphalorachidien ?

Le marché s'élève à 1,83 milliard USD en 2026 et est en voie d'atteindre 2,36 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les dispositifs de surveillance de la pression intracrânienne devraient progresser à un TCAC de 6,78 % jusqu'en 2031, dépassant les autres catégories.

Quelle est l'importance de la population de patients pédiatriques ?

Les enfants âgés de 0 à 17 ans représentent 51,20 % du total des procédures, soulignant l'importance continue du segment malgré la croissance des cas gériatriques.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les techniques mini-invasives et les périodes de récupération plus courtes permettent aux patients appropriés de se faire traiter dans des contextes ambulatoires à moindre coût, générant un TCAC de 7,79 % pour les centres chirurgicaux ambulatoires.

Quelles tendances technologiques façonnent la croissance future ?

Les valves programmables intelligentes avec surveillance télémétriques, les algorithmes diagnostiques basés sur l'intelligence artificielle et les systèmes de dérivation endovasculaire sont appelés à réduire les taux de révision et à élargir les candidatures des patients.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique mène avec un TCAC prévisionnel de 7,02 % grâce au renforcement des infrastructures de santé et à la sensibilisation croissante aux thérapies de l'hydrocéphalie.

Dernière mise à jour de la page le: