Taille et Part du Marché de la Magnétoencéphalographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 325.70 Millions de dollars américains |

| Taille du Marché (2030) | 428.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.65% CAGR |

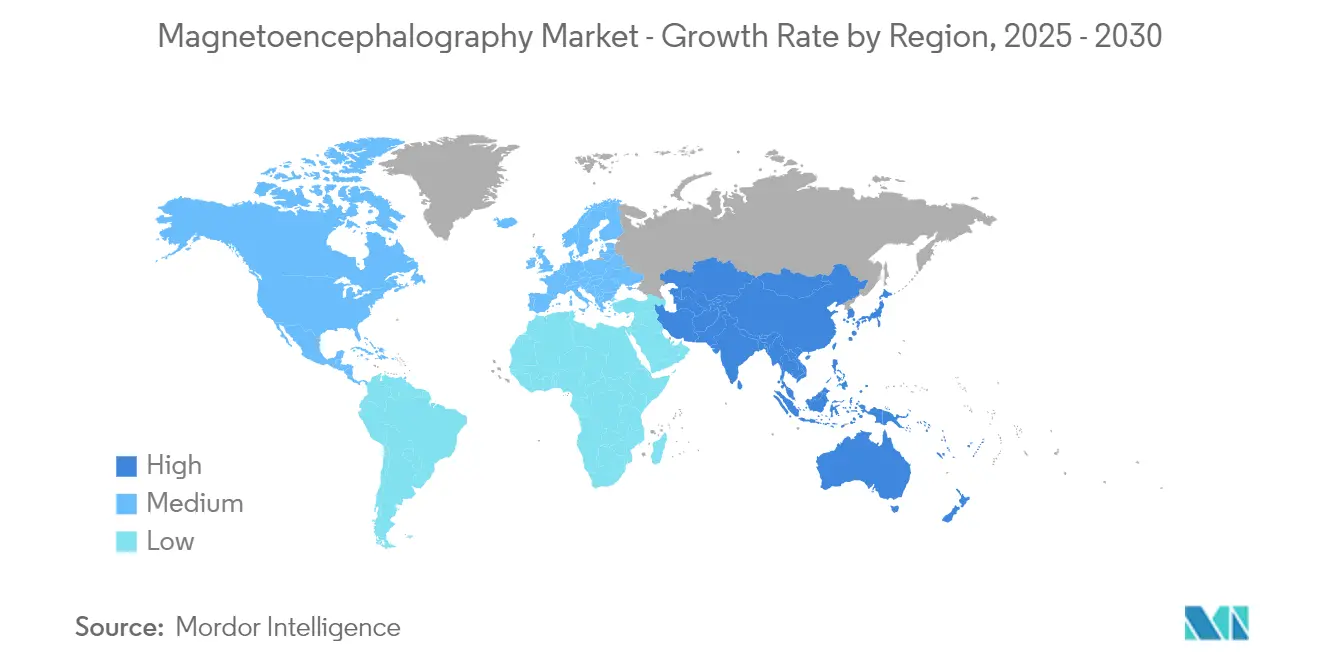

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

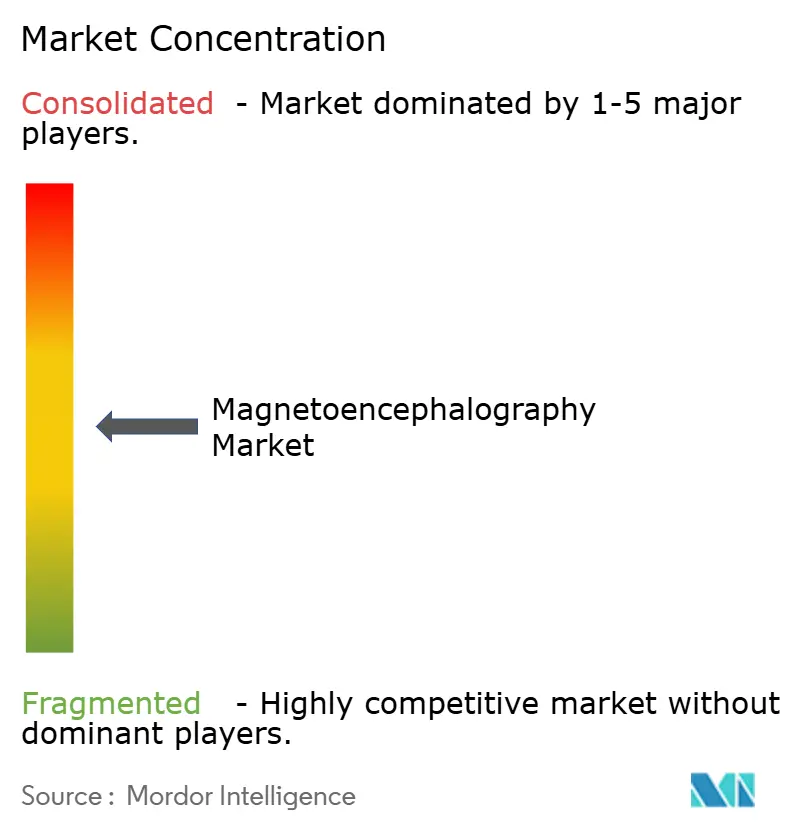

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Magnétoencéphalographie par Mordor Intelligence

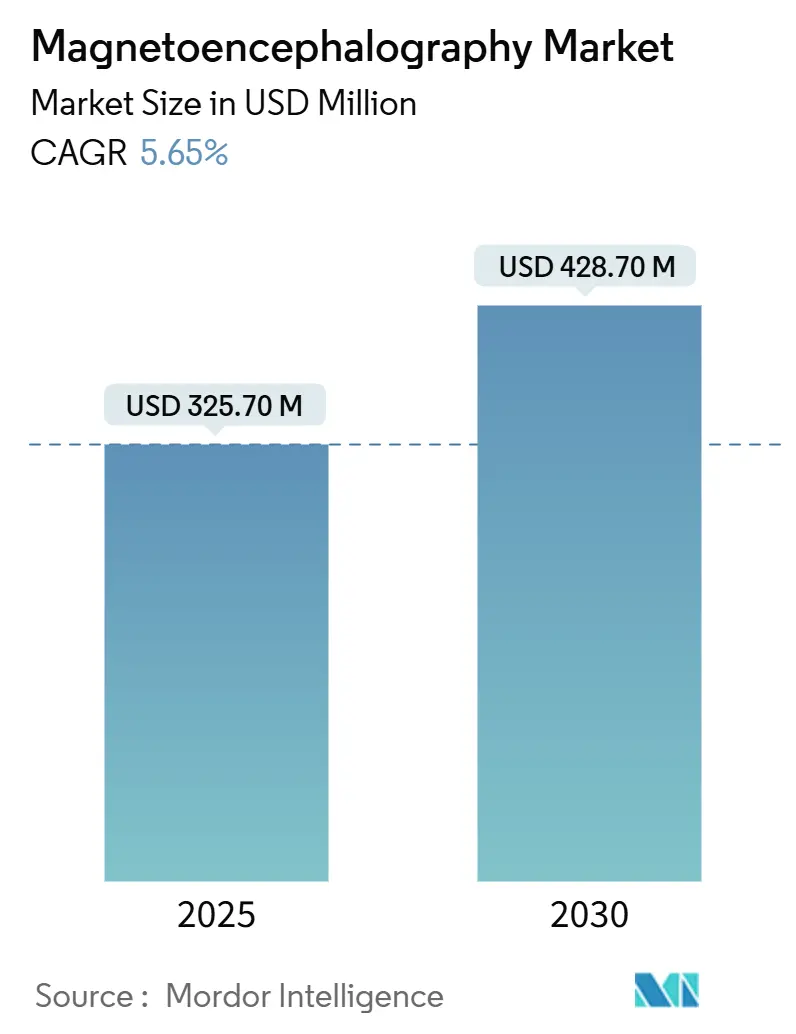

La taille du marché de la magnétoencéphalographie est estimée à 325,70 millions USD en 2025, et devrait atteindre 428,70 millions USD d'ici 2030, à un CAGR de 5,65 % au cours de la période de prévision (2025-2030).

Vue d'ensemble du Marché de la Magnétoencéphalographie

Le secteur de la magnétoencéphalographie connaît une transformation significative, portée par l'expansion des infrastructures de santé et l'augmentation des investissements dans les établissements de recherche neurologique à l'échelle mondiale. Les grandes institutions de santé modernisent leurs départements de neurologie avec des capacités d'imagerie avancées, tandis que les centres de recherche élargissent leurs installations pour accueillir des systèmes MEG sophistiqués. Selon un article publié en juin 2024 dans le Journal of Japan Epilepsy Society, plus de 200 appareils MEG à tête entière sont actuellement en service dans le monde. Ces appareils jouent un rôle essentiel dans le secteur de la santé, leur principale application clinique étant dans le domaine de l'épilepsie. Ils sont largement utilisés pour localiser avec précision les régions cérébrales qui constituent des sources de décharges épileptiformes interictales (DEI), contribuant ainsi à un diagnostic précis et à la planification du traitement. L'intégration des installations MEG au sein de centres neurologiques complets est devenue une tendance croissante, notamment dans les centres médicaux universitaires et les instituts neurologiques spécialisés.

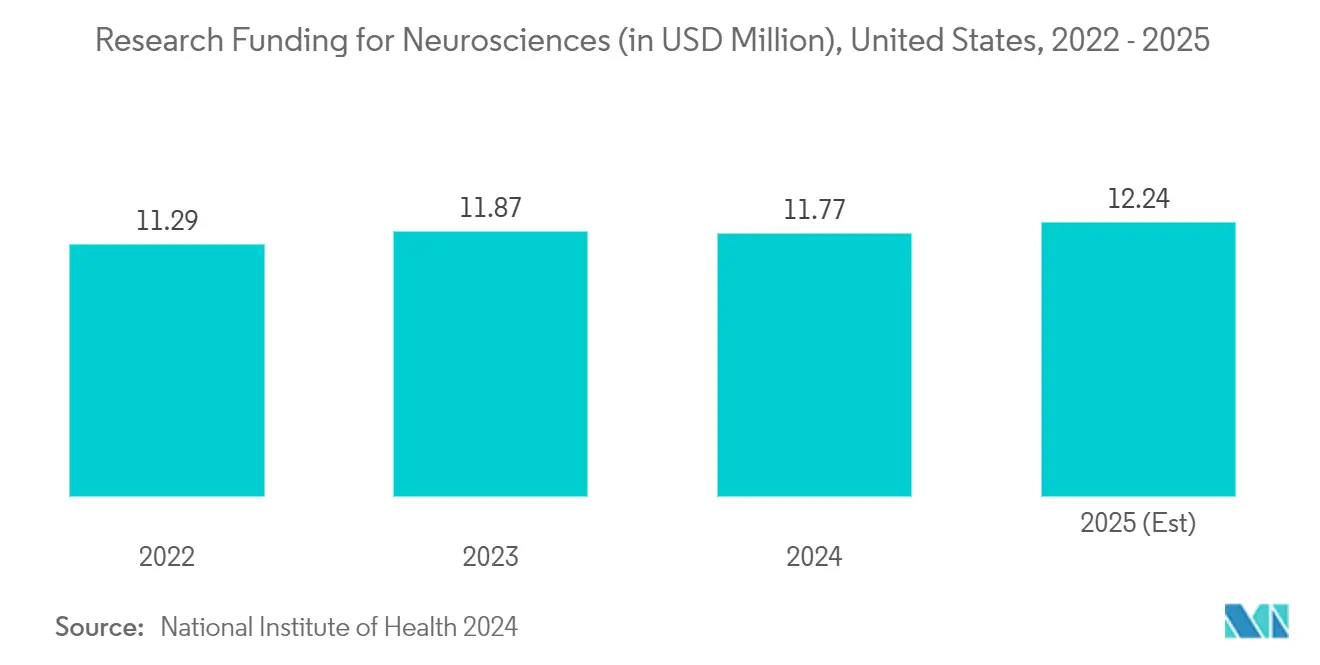

Les partenariats stratégiques et les collaborations entre fournisseurs de technologies et institutions de recherche reconfigurent le paysage du secteur. Par exemple, en août 2023, les National Institutes of Health (NIH) ont souligné cette tendance en allouant 2 millions USD au centre de recherche de l'UC San Diego pour des systèmes MEG avancés. Cette initiative met en évidence l'accent croissant mis sur la recherche et le développement collaboratifs. Ces partenariats facilitent non seulement l'échange de connaissances, mais accélèrent également les innovations technologiques. En conséquence, les systèmes MEG sont déployés plus efficacement dans divers environnements de soins de santé. En outre, la collaboration entre les établissements universitaires et les acteurs industriels joue un rôle central dans le développement de protocoles standardisés et l'élargissement des applications cliniques de la technologie.

À l'échelle mondiale, les systèmes de santé adoptent des approches d'imagerie intégrées, fusionnant la MEG avec d'autres technologies diagnostiques pour des évaluations neurologiques approfondies. Les centres neurologiques modernes co-localisent les systèmes MEG avec des modalités d'imagerie complémentaires, notamment l'IRM et les scanners TEP. La lourde charge des maladies neurologiques se reflète dans les statistiques actuelles, avec environ 6,7 millions d'Américains âgés de 65 ans et plus souffrant de démence d'Alzheimer en 2023, ce qui crée un besoin urgent de capacités diagnostiques avancées.

Le marché connaît un changement notable vers l'amélioration de l'accessibilité et l'élargissement de la portée géographique de la technologie MEG. Les prestataires de soins de santé se concentrent sur l'établissement de centres d'excellence régionaux pour l'imagerie neurologique, rendant les capacités diagnostiques avancées plus accessibles à des populations de patients plus larges. Cette expansion est soutenue par une couverture d'assurance croissante pour les procédures MEG et une reconnaissance accrue de sa valeur clinique. Le secteur voit également l'émergence de systèmes MEG plus compacts et conviviaux, les fabricants se concentrant sur le développement de solutions nécessitant moins d'infrastructures spécialisées tout en maintenant une haute précision diagnostique.

Tendances et Perspectives du Marché Mondial de la Magnétoencéphalographie

Avancées Technologiques

Portée par des innovations technologiques continues, le marché de la magnétoencéphalographie connaît une croissance robuste, conduisant à des capacités diagnostiques améliorées et à de meilleurs résultats pour les patients. Par exemple, en novembre 2024, le Centre d'imagerie cérébrale McConnell du Neuro a annoncé une étape transformatrice pour son unité MEG. Cette réalisation renforce non seulement les bases de la recherche avancée en neurosciences au sein de la MEG, mais établit également un précédent novateur pour l'intégration de la durabilité dans les opérations de recherche, garantissant une valeur à long terme et l'innovation dans ce domaine.

Par ailleurs, l'émergence de systèmes MEG portables et portés sur soi a considérablement renforcé l'accessibilité et la convivialité. Des entreprises comme Leti sont à l'avant-garde, déployant des scanners cérébraux portables adaptés à un diagnostic supérieur de l'épilepsie et des tumeurs cérébrales.

Les récentes avancées en technologie des capteurs et en traitement des données ont encore propulsé le marché vers l'avant. Par exemple, en juin 2024, des scientifiques du Tokyo Tech ont accompli une étape significative en développant un magnétomètre quantique diamant haute résolution pour la cartographie de l'activité cérébrale, représentant un bond majeur dans les capacités d'imagerie de précision. L'intégration d'une puissance de calcul avancée et d'un matériel sophistiqué a suscité un regain d'intérêt pour les scanners MEG, conduisant à une meilleure clarté du signal et à des interfaces plus conviviales. Ces améliorations sont complétées par le développement de nouveaux algorithmes de traitement des données et de techniques d'apprentissage automatique qui facilitent une analyse plus complexe des données MEG, permettant des approches thérapeutiques plus rapides et plus personnalisées pour diverses maladies neurologiques.

Prévalence Croissante des Troubles Neurologiques

L'incidence croissante des troubles neurologiques dans le monde est devenue un moteur important pour le marché de la magnétoencéphalographie, créant un besoin urgent de solutions diagnostiques et de surveillance avancées. Par exemple, en 2024, environ 6,9 millions d'Américains âgés de 65 ans et plus sont aux prises avec la maladie d'Alzheimer, comme le soulignent les Faits et Chiffres sur la Maladie d'Alzheimer 2024. Notamment, 73 % de ces personnes ont 75 ans ou plus, soulignant le défi croissant posé par les maladies neurodégénératives. Cette prévalence croissante de la maladie d'Alzheimer et d'autres maladies neurodégénératives stimule la demande d'outils diagnostiques avancés, tels que la magnétoencéphalographie (MEG), qui offre des capacités d'imagerie cérébrale non invasives et précises.

Par ailleurs, une mise à jour de septembre 2024 de l'Institut australien de la santé et du bien-être prévoit que, en raison du vieillissement et de l'expansion de la population, le nombre d'Australiens atteints de démence pourrait atteindre 849 300 d'ici 2058. Ce chiffre se décompose en 533 800 femmes et 315 500 hommes. La hausse anticipée des cas de démence souligne davantage la nécessité de technologies innovantes comme la MEG pour soutenir le diagnostic précoce et la gestion efficace de ces maladies.

La MEG est devenue un outil central dans le diagnostic et la surveillance des maladies neurologiques, notamment l'épilepsie, le quatrième trouble neurologique le plus répandu aux États-Unis. Sa surveillance non invasive et en temps réel de l'activité cérébrale est inestimable pour la planification préchirurgicale et l'optimisation des traitements pour les patients épileptiques. La force de la MEG réside dans sa capacité à détecter les impulsions neuromagnétiques sans distorsion lorsqu'elles traversent le crâne et le cuir chevelu. Cela a consolidé son rôle non seulement dans l'épilepsie, mais aussi dans l'exploration des tumeurs cérébrales, des états émotionnels, de la perception de la douleur et d'autres troubles neurologiques complexes. Compte tenu de la prévalence mondiale croissante des maladies neurologiques, cette large capacité diagnostique de la MEG devient de plus en plus vitale pour les systèmes de santé cherchant la précision dans le diagnostic et la surveillance.

Analyse du Segment Application du Marché de la Magnétoencéphalographie

Segment Clinique du Marché de la Magnétoencéphalographie

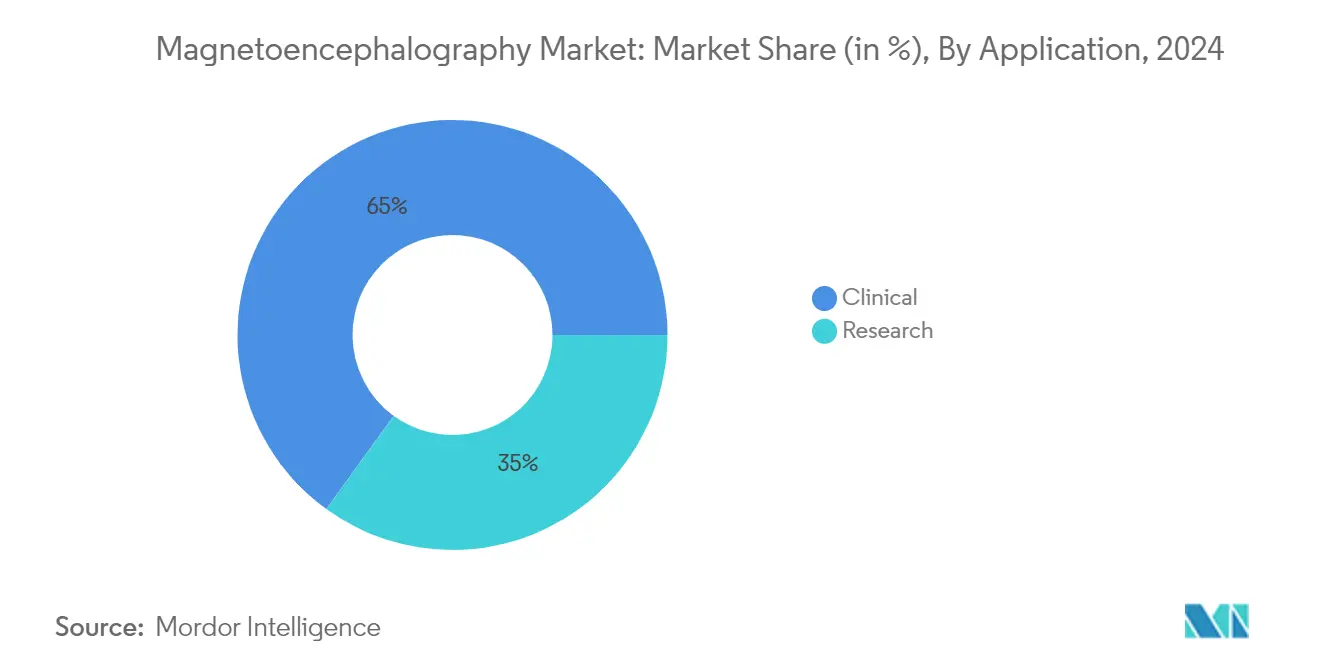

Le segment clinique domine le marché mondial de la magnétoencéphalographie, représentant environ 65 % de la part de marché en 2024. Cette position de marché significative est principalement portée par la prévalence croissante des troubles neurologiques et l'adoption croissante de la technologie MEG dans le diagnostic clinique. La force du segment est particulièrement évidente dans des applications telles que la surveillance de l'épilepsie, l'évaluation des accidents vasculaires cérébraux et le diagnostic de la démence, où la cartographie précise de l'activité cérébrale est cruciale. La domination du segment clinique est encore renforcée par la mise en œuvre croissante des systèmes MEG dans les principaux hôpitaux et centres neurologiques spécialisés du monde entier. L'intégration de l'analyse avancée des données et de l'intelligence artificielle dans les applications MEG cliniques a amélioré la précision diagnostique et les capacités de planification du traitement. De plus, la performance robuste du segment est soutenue par des politiques de remboursement favorables pour les procédures diagnostiques neurologiques dans les marchés développés et la sensibilisation croissante aux avantages de la MEG par rapport aux techniques de neuroimagerie traditionnelles.

Segment Recherche du Marché de la Magnétoencéphalographie

Le segment de la recherche émerge comme le segment à la croissance la plus rapide du marché de la magnétoencéphalographie et devrait se développer à un CAGR significatif de 2025 à 2030. Cette remarquable trajectoire de croissance est alimentée par des investissements croissants dans la recherche en neurosciences et l'élargissement des applications de la MEG dans la compréhension des fonctions cérébrales. Les établissements universitaires et de recherche adoptent de plus en plus la technologie MEG pour étudier les processus cognitifs, le développement cérébral et les troubles neurologiques. La croissance du segment est encore accélérée par les innovations technologiques permettant des mesures de l'activité cérébrale plus précises et plus détaillées. Les initiatives de recherche collaboratives entre les établissements universitaires et les organisations de santé créent de nouvelles opportunités pour les applications MEG en neurosciences expérimentales. L'intégration de la MEG avec d'autres techniques de neuroimagerie ouvre de nouvelles voies pour la recherche cérébrale complète. De plus, l'accent croissant mis sur le développement de nouvelles approches thérapeutiques pour les maladies neurologiques stimule la demande de capacités de recherche MEG avancées.

Analyse du Segment Utilisateur Final du Marché de la Magnétoencéphalographie

Segment Hôpitaux du Marché de la Magnétoencéphalographie

Le segment des hôpitaux a dominé le marché de la magnétoencéphalographie en 2024, représentant environ 45 % de la part de marché totale. Cette position de marché significative est attribuée aux départements neurologiques complets des hôpitaux, aux volumes importants de patients et à leur capacité à investir dans des technologies diagnostiques avancées. Les hôpitaux constituent les principaux lieux pour les diagnostics et traitements neurologiques complexes, notamment pour des maladies comme l'épilepsie et les tumeurs cérébrales qui nécessitent une imagerie MEG avancée. La domination de ce segment est renforcée par la hausse des dépenses de santé, l'amélioration de la couverture d'assurance pour les diagnostics avancés et l'adoption croissante de la technologie MEG dans les principales institutions de santé. En outre, les hôpitaux non seulement gèrent et exploitent des systèmes MEG coûteux, mais tirent également parti de leurs réseaux de référence établis, consolidant leur leadership sur le marché. La présence de neurologues spécialisés et de personnel technique qualifié au sein des hôpitaux renforce encore la prééminence de ce segment.

Segment Centres d'Imagerie du Marché de la Magnétoencéphalographie

Le segment des centres d'imagerie représente une part significative du marché de la magnétoencéphalographie, offrant des services diagnostiques spécialisés avec une plus grande accessibilité et flexibilité par rapport aux établissements hospitaliers. Ces centres investissent de plus en plus dans la technologie MEG pour élargir leur offre de services et concurrencer les établissements de santé plus importants. Le segment bénéficie de délais d'attente plus courts et d'une expertise ciblée dans les procédures d'imagerie neurologique. Les centres d'imagerie développent également des partenariats stratégiques avec les hôpitaux et les réseaux de santé pour renforcer leur présence sur le marché. La croissance du segment est soutenue par une sensibilisation croissante à la technologie MEG parmi les prestataires de soins de santé et les patients. De plus, les centres d'imagerie adoptent des modèles commerciaux innovants pour rendre les services MEG plus accessibles tout en maintenant l'efficacité opérationnelle. Leur rôle dans la fourniture de services d'imagerie neurologique spécialisés continue d'évoluer avec l'avancement de la technologie et l'évolution des modèles de prestation de soins de santé.

Autres Segments du Marché de la Magnétoencéphalographie

D'autres segments, comme les cliniques spécialisées et les établissements universitaires, émergent comme un segment significatif du marché de la magnétoencéphalographie. La croissance de ces segments est portée par l'augmentation du financement de la recherche pour les études neurologiques, l'élargissement des applications en neurosciences cognitives et la collaboration croissante entre les établissements universitaires et les fournisseurs de technologies. La hausse des investissements dans les initiatives de cartographie cérébrale pour les cliniques spécialisées soutient davantage l'expansion du segment. Les établissements universitaires adoptent de plus en plus la technologie MEG à des fins de recherche clinique et d'enseignement, créant un solide vivier pour les applications futures. La croissance du segment est également alimentée par les avancées technologiques des systèmes MEG, les rendant plus adaptés aux applications d'imagerie et de recherche.

Analyse du Segment Géographique du Marché de la Magnétoencéphalographie

Marché de la Magnétoencéphalographie en Amérique du Nord

L'Amérique du Nord maintient sa position dominante sur le marché mondial de la magnétoencéphalographie, représentant environ 40 % de la part de marché en 2024. Cette domination découle des infrastructures de santé de pointe de la région et des investissements significatifs dans la recherche neurologique. Avec des acteurs majeurs et des installations de recherche avancées, l'Amérique du Nord a cultivé un écosystème florissant pour la technologie MEG. L'accent mis par la région sur le diagnostic précoce et le traitement des troubles neurologiques, renforcé par des politiques de remboursement favorables et des réglementations sanitaires, stimule la croissance du marché. À mesure que les maladies neurologiques augmentent au sein de la population vieillissante, les prestataires de soins de santé se tournent de plus en plus vers des technologies diagnostiques avancées. L'engagement de l'Amérique du Nord envers l'innovation technologique, associé à ses réseaux de distribution établis, renforce sa position sur le marché. En outre, les collaborations entre les établissements universitaires et les leaders industriels ouvrent la voie à des progrès technologiques continus et à la croissance du marché.

Marché de la Magnétoencéphalographie aux États-Unis

Les États-Unis représentent un marché crucial pour la magnétoencéphalographie, portés par leurs infrastructures de santé avancées et leur fort accent sur la recherche neurologique. Le système de santé américain, soutenu par un financement substantiel de la recherche et des avancées technologiques, offre un environnement propice à l'adoption de la technologie MEG. Les principaux établissements universitaires et centres de recherche stimulent l'innovation dans les applications et techniques MEG, tandis que la présence d'acteurs majeurs du marché et de réseaux de distribution établis accélère la pénétration du marché. L'orientation stratégique du pays vers la détection précoce des maladies et la médecine de précision s'aligne sur l'adoption de technologies diagnostiques avancées comme la MEG. Un fort accent sur l'amélioration des résultats pour les patients et de la qualité des soins de santé continue de propulser la croissance du marché. De plus, des installations de recherche sophistiquées et des essais cliniques en cours jouent un rôle essentiel dans l'élargissement des applications MEG et le développement du marché. L'engagement des États-Unis à faire progresser la recherche neurologique et à améliorer les normes de soins aux patients renforce encore sa position concurrentielle sur le marché mondial de la MEG.

Marché de la Magnétoencéphalographie en Europe

Le marché européen de la magnétoencéphalographie a affiché une croissance régulière, avec un taux notable ces dernières années et des projections d'expansion significative continue. Porté par un fort accent sur l'innovation et la recherche en matière de santé, le marché de la région connaît une expansion notable. Les pays européens ont mis en place de vastes réseaux de centres de recherche neurologique et d'établissements médicaux spécialisés, avec une forte dépendance à la technologie MEG. La région dispose d'établissements universitaires et d'organisations de recherche de premier plan, alimentant l'innovation continue dans les applications et techniques MEG. Avec un fort accent sur les technologies diagnostiques non invasives, les systèmes de santé de la région se tournent de plus en plus vers la MEG pour le diagnostic neurologique. Les initiatives gouvernementales soutenant la recherche et le développement en neurosciences renforcent encore les perspectives de croissance du marché. Les efforts collaboratifs entre les prestataires de soins de santé, les institutions de recherche et les développeurs de technologies ont conduit à des avancées dans les systèmes MEG et leurs applications. De plus, une sensibilisation accrue aux troubles neurologiques et à l'importance cruciale du diagnostic précoce propulse la croissance du marché dans toute la région.

Marché de la Magnétoencéphalographie en Asie-Pacifique

Le marché de la magnétoencéphalographie en Asie-Pacifique est prêt pour une croissance substantielle, avec un CAGR significatif sur la période de prévision. La région représente une opportunité de croissance significative en raison de sa large population de patients et de ses infrastructures de santé en développement rapide. Les pays de la région investissent de plus en plus dans les technologies médicales avancées pour faire face au fardeau croissant des troubles neurologiques. La combinaison de la hausse des dépenses de santé, de l'amélioration de l'accès aux établissements médicaux avancés et de la sensibilisation croissante aux maladies neurologiques crée des conditions favorables à l'expansion du marché. Les établissements universitaires et de recherche de la région adoptent de plus en plus la technologie MEG pour des applications cliniques et de recherche. En outre, la présence d'une large population vieillissante, notamment dans des pays comme le Japon et la Chine, stimule la demande d'outils diagnostiques neurologiques avancés. L'accent croissant mis sur les soins de santé préventifs et la détection précoce des maladies, associé à la hausse des revenus disponibles, continue de stimuler la croissance du marché. De plus, les initiatives gouvernementales visant à moderniser les infrastructures de santé et à améliorer l'accès aux technologies médicales avancées contribuent au développement du marché.

Marché de la Magnétoencéphalographie au Moyen-Orient et en Afrique

Au Moyen-Orient et en Afrique, le marché de la magnétoencéphalographie connaît une montée en puissance alimentée par la hausse des investissements dans la santé et un appétit croissant pour les technologies médicales de pointe. Le paysage sanitaire de la région évolue rapidement, avec une orientation prononcée vers des solutions diagnostiques innovantes. Notamment, les leaders de la santé dans les pays du CCG intègrent désormais des outils avancés, tels que les systèmes MEG, dans leur arsenal de diagnostic neurologique. Avec un fort accent sur le tourisme médical et la création de centres d'excellence en matière de soins de santé, la région amplifie son adoption de technologies diagnostiques sophistiquées. Une sensibilisation accrue aux troubles neurologiques et à l'importance cruciale du diagnostic précoce propulse la croissance du marché. De plus, renforcée par des collaborations avec des entités mondiales de santé et des entreprises technologiques, la région intègre de manière transparente les technologies médicales avancées. Alors que le Moyen-Orient et l'Afrique redoublent d'efforts pour moderniser leurs systèmes de santé et élever les normes de soins aux patients, les conditions sont réunies pour une expansion continue du marché.

Marché de la Magnétoencéphalographie en Amérique du Sud

Les investissements dans les infrastructures de santé et la sensibilisation accrue aux troubles neurologiques alimentent une croissance régulière du marché de la magnétoencéphalographie (MEG) en Amérique du Sud. Les technologies diagnostiques avancées, notamment la MEG, prennent de plus en plus d'importance dans les systèmes de santé de la région, tant dans les contextes cliniques que de recherche. Les principaux centres de santé et établissements universitaires mettent en place des départements neurologiques spécialisés dotés de technologies d'imagerie de pointe. Cette impulsion vers l'amélioration des services de santé et l'élargissement de l'accès aux diagnostics avancés ouvre la voie à l'expansion du marché. De plus, les partenariats avec des institutions de recherche mondiales et des fournisseurs de technologies rationalisent le transfert de connaissances et l'adoption technologique. Avec un effort concerté pour moderniser les établissements de santé et renforcer les capacités diagnostiques, la région est prête pour une croissance soutenue du marché. La hausse des dépenses de santé, associée à une reconnaissance croissante de l'importance des diagnostics neurologiques précoces, souligne encore la trajectoire de développement du marché en Amérique du Sud.

Paysage Concurrentiel

Principales Entreprises du Marché de la Magnétoencéphalographie

Les acteurs clés du marché de la magnétoencéphalographie comprennent Compumedics Limited, Croton Healthcare, Ricoh USA, Inc., CTF MEG International Services LP, FieldLine Inc., Cerca Magnetics Limited, CEA-Leti et Elekta, entre autres. Ces entreprises se concentrent sur l'innovation continue des produits grâce à des investissements significatifs en recherche et développement pour améliorer la sensibilité, la précision et la convivialité des systèmes MEG. Le secteur est témoin de collaborations stratégiques entre fabricants et institutions de recherche pour faire progresser les capacités technologiques et élargir la portée du marché. Les entreprises mettent de plus en plus l'accent sur le développement de systèmes MEG portables et hybrides pour améliorer l'accessibilité et la facilité d'utilisation. L'agilité opérationnelle est démontrée par l'intégration de capacités avancées de traitement des données et d'algorithmes d'apprentissage automatique pour l'analyse complexe des données MEG, tandis que l'expansion géographique est poursuivie par des partenariats avec des prestataires de soins de santé et des établissements universitaires à l'échelle mondiale.

La Structure du Marché Affiche un Niveau de Consolidation Modéré

Sur le marché de la magnétoencéphalographie, un mélange de géants mondiaux et de spécialistes de niche crée un paysage modérément consolidé. Des entreprises comme Compumedics et Ricoh, avec leurs vastes ressources et leurs réseaux de distribution bien établis, consolident leur position. Pendant ce temps, des acteurs de niche comme CTF MEG et FieldLine se concentrent sur des avancées technologiques spécialisées. La nature complexe de la technologie MEG, associée aux exigences d'investissement importantes en R&D, établit des barrières à l'entrée élevées. Pour naviguer dans ces défis et élargir leur portée, les acteurs régionaux s'associent fréquemment à de plus grandes entreprises, accédant ainsi à des technologies de pointe.

Le secteur a été témoin de fusions et acquisitions stratégiques visant l'acquisition de technologies et la consolidation du marché. Les entreprises poursuivent de plus en plus des stratégies d'intégration verticale pour renforcer leur position tout au long de la chaîne de valeur. Les accords de partenariat entre fabricants et établissements de santé sont devenus courants, permettant aux entreprises d'établir une présence plus forte sur le marché et d'améliorer leurs offres de produits. La dynamique concurrentielle est encore façonnée par l'accent croissant mis sur les marchés en développement en Asie-Pacifique et en Amérique latine, où la hausse des investissements dans les infrastructures de santé crée de nouvelles opportunités pour les acteurs du marché.

L'Innovation et l'Adaptabilité Sont les Moteurs du Succès Futur

L'innovation technologique et l'adaptabilité aux évolutions des demandes de soins de santé sont des moteurs essentiels de la croissance sur le marché de la magnétoencéphalographie. Les acteurs établis doivent prioriser le développement de systèmes MEG rentables et conviviaux tout en maintenant des normes strictes de précision et de fiabilité. Les alliances stratégiques avec les institutions de recherche et les prestataires de soins de santé sont essentielles pour accélérer le développement des produits et élargir la portée du marché. De plus, les entreprises doivent allouer des ressources pour construire des réseaux de services robustes et des programmes de formation afin de stimuler l'adoption des produits et de renforcer la fidélisation des clients. La capacité à fournir des solutions intégrées combinant la MEG avec d'autres technologies d'imagerie sera un différenciateur concurrentiel clé sur le marché.

Les participants au marché peuvent obtenir un avantage concurrentiel en ciblant des applications ou des marchés régionaux spécifiques pour développer une expertise spécialisée. L'émergence de systèmes MEG portables et rentables crée des opportunités pour les nouveaux entrants de perturber le marché et de défier les concurrents établis. Les entreprises doivent également rester agiles pour faire face aux éventuels changements réglementaires affectant les approbations de dispositifs médicaux et les normes de sécurité. La menace de substitution par des technologies alternatives de neuroimagerie souligne la nécessité d'une innovation continue et d'une proposition de valeur claire mettant en évidence les avantages uniques de la MEG. En outre, le succès dépendra d'un engagement efficace auprès des utilisateurs finaux concentrés dans des centres médicaux spécialisés et des institutions de recherche, grâce à des stratégies marketing ciblées et des services d'assistance sur mesure.

Leaders du Secteur de la Magnétoencéphalographie

CTF MEG International Services LP

Compumedics Limited

Croton Healthcare

Ricoh USA, Inc.

Cerca Magnetics Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2024 : MYndspan, une entreprise spécialisée dans la technologie de la santé cérébrale, a inauguré son premier centre de santé cérébrale par magnétoencéphalographie (MEG) à Birmingham, au Royaume-Uni. Cette démarche stratégique s'aligne sur la demande croissante d'outils diagnostiques avancés comme la MEG, qui offrent des informations non invasives et précises sur l'activité cérébrale, répondant au besoin croissant de solutions innovantes sur le marché.

- Mars 2024 : Cerca Magnetics a installé un système OPM-MEG à l'Université de Zurich dans le nouveau bâtiment Gloriarank, un pôle de recherche en technologie médicale avancée. Situé sur le campus Zentrum, à proximité de l'Hôpital universitaire, l'ETH vise à élargir sa recherche en technologie médicale et ses collaborations industrielles grâce à cette nouvelle infrastructure.

- Février 2024 : Des chercheurs de l'Université de Nottingham ont utilisé un scanner MEG innovant pour observer l'activité électrique dans le cerveau d'enfants aussi jeunes que deux ans, ouvrant de nouvelles opportunités pour le suivi des étapes du développement.

Portée du Rapport sur le Marché Mondial de la Magnétoencéphalographie

Selon la portée du rapport, la magnétoencéphalographie (MEG) est un test médical non invasif qui mesure les champs magnétiques générés par les courants électriques du cerveau. Les médecins utilisent la MEG pour cartographier les fonctions cérébrales et identifier les origines précises des crises épileptiques.

Le marché de la magnétoencéphalographie est segmenté par application, utilisateur final et géographie. Par application, les segments du marché sont divisés en clinique et recherche. Par clinique, le marché est segmenté en démence, autisme, schizophrénie, sclérose en plaques, accident vasculaire cérébral, épilepsie et recherche. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, à l'échelle mondiale. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Clinique | Démence |

| Autisme | |

| Schizophrénie | |

| Sclérose en Plaques | |

| Accident Vasculaire Cérébral | |

| Épilepsie | |

| Recherche |

| Hôpitaux |

| Centres d'Imagerie |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Clinique | Démence |

| Autisme | ||

| Schizophrénie | ||

| Sclérose en Plaques | ||

| Accident Vasculaire Cérébral | ||

| Épilepsie | ||

| Recherche | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la magnétoencéphalographie ?

La taille du marché de la magnétoencéphalographie devrait atteindre 325,70 millions USD en 2025 et croître à un CAGR de 5,65 % pour atteindre 428,70 millions USD d'ici 2030.

Quelle est la taille actuelle du marché de la magnétoencéphalographie ?

En 2025, la taille du marché de la magnétoencéphalographie devrait atteindre 325,70 millions USD.

Quelle est la région à la croissance la plus rapide sur le marché de la magnétoencéphalographie ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché de la magnétoencéphalographie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la magnétoencéphalographie.

Quelles années ce rapport sur le marché de la magnétoencéphalographie couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la magnétoencéphalographie était estimée à 307,30 millions USD. Le rapport couvre la taille historique du marché de la magnétoencéphalographie pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la magnétoencéphalographie pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: