Taille et part de marché des pompes hydrauliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.64 Milliards de dollars |

| Taille du Marché (2031) | 18.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

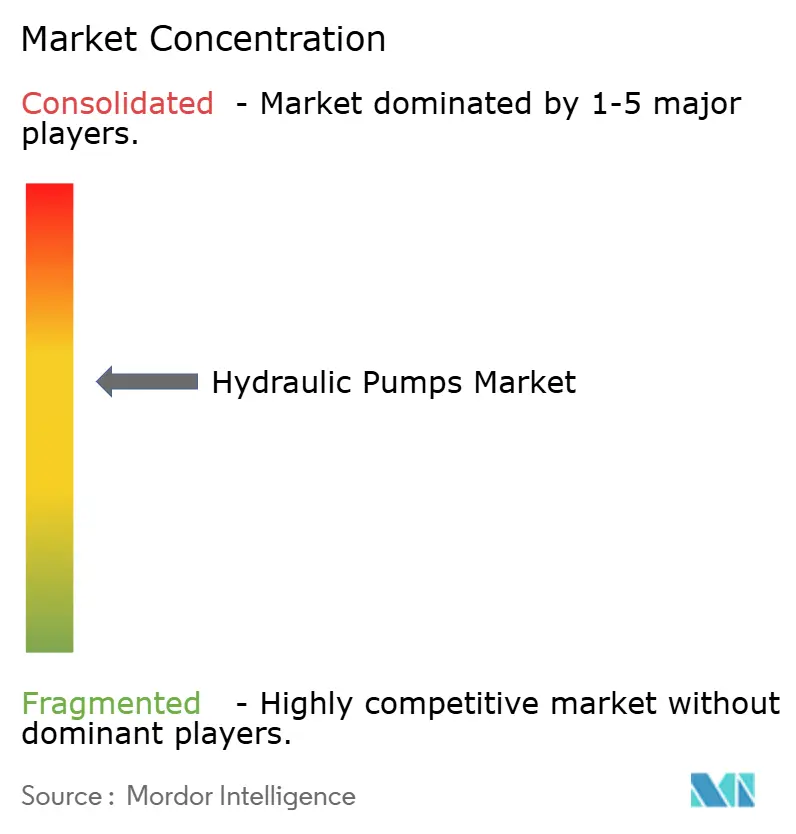

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pompes hydrauliques par Mordor Intelligence

La taille du marché des pompes hydrauliques était évaluée à 13,9 milliards USD en 2025 et devrait croître de 14,64 milliards USD en 2026 pour atteindre 18,99 milliards USD d'ici 2031, à un CAGR de 5,35 % au cours de la période de prévision (2026-2031). La demande robuste d'équipements de puissance fluidique à haute capacité dans la construction, les énergies renouvelables et la fabrication automatisée maintient le marché sur une trajectoire d'expansion régulière. Les programmes de renouvellement des infrastructures en Chine et en Inde, combinés aux modernisations de l'industrie de transformation dans l'Union européenne et en Amérique du Nord, continuent d'ancrer la demande de base. Les investissements dans la transition énergétique ouvrent de nouvelles opportunités dans les systèmes d'orientation et de calage des pales des éoliennes, les modules de compression des électrolyseurs à hydrogène et les circuits de refroidissement des systèmes de stockage d'énergie par batteries à grande échelle. Les fabricants répondent avec des conceptions de pompes à pistons à plus haute efficacité, des packages de contrôle intelligents et des services de remise à neuf qui s'alignent sur les mandats d'économie circulaire. La concurrence reste modérée, les leaders mondiaux renforçant leurs portefeuilles numériques tandis que les fournisseurs régionaux ciblent les applications sensibles aux coûts. [1]Commission européenne, "Plan d'action pour l'économie circulaire," ec.europa.eu

Principaux enseignements du rapport

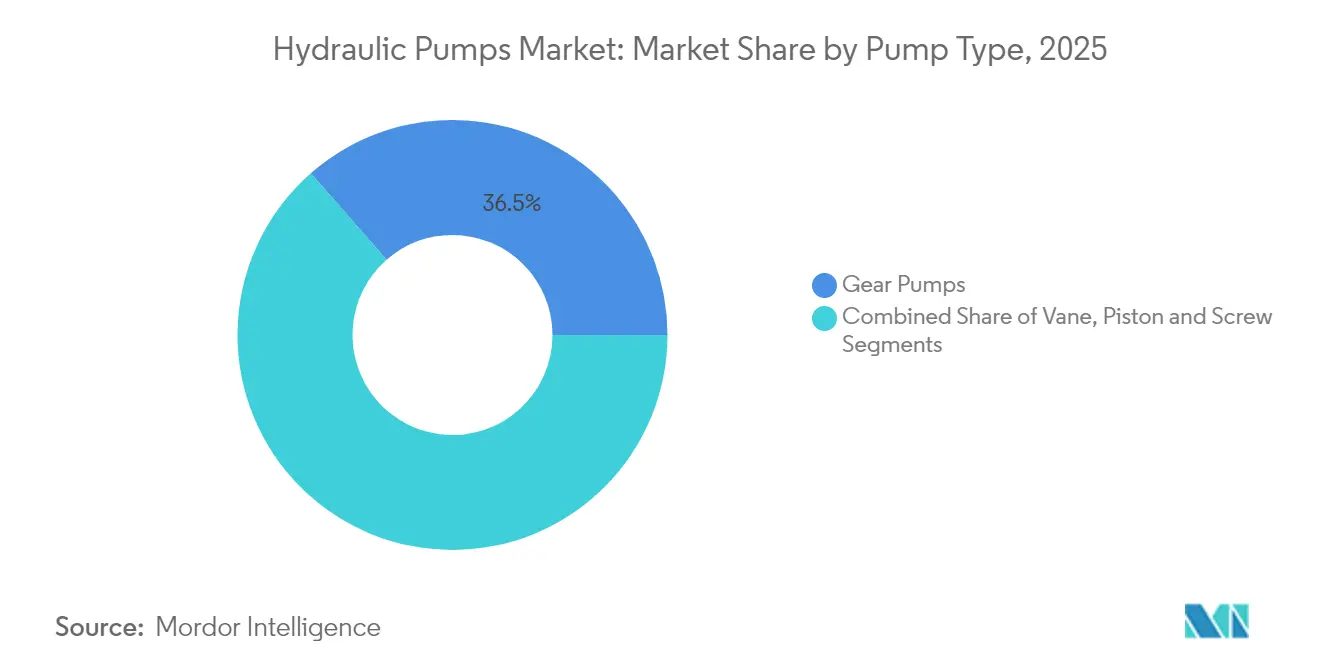

- Par type de pompe, les pompes à engrenages ont dominé avec une part de revenus de 36,45 % en 2025, tandis que les pompes à pistons devraient se développer à un CAGR de 6,45 % jusqu'en 2031.

- Par pression de fonctionnement, la plage 3 000-5 000 psi représentait 41,35 % de la taille du marché des pompes hydrauliques en 2025 ; la tranche >5 000 psi progresse à un CAGR de 7,95 % jusqu'en 2031.

- Par application, l'hydraulique mobile représentait 54,35 % de la part de marché des pompes hydrauliques en 2025 ; les procédés et l'énergie constituent l'application à la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2031.

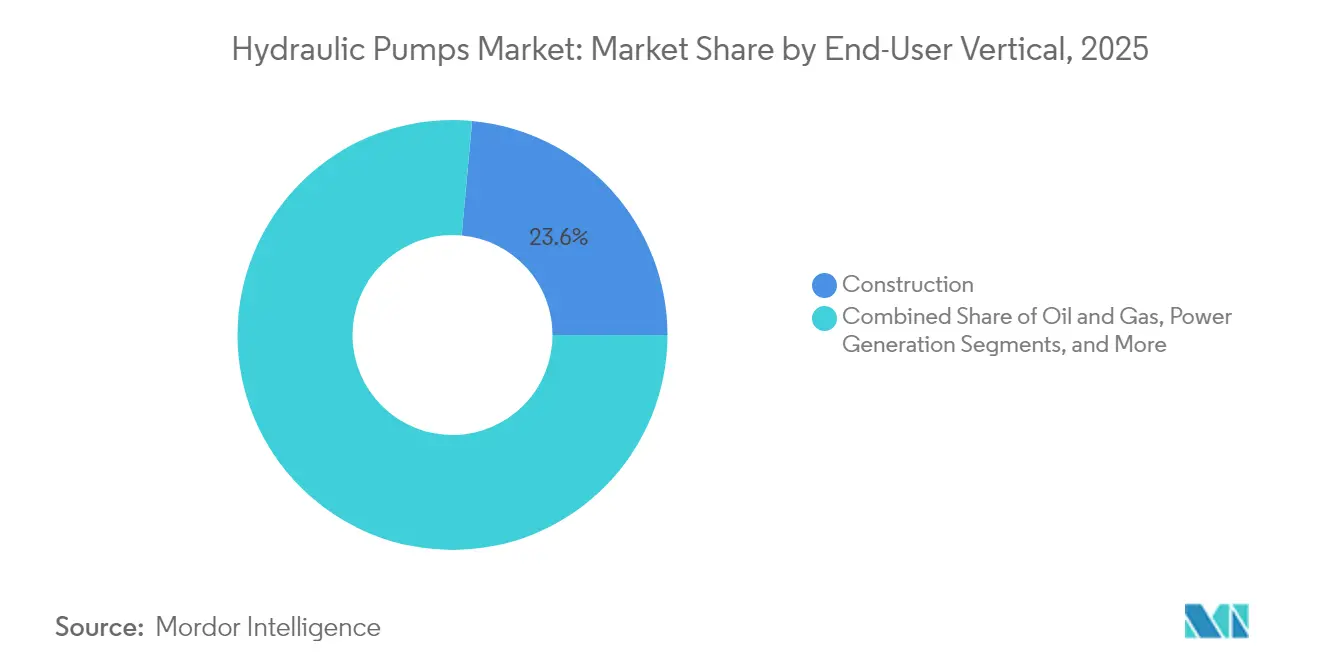

- Par secteur d'utilisation final, la construction est restée le plus grand secteur avec une part de 23,55 % en 2025, tandis que la production d'énergie progresse à un CAGR de 6,85 %.

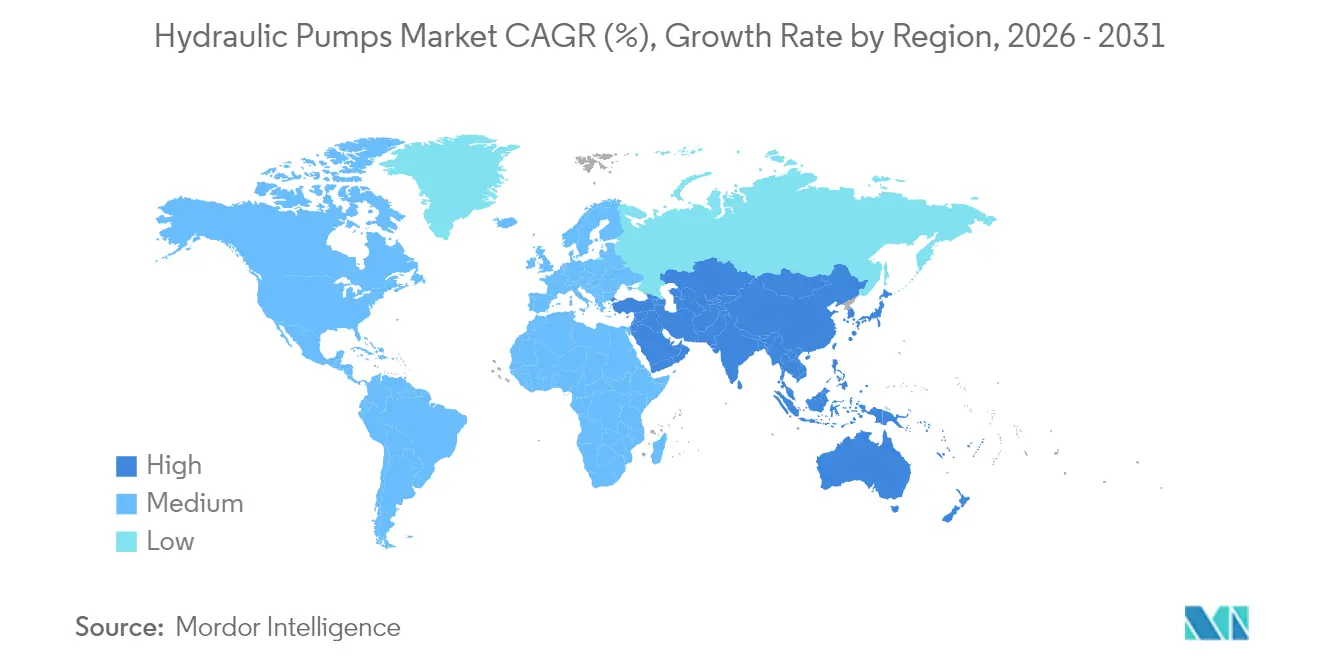

- Par géographie, la région Asie-Pacifique a dominé avec une part de 41,45 % en 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 6,20 %.

- Bosch Rexroth, Parker Hannifin et Danfoss Power Solutions détenaient collectivement environ 28 % des revenus mondiaux en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes hydrauliques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de renouvellement des infrastructures en Chine et en Inde | +1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Automatisation industrielle (modernisations Industrie 4.0) | +0.90% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| L'électrification hors route nécessite des pompes électro-hydrauliques | +0.80% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande pour les systèmes d'orientation et de calage des pales des éoliennes | +0.70% | Mondial, concentré sur les marchés offshore | Long terme (≥ 4 ans) |

| Développement des électrolyseurs à hydrogène (pompes >1 000 bar) | +0.60% | UE et Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Quotas obligatoires de remise à neuf (économie circulaire de l'UE) | +0.40% | UE en priorité, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de renouvellement des infrastructures en Chine et en Inde

Les pipelines de construction financés par les gouvernements des deux nations soutiennent une demande annuelle de plus de 13,5 millions d'unités de pompes hydrauliques d'ici 2025. Les règles de localisation pour les projets du secteur public incitent aux coentreprises, canalisant environ 4,2 milliards USD dans la production de pompes de haute technologie et accélérant le développement des capacités nationales. Les entrepreneurs régionaux adoptant les normes d'équipement chinoises étendent la chaîne d'approvisionnement vers le Moyen-Orient et l'Afrique, élargissant les perspectives d'exportation pour les fabricants de la région Asie-Pacifique. Ces programmes devraient soutenir la demande de base jusqu'en 2027, en particulier pour les unités dont la pression est supérieure à 5 000 psi. [2]Agence de cybersécurité et de sécurité des infrastructures, "Avis sur le contrôleur de pompe Osprey," cisa.gov

Automatisation industrielle (modernisations Industrie 4.0)

Les groupes de puissance intelligents équipés de variateurs de fréquence réduisent la consommation d'énergie en période d'inactivité de 25 %. Les passerelles IoT transmettent des données en temps réel vers des plateformes de maintenance prédictive, réduisant les coûts d'exploitation de 45 % et les événements d'émissions non planifiés de 75 %, comme le montrent les essais menés dans des services d'eau au Royaume-Uni avec des contrôleurs Sulzer. Les modèles de jumeaux numériques permettent une optimisation à distance qui génère 30 % d'économies d'énergie et une réduction de 20 % du coût total de possession. La cybersécurité reste une préoccupation croissante suite aux avis de l'Agence américaine de cybersécurité et de sécurité des infrastructures concernant les vulnérabilités des contrôleurs de pompes avec des scores CVSS allant jusqu'à 9,8.

L'électrification hors route nécessite des pompes électro-hydrauliques

Les machines de travail hybrides nécessitent des unités électrostatiques compactes à haut débit telles que l'EPU-G de Moog, qui délivre 20 à 85 l/min à jusqu'à 345 bars tout en réduisant le volume d'huile du système de 90 %. Les fabricants d'équipements de construction intègrent ces pompes dans des entraînements électriques de prise de force pour atteindre les objectifs d'émissions sans sacrifier les performances de manutention des charges. La demande est particulièrement forte dans les segments des nacelles élévatrices et de la manutention des matériaux où un fonctionnement précis et silencieux est obligatoire.

Développement des électrolyseurs à hydrogène (pompes >1 000 bar)

Les projets d'hydrogène vert en Europe et en Amérique du Nord nécessitent des pompes de surpression à plusieurs étages fabriquées en acier inoxydable AISI 316 et certifiées pour les zones ATEX. Les débits et les cycles de service exigent des conceptions à pistons qui maintiennent un rendement volumétrique supérieur à 92 % à des pressions de refoulement supérieures à 1 000 bar. Les fournisseurs proposant des packages de service et des fonctions de surveillance à distance obtiennent des contrats d'approvisionnement à long terme auprès des fabricants d'équipements d'origine d'électrolyseurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du nickel-acier | -0.80% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Pénétration rapide des actionneurs tout électrique | -1.10% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les pompes intelligentes | -0.30% | Mondial, concentré dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en puissance fluidique | -0.50% | Mondial, aiguë sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du nickel-acier

Les coûts des alliages contenant du nickel ont augmenté fin 2024 en raison de la reprise des dépenses d'infrastructure aux États-Unis avant de reculer, puis ont rebondi début 2025, comprimant les marges des fabricants de pompes et compliquant la planification des stocks. Les modèles haute pression (>3 000 psi) sont les plus touchés, car les codes de sécurité imposent des nuances d'acier premium. Les producteurs chinois, dépendants des alliages de haute qualité importés, font face à un risque de change supplémentaire et à des surcharges logistiques.

Pénétration rapide des actionneurs tout électrique

Les vérins électriques offrent un rendement mécanique de 75 à 80 % contre 40 à 55 % pour l'hydraulique conventionnelle, en plus d'un fonctionnement sans fuite et d'une maintenance simplifiée. Ils gagnent rapidement du terrain dans les lignes d'assemblage de précision et à faible charge utile, réduisant le volume adressable pour les petites unités hydrauliques. Les tâches lourdes favorisent encore l'hydraulique pour sa densité de force supérieure et sa robustesse thermique, préservant la pertinence du marché dans les secteurs hors route et énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : les pompes à pistons font progresser les objectifs d'efficacité

Les pompes à engrenages ont conservé une part de revenus de 36,45 % en 2025 grâce à la demande des machines mobiles. Les pompes à pistons progressent plus rapidement à un CAGR de 6,45 % jusqu'en 2031, les équipementiers migrant vers une efficacité volumétrique plus élevée et un contrôle précis du déplacement. La série de pistons PV140 de Parker Hannifin a enregistré 14 000 heures de fonctionnement entre révisions dans des véhicules miniers australiens, illustrant les avantages en termes de coût du cycle de vie. Les pompes à palettes et à vis continuent de servir des applications de niche nécessitant un débit régulier ou une fiabilité de qualité marine.

Les conceptions de pistons de deuxième génération utilisent des tiroirs trempés et des plateaux oscillants renforcés pour étendre le temps moyen entre pannes à 15 000 heures, doublant la durée de vie par rapport aux unités héritées. Leur adoption dans les télescopiques, les excavateurs et les machines de moulage par injection souligne un pivot systémique vers l'optimisation énergétique et la réduction des empreintes de CO₂. La taille du marché des pompes hydrauliques pour la technologie à pistons devrait capter une part croissante dans les installations industrielles et d'énergie renouvelable.

Par plage de pression de fonctionnement : le segment >5 000 psi s'accélère

La classe 3 000-5 000 psi représentait 41,35 % de la valeur mondiale en 2025, couvrant les équipements de construction et agricoles courants. Les pompes dont la pression est supérieure à 5 000 psi croissent de 7,95 % par an, portées par la compression de l'hydrogène, l'éolien offshore et les centres d'usinage avancés. Les surpresseurs à plusieurs étages de North Ridge Pumps, certifiés pour les zones ATEX, répondent aux besoins des développeurs d'électrolyseurs en matière de service continu à 1 000 bar. Les unités inférieures à 3 000 psi maintiennent la stabilité des volumes sur les marchés sensibles aux coûts où les seuils de performance restent modestes.

L'innovation en amont se concentre sur les systèmes d'étanchéité et les surfaces à micro-finition pour limiter les fuites à des pressions extrêmes. Les avancées en science des matériaux dans l'acier inoxydable duplex et les nano-revêtements visent à améliorer la résistance à la fatigue, tandis que les algorithmes de déclassement de pression en temps réel préviennent les défaillances catastrophiques. Ces avancées renforcent la part de marché des pompes hydrauliques détenue par les spécialistes haute pression dans le cadre des projets de transition énergétique.

Par secteur d'utilisation final : la production d'énergie s'accélère

La construction est restée en tête du classement avec 23,55 % des revenus en 2025, soutenue par des pipelines de mégaprojets en Asie, au Moyen-Orient et dans les Amériques. La production d'énergie progresse à un CAGR de 6,85 %, résultant des déploiements de turbines, d'hydroélectricité et de stockage. Les équipementiers intègrent le suivi hydraulique dans les parcs solaires à grande échelle pour maximiser la capture d'irradiation, tandis que les centrales hydroélectriques s'appuient sur des pompes à cylindrée variable pour les systèmes de régulation. Le pétrole et le gaz, l'alimentation et les boissons, et l'eau et les eaux usées maintiennent des bases stables, exigeant des pompes résistantes à la corrosion et de conception sanitaire. Les incitations à la modernisation du réseau aux États-Unis et en Europe augmentent le financement pour l'hydroélectricité par pompage et les actifs de pointe flexibles, chacun nécessitant des pompes robustes à haut débit. Les fabricants proposant des programmes d'échange de service et des pièces remises à neuf s'alignent sur les directives d'économie circulaire de l'UE, élargissant les revenus sur le cycle de vie.

Par application : le segment procédés et énergie mène la croissance

L'hydraulique mobile représentait 54,35 % de la demande de 2025, couvrant les engins de terrassement, les tracteurs et les chariots élévateurs qui soutiennent la construction et l'agriculture mondiales. La catégorie procédés et énergie se développe de 7,05 % par an, portée par les systèmes de calage des pales des éoliennes et les programmes de modernisation des raffineries. Les entraînements hydrauliques de calage en boucle fermée dans les turbines de 600 kW intègrent le stockage d'énergie par accumulateur à vessie, permettant une intégration plus fluide au réseau. Les utilisateurs de machines industrielles continuent d'adopter des groupes de puissance intelligents qui déploient la surveillance de l'état pour réduire les temps d'arrêt de 30 %.

La taille du marché des pompes hydrauliques attachée aux procédés et à l'énergie bénéficie des flux de capitaux ESG, qui privilégient les circuits de puissance fluidique à haute efficacité dans les actifs renouvelables. Les prestataires de services regroupant des analyses basées sur le cloud avec des contrats de maintenance sur le terrain captent des marges premium. À mesure que les installations d'électrolyseurs, de capture du carbone et de biomasse se multiplient, la demande de pompes spécialisées capables de résister aux milieux corrosifs et aux cycles de service variables augmente également.

Analyse géographique

Le leadership de la région Asie-Pacifique découle d'une échelle de production et d'une consommation intérieure inégalées, la Chine à elle seule achetant 13,5 millions d'unités en 2025. Des programmes gouvernementaux tels que la Mission Villes intelligentes de l'Inde canalisent des capitaux vers des projets de gestion de l'eau, de métro et de logements abordables nécessitant des systèmes hydrauliques haute pression. Les fournisseurs japonais continuent d'établir des références en matière de fiabilité ; la gamme de pistons axiaux K3VL de Kawasaki est fréquemment spécifiée sur les excavateurs premium. Les perturbations de la chaîne d'approvisionnement et les pénuries de main-d'œuvre qualifiée encouragent l'automatisation et la diversification régionale vers le Vietnam et l'Indonésie.

La croissance rapide du Moyen-Orient repose sur le réinvestissement dans le pétrole et le gaz et les agendas de diversification vers les énergies renouvelables. Le Fonds d'investissement public d'Arabie saoudite canalise des milliards dans la construction de parcs solaires et éoliens, où les entraînements hydrauliques d'orientation et de calage des pales soutiennent la disponibilité des turbines. Les modernisations du réseau de transmission des Émirats arabes unis importent des pompes haute pression pour le refroidissement des sous-stations et le dessalement de l'eau de mer. La fabrication en coentreprise à Dammam et à Abou Dhabi raccourcit les délais de livraison et répond aux mandats de contenu local.

L'Amérique du Nord et l'Europe maintiennent des parcs technologiquement avancés. La loi américaine sur l'investissement dans les infrastructures et l'emploi a relancé les dépenses de génie civil, alimentant les remplacements dans les chargeuses compactes et les finisseurs. Les réglementations de l'UE promouvant la conformité à l'économie circulaire créent de nouveaux revenus de remise à neuf et élèvent la demande de pompes d'éco-conception certifiées selon la norme EN ISO 14971. Les deux régions font face à un vieillissement de la main-d'œuvre technicienne, ce qui incite à un déploiement plus large des diagnostics à distance pour atténuer les goulots d'étranglement du service.

Paysage concurrentiel

Les fournisseurs mondiaux détiennent des parts relativement équilibrées, donnant lieu à un secteur modérément concentré. Bosch Rexroth a porté ses ventes 2023 à 7,6 milliards EUR après l'intégration de HydraForce, renforçant la capacité en hydraulique compacte et élargissant sa présence en Amérique du Nord. Parker Hannifin a affiché un chiffre d'affaires de 19,9 milliards USD pour l'exercice fiscal 2024 et une marge EBITDA de 25,2 %, s'appuyant sur les divisions aérospatiale et filtration pour une résilience inter-cycles. Danfoss Power Solutions a étendu sa famille de pompes D1P à 160 cc pour cibler les excavateurs haute puissance, en mettant l'accent sur l'électronique modulaire.[4]Danfoss Power Solutions, "Extension de la gamme de pompes D1P," danfoss.com

Les pipelines de recherche et développement mettent en avant les pompes électrostatiques, les carters d'atténuation du bruit et la détection des défauts par intelligence artificielle. Les dépôts de brevets pour les algorithmes de contrôle à plateau oscillant variable ont augmenté de 12 % d'une année sur l'autre, reflétant une concurrence numérique croissante. Les entrants chinois réduisent les écarts de qualité tout en maintenant des prix unitaires bas, ce qui incite les acteurs établis à se concentrer sur l'intégration des systèmes et les offres groupées de services après-vente. Les alliances stratégiques dans les infrastructures hydrogène et l'éolien offshore offrent de nouvelles positions aux fabricants de pompes spécialisés dans les solutions ultra-haute pression et résistantes à la corrosion.

Leaders du secteur des pompes hydrauliques

-

Bosch Rexroth Ltd.

-

Parker Hannifin Corporation

-

Eaton Corporation plc

-

Danfoss Power Solutions A/S

-

Kawasaki Heavy Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bosch Rexroth a annoncé une hausse de 7,5 % de ses ventes à 7,6 milliards EUR en 2023 et a divulgué un investissement en recherche et développement de 460 millions EUR visant des plateformes d'hydraulique intelligente.

- Janvier 2025 : Parker Hannifin a déclaré des ventes du deuxième trimestre de l'exercice fiscal 2025 de 4,7 milliards USD et une augmentation de 39 % du bénéfice net à 949 millions USD.

- Octobre 2025 : Ingersoll Rand a acquis APSCO, Blutek et UT Pumps pour 135 millions USD, ajoutant 50 millions USD au chiffre d'affaires annuel.

- Octobre 2025 : Danfoss Power Solutions a lancé une pompe D1P en circuit ouvert de 160 cc pour les machines mobiles haute puissance.

Portée du rapport sur le marché mondial des pompes hydrauliques

Les pompes hydrauliques sont des dispositifs qui convertissent l'énergie mécanique en énergie hydraulique. Ces dispositifs fonctionnent selon le principe du déplacement, qui implique l'existence de chambres mécaniquement étanches dans la pompe. Ces chambres transportent le fluide de l'entrée vers la sortie de la pompe.

Le marché des pompes hydrauliques peut être segmenté par type (à engrenages, à palettes, à pistons), secteur d'utilisation final (pétrole et gaz, alimentation et boissons, eau et eaux usées, production d'énergie, construction, produits chimiques et autres secteurs d'utilisation final (agriculture, automobile, mines et autres)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont exprimées en valeur (millions USD) pour tous les segments ci-dessus.

| À engrenages |

| À palettes |

| À pistons |

| À vis |

| <3 000 psi |

| 3 000 - 5 000 psi |

| >5 000 psi |

| Construction |

| Pétrole et gaz |

| Production d'énergie |

| Alimentation et boissons |

| Eau et eaux usées |

| Produits chimiques |

| Autres (agriculture, mines, automobile) |

| Hydraulique mobile |

| Machines industrielles |

| Procédés et énergie (incl. éolien, hydroélectricité, hydrogène) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique latine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pompe | À engrenages | |

| À palettes | ||

| À pistons | ||

| À vis | ||

| Par plage de pression de fonctionnement | <3 000 psi | |

| 3 000 - 5 000 psi | ||

| >5 000 psi | ||

| Par secteur d'utilisation final | Construction | |

| Pétrole et gaz | ||

| Production d'énergie | ||

| Alimentation et boissons | ||

| Eau et eaux usées | ||

| Produits chimiques | ||

| Autres (agriculture, mines, automobile) | ||

| Par application | Hydraulique mobile | |

| Machines industrielles | ||

| Procédés et énergie (incl. éolien, hydroélectricité, hydrogène) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique latine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes hydrauliques ?

Le marché des pompes hydrauliques a atteint 14,64 milliards USD en 2026 et devrait croître jusqu'à 18,99 milliards USD d'ici 2031 à un CAGR de 5,35 %.

Quel type de pompe connaît la croissance la plus rapide ?

Les pompes à pistons se développent à un CAGR de 6,45 % grâce à une efficacité supérieure et un contrôle de précision adaptés aux besoins modernes d'automatisation.

Quel domaine d'application offre le potentiel de croissance le plus élevé ?

Les procédés et l'énergie, couvrant l'éolien, l'hydrogène et les installations de procédés industriels, devraient croître de 7,05 % par an jusqu'en 2031.

Quelle région est positionnée pour le CAGR le plus élevé ?

Le Moyen-Orient est le marché régional à la croissance la plus rapide, devant progresser de 6,20 % par an en raison de grands projets d'infrastructure et d'énergie renouvelable.

Quel frein clé pourrait ralentir la croissance du marché ?

L'adoption rapide des actionneurs tout électrique dans les applications de précision à faible charge utile pourrait déplacer les solutions hydrauliques et réduire la demande adressable.

Quelles sont les principales entreprises du secteur des pompes hydrauliques ?

Bosch Rexroth, Parker Hannifin et Danfoss Power Solutions détiennent ensemble environ 28 % des revenus mondiaux, s'appuyant sur des innovations numériques pour maintenir leur part.

Dernière mise à jour de la page le: