Taille et part du marché des véhicules micro-hybrides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

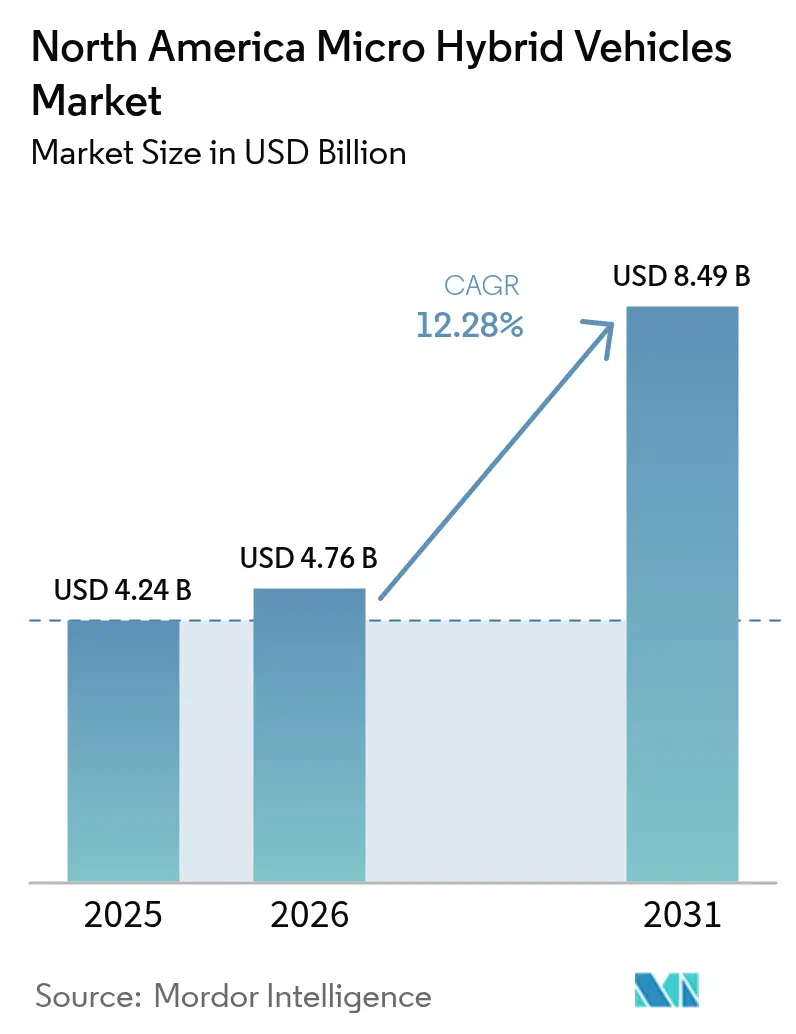

| Taille du marché de l'année de base (2025) | 4.24 Milliards de dollars |

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 8.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules micro-hybrides en Amérique du Nord par Mordor Intelligence

La taille du marché des véhicules micro-hybrides en Amérique du Nord était évaluée à 4,24 milliards USD en 2025 et devrait croître de 4,76 milliards USD en 2026 pour atteindre 8,49 milliards USD d'ici 2031, à un CAGR de 12,28 % durant la période de prévision (2026-2031). La pression réglementaire croissante, les objectifs agressifs d'électrification des flottes et la préférence stratégique de l'industrie automobile pour les architectures 48 V rentables soutiennent ces perspectives. La technologie offre des gains d'efficacité énergétique de 10 à 15 % à environ un tiers du coût des hybrides complets, constituant ainsi un pont pragmatique entre les groupes motopropulseurs conventionnels et l'électrification haute tension. L'évolution décisive vers les plateformes 48 V satisfait également les charges électriques croissantes des systèmes d'aide à la conduite (ADAS) sans soumettre les véhicules aux régimes de sécurité dépassant 60 V, renforçant ainsi davantage la dynamique.

Points clés du rapport

- Par type de capacité, les systèmes 48 V détenaient 63,45 % de la part de marché des véhicules micro-hybrides en Amérique du Nord en 2025 et devraient se développer à un CAGR de 13,4 % jusqu'en 2031.

- Par type de batterie, les technologies plomb-acide ont capturé 72,55 % de la part des revenus en 2025, tandis que le lithium-ion devrait croître à un CAGR de 15,75 % jusqu'en 2031.

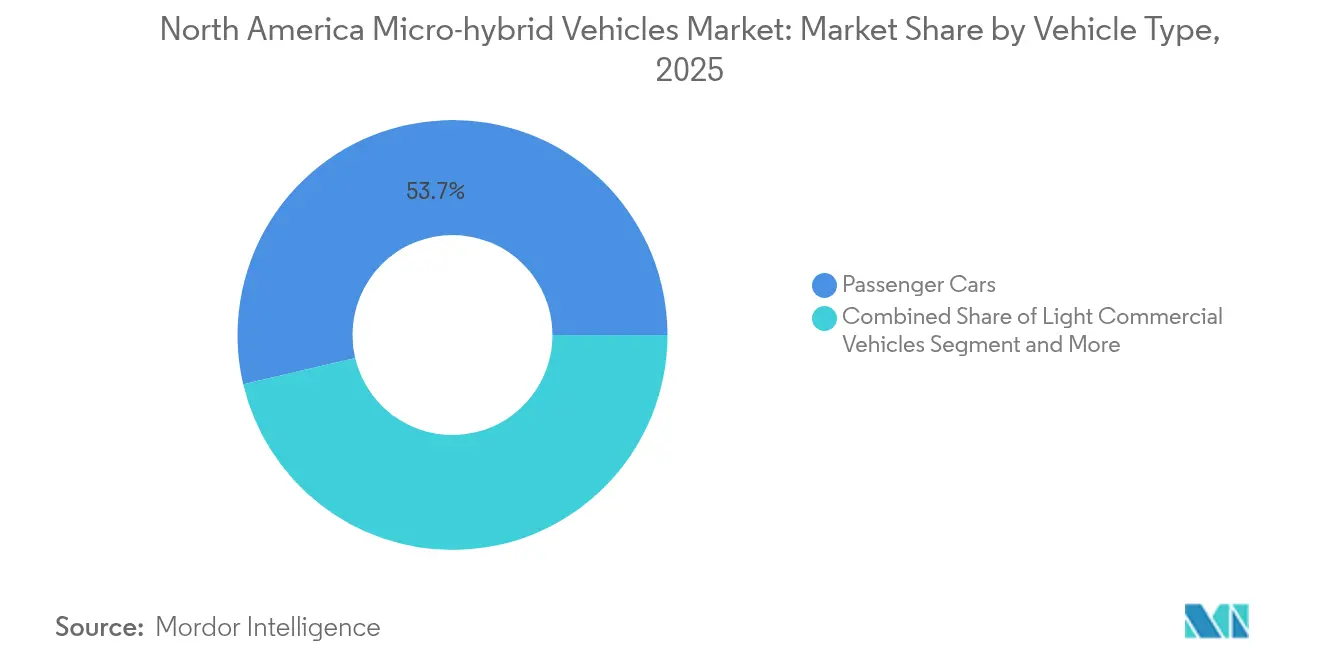

- Par type de véhicule, les voitures particulières représentaient 53,68 % de la taille du marché des véhicules micro-hybrides en Amérique du Nord en 2025 et progresseront à un CAGR de 13,09 %.

- Par utilisateur final, les systèmes équipés en série par les constructeurs commandaient une part de 93,02 % en 2025, tandis que les retrofits aftermarket et flottes afficheront le CAGR le plus rapide à 15,26 %.

- Par pays, les États-Unis conservent le leadership du marché avec une part de 79,85 % en 2025, tandis que le Canada enregistre le CAGR projeté le plus élevé à 13,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules micro-hybrides en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes CAFE et GES plus strictes | +2.2% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Déploiement rapide par les constructeurs d'architectures mild-hybrides 48 V | +2.1% | Amérique du Nord | Court terme (≤ 2 ans) |

| Le réseau électrique 48 V répond aux charges ADAS sans batteries haute tension | +1.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers des pickups et SUV économes en carburant | +1.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Courbe de réduction des coûts des batteries plomb-acide AGM/EFB avancées | +1.2% | Mondial, focus Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations à l'approvisionnement en batteries États-Unis-Mexique | +1.1% | États-Unis, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des normes CAFE et GES plus strictes stimulent l'adoption des micro-hybrides

Les normes d'émissions multi-polluants de l'Agence de protection de l'environnement exigent que les émissions de CO₂ des flottes tombent à 85 g/mi d'ici 2032, réduisant de moitié les niveaux de 2026, tandis que les règles CAFE de la NHTSA exigent environ 50,4 mpg d'ici 2031 [1]« Normes d'émissions multi-polluants pour 2027-2032 », Agence de protection de l'environnement, epa.gov. Les constructeurs automobiles considèrent les mild-hybrides 48 V comme une voie immédiate vers la conformité, car ils offrent des gains d'efficacité à deux chiffres, s'intègrent aux plateformes à moteur thermique existantes et maintiennent la rentabilité. Ford prévoit des variantes hybrides sur toutes les dénominations commerciales à moteur thermique restantes d'ici 2030, et GM a annoncé des hybrides rechargeables à partir de 2027 après des ambitions antérieures axées uniquement sur les véhicules électriques. Le calendrier des programmes s'aligne bien avec le calendrier de mise en œuvre progressive 2027-2032, permettant aux constructeurs d'étaler les investissements sur les mises à jour normales des modèles.

Déploiement rapide par les constructeurs d'architectures mild-hybrides 48 V

La rapidité avec laquelle les constructeurs automobiles adoptent les systèmes 48 V reflète une confluence de maturité technologique et de nécessité réglementaire. La décision de Tesla d'éliminer les composants 12 V au profit du câblage 48 V illustre l'évolution vers des faisceaux plus légers et des pertes résistives réduites. Continental note qu'un générateur-démarreur à courroie 48 V peut réduire les émissions de CO₂ à l'échappement jusqu'à 15 % et alimenter des turbocompresseurs électriques et le freinage régénératif. Des fournisseurs de rang 1 tels que BorgWarner et Valeo ont obtenu des contrats pluriannuels pour des moteurs électriques 48 V et de l'électronique de puissance sur des plateformes lancées jusqu'en 2028, indiquant que les constructeurs favorisent une stratégie modulaire qui évolue du simple arrêt-démarrage au support ADAS.

Le réseau électrique 48 V permet les charges ADAS sans batteries haute tension

La croissance du contenu ADAS exige des charges électriques de pointe de 2 à 5 kW, et un bus 48 V fournit quatre fois la puissance du 12 V tout en restant en dessous du seuil haute tension de 60 V. La NHTSA exigera le freinage d'urgence automatique sur tous les véhicules légers d'ici septembre 2029, rendant une mise à niveau basse tension évolutive essentielle pour la conformité future. Le développement de la norme de connecteur basse tension (LVCS) par l'USCAR accélère la standardisation des pièces, ce qui réduit les coûts et simplifie la maintenance [2]« Norme de connecteur basse tension », USCAR, uscar.org.

Évolution des consommateurs vers des pickups et SUV économes en carburant

Les ventes de véhicules hybrides ont progressé cinq fois plus vite que les livraisons de véhicules électriques en 2024, reflétant la préférence des acheteurs grand public pour les habitudes de ravitaillement familières et les coûts d'utilisation réduits. Soixante-sept pour cent des répondants déclarent que la réduction du coût de possession motive leur intérêt pour les hybrides, et 59 % soulignent les avantages environnementaux. Des véhicules tels que le Ford Maverick Hybrid atteignent 38 mpg tout en préservant l'utilité, soulignant pourquoi les groupes motopropulseurs mild-hybrides trouvent un écho dans les formats plus grands.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût incrémental élevé par rapport au système d'arrêt-démarrage 12 V classique | -1.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Le resserrement de l'approvisionnement en lithium-ion peut réduire les budgets de R&D | -1.3% | Mondial, exposition Amérique du Nord | Moyen terme (2 à 4 ans) |

| Faible sensibilisation des consommateurs à la valeur des « micro-hybrides » | -0.9% | Zones rurales des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Absence d'un écosystème national de réparation des composants 48 V | -0.7% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût incrémental élevé par rapport au système d'arrêt-démarrage 12 V classique

Un mild-hybride 48 V ajoute environ 800 à 1 500 USD par véhicule par rapport à un système d'arrêt-démarrage 12 V standard, soit 2 à 4 % du prix de transaction moyen aux États-Unis. Quarante pour cent des acheteurs interrogés citent le coût initial comme le principal obstacle, même si les économies de carburant sur la durée de vie peuvent dépasser 600 USD. Les économies d'échelle et une plus grande standardisation des pièces devraient réduire les coûts des systèmes de 20 à 30 % d'ici 2027, mais la sensibilité aux prix à court terme freine encore l'adoption.

Le resserrement de l'approvisionnement en lithium-ion peut réduire les budgets de R&D

Les prix du lithium sont passés de leur pic de 2022 à des niveaux bas sur trois ans au premier trimestre 2025, tandis que le nickel oscillait autour de 15 000 à 16 000 USD par tonne en raison d'un excédent d'offre persistant en 2024-2025, poussant plusieurs fournisseurs à réduire leurs budgets d'ingénierie. La capacité de raffinage américaine traite moins de 5 % du lithium de qualité batterie, un risque stratégique pour les ambitions d'électrification nord-américaines. La Chine contrôlant une part dominante de la fabrication de cathodes et d'anodes, les constructeurs automobiles doivent jongler entre la volatilité des matières premières à court terme et les plans de diversification à long terme. Ces pressions financières peuvent retarder l'optimisation des logiciels micro-hybrides et les efforts de miniaturisation des composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capacité : la domination du 48 V accélère l'électrification

La classe 48 V représentait 63,45 % de la part de marché des véhicules micro-hybrides en Amérique du Nord en 2025 et devrait enregistrer un CAGR de 13,4 % jusqu'en 2031. Étant donné qu'un générateur-démarreur à courroie 48 V délivre 10 à 20 kW sans déclencher les règles de sécurité haute tension, les constructeurs le considèrent comme le point idéal pour des gains d'efficacité rapides. Le plan de Tesla d'abandonner le câblage 12 V renforce une probable voie de standardisation, tandis que la norme de connecteur basse tension élimine les problèmes d'interopérabilité entre plateformes. Le segment 12 V conserve son attrait pour les modèles axés sur la valeur, notamment dans les retrofits aftermarket. Pendant ce temps, les solutions 24 V servent des actifs commerciaux spécialisés nécessitant une puissance légèrement supérieure mais ne pouvant pas justifier une architecture 48 V.

La voie 48 V pérennise également les véhicules pour du contenu ADAS supplémentaire, car elle peut alimenter des compresseurs électriques, des suspensions actives et des assistances de direction sans reconception majeure. La standardisation des pièces entre les plateformes à moteur thermique, MHEV et futures PHEV permet aux fournisseurs d'amortir les coûts d'outillage et d'atteindre les volumes plus rapidement. À mesure que davantage de constructeurs unifient leurs architectures électriques, la parité de prix avec l'arrêt-démarrage 12 V est probable dans l'horizon de prévision, renforçant le leadership du segment sur le marché des véhicules micro-hybrides en Amérique du Nord.

Par type de batterie : résilience du plomb-acide face à la pression du lithium-ion

Les technologies plomb-acide détenaient une part de 72,55 % en 2025, soutenues par des systèmes de recyclage matures et un faible coût par kilowattheure. Les variantes AGM et EFB offrent une meilleure acceptation de charge et une stabilité du cycle de vie adaptée aux cycles d'arrêt-démarrage à haute fréquence. Le CAGR de 15,75 % du lithium-ion signale une transition rapide pour les fonctions 48 V plus gourmandes en énergie à mesure que les prix des cellules continuent de se modérer, mais les préoccupations relatives à la sécurité d'approvisionnement et la volatilité des matières premières tempèrent la pénétration à court terme.

Des projets de condensateurs hybrides combinant des supercondensateurs avec du plomb-acide sont en cours d'évaluation, promettant une fourniture rapide de charge qui soutient le freinage régénératif. Clarios et d'autres fournisseurs pilotent ces chimies pour maintenir la pertinence du plomb-acide même à mesure que le lithium-ion arrive à maturité. Le résultat net est un paysage de batteries diversifié qui équilibre le coût, la densité énergétique et le risque d'approvisionnement sur l'ensemble du marché des véhicules micro-hybrides en Amérique du Nord.

Par type de véhicule : les voitures particulières mènent l'adoption commerciale

Les voitures particulières représentaient 53,68 % de la taille du marché des véhicules micro-hybrides en Amérique du Nord en 2025, avec une perspective de CAGR de 13,09 %. Les règles strictes d'efficacité moyenne des flottes font des mild-hybrides un outil rentable pour les berlines, les crossovers et les SUV compacts. Dans les camions légers et les pickups pleine grandeur, les premiers succès tels que le Ford Maverick Hybrid confirment l'acceptation des clients lorsque la capacité de remorquage et l'espace en cabine restent intacts.

Les véhicules utilitaires légers sont les prochains en ligne, car les entreprises de livraison du dernier kilomètre peuvent réduire rapidement les coûts de carburant au ralenti grâce à l'arrêt-démarrage. Les règles de la NHTSA sur les pickups lourds à partir de 2030 exercent une pression supplémentaire sur les flottes de poids moyen, ouvrant un canal de retrofit viable. Les récentes attributions de boîtiers de transfert de BorgWarner pour des programmes de pickups hybrides soulignent comment les fournisseurs se positionnent pour cette évolution.

Par utilisateur final : l'intégration par les constructeurs domine l'émergence de l'aftermarket

Les systèmes équipés en série par les constructeurs ont capturé 93,02 % des revenus de 2025, principalement parce que l'intégration 48 V touche le calibrage du moteur, les budgets d'alimentation de l'infodivertissement et l'électronique de châssis qui sont peu pratiques à installer sur le terrain. Les crédits de conformité réglementaire s'accumulent également uniquement pour les hybrides construits en usine, renforçant le contrôle des constructeurs sur la chaîne de valeur.

L'activité aftermarket se développe à partir d'une base faible mais affiche un CAGR de 15,26 % à mesure que les flottes retrofittent des bus, des fourgonnettes et des camions spéciaux pour répondre aux règles d'émissions municipales. Les kits de retrofit indépendants combinant des générateurs-démarreurs à courroie, des convertisseurs CC-CC et des batteries AGM peuvent réduire la consommation de carburant au ralenti de pourcentages à deux chiffres, constituant un pont pour les actifs plus anciens jusqu'à ce que les cycles de remplacement s'enclenchent. La standardisation des outils de service et la certification des techniciens restent le pivot pour une adoption plus large.

Analyse géographique

Les États-Unis détenaient 79,85 % de la part du marché des véhicules micro-hybrides en Amérique du Nord en 2025. La certitude réglementaire jusqu'en 2032 offre aux constructeurs un cadre de retour sur investissement clair, et une base d'approvisionnement robuste, de l'électronique de puissance au Michigan aux assemblages de batteries au Tennessee, raccourcit les cycles de développement. Les données consommateurs indiquent que les hybrides croissent cinq fois plus vite que les véhicules électriques à batterie, preuve que les acheteurs grand public voient des économies de carburant sans anxiété d'autonomie. Néanmoins, la couverture nationale des services 48 V est incomplète, notamment en dehors des grandes zones métropolitaines, ce qui pourrait ralentir la pénétration dans les États ruraux.

Le Canada est plus petit mais plus rapide, se développant à un CAGR de 13,72 % vers 2031, grâce à un objectif de ventes de véhicules à zéro émission (VZE) de 100 % d'ici 2035 et des remises cumulées pouvant atteindre 13 000 CAD au Québec. La pénétration des VZE a atteint 13,8 % en 2024 contre moins de 10 % au sud de la frontière, faisant du Canada un laboratoire d'adoption précoce pour l'optimisation par temps froid et la sensibilisation des consommateurs. GM a dépassé Tesla dans les immatriculations de véhicules électriques au premier trimestre 2025, démontrant que les constructeurs nationaux profitent dans des cadres politiques riches en incitations.

Le Mexique complète la région. Des compensations fiscales généreuses dans le cadre du « Plan Mexico », la main-d'œuvre compétitive du Mexique et les règles d'origine de l'ACEUM attirent la production de cellules lithium-ion et de modules 48 V plus près des usines d'assemblage américaines. Le projet de BMW à San Luis Potosí expédiera des batteries vers le nord à partir de 2027. Les tensions commerciales liées aux investissements chinois pourraient compliquer la stratégie à long terme, mais à court terme, la délocalisation de proximité renforce l'agilité logistique et positionne le Mexique comme un pilier clé du marché des véhicules micro-hybrides en Amérique du Nord.

Paysage réglementaire

Aux États-Unis, le durcissement des exigences en matière d'économie de carburant et de conformité aux normes d'émissions continue d'orienter les feuilles de route des groupes motopropulseurs des constructeurs vers le stop-start et la micro-hybridation 48 V. L'EPA a finalisé les normes d'émissions multi-polluants pour les années-modèles 2027 et suivantes (couvrant la période 2027-2032), et les exigences CAFE de la NHTSA s'étendent jusqu'à l'année-modèle 2031, ce qui fournit des incitations à la conformité à court terme pour les technologies offrant des réductions mesurables des émissions de CO2 à l'échappement sans une refonte complète en hybride haute tension.

Dans l'ensemble de la région, les signaux politiques renforcent les améliorations de l'efficacité moyenne des flottes tout en laissant place à différentes voies de conformité. Le Canada met en œuvre des exigences de vente de véhicules zéro émission progressivement croissantes à partir de l'année-modèle 2026, en direction d'un mandat de vente de 100 % de VZE d'ici 2035, ce qui accroît la valeur des gains d'efficacité à court terme sur les offres à moteur à combustion interne et hybrides pendant la transition. Au Mexique, la norme NOM-163-SEMARNAT-SCFI-2023 fixe des objectifs de CO2 pour les véhicules légers jusqu'à l'année-modèle 2027 et inclut des mécanismes de moyenne de flotte et de crédits, favorisant l'utilisation des fonctions micro-hybrides comme levier de conformité au sein de stratégies de portefeuille plus larges.

Analyse de la chaîne de valeur

La chaîne de valeur des micro-hybrides en Amérique du Nord s'étend des matériaux de batterie et de la fabrication de cellules (souvent sourcées hors de la région) à l'assemblage de packs de batteries (plomb-acide AGM/EFB et lithium-ion 48 V), à l'électronique de puissance (convertisseurs CC-CC, onduleurs), aux machines électriques (alterno-démarreurs à courroie ou alterno-démarreurs intégrés), aux contrôles logiciels et à l'intégration véhicule dans les usines des constructeurs. Les fournisseurs de rang 1, tels que Bosch, Continental, BorgWarner et Valeo, occupent une place centrale dans la conception des systèmes, la validation et la fourniture de modules, tandis que les constructeurs captent la majeure partie de la valeur de conformité car les crédits réglementaires et les améliorations certifiées de l'économie de carburant profitent principalement aux systèmes installés en usine.

Les contraintes tendent à se concentrer autour de l'électronique de puissance et des composants dépendant de semi-conducteurs et de composants magnétiques spécialisés, où les cycles d'approvisionnement peuvent affecter le calendrier des lancements de programmes 48 V et la pénétration des options. L'intégration et le calibrage en phase finale sont généralement localisés près des principaux corridors d'assemblage nord-américains, y compris l'écosystème manufacturier des Grands Lacs, mais la région reste exposée aux importations de cellules et de modules de puissance à haute efficacité. Par conséquent, la gestion du coût rendu et des délais reste centrale pour les constructeurs et les fournisseurs de rang 1.

Paysage concurrentiel

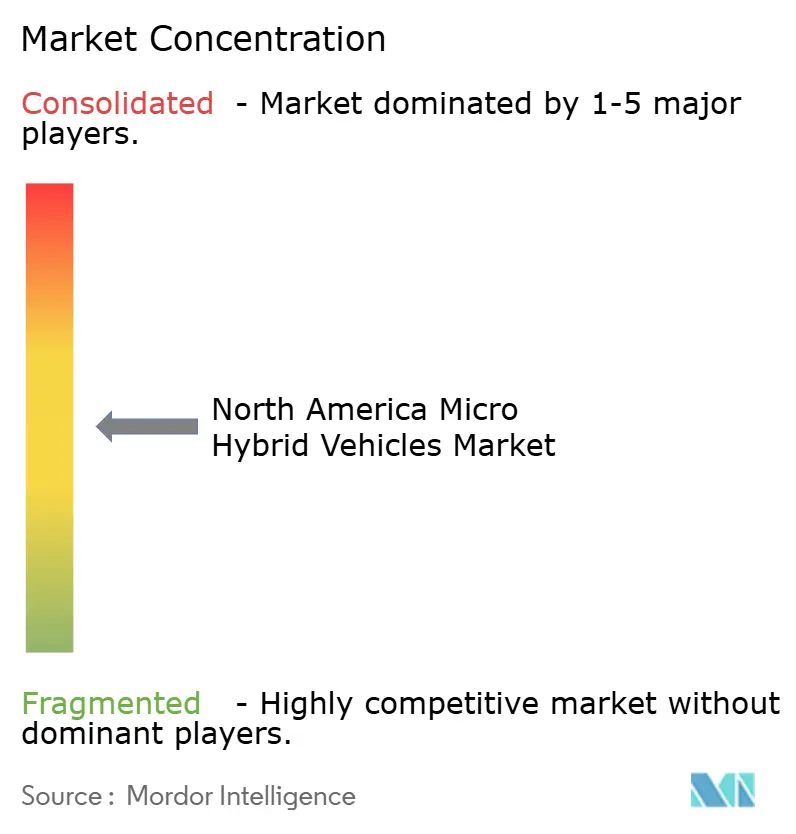

Une concentration modérée caractérise le marché des véhicules micro-hybrides en Amérique du Nord, les principaux fournisseurs de rang 1 contrôlant les technologies de base tout en laissant des niches aux challengers. BorgWarner, Continental et Bosch disposent de portefeuilles intégrés de générateurs-démarreurs à courroie, d'onduleurs et de systèmes de gestion de batteries, s'appuyant sur des relations avec les constructeurs établies depuis des décennies. BorgWarner a obtenu des contrats pour des réchauffeurs de liquide de refroidissement haute tension sur des véhicules hybrides rechargeables 2027 et pour des moteurs électriques 48 V sur des pickups de nouvelle génération, soulignant la capacité des acteurs établis à vendre de manière croisée sur les feuilles de route des groupes motopropulseurs.

Les perturbateurs exploitent les espaces blancs. L'initiative de câblage 48 V de Tesla oblige la base d'approvisionnement à reconcevoir les relais, les fusibles et les connecteurs, ce qui donne aux spécialistes agiles la possibilité de dépasser les catalogues hérités. La coentreprise Renault-Geely Horse Powertrain cible des systèmes hybrides clés en main adaptés au retrofit, tandis que Visteon s'associe à Shinry pour co-développer une électronique de puissance 48 V compacte. À mesure que l'USCAR finalise la norme LVCS, l'interopérabilité pourrait commoditiser les connecteurs, déplaçant la valeur vers les logiciels et l'intégration des systèmes.

La dynamique de l'aftermarket est fluide. Les retrofits de flottes manquent de grands fournisseurs de kits, mais Gates et d'autres fabricants de composants pilotent des solutions modulaires qui se fixent sur des fourgonnettes de livraison diesel. Avec des prix du lithium-ion volatils et une forte durabilité du plomb-acide, les fournisseurs de batteries se différencient par leurs références en économie circulaire. Le partenariat de Redwood Materials avec BMW pour recycler jusqu'à 98 % des minéraux précieux illustre le pivot vers des modèles en boucle fermée en anticipation de règles de reporting ESG plus strictes.

Leaders du secteur des véhicules micro-hybrides en Amérique du Nord

Toyota Motor Corporation

Ford Motor Company

Hyundai Motor Group

General Motors Company

Stellantis N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Entre le stop-start conventionnel 12 V et les hybrides complets, les packages micro-hybrides 48 V regroupent des alterno-démarreurs à courroie, une conversion CC-CC et un stockage d'énergie amélioré pour offrir des améliorations de l'efficacité énergétique à deux chiffres tout en prenant en charge des charges électriques plus élevées provenant des ADAS et d'autres auxiliaires électrifiés. Les exigences de la NHTSA relatives au freinage d'urgence automatique d'ici septembre 2029 accroissent la demande électrique de base sur l'ensemble des véhicules légers, renforçant l'intérêt de dorsales électriques 48 V standardisées sur les plateformes à haut volume où l'ajout d'un système haute tension n'est pas justifié en termes de coûts.

Des opportunités se dessinent également autour de la standardisation des fournisseurs et des chaînes d'approvisionnement circulaires. Les travaux de l'USCAR sur la norme de connecteurs basse tension (LVCS) favorisent l'interopérabilité des connecteurs et des faisceaux, créant ainsi des possibilités de réutilisation plus rapide des modules 48 V et des outillages de service d'une plateforme à l'autre. Concernant les batteries, le plomb-acide (AGM/EFB) conserve un avantage en termes de coût et de recyclage dans les micro-hybrides, et des initiatives en boucle fermée telles que le partenariat de BMW avec Redwood Materials pour le recyclage des batteries aux États-Unis témoignent d'un ensemble d'outils de conformité et d'ESG en expansion, susceptible de soutenir l'approvisionnement et le reporting des constructeurs à mesure que le contenu électrifié se développe dans les flottes.

Développements récents du secteur

- Juillet 2026 : Toyota a annoncé une expansion de 3,6 milliards USD de son campus de fabrication de San Antonio, Texas, afin d'ajouter une deuxième ligne d'assemblage de véhicules et de soutenir des programmes de véhicules supplémentaires. Cet investissement améliore la flexibilité de la capacité nord-américaine face à la demande croissante pour les hybrides, et peut accroître le volume adressable en usine pour les variantes micro-hybrides et autres variantes électrifiées connexes fournies via des écosystèmes de fournisseurs de rang 1 établis.

- Février 2025 : Mitsubishi a confirmé un Outlander hybride léger pour les États-Unis début 2026, visant une amélioration d'environ 10 % de l'efficacité énergétique par rapport à la version à moteur à combustion interne. Cette mise à jour élargit la disponibilité des hybrides légers dans une gamme de VUS à fort volume, augmentant la pression concurrentielle en faveur d'une pénétration plus large des fonctions 48 V et stop-start dans les segments grand public.

- Septembre 2024 : BMW s'est associé à Redwood Materials pour recycler les batteries lithium-ion de ses modèles hybrides et électriques aux États-Unis, visant une récupération de 95 à 98 % des minéraux clés. Cela renforce les filières de recyclage nationales pour les chaînes d'approvisionnement des véhicules électrifiés, soutenant la résilience de l'approvisionnement à long terme pour les batteries utilisées dans les architectures allant de l'hybride léger à l'hybride complet.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les technologies de véhicules micro-hybrides vendues et installées en Amérique du Nord, principalement les architectures électriques start-stop et 12V à 48V utilisées pour améliorer l'efficacité énergétique et prendre en charge les charges électriques supplémentaires.

Exclusions de périmètre : les véhicules électriques à batterie, les hybrides rechargeables et les hybrides complets (où la conduite tout électrique est une fonction essentielle) ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par type de capacité

- Micro-hybride 12 V

- Micro-hybride 24 V

- Micro-hybride 48 V

- Par type de batterie

- Plomb-acide (AGM/EFB)

- Lithium-ion (LFP, LTO, NMC)

- Autres

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par utilisateur final

- Véhicules équipés en série par les constructeurs

- Retrofit aftermarket/flottes

- Par pays

- États-Unis

- Canada

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à délimiter le marché et à établir le premier ensemble de signaux de demande avant toute modélisation. Nous nous sommes appuyés sur des sources publiques et officielles telles que la documentation de l'US EPA sur les programmes d'économie de carburant et d'émissions, les mises à jour réglementaires et de conformité de la NHTSA en matière d'économie de carburant, les publications de l'US Bureau of Transportation Statistics sur l'activité des véhicules, et les publications de transport et indicateurs de flotte de véhicules de Statistique Canada.

Pour comprendre les flux transfrontaliers susceptibles d'influencer l'offre et les prix, nous avons également consulté les statistiques commerciales de l'US International Trade Commission et les publications douanières connexes pour les catégories de véhicules et de composants pertinentes. En parallèle, les dépôts annuels des constructeurs automobiles, les présentations aux investisseurs et la presse réputée ont été examinés pour cartographier les lancements par année-modèle, les feuilles de route d'électrification et les évolutions attendues de l'équipement des systèmes du 12V start-stop vers le 48V. Pour vérifier l'exposition des entreprises et le positionnement des produits, nous avons utilisé des abonnements payants couvrant les données financières et l'intelligence des entreprises, ainsi qu'une base de données de brevets pour suivre l'intensité des dépôts autour des conceptions liées au 48V et aux alterno-démarreurs. Les sources documentaires mentionnées ici ne sont données qu'à titre illustratif, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a inclus des entretiens d'experts et des enquêtes structurées avec des planificateurs de produits côté constructeurs, des équipes de groupes motopropulseurs et des fournisseurs de composants, suivis de discussions avec des parties prenantes de l'après-vente le cas échéant. Les réponses des interlocuteurs ont permis de clarifier l'évolution de l'équipement 12V par rapport au 48V selon la catégorie de véhicule et le cycle de renouvellement par année-modèle, puis de tester les hypothèses de prix et de mix pour les principaux sous-systèmes dans l'ensemble de la région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Rang supérieur : 26 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 20 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante du bassin de demande adressable, en reliant l'orientation de la production et des ventes de véhicules légers en Amérique du Nord à la pénétration de l'équipement micro-hybride par année-modèle et catégorie de véhicule, ce qui a ensuite été converti en valeur à l'aide des prix habituels des systèmes selon l'architecture de tension. Une fois le total établi, il a été corroboré par des approximations ascendantes sélectives, telles que des déploiements échantillonnés de plateformes constructeurs, des vérifications de l'exposition des revenus des fournisseurs, et des constructions volume x PMV pour les alterno-démarreurs, les batteries et les convertisseurs CC-CC.

Les principales données utilisées dans le modèle comprenaient les taux d'adoption du stop-start et du 48V, l'évolution du mix entre les systèmes 12V et 48V, la valeur moyenne des systèmes par architecture, la répartition entre l'équipement d'origine (OEM) et l'activité de rétrofit, ainsi que le calendrier des cycles de conformité en matière d'émissions et d'économie de carburant affectant le rythme d'adoption. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, car la pénétration et les prix évoluent souvent en fonction du calendrier des programmes véhicules et des courbes de réduction de coûts, plutôt que de manière linéaire. Lorsque les informations publiques ne fournissaient pas de répartitions claires, les écarts ont été traités à l'aide de fourchettes bornées, ensuite affinées grâce aux retours d'entretiens et à des vérifications de cohérence par rapport aux totaux de production et de ventes.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs étapes afin que le chiffre final ne repose pas sur une seule source ou une seule hypothèse. Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les tendances de production et de ventes de véhicules, les lancements de plateformes annoncés et les évolutions observées dans les discussions sur l'adoption des systèmes 48V, suivis d'examens ciblés de tout écart paraissant trop important.

Un examen distinct par des analystes a permis de confirmer que les règles de périmètre étaient appliquées de manière cohérente, que le calendrier des devises et l'alignement des années étaient corrects, et que les hypothèses de pénétration et de prix correspondaient à ce que les répondants observaient dans les programmes en cours. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les attentes en matière d'adoption ou de prix. Avant livraison, une dernière vérification est réalisée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Comparaison du dimensionnement du marché nord-américain des véhicules micro-hybrides de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les véhicules micro-hybrides en Amérique du Nord peuvent sembler très éloignées les unes des autres, même lorsque le nom du sujet semble similaire. Les raisons les plus courantes sont les différences dans ce qui est compté comme micro-hybride, les géographies incluses, et la manière dont les prix et la pénétration sont reportés d'une année à l'autre.

L'orientation de la production de véhicules, le suivi des déploiements par année-modèle pour les systèmes 12V et 48V, et la confirmation par les fournisseurs des parts d'équipement d'origine (OEM) sont les vérifications qui permettent de maintenir l'estimation des revenus d'équipement micro-hybride en Amérique du Nord à l'horizon 2026 cohérente avec Mordor Intelligence, plutôt que de mélanger des catégories hybrides permettant une propulsion tout électrique ou un périmètre de dépenses d'électrification plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,76 milliards USD (2026) | |

| Éditeur sectoriel A | 8,68 milliards USD (2025) | Utilise un chiffre limité aux États-Unis avec une étiquette micro-hybride, mais le cadrage du segment peut inclure une valeur d'hybride léger plus large et une valeur système par véhicule supposée plus élevée, ce qui augmente le total. |

| Cabinet de conseil régional B | 3,50 milliards USD (2024) | Utilise une année de référence antérieure et une hypothèse de mix différente entre le stop-start 12V, les systèmes 48V et la répartition des canaux, ce qui peut réduire le total lorsque la pénétration reste conservatrice. |

Pris ensemble, l'écart entre les trois chiffres s'explique principalement par le choix géographique, le calendrier de l'année de référence, et la rigueur avec laquelle le micro-hybride est distingué de la valeur des hybrides complets et des hybrides rechargeables. Lorsque le modèle est ancré sur des signaux observables d'équipement et de déploiement, et que les prix sont revérifiés par des entretiens, le chiffre obtenu reste transparent et reproductible pour les mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des véhicules micro-hybrides en Amérique du Nord ?

Le marché s'élevait à 4,76 milliards USD en 2026 et devrait croître pour atteindre 8,49 milliards USD d'ici 2031.

À quelle vitesse le marché des véhicules micro-hybrides en Amérique du Nord devrait-il croître ?

Il est prévu d'afficher un CAGR de 12,28 % durant la période 2026-2031.

Quel type de capacité domine le marché ?

Les systèmes 48 V sont en tête avec une part de 63,45 % en 2025 et affichent le CAGR le plus rapide à 13,4 %.

Quel pays connaît la croissance la plus rapide en Amérique du Nord ?

Le Canada enregistre un CAGR de 13,72 % jusqu'en 2031, porté par de solides mandats de véhicules à zéro émission et des incitations à l'achat.

Dernière mise à jour de la page le: