Taille et part du marché des humidificateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 7.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

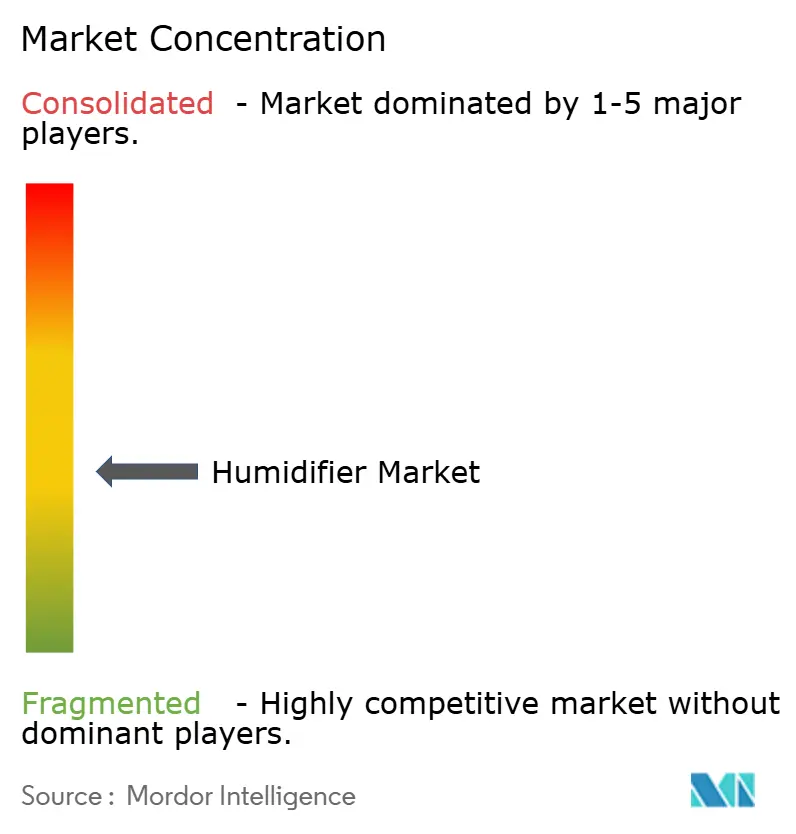

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des humidificateurs par Mordor Intelligence

La taille du marché des humidificateurs devrait passer de 4,84 milliards USD en 2025 à 5,14 milliards USD en 2026 et atteindre 7,11 milliards USD d'ici 2031, avec un TCAC de 6,72 % sur la période 2026-2031.

La demande continue de se déplacer des appareils à ultrasons bas de gamme vers des modèles évaporatifs plus propres dans certains marchés à forte croissance, tandis que les fonctionnalités connectées et les matériaux axés sur l'hygiène influencent les prix premium dans les régions développées. Les préférences d'installation restent partagées entre la commodité des appareils portables et les systèmes pour toute la maison qui s'associent bien aux rénovations de systèmes de climatisation-ventilation-chauffage, soutenus par des innovations qui réduisent le gaspillage d'eau et améliorent la facilité d'utilisation. Le commerce de détail numérique renforce les voies d'accès aux primo-acheteurs, tandis que les opportunités de spécification se développent dans les bâtiments commerciaux, les centres de données et les environnements contrôlés où le contrôle de l'humidité soutient la disponibilité, le confort et les normes de sécurité. L'Asie-Pacifique reste la région à la croissance exceptionnelle avec la plus forte expansion régionale projetée, ce qui réoriente la concurrence vers des caractéristiques qui équilibrent l'efficacité énergétique, la facilité de nettoyage et l'interopérabilité avec la maison connectée.

Points clés du rapport

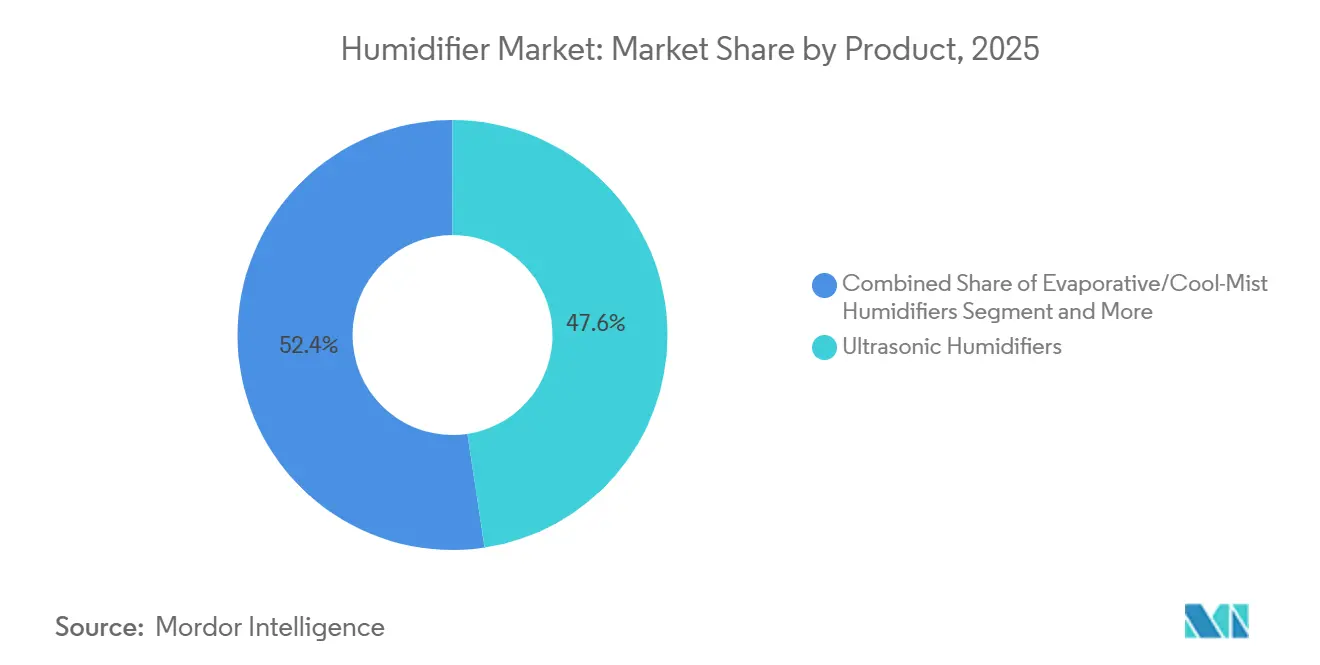

- Par produit, les modèles à ultrasons ont dominé avec une part de revenus de 47,62 % en 2025 ; les modèles évaporatifs gagnent du terrain dans les segments axés sur la santé, tandis que les appareils à ultrasons ont conservé la plus forte croissance projetée par segment de produit à un TCAC de 7,62 % jusqu'en 2031.

- Par type d'installation, les appareils portables représentaient une part de 61,37 % en 2025, et les systèmes pour toute la maison devraient se développer à un TCAC de 8,27 % jusqu'en 2031 à mesure que les rénovations de systèmes de climatisation-ventilation-chauffage se multiplient.

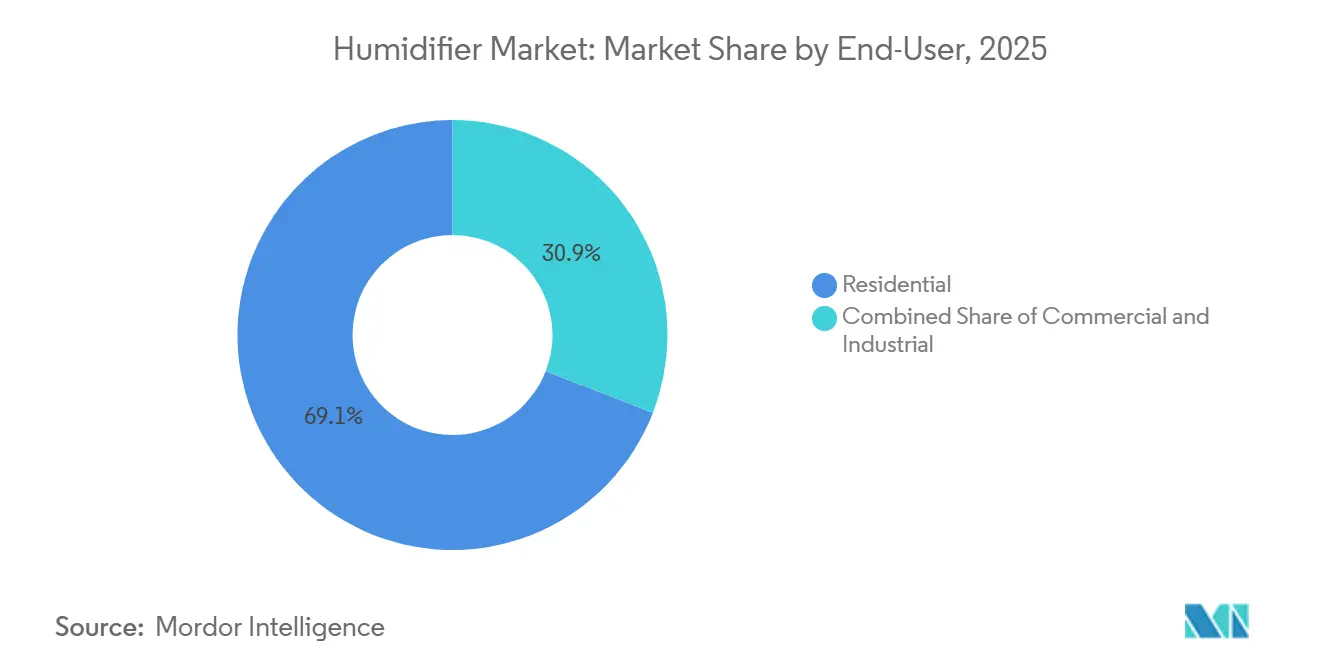

- Par utilisateur final, le résidentiel représentait 69,11 % des revenus de 2025, tandis que le commercial progresse à un TCAC de 7,14 % jusqu'en 2031 grâce aux mises à niveau liées à la qualité de l'air intérieur et à la productivité.

- Par canal de distribution, le B2C représentait 73,81 % des revenus en 2025, et le commerce en ligne est le canal à la croissance la plus rapide avec un TCAC de 9,81 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 41,53 % des revenus en 2025 et devrait afficher la plus forte expansion régionale avec un TCAC de 8,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des humidificateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à la qualité de l'air intérieur et à la santé respiratoire | +1.8% | Mondial, avec des gains précoces dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des petits appareils électroménagers connectés/compatibles IoT | +1.5% | Mondial, plus fort en Amérique du Nord, au Japon, en Corée du Sud et dans les zones urbaines de Chine | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et de la vente au détail omnicanale pour les petits appareils électroménagers | +1.3% | Mondial, avec un impact disproportionné en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Mandats de conformité en matière d'humidité dans les centres de données et les usines de semi-conducteurs | +0.9% | Amérique du Nord, géographies clés d'Asie-Pacifique, et répercussions en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante des environnements intérieurs secs due aux bâtiments à forte utilisation de systèmes de climatisation-ventilation-chauffage | +1.1% | Amérique du Nord, Europe, Moyen-Orient, Asie-Pacifique urbaine à forte densité | Moyen terme (2-4 ans) |

| Adoption de l'humidification adiabatique dans l'agriculture verticale et l'automatisation des serres | +0.6% | Mondial, adoption précoce aux Pays-Bas, au Japon, en Californie et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation à la qualité de l'air intérieur (QAI) redéfinit les critères d'achat résidentiels au-delà de l'humidification de base

L'air intérieur peut contenir des concentrations de polluants plus élevées que les environnements extérieurs, ce qui a accru l'attention des consommateurs sur le contrôle de l'humidité dans le cadre de stratégies plus larges de qualité de l'air intérieur [1]Source : Agence de protection de l'environnement des États-Unis, « Qualité de l'air intérieur », U.S. EPA, epa.gov . Un intérêt croissant pour la santé publique est visible, car une grande partie de la population des États-Unis vit dans des comtés présentant des niveaux d'ozone ou de particules nocifs, ce qui s'aligne avec une gestion des risques plus active au sein des foyers et des lieux de travail. Les recommandations visant à maintenir une humidité relative dans la plage de 40 à 60 % continuent d'influencer les opérations des bâtiments et les paramètres des appareils grand public, ce qui soutient une demande stable de contrôle constant de l'humidité tout au long de l'année [2]Source : Raritan, « Meilleures pratiques ASHRAE pour la surveillance environnementale de l'humidité et de la température », Raritan, raritan.com . Les événements liés au climat, tels que la fumée des incendies de forêt et les intrusions d'humidité, augmentent la variabilité de l'environnement intérieur, ce qui pousse les occupants et les gestionnaires d'installations à adopter un contrôle de l'humidité plus précis dans le cadre des plans de qualité de l'air intérieur. À mesure que cette sensibilisation se répand dans les centres urbains d'Amérique du Nord, d'Europe et de certaines parties de l'Asie-Pacifique, le choix des appareils récompense de plus en plus les produits qui maintiennent une humidité stable tout en minimisant le risque microbien et la charge de maintenance.

La connectivité intelligente banalisée, l'hygiène s'impose comme différenciateur premium

Les commandes connectées sont désormais courantes sur les appareils climatiques domestiques, de sorte que les performances premium se déplacent vers la science des matériaux et les fonctionnalités de désinfection qui réduisent le biofilm et les résidus minéraux dans les circuits d'eau. Les fournisseurs premium mettent l'accent sur les matériaux des réservoirs et les fonctionnalités de stérilisation qui réduisent le nombre d'agents pathogènes dans l'eau stagnante, ce qui contribue à combler les lacunes de conformité avec les recommandations de nettoyage et soutient une disponibilité plus élevée lors d'une utilisation quotidienne. Les produits combinant des réservoirs en acier inoxydable avec des traitements ultraviolets sont devenus des offres phares haut de gamme car ils répondent aux préoccupations des utilisateurs en matière d'hygiène sans ajouter d'étapes de maintenance fréquentes. En pratique, la connectivité sert la commodité tandis que l'hygiène stimule la volonté de payer pour les modèles haut de gamme, en particulier chez les parents, les personnes souffrant d'allergies et les utilisateurs intensifs qui font fonctionner les appareils en continu pendant les saisons sèches. En conséquence, les feuilles de route produits équilibrent de plus en plus le contrôle par application, l'intégration vocale et les designs autonettoyants qui s'alignent sur les recommandations de santé publique concernant la maintenance des appareils.

Les centres de données et les usines de semi-conducteurs stimulent l'adoption de solutions de spécification

Les centres de données doivent maintenir des plages d'humidité strictes pour protéger l'électronique des décharges électrostatiques et de la corrosion, ce qui crée le besoin d'une humidification de spécification intégrée aux commandes des installations. Les opérateurs accordent de plus en plus la priorité aux systèmes qui fonctionnent efficacement aux côtés des architectures de refroidissement modernes, ce qui favorise les solutions offrant un contrôle de l'humidité tout en minimisant la consommation d'énergie. Les fabricants étendent leurs capacités de production et de service à proximité des corridors hyperscale pour soutenir une mise en service rapide et une disponibilité rapide des pièces de rechange pour les clients d'importance critique. Les salles blanches de semi-conducteurs et les installations pharmaceutiques appliquent des plages de tolérance encore plus strictes, ce qui maintient la demande de systèmes d'humidité capables d'un contrôle précis sous des charges variables. Ce besoin de fiabilité et d'intégration avec les systèmes de gestion des bâtiments soutient les contrats à long terme et les mises à niveau répétées à mesure que les exigences des processus évoluent.

L'agriculture en environnement contrôlé favorise les approches évaporatives économes en énergie

Les serres et les fermes verticales s'appuient sur des plages d'humidité spécifiques pendant la germination, la croissance végétative et la floraison pour gérer le stress des plantes et soutenir une transpiration optimale, ce qui stimule la demande de contrôle précis tout au long des saisons. Les approches évaporatives et adiabatiques utilisent la chaleur ambiante pour ajouter de l'humidité, ce qui contribue à réduire la consommation totale d'énergie pendant le conditionnement par rapport aux systèmes à vapeur dans de nombreuses configurations. Les commandes intégrées qui relient l'éclairage, la température et l'humidité permettent aux cultivateurs de maintenir des déficits de pression de vapeur plus étroits, ce qui peut soutenir une meilleure cohérence et un meilleur rendement. Les cultivateurs dans les régions contraintes en eau et en énergie ajoutent l'humidification pour les avantages d'humidité et de refroidissement dans les environnements fermés, ce qui atténue le stress pendant les périodes de chaleur intense. À mesure que l'automatisation horticole se développe, les fournisseurs disposant de références agricoles éprouvées et de systèmes faciles à entretenir sont bien positionnés pour capter des déploiements répétés dans de nouvelles installations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de maintenance élevée et risque de contamination microbienne | -1.2% | Mondial, aigu dans les établissements de santé, moins contraignant dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Les fluctuations saisonnières de la demande limitent l'utilisation des capacités | -0.7% | Amérique du Nord, Europe du Nord, zones tempérées avec saisons de chauffage hivernales | Court terme (≤ 2 ans) |

| Volatilité des droits de douane à l'importation sur les transducteurs ultrasoniques piézoélectriques en céramique | -0.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations croissantes des consommateurs concernant la croissance des moisissures, la poussière blanche et l'hygiène de l'air intérieur | -0.6% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La responsabilité liée à la contamination microbienne restreint l'adoption dans les établissements de santé et alourdit la charge de nettoyage

Les autorités sanitaires recommandent de vider et de nettoyer régulièrement les réservoirs des humidificateurs pour réduire le risque de prolifération de Legionella, ce qui augmente les coûts en temps pour les utilisateurs et complique les soins dans les environnements sensibles [3]Source : Centres pour le contrôle et la prévention des maladies, « Contrôle de la Legionella : Module autres appareils », CDC, cdc.gov . Les hôpitaux et les établissements de soins de longue durée se réfèrent à des recommandations strictes de contrôle des infections qui limitent l'utilisation des appareils à réservoir ou exigent des étapes de manipulation spéciales, ce qui réduit les choix de produits dans les espaces cliniques. À domicile, une sur-humidification peut favoriser les moisissures et les acariens, ce qui nuit au bénéfice perçu pour la santé lorsque les utilisateurs font fonctionner les appareils sans surveiller l'humidité de la pièce. La teneur en minéraux de l'eau du robinet peut se disperser sous forme de poussière blanche lors de l'atomisation, c'est pourquoi les fabricants recommandent souvent l'eau distillée ou la déminéralisation pour atténuer les résidus. Les modèles premium combinant des traitements UV et des matériaux résistant aux rayures aident, mais les utilisateurs doivent tout de même suivre les étapes d'entretien pour atteindre leurs objectifs d'hygiène.

La concentration de la demande hivernale crée des frictions sur les stocks et les prix

Les ventes d'humidificateurs se concentrent pendant les mois les plus froids lorsque le chauffage intérieur assèche l'air, ce qui met la pression sur les stocks et crée des remises hors saison susceptibles de comprimer les marges des marques grand public. Les courtes fenêtres de demande compliquent la planification des usines et l'allocation aux détaillants, car un hiver doux ou une hausse soudaine peut laisser les stocks mal alignés avec les conditions locales. Les systèmes encastrés dans les conduits pour toute la maison, installés lors des remplacements ou des mises à niveau des systèmes de climatisation-ventilation-chauffage, peuvent lisser les ventes tout au long de l'année, ce qui aide les fournisseurs et les entrepreneurs à réduire leur exposition à la saisonnalité. Les appareils portables restent populaires mais produisent un cycle de remplacement plus rapide à mesure que de nouvelles fonctionnalités arrivent, ce qui introduit un risque de désaffection lorsque la commodité ou l'esthétique s'améliorent à des prix similaires. À mesure que l'adoption de la maison connectée se poursuit, les fournisseurs sont incités à proposer des offres groupées d'accessoires et des plans de service qui soutiennent le remplacement des filtres et les recommandations de nettoyage, ce qui peut réduire les pics saisonniers en encourageant une utilisation continue à des réglages modérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les appareils à ultrasons conservent leur leadership tandis que les performances évaporatives gagnent la faveur dans les cas d'utilisation sensibles à l'hygiène

Les modèles à ultrasons ont dominé le mix produit avec 47,62 % de la taille du marché 2025 et devraient enregistrer la plus forte expansion par segment de produit à un TCAC de 7,62 % jusqu'en 2031, reflétant une accessibilité continue et une large disponibilité en commerce de détail sur le marché des humidificateurs. Ce leadership s'aligne avec des prix d'entrée qui attirent les primo-acheteurs, ainsi que des empreintes compactes adaptées aux chambres et aux espaces de travail. Cependant, la brume visible et la facilité d'utilisation sont désormais en concurrence avec les préoccupations concernant les résidus minéraux et l'hygiène de l'eau stagnante, ce qui pousse certains acheteurs vers des systèmes évaporatifs qui évitent d'aérosoliser les solides dissous. Les marques premium se concentrent sur l'ingénierie hygiénique, comme le traitement UV et les réservoirs durables, pour réduire le risque de biofilm, ce qui améliore la proposition de valeur pour une utilisation à long terme [4]Source : Dyson, « Dyson HushJet Purifier Compact », Dyson, dyson.com. Les appareils à vapeur chaude conservent leur attrait pour le soulagement pendant les saisons froides, tandis que les produits évaporatifs trouvent un écho dans les espaces nécessitant un fonctionnement silencieux, une faible consommation d'énergie et une distribution uniforme de l'humidité. Les acheteurs industriels continuent de spécifier des modèles qui s'intègrent aux systèmes de gestion des bâtiments et offrent des réglages précis pour la disponibilité et la sécurité des processus, ce qui maintient un paysage produit multicouche à travers les canaux grand public et commerciaux.

Le secteur des humidificateurs a déplacé son attention vers les matériaux et les cycles de maintenance comme points de différenciation au sein de facteurs de forme similaires. Les modèles évaporatifs s'alignent sur les cas d'utilisation où les utilisateurs souhaitent éviter la poussière blanche et préfèrent une libération naturelle de l'humidité par mèche et flux d'air. Les modèles à ultrasons restent le cheval de bataille des segments d'entrée de gamme et des saisons de cadeaux, mais la croissance dans les niveaux premium est plus étroitement liée aux caractéristiques d'hygiène et d'énergie qu'à la connectivité seule. En pratique, les ménages font souvent fonctionner plusieurs types d'appareils dans différentes pièces en fonction du temps de fonctionnement, de la tolérance au bruit et des besoins en capacité, ce qui maintient une demande parallèle au sein des marques. À mesure que la sensibilisation à la santé s'étend au-delà de l'hiver, les appareils multifonctions avec purification ou capteurs intégrés pourraient capter une plus grande part du marché des humidificateurs dans les communautés urbaines et sujettes aux allergies.

Par type d'installation : la commodité portable domine tandis que les rénovations pour toute la maison s'accélèrent avec les mises à niveau des systèmes de climatisation-ventilation-chauffage

Les appareils portables de table représentaient une part de marché d'installation de 61,37 % en 2025, soutenus par les locataires, les étudiants et les ménages recherchant une installation instantanée, tandis que les installations pour toute la maison devraient se développer à un TCAC de 8,27 % jusqu'en 2031 à mesure que les rénovations et les remplacements gagnent du terrain sur le marché des humidificateurs. Les appareils portables bénéficient de la découverte en ligne, d'une expédition facile et d'un large assortiment, ce qui aide les marques à atteindre rapidement les primo-acheteurs. Les appareils console desservent les grandes pièces et la couverture multi-pièces, mais ils font face à la pression des appareils portables compacts et des systèmes pour toute la maison qui s'intègrent aux systèmes de climatisation-ventilation-chauffage existants. Les solutions pour toute la maison offrent une humidité uniforme dans les espaces de vie et réduisent le nombre d'appareils nécessaires, ce qui simplifie la logistique des filtres et l'utilisation quotidienne. Les propriétaires planifient souvent ces installations lors du remplacement de la chaudière ou des mises à niveau d'efficacité, ce qui réduit la main-d'œuvre supplémentaire et encourage le contrôle via les thermostats existants. À mesure que la consommation d'énergie et d'eau gagne en visibilité, les décisions d'installation favorisent les modèles qui équilibrent le temps de fonctionnement, la réduction des déchets et la maintenabilité dans le temps.

Dans le secteur des humidificateurs, les rénovations avec des systèmes à mini-split et à pompe à chaleur ouvrent des opportunités pour des compléments qui conditionnent l'air au niveau de la pièce ou de la zone. Les appareils portables resteront le point d'entrée pour de nombreux ménages, tandis que les appareils pour toute la maison gagnent en adoption dans les maisons individuelles où l'intégration et l'installation unique offrent une commodité à long terme. Les produits haute performance qui réduisent le gaspillage d'eau et automatisent les objectifs d'humidité peuvent soulager les préoccupations de maintenance et améliorer la satisfaction des utilisateurs, ce qui soutient une utilisation soutenue tout au long des saisons. À mesure que les plateformes de maison connectée arrivent à maturité, les installateurs regroupent des capteurs et des services qui maintiennent l'humidité relative sous contrôle sans ajustements manuels constants. Cette approche combinée aide chaque type d'installation à conserver son rôle, les appareils portables captant la demande d'entrée de gamme et les systèmes encastrés dans les conduits ancrant les ménages à long terme sur le marché des humidificateurs.

Par utilisateur final : le volume résidentiel domine tandis que les projets commerciaux progressent grâce aux objectifs de qualité de l'air intérieur et de productivité

Les clients résidentiels représentaient 69,11 % des revenus de 2025, reflétant l'importance du confort et de la sensibilisation à la santé dans les routines quotidiennes, tandis que les acheteurs commerciaux devraient croître à un TCAC de 7,14 % jusqu'en 2031 à mesure que les bureaux, l'hôtellerie et les lieux publics formalisent les programmes de qualité de l'air intérieur sur le marché des humidificateurs. À domicile, les consommateurs apprécient les modèles compacts, le fonctionnement silencieux et la facilité de nettoyage, ce qui oriente les choix premium vers des matériaux résistant à la croissance microbienne. Dans les espaces commerciaux, le contrôle de l'humidité soutient le confort des occupants, contribue à réduire l'absentéisme lié à l'air intérieur sec et s'aligne sur les certifications de bien-être recherchées par les employeurs et les propriétaires. Les établissements de santé et les industries propres appliquent des normes plus strictes qui mettent l'accent sur la désinfection des appareils, l'utilisation d'eau stérile et un contrôle précis, ce qui influence la sélection des fournisseurs et les accords de service. Les centres de données et les lignes de semi-conducteurs restent axés sur la fiabilité et l'intégration avec les systèmes d'automatisation pour protéger les équipements et les rendements, créant un pipeline stable pour les projets de spécification.

Les achats résidentiels se produisent souvent pendant les saisons sèches ou lors de changements de vie tels qu'un déménagement, l'attente d'un enfant ou l'aménagement d'un bureau à domicile. Les projets commerciaux impliquent des cycles plus longs avec des études de site, la mise en service et la maintenance continue, ce qui augmente les revenus de service et soutient des intervalles de remplacement différents des cycles grand public. À mesure que les propriétaires de bâtiments rénovent les systèmes de climatisation-ventilation-chauffage pour l'efficacité et le bien-être, les périmètres groupés incluant l'humidification peuvent accélérer l'adoption, surtout lorsque les produits offrent des avantages mesurables en eau et en énergie. Le secteur des humidificateurs continue de se diversifier à travers les applications domestiques et professionnelles, et les fournisseurs qui répondent aux attentes en matière d'hygiène, de surveillance et d'intégration peuvent satisfaire les deux types d'acheteurs. Au fil du temps, l'éducation sur l'utilisation correcte et la maintenance reste centrale pour maintenir les résultats dans les foyers et les lieux de travail.

Par canal de distribution : le B2C domine par sa portée, tandis que la croissance en ligne dépasse les formats de vente au détail traditionnels

Les canaux B2C ont capté 73,81 % des revenus en 2025, avec le commerce en ligne projeté comme la voie à la croissance la plus rapide à un TCAC de 9,81 % jusqu'en 2031 sur le marché des humidificateurs. La recherche et les avis sur le commerce électronique mettent en avant les caractéristiques d'hygiène et de fiabilité qui peuvent être difficiles à communiquer lors de brèves interactions en magasin. Les assortiments axés sur le numérique permettent également de tester rapidement de nouveaux ensembles qui associent des humidificateurs à des filtres, des capteurs ou des purificateurs compatibles. En parallèle, les sites exploités par les marques et la publicité ciblée aident les fournisseurs à atteindre des besoins de niche tels que l'utilisation en nurserie, les soins de la peau en hiver ou le contrôle de l'électricité statique pour les bureaux à domicile. Pour les acheteurs qui apprécient l'évaluation en personne, les showrooms de marques et certains partenaires de vente au détail servent de centres d'expérience avant l'achat final en ligne ou hors ligne.

Les circuits B2B servent des projets nécessitant un dimensionnement, des plans techniques et une mise en service, ce qui favorise les fabricants qui maintiennent une présence locale de service et une logistique rapide des pièces. À mesure que les projets commerciaux ajoutent la surveillance et l'intégration à l'automatisation des bâtiments, la valeur migre vers des offres de solutions plutôt que vers des appareils autonomes. Le secteur des humidificateurs continue d'équilibrer l'accès ouvert au commerce électronique pour les consommateurs avec les ventes consultatives pour les applications industrielles et de santé. Au fil du temps, les données provenant des flottes connectées peuvent soutenir la maintenance préventive et les programmes de filtres, ce qui améliore la fiabilité et renforce la valeur vie client. Ce modèle à double canal permet aux marques de répondre à la fois aux besoins immédiats des ménages et aux exigences professionnelles pluriannuelles sur le marché des humidificateurs.

Analyse géographique

L'Asie-Pacifique représentait 41,53 % des revenus mondiaux en 2025 et devrait afficher la plus forte expansion régionale à un TCAC de 8,03 % jusqu'en 2031, reflétant une base profonde de primo-acheteurs et une sensibilisation croissante à la qualité de l'air intérieur dans les corridors urbains des pays clés du marché des humidificateurs. L'urbanisation et la hausse des revenus disponibles élargissent la base installée des appareils climatiques domestiques, ce qui améliore l'échelle pour les marques régionales et encourage les acteurs multinationaux à localiser leurs gammes. Au Japon et dans certaines parties de l'Asie de l'Est, les fortes tendances à la sécheresse hivernale encouragent une utilisation saisonnière régulière, tandis que les ménages dans les climats tropicaux adoptent des humidificateurs dans les espaces climatisés qui abaissent l'humidité relative intérieure pendant de longues périodes de fonctionnement. L'étendue des formats de logement dans la région ouvre une demande pour de petits appareils portables dans les appartements et des appareils de plus grande capacité dans les logements plus grands, ce qui soutient des mix produits diversifiés. À mesure que la construction commerciale s'accélère dans certaines métropoles, les projets de bâtiments intègrent le contrôle de l'humidité dans des périmètres de climatisation-ventilation-chauffage plus larges, ce qui continuera à favoriser les fournisseurs de spécification aux côtés des leaders des canaux grand public.

L'Amérique du Nord reste une région à haute valeur avec une base installée mature ; la sévérité des hivers, les rénovations domiciliaires et l'adoption continue de la maison connectée façonnent les cycles de remplacement. Les détaillants font tourner des assortiments qui mettent l'accent sur le fonctionnement silencieux, le temps de fonctionnement toute la journée et les fonctionnalités autonettoyantes qui répondent aux points de douleur courants des utilisateurs liés à l'hygiène des réservoirs. L'adoption commerciale suit les initiatives de bien-être des employeurs et des propriétaires, où le contrôle de l'humidité soutient le confort et contribue à maintenir des environnements intérieurs productifs. L'empreinte des centres de données de la région crée également une demande industrielle stable pour les systèmes d'humidité qui protègent l'électronique de haute valeur, ce qui soutient les fabricants qui offrent des équipes de mise en service et de service local. Au fil du temps, le marché des humidificateurs verra davantage d'intégrations pour toute la maison liées aux mises à niveau de chaudières ou de pompes à chaleur, surtout lorsque les propriétaires recherchent des fonctionnalités d'économie d'eau et d'énergie qui réduisent les coûts d'exploitation.

L'Europe mélange des marchés nordiques à forte pénétration avec des opportunités en développement dans les climats plus chauds où les saisons de chauffage sont plus courtes et où le contrôle de l'humidité est une catégorie plus récente dans les mises à niveau domiciliaires. Les acheteurs dans les pays plus froids adoptent souvent des systèmes haut de gamme qui s'associent au chauffage radiant et à la ventilation centrale, ce qui positionne l'humidification intégrée comme faisant partie des offres de confort. Les normes de qualité de l'air intérieur dans les bâtiments commerciaux soutiennent une activité de projet stable pour les bureaux, les espaces de santé et les environnements de conservation tels que les musées et les bibliothèques. Les clients industriels continuent de donner la priorité à la fiabilité, aux performances énergétiques et à la gestion de l'eau, ce qui favorise les solutions avec des antécédents éprouvés et des réseaux de service dans les principales économies. Dans toute la région, la part de marché des humidificateurs pour les appareils premium tend à être la plus élevée là où les consommateurs valorisent le fonctionnement à faible bruit, les matériaux hygiéniques et l'intégration transparente avec les autres systèmes du bâtiment.

Paysage concurrentiel

Le marché des humidificateurs couvre les cas d'utilisation grand public, commercial et industriel, ce qui crée un mélange de marques de vente au détail à fort volume et de fabricants axés sur la spécification. Les leaders grand public se concentrent sur le fonctionnement silencieux, les empreintes compactes et la facilité de nettoyage pour gagner l'usage quotidien, tandis que les offres premium ajoutent des traitements UV et des matériaux durables qui résistent à la formation de biofilm dans les réservoirs et les circuits d'eau. En revanche, les fournisseurs industriels se font concurrence sur l'intégration avec l'automatisation des bâtiments, la rapidité de mise en service et le support du cycle de vie, ce qui inclut des entrepôts locaux pour les pièces de rechange et des équipes de service formées qui réduisent les risques de temps d'arrêt pour les clients d'importance critique. Cette division soutient une concurrence saine entre les niveaux, les marques se différenciant à la fois sur les caractéristiques initiales et les expériences après-vente qui maintiennent les performances et la conformité avec les recommandations d'hygiène.

Les mouvements stratégiques mettent l'accent sur la proximité avec les clients, l'innovation produit et la durabilité. Un fournisseur industriel de premier plan a étendu sa présence aux États-Unis avec une nouvelle installation ciblant les corridors hyperscale, ce qui raccourcit les délais de livraison et renforce les ressources de mise en service pour les grands projets. Du côté grand public, une marque premium de premier plan a lancé un purificateur-humidificateur compact et silencieux en 2025, visant les petits appartements urbains et les contextes sensibles au bruit où le fonctionnement continu est important pour les utilisateurs. Les acteurs intégrés aux systèmes de climatisation-ventilation-chauffage continuent d'investir dans des modèles qui réduisent le gaspillage d'eau et soutiennent des réservoirs plus propres, en tirant parti des améliorations de composants qui facilitent la maintenance et augmentent la satisfaction dans les déploiements pour toute la maison. Ensemble, ces mouvements suggèrent un pivot mesuré vers des solutions qui simplifient la maintenance tout en s'alignant sur les recommandations de santé et les objectifs énergétiques sur le marché des humidificateurs.

Les investissements régionaux dans la fabrication et la distribution façonnent également les résultats concurrentiels. Un fabricant d'équipements canadien a étendu son empreinte européenne en 2025 pour réduire les délais de livraison et soutenir les normes de service local, ce qui est une façon courante de s'aligner sur les attentes des clients commerciaux en matière de garanties de disponibilité. La même entreprise a lancé des systèmes de support par osmose inverse et des solutions haute pression avec des fonctionnalités de surveillance, ce qui reflète la façon dont les clients industriels valorisent la fiabilité, la maintenance prédictive et les protections de la qualité de l'eau qui prolongent la durée de vie des systèmes. Dans le canal résidentiel aux États-Unis, les fournisseurs pour toute la maison s'appuient sur les réseaux d'entrepreneurs et la compatibilité avec les thermostats modernes pour gagner les cycles de remplacement, ce qui ancre leur part dans les maisons individuelles qui planifient des investissements en systèmes de climatisation-ventilation-chauffage sur plusieurs années. Ces stratégies s'alignent sur un virage plus large vers des modèles maintenables et intégrés qui offrent une humidité constante avec moins d'interventions manuelles sur le marché des humidificateurs.

Leaders du secteur des humidificateurs

Honeywell International Inc.

Dyson Ltd.

Vicks / Kaz (Procter & Gamble)

Crane USA

Boneco AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Neptronic a établi un nouveau siège européen en Suède pour améliorer la distribution régionale et la réactivité du service sur les marchés nordiques.

- Septembre 2025 : Dyson a lancé le HushJet Purifier Compact à 349,99 USD, positionné comme un appareil de traitement de l'air silencieux avec une durée de vie prolongée des filtres et un faible encombrement pour les espaces urbains.

- Avril 2025 : Neptronic a introduit le système d'osmose inverse SKRO pour soutenir les performances des humidificateurs en limitant l'accumulation de minéraux et en prolongeant la durée de vie des équipements dans les déploiements industriels.

- Mars 2025 : EMCO Applied a rejoint le réseau d'agents de Neptronic pour la région atlantique du Canada afin d'étendre la couverture dans les secteurs industriels nécessitant un contrôle de l'humidité de spécification.

Portée du rapport mondial sur le marché des humidificateurs

| Humidificateurs à ultrasons |

| Humidificateurs évaporatifs / à brume froide |

| Vaporisateurs à vapeur chaude / à vapeur d'eau |

| Autres |

| Portable / de table |

| Console / de pièce |

| Systèmes pour toute la maison / encastrés dans les conduits |

| Résidentiel |

| Commercial |

| Industriel |

| B2B / directement auprès des fabricants | |

| B2C / canaux de vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Humidificateurs à ultrasons | |

| Humidificateurs évaporatifs / à brume froide | ||

| Vaporisateurs à vapeur chaude / à vapeur d'eau | ||

| Autres | ||

| Par type d'installation | Portable / de table | |

| Console / de pièce | ||

| Systèmes pour toute la maison / encastrés dans les conduits | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par canal de distribution | B2B / directement auprès des fabricants | |

| B2C / canaux de vente au détail | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des humidificateurs ?

La taille du marché des humidificateurs est de 5,14 milliards USD en 2026 et devrait atteindre 7,11 milliards USD d'ici 2031 à un TCAC de 6,72 %, soutenu par l'innovation en matière d'hygiène, les intégrations aux systèmes de climatisation-ventilation-chauffage et l'adoption régulière dans les foyers et les installations critiques.

Quelle région connaît la croissance la plus rapide dans ce domaine ?

L'Amérique du Nord détient la plus grande position régionale, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide jusqu'en 2031, portée par les primo-acheteurs et une sensibilisation accrue à la qualité de l'air intérieur dans les principaux centres urbains.

Quels types de produits stimulent la demande aujourd'hui ?

Les modèles à ultrasons dominent en termes de prix et de disponibilité, tandis que les modèles évaporatifs gagnent la préférence des acheteurs axés sur la réduction des résidus minéraux et une maintenance plus facile sur le marché des humidificateurs.

Quels segments stimulent la demande commerciale et industrielle ?

Les bureaux, les espaces de santé, les centres de données et les salles blanches nécessitent un contrôle strict de l'humidité pour le confort et la protection des équipements, ce qui maintient la demande de spécification et les contrats de service.

Comment les préoccupations de maintenance et d'hygiène sont-elles prises en compte ?

Les appareils premium adoptent des traitements UV et des matériaux de réservoir durables, tandis que les recommandations des agences de santé publique mettent l'accent sur le nettoyage régulier et l'utilisation appropriée de l'eau pour réduire les risques microbiens.

Qu'est-ce qui détermine le choix entre les systèmes portables et les systèmes pour toute la maison ?

Les appareils portables offrent une installation immédiate pour les locataires et les petites pièces, tandis que les systèmes pour toute la maison s'intègrent aux systèmes de climatisation-ventilation-chauffage pour une couverture uniforme et un moindre gaspillage d'eau, une approche favorisée lors des rénovations et des remplacements sur le marché des humidificateurs.

Dernière mise à jour de la page le: