Taille et part de marché des aspirateurs résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

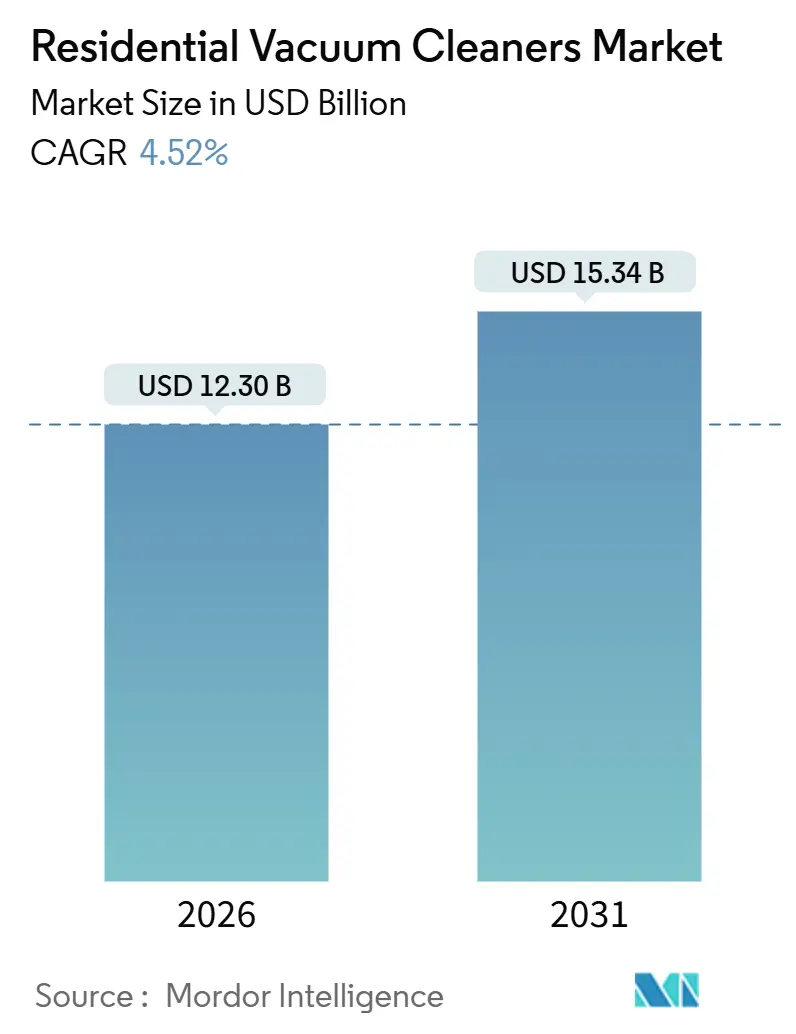

| Taille du Marché (2026) | 12.30 Milliards de dollars |

| Taille du Marché (2031) | 15.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

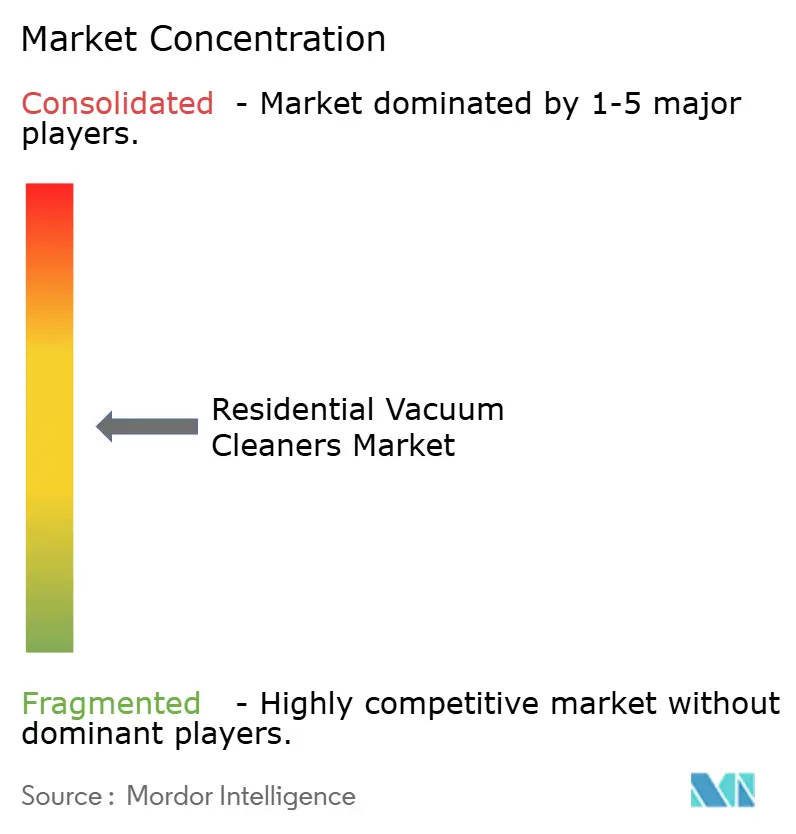

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aspirateurs résidentiels par Mordor Intelligence

La taille du marché des aspirateurs résidentiels est estimée à 12,30 milliards USD en 2026 et devrait atteindre 15,34 milliards USD d'ici 2031, à un CAGR de 4,52 % au cours de la période de prévision (2026-2031). La croissance est soutenue par l'adoption croissante au sein des ménages urbains à double revenu à la recherche de solutions de nettoyage pratiques et permettant de gagner du temps. Le passage au commerce électronique et aux canaux de vente directe aux consommateurs renforce davantage l'expansion du marché. La compatibilité avec la maison intelligente est devenue un facteur d'achat déterminant, stimulant la demande d'aspirateurs connectés et pilotables par application. Les fabricants se concentrent sur l'amélioration de l'efficacité des batteries pour prendre en charge des cycles de nettoyage plus longs et plus efficaces. Les avancées en matière de technologie de navigation améliorent la précision du nettoyage et réduisent l'intervention de l'utilisateur. Les fonctionnalités d'auto-entretien gagnent du terrain car elles réduisent les exigences d'entretien courant. Par ailleurs, les réglementations relatives au droit à la réparation et aux déchets électroniques façonnent le développement des produits, encourageant les conceptions réparables et l'utilisation de matériaux durables.

Principaux enseignements du rapport

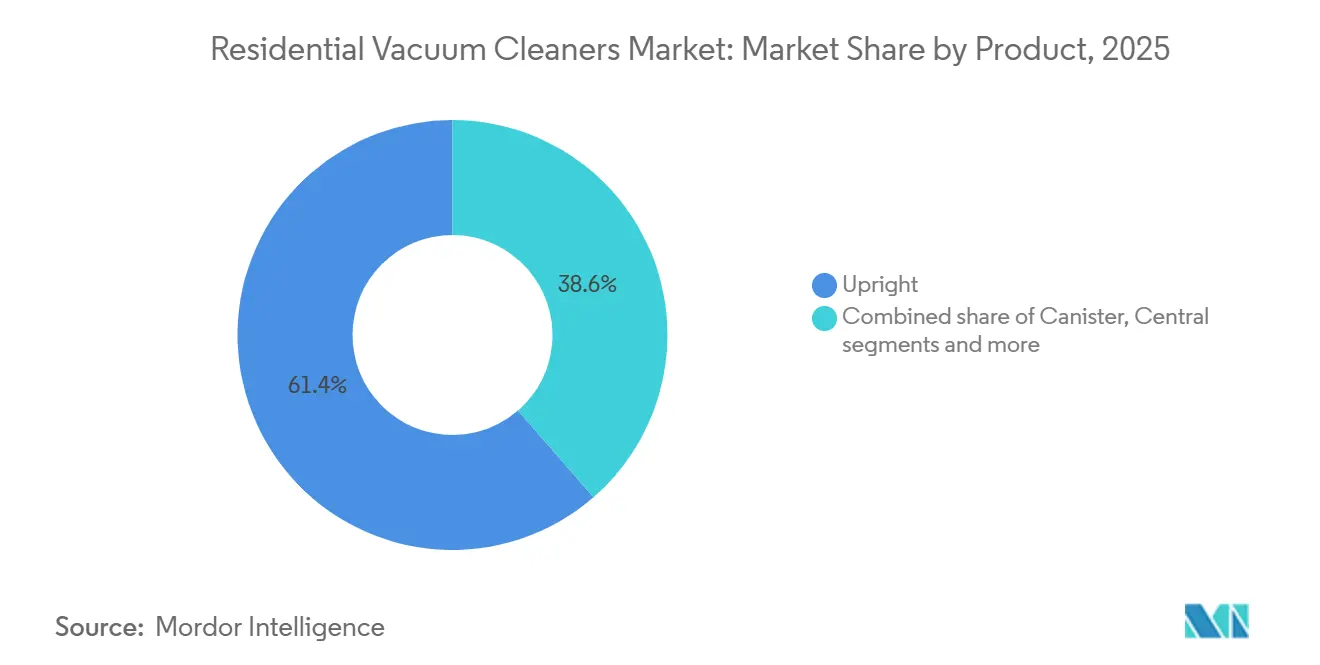

- Par catégorie de produit, les aspirateurs verticaux ont dominé avec 61,38 % de la taille du marché des aspirateurs résidentiels en 2025, tandis que les aspirateurs robotiques devraient se développer à un CAGR de 6,27 % jusqu'en 2031.

- Par type de cordon, les modèles avec fil représentaient 57,37 % de la part de marché des aspirateurs résidentiels en 2025, et les modèles sans fil ont enregistré la croissance projetée la plus rapide à un CAGR de 5,18 % jusqu'en 2031.

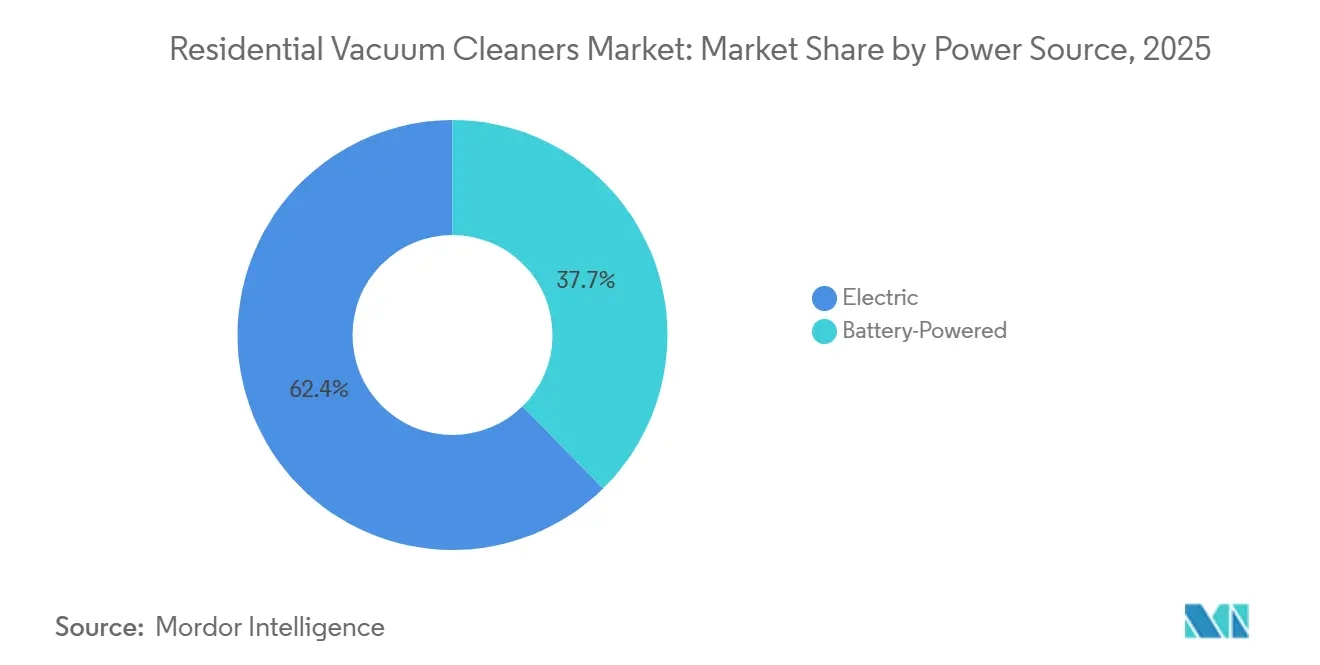

- Par source d'alimentation, les modèles électriques ont conservé 62,35 % de la part de marché des aspirateurs résidentiels en 2025, tandis que les formats alimentés par batterie sont prévus à un CAGR de 6,25 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont dominé avec 49,39 % de la part de marché des aspirateurs résidentiels en 2025, et les canaux en ligne devraient croître à un CAGR de 7,13 % jusqu'en 2031.

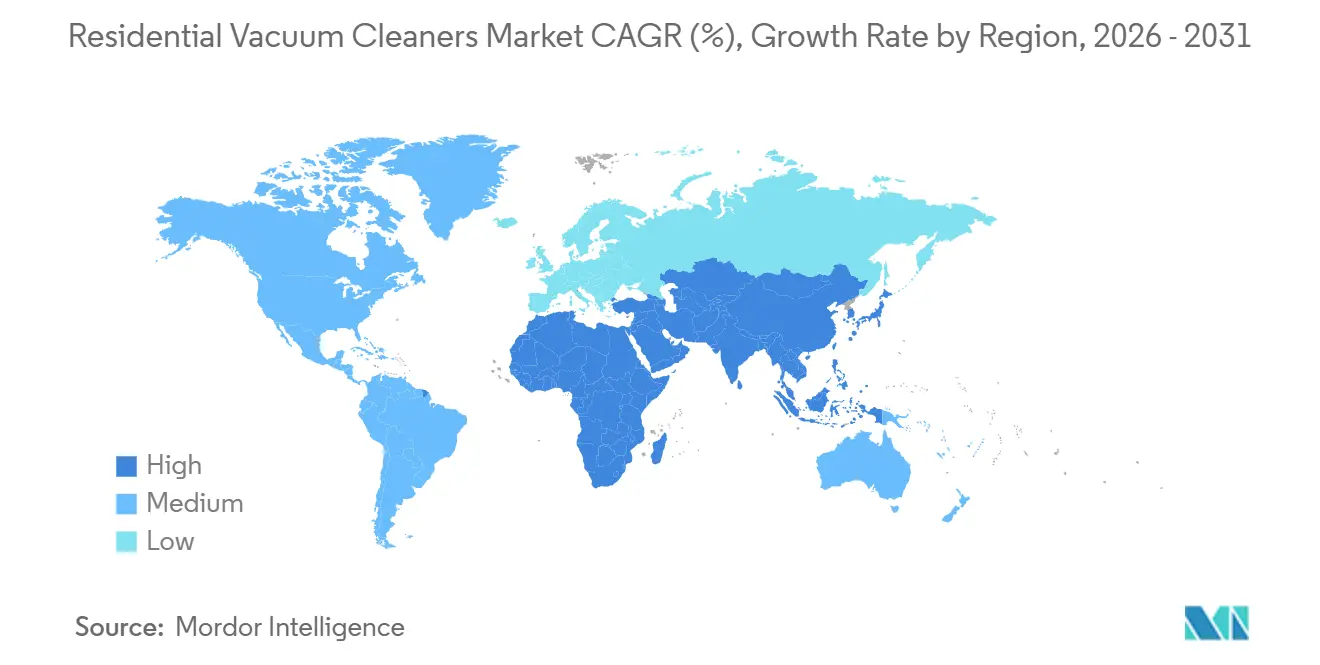

- Par géographie, l'Asie-Pacifique détenait 51,37 % de la part de marché des aspirateurs résidentiels en 2025 et devrait progresser à un CAGR de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aspirateurs résidentiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modes de vie à double revenu privilégiant les appareils permettant de gagner du temps | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Cellules Li-ion à plus haute densité réduisant le poids des appareils sans fil | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Essor du commerce électronique favorisant les marques en vente directe aux consommateurs | +0.8% | Asie-Pacifique, mondial | Court terme (≤ 2 ans) |

| Intégration à la maison intelligente stimulant les ventes additionnelles d'aspirateurs connectés | +0.7% | APAC développée, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Préoccupations sanitaires stimulant l'adoption d'aspirateurs équipés de filtres HEPA | +0.5% | Centres urbains mondiaux | Moyen terme (2-4 ans) |

| Navigation guidée par l'IA améliorant l'efficacité du nettoyage | +0.6% | Premiers adoptants technologiques mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modes de vie à double revenu privilégiant les appareils permettant de gagner du temps

L'optimisation du temps au sein des ménages est un facteur décisif derrière l'adoption des aspirateurs robotiques et sans fil, et elle est désormais renforcée par des produits grand public qui condensent des tâches en plusieurs étapes en flux de travail simplifiés. Le V16 Piston Animal de Dyson illustre cette orientation en combinant une forte aspiration avec une filtration HEPA sur l'ensemble de l'appareil et des fonctionnalités d'utilisation qui réduisent les interactions de l'utilisateur lors des routines hebdomadaires. [1]Dyson Editorial, "Introducing the Dyson V16 Piston Animal Cordless Vacuum," Dyson, dyson.com. La gamme Saros de Roborock va encore plus loin avec une approche de gestion des obstacles qui réduit la préparation avant le nettoyage, ce qui limitait historiquement la fréquence d'utilisation dans les pièces encombrées. Les programmes d'abonnement et de reprise des grandes marques offrent des options de possession prévisibles et garantissent que l'entretien est organisé en fonction de l'état de l'appareil plutôt que de la mémoire de l'utilisateur, ce qui contribue à prolonger la durée de vie utile dans les foyers à usage intensif. Les clients institutionnels et professionnels adoptent également le nettoyage automatisé pour la cohérence du service, de sorte que les fonctionnalités réduisant l'intervention manuelle bénéficient d'une meilleure rétention dans les opérations multi-sites. Alors que le marché des aspirateurs résidentiels s'aligne sur les budgets temps quotidiens dans les métropoles indiennes et les villes de deuxième rang, les conceptions de produits combinant autonomie, rangement facile et adaptation fiable aux types de sols sont mieux placées pour se développer.

Cellules Li-Ion à plus haute densité réduisant le poids des appareils sans fil

Les avancées en matière de densité énergétique des batteries lithium-ion permettent des autonomies plus longues et des aspirateurs sans fil plus légers, élargissant l'adoption parmi les ménages qui privilégient la portabilité et la commodité. La santé de la batterie et les performances sur l'ensemble du cycle de vie restent des facteurs de valeur clés, les consommateurs répondant positivement aux marques qui mettent l'accent sur la gestion optimisée de la charge et de la thermique pour prolonger la durée de vie de la batterie. Les lancements de produits humides-secs de Tineco illustrent comment des batteries plus performantes prennent en charge le nettoyage multifonction sans compromettre l'autonomie, permettant un aspirage et un lavage des sols en une seule session. Renforçant cette tendance, Tineco a été reconnu par Euromonitor International comme le leader mondial des aspirateurs humides & secs pour usage domestique, reflétant de solides ventes unitaires, une large base d'utilisateurs installée et une large pénétration au détail dans les principales régions. [2]Tineco Team, "Tineco Recognized as Global Leader in Emerging Floor Washer Category," Tineco, us.tineco.com. En parallèle, l'accent mis par Dyson sur les conceptions compactes, les moteurs à grande vitesse et la gestion optimisée de l'alimentation continue de façonner les attentes en matière de performances premium, notamment dans les petits appartements et les maisons à plusieurs niveaux. L'adoption croissante de batteries modulaires remplaçables par l'utilisateur renforce davantage les voies de mise à niveau, soutenant la demande de remplacement et s'alignant sur la préférence croissante pour les solutions sans fil légères dans les marchés contraints en espace et en temps tels que l'Inde.

Essor du commerce électronique favorisant les marques en vente directe aux consommateurs

Les canaux en ligne directs aident les marques à compresser les boucles de rétroaction sur les produits et à affiner les fonctionnalités en fonction des tendances d'utilisation réelles, ce qui crée de la marge pour des facteurs de forme de niche qui peuvent devenir des choix grand public. Le leadership de catégorie de Tineco sur les principales places de marché démontre comment la découverte algorithmique, les effets de réseau des évaluations et les avantages de fonctionnalités visibles se combinent pour maintenir des positions premium dans les catégories à forte intensité de recherche. À mesure que la responsabilité des producteurs s'étend aux opérateurs de places de marché dans les principales juridictions, les vendeurs ajustent l'architecture des prix pour refléter le coût total du cycle de vie de la reprise et du recyclage, qui est désormais une exigence non négociable pour la participation continue. Les leaders de catégorie équilibrent également les stratégies de canaux en associant la vélocité en ligne à des expériences hors ligne sélectives, telles que des démonstrations et des centres de service, pour soutenir les prix premium et les attentes de service dans les principales villes indiennes. La largeur du portefeuille et les écosystèmes d'accessoires, y compris les consommables et les accessoires, aident les marques en vente directe aux consommateurs à maintenir l'engagement au-delà de l'achat initial, ce qui soutient la rétention dans les marchés sensibles aux prix. Le commerce électronique reste donc un multiplicateur de force pour le marché des aspirateurs résidentiels dans les métropoles indiennes, où la découverte axée sur le mobile et la logistique à domicile ont normalisé les achats d'électronique à haute valeur.

Intégration à la maison intelligente stimulant les ventes additionnelles d'aspirateurs connectés

L'intégration des technologies de maison intelligente repositionne les aspirateurs robotiques d'appareils à fonction unique en systèmes de nettoyage connectés qui fonctionnent via des capteurs, des planifications et des scènes automatisées, augmentant leur pertinence en tant que services ménagers quotidiens. Le DEEBOT X11 d'Ecovacs illustre ce changement grâce à des capacités avancées de cartographie et de reconnaissance des obstacles qui permettent des routines au niveau de la pièce sur les principales plateformes de maison intelligente, réduisant les frictions d'adoption pour les ménages connectés. [3]ECOVACS Global Newsroom, "A New Era in Smart Living: DEEBOT X11," ECOVACS, ecovacs.com. L'enchaînement intelligent des fonctionnalités, comme les changements de mode automatiques lorsque des liquides sont détectés, réduit l'intervention manuelle et rationalise les flux de travail de nettoyage. À mesure que les micrologiciels et les applications compagnons évoluent, les fabricants monétisent l'engagement continu grâce à des offres groupées comprenant des alertes de maintenance, des diagnostics de performance et le réapprovisionnement en consommables. Parallèlement, le renforcement des normes de certification, de cybersécurité et de gouvernance des données favorise les fournisseurs qui s'engagent à un support logiciel à long terme et à la gestion locale des données. En Inde, ces développements renforcent la croissance du marché en intégrant une différenciation significative pilotée par logiciel à travers les niveaux de prix plutôt que de s'appuyer sur des mises à niveau de fonctionnalités cosmétiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de remplacement des batteries réduisant la valeur à vie | -0.7% | Marchés sensibles aux prix dans le monde entier | Moyen terme (2-4 ans) |

| Volatilité macroéconomique poussant les acheteurs vers des outils manuels | -0.5% | Économies émergentes | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les déchets électroniques augmentant les coûts de conformité | -0.4% | Europe, en expansion vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Normes fragmentées de maison intelligente ralentissant l'adoption des écosystèmes | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de remplacement des batteries réduisant la valeur à vie

La dégradation des batteries et les limitations de cycles influencent considérablement le coût total de possession des aspirateurs balais sans fil et des aspirateurs robotiques, incitant à des comparaisons avec les alternatives avec fil qui évitent les coûts de remplacement. Les consommateurs prennent de plus en plus en compte des facteurs tels que l'exposition à la température, les habitudes de charge et le vieillissement calendaire lors de l'évaluation de la capacité effective de la batterie, faisant de la couverture de garantie et de la disponibilité du service des facteurs d'achat clés. Les marques y répondent par des batteries modulaires et interchangeables qui réduisent les temps d'arrêt ou offrent une autonomie prolongée, notamment dans les grandes maisons. La conformité aux attentes en matière de droit à la réparation et de réparabilité a conduit les fabricants mondiaux à investir dans la disponibilité des pièces détachées et les réseaux de service, prolongeant la durée de vie des produits et retardant le remplacement complet. Les garanties liées aux fonctionnalités, y compris la couverture de la batterie et du moteur, agissent comme des différenciateurs dans les segments de milieu de gamme où les consommateurs évaluent attentivement les affirmations de longévité. Ces considérations de coût et de service sont les plus prononcées dans les segments d'entrée et de milieu de gamme en Inde, où les acheteurs gèrent soigneusement leurs budgets pour éviter des dépenses imprévues sur le cycle de vie dans le marché des aspirateurs résidentiels.

Volatilité macroéconomique poussant les acheteurs vers des outils manuels

En période de ralentissement de la croissance économique, les ménages prolongent les cycles de remplacement et privilégient les dépenses essentielles, ce qui freine les mises à niveau dans les petits appareils électroménagers, y compris les aspirateurs. Un ralentissement des dépenses de consommation est attendu en 2026-2027, une tendance reflétée dans plusieurs marchés développés où les achats de biens durables sont différés. Les fabricants disposant de portefeuilles de produits multi-niveaux y répondent en élargissant les offres d'entrée de gamme et en promouvant des programmes de remise à neuf ou de reprise pour séduire les consommateurs soucieux de la valeur à la recherche de fonctionnalités modernes. Mettre l'accent sur la réparabilité, la conception modulaire et les systèmes de filtration fiables rassure les primo-acheteurs, réduisant le risque d'achat perçu pendant les périodes de dépenses serrées. Les campagnes promotionnelles et les remises saisonnières, notamment via les canaux en ligne, jouent un rôle essentiel dans la stimulation des achats alors que les consommateurs comparent de plus en plus les options numériquement. En Inde, le marché des aspirateurs résidentiels reste très sensible aux prix de détail, faisant des références accessibles avec des performances fiables la clé du maintien du volume des ventes dans un contexte d'incertitude économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les verticaux ancrent le volume, les robotiques revendiquent l'innovation

Les aspirateurs verticaux représentaient la plus grande part de marché en 2025, soit 61,38 %, soutenus par une familiarité répandue et des performances constantes dans les maisons avec des revêtements de sol mixtes. Ces aspirateurs mettent l'accent sur la durabilité, une aspiration fiable et une filtration étanche, ce qui encourage les achats répétés parmi les utilisateurs qui privilégient la simplicité et la facilité d'entretien. Les mises à niveau des produits dans les aspirateurs verticaux se concentrent sur l'efficacité du rouleau brosse et la robustesse de la construction, renforçant leur attrait pour les routines de nettoyage fréquentes. Les marques premium, telles que Dyson, continuent d'intégrer un débit d'air plus élevé, des moteurs puissants et une filtration complète dans leurs gammes verticales et sans fil, maintenant la confiance des consommateurs en matière d'hygiène et de performance. En Inde, les aspirateurs verticaux restent populaires dans les grandes maisons, mais la montée en puissance des appartements à haute densité stimule l'intérêt pour les formats balais et robotiques fins et maniables. Cette tendance reflète la préférence croissante des consommateurs pour des produits capables d'accéder efficacement aux coins, sous les meubles et dans les espaces à faible dégagement.

Les aspirateurs robotiques sont le segment à la croissance la plus rapide, projetés pour se développer à un CAGR de 6,27 %, portés par la navigation par IA, l'auto-entretien et l'amélioration des capacités de nettoyage des bords. Les modèles avancés, tels que la série Saros de Roborock, exploitent des capteurs intégrés et une conception mécanique pour couvrir davantage de pièces par session avec une préparation manuelle minimale. Les conceptions à haute traction de Dreame améliorent le franchissement des seuils dans les agencements multi-pièces tandis que les améliorations de cartographie assurent des transitions plus fluides entre les types de sols. Les fonctionnalités orientées service, notamment les cycles de collecte et de lavage automatisés, réduisent l'effort de l'utilisateur et simplifient le nettoyage fréquent, renforçant l'adoption quotidienne. Les portefeuilles premium continuent de mettre l'accent sur la puissance, la précision et l'hygiène, alignant les offres robotiques et sans fil sous une philosophie de conception unifiée. En Inde, les espaces de vie compacts et les routines de travail à domicile accélèrent la demande d'aspirateurs robotiques, car un nettoyage fréquent et sans friction devient de plus en plus nécessaire pour les petits appartements.

Par type de cordon : l'élan du sans fil repose sur l'économie des batteries

Les modèles d'aspirateurs avec fil ont conservé une part de 57,37 % de la taille du marché par type de cordon en 2025 et continuent d'être préférés dans les ménages où l'autonomie ininterrompue et la puissance constante sont essentielles pour les tâches de nettoyage en profondeur fréquentes. Les traîneaux et verticaux avec fil premium se concentrent sur des performances d'aspiration fiables et l'intégrité des filtres, maintenant leur pertinence dans les maisons avec des moquettes épaisses ou un fort trafic piétonnier. Des marques comme Bosch démontrent comment les alternatives sans fil avec des modes de puissance variables et la détection automatique de la surface peuvent approcher les performances avec fil, réduisant les compromis perçus. SharkNinja met en avant des fonctionnalités basées sur la détection qui ajustent l'aspiration en réponse aux niveaux de débris, renforçant davantage la confiance des consommateurs dans les résultats sans fil. En Inde, les aspirateurs avec fil restent l'option privilégiée pour les nettoyages en profondeur approfondis sur les sols mixtes, tandis que les balais sans fil sont de plus en plus utilisés pour l'entretien courant. Cette double approche renforce la position des aspirateurs avec fil en tant que chevaux de bataille fiables tout en introduisant progressivement les consommateurs à la commodité du sans fil dans le marché des aspirateurs résidentiels.

Les aspirateurs sans fil devraient être le type de cordon à la croissance la plus rapide, avec un CAGR de 5,18 % jusqu'en 2031, portés par des facteurs de forme plus légers et des performances de batterie plus prévisibles. Les conceptions compactes de Dyson associent des moteurs à grande vitesse à un débit d'air amélioré pour naviguer sous les meubles et dans les espaces étroits, soutenant l'adoption dans les petits appartements indiens. Les modèles humides-secs de Tineco démontrent que des batteries de plus grande capacité peuvent gérer plusieurs fonctions sans compromettre l'autonomie, élargissant le nombre de tâches qu'un seul appareil peut accomplir. La familiarité accrue des consommateurs avec l'entretien des batteries et le comportement de charge, ainsi que les packs modulaires interchangeables, réduisent les temps d'arrêt et améliorent la valeur perçue du produit. Les modèles sans fil de milieu de gamme bénéficient de l'expansion de la couverture de service et de pièces dans les principales villes indiennes, améliorant la confiance des acheteurs. Ces tendances encouragent collectivement le passage à l'adoption du sans fil tout en maintenant les modèles avec fil pour les besoins de nettoyage intensif dans le marché des aspirateurs résidentiels.

Par source d'alimentation : la prédominance de l'électrique face à la disruption des batteries

Les aspirateurs électriques, y compris les verticaux et traîneaux avec fil, détenaient la majorité de la part de marché à 62,35 % en 2025, soutenus par des habitudes de nettoyage établies et l'assurance d'un fonctionnement à pleine puissance ininterrompu. Une aspiration fiable et une filtration étanche maintiennent leur pertinence pour les utilisateurs qui privilégient un nettoyage approfondi en un seul passage plutôt que plusieurs cycles d'entretien. Les tendances réglementaires et de marché mettant l'accent sur la réparabilité et la disponibilité des pièces contribuent à maintenir la valeur des modèles électriques, notamment pour les ménages qui favorisent une longue durée de vie des produits plutôt que la portabilité. En Inde, les écosystèmes de marques continuent de promouvoir les aspirateurs électriques dans les gammes de prix d'entrée de gamme, facilitant l'adoption parmi les primo-acheteurs d'appareils électroménagers. Cette combinaison de performance, de durabilité et d'accessibilité préserve une base substantielle pour les aspirateurs électriques même si les solutions sans fil et robotiques se développent. Dans l'ensemble, les modèles électriques restent l'épine dorsale du marché des aspirateurs résidentiels, notamment pour les tâches de nettoyage en profondeur dans les maisons avec des moquettes épaisses ou un fort trafic piétonnier.

Les aspirateurs alimentés par batterie devraient croître à un CAGR de 6,25 %, portés par les avancées en chimie lithium-ion, l'efficacité des moteurs et l'éducation des utilisateurs sur la charge et l'entretien des batteries. Les moteurs à haute efficacité et le débit d'air optimisé soutiennent des autonomies plus longues tout en permettant des conceptions plus légères et plus compactes adaptées aux foyers urbains indiens. Les investissements dans les batteries modulaires et les remplacements simplifiés de packs réduisent le risque d'entretien perçu, encourageant l'adoption parmi les acheteurs hésitants. Les modèles avancés intègrent la détection de poussière, l'aspiration à ajustement automatique et des stations de charge intuitives, améliorant l'efficacité du nettoyage et la satisfaction des utilisateurs dans des scénarios réels. À mesure que les consommateurs gagnent en confiance dans les performances sans fil, l'adoption s'étend dans les ménages qui valorisent des sessions de nettoyage rapides et flexibles autour des routines scolaires et professionnelles. Ces dynamiques stimulent collectivement la taille du marché des aspirateurs alimentés par batterie au sein du marché des aspirateurs résidentiels tout en complétant le segment électrique établi.

Par canal de distribution : l'essor du en ligne, la persistance du hors ligne

Les magasins multimarques ont dominé le marché avec une part de marché de 49,39 % en 2025, soulignant l'importance continue des essais en personne pour l'aspiration, la maniabilité et les niveaux sonores lors des achats d'aspirateurs à haute valeur. Le commerce de détail physique reste influent là où les démonstrations en direct, les ensembles d'accessoires et les comparaisons côte à côte aident les acheteurs à évaluer les modèles robotiques, sans fil et verticaux dans des gammes de prix similaires. La taille du marché des magasins phares de marque renforce davantage le positionnement premium en offrant une exploration pratique et un soutien du personnel formé, favorisant la confiance parmi les primo-acheteurs. Les canaux hors ligne servent également de points clés pour l'enregistrement de la garantie et l'initiation du service, ce qui est particulièrement important pour les catégories émergentes avec des exigences de maintenance peu familières. En Inde, les chaînes d'électronique et d'appareils électroménagers établies jouent un rôle central dans l'orientation de la sélection des produits dans les villes de premier et deuxième rang. Cette combinaison d'engagement expérientiel et de support après-vente maintient une forte pertinence pour le commerce de détail physique dans le marché des aspirateurs résidentiels.

Les canaux en ligne devraient croître à un CAGR de 7,13 % jusqu'en 2031, portés par la commodité de la recherche intégrée, de la comparaison et de l'exécution, ainsi que par les signaux de confiance des places de marché pour les appareils à haute valeur. Les mesures de conformité, y compris les programmes de reprise et les structures de frais standardisées, sont de plus en plus intégrées dans les annonces en ligne, rendant la planification de fin de vie plus transparente pour les consommateurs. Les leaders de catégorie comme Tineco démontrent comment des évaluations cohérentes, une différenciation favorable aux algorithmes et une visibilité lors des événements promotionnels renforcent le positionnement sur le marché. Les marques complètent les ventes en ligne par un support après-vente qui encourage les achats répétés de consommables et d'accessoires, prolongeant l'engagement des clients au-delà de la transaction initiale. La croissance du comportement des consommateurs axé sur le mobile en Inde renforce davantage les canaux en ligne en tant que moteur à moyen terme pour le marché des aspirateurs résidentiels. Dans l'ensemble, la combinaison de la réassurance hors ligne et de la commodité en ligne garantit un réseau de distribution équilibré et en expansion.

Analyse géographique

L'Asie-Pacifique représentait la plus grande part du marché des aspirateurs résidentiels en 2025, soit 51,37 % de la taille totale du marché, et devrait se développer à un CAGR de 6,74 % jusqu'en 2031, portée par une urbanisation rapide, l'expansion du commerce de détail numérique et une forte innovation des marques locales. Les fabricants régionaux se concentrent sur des fonctionnalités pratiques qui équilibrent coût et performance, avec des aspirateurs robotiques et balais conçus pour les espaces compacts et les sols durs. L'écosystème OEM de la Chine soutient des mises à jour fréquentes dans les technologies de détection, de cartographie et d'auto-nettoyage, maintenant l'élan dans les zones urbaines densément peuplées. L'intégration avec les plateformes de maison intelligente stimule davantage l'adoption parmi les premiers adoptants dans les principales métropoles APAC. Ces tendances influencent la courbe d'adoption de l'Inde, car les produits domestiques et importés mettent en avant la commodité des solutions de nettoyage automatisées.

L'Amérique du Nord maintient une demande stable, ancrée par les attentes des consommateurs en matière de qualité, de service et de confiance dans les marques, bien que la prudence macroéconomique et les coûts plus élevés tempèrent les cycles de remplacement. La restructuration et la consolidation des entreprises, comme les changements organisationnels d'iRobot en 2025, démontrent comment la dynamique du marché et l'économie des producteurs peuvent modifier les équilibres concurrentiels. L'Europe continue de mener en matière de normes de durabilité et de réparabilité, avec des fabricants investissant dans des conceptions modulaires et la disponibilité à long terme des pièces pour répondre aux exigences des écolabels. Les normes réglementaires de l'UE influencent la conception des produits mondiaux, encourageant un retrait plus facile des batteries et le démontage en fin de vie. Ces tendances axées sur la demande et la conformité guident la planification du portefeuille et les stratégies de tarification pour l'Inde, la positionnant comme un marché de croissance prioritaire.

L'Inde occupe une position stratégique dans ce schéma de croissance régionale mixte, bénéficiant d'une urbanisation rapide, d'une découverte en ligne en expansion et d'une sensibilité des consommateurs à la valeur tant sur le prix d'achat que sur la durée de vie du produit. Les acheteurs privilégient les aspirateurs légers et compacts avec des systèmes de filtration fiables capables de gérer des charges de poussière élevées, soutenant l'adoption de conceptions étanches et certifiées HEPA. Les lancements phares mondiaux et les références de milieu de gamme ciblées des marques chinoises et européennes stimulent la premiumisation, notamment lorsqu'ils sont associés à un solide service après-vente. Les normes émergentes de réparabilité et de reprise dans d'autres régions façonnent les pratiques volontaires et les attentes des consommateurs en Inde. Ces facteurs combinés créent un environnement favorable pour le marché des aspirateurs résidentiels dans les grandes villes indiennes et les clusters urbains en croissance rapide.

Paysage réglementaire

Les règles de sécurité, de compatibilité électromagnétique et de gestion responsable des produits continuent de façonner la conception des aspirateurs domestiques et leur mise sur le marché à l'échelle mondiale, avec une attention accrue portée aux produits sans fil utilisant des batteries lithium-ion. En Amérique du Nord, la norme ANSI/UL 1017 (11e édition, publiée en mars 2025) met à jour les dispositions relatives à la sécurité fonctionnelle et à l'isolation, et ajoute des considérations d'essai liées aux batteries pour les aspirateurs et autres appareils ménagers d'entretien des sols. Le cadre harmonisé UL 1017:2025 / CSA C22.2 No. 243:2025 comprend une date d'entrée en vigueur obligatoire en mars 2027, ce qui pousse les fabricants à planifier la recertification des références nouvelles et actualisées.

En Europe, les exigences de sécurité des aspirateurs domestiques renvoient couramment à la norme IEC 60335-2-2 (y compris la version consolidée 2023+A11 adoptée via les voies CENELEC), tandis que la durabilité et la conformité au cycle de vie restent centrales dans le cadre de l'efficacité énergétique et de la durabilité des produits de l'UE, y compris les obligations d'enregistrement et d'étiquetage des produits lorsqu'applicables. Aux États-Unis, la surveillance de la sécurité des produits est renforcée par la Consumer Product Safety Commission (CPSC), qui gère également les rappels d'aspirateurs et évolue vers des flux de conformité plus numérisés, notamment l'eFiling obligatoire pour les produits réglementés à partir de 2026. Cela accroît la nécessité de disposer de dossiers de conformité complets pour l'importation et la distribution.

Analyse de la chaîne de valeur

La chaîne de valeur des aspirateurs domestiques s'étend des résines polymères et métaux (plastiques ABS/PP/PC/ASA, cuivre, acier) aux moteurs et à l'électronique (cartes de circuits imprimés, capteurs, modules de connectivité), aux batteries et systèmes de gestion de batterie pour les modèles sans fil, jusqu'à l'assemblage final, l'emballage et la distribution au détail. La fabrication est concentrée en Asie, la Chine restant le plus grand pôle de production (259 millions d'unités en 2024) et le Vietnam une base secondaire majeure (22 millions d'unités en 2024). La production orientée vers l'exportation est une caractéristique déterminante de la chaîne, soutenue par l'écosystème plus large d'exportation d'appareils électroménagers, y compris la valeur des exportations d'appareils électroménagers en 2024 rapportée par la China Household Electrical Appliances Association.

En aval, les marques gèrent une combinaison de vente au détail multimarque, de boutiques de marque et de canaux de commerce électronique en croissance rapide. Les réseaux de service après-vente et la disponibilité des pièces détachées influencent de plus en plus la valeur perçue sur la durée de vie, à mesure que les pressions liées au droit à la réparation et à la conformité en matière de déchets électroniques augmentent. La diversification de la chaîne d'approvisionnement est également visible, les fabricants déplaçant une partie de la production de la Chine vers des sites tels que le Vietnam, la Malaisie ou le Mexique pour gérer l'exposition aux tarifs douaniers et les risques de délais. Dans le même temps, des fournisseurs industriels au Vietnam ont souligné un accès plus stable aux résines clés via des plateformes de distribution régionales (par exemple, Hô-Chi-Minh-Ville et le port de Hai Phong), ce qui favorise la montée en échelle des composants. Dans l'ensemble de la chaîne, la volatilité des prix des matières premières et des composants continue d'influencer les prix de détail et le rythme des promotions, notamment pour les modèles à batterie et robotiques dont le contenu électronique est plus élevé.

Paysage concurrentiel

Le marché des aspirateurs résidentiels présente une concentration modérée, indiquant un paysage où plusieurs marques leaders occupent des positions significatives sans qu'un seul acteur ne domine l'espace. L'innovation continue dans les aspirateurs robotiques, les balais premium et les hybrides humides-secs soutient la concurrence, les marques s'appuyant sur leur expertise en ingénierie et leurs écosystèmes intégrés pour maintenir leur part de marché. Dyson met l'accent sur les moteurs à grande vitesse, le débit d'air optimisé et la filtration étanche, séduisant les consommateurs à la recherche de solutions puissantes et compactes. Les robots d'Ecovacs disposent d'une navigation multi-capteurs et d'une compatibilité avec les plateformes de maison intelligente populaires, simplifiant l'adoption pour les ménages connectés. Les avancées de Roborock en matière de gestion des obstacles démontrent comment la conception combinée matérielle et logicielle peut réduire les frictions, assurant des performances robotiques constantes sur des agencements de sols variés.

Les partenariats stratégiques et l'optimisation des canaux façonnent la dynamique du marché alors que les marques alignent la R&D avec les capacités de fabrication et de distribution. Par exemple, BSH et Ecovacs co-développent une solution robotique intégrée avec la plomberie et l'alimentation électrique de la cuisine, ouvrant des opportunités de marché axées sur le design en Europe. SharkNinja se concentre sur des fonctionnalités basées sur la détection pour accroître la confiance dans les robots et les aspirateurs sans fil en ajustant les performances aux saletés invisibles et au trafic des ménages. La rentabilité de TTI malgré la pression sur le chiffre d'affaires souligne l'importance de la largeur du portefeuille et de la gestion des coûts pour préserver les marges. En Inde, ces stratégies se reflètent dans des partenariats, des alliances de service et des formats de vente au détail qui améliorent la découverte des produits et la fiabilité après-vente.

La restructuration des entreprises et les expansions stratégiques influencent également le positionnement concurrentiel dans les régions. Le dépôt de bilan en vertu du chapitre 11 d'iRobot et son acquisition par un fabricant sous contrat montrent comment les structures de coûts et l'exposition aux droits de douane peuvent inciter à des pivots stratégiques même pour les acteurs leaders. Xiaomi exploite son écosystème AIoT pour polliniser croisément les fonctionnalités, soutenant l'innovation dans les aspirateurs robotiques pour les acheteurs férus de technologie. [4]Xiaomi Global, "Xiaomi Expands AIoT Offerings," Xiaomi, mi.com. La gamme Guard de Miele renforce le positionnement premium grâce à des tests de durabilité et une filtration fiable, attirant les consommateurs qui privilégient la qualité de l'air et la longévité des produits. Dans l'ensemble, le marché favorise les marques dotées d'une solide crédibilité en ingénierie, d'une économie de cycle de vie transparente et de modèles de service robustes, qui s'alignent sur les attentes évolutives des consommateurs indiens et les exigences des places de marché.

Leaders du secteur des aspirateurs résidentiels

Dyson Ltd.

iRobot Corp.

Ecovacs Robotics

SharkNinja

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les systèmes d'entretien des sols multifonctionnels représentent une opportunité claire, en particulier les formats qui réduisent l'effort de routine grâce à des conceptions hybrides aspirateur-balai à franges, à la gestion automatisée des débris et à une utilisation à faible dégagement. Les signaux produits des marques leaders confortent cette orientation, notamment le lancement par Dyson d'un nettoyeur de sols humides (PencilWash, mars 2026) conçu pour éliminer les liquides renversés et les débris secs tout en passant sous les meubles bas, ainsi que l'accent plus large mis sur les stations d'accueil qui automatisent des étapes comme le lavage et le séchage de la serpillière. Cela élargit les cas d'usage adressables, passant d'un nettoyage en profondeur occasionnel à des routines d'entretien quotidien, tout en créant des écosystèmes d'accessoires et de fixations liés à des plateformes spécifiques.

La différenciation pilotée par logiciel crée également des espaces vacants pour les appareils robotiques et sans fil connectés, la cartographie avancée et la gestion des obstacles (systèmes LiDAR/SLAM et vision) ainsi qu'un support logiciel à plus long terme devenant des critères d'achat au même titre que l'aspiration et la filtration. L'intensité concurrentielle autour de la robotique se reflète dans l'activité de croissance et de financement, notamment l'ouverture par Dreame Technology d'un tour de financement pré-IPO en juin 2026 et sa mention par IDC comme marque d'aspirateur robot la mieux classée au T1 2026, ce qui met en évidence la convergence des investissements en construction de marque, distribution et R&D dans cette catégorie. Alors que les exigences en matière de déchets électroniques et de réparabilité se durcissent, les fabricants ont également une marge de différenciation via des batteries modulaires, des pièces détachées accessibles et des programmes assortis de services qui réduisent les frictions liées à la possession totale des produits sans fil et robotiques.

Développements récents du secteur

- Juillet 2026 : iRobot a lancé le Roomba Electro Plus, un nettoyeur de sols durs sans fil 5-en-1 utilisant la technologie de l'eau électrolysée, élargissant la marque au-delà de son portefeuille d'aspirateurs robots historique. Ce lancement accroît l'exposition d'iRobot aux dépenses de nettoyage des sols humides et durs et renforce le chevauchement concurrentiel avec les spécialistes des sols humides-secs et durs.

- Décembre 2025 : iRobot a été racheté par son principal prêteur et fabricant, Picea, via une transaction préparée dans le cadre du Chapitre 11, rendant l'entreprise privée tout en maintenant ses opérations. L'alignement vertical avec un fabricant sous contrat favorise la continuité de l'approvisionnement et peut permettre des cycles d'itération plus rapides pour les produits robotiques et connectés d'entretien des sols.

- Septembre 2024 : BSH Home Appliances Group et Ecovacs Robotics ont annoncé un partenariat stratégique pour co-développer un robot aspirateur et laveur intégré sous la marque Bosch, avec plomberie et alimentation intégrées. Cette collaboration signale un canal davantage axé sur l'installation en Europe, reliant le nettoyage robotique aux décisions de cuisine et d'aménagement domestique plutôt qu'aux cycles de remplacement d'appareils autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les aspirateurs achetés pour un usage domestique. Le chiffre d'affaires est comptabilisé comme la vente d'unités d'aspirateurs domestiques dans les principales régions, suivi en USD pour l'année définie.

Exclusions de périmètre : nous excluons les consommables et pièces de remplacement (sacs, filtres, courroies, batteries), les services de réparation, ainsi que les équipements d'aspiration commerciaux ou industriels vendus pour des sites non résidentiels.

Aperçu de la segmentation

- Par produit

- Vertical

- Traîneau

- Central

- Tambour

- Humide et sec

- Robotique

- Par type de cordon

- Avec fil

- Sans fil

- Par source d'alimentation

- Alimenté par batterie

- Électrique

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la structure de base du modèle, nous partons de données publiques permettant d'expliquer de manière cohérente la demande et l'offre d'appareils ménagers de nettoyage. Les sources utiles comprennent les statistiques gouvernementales de commerce et de production (comme UN Comtrade et les portails douaniers nationaux), les séries de prix à la consommation et d'inflation (comme le US Bureau of Labor Statistics), et les indicateurs macroéconomiques qui influencent les achats de biens durables (comme la Banque mondiale).

Nous utilisons également des normes et références réglementaires qui aident à interpréter les définitions de produits et les évolutions d'efficacité (comme les procédures d'essai du US Department of Energy et les notes d'étiquetage énergétique de l'UE), ainsi que les communiqués d'associations professionnelles et la couverture presse fiable autour des nouveaux lancements et tendances de distribution. Les rapports annuels d'entreprises, présentations aux investisseurs et mises à jour trimestrielles sont examinés pour vérifier l'exposition géographique, la composition des catégories et l'orientation des prix. Si nécessaire, nous recourons à des abonnements payants pour les données financières et de renseignement sur les entreprises, aux bases de données de brevets, et aux registres d'importation et d'exportation au niveau des expéditions pour vérifier les mouvements d'unités et le positionnement des produits. Les sources documentaires listées ici sont illustratives et non exhaustives, et d'autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification des recherches.

Entretiens et enquêtes primaires

Les entretiens primaires servent à traduire les signaux de demande généraux en hypothèses réalistes d'adoption et de prix pour les aspirateurs domestiques. Nous échangeons avec un panel de fabricants, d'acteurs de l'écosystème de composants, de distributeurs et détaillants, et de responsables de catégorie, puis recoupons les données entre l'APAC, l'EMEA et les Amériques afin que les différences régionales de composition de produits et de points de prix ne soient pas lissées.

Ces entretiens permettent de confirmer la rapidité avec laquelle les unités sans fil et robotiques remplacent les formats plus anciens, à quoi ressemblent les cycles promotionnels habituels, et comment la croissance des canaux en ligne modifie les prix réalisés par rapport aux prix catalogue.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante, utilisant les flux de production et de commerce ainsi que les indicateurs de demande des ménages et du commerce de détail pour reconstituer le bassin adressable des ventes d'aspirateurs domestiques par région. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des volumes d'unités échantillonnés par canal combinés à des prix de vente moyens, ainsi qu'une consolidation limitée des divulgations de revenus des fournisseurs et des marques pour combler les écarts évidents.

Quelques données pratiques qui façonnent le modèle incluent le glissement de part entre sans fil et filaire, la pénétration des robots dans les pays clés, le mix des canaux en ligne et hors ligne, l'évolution du prix de vente moyen pendant les périodes fortement promotionnelles, et les attentes de cycle de remplacement liées à l'intensité d'usage. Lorsque les vérifications ascendantes sont incomplètes pour les pays plus petits, nous utilisons des marchés de référence présentant des profils de revenu et d'habitat similaires, puis ajustons en fonction de l'intensité commerciale et des différences de niveau de prix.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des relations multivariées simples entre la demande d'aspirateurs et les dépenses des consommateurs, les prix des appareils ajustés à l'inflation et les tendances d'urbanisation. Nous confirmons ensuite la direction et l'ampleur avec les attentes des experts de canal et de produit pour les prochaines années.

Validation des données et cycle de mise à jour

Avant la finalisation, nous comparons les résultats à des signaux indépendants tels que les valeurs d'importation et d'exportation, la direction des expéditions d'unités et les tendances de prix visibles publiquement. Lorsque les écarts ne correspondent pas au scénario de demande, nous recherchons les facteurs probables plutôt que de forcer la cohérence.

Des vérifications sont également effectuées pour identifier les problèmes de calendrier de conversion des devises, les doubles comptages entre canaux et les évolutions de mix produit irréalistes, suivies d'un second examen par un analyste avant validation finale.

L'ensemble de données est actualisé sur un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsqu'un changement significatif est observé, comme une réinitialisation de prix marquée, une perturbation commerciale inhabituelle, ou un changement réglementaire majeur affectant les exigences d'efficacité des produits. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des aspirateurs domestiques par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les aspirateurs domestiques peuvent varier considérablement, même lorsque le sujet semble similaire à première vue. Les différences proviennent généralement de la manière dont chaque source traite l'ensemble de produits, de l'année de base utilisée, de la gestion des prix, et de la question de savoir si l'estimation suit les ventes aux consommateurs ou les expéditions d'usine.

En pratique, le plus grand écart provient généralement de l'inclusion complète ou non des unités robotiques et des formats humides-secs, de la manière dont les prix promotionnels en ligne sont reflétés dans les prix de vente moyens, et du calendrier de conversion des devises entre régions. Un autre facteur courant est la cadence de rafraîchissement, car des glissements rapides de mix vers les catégories sans fil et robots peuvent rapidement rendre obsolètes les hypothèses de prix et de volume plus anciennes.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,30 milliards USD (2026) | |

| Portail de recherche sectorielle A | 7,72 milliards USD (2025) | Utilise une année de base différente et peut représenter une tranche de revenus résidentiels plus étroite, où les prix peuvent être modélisés à partir d'un ensemble plus restreint de points observés et où certains formats sont regroupés dans des totaux plus larges d'entretien des sols. |

| Cabinet de conseil mondial B | 19,30 milliards USD (2024) | Présente un chiffre plus important qui peut résulter de la combinaison d'un périmètre produit plus large et d'une année de base antérieure, et lorsque la valeur est construite à partir de larges catégories technologiques sans séparer de manière cohérente les unités domestiques des équipements de nettoyage grand public adjacents. |

Le tableau suggère que l'écart s'explique principalement par l'alignement du périmètre et de l'année, puis par la manière dont les prix unitaires sont traduits en valeur de marché à travers les canaux. En reliant la demande d'unités aux signaux commerciaux et en ajustant les prix de vente moyens à l'aide de vérifications du mix en ligne fortement promotionnel, le total reste ancré aux ventes d'unités aux ménages, ce qui correspond à la méthode utilisée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des aspirateurs résidentiels ?

La taille du marché des aspirateurs résidentiels est de 12,30 milliards USD en 2026 et devrait atteindre 15,34 milliards USD d'ici 2031 à un CAGR de 4,52 %, soutenu par l'automatisation, le commerce électronique et l'adoption de la maison connectée.

Quels segments de produits sont en tête et lesquels connaissent la croissance la plus rapide sur le marché des aspirateurs résidentiels ?

Les verticaux dominent en termes de part, tandis que les aspirateurs robotiques sont la catégorie de produits à la croissance la plus rapide, portés par la navigation, l'auto-entretien et l'intégration d'applications qui réduisent l'effort de l'utilisateur lors du nettoyage hebdomadaire.

Comment les réglementations telles que la DEEE et le droit à la réparation affectent-elles le marché des aspirateurs résidentiels ?

Les producteurs et les opérateurs de places de marché doivent financer la collecte et le traitement, et les conceptions évoluent vers des batteries amovibles et des boîtiers favorables à la réparation, ce qui influence les coûts et prolonge la durée de vie utile.

Quels sont les principaux freins au marché des aspirateurs résidentiels en 2026 ?

Les coûts de remplacement des batteries, la prudence macroéconomique sur les dépenses discrétionnaires et la conformité aux réglementations sur les déchets électroniques augmentent les coûts de possession et d'exploitation et influencent le calendrier d'achat dans les tranches de prix sensibles.

Comment l'Asie-Pacifique, y compris l'Inde, façonne-t-elle la trajectoire du marché des aspirateurs résidentiels ?

L'Asie-Pacifique détient la majorité de la part des revenus et mène la croissance avec une innovation produit à haute vélocité, tandis que l'Inde bénéficie de l'urbanisation, de l'expansion de l'adoption du commerce électronique et d'une demande croissante de solutions de nettoyage domestique permettant de gagner du temps.

Dernière mise à jour de la page le: