Taille et parts du marché des climatiseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 171.88 Milliards de dollars |

| Taille du Marché (2031) | 239.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des climatiseurs par Mordor Intelligence

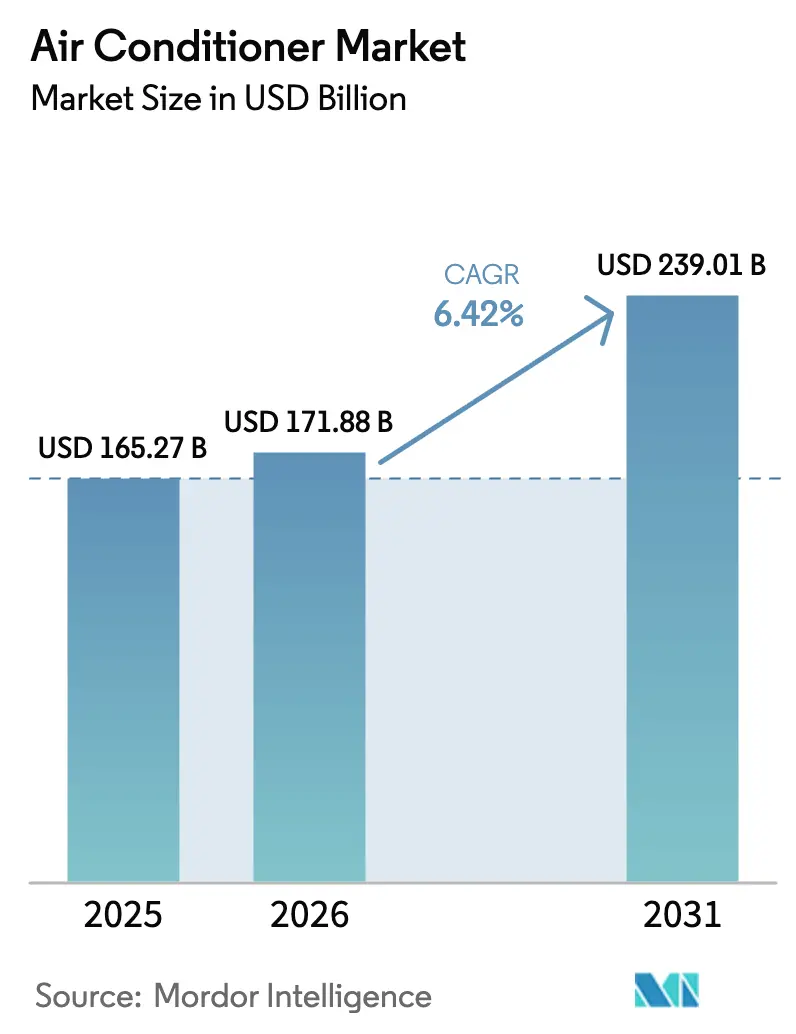

La taille du marché des climatiseurs est projetée à 165,27 milliards USD en 2025, 171,88 milliards USD en 2026, et devrait atteindre 239,01 milliards USD d'ici 2031, avec un TCAC de 6,42 % de 2026 à 2031.

La hausse des températures urbaines et l'allongement des saisons chaudes accroissent structurellement la demande mondiale en climatisation. Les degrés-jours de refroidissement dans les grandes villes ont augmenté de 15 à 20 % depuis 2020, ce qui stimule l'utilisation de base des appareils. La climatisation est désormais largement considérée comme une infrastructure essentielle dans les environnements urbains denses, plutôt que comme un achat discrétionnaire. L'adoption des climatiseurs à technologie onduleur s'est accélérée à mesure que l'écart de prix avec les systèmes conventionnels se réduit. Les consommateurs récupèrent de plus en plus les coûts initiaux plus élevés en moins de deux ans grâce à des factures d'électricité réduites. Les incitations politiques et le renforcement des normes d'efficacité énergétique encouragent davantage la transition vers des produits à haute efficacité. Les systèmes de climatisation split restent la catégorie de produits dominante en raison de leurs avantages en termes de performance et d'énergie. Parallèlement, les climatiseurs portables et compacts gagnent en popularité auprès des locataires et des télétravailleurs. Ensemble, la pression climatique, le soutien réglementaire et l'amélioration de l'économie technologique soutiennent une expansion durable du marché.

Principaux enseignements du rapport

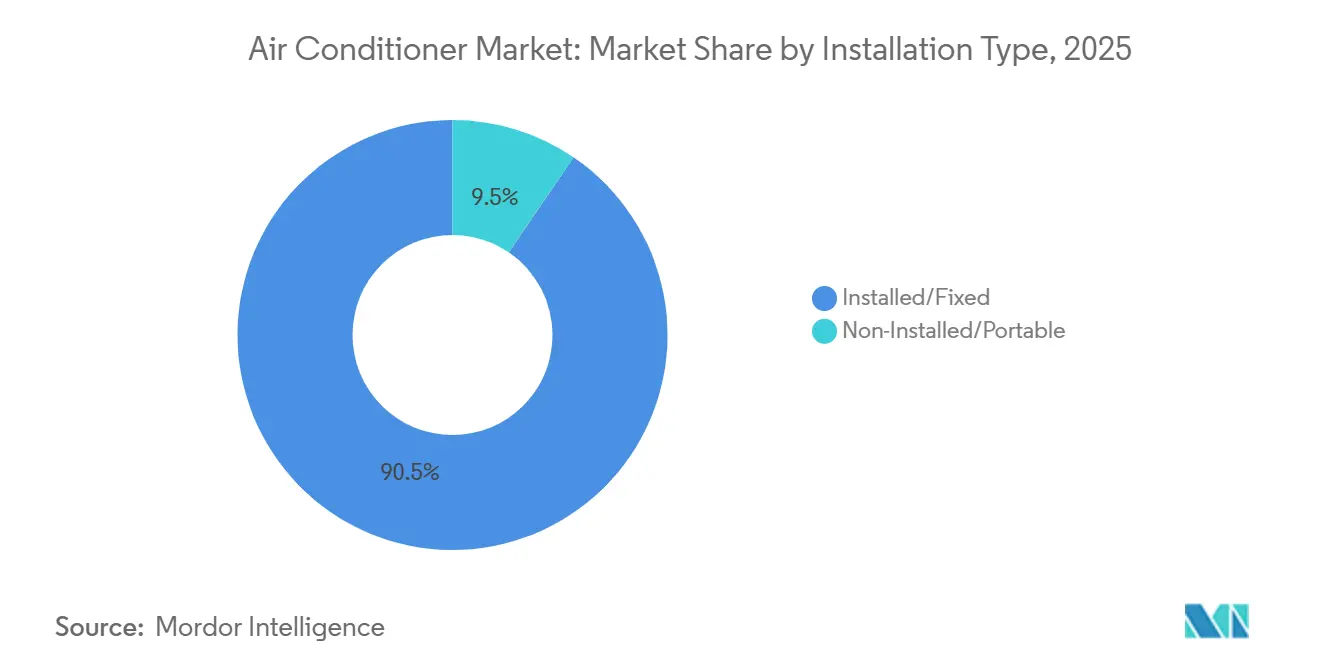

- Par type d'installation, les unités installées ou fixes détenaient 90,48 % de la taille du marché des climatiseurs en 2025, tandis que les unités portables devraient croître à un TCAC de 7,53 % jusqu'en 2031.

- Par type de produit, les systèmes split représentaient 68,67 % de la taille du marché des climatiseurs en 2025, tandis que les climatiseurs portables afficheront le TCAC le plus rapide de 7,53 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel a capté 71,49 % des parts du marché des climatiseurs en 2025, tandis que les applications commerciales devraient se développer à un TCAC de 7,21 % jusqu'en 2031.

- Par technologie, les produits à onduleur ont contribué à hauteur de 71,85 % de la taille du marché des climatiseurs en 2025 et devraient croître à un TCAC de 7,57 %, dépassant les modèles non-onduleur.

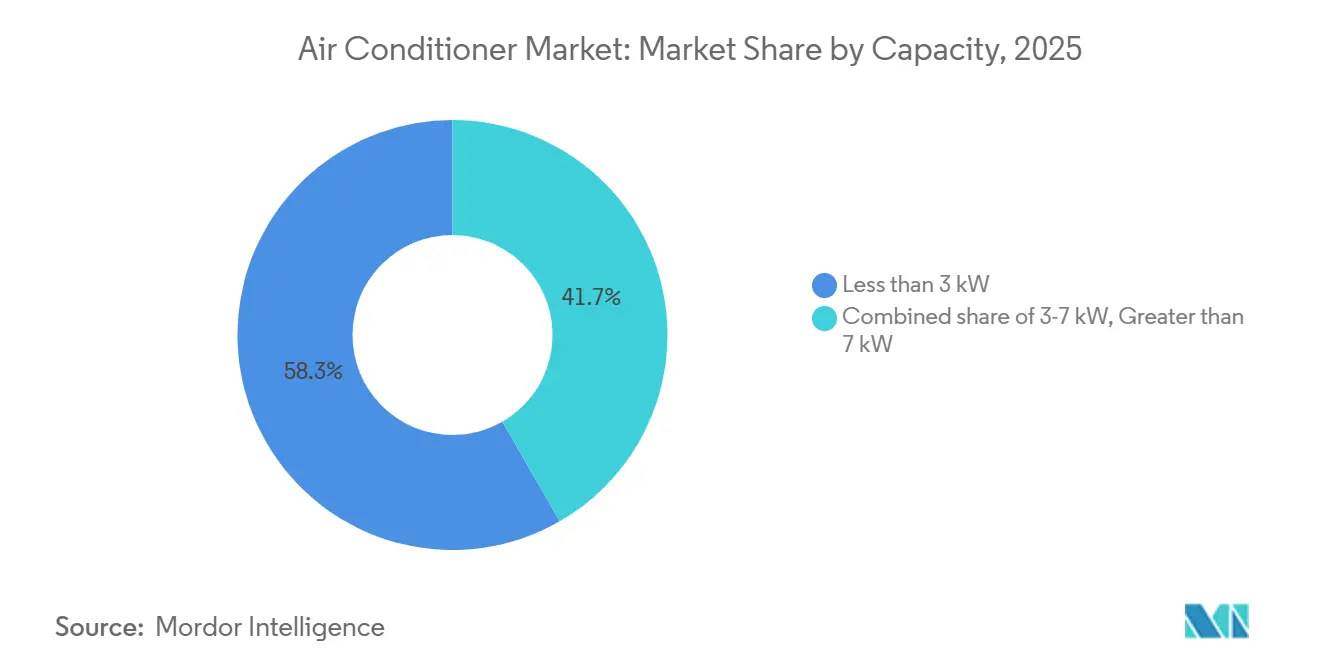

- Par capacité, les climatiseurs de moins de 3 kW représentaient 58,32 % de la taille du marché des climatiseurs en 2025, tandis que les unités dans la plage 3-7 kW représentaient 9,08 %, reflétant une forte demande pour les systèmes de faible capacité.

- Par canal de distribution, le commerce de détail B2C contrôlait 74,84 % des parts du marché des climatiseurs en 2025, mais les transactions directes B2B progressent à un TCAC de 5,64 % à mesure que la climatisation en tant que service gagne du terrain.

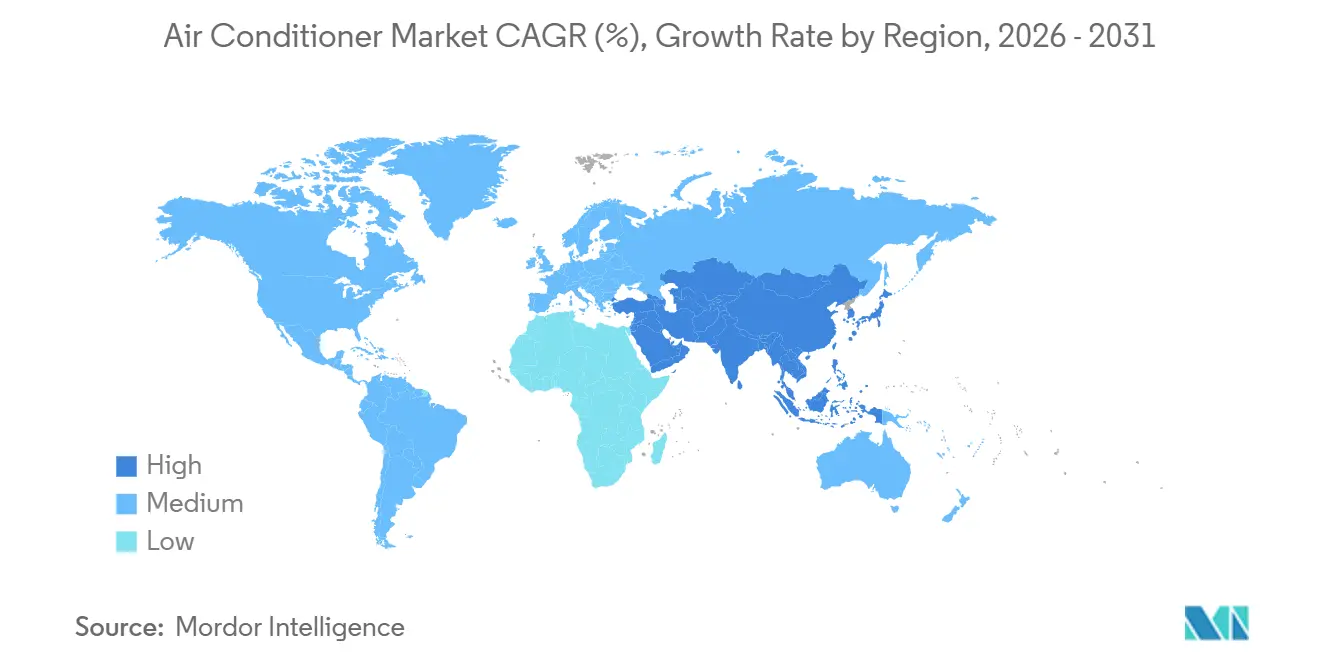

- Par géographie, l'Asie-Pacifique a généré 47,01 % de la taille du marché des climatiseurs en 2025, et la région Moyen-Orient et Afrique devrait croître à un TCAC de 7,52 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des climatiseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification des effets d'îlot de chaleur urbain et hausse des anomalies de température | +1.2% | Mégapoles d'Asie-Pacifique, Moyen-Orient, ceinture solaire des États-Unis | Long terme (≥ 4 ans) |

| Hausse du revenu disponible au sein de la classe moyenne émergente | +1.5% | Inde, Asie du Sud-Est, Indonésie, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption accélérée de la technologie de climatiseur onduleur à haute efficacité énergétique | +1.1% | Amérique du Nord, Union européenne, Japon et Corée du Sud | Moyen terme (2-4 ans) |

| Incitations gouvernementales et subventions promouvant les climatiseurs à haute classification énergétique | +0.9% | Inde, Chine, Union européenne | Court terme (≤ 2 ans) |

| Obligations des baux commerciaux mettant l'accent sur le confort et le bien-être au travail | +0.6% | Amérique du Nord, Union européenne, pôles d'entreprises d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La maintenance prédictive basée sur l'IA réduit le coût total de possession | +0.5% | Amérique du Nord, Union européenne, premiers adoptants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des effets d'îlot de chaleur urbain et hausse des anomalies de température

Les centres urbains tels que Delhi, Phoenix et Dubaï enregistrent désormais des augmentations de degrés-jours de refroidissement de 15 à 20 % par rapport aux années précédentes, ce qui renforce la demande annuelle en climatisation résidentielle et commerciale. Les températures nocturnes plus élevées maintiennent les systèmes de climatisation en fonctionnement pendant de plus longues heures, allongeant les profils de charge quotidiens de trois à quatre heures. Les matériaux de construction denses piègent la chaleur diurne, de sorte que des municipalités comme Singapour et Abou Dhabi imposent des normes de température intérieure qui exigent effectivement un fonctionnement constant des climatiseurs. À mesure que les réglementations consolident ces exigences, les cycles de remplacement se raccourcissent car les équipements connaissent un temps de fonctionnement annuel plus important. Les clients réagissent en choisissant des unités premium à haute efficacité énergétique pour éviter des factures d'électricité élevées. Les fabricants disposant de systèmes split efficaces bénéficient donc d'une demande de remplacement accélérée.

Hausse du revenu disponible au sein de la classe moyenne émergente

Les ménages en Inde, en Indonésie, au Vietnam et aux Philippines franchissent le seuil de revenu annuel de 5 000 à 7 000 USD, à partir duquel la possession d'un climatiseur devient accessible. Le programme d'incitation liée à la production (PLI) de l'Inde a déclenché 1,2 milliard USD de nouveaux investissements dans la fabrication locale de climatiseurs et a contribué à réduire les prix des splits onduleur de 12 à 15 % depuis 2022 [1]Source : Ministère des Industries lourdes, « Programme d'incitation liée à la production pour les climatiseurs », DHI.nic.in. Des gains de revenus similaires en Indonésie révèlent un vivier latent de 40 à 50 millions d'acheteurs potentiels. Étant donné que l'élasticité-revenu de la demande de climatiseurs dépasse 1,8, même une modeste croissance des salaires génère de solides ventes supplémentaires. Des prix de détail plus accessibles et des options de financement accélèrent l'adoption pour la première fois, créant une large base pour le marché des climatiseurs.

Adoption accélérée de la technologie de climatiseur onduleur à haute efficacité énergétique

L'écart de coût entre les compresseurs à onduleur et à vitesse fixe s'est réduit, et les nouvelles règles d'efficacité des États-Unis exigent un ratio d'efficacité énergétique saisonnière supérieur à 15,0 pour les systèmes split. Le programme Top Runner du Japon fixe des normes d'efficacité énergétique en utilisant les produits les plus efficaces comme références, poussant tous les fabricants à s'améliorer. Il a favorisé l'adoption d'appareils et de véhicules à haute efficacité énergétique, réduisant la consommation d'énergie et les émissions tout en promouvant une technologie durable. [2]Source : Partenariats ODD des Nations Unies, « Programme Top Runner », sdgs.un.org. Les services publics en Californie complètent la législation avec des remises qui réduisent de 15 à 20 % le coût d'installation des systèmes onduleur intelligents. Les acheteurs apprécient également un refroidissement plus rapide et un fonctionnement plus silencieux, des avantages qui incitent les clients de l'hôtellerie et de la santé à payer une prime de prix de 8 à 10 %. À mesure que les volumes de production augmentent, les économies d'échelle continueront de réduire les prix de détail, aidant la technologie onduleur à dominer.

Incitations gouvernementales et subventions promouvant les climatiseurs à haute classification énergétique

À l'échelle mondiale, les gouvernements promeuvent les climatiseurs à haute efficacité énergétique par le biais de programmes d'étiquetage, de remises et d'incitations fiscales afin de réduire la consommation d'électricité et les émissions de carbone. Par exemple, les classifications par étoiles du Bureau de l'efficacité énergétique (BEE) constituent un système de notation largement utilisé en Inde pour indiquer l'efficacité énergétique des appareils électriques. Ce système utilise une simple échelle de cinq étoiles, ce qui permet aux consommateurs d'évaluer facilement la consommation d'énergie d'un produit et son impact potentiel sur les factures d'électricité.[3]Source : Bureau de l'efficacité énergétique (BEE), « Programme d'étiquetage par étoiles pour les appareils électroménagers », beeindia.gov.in. Des programmes similaires aux classifications par étoiles BEE de l'Inde existent au Japon, aux États-Unis et en Europe, où les étiquettes énergétiques aident les consommateurs à identifier les climatiseurs les plus performants. De nombreux pays associent des avantages financiers, tels que des subventions ou des remises, aux climatiseurs répondant à des critères d'efficacité élevés, rendant les modèles économes en énergie plus abordables. Ces initiatives contribuent à réduire la demande de pointe en électricité, à diminuer les coûts énergétiques des ménages et à soutenir les objectifs nationaux en matière de climat et d'efficacité énergétique. Elles incitent également les fabricants à innover, en introduisant la technologie onduleur, les commandes intelligentes et les réfrigérants respectueux de l'environnement pour améliorer les performances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux refroidisseurs de pièce, limitant l'adoption dans les régions à faibles revenus | -0.8% | Asie du Sud, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Les réglementations strictes d'élimination progressive des réfrigérants augmentent les coûts de conformité | -0.6% | Union européenne, Amérique du Nord, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| L'instabilité du réseau électrique et les pénalités de charge de pointe restreignent l'utilisation des climatiseurs dans les régions vulnérables | -0.5% | Asie du Sud, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Le financement lié aux critères ESG décourage l'investissement dans des solutions de climatisation non écologiques | -0.4% | Pôles financiers mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux refroidisseurs de pièce, limitant l'adoption dans les régions à faibles revenus

Dans les ménages à faibles revenus gagnant moins de 3 000 USD par an, la possession d'un climatiseur reste limitée en raison du coût initial élevé des splits onduleur d'entrée de gamme, qui varient de 350 à 450 USD, comparé aux refroidisseurs évaporatifs ou de pièce dont le prix est de 50 à 100 USD. L'accès limité au financement formel et aux facilités de crédit restreint davantage les achats, car de nombreux consommateurs travaillent dans l'économie informelle. Les zones rurales et semi-urbaines font face à des obstacles supplémentaires liés à une alimentation électrique peu fiable, rendant l'utilisation régulière des climatiseurs difficile. Par conséquent, les climatiseurs haut de gamme sont concentrés dans les zones urbaines et les poches à hauts revenus, laissant la demande potentielle dans les petites villes et les villages largement inexploitée. Même avec des subventions ou des incitations gouvernementales, l'adoption est lente jusqu'à ce que les revenus des ménages augmentent et que les options de financement se développent. Cette barrière de coût influence également les préférences des consommateurs, beaucoup optant pour des alternatives à haute efficacité énergétique mais moins coûteuses qui répondent aux besoins de refroidissement de base.

Les réglementations strictes d'élimination progressive des réfrigérants augmentent les coûts de conformité

Le marché des climatiseurs fait face à une pression réglementaire croissante alors que les gouvernements du monde entier éliminent progressivement les réfrigérants à fort potentiel de réchauffement climatique (PRC). Dans l'Union européenne, par exemple, le règlement F-Gas révisé interdit les nouvelles unités de climatisation utilisant des réfrigérants avec un PRC supérieur à 750 à partir du 1er janvier 2025, obligeant les fabricants à passer à des alternatives à faible PRC. [4]Source : Refrigerants Center, « Quand le R 410A a-t-il été interdit », refrigerantscenter.com. La conformité nécessite une réingénierie des conceptions de produits, des investissements dans de nouvelles lignes de fabrication et des tests approfondis pour répondre aux normes de sécurité et d'efficacité. Ces changements peuvent augmenter les coûts de production, qui sont souvent répercutés sur les consommateurs, limitant l'accessibilité dans les marchés sensibles aux prix. De plus, les perturbations de la chaîne d'approvisionnement pour les réfrigérants à faible PRC approuvés peuvent entraîner des retards dans la disponibilité des produits et une volatilité des prix. Dans l'ensemble, les réglementations strictes sur les réfrigérants constituent un obstacle important à l'expansion du marché, en particulier dans les économies émergentes où les contraintes de coût et d'infrastructure sont plus prononcées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : les unités fixes ancrent les revenus

Les unités installées représentaient 90,5 % des revenus de 2025, soulignant une préférence de longue date pour la climatisation permanente dans les habitations et les propriétés commerciales. Les constructeurs intègrent la tuyauterie de climatisation lors de la construction, et les exigences réglementaires dans les climats chauds renforcent cette habitude. La croissance des locations et le télétravail génèrent cependant une nouvelle demande pour les modèles portables, dont la croissance est prévue à un TCAC de 7,53 % jusqu'en 2031.

Bien que l'efficacité soit moindre, les portables à double onduleur innovants comblent l'écart de performance. Les détaillants positionnent ces produits comme un point d'entrée pour les locataires sensibles aux prix, élargissant le bassin de clients pour le marché des climatiseurs. Les unités portables répondent aux besoins saisonniers dans l'Europe tempérée, où les vagues de chaleur durent plusieurs semaines plutôt que des mois. Les fabricants ajoutent désormais des commandes Wi-Fi et la compatibilité avec la maison intelligente, ce qui augmente la valeur perçue.

Au fil du temps, les propriétaires d'unités portables passent souvent aux splits fixes lorsqu'ils achètent une maison, soutenant un pipeline de remplacement régulier. Le segment installé conserve donc sa dominance, mais les portables injectent une croissance supplémentaire et aident les marques à établir des relations précoces avec de nouveaux clients.

Par type de produit : les systèmes split dominent

Les systèmes split ont généré 68,67 % des revenus de 2025 en raison de leur profil sonore supérieur, de leur efficacité énergétique et de leur installation flexible. Les climatiseurs portables croîtront à un TCAC de 7,53 %, mais leur base est plus petite, de sorte qu'ils ne déplaceront pas les splits pendant la période de prévision. Les unités de fenêtre attirent encore des acheteurs dans des projets de rénovation avec un espace mural limité, notamment en Amérique du Nord.

Les systèmes cassette et les systèmes de toiture s'adressent aux bureaux, aux hôtels et au commerce de détail, où les installations en plafond libèrent de l'espace au sol. Les frontières entre produits convergent. Les nouveaux systèmes split ajoutent une capacité multi-zones autrefois réservée aux systèmes de climatisation gainables, tandis que les unités de fenêtre haut de gamme sont désormais livrées avec des compresseurs onduleur. La gamme Emura de Daikin intègre des inserts de purification d'air pour lutter contre la pollution urbaine.

Mitsubishi Electric relie jusqu'à huit têtes intérieures à une unité extérieure, optimisant la capacité dans les grands appartements. Cette innovation soutient un fort intérêt pour les splits et consolide leur position majoritaire sur le marché des climatiseurs.

Par utilisateur final : le résidentiel en tête

Les ménages représentaient 71,49 % de la demande en 2025 car la décision d'achat est souvent prise au niveau familial. La hausse des revenus et la réduction de la taille des appartements urbains favorisent l'adoption de splits compacts de 1 à 1,5 tonne. La demande commerciale s'accélère à un TCAC de 7,21 %, portée par les bureaux, la santé et l'hôtellerie.

Les hôtels dans les climats chauds doivent offrir un confort 24h/24 et 7j/7, et les hôpitaux ont besoin d'un contrôle strict de la température et de la qualité de l'air. Les promoteurs de bureaux choisissent des systèmes à débit de réfrigérant variable qui ajustent la production à l'occupation mesurée, réduisant la consommation d'énergie jusqu'à 30 %. Les détaillants conçoivent des zones de microclimat pour prolonger le temps de séjour des clients. Les ministères de l'éducation dans les marchés émergents financent des climatiseurs dans les salles de classe car des environnements plus frais améliorent les résultats aux examens. La part commerciale s'élargit donc progressivement, bien que le volume résidentiel reste l'épine dorsale de la projection de la taille du marché des climatiseurs.

Par technologie : l'ascendance de l'onduleur

Les modèles onduleur ont capté 71,85 % des expéditions de 2025 et se développeront à un TCAC de 7,57 % jusqu'en 2031. Les minimums réglementaires exigent des indices SEER que les unités à vitesse fixe ne peuvent pas atteindre économiquement. Les compresseurs à vitesse variable réduisent la consommation d'électricité jusqu'à 40 % et atteignent les points de consigne plus rapidement, des avantages que les clients reconnaissent même lors de premiers achats.

L'échelle de production a réduit la prime de prix à 15-20 % contre 40-50 % en 2020. Les unités non-onduleur persistent sur les marchés où l'électricité coûte moins de 0,08 USD par kWh. Pourtant, à mesure que les réseaux se modernisent et que les tarifs augmentent, les coûts de fonctionnement pousseront davantage d'acheteurs vers les onduleurs. Les nouvelles étiquettes d'efficacité de la Chine réservent les niveaux de notation les plus élevés aux modèles onduleur, leur offrant une meilleure visibilité en rayon. La transition technologique est donc un pilier central de la croissance attendue sur le marché des climatiseurs.

Par capacité : expansion de la gamme intermédiaire

Les systèmes de moins de 3 kW représentaient 58,32 % des ventes en 2025 car le refroidissement d'une seule pièce reste courant. Les unités de gamme intermédiaire de 3 à 7 kW représentaient 9,08 % des ventes en 2025 car les appartements multi-pièces, les petites cliniques et les hôtels de charme s'inscrivent parfaitement dans cette plage. Les logiciels de modélisation des informations du bâtiment guident désormais le dimensionnement approprié, décourageant la pratique traditionnelle de surdimensionnement.

Un dimensionnement précis améliore le confort et réduit les coûts, incitant les consommateurs vers la gamme intermédiaire. Les fournisseurs répondent avec des compresseurs extérieurs modulaires qui se connectent à différentes capacités intérieures, permettant une personnalisation pièce par pièce. Cette flexibilité séduit les ménages qui passent d'unités mono-pièce à mesure que leurs revenus augmentent. Les solides prévisions du segment en font un axe de standardisation des composants et d'économies d'échelle qui sous-tendent la croissance des bénéfices sur le marché des climatiseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : dominance du commerce de détail

Le commerce de détail B2C représentait 74,84 % du volume de 2025 car les ménages apprécient les démonstrations en magasin et la planification immédiate de l'installation. Les points de vente multi-marques facilitent les comparaisons de prix, tandis que les boutiques de marque exclusive maintiennent des standards de service premium. Le commerce électronique croît rapidement car les plateformes regroupent le financement, l'installation et les garanties prolongées dans un seul processus de paiement. Les canaux B2B réduiront l'écart, progressant à un TCAC de 5,64 %, à mesure que les grands propriétaires immobiliers signent des contrats de climatisation en tant que service qui transfèrent la responsabilité de maintenance aux fabricants. Les plateformes d'approvisionnement numérique permettent aux chaînes hôtelières d'agréger les commandes et de négocier des prix plus bas. Ces développements élargissent la boîte à outils commerciale des fournisseurs et renforcent la résilience des canaux sur le marché des climatiseurs.

Analyse géographique

La région Asie-Pacifique représentait 47,01 % des revenus mondiaux des climatiseurs en 2025 et devrait croître à plus de 7,17 % de TCAC. La Chine stimule une grande partie de la demande grâce au remplacement rapide dans les villes côtières et à l'adoption croissante à l'intérieur des terres. Les incitations liées à la production de l'Inde ont réduit les prix de détail et attiré d'importants investissements industriels, stimulant l'offre locale. Les marchés émergents tels que l'Indonésie, le Vietnam et les Philippines représentent des dizaines de millions d'acheteurs potentiels pour la première fois en raison de faibles taux de pénétration.

Le Japon et la Corée du Sud sont des marchés matures, mais des cycles de remplacement réguliers et des prix premium continuent de soutenir la croissance des revenus. Des réglementations strictes en matière d'efficacité énergétique dans les deux pays maintiennent les systèmes onduleur comme technologie dominante.

L'Amérique du Nord représente environ un quart des revenus mondiaux, la ceinture solaire des États-Unis concentrant la majeure partie de la demande en raison de la croissance démographique et des étés plus longs. Les normes fédérales d'efficacité accélèrent la transition vers les climatiseurs onduleur. Les centres urbains au Canada connaissent une adoption rapide car le refroidissement passif traditionnel devient insuffisant. Le Mexique présente un tableau mixte, avec une forte pénétration dans les régions frontalières mais une adoption plus lente dans le sud en raison des limitations du réseau électrique. Les cycles de remplacement et la hausse des revenus continuent de soutenir la croissance des revenus dans les marchés matures. Les fabricants proposant des solutions à haute efficacité énergétique sont bien positionnés pour capter la demande en évolution.

Paysage concurrentiel

Le marché mondial des climatiseurs reste modérément concurrentiel, avec des acteurs de premier plan tels que Daikin, Gree, Midea, Carrier et LG capturant une part significative des expéditions tout en laissant encore des opportunités aux petites entreprises pour concourir. Chacune de ces entreprises leaders investit massivement dans la recherche et le développement, en se concentrant sur les réfrigérants à faible potentiel de réchauffement climatique et les systèmes de contrôle basés sur l'IA. Par exemple, Daikin a alloué des fonds substantiels en 2024 aux solutions de réfrigérants de nouvelle génération, signalant un fort engagement envers l'innovation. Gree et Midea maintiennent des avantages de coût grâce à l'intégration verticale, produisant la majorité de leurs composants en interne. Cette stratégie leur permet d'offrir des prix agressifs dans le segment orienté vers la valeur tout en protégeant les marges.

Les services numériques et basés sur l'IoT sont devenus des différenciateurs clés pour les marques premium dans les applications commerciales et industrielles. Les plateformes Abound de Carrier et Tracer SC+ de Trane aident à réduire considérablement les temps d'arrêt pour les clients tout en permettant de nouveaux modèles commerciaux tels que la climatisation en tant que service. Ces plateformes ont attiré un nombre notable de clients d'entreprise en Amérique du Nord dans les mois suivant leur lancement. Les entreprises sans solides capacités IoT risquent de perdre des contrats pour de grands immeubles de bureaux ou des projets de centres de données. Par conséquent, l'innovation numérique façonne de plus en plus le positionnement concurrentiel sur le marché des climatiseurs.

Les cadres réglementaires jouent également un rôle important dans la formation de la rivalité du marché et des stratégies de produits. Les marques mondiales disposant de portefeuilles de réfrigérants flexibles peuvent servir plusieurs marchés malgré des règles nationales différentes. Par exemple, Gree a obtenu l'approbation pour des réfrigérants respectueux de l'environnement aux États-Unis, renforçant sa position sur le marché. Les petites entreprises ont souvent du mal à faire face aux coûts de certification répétés et à la formation des techniciens, ce qui peut accélérer la consolidation. Pendant ce temps, l'activité de brevets reste concentrée dans des domaines tels que l'efficacité des compresseurs, où les fabricants japonais et sud-coréens continuent de détenir un avantage technologique.

Leaders du secteur des climatiseurs

Haier Group

Daikin Industries

Gree Electric Appliances

Midea Group

Carrier Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Samsung India a lancé sa gamme de climatiseurs BESPOKE AI WindFree™ avec 19 nouveaux modèles dotés d'un refroidissement avancé piloté par l'IA, de la technologie WindFree™ pour un flux d'air doux et de la connectivité SmartThings. La série offre des fonctionnalités telles que le mode AI Energy pour des économies allant jusqu'à 30 %, un refroidissement rapide, une commande à distance par application et la prise en charge des assistants vocaux.

- Janvier 2025 : LG Electronics a dévoilé son dernier climatiseur DUALCOOL™ AI, doté de technologies d'IA améliorées conçues pour optimiser le confort, l'efficacité énergétique et la qualité de l'air. L'unité utilise la technologie AI Core Tech et un capteur de détection humaine pour ajuster intelligemment la température, la direction et la vitesse du flux d'air en fonction des conditions de la pièce et du comportement de l'utilisateur.

- Juillet 2025 : Panasonic Malaysia a lancé sa série X Premium Inverter de nouvelle génération de climatiseurs qui combinent un refroidissement puissant avec une purification d'air avancée utilisant la technologie propriétaire nanoe™ X pour un air intérieur plus propre et plus sain. Le système intelligent 2-en-1 comprend une surveillance en temps réel de la qualité de l'air, des capteurs de poussière et d'odeurs, et une purification améliorée ciblant le pollen, les bactéries et les odeurs.

- Juillet 2025 : Xiaomi a lancé la nouvelle série Mijia Central Air Conditioner Pro Dual Air Wheel, son système de climatisation centrale le plus avancé, disponible en versions standard et à double sortie avec des capacités de 5 CV à 8 CV. Le modèle offre des performances robustes dans des températures extrêmes, un refroidissement rapide et un débit d'air élevé avec une double roue à air de 556 mm assurant une forte circulation.

Portée du rapport mondial sur le marché des climatiseurs

Un climatiseur est un appareil ou un système conçu pour réguler la température, l'humidité et la qualité de l'air dans un espace ouvert, généralement une pièce ou un bâtiment. Il est capable de refroidir l'air intérieur à un niveau confortable en extrayant la chaleur de l'air de la pièce et en la transférant à l'extérieur.

Le marché des climatiseurs est segmenté par type d'installation, type de produit, utilisateur final, technologie, capacité, canal de distribution et géographie. Par type d'installation, le marché est segmenté en installé/fixe, non installé/portable. Par type de produit, le marché est segmenté en climatiseur de fenêtre, climatiseur split, climatiseur portable, climatiseur cassette, climatiseur packagé et de toiture. Par technologie, le marché est segmenté en onduleur et non-onduleur. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par capacité, le marché est segmenté en moins de 3 kW, 3-7 kW et plus de 7 kW. Par canal de distribution, le marché est segmenté en B2B/direct auprès des fabricants, B2C/consommateurs de détail. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Installé/Fixe |

| Non installé/Portable |

| Climatiseur de fenêtre |

| Climatiseur split |

| Climatiseur portable |

| Climatiseur cassette |

| Climatiseur packagé et de toiture |

| Résidentiel |

| Commercial |

| Onduleur |

| Non-onduleur |

| Moins de 3 kW |

| 3-7 kW |

| Plus de 7 kW |

| B2B/Direct auprès des fabricants | |

| B2C/Consommateurs de détail | Magasins multi-marques |

| Boutiques de marque exclusive | |

| En ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'installation | Installé/Fixe | |

| Non installé/Portable | ||

| Par type de produit | Climatiseur de fenêtre | |

| Climatiseur split | ||

| Climatiseur portable | ||

| Climatiseur cassette | ||

| Climatiseur packagé et de toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par technologie | Onduleur | |

| Non-onduleur | ||

| Par capacité | Moins de 3 kW | |

| 3-7 kW | ||

| Plus de 7 kW | ||

| Par canal de distribution | B2B/Direct auprès des fabricants | |

| B2C/Consommateurs de détail | Magasins multi-marques | |

| Boutiques de marque exclusive | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des climatiseurs en 2026 ?

La taille du marché des climatiseurs est de 171,88 milliards USD en 2026 et devrait atteindre 239,01 milliards USD d'ici 2031, avec un TCAC de 6,42 %.

Quelle région contribue le plus aux ventes mondiales ?

L'Asie-Pacifique génère 47,01 % du chiffre d'affaires total, et la région Moyen-Orient et Afrique est la plus dynamique avec un TCAC de 7,52 %.

Quelle technologie gagne le plus rapidement des parts de marché ?

Les compresseurs onduleur représentent déjà 71,85 % des expéditions et se développent plus rapidement que les modèles non-onduleur en raison des règles d'efficacité et de la hausse des coûts de l'électricité.

Pourquoi les ventes de climatiseurs portables augmentent-elles ?

Le télétravail et les logements locatifs favorisent les unités prêtes à l'emploi qui évitent les modifications permanentes des murs, de sorte que les modèles portables devraient croître à un TCAC de 7,53 %.

Comment les réglementations influencent-elles la conception des produits ?

L'Union européenne et les États-Unis restreignent les réfrigérants à fort potentiel de réchauffement climatique et fixent des minimums d'efficacité plus élevés, de sorte que les fabricants reconçoivent les systèmes pour le R-32 ou le R-454B et adoptent la technologie onduleur.

Quels changements de modèles commerciaux émergent ?

Les abonnements de climatisation en tant que service, soutenus par la maintenance prédictive basée sur l'IA, permettent aux clients de payer par heure de refroidissement et de transférer le risque de maintenance aux fabricants.

Dernière mise à jour de la page le: