Taille et parts du marché des purificateurs d'air intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.25 Milliards de dollars |

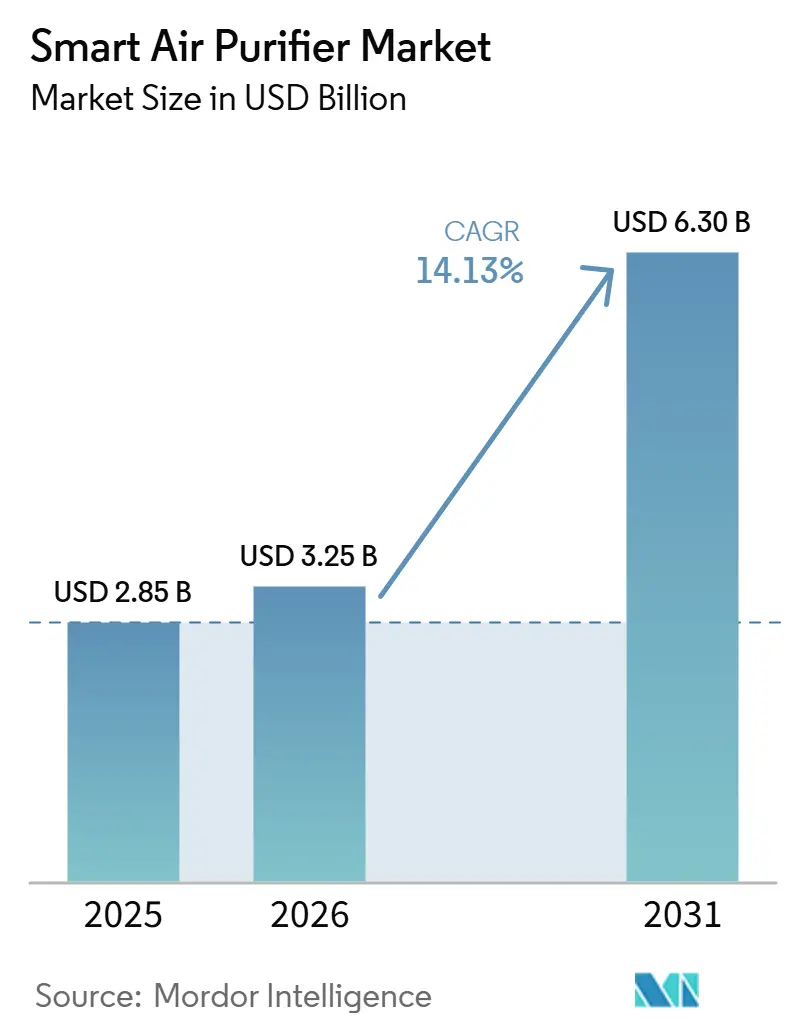

| Taille du Marché (2031) | 6.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.13% CAGR |

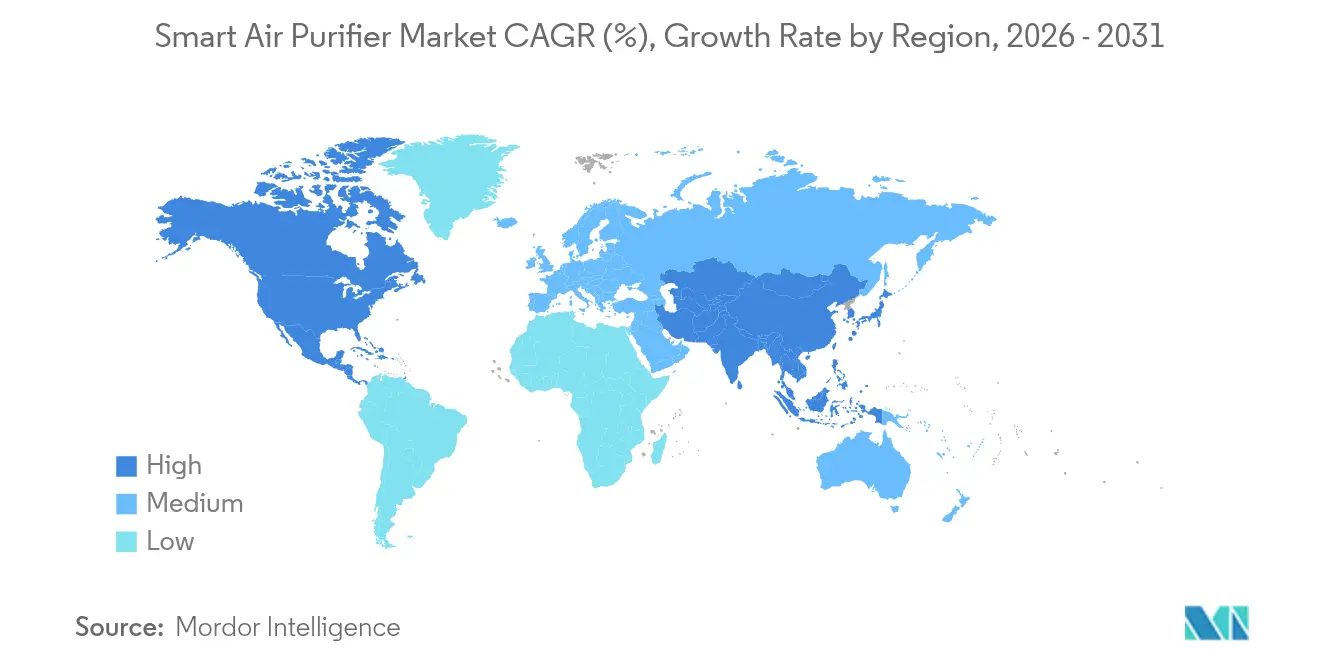

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

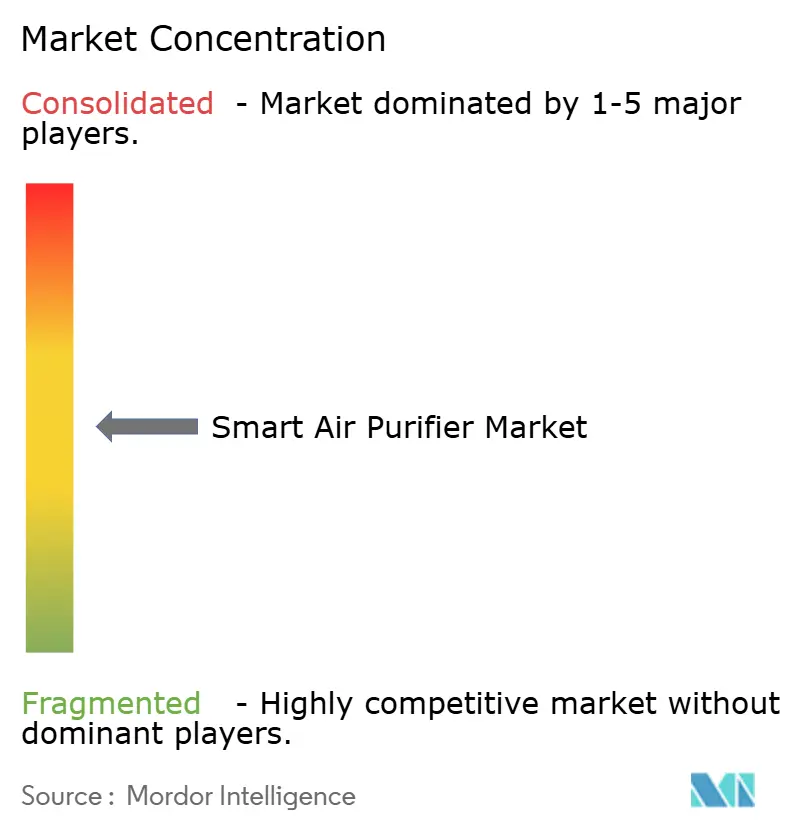

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des purificateurs d'air intelligents par Mordor Intelligence

La taille du marché des purificateurs d'air intelligents est projetée à 2,85 milliards USD en 2025, 3,25 milliards USD en 2026, et devrait atteindre 6,30 milliards USD d'ici 2031, avec un TCAC de 14,13 % de 2026 à 2031.

Des limites plus strictes en matière de particules fines aux États-Unis, des plafonds énergétiques obligatoires pour les purificateurs d'air en réseau en Europe, et une sensibilisation croissante aux PM2,5 en Asie soutiennent ces perspectives[1]Agence de protection de l'environnement des États-Unis, « Normes nationales de qualité de l'air ambiant pour les particules fines », epa.gov. La baisse des coûts des capteurs, des écosystèmes IoT plus robustes et des améliorations de la filtration multi-étages font évoluer cette catégorie d'appareils passifs vers des dispositifs de bien-être connectés. Les propriétaires d'immeubles commerciaux considèrent désormais les données sur la qualité de l'air intérieur comme un levier de fidélisation des locataires, tandis que les assureurs expérimentent des réductions de primes pour les foyers qui partagent des relevés de qualité de l'air vérifiés. Les conceptions ioniques et électrostatiques économes en énergie gagnent du terrain à mesure que les acheteurs cherchent à réduire les coûts de remplacement des filtres sans sacrifier les performances. L'intensité concurrentielle reste élevée, car les grandes entreprises d'électronique, les fabricants de systèmes CVC et les jeunes entreprises de niche voient toutes des possibilités de se différencier grâce à des capteurs brevetés, à la régulation du débit d'air par intelligence artificielle et à des intégrations de plateformes.

Principaux enseignements du rapport

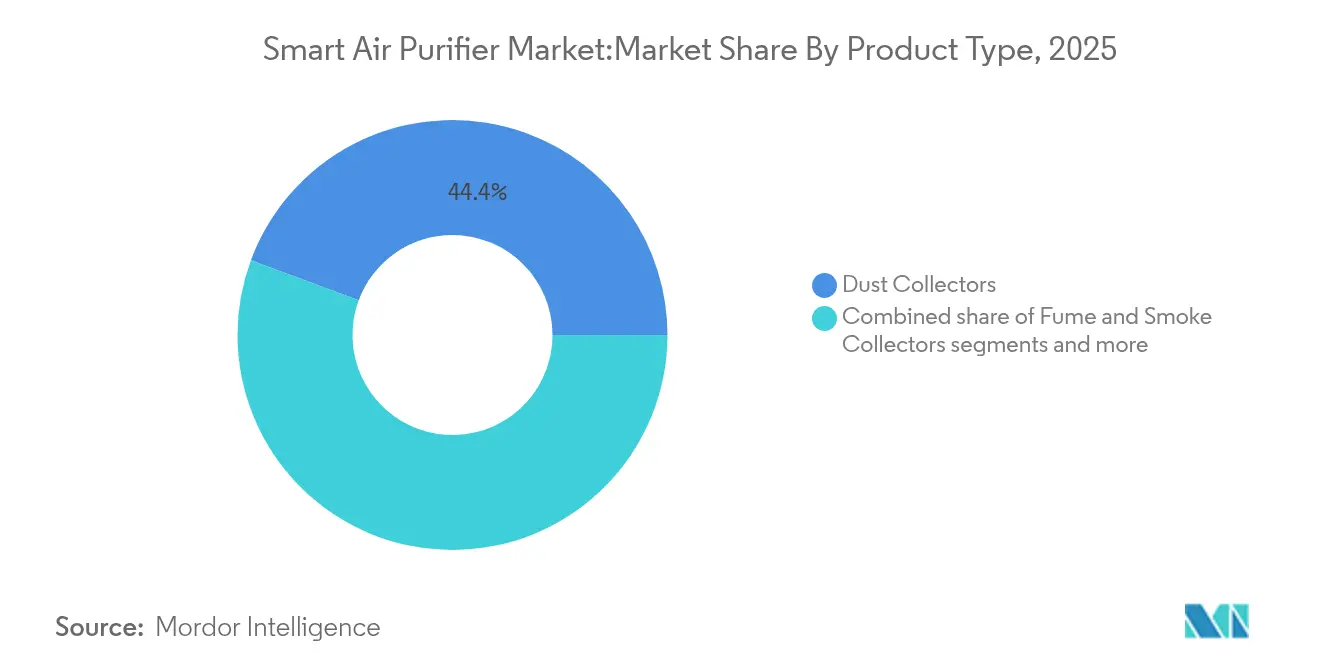

- Par type de produit, les collecteurs de poussière ont représenté 44,35 % des parts du marché des purificateurs d'air intelligents en 2025 ; les collecteurs de fumées et de fumée devraient progresser à un TCAC de 14,92 % jusqu'en 2031.

- Par technologie, les systèmes HEPA ont représenté 59,35 % des revenus du marché des purificateurs d'air intelligents en 2025, tandis que les filtres ioniques sont en passe d'atteindre un TCAC de 16,32 % d'ici 2031.

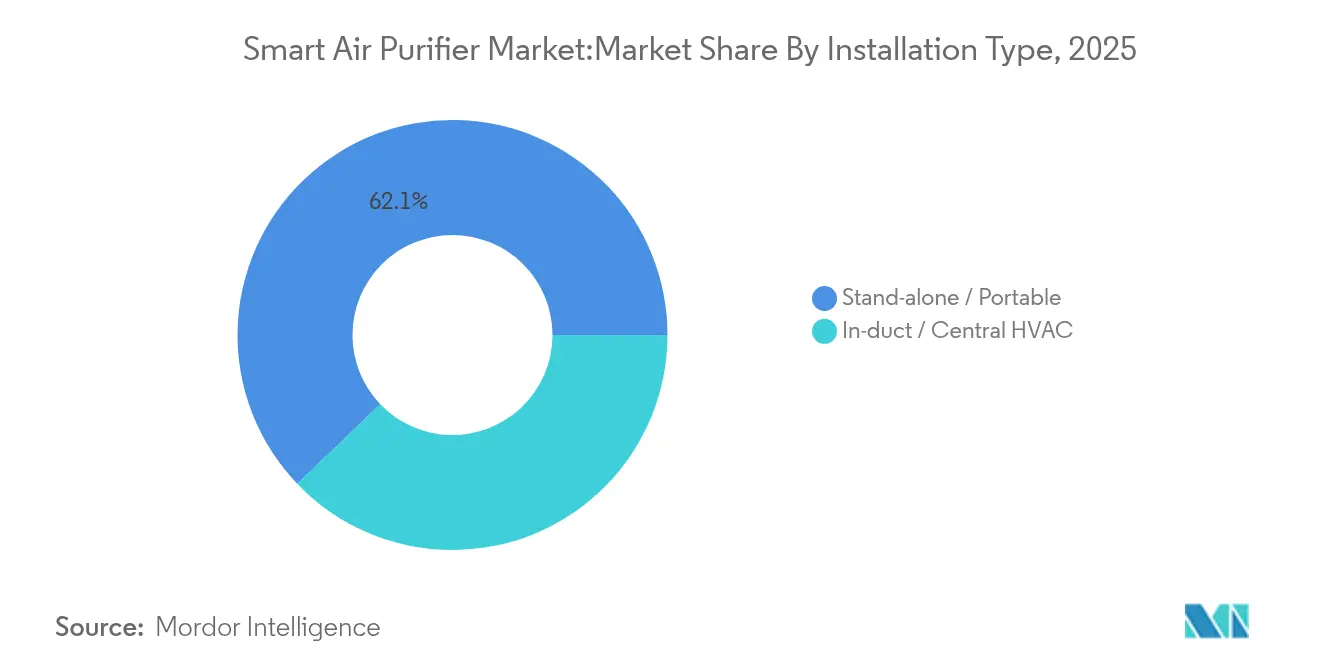

- Par type d'installation, les unités portables autonomes ont représenté 62,15 % de la taille du marché des purificateurs d'air intelligents en 2025, tandis que les systèmes CVC centraux intégrés aux conduits se développeront à un TCAC de 14,74 % d'ici 2031.

- Par application, le secteur résidentiel a représenté 54,20 % des revenus du marché des purificateurs d'air intelligents en 2025, mais les déploiements commerciaux affichent le TCAC prévisionnel le plus élevé, à 15,68 % jusqu'en 2031.

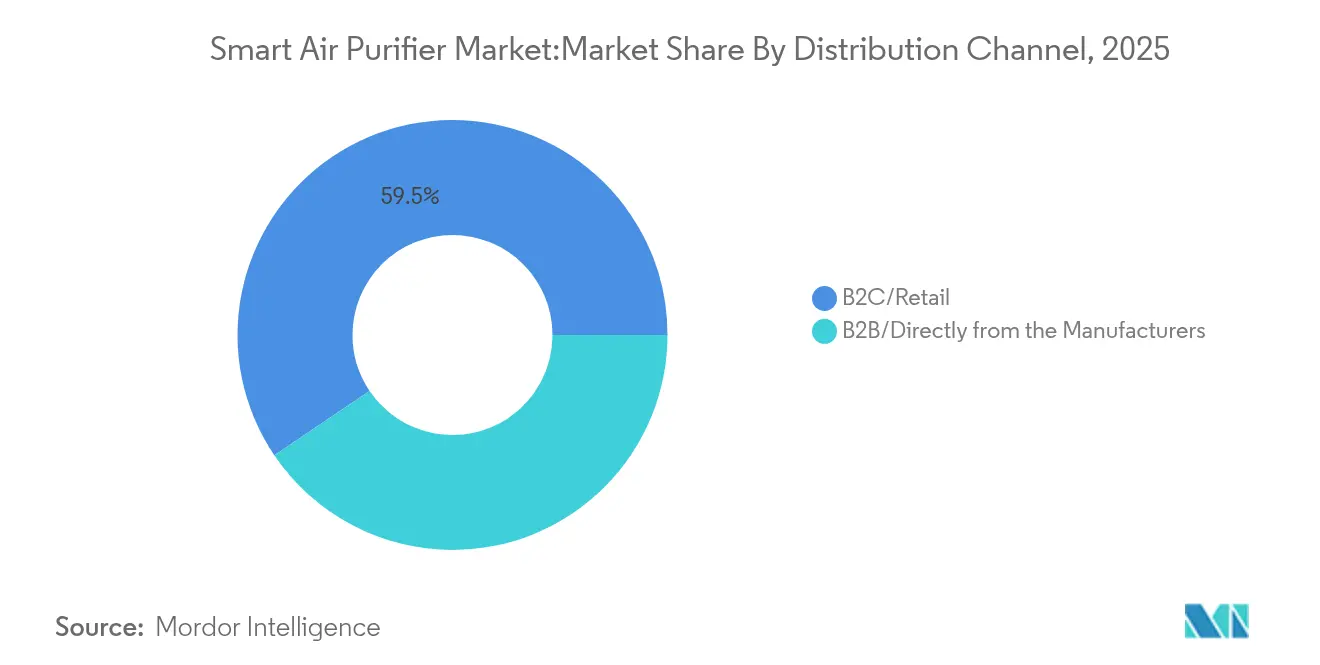

- Par canal de distribution, les canaux en ligne au sein de la vente au détail B2C représentent 40,85 % des parts de marché en 2025 et progressent à un TCAC de 16,98 % jusqu'en 2031.

- Par géographie, l'Europe a contribué à hauteur de 31,75 % des revenus en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 14,18 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des purificateurs d'air intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la sensibilisation aux PM2,5 urbains et aux COV | +2.9% | Mondial, concentré dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration avec les écosystèmes de maison intelligente et les assistants vocaux | +2.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur la qualité de l'air intérieur dans les économies clés | +3.4% | Amérique du Nord et Europe, répercussions vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Dépenses des consommateurs post-pandémie pour le bien-être résidentiel | +2.0% | Mondial, plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs permettant des modules de qualité de l'air intérieur intégrés | +2.5% | Pôles de fabrication mondiaux, bénéfices en termes de coûts à l'échelle mondiale | Court terme (≤ 2 ans) |

| Réductions de primes d'assurance liées aux données de qualité de l'air intérieur | +1.5% | Programmes pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la sensibilisation aux PM2,5 urbains et aux COV

La dégradation de la qualité de l'air urbain a atteint des niveaux critiques dans les grandes métropoles, et de graves épisodes de smog à Hô Chi Minh-Ville et à Delhi, en Inde, ont fait de la pollution atmosphérique intérieure un sujet de première page en 2025. Les capteurs de particules en temps réel intégrés aux purificateurs connectés traduisent des dangers invisibles en tableaux de bord faciles à lire, renforçant l'urgence d'achat chez les citadins. Les utilisateurs associent également les pics de polluants à des activités spécifiques de cuisine ou de nettoyage, créant un changement de comportement qui souligne davantage la valeur des appareils. Les fabricants promeuvent désormais la détection à 0,3 micron et la corrélation avec les COV comme preuves de performance plutôt que comme options supplémentaires. En conséquence, le marché des purificateurs d'air intelligents bénéficie d'une demande axée sur la santé, moins sensible aux prix que les cycles précédents de gadgets discrétionnaires.

Intégration avec les écosystèmes de maison intelligente et les assistants vocaux

Les partenariats entre les régulateurs CVC et les purificateurs d'air permettent des augmentations automatiques du débit d'air lors des pics de pollution extérieure, améliorant le confort sans intervention de l'utilisateur[2]Copeland, « Sensi et Woosh lancent une filtration d'air CVC intelligente unifiée », copeland.com. Les assistants vocaux déclenchent des routines « air pur » qui augmentent la vitesse des ventilateurs et activent les modules UV-C avant l'arrivée des occupants à domicile, intégrant les purificateurs dans les habitudes quotidiennes. Les tableaux de bord en nuage consolident les données de qualité de l'air, d'occupation et d'énergie, fournissant aux gestionnaires d'immeubles des informations exploitables. Cette interopérabilité rend les modèles autonomes moins attrayants, poussant les marques vers des API ouvertes et des micrologiciels compatibles Matter. Cette dynamique stimule les ventes répétées, car les mises à jour de micrologiciels et les capteurs accessoires prolongent la pertinence des produits.

Réglementations plus strictes sur la qualité de l'air intérieur dans les économies clés

Les règles relatives à la qualité de l'air intérieur évoluent rapidement. Ce qui était au départ des recommandations volontaires se transforme désormais en mandats fermes applicables aux bureaux, aux usines et aux habitations. Comme les acheteurs doivent satisfaire à ces exigences, ils se concentrent moins sur le prix et davantage sur la preuve de conformité, ce qui génère des revenus stables pour les marques proposant des produits certifiés. La limite américaine de PM2,5 a été abaissée à 9 µg/m³ en 2024, et la norme ASHRAE 241 a lié le contrôle des agents pathogènes aux objectifs de « débit d'air propre équivalent ». L'Union européenne a ensuite plafonné la puissance en veille des purificateurs en réseau en dessous de 0,50 W[3]Commission européenne, « Règlement de la Commission 2023/826 sur l'écoconception des purificateurs d'air », europa.eu. Ces mandats transforment les installations de purificateurs d'air en achats quasi-conformes dans les bureaux, les écoles et les établissements de santé. Les fabricants qui certifient leurs unités selon plusieurs normes régionales réduisent les obstacles à l'approvisionnement, permettant des primes de prix et des taux de remportés de contrats plus élevés. Au fil du temps, la rigueur réglementaire incite à l'adoption de suites de capteurs haut de gamme, renforçant la proposition de valeur du marché des purificateurs d'air intelligents.

Baisse des coûts des capteurs permettant des modules de qualité de l'air intérieur intégrés

Des puces à faible coût et une production à grande échelle mettent désormais des capteurs de qualité de l'air avancés à la portée des produits du quotidien. Les fabricants peuvent intégrer plusieurs types de capteurs — PM2,5, PM10, COV, formaldéhyde et CO₂ — sur une seule carte compacte qui s'insère facilement dans des enceintes intelligentes, des thermostats ou des purificateurs d'air. La baisse des prix des modules IoT permet aux marques d'ajouter des tableaux de bord en nuage et des alertes à distance sans augmenter les coûts matériels. En conséquence, les relevés de qualité de l'air en temps réel seront bientôt courants même dans les appareils d'entrée de gamme, tandis que les modèles premium se distingueront par des logiciels plus riches, des analyses prédictives et des services par abonnement qui maintiennent l'engagement des utilisateurs bien après l'achat. La baisse des coûts de nomenclature encourage également les partenariats OEM dans les ventilateurs de plafond, les déshumidificateurs et les bouches CVC, intégrant la purification dans des appareils adjacents et élargissant la demande totale adressable pour le marché des purificateurs d'air intelligents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des appareils et du remplacement des filtres | −2.8% | Mondial, particulièrement dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Scepticisme des consommateurs à l'égard des allégations de performance | −1.9% | Marchés développés à forte culture médiatique | Court terme (≤ 2 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité dans les unités connectées | −1.3% | Mondial, plus fort dans les régions soucieuses de la vie privée | Long terme (≥ 4 ans) |

| Mesures réglementaires contre les appareils émettant de l'ozone | −1.0% | Juridictions réglementaires d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des appareils et du remplacement des filtres

Les dépenses annuelles en cartouches HEPA de 50 à 150 USD par unité découragent les ménages à faibles revenus, même dans les villes exposées à un smog dangereux[4]Conseil national de la recherche en sciences et technologies, « Un système de purification d'air électrostatique élimine les coûts de filtres », nrf.re.kr. Les fabricants répondent avec des filtres électrostatiques ou lavables, mais convaincre les acheteurs d'une efficacité comparable nécessite une validation par des tiers et des dépenses marketing. Dans les régions où le revenu disponible est inférieur à l'intensité de la pollution, des subventions ou des modèles de paiement à l'utilisation pourraient libérer une demande latente. Tant que les obstacles liés aux coûts ne s'atténuent pas, l'élasticité-prix freinera la pénétration, notamment dans les scénarios multi-appareils tels que les grands appartements ou les salles de classe.

Scepticisme des consommateurs à l'égard des allégations de performance

Des tests indépendants en laboratoire continuent de révéler des écarts entre les valeurs de CADR (taux de délivrance d'air propre) annoncées et la couverture réelle des pièces, érodant la confiance. Des reportages médiatiques sur les ioniseurs émettant de l'ozone renforcent la perception que certaines fonctionnalités « intelligentes » masquent une filtration insuffisante. Les marques investissent désormais dans des relevés d'IQA transparents et des badges de certification délivrés par des organismes reconnus pour regagner leur crédibilité. Des politiques robustes en matière de confidentialité des données sont également importantes, car les acheteurs craignent que les purificateurs connectés au nuage collectent des informations personnelles sur leur santé. Des divulgations claires et des analyses opt-in contribuent à atténuer ces préoccupations et à soutenir la trajectoire de croissance du marché des purificateurs d'air intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les collecteurs de poussière détiennent la part du lion

Les collecteurs de poussière ont généré 44,35 % des revenus du marché des purificateurs d'air en 2025, soulignant leur large attrait pour la capture des PM2,5 et des allergènes dans les foyers et les petits bureaux. Leur domination repose sur des médias HEPA matures et une tarification compétitive adaptée aux primo-acheteurs. Les collecteurs de fumées et de fumée, cependant, progressent à un TCAC de 14,92 % à mesure que les restaurants, les cuisines commerciales et les sites de fabrication légère ciblent les COV et les vapeurs de graisse. Les conceptions multi-étages combinent désormais des couches particulaires, de charbon actif et catalytiques, réduisant le besoin d'unités séparées. Cette convergence indique que les futurs modèles unifieront le contrôle de la poussière et des fumées pour simplifier la maintenance. La niche « Autres » — pods de détection d'agents pathogènes et tours de biofiltration — reste modeste mais influente en stimulant l'innovation des capteurs qui se diffuse ensuite dans les gammes grand public. Combinées, ces tendances maintiennent le marché des purificateurs d'air intelligents dans un état d'évolution des types de produits, réactif aux profils de polluants émergents.

Les collecteurs de poussière de deuxième génération associent des capteurs à 0,3 micron à des alertes sur smartphone qui incitent à des augmentations préventives de la vitesse du ventilateur. Les unités de collecte de fumées et de fumée intègrent des boîtiers résistants à la chaleur et des bacs de collecte de graisse adaptés aux environnements de cuisson. Les premiers adoptants valident le retour sur investissement grâce à la réduction des plaintes liées aux odeurs et aux certificats de conformité réglementaire, encourageant une adoption plus large dans le secteur. À mesure que les normes PM2,5 et COV se resserrent, la taille totale du marché adressable des purificateurs d'air intelligents pour les appareils à usage mixte s'élargira davantage, stimulant les investissements en R&D intersectoriels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le HEPA conserve un avantage en termes de performance

Sur le marché des purificateurs d'air intelligents, les systèmes HEPA ont capté 59,35 % des revenus de 2025 grâce à une efficacité d'élimination prouvée de 99,97 % et une forte adéquation avec les méthodes d'essai réglementaires. Les fabricants encapsulent désormais les filtres HEPA dans des boîtiers entièrement étanches pour éviter les contournements et commercialisent cette amélioration comme « véritable » ou « de qualité médicale ». Les filtres ioniques, enregistrant un TCAC de 16,32 % jusqu'en 2031, répondent au désir des consommateurs d'une consommation d'énergie plus faible et d'un fonctionnement sans filtre. Leur trajectoire est la plus forte sur les marchés où les tarifs d'électricité sont élevés. Les modules UV-C, à charbon actif et à plasma complètent la gamme technologique, souvent combinés en empilements hybrides pour lutter contre les agents pathogènes et les odeurs.

Les solutions ioniques doivent gérer les émissions d'ozone en dessous des limites régionales ; les entreprises affichent des certificats de conformité pour rassurer les acheteurs. Les modules UV-C bénéficient de l'intérêt post-pandémique pour les capacités germicides, mais les cycles de remplacement des lampes ajoutent des coûts. Des jeunes entreprises explorent l'oxydation photocatalytique et les réseaux à plasma froid qui promettent une dégradation à large spectre des polluants avec un minimum de consommables. Cette expérimentation souligne un changement plus large sur le marché des purificateurs d'air intelligents vers des plateformes modulaires, permettant aux utilisateurs d'échanger ou de superposer des technologies à mesure que les profils de polluants évoluent.

Par type d'installation : les portables dominent mais les systèmes centraux gagnent en vitesse

Les unités autonomes ont représenté 62,15 % du marché des purificateurs d'air intelligents en 2025, car les locataires et les propriétaires apprécient la commodité du plug-and-play. Les tours légères et les designs de table ciblent les chambres à coucher, les nurseries et les bureaux à domicile, où la purification localisée offre des bénéfices perçus rapides. Les systèmes intégrés aux conduits CVC centraux, en croissance à un TCAC de 14,74 %, intègrent la filtration dans les conduits existants pour une couverture à l'échelle du bâtiment. L'adoption s'accélère dans les nouvelles constructions qui doivent satisfaire à des certifications de bâtiment vert plus strictes.

Des scénarios hybrides émergent dans les écoles et les hôpitaux, où les systèmes centraux assurent une filtration de base tandis que les unités portables gèrent les zones à haut risque. La compatibilité avec les plateformes intelligentes permet un débit d'air coordonné, évitant le gaspillage d'énergie lié à un fonctionnement redondant. Les constructeurs spécifient les systèmes centraux lors de la conception pour minimiser les coûts de rénovation, tandis que les marques proposent des micrologiciels évolutifs pouvant être mis à jour pour se conformer aux nouvelles normes. Ces facteurs étendent la portée du marché des purificateurs d'air intelligents vers les canaux professionnels de ventilation mécanique traditionnellement desservis par les entreprises CVC traditionnelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les espaces commerciaux défient la prééminence résidentielle

Sur le marché des purificateurs d'air intelligents, le secteur résidentiel représente 54,20 % de la demande de 2025, soutenu par l'installation en libre-service et des campagnes marketing axées sur la santé qui s'adressent directement aux décideurs des ménages. Les installations commerciales, cependant, se développent à un TCAC de 15,68 % à mesure que les employeurs associent les initiatives d'air pur aux gains de productivité et aux indicateurs de fidélisation des talents. Les bureaux en open space déploient des purificateurs en réseau qui se synchronisent avec les applications de réservation de bureaux, améliorant les renouvellements d'air par seuil d'occupation. Les détaillants ajoutent des affichages d'IQA visibles à côté des caisses pour rassurer les acheteurs, faisant de la qualité de l'air un facteur de différenciation.

Les environnements industriels adoptent des unités haute capacité adaptées aux zones de production chargées en particules, bien que des cycles d'approvisionnement plus longs tempèrent les taux de croissance annuels. Les hôpitaux explorent des filtres orientés vers les agents pathogènes associés à la stérilisation UV-C pour atteindre les objectifs de contrôle des infections. Chaque segment d'application priorise des indicateurs clés de performance différents, mais converge sur le besoin de flux de données validés. Cet alignement renforce le passage du marché des purificateurs d'air intelligents d'appareils à usage unique à des nœuds de qualité environnementale intégrés.

Par canal de distribution : la vente au détail B2C mène un plan omnicanal

La vente au détail B2C a contribué à hauteur de 59,45 % du total des ventes de 2025 sur le marché des purificateurs d'air intelligents, les grandes surfaces offrant une disponibilité immédiate des produits et des démonstrations en direct. Dans ce cadre, le canal en ligne a enregistré un TCAC de 16,98 % à mesure que les consommateurs font confiance aux avis en ligne et apprécient la livraison à domicile d'appareils encombrants. Les points de vente exclusifs des marques sont situés dans des showrooms expérientiels où les visiteurs peuvent voir des démonstrations de changements d'IQA en direct. Les canaux B2B restent essentiels pour les contrats commerciaux à grande échelle qui nécessitent des évaluations de site et des plans de maintenance.

Les fabricants poursuivent un mix omnicanal pour réduire les coûts d'acquisition et diminuer la dépendance à un seul canal. Les configurateurs en ligne capturent des données de prospects, tandis que les kiosques en magasin permettent aux acheteurs de scanner des codes QR pour accéder à des spécifications étendues, reliant les points de contact physiques et numériques. Les abonnements de recharge de filtres ancrent la valeur vie client, renforçant la fidélisation. Ces tactiques maintiennent le marché des purificateurs d'air intelligents réactif aux comportements de recherche et d'achat des consommateurs en rapide évolution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe a généré 31,75 % des revenus de 2025, les directives sur l'écoconception et les écolabels pour les consommateurs ayant stimulé l'adoption précoce de purificateurs économes en énergie. Les détaillants de la région positionnent la qualité de l'air intérieur aux côtés des catégories bien-être, facilitant la vente incitative. La croissance se poursuit à mesure que les propriétaires commerciaux investissent dans des améliorations de la qualité de l'air pour satisfaire aux clauses de bail vert. Les fabricants disposant de micrologiciels multilingues et de politiques de données conformes au RGPD gagnent la confiance et les ventes répétées.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des purificateurs d'air intelligents, avec un TCAC prévisionnel de 14,18 %, soutenu par l'urbanisation et un smog ambiant élevé. L'expansion de la surveillance nationale de la qualité de l'air intérieur en Chine élargit la sensibilisation du public, tandis que les consommateurs indiens considèrent les appareils d'air pur comme des symboles de statut. La hausse du revenu disponible soutient les achats premium, et les marques locales se concurrencent sur l'interface utilisateur localisée et les réseaux de service après-vente. Les subventions gouvernementales pour les nœuds IoT de qualité de l'air en Corée du Sud et au Japon stimulent davantage l'adoption.

L'Amérique du Nord affiche une demande stable, portée par la réglementation, sur le marché des purificateurs d'air intelligents. Le resserrement de la limite PM2,5 accélère le remplacement des unités obsolètes incapables de satisfaire aux nouveaux critères. La pénétration des maisons intelligentes favorise également les purificateurs connectés qui se synchronisent avec les hubs existants.

Le Moyen-Orient et l'Afrique présentent des opportunités naissantes mais prometteuses sur le marché des purificateurs d'air intelligents. La stratégie de qualité de l'air de Dubaï, dotée de 500 millions USD, positionne les appareils d'air pur dans les portefeuilles nationaux de technologies climatiques. L'initiative de surveillance de l'Arabie saoudite couvrant 7 000 usines indique une future demande portée par la conformité. L'Amérique du Sud reste à un stade précoce, mais la dégradation du smog urbain à São Paulo et à Bogotá laisse entrevoir un potentiel à long terme une fois que les niveaux de revenus auront augmenté. Dans l'ensemble, les progrès réglementaires et le développement économique façonnent conjointement le parcours de déploiement géographique du marché des purificateurs d'air intelligents.

Paysage concurrentiel

Le marché des purificateurs d'air intelligents est modérément fragmenté. Dyson, Xiaomi et Honeywell ancrent respectivement les sous-segments premium, valeur et commercial. Dyson s'appuie sur des capteurs de formaldéhyde à semi-conducteurs et des conceptions réduisant le bruit de 20 % pour justifier des prix élevés.

Xiaomi regroupe ses purificateurs avec sa plateforme IoT, sous-cotant les concurrents sur le prix tout en favorisant l'ancrage dans l'écosystème. Honeywell met l'accent sur la conformité aux indices de filtration ASHRAE, ciblant les bureaux et les écoles soumis à des audits réglementaires. Des chercheurs coréens ont démontré des unités électrostatiques sans filtre qui éliminent 99,5 % des particules ultrafines et réduisent considérablement les coûts de possession. Ces innovations poussent les acteurs établis à accélérer la R&D et les dépôts de brevets, notamment autour des filtres à faible entretien et de l'optimisation du débit d'air par intelligence artificielle.

Les mouvements stratégiques gravitent vers les partenariats de plateformes. Le PuriCare AeroBooster de LG se synchronise avec l'application ThinQ, tandis que Samsung étend la prise en charge SmartThings à sa gamme de purificateurs. Le partenariat de Copeland avec Woosh montre que les fabricants CVC intègrent la filtration pour augmenter la valeur des systèmes. Les modèles d'abonnement pour les filtres de remplacement et les analyses en nuage favorisent des revenus prévisibles et renforcent la fidélisation des clients. Au cours des cinq prochaines années, les entreprises gagnantes associeront une filtration validée à un partage de données transparent, reconnaissant que le matériel seul ne suffit plus.

Leaders du secteur des purificateurs d'air intelligents

Dyson Ltd.

Sharp Corporation

Xiaomi Corporation

Honeywell International Inc.

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : l'Institut coréen des machines et des matériaux a déployé une technologie électrostatique sans filtre, atteignant une élimination de 99,5 % des particules ultrafines dans des lieux publics.

- Janvier 2025 : LG Electronics a présenté le PuriCare AeroBooster doté de la neutralisation des agents pathogènes par ioniseur Plasmaster++.

- Janvier 2025 : Levoit a dévoilé des purificateurs de bien-être connectés au CES 2025.

- Juin 2024 : Alliance Air a alloué 121 millions USD à une nouvelle usine à Tijuana pour augmenter la capacité de production CVC et de purification de l'air.

Portée du rapport sur le marché mondial des purificateurs d'air intelligents

Un purificateur d'air intelligent est une version avancée d'un purificateur d'air standard utilisé pour la purification automatique de l'air auprès de multiples utilisateurs finaux. Il est connecté à des réseaux sans fil tels que Bluetooth et Wi-Fi et peut être contrôlé à distance via une application smartphone. Le rapport sur le marché mondial des purificateurs d'air intelligents se concentre sur la dynamique du marché, les tendances et la demande de purificateurs d'air intelligents. Le rapport offre une analyse approfondie des principales tendances, segments, opportunités et facteurs qui animent le marché. De plus, les profils clés des principaux acteurs du marché mondial sont fournis en détail.

Le marché mondial des purificateurs d'air intelligents est segmenté par type (collecteurs de poussière, collecteurs de fumées et de fumée, et autres), technologie (HEPA, filtration au charbon actif, et autres), application (résidentiel, commercial, et autres), canal de distribution (supermarchés/hypermarchés, magasins spécialisés, en ligne, et autres canaux de distribution), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Collecteurs de poussière |

| Collecteurs de fumées et de fumée |

| Autres |

| HEPA |

| Filtration au charbon actif |

| Filtre ionique |

| Technologie ultraviolette |

| Autres |

| Autonome / Portable |

| Intégré aux conduits / CVC central |

| Résidentiel |

| Commercial |

| Industriel |

| B2C / Vente au détail | Magasins multi-marques |

| Points de vente exclusifs des marques | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Collecteurs de poussière | |

| Collecteurs de fumées et de fumée | ||

| Autres | ||

| Par technologie | HEPA | |

| Filtration au charbon actif | ||

| Filtre ionique | ||

| Technologie ultraviolette | ||

| Autres | ||

| Par type d'installation | Autonome / Portable | |

| Intégré aux conduits / CVC central | ||

| Par application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par canal de distribution | B2C / Vente au détail | Magasins multi-marques |

| Points de vente exclusifs des marques | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des purificateurs d'air intelligents ?

Le marché des purificateurs d'air intelligents était évalué à 3,25 milliards USD en 2026 et devrait atteindre 6,3 milliards USD d'ici 2031.

Quelle région détient la plus grande part de revenus ?

L'Europe est en tête avec 31,75 % des revenus de 2025 en raison de réglementations strictes en matière d'énergie et d'écoconception.

Quelle technologie domine les installations actuelles ?

La filtration HEPA représente 59,35 % des revenus de 2025 en raison de son efficacité prouvée d'élimination des particules.

Où la croissance la plus rapide est-elle attendue ?

L'Asie-Pacifique devrait croître à un TCAC de 14,18 % jusqu'en 2031, portée par l'urbanisation et la sensibilisation croissante à la qualité de l'air.

Les acheteurs commerciaux ou résidentiels sont-ils à l'origine de la demande future ?

Les déploiements commerciaux progressent le plus rapidement, avec un TCAC de 15,68 % attendu à mesure que les bureaux, les écoles et les sites de vente au détail accordent la priorité aux indicateurs de qualité de l'air intérieur.

Comment les réglementations influenceront-elles la conception des produits ?

Des limites PM2,5 plus strictes et des plafonds énergétiques poussent les fabricants à intégrer des capteurs de plus haute précision et des composants électroniques à faible consommation en veille dans les modèles de prochaine génération.

Dernière mise à jour de la page le: