Taille et part du marché de la gonadotrophine chorionique humaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

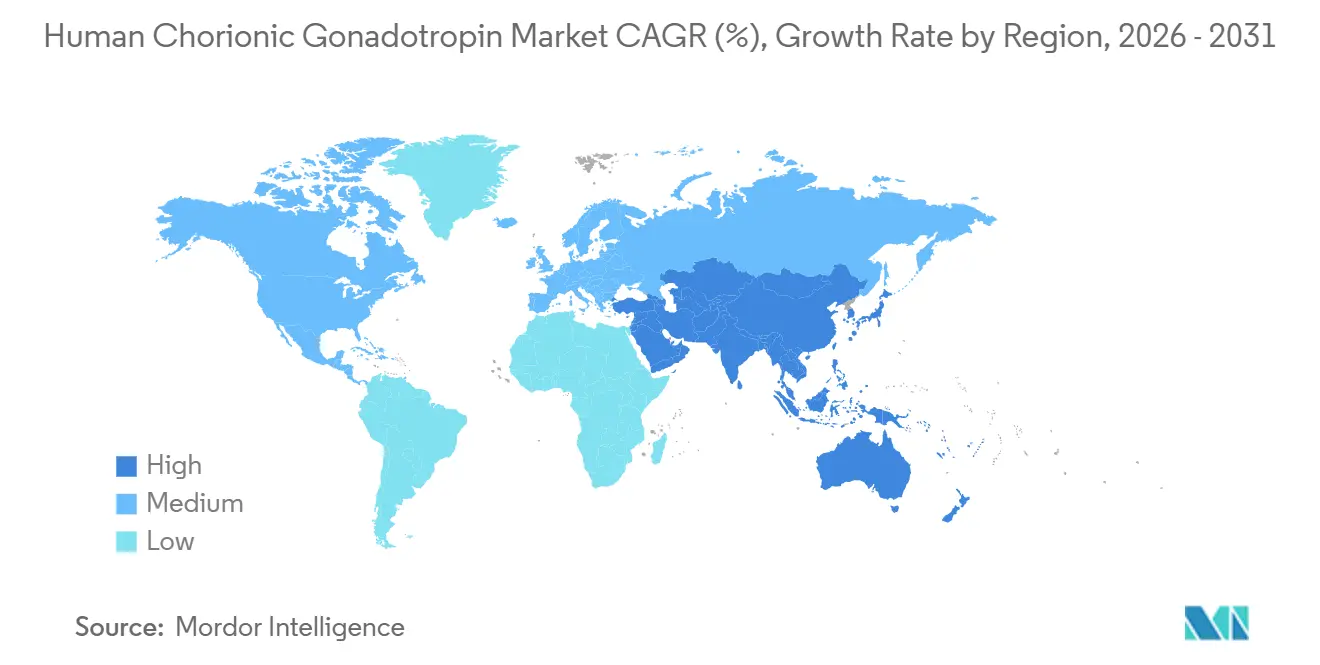

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

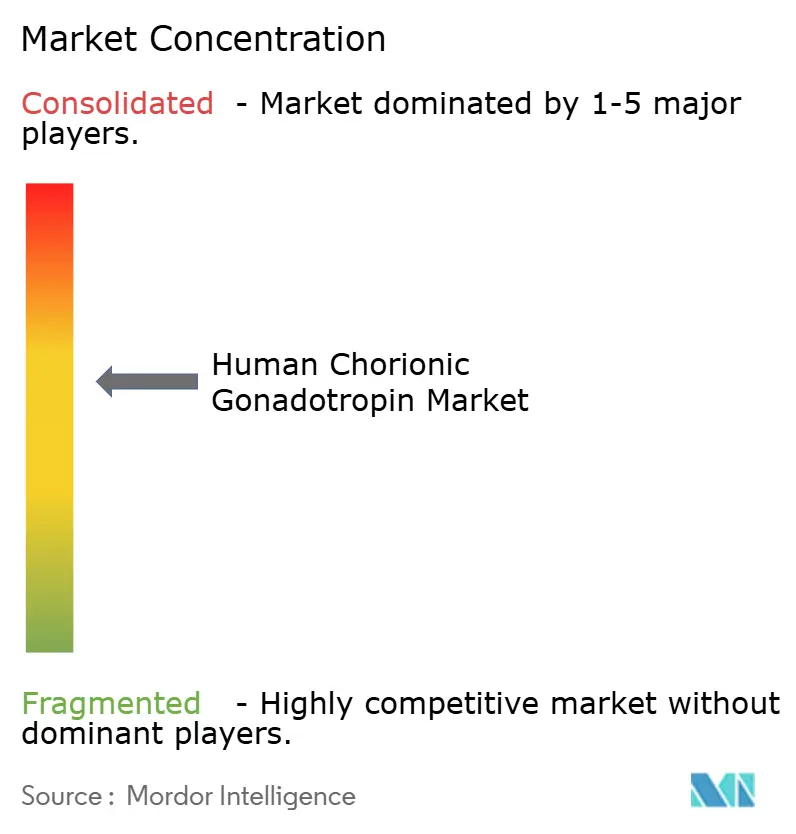

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gonadotrophine chorionique humaine par Mordor Intelligence

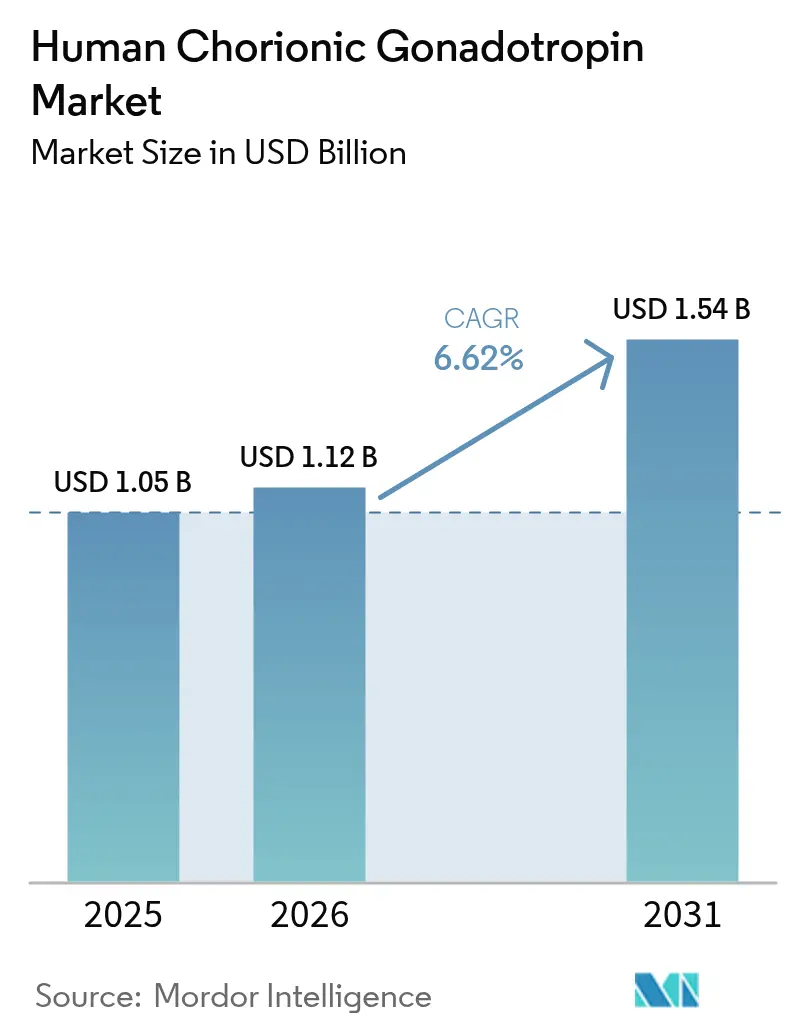

La taille du marché de la gonadotrophine chorionique humaine était évaluée à 1,05 milliard USD en 2025 et devrait croître de 1,12 milliard USD en 2026 pour atteindre 1,54 milliard USD d'ici 2031, à un TCAC de 6,62 % au cours de la période de prévision (2026-2031).

Les évolutions démographiques vers une parentalité plus tardive, la croissance persistante des cycles de techniques de procréation médicalement assistée (PMA) et les progrès de la fabrication par ADN recombinant accélèrent la demande dans les cliniques de fertilité, les laboratoires de diagnostic et les environnements émergents de soins à domicile. L'Amérique du Nord conserve la première position en termes de chiffre d'affaires, soutenue par des utilisateurs de PMA bien assurés et des protocoles cliniques établis. Dans le même temps, l'Asie-Pacifique affiche la plus forte expansion régionale, portée par la construction de nouvelles cliniques et les flux de tourisme médical. Au sein des classes de produits, les formulations recombinantes continuent de gagner des parts en répondant aux préoccupations de pureté et de sécurité liées aux produits dérivés urinaires. Parallèlement, l'adoption thérapeutique croissante pour l'hypogonadisme masculin, l'application plus large dans les tests au point de soins et le déploiement vétérinaire continu élargissent les canaux de revenus du marché de la hCG.

Principaux enseignements du rapport

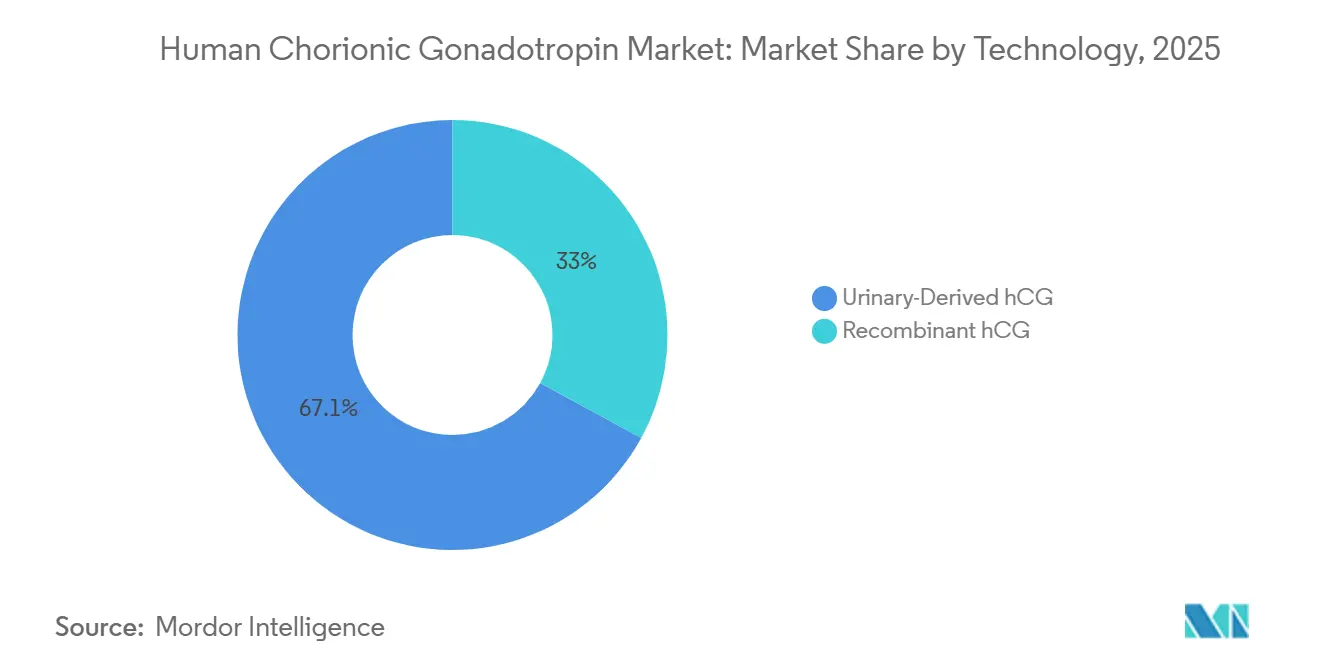

- Par technologie, les produits dérivés urinaires détenaient 67,05 % de la part de marché de la hCG en 2025, tandis que les formulations recombinantes devraient afficher le TCAC le plus élevé de 7,92 % jusqu'en 2031.

- Par domaine thérapeutique, l'infertilité féminine représentait 51,78 % de la taille du marché de la hCG en 2025, tandis que les thérapies contre l'hypogonadisme masculin et l'azoospermie progressent à un TCAC de 8,05 % sur la période 2026-2031.

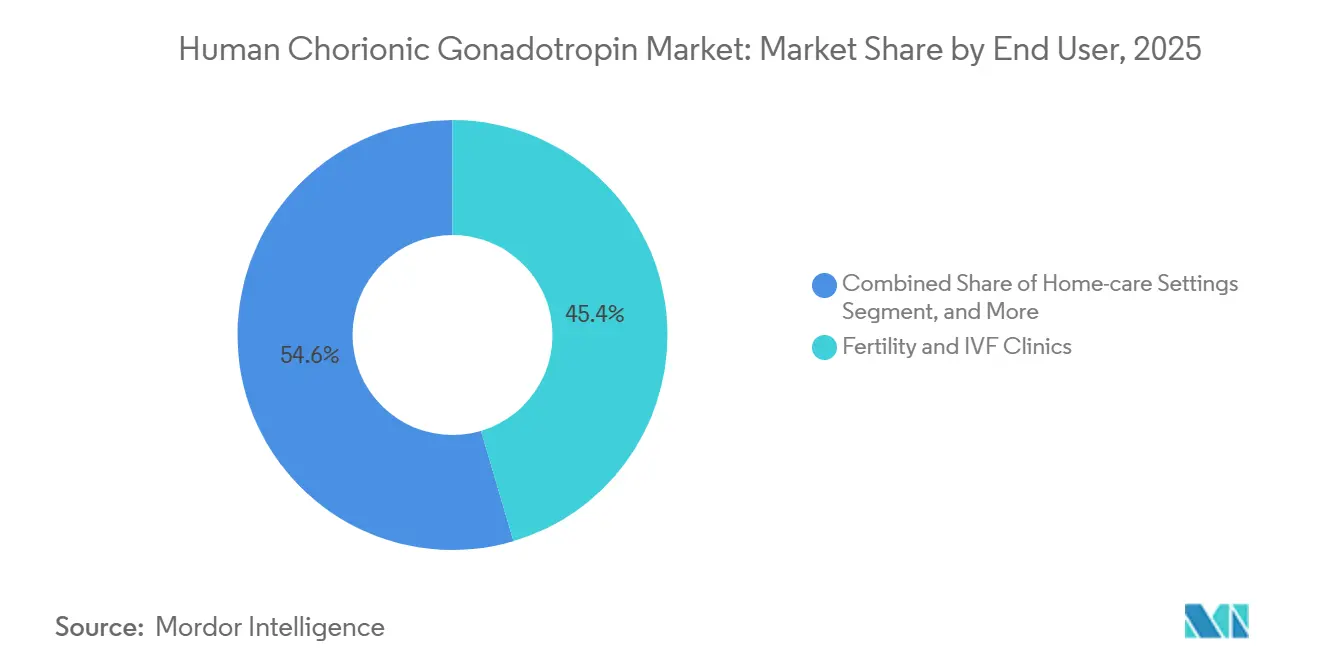

- Par utilisateur final, les cliniques de fertilité et de FIV représentaient 45,42 % du chiffre d'affaires en 2025 ; les environnements de soins à domicile sont en passe de se développer à un TCAC de 8,31 % grâce à l'adoption rapide des kits d'autotest.

- Par canal de distribution, les pharmacies hospitalières représentaient 46,35 % des recettes en 2025, et les pharmacies en ligne devraient croître à un TCAC de 8,22 % jusqu'en 2031, les patients payant de leur poche privilégiant la transparence des prix.

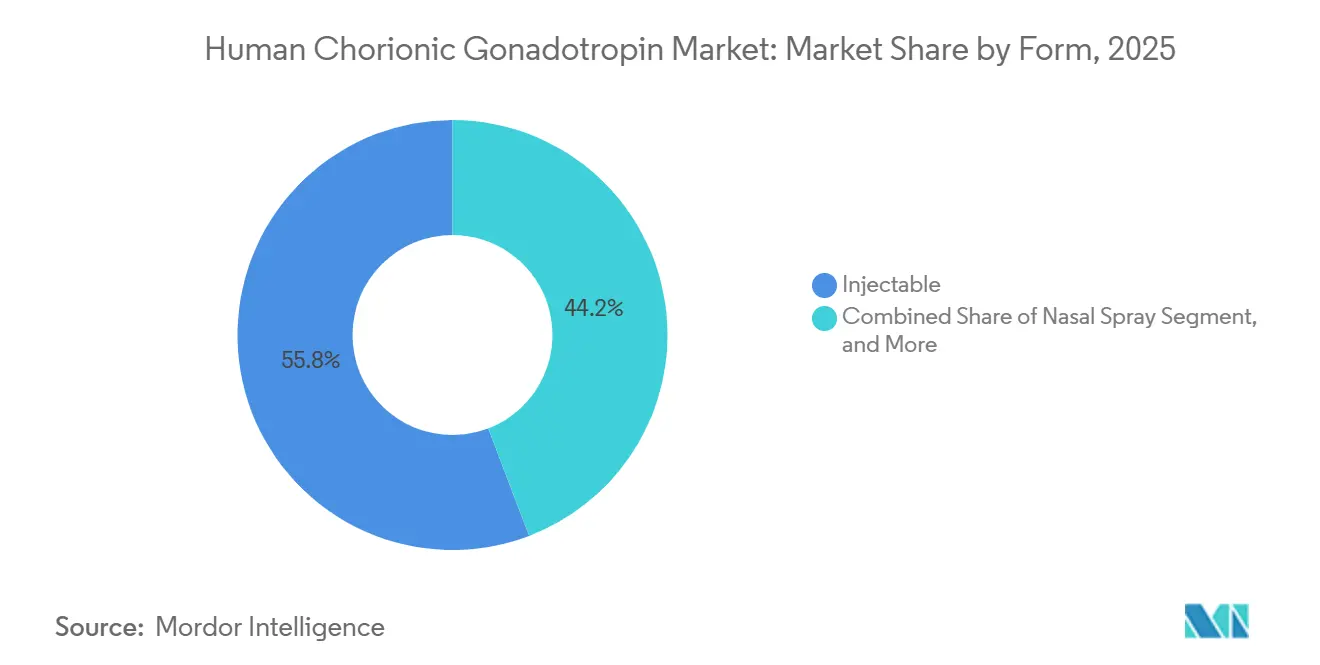

- Par forme, les préparations injectables représentaient 55,8 % de la demande en 2025, tandis que les candidats en spray nasal progressent à un TCAC de 8,5 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché de la hCG avec une part de 35,05 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gonadotrophine chorionique humaine

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de l'infertilité et volumes de cycles de PMA | +1.8% | Mondial, avec des chiffres plus élevés en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence croissante de l'hypogonadisme masculin | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers la hCG recombinante de haute pureté | +1.5% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du tourisme de fertilité transfrontalier | +1.2% | Principaux pôles en Inde, Thaïlande, Malaisie, ainsi qu'aux Émirats arabes unis et au Mexique | Moyen terme (2-4 ans) |

| Télé-fertilité et tests quantitatifs de hCG à domicile | +0.9% | Amérique du Nord et Europe occidentale, adoption précoce dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Applications émergentes de la hCG comme biomarqueur en oncologie | +0.9% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'infertilité et volumes de cycles de PMA

L'infertilité touche désormais environ un couple sur sept dans le monde, avec une incidence en hausse à mesure que l'âge maternel moyen augmente dans les économies développées. Chaque cycle de FIV nécessite plusieurs injections de hCG pour déclencher la maturation finale des ovocytes et soutenir la phase lutéale, liant directement la croissance des procédures à des volumes unitaires plus élevés sur le marché de la hCG. L'Asie-Pacifique affiche les gains les plus marqués : l'Inde devrait passer de 250 000 cycles de FIV en 2024 à 500 000-600 000 cycles d'ici 2030, doublant ainsi la consommation de hCG.[1]Conférence nationale des législatures d'État, « Mandats de couverture de l'infertilité par État », ncsl.org Avec l'amélioration des résultats de la PMA et l'élargissement de l'acceptation sociale, les centres de fertilité continuent de standardiser les protocoles à base de hCG, renforçant la régularité de la demande. Les retards dans la planification familiale et la sous-fertilité liée au mode de vie entraînent une augmentation mondiale des cycles de techniques de procréation médicalement assistée (PMA). Aux États-Unis, les cycles de PMA ont atteint 413 776 en 2021, avec des chiffres préliminaires indiquant une hausse à 415 953 en 2023, soulignant une demande constante pour les injections déclenchantes de hCG.[2]Association américaine d'urologie, « Directive sur la déficience en testostérone », auanet.org En Chine, l'introduction de la politique des trois enfants a facilité l'agrément de 1 058 centres de FIV d'ici 2024, soutenant environ 1 million de cycles annuels.[3]Commission nationale de la santé de Chine, « Agrément des centres de FIV », nhc.gov.cn L'Europe connaît une croissance similaire, avec 42 pays sur 49 ayant mis en place une législation dédiée à la PMA pour standardiser le remboursement et les critères de qualité.

Transition vers la hCG recombinante de haute pureté

Les agences de réglementation qui accordent la priorité à la surveillance des produits biologiques valorisent la cohérence offerte par les formulations recombinantes, qui éliminent la variabilité entre lots inhérente aux extractions dérivées de l'urine. Les études pharmacocinétiques démontrent que la hCG recombinante atteint une concentration sérique maximale en 12 à 24 heures, reproduisant les profils urinaires. Cette prévisibilité du dosage réduit considérablement le risque de syndrome d'hyperstimulation ovarienne (SHO). La Food and Drug Administration américaine et l'Agence européenne des médicaments ont simplifié les voies d'approbation des biosimilaires, encourageant les fabricants génériques à investir dans des installations de culture cellulaire. Les producteurs intègrent la molécule avec des auto-injecteurs sous-cutanés, facilitant l'auto-administration dans les programmes de télé-fertilité. La transition des réseaux de collecte d'urine vers les bioréacteurs réduit la volatilité de la chaîne d'approvisionnement, attirant des investissements dans les capacités recombinantes et stimulant la croissance à long terme du marché de la gonadotrophine chorionique humaine.

Expansion du tourisme de fertilité transfrontalier

Des différences de coûts significatives poussent les patients vers des pôles de fertilité abordables tels que l'Inde, la Thaïlande, les Émirats arabes unis et le Mexique, où un cycle complet de FIV coûte une fraction des prix américains. La mise en œuvre de règles d'accréditation claires dans le cadre de la loi indienne sur la réglementation des techniques de procréation médicalement assistée de 2021 a renforcé la confiance des couples internationaux. Dubai Healthcare City tire parti des importations pharmaceutiques en franchise de taxes et d'un personnel multilingue pour attirer des patients du Conseil de coopération du Golfe, d'Afrique et d'Asie du Sud. Les cliniques de ces régions incluent souvent la hCG recombinante générique dans des forfaits à prix fixe, simplifiant les achats pour les patients en déplacement. L'afflux croissant de patients augmente les volumes de médicaments, permettant aux producteurs régionaux de biosimilaires de hCG d'élargir leur présence sur le marché.

Télé-fertilité et tests quantitatifs de hCG à domicile

Les plateformes de santé numérique permettent aux cliniciens de surveiller la stimulation ovarienne à distance, réduisant le besoin de visites en personne pendant le cycle de 10 à 14 jours. Les patients reçoivent des ordonnances électroniques, s'auto-administrent des seringues de hCG pré-remplies à domicile et téléchargent les résultats des tests quantitatifs via des applications smartphone pour examen par le médecin. Les dérogations CLIA de la FDA pour plusieurs dispositifs de hCG au point de soins valident leur utilisation en dehors des laboratoires, accélérant leur adoption dans les environnements de soins à domicile. Les jeunes générations qui valorisent la commodité sont prêtes à payer une prime pour des options recombinantes de plus haute pureté livrées directement à leur domicile. En conséquence, les pharmacies en ligne et les plateformes de télé-fertilité émergent comme des canaux d'achat clés sur le marché de la gonadotrophine chorionique humaine.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Disponibilité des déclencheurs d'ovulation par agonistes de la GnRH | -0.8% | Europe et Amérique du Nord, diffusion progressive vers les centres académiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût élevé de la thérapie et remboursement limité | -1.1% | Mondial, plus aigu en Amérique du Nord et dans les marchés émergents sans couverture publique | Long terme (≥ 4 ans) |

| Mises en garde réglementaires sur les utilisations hors indication/perte de poids | -0.6% | Mondial, sous la direction des juridictions de la FDA et de l'Agence européenne des médicaments | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en matières premières pour la hCG dérivée de l'urine | -0.4% | Amérique du Nord et Europe, marchés sous surveillance réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déclencheurs agonistes de la GnRH gagnent du terrain dans la FIV

Les essais cliniques démontrent que les déclencheurs agonistes de la GnRH réduisent significativement l'incidence du syndrome d'hyperstimulation ovarienne (SHO) modéré à sévère de 85 % chez les patientes à forte réponse. Au cours de l'année de cycle 2024-2025, le Royaume-Uni a signalé 67 cas graves de SHO, incitant les cliniques du Service national de santé à réévaluer leurs protocoles de déclenchement.[4]Autorité de fécondation et d'embryologie humaines, « Rapport sur l'incidence du SHO 2025 », hfea.gov.uk Les directives européennes recommandent désormais les déclencheurs agonistes, en particulier pour les patientes atteintes du syndrome des ovaires polykystiques ou présentant un nombre élevé de follicules, un segment qui représente près de 25 % des cycles de FIV dans les marchés occidentaux. Bien que la hCG urinaire et recombinante reste essentielle pour les stratégies de transfert à frais impliquant un soutien lutéal prolongé, l'adoption croissante de substituts agonistes réduit la demande de hCG et ralentit la croissance du marché.

Coût élevé de la thérapie et remboursement limité

Aux États-Unis, un cycle de FIV coûte entre 15 000 et 30 000 USD, chaque dose de hCG ajoutant 50 à 250 USD supplémentaires. Cependant, seuls 21 États imposent une couverture partielle des traitements de fertilité. Dans les marchés émergents, les patients payant de leur poche font face à des défis financiers similaires. Par exemple, en Inde, un cycle de FIV coûte entre 3 000 et 5 000 USD, ce qui dépasse le revenu disponible médian. Les options de remboursement limitées poussent les consommateurs vers des produits génériques moins coûteux et les pharmacies en ligne, comprimant les marges des fabricants de marque. Bien que les remises sur les formulaires hospitaliers aident à maintenir des parts de marché dans les marchés assurés, le fardeau global des dépenses élevées à la charge des patients continue d'entraver la croissance du marché de la gonadotrophine chorionique humaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes recombinantes gagnent du terrain malgré la domination urinaire

Le segment dérivé urinaire représentait 67,05 % du chiffre d'affaires en 2025, mais les produits recombinants devraient afficher le TCAC le plus rapide de 7,92 %, signalant un pivot structurel sur le marché de la hCG. Les cliniciens en Amérique du Nord et en Europe privilégient désormais systématiquement les flacons recombinants pour leur pureté supérieure, un avantage amplifié par des règles strictes de pharmacovigilance. À mesure que les versions biosimilaires pénètrent l'Asie-Pacifique, les écarts de prix se réduisent et l'adoption s'élargit. Les fabricants qui maîtrisent l'ingénierie des cellules CHO à grande échelle et la purification en aval rentable captureront probablement des parts supplémentaires. Simultanément, le besoin soutenu de thérapies abordables dans les zones géographiques sensibles aux prix préserve une base urinaire substantielle, bien que progressivement décroissante. Collectivement, la différenciation technologique génère une dynamique concurrentielle robuste et sous-tend la migration de valeur sur le marché de la hCG.

L'adoption des produits recombinants élève également les barrières à l'entrée en matière de qualité de fabrication. Les lettres d'avertissement de la FDA adressées aux installations présentant de mauvais contrôles aseptiques soulignent la prime réglementaire accordée à la conformité aux bonnes pratiques de fabrication actuelles (BPFa), protégeant efficacement les producteurs de haute qualité du risque de banalisation. L'expertise en bioprocédés à forte intensité capitalistique et en validation analytique constitue ainsi des avantages concurrentiels durables pour les acteurs établis, façonnant les trajectoires futures de consolidation au sein du marché de la hCG.

Par domaine thérapeutique : l'hypogonadisme masculin émerge comme moteur de croissance

L'infertilité féminine a conservé 51,78 % de la part de marché de la hCG en 2025, ancrée dans les schémas d'induction de l'ovulation et de soutien lutéal. Néanmoins, les prescriptions axées sur l'hypogonadisme masculin s'accélèrent à un TCAC de 8,05 %, dépassant la croissance totale du marché à mesure que les endocrinologues recherchent des options préservant la fertilité pour les hommes plus jeunes. La cryptorchidie reste une indication pédiatrique de niche mais fournit une demande de base stable. Les kits de test de grossesse et de fertilité à domicile étendent la portée de la marque vers les canaux grand public, renforçant la tendance à la décentralisation du marché de la hCG. Parallèlement, les cas d'utilisation en oncologie, tels que le suivi du biomarqueur du cancer testiculaire, enrichissent les revenus diagnostiques. L'étendue du spectre thérapeutique souligne la polyvalence pharmacologique de la hCG et soutient une approche commerciale multi-segments dans le secteur de la hCG.

Par utilisateur final : les environnements de soins à domicile perturbent les canaux traditionnels

Les centres de fertilité et de FIV représentaient 45,42 % des revenus de 2025, soulignant leur rôle de clients ancres pour les injections à usage thérapeutique. Les hôpitaux suivent de près des protocoles à haut risque nécessitant une surveillance intensive. Pourtant, les canaux de soins à domicile affichent un TCAC de 8,31 %, portés par des tests de grossesse numériques offrant une précision de 99 % et des résultats en temps réel. Les préférences des consommateurs pour la discrétion, la rapidité et l'efficacité des coûts déplacent les diagnostics hors des laboratoires centraux, incitant les fabricants à repenser les emballages, à prolonger la durée de conservation et à obtenir des enregistrements en vente libre. Les laboratoires de diagnostic continuent de fournir des dosages quantitatifs de β-hCG qui affinent la prise de décision clinique, tandis que les instituts académiques élargissent leur utilisation investigatrice de nouvelles formulations. La diversification des utilisateurs finaux disperse ainsi les risques et élargit les voies de revenus au sein du marché de la hCG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les pharmacies en ligne captent la demande des patients payant de leur poche

En 2025, les pharmacies hospitalières, tirant parti du contrôle des formulaires et des accords de remise, ont capté 46,35 % des revenus de distribution. Leur domination reste la plus forte dans les régions bénéficiant d'une couverture d'assurance étendue. Cependant, les pharmacies en ligne devraient croître à un TCAC de 8,22 % jusqu'en 2031, portées par les patients payant de leur poche qui privilégient la transparence des prix. Les produits recombinants génériques, souvent vendus avec des remises de 30 à 40 % par rapport aux équivalents de marque, atteignent un public plus large grâce à la livraison internationale.

Bien que l'approvisionnement transfrontalier introduise des complexités réglementaires, il apporte un soulagement financier aux patients confrontés à des prix élevés sur leur marché domestique. De plus, ce canal fournit aux fournisseurs de précieux retours directs des consommateurs, stimulant l'innovation en matière d'emballage. En conséquence, le marché de la gonadotrophine chorionique humaine connaît une fragmentation des canaux, favorisant les entreprises agiles et compétentes sur le plan numérique.

Par forme : le développement du spray nasal cible les lacunes en matière d'observance

En 2025, les injectables dominaient la consommation avec une part de 55,8 %, soutenus par la confiance clinique établie à leur égard. Cependant, des préoccupations telles que l'aversion aux aiguilles et la fatigue liée à une utilisation chronique incitent les entreprises pharmaceutiques à explorer les méthodes d'administration intranasale. Les produits en cours de développement devraient croître à un TCAC de 8,5 % jusqu'en 2031, les études pharmacocinétiques montrant que l'administration nasale atteint des niveaux sériques maximaux en 30 à 60 minutes, indiquant une biodisponibilité comparable aux méthodes traditionnelles.

Le paysage réglementaire a mûri, notamment à la suite de l'approbation d'autres produits biologiques intranasaux, offrant aux fabricants un cadre clair. Si l'observance rapportée par les patients s'améliore, les formats nasaux pourraient capter une part significative des injectables, en particulier dans le segment de l'hypogonadisme masculin, qui nécessite une thérapie prolongée. Ce cycle d'innovation met en évidence la diversité des plateformes d'administration qui façonnent la dynamique future du marché de la gonadotrophine chorionique humaine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a capté 35,05 % des revenus de 2025, ancrée par des programmes de FIV avancés, une couverture d'assurance partielle dans plusieurs États américains et des flux réguliers de patients internationaux recherchant des services mexicains à coût modéré. De solides directives des sociétés professionnelles standardisent le dosage de la hCG, garantissant des volumes de commandes prévisibles pour les fournisseurs. Les cycles financés par l'État au Canada ajoutent une demande de base supplémentaire, et la vigilance réglementaire favorise les lignes recombinantes de haute pureté, favorisant une latitude de tarification premium. La croissance régionale est régulière plutôt qu'explosive, mais le pouvoir d'achat maintient l'Amérique du Nord comme le principal contributeur à la taille du marché mondial de la hCG.

L'Asie-Pacifique devrait enregistrer un TCAC de 8,74 % jusqu'en 2031, le plus rapide au monde, à mesure que le développement économique augmente le revenu disponible et que les gouvernements encouragent les infrastructures de santé reproductive. L'Inde seule ouvre plus de 60 nouvelles cliniques de fertilité chaque année, et ses cycles de FIV devraient plus que doubler d'ici la fin de la décennie. L'assouplissement des règles de planification familiale en Chine et les réformes de santé orientent de nouvelles cohortes de patients vers les filières de PMA, tandis que la Thaïlande et la Malaisie affûtent leurs propositions de valeur en matière de tourisme médical. Le trafic transfrontalier, attiré par des prix de FIV inférieurs à 3 000 USD en Inde, continue d'élargir la base de clientèle régionale. Les ajouts de capacité de remplissage et de finition locaux par les multinationales réduisent davantage le risque de la chaîne d'approvisionnement, renforçant le statut de l'Asie-Pacifique comme moteur de croissance du marché de la hCG.

L'Europe maintient une position équilibrée : le remboursement public généreux en Allemagne, en France et dans certaines parties du Royaume-Uni assure une demande stable, tandis que les exigences de qualité strictes de l'Agence européenne des médicaments font pencher la balance vers les produits recombinants. L'Europe de l'Est, menée par la Bulgarie et la République tchèque, tire parti de prix de forfaits de FIV plus bas d'environ 12 000 USD pour plusieurs cycles afin d'attirer des couples en provenance d'Europe occidentale. Les complexités douanières liées au Brexit ont été largement atténuées grâce à des plateformes de distribution régionales, préservant la continuité de l'approvisionnement. Dans l'ensemble, l'Europe reste un théâtre mature mais riche en opportunités pour les fournisseurs capables de répondre à des normes réglementaires et de pharmacovigilance exigeantes.

Paysage concurrentiel

Les multinationales telles qu'Organon, Merck KGaA et Ferring Pharmaceuticals dominent les portefeuilles recombinants et urinaires de marque du marché de la gonadotrophine chorionique humaine, tandis que les fabricants indiens et chinois fournissent des génériques rentables. Organon, à la suite de sa scission de Merck en 2021, s'est imposée comme une entreprise axée sur la santé des femmes, commercialisant Pregnyl et Ovidrel, protégeant ainsi ses revenus des fluctuations des coûts des matières premières. Pendant ce temps, l'intégration verticale de Ferring dans les réseaux de cliniques de fertilité lui permet d'offrir des forfaits de médicaments groupés, favorisant la fidélisation des clients.

Les expirations de brevets créent des opportunités pour les fabricants de biosimilaires tels que Bharat Serums, Cipla et Lupin, qui développent des installations de cellules mammaliennes pour produire de la hCG à des coûts 40 à 60 % inférieurs à ceux des produits de marque nord-américains. Bien que les exigences réglementaires en matière de pharmacocinétique comparative posent des défis, les entreprises dotées d'une expertise en produits biologiques et d'installations certifiées ISO les surmontent. L'accent concurrentiel se déplace vers l'innovation en matière de dispositifs, avec des caractéristiques telles que les stylos auto-injecteurs, les poudres lyophilisées sans chaîne du froid et les traceurs de dosage connectés aux smartphones qui stimulent la différenciation.

Les opportunités s'étendent au-delà de la santé reproductive vers l'oncologie, notamment dans la surveillance du cancer testiculaire et de la maladie trophoblastique gestationnelle, qui nécessitent un suivi précis de la bêta-hCG. Les entreprises de santé numérique s'associent aux fabricants de biosimilaires pour intégrer le dosage et les tests de hCG dans des plateformes de fertilité basées sur des applications, contournant les formulaires hospitaliers traditionnels. À mesure que la logistique directe aux consommateurs progresse, la demande de transparence des prix et d'une commodité de service améliorée devrait intensifier la concurrence, remodelant le paysage du marché.

Leaders du secteur de la gonadotrophine chorionique humaine

Merck & Co. Inc.

Ferring BV

Fresenius Kabi AG

Sun Pharmaceutical Industries Ltd

Sanzyme Biologics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : HCG Warrior, un fournisseur de confiance de gouttes de hCG, a amélioré ses opérations d'exécution des commandes en Amérique du Nord. Cette amélioration a assuré une expédition plus rapide et plus fiable ainsi qu'une expérience client fluide pour les clients au Canada et aux États-Unis.

- Janvier 2026 : Le Département de justice américain a annoncé des condamnations dans l'Indiana et en Floride liées à la vente illégale de gonadotrophine chorionique humaine composée, soulignant le renforcement de l'application des lois sur la distribution de substances contrôlées.

- Février 2025 : La FDA a émis une lettre d'avertissement à Aspen Pharmacare Holdings pour des violations des bonnes pratiques de fabrication actuelles (BPFa) dans son site sud-africain, suspendant les importations américaines jusqu'à la mise en conformité.

Périmètre du rapport sur le marché mondial de la gonadotrophine chorionique humaine

Selon le périmètre du rapport, l'hormone gonadotrophine chorionique humaine est une hormone placentaire sécrétée par les cellules syncytiotrophoblastiques pendant la grossesse. Ces hormones stimulent le corps jaune pour produire de la progestérone. Les hormones gonadotrophines chorioniques humaines extraites naturellement ou recombinantes sont utilisées dans le traitement de l'infertilité, de l'hypogonadisme masculin et de nombreuses autres affections.

Le marché de la gonadotrophine chorionique humaine est segmenté par produit, application, canal de distribution, forme et géographie. Par produit, le marché est segmenté en extraction naturelle et recombinant. Par application, le marché est segmenté en hypogonadisme masculin, traitement de l'infertilité féminine, traitement de l'oligospermie et autres applications. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par forme, le marché est segmenté en injectable, oral et spray nasal. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| hCG dérivée urinaire |

| hCG recombinante |

| Traitement de l'infertilité féminine |

| Hypogonadisme masculin |

| Cryptorchidie |

| Kits de test de grossesse et de fertilité |

| Oncologie et autres indications |

| Cliniques de fertilité et de FIV |

| Hôpitaux |

| Laboratoires de diagnostic |

| Instituts de recherche |

| Environnements de soins à domicile |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Injectable |

| Oral |

| Spray nasal |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | hCG dérivée urinaire | |

| hCG recombinante | ||

| Par domaine thérapeutique | Traitement de l'infertilité féminine | |

| Hypogonadisme masculin | ||

| Cryptorchidie | ||

| Kits de test de grossesse et de fertilité | ||

| Oncologie et autres indications | ||

| Par utilisateur final | Cliniques de fertilité et de FIV | |

| Hôpitaux | ||

| Laboratoires de diagnostic | ||

| Instituts de recherche | ||

| Environnements de soins à domicile | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par forme | Injectable | |

| Oral | ||

| Spray nasal | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial de la hCG ?

La taille du marché de la hCG est de 1,12 milliard USD en 2026, avec une prévision d'atteindre 1,54 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les produits à base de hCG ?

L'Asie-Pacifique mène la croissance mondiale avec un TCAC projeté de 8,74 % de 2026 à 2031.

Pourquoi les produits de hCG recombinante gagnent-ils en popularité ?

Les lignes recombinantes offrent une pureté plus élevée, une bioactivité constante et un risque de contamination réduit, suscitant la préférence des cliniciens dans les marchés développés.

Comment la hCG est-elle utilisée dans le traitement de la fertilité masculine ?

La hCG stimule la testostérone endogène et la spermatogenèse, la rendant efficace pour l'hypogonadisme et l'azoospermie sans supprimer la fertilité.

Qu'est-ce qui stimule la demande de diagnostics de hCG à domicile ?

La disponibilité généralisée de tests de grossesse en autodiagnostic précis et abordables encourage les consommateurs à se détourner des dosages en laboratoire.

Dernière mise à jour de la page le: