Taille et part du marché des pilules contraceptifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

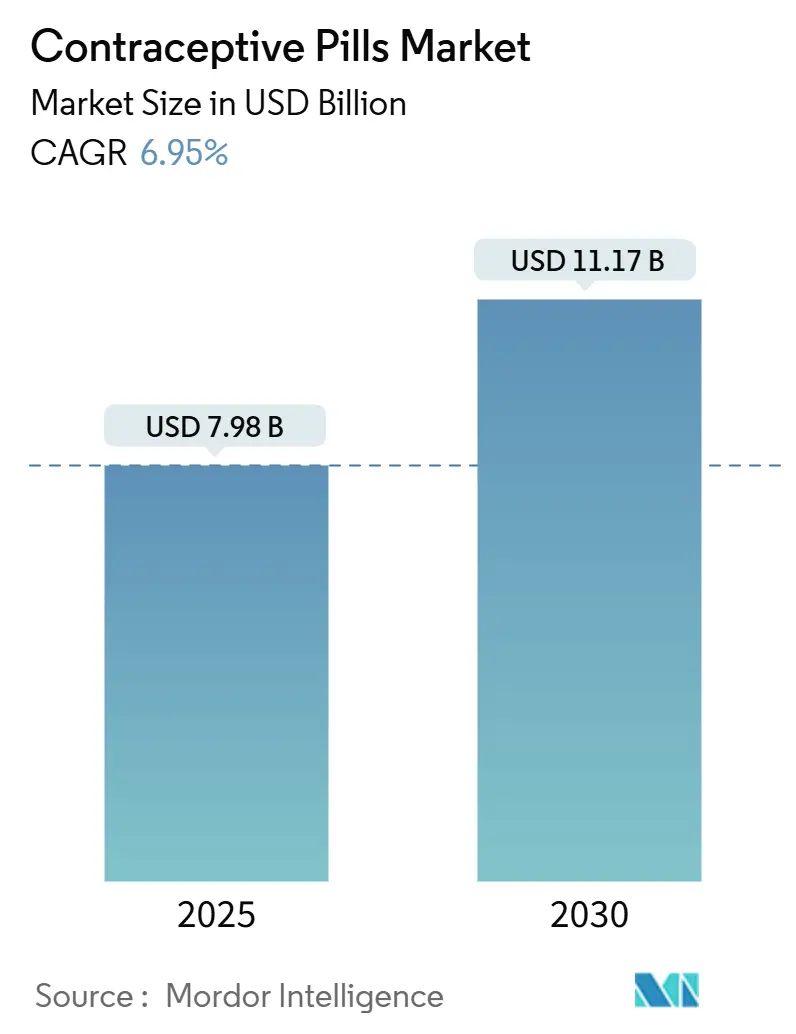

| Taille du Marché (2025) | 7.98 Milliards de dollars |

| Taille du Marché (2030) | 11.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pilules contraceptifs par Mordor Intelligence

Le marché des pilules contraceptifs un atteint 7,98 milliards USD en 2025 et devrait grimper à 11,17 milliards USD d'ici 2030, progressant à un TCAC de 6,95%. Le passage à la disponibilité en vente libre dans plusieurs pays, mené par l'approbation de la Food and Drug Administration (FDA) américaine d'Opill de Perrigo, réécrit les voies de croissance traditionnelles basées sur les prescriptions. L'assouplissement des prix pour les génériques, l'expansion de la distribution par télésanté et la demande croissante pour les formulations à faible dose d'œstrogène élargissent la base d'utilisateurs tout en intensifiant la concurrence sur les prix. La consolidation stratégique entre les entreprises originatrices et les start-ups direct-to-consumer (DTC) à évolution rapide crée un champ concurrentiel à deux niveaux qui récompense l'échelle d'un côté et l'exécution numérique agile de l'autre. Les pipelines de produits en phase tardive se concentrent sur les pilules progestatives uniquement (POP) et les régimes à cycle prolongé qui promettent une différenciation clinique sans augmenter les coûts.

Principaux points à retenir du rapport

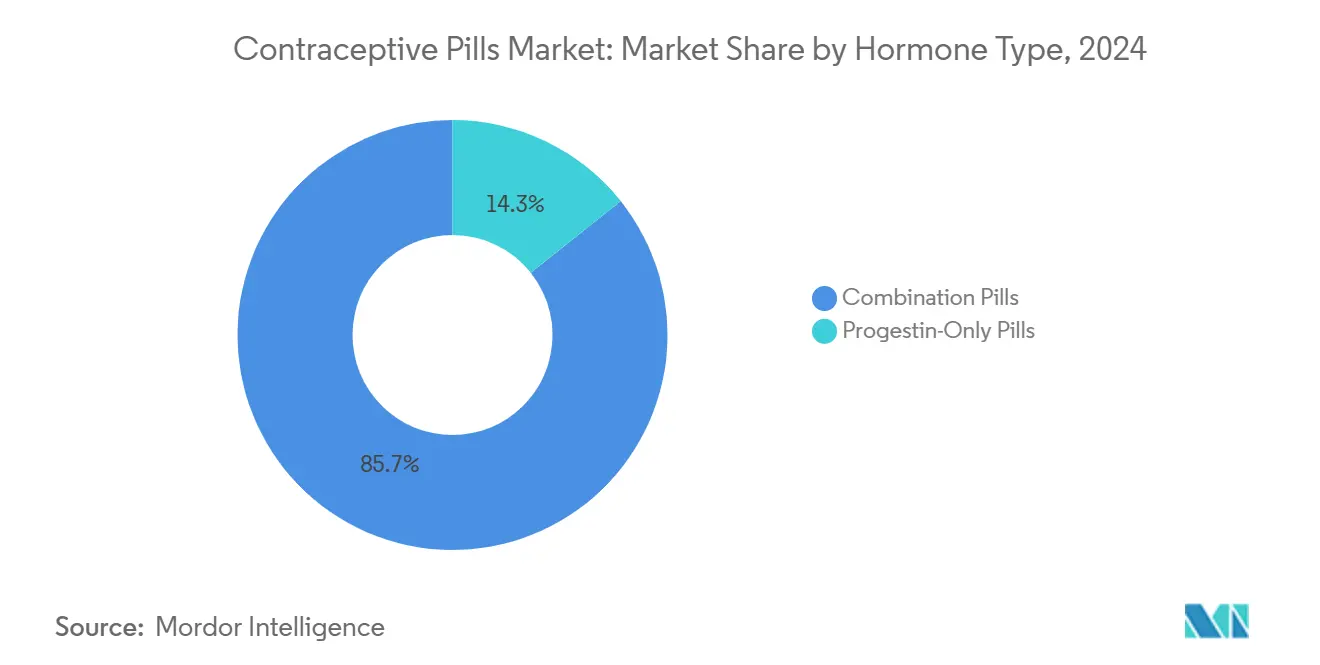

- Par type d'hormone, les pilules combinées représentaient 85,7% de la part du marché des pilules contraceptifs en 2024, tandis que les pilules progestatives uniquement devraient s'étendre à un TCAC de 7,97% jusqu'en 2030.

- Par schéma posologique, le cycle traditionnel de 28 jours détenait 57,3% de la taille du marché des pilules contraceptifs en 2024 ; les cycles prolongés/continus sont en voie d'atteindre le TCAC le plus rapide de 9,23% d'ici 2030.

- Par catégorie, les génériques commandaient 61,3% de la taille du marché des pilules contraceptifs en 2024, tandis que les pilules de marque traînent mais ajoutent des services à valeur ajoutée pour compenser la pression.

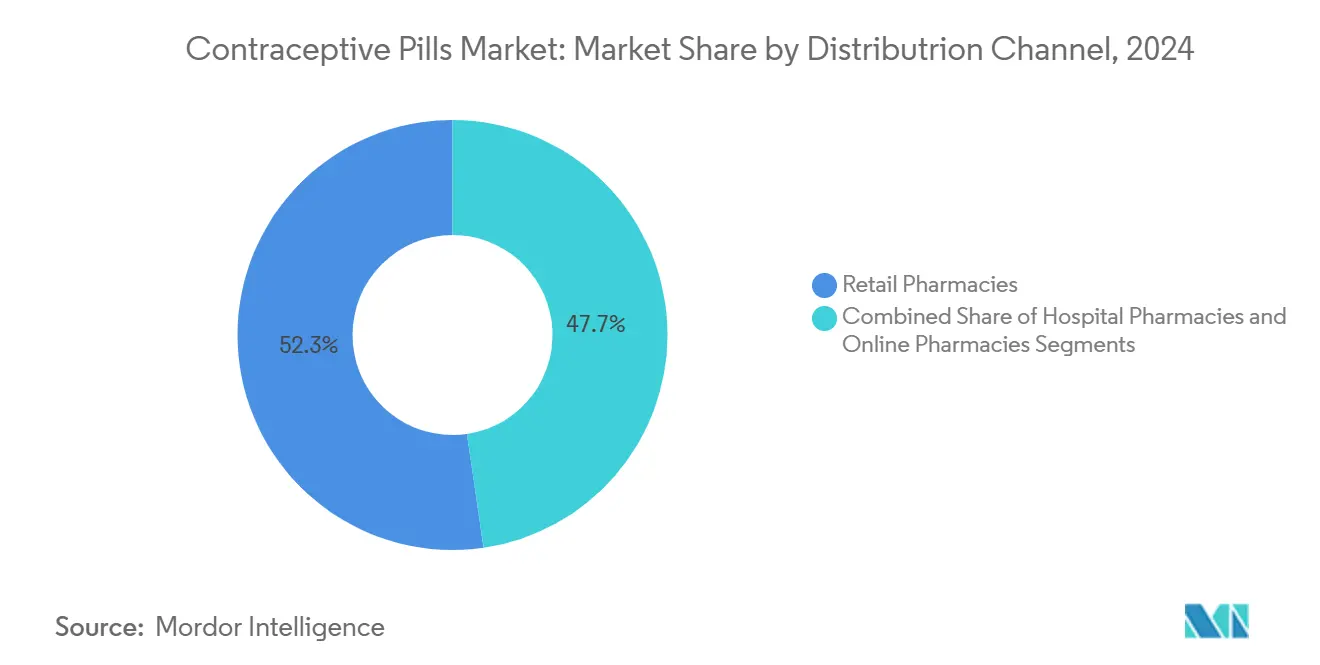

- Par canal de distribution, les pharmacies de détail menaient avec 52,3% de la part du marché des pilules contraceptifs en 2024, mais les pharmacies en ligne progressent à un TCAC de 9,75% entre 2025-2030.

- Par groupe d'âge, les femmes âgées de 25-34 ans contrôlaient 43,6% de la taille du marché des pilules contraceptifs en 2024 ; la cohorte 15-24 présente les perspectives de TCAC les plus rapides à 8,25%.

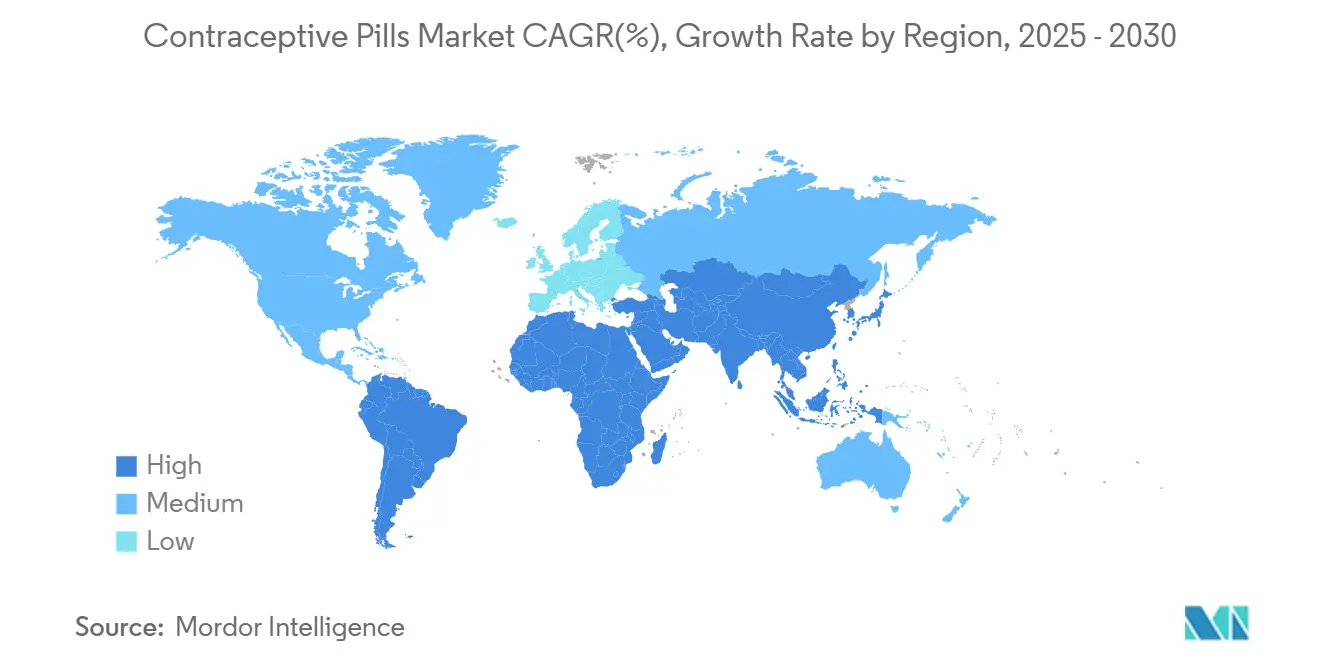

- Par région, l'Amérique du Nord un capturé 36,67% des revenus mondiaux en 2024, tandis que l'Asie-Pacifique prévoit le TCAC le plus rapide de 8,85% jusqu'en 2030.

Tendances et perspectives du marché mondial des pilules contraceptifs

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Demande croissante pour les formulations à faible dose d'œstrogène | +1.2% | Mondiale ; prononcée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Initiatives et politiques gouvernementales pour la planification familiale et la santé reproductive | +0.9% | Mondiale ; forte en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Évolution vers la télé-prescription et les plateformes DTC | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Report de la planification familiale et taux élevé de grossesses non désirées | +0.8% | Mondiale ; plus élevée dans les régions développées | Moyen terme (2-4 ans) |

| Innovation produit et nouvelles formulations | +1.1% | Mondiale ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Approbations de passage en vente libre élargissant l'accès au détail | +1.0% | Amérique du Nord et Europe ; déploiement mondial progressif | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les formulations à faible dose d'œstrogène

Les signaux de sécurité cardiovasculaire identifiés dans de grandes études de cohorte ont poussé les fabricants vers des produits à dose minimale d'œstrogène, divisant par deux le risque thromboembolique sans compromettre l'efficacité.[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, "Cardiovascular Risks of Combined Oral contraceptifs: un Nationwide Cohort Study," BMJ, bmj.comLes changements de prescription se sont accélérés après les directives de la FDA sur la réduction de l'exposition aux œstrogènes dans les contraceptifs hormonaux.[2]FDA Staff, "Estrogen and Estrogen/Progestin Drug Products to Treat Vasomotor Symptoms and Vulvar and Vaginal Atrophy," U.S. Food and Drug Administration, fda.gov Les pipelines pharmaceutiques mettent désormais l'accent sur les gammes de 10-20 µg d'éthinylestradiol, donnant aux médecins des incitations cliniques à recommander des marques à moindre risque. Un marketing solide autour de profils d'effets secondaires plus doux élargit l'adoption chez les femmes de plus de 35 ans et celles ayant des préoccupations cardiovasculaires, ajoutant un volume stable au marché des pilules contraceptifs.

Initiatives et politiques gouvernementales pour la planification familiale et la santé reproductive

Les mandats qui exigent des assureurs qu'ils remboursent les pilules en vente libre sans quote-part éliminent les barrières de coût résiduelles aux États-Unis.[3]Department of Health and Human Services, "Enhancing Coverage of Preventive Services Under the Affordable Care Act," Federal Register, federalregister.gov Des mouvements parallèles en Asie-Pacifique pour inclure les contraceptifs oraux dans les programmes de couverture universelle étendent la demande aux cliniques semi-urbaines. Trente États américains plus le District de Columbia autorisent les pharmaciens à prescrire des contraceptifs, contournant les goulets d'étranglement des rendez-vous et augmentant les taux de remplissage des prescriptions régionales. Ces leviers politiques se composent dans les marchés où la réduction de la fertilité reste un objectif national, renforçant les ventes unitaires à long terme.

Évolution vers la télé-prescription et les plateformes DTC

Les marques basées sur l'abonnement telles que Hims & Hers et Ro ont enregistré une croissance des revenus à deux chiffres en associant la prescription algorithmique avec une livraison à domicile pratique, élevant les taux d'adhérence au-dessus de 90% dans des études allemandes évaluées par des pairs. Le modèle numérique sous-cotise les coûts de consultation en armoire et séduit la Génération Z, aidant le marché des pilules contraceptifs à capturer les patients qui pourraient autrement rechuter.

Report de la planification familiale et taux élevé de grossesses non désirées

L'âge maternel moyen à la première naissance continue d'augmenter, particulièrement dans les pays de l'OCDE, étendant l'utilisation de pilules contraceptifs sur des chronologies reproductives plus longues. Les régimes à cycle prolongé séduisent les femmes axées sur leur carrière cherchant des saignements de privation réduits, et le dosage 24/4 un démontré des résultats de prévention de grossesse supérieurs aux horaires 21/7.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Risque de contentieux croissant lié aux événements indésirables liés aux hormones | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Émergence de contraceptifs réversibles à action prolongée (LARC) | -1.2% | Mondiale ; plus marquée dans les marchés développés | Long terme (≥ 4 ans) |

| Défis associés aux idées fausses, désinformation et problèmes d'adhérence des produits | -0.5% | Mondiale ; plus élevée dans les régions en développement | Court terme (≤ 2 ans) |

| Opposition culturelle et religieuse dans certaines régions | -0.6% | Moyen-Orient, Afrique, poches conservatrices mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de contentieux croissant lié aux événements indésirables liés aux hormones

Les recours collectifs liés aux événements thrombotiques et aux résultats psychiatriques nouvellement signalés continuent d'entacher les réputations des marques, exemplifiés par des milliers de dossiers Depo-Provera dans les tribunaux américains. L'escalade des réserves légales pèse sur les budgets de marketing et d'innovation, tempérant la pente de croissance du marché des pilules contraceptifs.

Émergence de contraceptifs réversibles à action prolongée (LARC)

Les DIU et implants offrent jusqu'à 10 ans de protection avec des taux d'échec inférieurs à 1%, attirant les utilisateurs qui privilégient la commodité. Une hausse à 10,4% d'utilisation de LARC chez les femmes américaines âgées de 15-49 ans signale une substitution qui soutire directement le volume des pilules quotidiennes.

Analyse des segments

Par type d'hormone : Les pilules combinées restent dominantes malgré la dynamique POP

Les formulations combinées contrôlaient 85,7% de la part du marché des pilules contraceptifs en 2024, soutenues par des historiques de remboursement favorables et la familiarité des cliniciens. Pourtant, les pilules progestatives uniquement s'étendent à un TCAC de 7,97% qui dépasse le marché mondial des pilules contraceptifs. L'autorisation FDA de juillet 2023 pour l'Opill en vente libre, qui un atteint les étagères en mars 2024, un validé les profils de sécurité POP pour l'auto-administration et encouragé les applications imitatrices.[4]ACOG Staff, "First Au-dessus-the-Counter Daily Contraceptive Pill Released," American College of Obstetricians and Gynecologists, acog.org Les données cliniques d'une étude de cohorte danoise de 2025 liant l'exposition combinée aux œstrogènes avec un risque d'AVC ischémique doublé accélère la rotation des médecins vers les options sans œstrogène.[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, "Cardiovascular Risks of Combined Oral contraceptifs: un Nationwide Cohort Study," BMJ, bmj.com

Les pipelines pharmaceutiques ciblent désormais la livraison POP raffinée-comprimés pelliculés, implants biodégradables et anneaux vaginaux-qui atténuent les saignements intercurrents mais maintiennent la neutralité systémique. Les entreprises originatrices déposent également pour des indications étendues, comme la réduction de l'acné, pour compenser le rétrécissement des marges de combinaison. Pris ensemble, ces tendances devraient considérablement élever la tranche progestative uniquement de la taille du marché des pilules contraceptifs d'ici 2030.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par schéma posologique : Les cycles prolongés perturbent les modèles traditionnels

Le pack classique de 28 jours un encore capturé 57,3% de la taille du marché des pilules contraceptifs en 2024, mais les horaires prolongés/continus sont en rythme pour un TCAC de 9,23%, le plus rapide parmi tous les régimes. Les femmes citent moins d'épisodes de saignement, une fréquence de crampes réduite et un meilleur ajustement au mode de vie comme motivateurs d'achat. Les essais randomisés démontrent que le dosage 24/4 réduit l'incidence de grossesse plus efficacement que les protocoles 21/7 tout en maintenant une tolérabilité d'effets secondaires similaire.

Les plateformes DTC amplifient la sensibilisation grâce à des rappels d'application personnalisés, incitant les consommateurs à demander des cycles prolongés lors de consultations virtuelles. Les fabricants répondent avec des packs flexibles-quatre saignements de privation annuels-qui encouragent le changement de marque sans augmenter les coûts de fabrication. Une acceptation plus large pourrait pousser les cycles prolongés vers une part à deux chiffres du marché des pilules contraceptifs d'ici la fin de la décennie.

Par catégorie : La dominance générique remodèle les dynamiques de prix

Les génériques possédaient 61,3% de la taille du marché des pilules contraceptifs en 2024 et élargiront probablement cet avantage à un TCAC de 8,65% jusqu'en 2030 alors que les falaises de brevets se multiplient. Les agences réglementaires réprimandent ouvertement les accords "pay-for-delay", tels que l'action de la FTC contre Warner Chilcott, garantissant que les alternatives moins chères arrivent rapidement. Les assureurs et pharmacies DTC favorisent les génériques pour réduire les coûts de formulaire, dirigeant le volume loin des SKU de marque.

Les titulaires de marque ripostent avec de nouveaux ratios œstrogène-progestatif, des distributeurs inviolables et des programmes de fidélité qui incluent des crédits de téléconsultation. Bien que ces tactiques sauvegardent des revenus de niche, l'érosion des prix génériques continue d'ancrer des prix de vente moyens plus bas à travers le marché des pilules contraceptifs.

Par canal de distribution : Les pharmacies en ligne défient la suprématie du détail

Les points de vente physiques détenaient 52,3% de la part du marché des pilules contraceptifs en 2024, mais les canaux en ligne évoluent à un TCAC de 9,75%, dynamisés par les modèles de télésanté intégrés. Les restrictions sur les services de santé reproductive dans certains États américains, suite à la décision Dobbs, ont déclenché des baisses de prescriptions dans les pharmacies locales mais redirigé la demande vers les fournisseurs de vente par correspondance. La commodité de la commande par smartphone, de l'emballage discret et de la logistique de renouvellement automatique convergent pour améliorer l'adhérence et la rétention pour les utilisateurs mensuels.

Les chaînes de détail expérimentent avec des approches hybrides-commande numérique plus retrait en magasin-mais doivent encore naviguer les lois de prescription pharmacien patchwork. Alors que plus de juridictions accordent le statut de vente libre aux contraceptifs oraux, le segment en ligne est prêt à absorber un volume supplémentaire, augmentant sa part du marché des pilules contraceptifs d'ici mi-décennie.

Par groupe d'âge : Les démographies plus jeunes stimulent l'innovation

Les femmes âgées de 25-34 ans commandaient 43,6% du marché des pilules contraceptifs en 2024, reflétant le report de fertilité de pointe. Cependant, la cohorte 15-24 est le segment en plus forte hausse à un TCAC de 8,25% alors que les campagnes de sensibilisation ciblées et les programmes d'éducation sexuelle scolaire gagnent en traction. Une étude de 2024 en Éthiopie un montré que les femmes plus jeunes restent 31% moins susceptibles d'utiliser des pilules que celles âgées de 25-34 ans, pointant vers un potentiel notable pour les gains.

Les fabricants alignent le marketing avec des formats dirigés par des influenceurs et des dispositifs de rappel connectés à des applications, tissant la commodité dans le mode de vie. Pour les femmes de plus de 45 ans, les directives cliniques évoluent vers des méthodes progestatives uniquement ou non hormonales, mais les opportunités de gestion des symptômes stimulent la recherche sur des régimes à faible dose qui chevauchent la contraception et le soulagement périménopausique. Collectivement, les stratégies spécifiques à l'âge élargissent la surface de demande du marché des pilules contraceptifs.

Analyse géographique

L'Amérique du Nord menait avec 36,67% du marché des pilules contraceptifs en 2024, catalysée par des changements réglementaires progressistes et une large couverture d'assurance. Le lancement en vente libre d'Opill à 19,99 USD un élargi l'accès aux caisses de pharmacie et grignoté le gardiennage des prescriptions. Pourtant, la divergence politique est frappante ; les États qui ont promulgué des interdictions complètes d'avortement ont enregistré une baisse de 4,1% des remplissages de pilules orales en un an, soulignant comment les climats juridiques modulent les ventes régionales. La taille du marché des pilules contraceptifs est susceptible de continuer à s'étendre alors que plus d'États habilitent les pharmaciens à dispenser sans note de médecin.

L'Asie-Pacifique affiche le TCAC le plus rapide de 8,85% pour 2025-2030 alors que les campagnes de planification familiale soutenues par le gouvernement croisent la participation croissante de la main-d'œuvre féminine. L'Inde urbaine, l'Indonésie et le Vietnam titrent la croissance du volume, tandis que les poches rurales luttent encore contre les déficits d'approvisionnement. Les variations de prévalence contraceptive à travers les démographies persistent, mais les investissements structurels dans la distribution du secteur public et les unités de santé mobiles devraient réduire les disparités.

L'Europe maintient une ligne de base élevée de prévalence contraceptive, mais les changements axés sur la sécurité vers les œstrogènes à faible dose et les POP émergents rallument une croissance de valeur modérée. Les réformes de remboursement d'Europe de l'Est présentent de nouvelles avenues de volume, tandis que l'Europe occidentale met l'accent sur les formulations différenciées avec des effets secondaires minimes.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble une frontière sous-pénétrée pour l'industrie des pilules contraceptifs. L'urbanisation et les gains d'éducation féminine soutiennent l'adoption progressive, mais la résistance culturelle et les défaillances logistiques entravent encore l'accès uniforme. Les partenaires de financement tels que l'UNFPA et l'USAID ont élevé les dépenses d'approvisionnement contraceptif à 237 millions USD en FY 2023, ouvrant la voie à une fiabilité d'approvisionnement améliorée clintonhealthaccess.

Paysage concurrentiel

Le marché des pilules contraceptifs est modérément concentré. Bayer, Pfizer et Organon commandent collectivement des revenus substantiels via l'étendue du portefeuille croisé et la portée géographique. Organon seul un attribué 1,8 milliard USD-28% de son chiffre d'affaires 2024-à la santé des femmes, ancré par Nexplanon et NuvaRing. Le lancement en vente libre sanctionné par la FDA de Perrigo un créé un nouvel angle concurrentiel qui oblige les entreprises héritées à rationaliser les stratégies de changement Rx-to-OTC ou risquer de céder des parts.

Les fabricants génériques, particulièrement en Inde et Israël, inondent les molécules matures à des prix agressifs. Les licornes de télésanté Ro et Hims & Hers arment l'analytique de données pour personnaliser la sélection de pilules, menant de nombreux utilisateurs débutants à éviter complètement les voies de médecin traditionnelles. Les titulaires tournés vers l'avenir courtisent les partenariats numériques, intègrent les applications de suivi de renouvellement et pilotent la gamification d'adhérence pour préserver la pertinence.

L'innovation d'espace blanc se concentre sur les modalités sans hormones et les candidats contraceptifs masculins tels que YCT-529 maintenant dans les essais de Phase 2, signalant de futurs vecteurs de menace au-delà de la catégorie orale d'aujourd'hui. Les entreprises capables de grouper la distribution multicanal avec la science de prochaine génération sont prêtes à fortifier les positions alors que le marché des pilules contraceptifs évolue.

Leaders de l'industrie des pilules contraceptifs

-

Bayer AG

-

Pfizer Inc.

-

Abbvie Inc.

-

Organon & Co.

-

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Organon un déposé auprès de la FDA pour étendre la durée d'efficacité de Nexplanon à cinq ans, renforçant sa proposition LARC.

- Avril 2025 : Les essais humains de Phase 2 pour YCT-529, une pilule orale masculine sans hormone, ont commencé en Nouvelle-Zélande, visant des résultats fin 2025.

- Mars 2025 : L'autorité de prescription pharmacien un atteint 30 États américains plus DC, élargissant l'accès derrière le comptoir.

- Mars 2025 : Pharmac un annoncé le financement pour le désogestrel (Cerazette) en Nouvelle-Zélande, étendant la disponibilité nationale POP.

Portée du rapport sur le marché mondial des pilules contraceptifs

Selon la portée du rapport, une pilule contraceptive est un type de médicament avec des hormones, qui vient généralement dans un paquet et s'est avéré être un outil de planification familiale utile, offrant un accès fiable à la gestion du taux de natalité.

Le marché des pilules contraceptifs devrait croître à un TCAC de 9% pendant la période de prévision. Le marché est segmenté par type d'hormone (pilules progestatives, pilules combinées (monophasiques, triphasiques, autres pilules combinées)), catégorie (générique, de marque) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre les tailles de marché et les prévisions en termes de valeur en millions USD pour les segments ci-dessus.

| Pilules progestatives uniquement | |

| Pilules combinées | Monophasique |

| Biphasique | |

| Triphasique | |

| Autres formulations combinées |

| Cycle de 21 jours |

| Cycle de 24 jours |

| Cycle de 28 jours |

| Cycle prolongé / continu |

| Générique |

| De marque |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| 15 - 24 ans |

| 25 - 34 ans |

| 35 - 44 ans |

| 45 + ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'hormone | Pilules progestatives uniquement | |

| Pilules combinées | Monophasique | |

| Biphasique | ||

| Triphasique | ||

| Autres formulations combinées | ||

| Par schéma posologique | Cycle de 21 jours | |

| Cycle de 24 jours | ||

| Cycle de 28 jours | ||

| Cycle prolongé / continu | ||

| Par catégorie | Générique | |

| De marque | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par groupe d'âge | 15 - 24 ans | |

| 25 - 34 ans | ||

| 35 - 44 ans | ||

| 45 + ans | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

1. Quelle est la taille actuelle du marché des pilules contraceptifs ?

Le marché des pilules contraceptifs était évalué à 7,98 milliards USD en 2025 et devrait atteindre 11,17 milliards USD d'ici 2030.

2. Quelle région mène les ventes mondiales ?

L'Amérique du Nord détenait 36,67% des revenus mondiaux en 2024, soutenue par une réglementation favorable et une large couverture d'assurance.

Quelle est la région à croissance la plus rapide dans le marché des pilules contraceptifs ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2025-2030).

3. À quelle vitesse les pharmacies en ligne croissent-elles dans cet espace ?

Les pharmacies en ligne enregistrent un TCAC de 9,75% pour 2025-2030, le plus rapide parmi tous les canaux de distribution grâce à l'intégration de la télésanté.

4. Pourquoi les pilules progestatives uniquement sont-elles au centre de l'attention ?

Les pilules progestatives uniquement montrent un risque cardiovasculaire plus faible, ont obtenu l'approbation en vente libre via Opill, et s'étendent à un TCAC de 7,97%.

5. Quels risques pourraient ralentir la croissance du marché ?

Le contentieux sur les événements indésirables liés aux hormones, la substitution par les contraceptifs réversibles à action prolongée, et l'opposition culturelle dans certaines régions freinent tous modestement la croissance.

Dernière mise à jour de la page le: