Taille et Part du Marché des Lits d'Hôpitaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

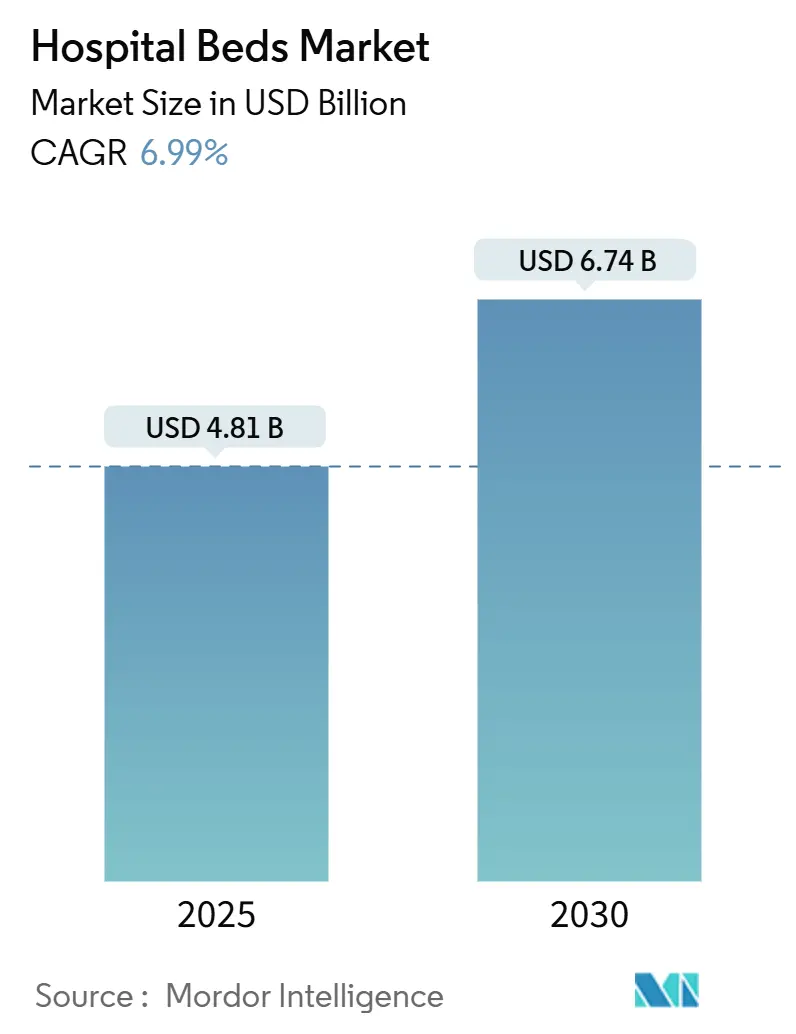

| Taille du Marché (2025) | 4.81 Milliards de dollars |

| Taille du Marché (2030) | 6.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lits d'Hôpitaux par Mordor Intelligence

La taille du marché des lits d'hôpitaux est évaluée à 4,8 milliards USD en 2025 et devrait atteindre 6,74 milliards USD d'ici 2030, progressant à un TCAC de 6,99 %. La hausse des investissements dans les infrastructures de santé, la transformation numérique de la prestation de soins et l'intégration de fonctionnalités de lits intelligents positionnent le marché des lits d'hôpitaux pour une expansion régulière tirée par la demande. Les hôpitaux remplacent les équipements obsolètes par des plateformes connectées qui collectent des données cliniques, automatisent le positionnement et soutiennent les protocoles de contrôle des infections, une tendance amplifiée par des taux d'occupation plus élevés et des pénuries de personnel. Les configurations électriques et semi-électriques supplantent les lits manuels à mesure que les prestataires privilégient l'efficacité du personnel, tandis que le vieillissement démographique et la prévalence des maladies chroniques stimulent la demande en soins de longue durée et à domicile. L'intensité concurrentielle s'accroît à mesure que les principaux fabricants intègrent des fonctionnalités IoT, d'IA et d'interopérabilité qui s'alignent sur les incitations aux soins fondés sur la valeur et les structures de remboursement.

Principaux Enseignements du Rapport

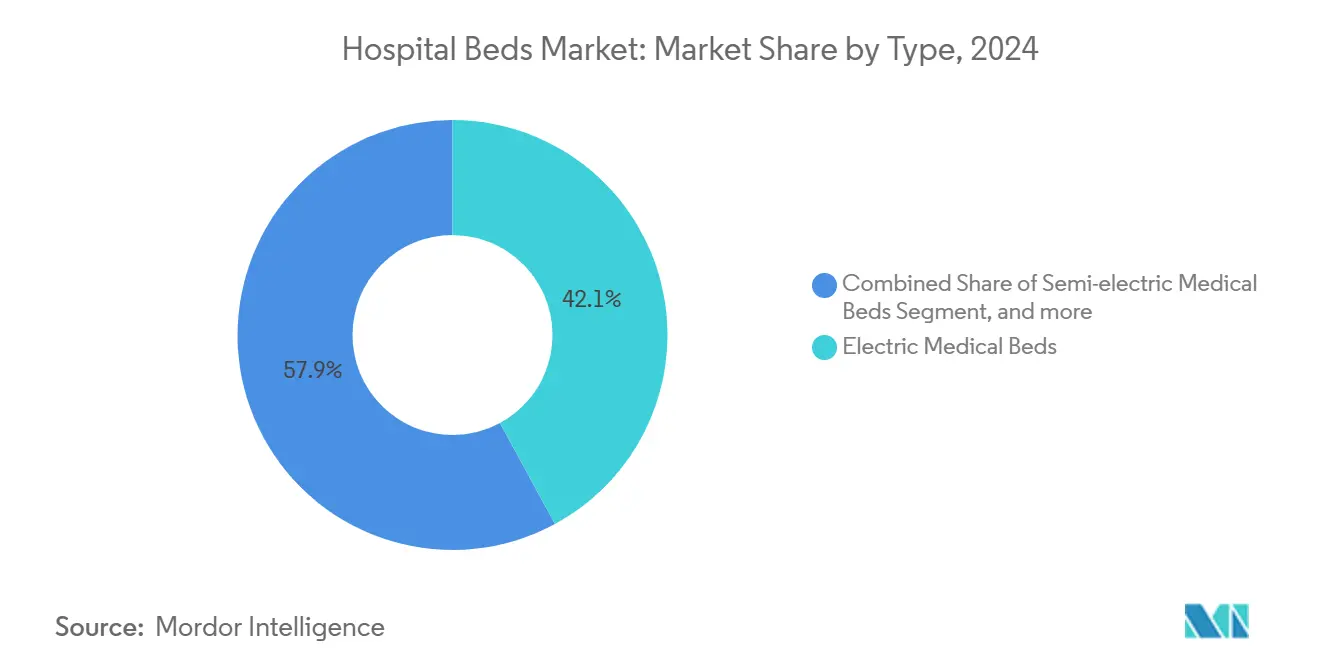

- Par type de produit, les lits médicaux électriques ont dominé avec une part de revenus de 42,0 % en 2024, tandis que les lits médicaux semi-électriques devraient se développer à un TCAC de 7,3 % jusqu'en 2030.

- Par utilisation, les soins aigus ont représenté 33,1 % de la part du marché des lits d'hôpitaux en 2024, mais les soins de longue durée devraient croître à un TCAC de 8 % jusqu'en 2030.

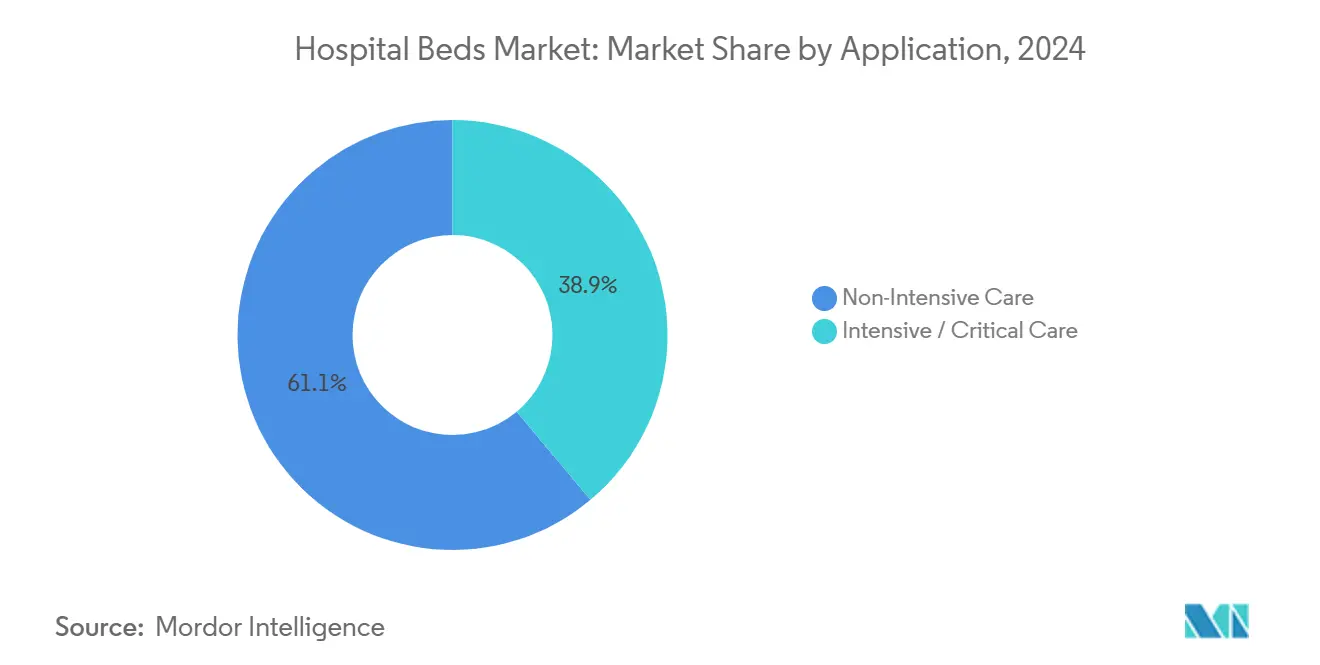

- Par application, les soins non intensifs ont représenté 61,0 % de la taille du marché des lits d'hôpitaux en 2024 ; les soins intensifs/critiques progressent à un TCAC de 5,7 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont conservé 50,8 % du chiffre d'affaires global en 2024, tandis que le segment des soins de santé à domicile connaît la croissance la plus rapide avec un TCAC de 6,8 % jusqu'en 2030.

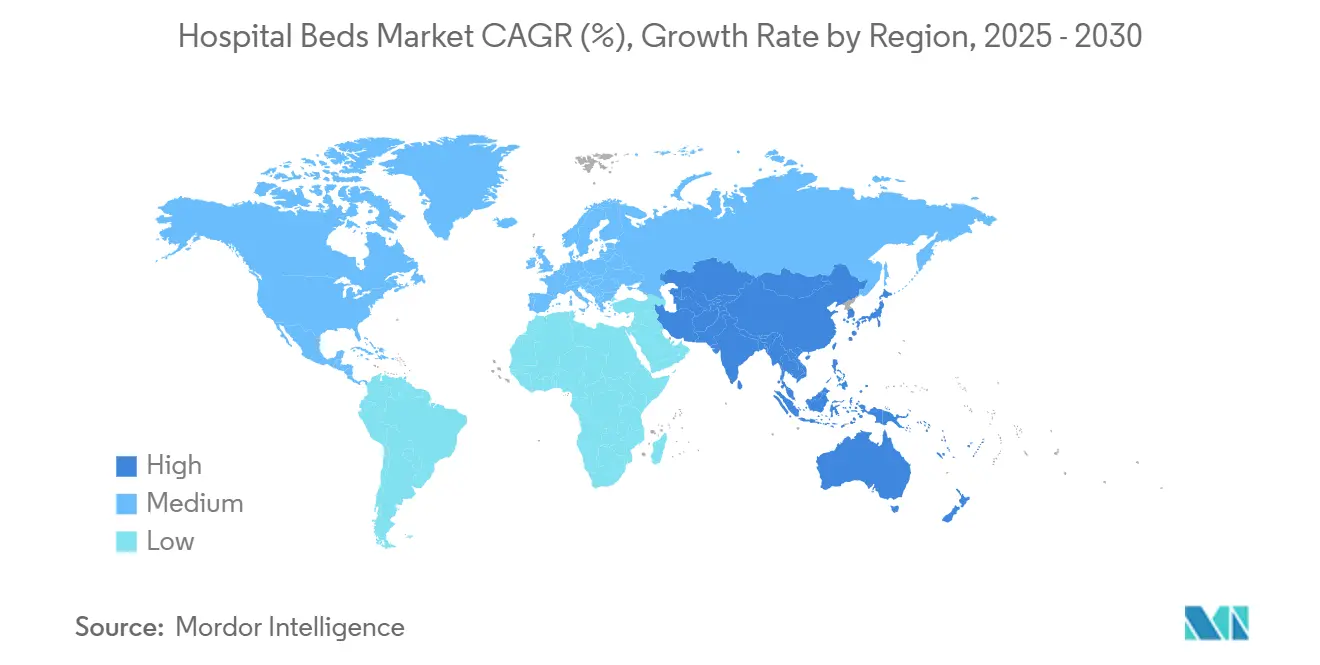

- Par géographie, l'Europe détenait une part de 30,0 % du marché des lits d'hôpitaux en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 8,1 % sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Lits d'Hôpitaux

Analyse de l'Impact des Moteurs*

| Analyse de l'Impact des Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | 1.80% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Projets mondiaux d'expansion des capacités | 1.50% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition vers les lits électriques et intelligents | 1.40% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Soins fondés sur la valeur et priorité au contrôle des infections | 1.20% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Demande croissante de soins à domicile et de longue durée stimulant l'adoption de lits spécialisés | 1.30% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement public et investissements dans la préparation aux pandémies pour les capacités de soins critiques | 1.00% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Population Gériatrique et Atteinte de Maladies Chroniques Stimulant la Demande de Lits

Les adultes âgés de 65 ans et plus devraient atteindre 81 millions aux États-Unis d'ici 2040, intensifiant la demande de lits équipés de fonctionnalités de prévention des lésions de pression et d'atténuation des chutes. Une étude de 2024 publiée dans Frontiers in Public Health a établi un lien entre un PIB élevé et des dépenses de santé ciblées avec une plus grande disponibilité de lits pour les personnes âgées, soulignant les facteurs économiques à l'origine de cette dynamique démographique. Les hôpitaux spécifient des surfaces thérapeutiques, des aides à la mobilité intégrées et une surveillance continue des signes vitaux pour améliorer les résultats cliniques des patients fragiles. Les fabricants répondent avec des gammes de produits segmentées qui répondent aux besoins bariatriques, de démence et de soins palliatifs. Le sous-segment premium qui en résulte se développe plus rapidement que l'ensemble du marché des lits d'hôpitaux, à mesure que les prestataires quantifient les économies réalisées grâce à la réduction des complications.

Expansion des Infrastructures de Santé et Projets d'Augmentation des Capacités à l'Échelle Mondiale

Les constructions à grande échelle dans les économies émergentes renforcent la demande de base. Le plan du Maroc d'ajouter 6 600 lits dans les établissements régionaux et universitaires illustre la façon dont les projets financés par les gouvernements créent des volumes par paliers[1]International Trade Administration, "Maroc – Santé," trade.gov. Parallèlement, le taux d'occupation des hôpitaux américains pourrait atteindre 85 % d'ici 2032, soulignant les besoins parallèles d'expansion physique et d'efficacité du débit. Les programmes d'infrastructure spécifient de plus en plus des plateformes de lits modulaires pouvant être mises à niveau vers une acuité plus élevée sans modification structurelle, stimulant un cycle de renouvellement sur les marchés matures et une demande en construction neuve dans les régions en développement.

Évolution Technologique vers les Lits Électriques et Intelligents Améliorant les Résultats

Les lits électriques sont devenus des hubs de connectivité qui relient les données générées par les patients aux dossiers électroniques, automatisent les retournements latéraux et déclenchent des alertes d'appel infirmier lorsque le risque de chute augmente. Un prototype doté d'apprentissage profond a enregistré un taux de vrais positifs de 95 % dans la détection de l'inconfort des patients, démontrant comment les capteurs et les algorithmes réduisent les événements indésirables. Les hôpitaux privilégient ces fonctionnalités malgré des prix premium car elles réduisent le coût total des soins en raccourcissant la durée de séjour et en évitant les lésions de pression. Les fournisseurs qui proposent des mises à jour logicielles à distance et des API ouvertes bénéficient d'un avantage concurrentiel à mesure que l'interopérabilité devient un critère d'achat.

Transition vers les Soins Fondés sur la Valeur et Renforcement des Normes de Contrôle des Infections

Les modèles de paiement qui pénalisent les affections acquises à l'hôpital accélèrent le remplacement des équipements obsolètes. Le lit de soins intensifs Progressa+ de Hillrom cible la réduction des lésions de pression, s'alignant sur le remboursement des indicateurs de qualité[2]Indiana Business Journal, "Fabriqué en Indiana : Lits d'hôpitaux par Hill-Rom Holdings Inc.," ibj.com. Stryker a rapporté une baisse de 91,7 % de ces lésions avec sa plateforme ProCuity ZMX, quantifiant le retour sur investissement des surfaces intelligentes[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Les protocoles de contrôle des infections post-pandémie mettent l'accent sur les surfaces sans joint, les revêtements antimicrobiens et les conceptions faciles à nettoyer, transformant effectivement ces attributs en exigences incontournables lors des achats.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé dans les pays à revenu faible et intermédiaire | -1.30% | Afrique, Asie du Sud | Moyen terme (2-4 ans) |

| Obstacles réglementaires et de remboursement | -1.10% | États-Unis, Union Européenne | Court terme (≤ 2 ans) |

| Contrats avec des fournisseurs dominants limitant la concurrence sur les prix | -0.90% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pénuries d'infirmières qualifiées et d'aidants réduisant l'utilisation des fonctionnalités avancées | -0.80% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Contraintes Budgétaires sur les Marchés à Revenu Faible et Intermédiaire

Les coûts de construction ont approché 4 millions USD par lit de remplacement en 2024, exerçant une pression sur les budgets d'investissement et limitant l'adoption aux unités essentielles. Les hôpitaux de l'Oregon illustrent cette tension, avec 70 % enregistrant des marges négatives ou minimales, forçant des cycles de remplacement plus longs et des mises à niveau sélectives[4]Oregon Association of Hospitals and Health Systems, "Les hôpitaux de l'Oregon au bord du gouffre," oregonhospitals.org. Les contraintes financières favorisent un marché à plusieurs niveaux où les lits premium riches en fonctionnalités se concentrent dans les centres tertiaires, tandis que les modèles de base dominent les établissements secondaires.

Obstacles Réglementaires et de Remboursement Stricts Affectant les Cycles d'Achat

La diversité des règles de couverture entre Medicare, Medicaid et les régimes commerciaux complique les calculs de retour sur investissement, allongeant les décisions d'achat. La règle proposée IPPS pour l'exercice 2025, avec seulement une hausse de 2,6 % du taux d'exploitation, comprime les budgets d'investissement même si les normes de conformité se renforcent. Les fabricants de plus petite taille font face à des coûts disproportionnés pour certifier la sécurité électrique, la cybersécurité et l'interopérabilité, accélérant la consolidation sur le marché des lits d'hôpitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Lits Électriques Mènent la Transformation vers les Soins Connectés

Les lits médicaux électriques ont capturé 42,1 % du marché des lits d'hôpitaux en 2024, ancrés par le positionnement automatisé, les capteurs de charge et l'intégration aux dossiers médicaux électroniques qui s'alignent sur les mandats d'amélioration de la qualité. Ce sous-segment devrait accroître sa taille sur le marché des lits d'hôpitaux à mesure que les hôpitaux standardisent autour de plateformes qui collectent des données exploitables au chevet du patient. Les modèles semi-électriques, équilibrant l'accessibilité financière avec des servomoteurs pour l'articulation de la tête et des pieds, devraient se développer à un TCAC de 7,3 %, séduisant les établissements de niveau intermédiaire qui passent des cadres manuels. Les lits manuels conservent leur pertinence dans les secours en cas de catastrophe et les hôpitaux de campagne où la fiabilité de l'alimentation électrique est limitée, mais leur part diminue à mesure que les analyses du coût total de possession favorisent les options électrifiées.

Dans toutes les configurations, les fournisseurs intègrent des modules Bluetooth et Wi-Fi qui transmettent des mises à jour de micrologiciels et permettent des alertes de maintenance prédictive, se traduisant par une réduction des temps d'arrêt et de la charge de travail. Un projet pilote de 2024 a montré que la télémétrie des lits intelligents a réduit la maintenance non planifiée de 28 %, prolongeant la durée de vie des équipements. Les fabricants qui proposent des logiciels par abonnement pour l'analyse du positionnement génèrent des revenus récurrents, se différenciant au sein d'un marché des lits d'hôpitaux concurrentiel.

La part du marché des lits d'hôpitaux est également influencée par l'évolution des facteurs de forme, notamment les cadres à faible hauteur qui réduisent le risque de chute pour les personnes âgées et les variantes bariatriques homologuées pour 500 kg. De nouveaux matériaux tels que les rampes latérales en alliage de magnésium et les revêtements en poudre antimicrobiens satisfont aux protocoles de contrôle des infections tout en réduisant le poids, améliorant encore la facilité de transport. À mesure que ces technologies arrivent à maturité, les courbes de coûts s'aplatissent, facilitant la diffusion dans les hôpitaux secondaires et générant des volumes supplémentaires pour le marché des lits d'hôpitaux.

Par Utilisation : Les Lits de Soins de Longue Durée Dépassent les Remplacements en Soins Aigus

Les lits de soins de longue durée devraient croître à un TCAC de 8,0 %, reflétant les complexités cliniques de la multimorbidité dans les populations vieillissantes. Les prestataires de services de soins infirmiers qualifiés et de réadaptation exigent des matelas à faible cisaillement, une détection automatique du poids pour un micro-retournement précis et des consoles de divertissement intégrées pour les patients afin d'améliorer les scores de satisfaction. La taille du marché des lits d'hôpitaux pour cette utilisation augmente à mesure que les payeurs incitent les établissements post-aigus qui raccourcissent les séjours hospitaliers coûteux.

Les soins aigus ont conservé 33,1 % du chiffre d'affaires en 2024 en raison du cycle de remplacement rotatif des équipements à forte usure dans les unités chirurgicales et médico-chirurgicales. Les hôpitaux spécifient des lits multi-acuité qui passent des soins médico-chirurgicaux aux soins intermédiaires en échangeant des modules de surface, optimisant l'utilisation de la flotte. Les sous-segments de maternité et de pédiatrie nécessitent des conceptions de niche, notamment des unités de travail-accouchement-récupération ajustables et des berceaux avec oxymétrie de pouls intégrée, générant des poches de demande spécialisées.

L'adoption à domicile de cadres portables semi-électriques avec des panneaux en bois esthétiques est en hausse à mesure que les hôpitaux sortent les patients plus tôt pour gérer les capacités. Des modèles de location de lits en tant que service émergent, dans lesquels les fournisseurs gèrent la maintenance et la surveillance à distance, allégeant la charge des aidants et créant un flux de revenus annexe au sein du marché des lits d'hôpitaux.

Par Application : Les Soins Non Intensifs Dominent le Volume mais les Lits de Soins Critiques Captent la Valeur

Les soins non intensifs représentaient 61 % des expéditions de 2024, soutenus par des programmes de rénovation des salles générales qui privilégient les alarmes de prévention des chutes et les positions de réanimation cardiopulmonaire en un seul bouton. Les lits intelligents à coût optimisé qui intègrent des capteurs de base sans la pile complète de fonctionnalités des soins intensifs gagnent du terrain à mesure que les prestataires évaluent le retour sur investissement par rapport à des budgets serrés. La part du marché des lits d'hôpitaux pour les lits de salle générale devrait rester stable, mais le chiffre d'affaires unitaire pourrait diminuer à mesure que les coûts des composants baissent.

Les lits de soins intensifs/critiques, en revanche, commandent des prix premium en raison des interfaces de ventilateur intégrées, de la thérapie par percussion et de la rotation latérale. La connectivité de télé-soins intensifs permet aux intensivistes hors site de surveiller les tendances, contribuant à une durée de séjour plus courte et à un débit plus élevé. Un TCAC projeté de 5,7 % est soutenu par des plans de résilience post-pandémie qui nécessitent la conversion flexible des salles d'opération en soins intensifs temporaires.

À mesure que les systèmes de santé adoptent des modèles de soins ajustables à l'acuité, les lits capables de reconfiguration modulaire sont en demande, brouillant les frontières d'application. Cette tendance favorise la polyvalence du personnel infirmier et simplifie la logistique, améliorant l'utilisation des capacités au sein de la taille du marché des lits d'hôpitaux.

Par Utilisateur Final : Les Hôpitaux Restent les Principaux Acheteurs tandis que les Soins de Santé à Domicile Progressent Rapidement

Les hôpitaux contrôlaient 50,8 % du chiffre d'affaires en 2024, concentrant les mises à niveau sur des lits qui rationalisent les flux de travail face aux pénuries de personnel. Les modules d'appel infirmier à commande vocale et la détection automatique de sortie du lit réduisent les temps de réponse et s'alignent sur les indicateurs de qualité. L'intégration avec les systèmes de localisation en temps réel (RTLS) permet le suivi des équipements et l'analyse des flux de patients, soutenant les opérations des centres de commandement.

Le sous-segment des soins de santé à domicile se développe à un TCAC de 6,8 % à mesure que les payeurs approuvent les modèles d'hospitalisation à domicile. Des systèmes tels que celui de Mass General Brigham ciblent 70 lits virtuels, soulignant comment la prestation de soins aigus décentralisée remodèle les critères d'achat vers des cadres légers, un assemblage sans outils et des esthétiques de conception grand public. Les centres de chirurgie ambulatoire préfèrent les canapés de récupération de courte durée avec des planches de transfert intégrées pour accélérer la sortie ; les fabricants les adaptent avec une sellerie facile à nettoyer et des empreintes au sol repliables pour l'efficacité de l'espace.

Dans les établissements de soins de longue durée et de réadaptation, l'investissement repose sur des cadres durables avec une durée de vie de 10 ans et un faible coût total de possession, encourageant des contrats d'approvisionnement pluriannuels qui fixent les prix et les accords de service au sein du marché des lits d'hôpitaux.

Analyse Géographique

L'Europe a représenté 30,0 % du chiffre d'affaires mondial en 2024, ancrée par des normes cliniques strictes, une démographie vieillissante et une demande de remplacement en Allemagne, en France et au Royaume-Uni. La densité de lits varie considérablement, l'Allemagne maintenant 766 lits pour 100 000 habitants, reflétant les investissements historiques en capacité ec.europa.eu. Les systèmes d'Europe de l'Est se modernisent pour s'aligner sur les directives de contrôle des infections de l'Union Européenne, stimulant l'adoption de cadres électrifiés à faible hauteur. Les pays scandinaves se concentrent sur des conceptions ergonomiques pour atténuer les blessures musculo-squelettiques du personnel, renforçant la demande de plateformes réglables en hauteur sur le marché des lits d'hôpitaux.

L'Asie-Pacifique devrait enregistrer un TCAC de 8,1 % sur la période 2025-2030, propulsée par des constructions d'infrastructures et des initiatives politiques qui élargissent la couverture universelle. Le Japon est en tête dans l'adoption de lits intelligents premium, tandis que les plans de construction provinciaux de la Chine mettent l'accent sur les achats en volume pour augmenter la densité de base. Le programme Ayushman Bharat de l'Inde stimule la demande dans les villes de niveau 2, bien que les contraintes budgétaires favorisent les importations semi-électriques. Des start-ups à Singapour et en Corée du Sud commercialisent des lits intégrant l'IA ciblant les marchés d'exportation régionaux, soutenant la diffusion technologique à travers l'ASEAN. La taille du marché des lits d'hôpitaux en Asie-Pacifique bénéficie également de la hausse de l'adoption des soins à domicile, les familles recherchant des solutions de vieillissement à domicile face au manque d'établissements de soins de longue durée.

L'Amérique du Nord reste le noyau de l'innovation, les prestataires américains privilégiant les lits qui soutiennent l'analyse prédictive et l'automatisation des flux de travail infirmiers. Le taux d'occupation devrait augmenter malgré les tendances au déplacement vers les soins ambulatoires, maintenant les cycles de remplacement. Le Canada investit dans la modernisation des soins de longue durée, mettant à niveau les établissements avec des surfaces bariatriques et de redistribution de la pression. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud développent des centres tertiaires dans les pôles urbains tout en faisant face à des déficits ruraux ; les États du Golfe achètent des plateformes de soins intensifs premium pour les hôpitaux phares, tandis que les marchés latino-américains favorisent les modèles semi-électriques compétitifs en termes de coûts, créant des opportunités de tarification à plusieurs niveaux au sein du marché des lits d'hôpitaux.

Paysage Concurrentiel

Les cinq principaux fournisseurs — Baxter International (Hillrom), Stryker Corporation, LINET Group SE, Paramount Bed Co. Ltd. et ARJO — détiennent collectivement environ 60,0 % de part, donnant une structure modérément concentrée qui récompense l'échelle et la capacité de recherche et développement. Les entreprises leaders investissent massivement dans la fusion de capteurs, la cybersécurité et l'interopérabilité cloud, se positionnant comme des fournisseurs de plateformes numériques plutôt que comme des fabricants de mobilier. L'acquisition de care.ai par Stryker en 2024 a renforcé son portefeuille de surveillance autonome, intégrant la détection de chutes par vision par ordinateur avec les unités de lits pour alléger les contraintes de personnel infirmier.

Le dispositif portable Voalte Linq à commande vocale de Baxter étend l'écosystème du lit, permettant une communication mains libres et un routage des alarmes en temps réel, améliorant ainsi la collaboration des équipes soignantes. LINET met l'accent sur l'ingénierie ergonomique et propose une API ouverte pour l'intégration de tiers, s'alignant sur les stratégies de convergence informatique hospitalière. Des champions régionaux tels que Kangmei en Chine et Midmark en Inde ciblent les segments de valeur avec des gammes semi-électriques tout en lançant des lignes pilotes de lits intelligents, intensifiant la concurrence par les prix sur les marchés émergents.

Les alliances stratégiques avec les fournisseurs de matelas, les éditeurs de logiciels et les plateformes de télésanté deviennent des facteurs de différenciation essentiels. Les modèles d'abonnement qui regroupent des tableaux de bord analytiques, des diagnostics à distance et une maintenance préventive offrent une prévisibilité pour les budgets hospitaliers et des revenus récurrents pour les fabricants. Cependant, la hausse des coûts des matières premières et de l'électronique pèse sur les marges, incitant les acteurs à localiser les chaînes d'approvisionnement et à introduire des conceptions modulaires qui partagent des composants entre les familles de produits, renforçant la compétitivité au sein du marché des lits d'hôpitaux.

Leaders du Secteur des Lits d'Hôpitaux

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Baxter International a annoncé des ventes de 2,63 milliards USD au premier trimestre 2025, portées par les systèmes de soutien aux patients.

- Février 2025 : Agiliti a lancé Essentia™, un lit multi-acuité avec aide à la mobilité SlideRail™ et une hauteur de plateau cible de 11,5 pouces.

- Février 2025 : Baxter a annoncé un chiffre d'affaires de 10,64 milliards USD pour l'exercice 2024 après la cession de son unité de soins rénaux pour se concentrer sur les produits médicaux de base.

- Février 2025 : Stryker a acquis Inari Medical pour 4,9 milliards USD, élargissant les synergies entre dispositifs.

- Décembre 2024 : L'établissement Baxter Pluvinger a reçu le Prix Shingo pour l'excellence opérationnelle dans la fabrication de lits intelligents.

- Août 2024 : Stryker a acquis care.ai, intégrant la surveillance autonome dans les plateformes de lits.

Portée du Rapport Mondial sur le Marché des Lits d'Hôpitaux

| Lits Médicaux Électriques |

| Lits Médicaux Semi-Électriques |

| Lits Médicaux Manuels |

| Soins de Longue Durée |

| Soins Aigus |

| Maternité |

| Autres Utilisations |

| Soins Non Intensifs |

| Soins Intensifs / Critiques |

| Hôpitaux |

| Soins de Santé à Domicile |

| Centres de Chirurgie Ambulatoire |

| Autres Utilisateurs Finaux |

| Par Type | Lits Médicaux Électriques |

| Lits Médicaux Semi-Électriques | |

| Lits Médicaux Manuels | |

| Par Utilisation | Soins de Longue Durée |

| Soins Aigus | |

| Maternité | |

| Autres Utilisations | |

| Par Application | Soins Non Intensifs |

| Soins Intensifs / Critiques | |

| Par Utilisateur Final | Hôpitaux |

| Soins de Santé à Domicile | |

| Centres de Chirurgie Ambulatoire | |

| Autres Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des lits d'hôpitaux ?

Le marché des lits d'hôpitaux est évalué à 4,81 milliards USD en 2025 et devrait croître jusqu'à 6,74 milliards USD d'ici 2030.

Quel segment de produit détient la plus grande part du marché des lits d'hôpitaux ?

Les lits médicaux électriques ont dominé avec 42,0 % du chiffre d'affaires en 2024.

Pourquoi les lits intelligents gagnent-ils du terrain dans les hôpitaux ?

Les lits intelligents intègrent des capteurs et une connectivité qui réduisent les lésions de pression, automatisent la surveillance des patients et allègent la charge de travail infirmière, s'alignant sur les incitations aux soins fondés sur la valeur.

Quelle région connaît la croissance la plus rapide sur le marché des lits d'hôpitaux ?

L'Asie-Pacifique devrait croître à un TCAC de 8,1 % de 2025 à 2030 en raison d'importants investissements dans les infrastructures et du vieillissement démographique.

Comment les hôpitaux font-ils face aux contraintes budgétaires lors de la mise à niveau des lits ?

Les prestataires adoptent des modèles semi-électriques pour les salles de base, négocient des contrats de maintenance par abonnement et privilégient les unités de haute acuité pour le déploiement de lits intelligents premium afin d'équilibrer le coût et le bénéfice clinique.

Quel impact les pénuries de personnel auront-elles sur la demande future de lits ?

Avec un taux d'occupation américain susceptible d'atteindre 85 % d'ici 2032, les hôpitaux investissent dans des lits qui automatisent le repositionnement et l'escalade des alarmes pour compenser les déficits de personnel et maximiser les capacités existantes.

Dernière mise à jour de la page le: