Taille et Part du Marché des Lits de Soins Intensifs (USI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.45 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

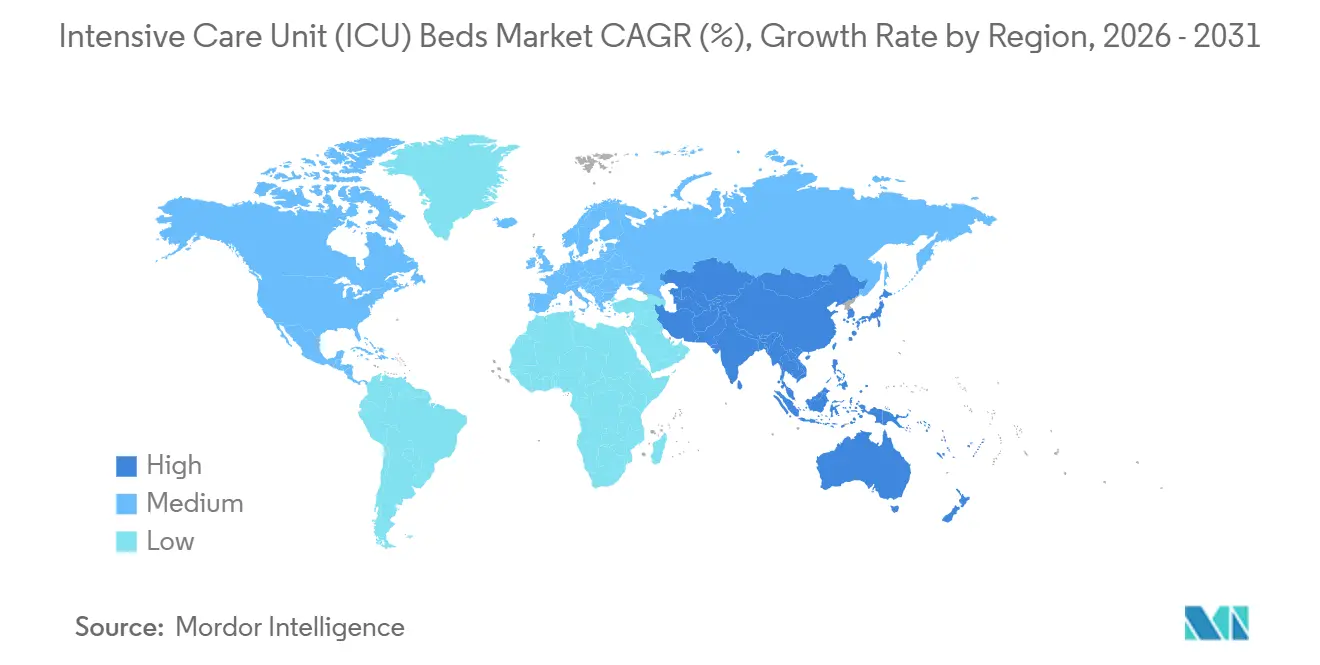

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Lits de Soins Intensifs (USI) par Mordor Intelligence

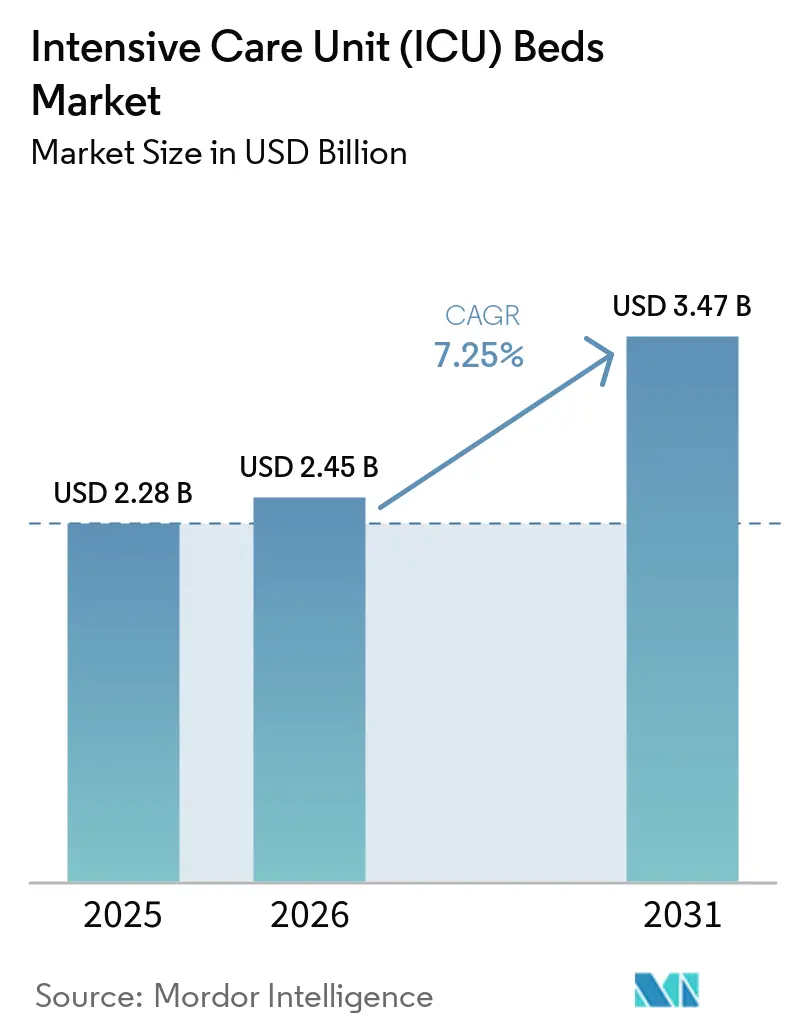

La taille du Marché des Lits de Soins Intensifs (USI) devrait passer de 2,28 milliards USD en 2025 à 2,45 milliards USD en 2026 et atteindre 3,47 milliards USD d'ici 2031, avec un CAGR de 7,25 % sur la période 2026-2031.

Le marché reflète des dépenses d'investissement soutenues de la part des systèmes de santé qui gèrent un flux croissant de patients en état critique, et cette demande est davantage liée aux tendances pathologiques de long terme qu'aux cycles de financement à court terme. Une analyse publiée en 2025 dans le Journal of the American College of Cardiology a recensé 626 millions de cas prévalents de maladies cardiovasculaires dans le monde, tandis qu'une étude publiée en 2025 dans Nature Medicine a rapporté 569,2 millions de cas de maladies respiratoires chroniques et 4,2 millions de décès associés, ce qui maintient une pression constante sur les capacités de soins intensifs dans toutes les régions. Le marché des lits de soins intensifs est également façonné par une évolution marquée vers des lits connectés et à spécifications plus élevées, les hôpitaux souhaitant désormais des équipements qui favorisent l'intégration de la surveillance, l'efficacité des flux de travail et une manipulation plus sûre des patients. L'expansion régionale reste inégale, l'Amérique du Nord étant en tête en termes de capacité installée et de modernisation, tandis que l'Asie-Pacifique se développe plus rapidement à mesure que de nouveaux hôpitaux et unités de soins intensifs entrent en service en Chine, en Inde et en Asie du Sud-Est. Le marché des lits de soins intensifs présente également une concentration modérée, les grands fournisseurs multinationaux continuant d'élargir leurs capacités en matière de produits et de services, tandis que la pression sur les coûts, les contraintes de remboursement et les limites de rénovation des établissements freinent encore les achats dans les environnements les plus sensibles aux budgets.

Points Clés du Rapport

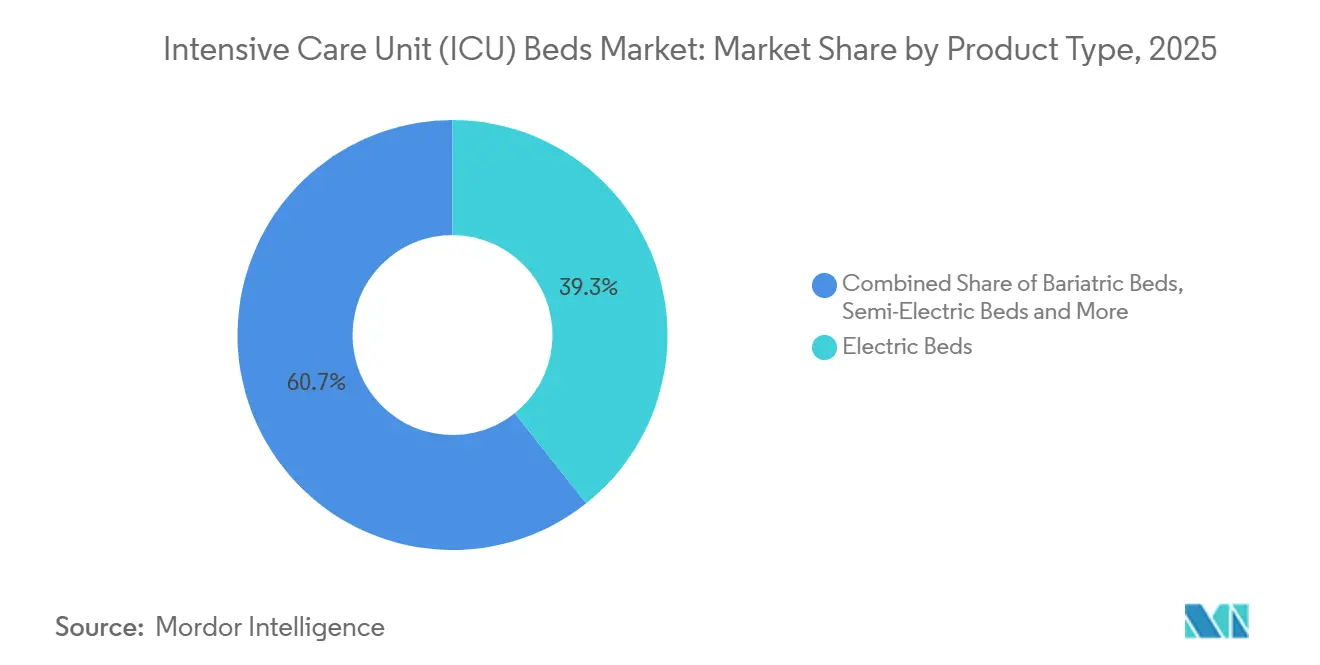

- Par type de produit, les lits électriques détenaient 39,31 % de la part du marché des lits de soins intensifs en 2025, tandis que les lits bariatriques devraient se développer à un CAGR de 8,38 % jusqu'en 2031.

- Par application, les USI spécialisées représentaient 35,24 % de la part en 2025, tandis que les USI pédiatriques et néonatales devraient croître à un CAGR de 9,52 % jusqu'en 2031.

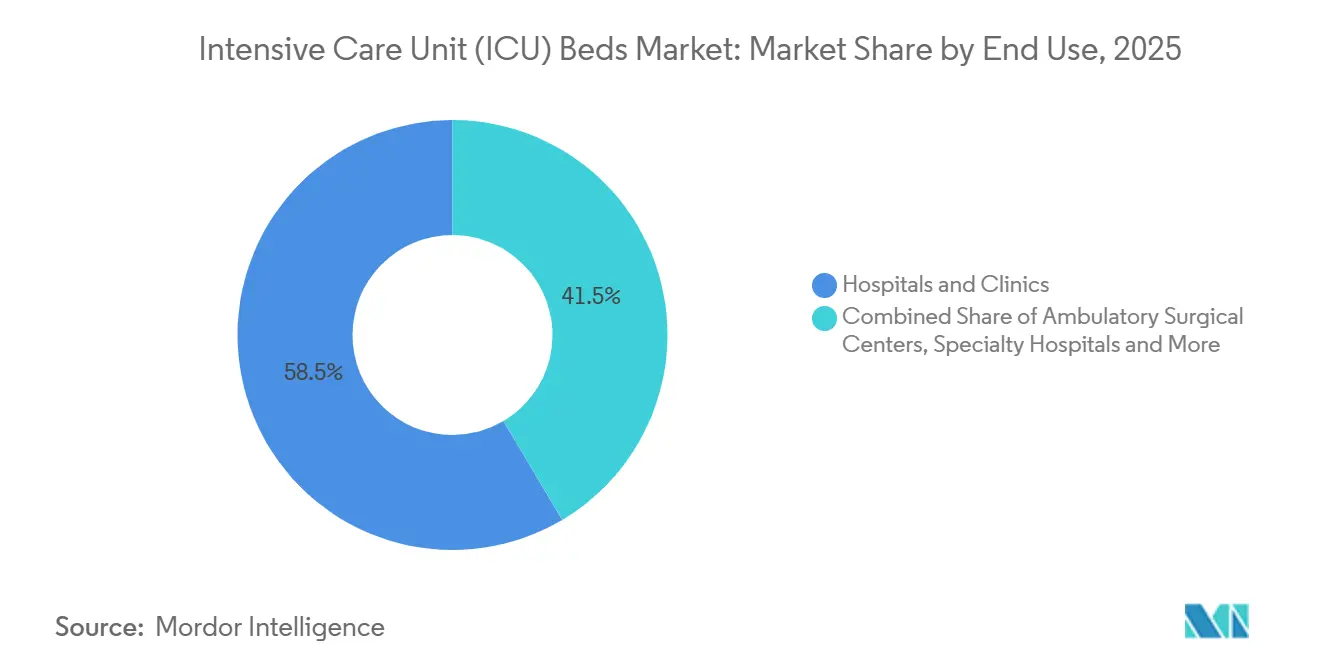

- Par utilisation finale, les hôpitaux et cliniques détenaient 58,52 % de la part en 2025, tandis que les centres de chirurgie ambulatoire devraient progresser à un CAGR de 9,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 35,22 % de la part du marché des lits de soins intensifs en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Lits de Soins Intensifs (USI)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante en USI due au Fardeau des Maladies Chroniques | +1.5% | Mondial, concentré en Amérique du Nord, en Europe, en Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| La Numérisation Hospitalière Oriente la Demande vers les Lits d'USI Intelligents | +1.2% | Amérique du Nord et Europe de l'Ouest en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Expansion des Capacités des USI dans les Réseaux de Soins Émergents | +1.3% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Réduction du Temps de Rotation des Lits grâce à la Conception Axée sur le Contrôle des Infections | +0.6% | Mondial, conformité précoce aux obligations en Australie et aux Pays-Bas | Moyen terme (2-4 ans) |

| Intérêt Croissant pour l'Ergonomie du Personnel et la Manutention Sécurisée des Patients | +0.5% | Japon, Allemagne, Scandinavie, Australie | Long terme (≥ 4 ans) |

| Évolution des Achats vers des Lits Modulaires avec Interfaces Évolutives | +0.5% | Marchés de réforme des achats en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en USI due au Fardeau des Maladies Chroniques

Le marché des lits de soins intensifs est porté par un fardeau pathologique à la fois important et persistant dans les principaux systèmes de santé. Une analyse publiée en 2025 dans le Journal of the American College of Cardiology a recensé 626 millions de cas de maladies cardiovasculaires dans le monde, et une étude publiée en 2025 dans Nature Medicine a rapporté 569,2 millions de cas de maladies respiratoires chroniques avec 4,2 millions de décès, ce qui maintient un flux de base élevé de patients dans les unités de soins de haute dépendance et de soins intensifs. L'effet sur la demande est plus fort lorsque les pathologies cardiovasculaires et respiratoires se cumulent, car ces patients nécessitent souvent des séjours en USI plus longs et une surveillance plus constante, ce qui réduit la capacité fonctionnelle même lorsque le nombre de lits physiques ne change pas. En Angleterre, le Bureau pour l'Amélioration de la Santé et les Disparités du Royaume-Uni a recensé 873 461 admissions respiratoires en urgence au cours de l'exercice financier se terminant en 2025, dont plus de 56 000 admissions pour grippe, ce qui montre que la pression reste visible même dans un système de santé bien financé[1]Bureau pour l'Amélioration de la Santé et les Disparités du Royaume-Uni, "Profil des Maladies Respiratoires, Commentaire Statistique, Mai 2026," Gouvernement du Royaume-Uni, gov.uk. L'Organisation Mondiale de la Santé Europe a également déclaré en 2025 que les maladies respiratoires chroniques restent un fardeau majeur à long terme dans la région, ce qui soutient une demande continue de remplacement et d'expansion sur le marché des lits de soins intensifs. Cela maintient le marché des lits de soins intensifs lié à un besoin de soins structurel plutôt qu'à un cycle d'achat à court terme.

La Numérisation Hospitalière Oriente la Demande vers les Lits d'USI Intelligents

Le marché des lits de soins intensifs évolue également vers des lits fonctionnant comme des plateformes cliniques connectées plutôt que comme du mobilier autonome. Une étude publiée en 2025 dans Frontiers in Digital Health a montré que les cadres SmartICU combinant l'intégration de données en temps réel, l'analyse prédictive et l'automatisation des flux de travail ont réduit les intervalles moyens de remplacement des lits de 1,7 jour à quasi temps réel dans un projet pilote d'un hôpital de São Paulo. La même étude a rapporté 56 minutes économisées par patient et par jour grâce à la documentation infirmière numérisée, et elle a associé les modèles d'USI numériques à des études antérieures montrant une mortalité inférieure de 12 %, ce qui offre aux acheteurs hospitaliers un argument opérationnel et clinique plus clair en faveur des lits connectés. Les modèles de prédiction de la sepsis par apprentissage automatique cités dans cette recherche ont atteint un AUROC de 0,952 et ont signalé l'apparition jusqu'à 4 heures avant la présentation clinique, ce qui renforce l'argument en faveur de lits capables de transmettre des données continues sur les patients vers des systèmes d'USI plus larges. En pratique, cela signifie que les hôpitaux écartent les produits à spécifications inférieures lors des appels d'offres lorsqu'ils manquent d'intégration de capteurs, de voies de connectivité ou de compatibilité avec les dossiers médicaux électroniques. Ce changement soutient la solidité des prix sur le marché des lits de soins intensifs, car la valeur est désormais plus étroitement liée à l'interopérabilité et au soutien des flux de travail.

Expansion des Capacités des USI dans les Réseaux de Soins Émergents

Le marché des lits de soins intensifs gagne en volume grâce aux nouvelles constructions d'hôpitaux et aux extensions de soins intensifs en réhabilitation dans les systèmes émergents et matures. L'Autorité Nationale de Santé de l'Inde a rapporté qu'AB-PMJAY avait conventionné 27 742 hôpitaux avec 1,33 million de lits, dont des capacités en USI, en octobre 2024, ce qui indique un réseau de soins vaste et encore en développement capable d'absorber de nouveaux équipements de soins intensifs. Aux États-Unis, le Northwestern Memorial Hospital poursuit un projet de 95,5 millions USD ajoutant 42 lits d'USI au Pavillon Galter, et le dossier a lié ce projet aux engorgements des services d'urgence directement liés aux insuffisances de capacité des USI. Le Mount Sinai Health System construit également une nouvelle USI de 21 lits au Mount Sinai Queens, triplant presque la capacité de soins intensifs de ce site et montrant que la demande d'expansion est encore active dans les grands systèmes urbains. Ce qui importe pour le marché des lits de soins intensifs, c'est que les nouveaux projets de capacité spécifient de plus en plus des lits numériques et à valeur ajoutée dès le départ, ce qui augmente les valeurs de vente moyennes plutôt que les seuls volumes unitaires. Ce schéma maintient une croissance à large base car il combine l'expansion des infrastructures avec une amélioration du mix produit.

Réduction du Temps de Rotation des Lits grâce à la Conception Axée sur le Contrôle des Infections

Le marché des lits de soins intensifs est également influencé par la façon dont la conception axée sur le contrôle des infections affecte la disponibilité quotidienne des lits. Les directives de conception des USI adultes 2024 de la Société de Médecine de Soins Intensifs ont recommandé des caractéristiques de prévention des infections plus robustes et des principes de conception de chambres individuelles, ce qui a donné aux planificateurs hospitaliers une base plus formelle pour les mises à niveau des spécifications dans les projets de soins intensifs. Une revue systématique et méta-analyse publiée en 2024 dans Frontiers in Medicine a constaté que la conception d'USI en chambres individuelles réduisait le risque d'infection nosocomiale, ce qui favorise une rotation plus rapide et moins de perturbations liées au nettoyage entre les patients en état critique. La mise à jour des Directives sur les Établissements de Santé d'Australie en avril 2026 a également renforcé les exigences d'ingénierie et de conception des salles d'isolement, ce qui ajoute un élément de conformité aux décisions de remplacement et de rénovation dans les réseaux d'hôpitaux publics. Les lits conçus pour une décontamination plus facile et alignés sur les nouvelles normes de chambre peuvent réduire le temps d'inactivité entre les patients, ce qui est important dans les unités où la capacité est déjà tendue. Cela donne au marché des lits de soins intensifs une raison opérationnelle supplémentaire d'évoluer vers des produits améliorés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Coût Initial Élevé Limite les Cycles de Remplacement dans les Hôpitaux à Budget Contraint | -1.0% | Europe (Europe de l'Est, Allemagne), Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Les Contraintes de Certification, d'Appel d'Offres et de Remboursement Ralentissent l'Adoption | -0.8% | Europe (Règlement sur les Dispositifs Médicaux de l'UE), Asie du Sud-Est, Amérique du Sud | Moyen terme (2-4 ans) |

| La Dépendance à la Maintenance Biomédicale et aux Pièces de Rechange Augmente le Coût Total de Possession | -0.6% | Asie du Sud, Moyen-Orient et Afrique, Afrique Subsaharienne | Long terme (≥ 4 ans) |

| Les Contraintes d'Espace des USI Réduisent la Faisabilité de Rénovation dans les Établissements Anciens | -0.4% | Europe (parc hospitalier vieillissant), Amérique du Nord (campus antérieurs à 1990) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Coût Initial Élevé Limite les Cycles de Remplacement dans les Hôpitaux à Budget Contraint

Le marché des lits de soins intensifs se heurte encore à un obstacle de financement évident, car les lits d'USI entièrement électriques et connectés coûtent bien plus cher que les produits manuels ou semi-électriques. Cet écart de coût est le plus important dans les hôpitaux qui cherchent à préserver leur capital tout en gérant une occupation élevée et une pression sur le personnel. Dans ces contextes, les acheteurs retardent souvent le remplacement, divisent les appels d'offres entre différents niveaux de spécification, ou réservent les lits haut de gamme aux unités nouvelles ou rénovées plutôt que de les étendre à l'ensemble du parc d'USI. Ce comportement ralentit la vitesse à laquelle le marché des lits de soins intensifs peut évoluer vers des configurations à plus haute valeur ajoutée, même lorsque le besoin clinique est déjà présent. Il crée également un marché à deux vitesses dans lequel les fournisseurs haut de gamme se disputent des projets sélectifs tandis que les produits à spécifications inférieures restent pertinents dans les systèmes à budget limité.

Les Contraintes de Certification, d'Appel d'Offres et de Remboursement Ralentissent l'Adoption

Le marché des lits de soins intensifs (USI) ralentit également lorsque les approbations réglementaires, les cycles d'appels d'offres hospitaliers et les règles de remboursement n'évoluent pas au même rythme. Les exigences du règlement européen sur les dispositifs médicaux ont allongé les délais de qualification pour certains fabricants, ce qui retarde les lancements de produits et peut différer les programmes de remplacement en Europe. Les appels d'offres du secteur public en Amérique du Sud et dans d'autres systèmes à budget contrôlé ajoutent un niveau de délai supplémentaire, car les achats tendent à se dérouler selon des cycles irréguliers de plusieurs trimestres plutôt que selon des renouvellements annuels réguliers. Aux États-Unis, les Centres pour les services Medicare et Medicaid ont élargi le soutien au remboursement des centres de chirurgie ambulatoire en augmentant les taux de paiement de 2,6 % et en ajoutant 573 procédures à la liste des procédures couvertes, mais la voie de remboursement pour les cas d'utilisation en récupération de soins aigus est encore en développement[2]Centers for Medicare & Medicaid Services, "CY 2025 Medicare Hospital Outpatient Prospective Payment System and Ambulatory Surgical Center Payment System Final Rule," Centers for Medicare & Medicaid Services, cms.gov. Cela signifie que le marché des lits de soins intensifs (USI) peut observer des signaux de demande avant que les décisions d'achat ne se traduisent pleinement en commandes, en particulier dans les nouveaux canaux d'utilisation finale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Lits Électriques Définissent la Norme ; les Configurations Bariatriques Progressent le Plus Rapidement

Les lits électriques détenaient 39,31 % de la part du marché des lits de soins intensifs (USI) en 2025, ce qui en faisait la spécification par défaut dans les environnements de soins aigus nécessitant un repositionnement continu, la prévention des escarres et un meilleur soutien aux soignants. Leur rôle est soutenu par la manière dont les hôpitaux standardisent autour d'une meilleure ergonomie, d'une intégration plus large de la surveillance des patients et d'attentes de sécurité plus élevées dans les unités de soins intensifs. Cette partie du marché des lits de soins intensifs (USI) bénéficie également du fait que les systèmes électriques s'intègrent plus facilement dans les environnements de soins numérisés, où l'efficacité des flux de travail et la manutention des patients sont traitées comme des priorités d'achat plutôt que comme des améliorations facultatives. Les lits semi-électriques et manuels conservaient encore un rôle dans les marchés sensibles aux coûts, en particulier là où les budgets d'achat public restent serrés et où la base installée est déjà importante. Cela maintient la gamme de produits large, même si le centre de gravité du marché des lits de soins intensifs (USI) continue de se déplacer vers des configurations motorisées.

La taille du marché des lits de soins intensifs (USI) pour les lits bariatriques devrait se développer à un taux de croissance annuel composé de 8,38 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide. La demande augmente parce que les hôpitaux ont besoin de lits capables de gérer en toute sécurité des charges pondérales plus élevées tout en offrant une articulation, un soutien au positionnement et la sécurité du personnel dans les soins de haute acuité. Les fabricants répondent avec des conceptions qui combinent des capacités de charge élevées, un mouvement entièrement électrique, une inclinaison latérale intégrée et une capacité de pesée embarquée, ce qui élève l'utilité clinique au-delà du simple soutien structurel de base. Cela est important car les lits bariatriques peuvent également soutenir la prévention des escarres et la mobilisation précoce des patients qui ne sont peut-être pas bien servis par les configurations standard des soins intensifs. En conséquence, le marché des lits de soins intensifs (USI) voit un segment où la tarification premium est plus facile à défendre car la valeur clinique et opérationnelle est plus spécifique.

Par Application : Les USI Spécialisées en Tête ; les Unités Pédiatriques et Néonatales Progressent le Plus Rapidement

Les unités de soins intensifs spécialisées représentaient 35,24 % de la taille du marché des lits de soins intensifs (USI) en 2025, ce qui les plaçait en tête des autres catégories d'application. Cette avance reflète la complexité clinique plus élevée que l'on trouve dans les environnements de soins intensifs cardiaques, neurologiques, des brûlés et respiratoires, où les lits doivent prendre en charge des interfaces plus dédiées avec les systèmes de surveillance, les ventilateurs et les équipements de maintien des fonctions vitales. Le marché des lits de soins intensifs (USI) capture donc une valeur de vente moyenne plus élevée dans les unités spécialisées, car les spécifications des produits sont plus strictes et les décisions de remplacement sont moins flexibles. Les unités de soins intensifs générales représentent encore une large base de demande, en particulier dans les systèmes matures qui remplacent des parcs plus anciens et dans les systèmes en expansion qui ont d'abord besoin d'une capacité large. Même là, les hôpitaux se tournent vers des châssis prêts pour la connectivité afin que les achats actuels ne bloquent pas les futures mises à niveau numériques.

La taille du marché des lits de soins intensifs (USI) pour les unités de soins intensifs pédiatriques et néonatals devrait se développer à un taux de croissance annuel composé de 9,52 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. La Mission nationale pour la santé de l'Inde a alloué 1,2 milliard USD pour 500 unités de soins intensifs néonatals dans des hôpitaux de district entre 2024 et 2026, ce qui témoigne d'un soutien politique direct en faveur des infrastructures de soins intensifs néonatals. Ce type d'investissement crée une demande de lits et de surfaces conçus autour de la compatibilité avec la thermorégulation, d'un accès soignant à faible profil et de dimensions réduites adaptées aux aménagements des soins néonatals. L'argument de croissance est également soutenu par le fait que les unités pédiatriques et néonatales font face à des exigences de produits plus strictes, ce qui peut raccourcir les cycles de remplacement lorsque les hôpitaux mettent à jour leurs normes cliniques. Pour le marché des lits de soins intensifs (USI), ce segment apporte à la fois une demande de nouvelle capacité et un profil de spécification plus élevé.

Par Utilisation Finale : Les Hôpitaux Ancrent la Demande ; les Centres de Chirurgie Ambulatoire Émergent comme le Canal à la Croissance la Plus Rapide

Les hôpitaux et cliniques détenaient 58,52 % du marché des lits de soins intensifs (USI) en 2025, ce qui confirme que le cadre hospitalier reste le lieu central de la prestation des soins intensifs. Cette position est renforcée par l'infrastructure, la profondeur des effectifs et les structures de remboursement nécessaires pour exploiter des lits de haute acuité à grande échelle. Les hôpitaux spécialisés au sein de ce large canal soutiennent également la demande, car les prestataires investissent dans des unités de soins intensifs dédiées pour les services cardiaques, oncologiques, neurologiques et autres services avancés. Le marché des lits de soins intensifs (USI) reste ancré dans cette utilisation finale parce que les hôpitaux absorbent encore la plupart des volumes de patients les plus malades et la plupart des grands projets d'investissement. Cela confère au canal hospitalier un cycle de remplacement durable, même lorsque le calendrier des achats varie selon les régions.

Les centres de chirurgie ambulatoire devraient croître à un taux de croissance annuel composé de 9,25 % jusqu'en 2031, ce qui en fait l'utilisation finale à la croissance la plus rapide. Le soutien des Centres pour les services Medicare et Medicaid au remboursement des centres de chirurgie ambulatoire s'élargit grâce à des taux de paiement plus élevés et à une liste de procédures couvertes plus large, ce qui aide à déplacer des procédures plus complexes des environnements hospitaliers traditionnels. À mesure que cette migration se poursuit, le marché des lits de soins intensifs (USI) gagne un nouveau segment de demande pour les lits d'observation de type soins intensifs et les configurations de soins intermédiaires post-anesthésie que de nombreux centres de chirurgie ambulatoire n'achetaient pas de manière significative avant 2020. L'opportunité est encore en développement car les règles de remboursement pour les parcours de soins de haute acuité arrivent à maturité, mais la direction est claire. Cela offre au marché des lits de soins intensifs (USI) un nouveau couloir de croissance qui complète la demande hospitalière plutôt qu'il ne la remplace.

Analyse Géographique

L'Amérique du Nord détenait 35,22 % du marché des lits de soins intensifs (USI) en 2025, ce qui en faisait le plus grand segment régional. La région bénéficie d'une base installée d'unités de soins intensifs importante, de cycles de remplacement actifs et de la capacité financière à évoluer plus tôt vers des produits connectés et à spécifications plus élevées. Le système de santé Mount Sinai construit une nouvelle unité de soins intensifs de 21 lits au Mount Sinai Queens, ce qui triplera presque la capacité de soins intensifs de l'hôpital et montre que l'expansion des capacités reste active dans un grand marché urbain en 2026. Le Northwestern Memorial Hospital poursuit également une expansion de 42 lits en soins intensifs liée aux arriérés du service des urgences, ce qui souligne un lien direct entre la pression sur les flux hospitaliers et l'investissement en soins intensifs. L'Europe est restée le deuxième groupe régional, où des systèmes hospitaliers matures et des normes de dispositifs plus strictes soutiennent la demande de produits plus avancés, même lorsque le calendrier des achats est irrégulier.

L'Asie-Pacifique devrait se développer à un taux de croissance annuel composé de 9,65 % jusqu'en 2031, ce qui lui confère la croissance régionale la plus rapide du marché des lits de soins intensifs (USI). Ce rythme reflète l'expansion des soins de santé menée par les gouvernements, la prévalence croissante des maladies chroniques et un investissement plus fort des hôpitaux privés en Chine, en Inde et en Asie du Sud-Est. Le vaste réseau hospitalier de l'Inde dans le cadre du programme AB-PMJAY et la poursuite du développement des soins intensifs soutiennent la croissance des volumes, tandis que le lancement par Stryker en juin 2025 de l'APAISER X1 pour le marché indien montre que les fournisseurs mondiaux localisent leurs produits pour saisir cette opportunité[3]National Health Authority of India, "AB-PMJAY Hospital Impanelment Data," National Health Authority of India, pmjay.gov.in. Le Japon reste également important sur le marché des lits de soins intensifs (USI), où Paramount Bed a introduit un lit de soins intensifs Arius avec assistance motorisée au transport en juin 2025 pour répondre aux besoins de charge de travail infirmière et de mobilité. Ces exemples montrent que la croissance en Asie-Pacifique ne concerne pas seulement l'ajout d'unités, mais aussi l'évolution vers des produits plus spécialisés et mieux intégrés.

La région Moyen-Orient et Afrique connaît une croissance régulière sur le marché des lits de soins intensifs (USI), soutenue par des programmes d'infrastructure de santé dans le Golfe et par l'investissement des hôpitaux privés dans les principaux centres urbains. La demande dans cette région est souvent la plus forte pour les configurations d'unités de soins intensifs spécialisées et bariatriques, où les hôpitaux cherchent à aligner leur capacité sur des offres de soins premium et des stratégies de tourisme médical. L'Afrique du Sud reste un ancrage pour les achats en Afrique subsaharienne, car les groupes hospitaliers privés avancent généralement plus rapidement sur les projets d'investissement que de nombreux systèmes publics. L'Amérique du Sud continue d'offrir une base installée significative, notamment au Brésil, mais le calendrier des achats est souvent conditionné par les cycles d'appels d'offres publics et la fragmentation des remboursements, ce qui maintient la croissance en deçà du rythme observé en Asie-Pacifique. Cela laisse le marché des lits de soins intensifs (USI) avec un profil régional dans lequel l'Amérique du Nord mène en termes d'échelle actuelle, l'Asie-Pacifique mène en termes de croissance, et le reste du monde ajoute des poches de demande sélectives mais néanmoins importantes.

Paysage Concurrentiel

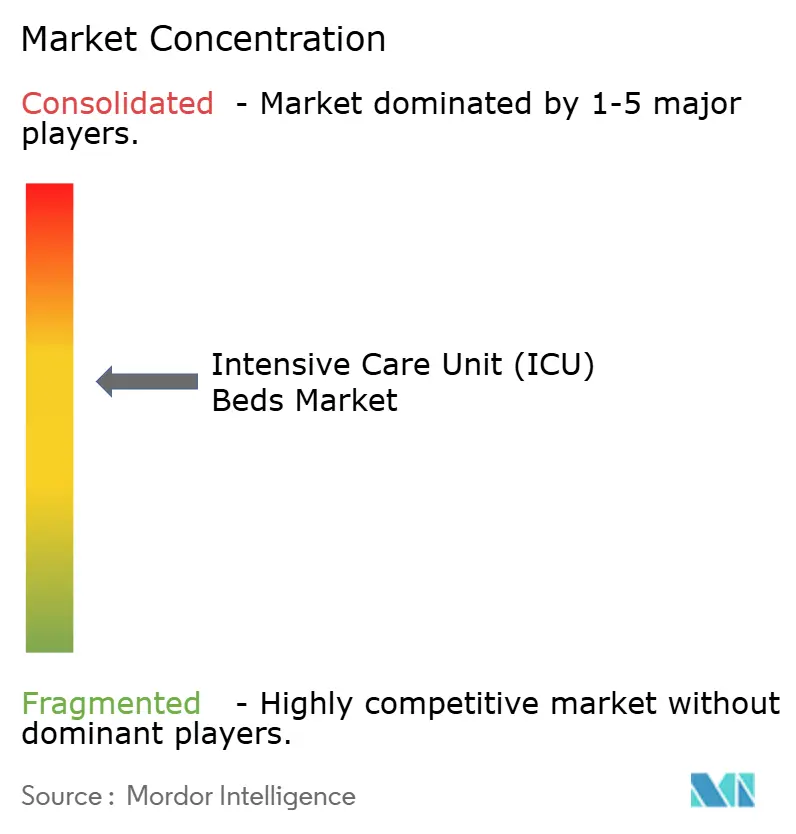

Le marché des lits de soins intensifs présente une concentration modérée, avec un groupe central de sociétés multinationales comprenant Stryker Corporation, Baxter International via Hillrom, LINET Group SE, Medline Industries, Getinge AB et Paramount Bed Co. qui façonnent une grande partie de la base d'approvisionnement haut de gamme et milieu de gamme. La concurrence s'est étendue au-delà de la seule mécanique du châssis, car les hôpitaux évaluent désormais les lits dans le contexte de la connectivité, de la compatibilité avec la surveillance, du soutien aux flux de travail et de la portée du service après-vente. Ce changement favorise les grandes entreprises capables d'associer le matériel à des liens logiciels, des écosystèmes d'accessoires et des réseaux de soutien biomédical plus solides. Il est également plus difficile pour les fournisseurs plus petits de concurrencer uniquement sur le prix lorsque les appels d'offres exigent une capacité de produit plus large et une fiabilité de service à long terme. Le marché des lits de soins intensifs reste donc ouvert aux acteurs régionaux, mais les contrats à plus haute valeur récompensent de plus en plus l'échelle et l'intégration au niveau du système.

Plusieurs mouvements stratégiques en 2025 et 2026 montrent comment les principaux fournisseurs défendent ou étendent leur position sur le marché des lits de soins intensifs. Getinge a déclaré dans son rapport annuel 2025 qu'il avait réalisé une croissance organique dans tous ses domaines d'activité, et en 2026, il prévoit une croissance organique de 3 % à 5 % tout en continuant à développer sa plateforme de soins aigus. Getinge a également reçu la certification Marquage CE fin mars 2026 pour un système d'assistance circulatoire extracorporelle de nouvelle génération, ce qui soutient sa stratégie de construction d'un écosystème de soins aigus plus large autour de ses clients hospitaliers. Le lancement par Stryker de l'APAISER X1 en Inde en juin 2025 montre une stratégie différente mais connexe, où la localisation des produits est utilisée pour capter une demande de soins intensifs à croissance plus rapide en Asie. Le lancement par Paramount Bed en juin 2025 d'un lit d'USI avec assistance au transport pointe vers le même thème concurrentiel, qui consiste à résoudre les problèmes de charge de travail du personnel et de mobilité avec une conception de produit plus différenciée.

Le marché des lits de soins intensifs laisse également de la place aux fournisseurs milieu de gamme et nationaux, notamment dans les appels d'offres où les acheteurs ont besoin de produits électriques à moindre coût ou de voies de mise à niveau modulaires. Cette opportunité est la plus forte dans les hôpitaux de niveau 2 et de niveau 3 en Asie-Pacifique et dans certaines parties du Moyen-Orient et de l'Afrique, où les hôpitaux souhaitent une infrastructure prête pour la surveillance mais font encore face à des limites de capital. Dans le même temps, des attentes de conception plus strictes en matière de contrôle des infections, de sécurité du personnel et de compatibilité numérique élèvent le niveau minimum pour tous les concurrents. Cela signifie que le marché des lits de soins intensifs est peu susceptible de devenir très fragmenté au niveau haut de gamme, car l'investissement nécessaire pour rester pertinent devient plus large et plus coûteux. Il en résulte un champ concurrentiel où l'échelle, la conformité réglementaire et la capacité à soutenir des modèles de soins à spécifications plus élevées comptent davantage chaque année.

Leaders du Secteur des Lits de Soins Intensifs (USI)

-

Stryker Corporation

-

Baxter International Inc.

-

Getinge AB

-

LINET Group SE

-

Medline Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Le Mount Sinai Health System a posé la première pierre d'une nouvelle USI de 21 lits au Mount Sinai Queens, triplant presque la capacité de soins intensifs de l'hôpital de 8 à 21 lits. Le projet, financé conjointement par la Ville de New York (7 millions USD alloués par le Président du Borough de Queens), l'État de New York (6 millions USD via le Vice-Président du Sénat de l'État) et les ressources en capital du Mount Sinai, comprend une salle de procédure de classe 2 permettant des interventions guidées par fluoroscopie sur site, réduisant les transferts de patients et élargissant les capacités procédurales complexes au sein du borough.

- Janvier 2026 : Le Conseil de Révision des Établissements et Services de Santé de l'Illinois a examiné la demande du Northwestern Memorial Hospital pour un projet de 95,5 millions USD ajoutant 42 lits d'USI au Pavillon Galter à Chicago, répondant à 10 000 engorgements de services d'urgence directement attribuables aux insuffisances de capacité des USI et dont l'achèvement est prévu en juin 2028.

Portée du Rapport sur le Marché Mondial des Lits de Soins Intensifs (USI)

Selon la portée du rapport, un lit de soins intensifs (USI) est un lit d'hôpital spécialisé conçu pour les patients nécessitant des soins médicaux intensifs et une surveillance étroite. Ces lits font partie de l'USI, qui est équipée de technologies avancées et d'équipements médicaux pour soutenir les patients en état critique.

La segmentation du marché des lits de soins intensifs est catégorisée par type de produit, application, utilisation finale et géographie. Par type de produit, le marché comprend les lits électriques, les lits semi-électriques, les lits manuels, les lits bariatriques et les lits pédiatriques. Par application, il est segmenté en USI générales, USI spécialisées, USI pédiatriques et néonatales, USI cardiaques et autres applications. Par utilisation finale, le marché est divisé en hôpitaux et cliniques, centres de chirurgie ambulatoire, hôpitaux spécialisés et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Lits Électriques |

| Lits Semi-Électriques |

| Lits Manuels |

| Lits Bariatriques |

| Lits Pédiatriques |

| USI Générales |

| USI Spécialisées |

| USI Pédiatriques et Néonatales |

| USI Cardiaques |

| Autres Applications |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Hôpitaux Spécialisés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Lits Électriques | |

| Lits Semi-Électriques | ||

| Lits Manuels | ||

| Lits Bariatriques | ||

| Lits Pédiatriques | ||

| Par Application | USI Générales | |

| USI Spécialisées | ||

| USI Pédiatriques et Néonatales | ||

| USI Cardiaques | ||

| Autres Applications | ||

| Par Utilisation Finale | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Hôpitaux Spécialisés | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue de la demande de lits de soins intensifs d'ici 2031 ?

Le marché des lits de soins intensifs devrait atteindre 3,47 milliards USD d'ici 2031, en hausse par rapport à 2,45 milliards USD en 2026, avec un CAGR de 7,25 % sur la période 2026-2031.

Quelle catégorie de produits domine actuellement la demande de lits de soins intensifs ?

Les lits électriques étaient en tête avec 39,31 % de part en 2025 car ils répondent aux besoins des soins aigus en matière de repositionnement, de gestion de la pression et de soutien aux soignants.

Quelle application se développe le plus rapidement jusqu'en 2031 ?

Les USI pédiatriques et néonatales devraient croître à un CAGR de 9,52 % jusqu'en 2031, soutenues par des investissements continus dans les infrastructures de soins intensifs néonatals.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils plus importants pour les fournisseurs ?

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,25 % jusqu'en 2031, à mesure que des procédures plus complexes migrent vers les environnements ambulatoires et créent une demande de lits de récupération capables de soins intensifs.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique présente les perspectives régionales les plus rapides avec un CAGR de 9,65 % jusqu'en 2031, soutenues par l'expansion hospitalière, le fardeau des maladies chroniques et l'activité des fournisseurs localisés.

Quel est le principal défi qui ralentit les cycles de remplacement ?

Le prix initial élevé des lits d'USI entièrement électriques et connectés retarde encore le remplacement dans les hôpitaux à budget contraint, notamment là où les appels d'offres et les remboursements sont lents.

Dernière mise à jour de la page le: