Taille et part du marché des fournitures hospitalières au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

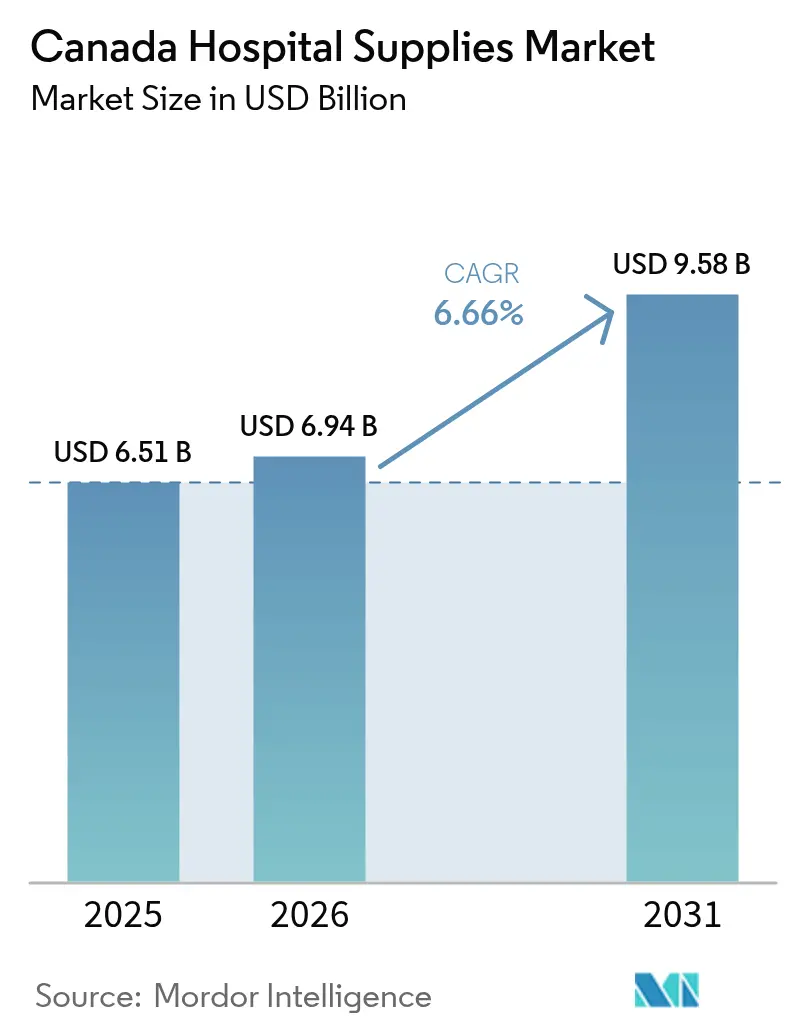

| Taille du marché de l'année de base (2025) | 6.51 Milliards de dollars |

| Taille du Marché (2026) | 6.94 Milliards de dollars |

| Taille du Marché (2031) | 9.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournitures hospitalières au Canada par Mordor Intelligence

La taille du marché des fournitures hospitalières au Canada devrait passer de 6,51 milliards USD en 2025 à 6,94 milliards USD en 2026 et atteindre 9,58 milliards USD d'ici 2031, à un TCAC de 6,66 % sur la période 2026-2031.

L'expansion de la taille du marché dépasse la croissance globale des dépenses de santé et est soutenue par de solides programmes d'investissement public, une adoption technologique rapide et une augmentation des volumes chirurgicaux. Des programmes d'infrastructure provinciaux d'une valeur de plus de 80 milliards CAD (58,3 milliards USD) ouvrent des opportunités d'approvisionnement, tandis que le vieillissement démographique remodèle la demande de produits vers les aides à la mobilité, les consommables pour soins chroniques et la surveillance avancée des patients. Les avancées technologiques — de la stérilisation à basse température aux équipements de salle d'opération connectés — élargissent les gammes de produits et augmentent les prix de vente moyens. Parallèlement, les fournisseurs multinationaux approfondissent leurs partenariats locaux pour sécuriser des contrats à long terme, tandis que les hôpitaux renforcent leurs objectifs de durabilité et leurs exigences de conformité.

Principaux enseignements du rapport

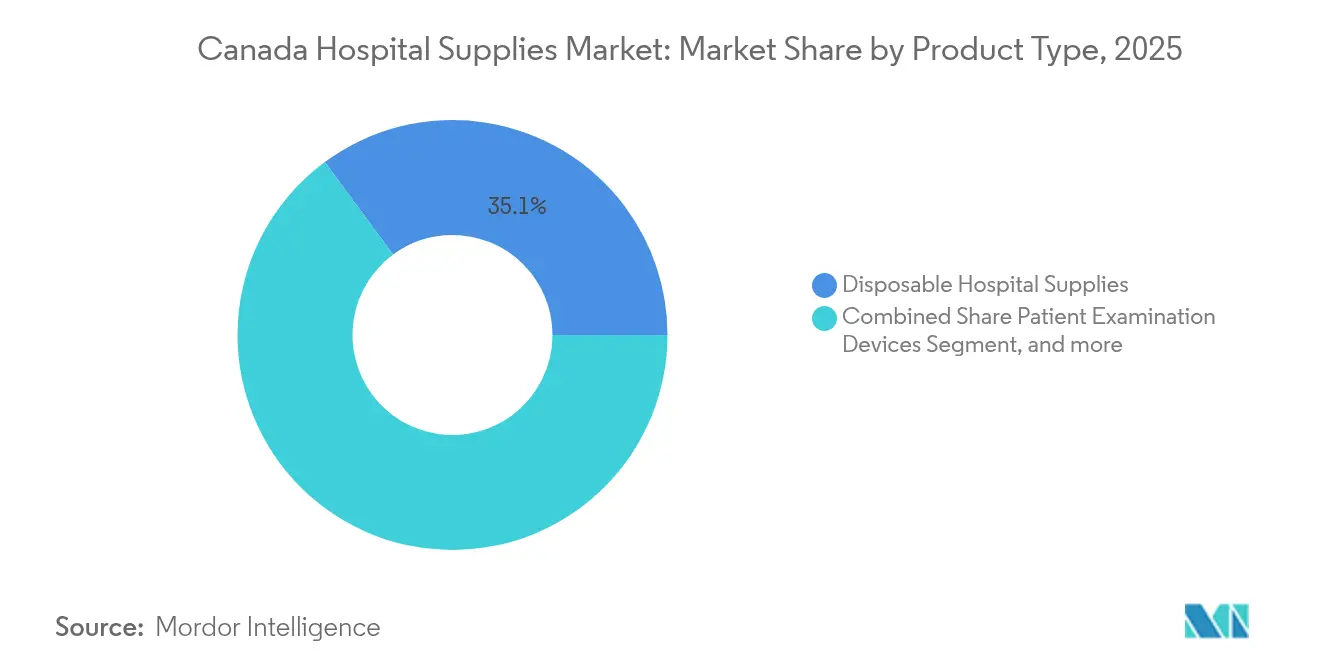

- Par type de produit, les fournitures jetables ont représenté 35,12 % des revenus en 2025 ; les équipements de stérilisation devraient progresser à un TCAC de 8,5 % jusqu'en 2031.

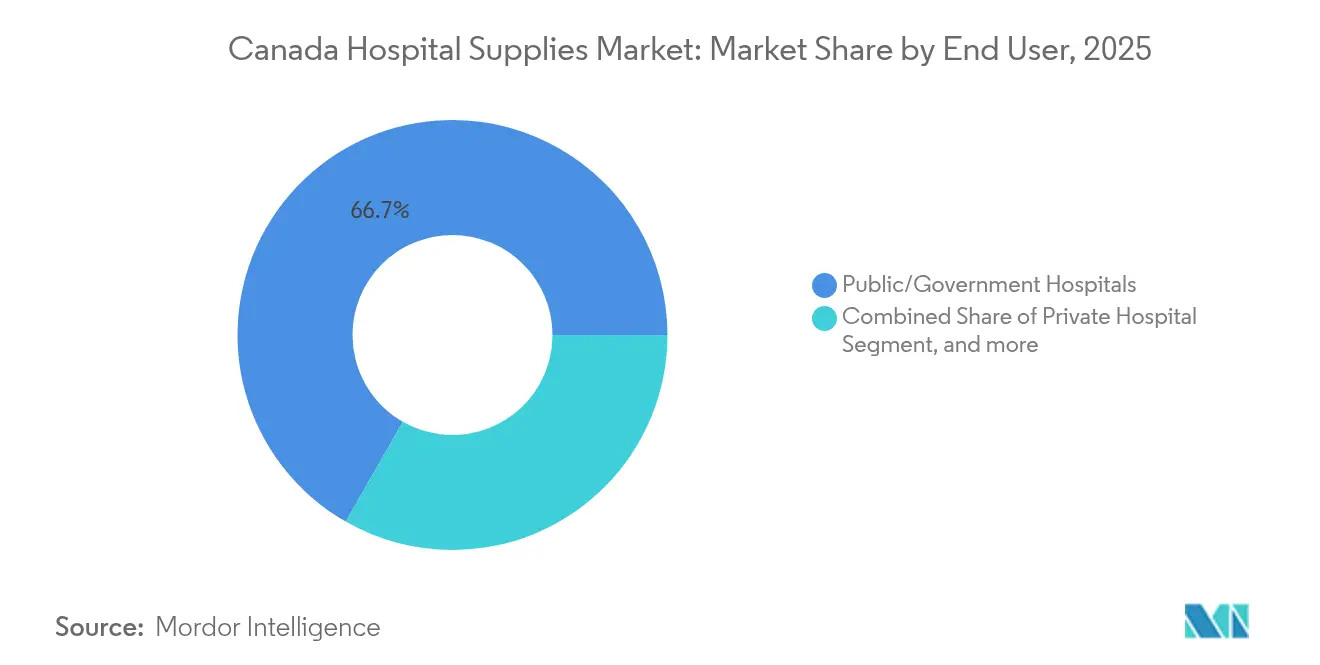

- Par utilisateur final, les hôpitaux publics ont représenté 66,73 % de la part du marché des fournitures hospitalières au Canada en 2025, tandis que les centres chirurgicaux spécialisés et ambulatoires devraient croître à un TCAC de 7,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fournitures hospitalières au Canada

Analyse de l'impact des moteurs*

| Moteur du marché | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide du pipeline d'infrastructure hospitalière | +1.8% | Ontario, Québec, Colombie-Britannique, Saskatchewan | Moyen terme (2 à 4 ans) |

| Augmentation de la population gériatrique et des admissions en hospitalisation | +1.5% | Centres urbains nationaux | Long terme (≥ 4 ans) |

| Avancées technologiques dans les fournitures hospitalières | +2.0% | National, adoption précoce dans les grands hôpitaux urbains | Moyen terme (2 à 4 ans) |

| Augmentation du volume chirurgical dans la région | +1.5% | Provinces avec des arriérés chirurgicaux | Court terme (≤ 2 ans) |

| Dépenses publiques de santé et couverture universelle | +0.9% | National | Court terme (≤ 2 ans) |

| Accent sur le contrôle des infections et la durabilité | +1.0% | National, fort dans les hôpitaux tertiaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du pipeline d'infrastructure hospitalière

Plus de 80 milliards CAD (58,3 milliards USD) de programmes d'investissement provinciaux sont en cours ou approuvés, l'Ontario allouant 56 milliards CAD (40,8 milliards USD) pour de nouveaux hôpitaux et 3 000 lits supplémentaires. Le nouvel hôpital St. Paul's en Colombie-Britannique ajoutera à lui seul 548 lits d'ici 2027. Ces constructions augmentent les achats de base pour tout, des instruments chirurgicaux aux consoles d'imagerie diagnostique, à mesure que de nouveaux services entrent en service. Les calendriers des projets sont échelonnés, créant une courbe de demande continue que les fournisseurs peuvent cibler pour des contrats récurrents. Les mandats de construction écologique stimulent également les ventes de stérilisateurs écoénergétiques et de consommables à faible déchet, les établissements visant les normes LEED et la réduction des coûts d'exploitation.[1]Ministère des Finances de l'Ontario, « Bâtir un Ontario fort », Budget de l'Ontario 2025, ontario.ca

Augmentation de la population gériatrique et des admissions en hospitalisation

Le nombre de personnes âgées augmentera de 68 % entre 2017 et 2037, passant de 6,2 millions à 10,4 millions de personnes. Les Canadiens âgés génèrent déjà une utilisation disproportionnée : 482,63 admissions hospitalières pour 1 000 résidents en établissement de soins assistés, contre des taux bien inférieurs chez les adultes plus jeunes. Les hôpitaux achètent donc davantage d'aides à la mobilité pour la prévention des chutes, de matelas de décompression et de pansements pour plaies chroniques. Les systèmes intégrés de surveillance des patients avec des écrans plus grands et des fonctions d'alerte à distance gagnent également du terrain, les cliniciens gérant des cas complexes de multimorbidité.[2]Statistique Canada, « Utilisation des soins de santé par les Canadiens âgés, 2019/2020 », statcan.gc.ca

Avancées technologiques dans les fournitures hospitalières

Le marché des fournitures hospitalières au Canada absorbe rapidement les chariots d'imagerie compatibles avec l'IA, les pompes à perfusion connectées et les stérilisateurs à basse température au peroxyde d'hydrogène. Le système AMSCO 600 de STERIS occupe 40 % moins d'espace au sol et offre jusqu'à cinq fois le débit des unités à vapeur précédentes, un atout majeur pour les hôpitaux urbains confrontés à des contraintes d'espace. L'adoption de la plateforme robotique da Vinci par le Toronto General a élargi la demande auxiliaire pour les champs de visualisation 3D, les instruments laparoscopiques articulés et les kits d'accès à port unique. Ces catégories haut de gamme affichent des prix unitaires 2 à 3 fois supérieurs à leurs équivalents conventionnels, amplifiant la croissance des revenus.[3]STERIS Corporation, « Stérilisateur à vapeur série AMSCO 600 », steris.com

Augmentation du volume chirurgical dans la région

Le débit chirurgical a rebondi à 2,33 millions de procédures en 2023-2024, soit une hausse de 4,9 % d'une année sur l'autre, à mesure que les arriérés liés à la pandémie se résorbaient. Les interventions orthopédiques devraient augmenter de 17,7 % entre 2020 et 2027, tandis que les cas ophtalmiques pourraient bondir de 27,7 % dans la même période. La reprise des volumes accroît la consommation de trocarts à usage unique, de sutures de précision et de champs antimicrobiens, et accélère le renouvellement des articles à forte usure tels que les lames endoscopiques et les cartouches d'agrafage.

Analyse de l'impact des freins*

| Frein du marché | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Émergence des services de soins à domicile | -0.8% | Zones urbaines avec des réseaux de soins à domicile solides | Moyen terme (2 à 4 ans) |

| Cadre réglementaire strict | -0.2% | National | Long terme (≥ 4 ans) |

| Sensibilité aux prix et contraintes budgétaires | -0.5% | National, prononcé dans les petits hôpitaux | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.4% | National, accentué dans les régions éloignées | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Émergence des services de soins à domicile

Le programme fédéral Vieillir dans la dignité canalise 5,4 milliards CAD (3,9 milliards USD) vers les capacités de soins à domicile, offrant aux patients atteints de maladies chroniques des alternatives viables aux séjours hospitaliers prolongés. Les kits de surveillance à distance des patients, les pompes de thérapie par pression négative pour les plaies et les concentrateurs d'oxygène portables sont désormais stockés par les distributeurs de soins à domicile. Ce changement détourne la demande des formats réservés aux patients hospitalisés, tels que les bocaux d'aspiration à grand volume et les stations de télémétrie fixes. Les fournisseurs qui ne disposent pas de gammes de produits grand public risquent de perdre des parts de marché à mesure que la prise de décision d'achat se décentralise des services d'approvisionnement hospitaliers vers les agences communautaires.

Cadre réglementaire strict

Les fabricants doivent naviguer dans les autorisations de classe I à IV en vertu du Règlement sur les instruments médicaux (DORS/98-282), ainsi que dans les nouvelles règles de déclaration des rappels en vigueur depuis janvier 2025. Les dispositifs dotés d'IA font face à une ambiguïté supplémentaire, car le Canada ne dispose pas d'un cadre d'évaluation comparable au DTAC du Royaume-Uni. Les cycles d'examen prolongés augmentent les besoins en fonds de roulement et peuvent retarder les lancements commerciaux de six à neuf mois. Les innovateurs de plus petite taille peuvent différer leur entrée sur le marché ou s'associer à des détenteurs de licences établis, ralentissant le renouvellement concurrentiel et limitant la diversité de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables dominent tandis que les dispositifs de stérilisation accélèrent

Les consommables jetables ont représenté 35,12 % des revenus de 2025, reflétant les priorités de contrôle des infections qui ont gagné en urgence pendant la pandémie. La taille du marché des fournitures hospitalières au Canada pour les consommables jetables s'élevait à 2,29 milliards USD en 2025 et suit un TCAC de 6,21 % jusqu'en 2031. Le renforcement des normes provinciales de contrôle des infections et la volonté de réduire la main-d'œuvre de retraitement orientent les acheteurs vers des kits de procédures à usage unique, des canules et des blouses de protection. L'attribution fédérale de 42 millions CAD (30,6 millions USD) pour la construction d'une nouvelle usine de gants en nitrile en Ontario souligne le soutien politique à la capacité de fabrication nationale, ce qui atténue les primes de risque à l'importation lors des perturbations de l'approvisionnement.

Les équipements de stérilisation et de désinfection constituent le segment de croissance le plus remarquable, avec des prévisions d'avancement de 8,5 % par an. Les hôpitaux remplacent les unités à vapeur obsolètes par des systèmes à plasma à basse température et à peroxyde d'hydrogène vaporisé qui protègent les endoscopes sensibles à la chaleur et les instruments ophtalmiques. Les budgets d'investissement sont également réservés aux autoclaves équipés de modules IoT qui s'intègrent aux dossiers de santé électroniques pour automatiser la validation des cycles. En conséquence, la part du marché des fournitures hospitalières au Canada pour les dispositifs de stérilisation devrait passer de 12,65 % en 2025 à près de 14,85 % d'ici 2031. Les catégories de produits intermédiaires — dispositifs d'examen des patients, tables de salle d'opération et aides à la mobilité — continuent d'afficher une croissance respectable à un chiffre moyen, soutenue par la hausse des volumes ambulatoires et la demande gériatrique.

Par utilisateur final : les hôpitaux publics dominent, les centres spécialisés croissent le plus rapidement

Les établissements publics ont consommé 66,73 % des revenus du secteur en 2025, ce qui représente une taille du marché des fournitures hospitalières au Canada de 4,35 milliards USD. La couverture universelle et les budgets globaux concentrent le pouvoir d'achat au sein des alliances provinciales de chaînes d'approvisionnement, permettant des contrats d'achat en gros qui privilégient les certifications de qualité et les scores de durabilité des fournisseurs. Les coûts élevés des heures supplémentaires infirmières et du personnel intérimaire ont incité les administrateurs à adopter des articles à usage unique par patient afin de réduire le risque de contamination croisée et de raccourcir les cycles de nettoyage.

Les centres chirurgicaux spécialisés et ambulatoires, bien qu'ils représentent moins de 10 % des dépenses de 2025, devraient afficher un TCAC de 7,82 % jusqu'en 2031. Les centres orthopédiques et ophtalmiques en ambulatoire contractent directement avec les fournisseurs pour des packs d'instruments groupés et des consommables compatibles avec les robots, souvent à des marges plus élevées que les appels d'offres publics. Les hôpitaux privés restent un segment de clientèle restreint mais en croissance, avec une demande liée aux assurances financées par les employeurs pour des services hors du panier universel. Les établissements de soins de longue durée et de réadaptation assurent des volumes d'approvisionnement stables en produits de mobilité et de prévention des lésions de pression, à mesure que la cohorte des plus de 65 ans s'élargit.

Analyse géographique

L'Ontario ancre le marché des fournitures hospitalières au Canada grâce à sa population dense et à un pipeline d'infrastructure de santé de 56 milliards CAD (40,8 milliards USD). Le seul réaménagement de Trillium Health Partners ajoutera 2 400 lits médico-chirurgicaux d'ici 2029, stimulant la demande annuelle en moniteurs, perfusions intraveineuses et matériaux de fermeture des plaies. Le réseau d'approvisionnement intégré de l'Ontario s'appuie sur des accords pluriannuels de fournisseur attitré, offrant des garanties de volume qui attirent les fabricants mondiaux.

La Colombie-Britannique affiche le TCAC le plus rapide, soutenu par 6,4 milliards USD de nouveaux établissements prévus pour la construction en 2025-2026. Des projets tels que le nouvel hôpital St. Paul's intégreront des systèmes de ventilation, chauffage et climatisation de bâtiments intelligents qui combinent les fonctions de traitement stérile et de gestion de l'énergie, stimulant l'approvisionnement en dispositifs équipés de capteurs et en consommables certifiés écologiques.

Les provinces des Prairies contribuent collectivement à la dynamique grâce à la modernisation des hôpitaux ruraux. L'essor des infrastructures dans le Canada atlantique, illustré par l'expansion de 5,1 milliards USD du Centre des sciences de la santé Queen Elizabeth II à Halifax, élargit la couverture du marché vers des régions historiquement mal desservies. Les besoins en dispositifs se concentrent sur les chariots de télé-soins intensifs et les emballages d'approvisionnement résistants aux conditions climatiques côtières.

Paysage réglementaire

Santé Canada réglemente les fournitures hospitalières vendues en tant que dispositifs médicaux en vertu du Règlement sur les instruments médicaux (DORS/98-282), l'accès au marché étant lié à la classification des risques et aux exigences de licence. Les produits de classe II, III et IV nécessitent une licence d'instrument médical (LIM), et la plupart des importateurs et distributeurs doivent détenir une licence d'établissement d'instruments médicaux (LEIM), ce qui renforce la documentation, la discipline des systèmes qualité et la surveillance des importateurs dans un marché fortement dépendant des fournitures importées.

Les récents changements de conformité ajoutent des contraintes opérationnelles tout en renforçant les contrôles post-commercialisation. Le guide sur la délivrance des licences d'établissement d'instruments médicaux (GUI-0016) a été mis à jour avec entrée en vigueur le 14 décembre 2024, et des modifications ont introduit de nouvelles obligations liées aux rappels entrées en vigueur en janvier 2025. Santé Canada a également imposé des flux de soumission numériques, exigeant le Processus d'inscription réglementaire (PIR) et la Passerelle commune de soumission électronique (PCSE) pour les soumissions réglementaires à compter du 1er avril 2026. D'autres modifications au règlement ont été publiées dans la Gazette du Canada le 17 juin 2026, renforçant la nécessité pour les fabricants et les titulaires de licence d'établissement de maintenir des processus solides de contrôle des changements, de traçabilité et de surveillance post-commercialisation.

Analyse de la chaîne de valeur

La chaîne de valeur des fournitures hospitalières au Canada repose sur des fabricants mondiaux (jetables, équipements de bloc opératoire, systèmes de stérilisation, surveillance des patients et aides à la mobilité), avec des filiales canadiennes et des importateurs autorisés alimentant les réseaux de distribution nationaux et provinciaux en produits. Le Canada représentant une faible part de la demande mondiale de dispositifs médicaux et important la majorité de ses fournitures, les grossistes canadiens, les organisations de groupement d'achats et les équipes de chaîne d'approvisionnement hospitalière influencent la qualification des fournisseurs, la planification des stocks et la conformité contractuelle, en particulier pour les hôpitaux publics qui achètent via des accords pluriannuels à l'échelle du système.

La chaîne aval est de plus en plus façonnée par le partage de données et les exigences de gestion des pénuries. Santé Canada exige que certains fabricants et importateurs (y compris pour les dispositifs de classe I) signalent les pénuries de dispositifs médicaux susceptibles d'affecter le marché canadien dans les deux jours ouvrables suivant leur prise de connaissance, ce qui pousse les distributeurs et les fournisseurs de soins à maintenir de meilleurs signaux de demande et plans de substitution. Du côté de l'approvisionnement et de la gestion des contrats, L'Hôpital d'Ottawa a élargi son soutien à l'approvisionnement et à la gestion des contrats en s'appuyant sur les services de Mohawk Medbuy à partir de juillet 2024. Mohawk Medbuy a également contribué au lancement du Conseil de création de valeur pour la chaîne d'approvisionnement en janvier 2025 afin d'améliorer la coordination et d'atténuer le risque de pénurie grâce à des priorités partagées et à l'échange d'informations.

Paysage concurrentiel

Les acteurs mondiaux diversifiés dominent le niveau supérieur du marché des fournitures hospitalières au Canada, Johnson & Johnson, Medtronic et Stryker s'appuyant sur de larges catalogues pour remporter des contrats à l'échelle des systèmes. Boston Scientific a enregistré une croissance de ses ventes de 16,9 % au Canada et en Amérique latine en 2024, reflétant l'intégration réussie de sa gamme d'endoscopie à usage unique et de ses technologies à élution de médicaments dans les formulaires provinciaux. L'intégration verticale protège ces fournisseurs des pénuries de composants et donne aux hôpitaux confiance dans le soutien au cycle de vie.

La durabilité est devenue un facteur de différenciation essentiel. Zimmer Biomet, Boston Scientific et Stryker se sont publiquement engagés à atteindre la neutralité carbone pour les émissions de portées 1 et 2 d'ici 2030, influençant les comités d'achat qui doivent respecter les mandats provinciaux d'approvisionnement écologique. Les programmes de reprise des produits pour le recyclage des instruments chirurgicaux constituent un levier concurrentiel notable, les hôpitaux poursuivant leurs objectifs de détournement des déchets.

Les fusions et acquisitions stratégiques restent actives. L'entrée de DAS Health en 2024 via l'acquisition d'un intégrateur canadien de technologies de santé souligne l'intérêt transfrontalier pour les offres groupées de dispositifs et de logiciels. Les alliances de fournisseurs avec des consortiums de construction sur des projets de conception-construction, tels que l'hôpital Peter Gilgan de Mississauga, renforcent encore les engagements précoces d'approvisionnement en équipements.

Leaders du secteur des fournitures hospitalières au Canada

Boston Scientific Corporation

McKesson Corporation

Baxter Canada

3M Canada

GE Healthcare Canada

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur les ajouts de capacité et la modernisation liés aux grands projets de reconstruction et d'agrandissement d'hôpitaux déjà en cours dans les provinces. Ces efforts se traduisent, à mesure que les jalons de construction sont atteints, en appels d'offres pour des équipements de stérilisation et de désinfection, des équipements de bloc opératoire, des dispositifs de surveillance des patients et des consommables à forte consommation. Le pipeline confirmé de grands projets, notamment les programmes de l'Ontario et de la Colombie-Britannique et l'agrandissement du Halifax Queen Elizabeth II Health Sciences Centre, favorise les opportunités pour les fournisseurs capables d'associer installation, formation et service sur l'ensemble du cycle de vie pour les nouveaux départements à leur mise en service, tout en respectant les critères de durabilité hospitalière de plus en plus intégrés aux évaluations des fournisseurs référencés.

La résilience de l'approvisionnement et le renforcement des capacités nationales créent également des opportunités pour la fabrication locale, la régionalisation des stocks et des modèles de distribution à traçabilité accrue. Les obligations de signalement des pénuries de Santé Canada et les modifications proposées orientées vers la traçabilité pour les titulaires de licence d'établissement (publiées pour consultation fin 2025) incitent les distributeurs et les fabricants à renforcer la documentation des fournisseurs et la planification de la continuité. Les actions de financement fédérales offrent des signaux plus clairs de l'appétit d'investissement pour la production et le matériel adjacent au domaine clinique : en janvier 2026, FedDev Ontario a annoncé un soutien à Voltera Inc. pour développer ses outils d'impression électronique et à Blake Medical Group Inc. pour faire avancer une gamme de matelas médicaux intelligents à Brantford, en phase avec la demande hospitalière en équipements connectés, en prévention des lésions de pression et en options d'approvisionnement national plus résilientes pour certaines catégories de produits.

Développements récents du secteur

- Juin 2026 : SteriMax Inc. a acquis Andone Pharmaceuticals Inc., ajoutant des plateformes de dispositifs médicaux et vétérinaires à son portefeuille. La transaction élargit les capacités de SteriMax au-delà des produits pharmaceutiques et soutient une participation plus approfondie dans les catégories de fournitures hospitalières réglementées où l'étendue des fournisseurs et l'infrastructure de conformité influencent les résultats de contractualisation.

- Mars 2025 : McKesson Canada a lancé un traitement par radioligand dans sa clinique de perfusion INVIVA à Toronto, la clinique étant autorisée par la Commission canadienne de sûreté nucléaire. L'expansion de l'administration de thérapies spécialisées en dehors des cadres hospitaliers traditionnels modifie les schémas d'utilisation des consommables associés et renforce le rôle des canaux réglementés, basés en clinique, aux côtés de l'approvisionnement hospitalier.

- Juillet 2024 : ED+PCL Healthcare Partners (coentreprise entre EllisDon et PCL Construction) a entamé la préparation du site pour le projet d'hôpital Peter Gilgan Mississauga en Ontario. La mobilisation précoce du chantier fait avancer la planification à long délai des équipements et des lots de fournitures cliniques, offrant aux fournisseurs une fenêtre plus claire pour aligner les spécifications de produits, le support de service et les exigences de durabilité sur une nouvelle installation majeure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Aux fins du présent rapport, le marché canadien des fournitures hospitalières est défini comme la valeur des produits achetés et utilisés par les hôpitaux pour assurer les soins quotidiens aux patients, faire fonctionner les blocs opératoires, soutenir les examens et maintenir l'hygiène et la stérilisation au sein des établissements hospitaliers.

Exclusions du périmètre : Nous excluons la demande non hospitalière telle que l'utilisation en soins à domicile, les ventes courantes en pharmacie de détail et les achats de soins de longue durée qui ne sont pas effectués dans le cadre des budgets hospitaliers.

Aperçu de la segmentation

- Par type de produit

- Dispositifs d'examen des patients

- Équipements de salle d'opération

- Aides à la mobilité et équipements de transport

- Équipements de stérilisation et de désinfection

- Fournitures hospitalières jetables

- Seringues et aiguilles

- Autres types de produits

- Par utilisateur final

- Hôpitaux publics/gouvernementaux

- Hôpitaux privés

- Centres chirurgicaux spécialisés et ambulatoires

- Hôpitaux de soins de longue durée et de réadaptation

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du marché et déterminer les bons indicateurs de demande pour le Canada. Nous nous sommes appuyés sur des sources publiques telles que les tableaux de Statistique Canada, les directives de Santé Canada sur les dispositifs médicaux et la prévention des infections, l'Institut canadien d'information sur la santé (ICIS) pour les signaux d'activité hospitalière, et l'Agence de la santé publique du Canada pour le contexte du système de santé.

Pour rester pragmatiques, nous avons également examiné les portails d'approvisionnement des hôpitaux et des provinces, les communiqués douaniers et commerciaux pertinents, les publications cliniques révisées par les pairs sur les schémas d'utilisation des jetables et de la stérilisation, ainsi que les dépôts publics des entreprises et les présentations aux investisseurs pour dégager des indices de revenus par catégorie. Dans certains cas, nous avons utilisé un abonnement payant pour les données financières des entreprises et une base de données de brevets payante afin de recouper l'intensité d'innovation et les évolutions du mix produits affectant les prix. Les sources listées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées pour clarification, recoupement et validation des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les hôpitaux achètent réellement, du fonctionnement des cycles d'achat et de la manière dont les évolutions du mix se traduisent dans les dépenses annuelles. Nous avons interrogé un panel de distributeurs, de personnels d'approvisionnement et d'opérations cliniques hospitalières, et de spécialistes produits dans les principales provinces, afin de combler les lacunes de la recherche documentaire et de tester les hypothèses face au comportement réel d'approvisionnement.

Pour éviter tout double comptage, les signaux de prix et de volume ont été revérifiés auprès de plusieurs types de répondants, et la vision finale n'a été ajustée qu'après confirmation d'une même orientation à travers les échanges côté offre et côté demande.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs de plus petite taille : 17 % | Managers : 45 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante où le bassin de demande a été reconstitué à partir des signaux d'activité et de capacité hospitalière, puis mis en correspondance avec les catégories de fournitures régulièrement achetées par les hôpitaux. Une fois le bassin de demande défini, des vérifications ascendantes sélectives ont été menées à l'aide de divulgations d'échantillons de revenus de fournisseurs, de contrôles des canaux de distribution et de calculs simples de prix de vente moyen multiplié par le volume pour les catégories à forte utilisation, qui ont ensuite servi à corriger toute dérive.

Le modèle a utilisé des intrants correspondant au fonctionnement réel du marché, tels que les volumes d'hospitalisation et d'interventions chirurgicales, l'intensité de la prévention des infections (par exemple, l'utilisation de produits de stérilisation et de désinfection), le calendrier de renouvellement des équipements de bloc opératoire et d'examen, les besoins de mobilité et de transport liés aux admissions, et l'évolution des prix liée au mix produits et à l'inflation. Les prévisions ont été produites à l'aide d'une analyse de scénarios appuyée par des modèles de tendance à court terme, et la trajectoire future a été alignée sur les attentes des répondants primaires concernant la croissance des interventions, les budgets d'achat et la tarification des fournisseurs pour les prochaines années. Lorsque le cheminement ascendant était incomplet pour des catégories plus petites, les lacunes ont été comblées par une allocation proportionnelle basée sur le mix d'activité hospitalière et confirmée par les retours d'entretiens avant la finalisation des totaux.

Validation des données et cycle de mise à jour

La validation a été effectuée au moyen de vérifications multiples afin de réduire les biais liés à une source unique. Les résultats ont été comparés à des signaux indépendants tels que les tendances de débit hospitalier, les notes de cycles d'approvisionnement et les divulgations de revenus par catégorie, puis tout écart important a été réexaminé avant validation interne.

En cas d'évolution significative d'une hypothèse, comme un changement de prix marqué pour les jetables ou une évolution réglementaire modifiant la demande de stérilisation, les répondants ont été recontactés pour confirmer la direction et l'ampleur du changement. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs affectent la demande ou les prix, et une révision finale avant livraison est réalisée afin que les chiffres reflètent les informations les plus récentes disponibles.

Taille du marché canadien des fournitures hospitalières selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les fournitures hospitalières au Canada peuvent sembler très divergentes même lorsqu'elles portent sur des domaines de produits similaires, car le périmètre sous-jacent et les règles de comptage ne sont pas identiques. Les différences proviennent généralement de ce qui est considéré comme une demande exclusivement hospitalière, de ce qui est compté comme équipement par rapport aux dispositifs médicaux généraux, et de la manière dont les prix sont reportés d'une année sur l'autre.

Certains chiffres externes intègrent des dépenses plus larges en équipements de santé et en dispositifs médicaux généraux dans les cliniques ou autres établissements de soins, ce qui tend à gonfler les totaux. Dans le modèle de Mordor Intelligence, les valeurs ne sont comptabilisées que lorsque l'achat est lié à un usage hospitalier dans des catégories de fournitures définies telles que les jetables, les équipements de stérilisation et de désinfection, les seringues et aiguilles, les aides à la mobilité, ainsi que les besoins essentiels de bloc opératoire et d'examen, la demande non hospitalière étant exclue du périmètre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,94 milliards USD (2026) | |

| Cabinet d'analyse de marché A | 4,47 milliards USD (2023) | Utilise une année de référence plus ancienne et un ensemble comptabilisé plus restreint dans l'instantané divulgué, ce qui peut sous-estimer la valeur actuelle si la normalisation récente des interventions et la croissance de l'utilisation des jetables ne sont pas pleinement prises en compte. |

| Éditeur de recherche B | 8,70 milliards USD (2026) | Semble inclure un ensemble plus large d'équipements adjacents aux hôpitaux et de produits cliniques basés sur des normes, ce qui peut faire augmenter les totaux lorsque les catégories utilisées hors des hôpitaux ne sont pas clairement écartées. |

L'écart s'explique principalement par l'étendue du périmètre, le calendrier de l'année de référence et le traitement des produits à usage mixte. En maintenant le comptage lié à la logique d'achat hospitalier, puis en recoupant les totaux avec des indicateurs pratiques de volume et de prix, le chiffre final reste plus facile à tracer et à reproduire lors de la mise à jour du modèle.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fournitures hospitalières au Canada ?

Le marché est évalué à 6,94 milliards USD en 2026 et devrait atteindre 9,58 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les équipements de stérilisation et de désinfection devraient croître à un TCAC de 8,5 %, surpassant toutes les autres catégories.

Pourquoi les hôpitaux publics dominent-ils les achats ?

Le modèle de couverture universelle du Canada canalise 66,73 % des dépenses à travers les hôpitaux financés par les fonds publics, concentrant le pouvoir d'achat dans les alliances provinciales d'approvisionnement.

Comment le vieillissement démographique influence-t-il la demande ?

Une hausse de 68 % de la population âgée d'ici 2037 accroît les achats d'aides à la mobilité, de pansements pour soins des plaies et de systèmes de surveillance axés sur la gériatrie.

Quels changements réglementaires les fournisseurs doivent-ils surveiller ?

Les amendements de janvier 2025 au Règlement sur les instruments médicaux élargissent les définitions de rappel et ajoutent des obligations de déclaration, augmentant la complexité de la conformité pour les fabricants.

Dernière mise à jour de la page le: