Taille et part du marché du mobilier médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.70 Milliards de dollars |

| Taille du Marché (2031) | 73.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier médical par Mordor Intelligence

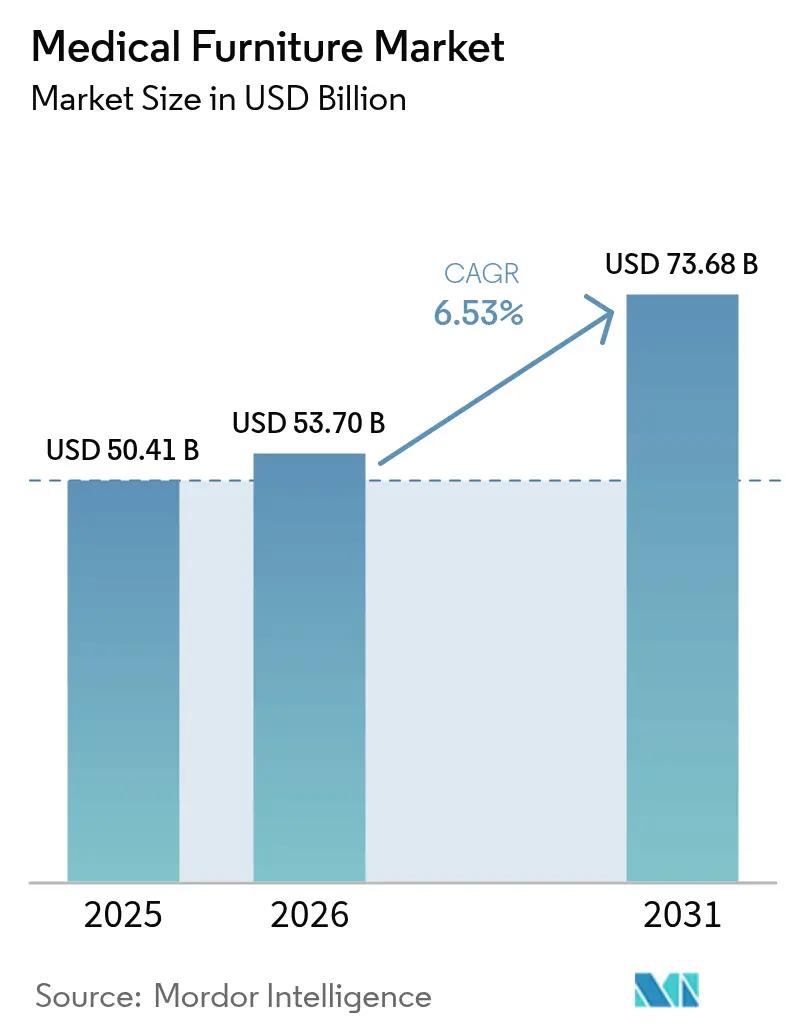

La taille du marché du mobilier médical devrait passer de 50,41 milliards USD en 2025 à 53,70 milliards USD en 2026 et atteindre 73,68 milliards USD d'ici 2031, à un CAGR de 6,53 % sur la période 2026-2031.

Le vieillissement des populations, la prévalence croissante des maladies chroniques et la réduction des cycles de remplacement soutiennent la demande de base, tandis que les programmes de construction hospitalière en Asie, au Moyen-Orient et en Amérique du Sud génèrent des volumes sur de nouveaux sites qui contournent les systèmes manuels. Les prestataires de soins aigus en Amérique du Nord et en Europe remplacent les lits traditionnels par des modèles électriques et intelligents afin de réduire les blessures des soignants et d'intégrer les données sur l'état des lits dans les dossiers de santé électroniques, et les extensions de remboursement pour la téléréhabilitation orientent une partie des budgets d'investissement vers des gammes plus légères et modulaires adaptées aux environnements domestiques. Les pénuries de semi-conducteurs, les coûts de conformité en matière de durabilité et le remboursement fragmentaire des soins de longue durée constituent des freins, mais les fournisseurs atténuent ces pressions en regroupant des abonnements logiciels et des financements basés sur l'utilisation qui convertissent les dépenses d'investissement initiales en charges d'exploitation. L'intensité concurrentielle reste modérée, car les cinq premiers fournisseurs contrôlent moins de 40 % du chiffre d'affaires mondial, laissant de la place aux spécialistes régionaux qui proposent des revêtements antimicrobiens ou des financements avec option d'achat.

Points clés du rapport

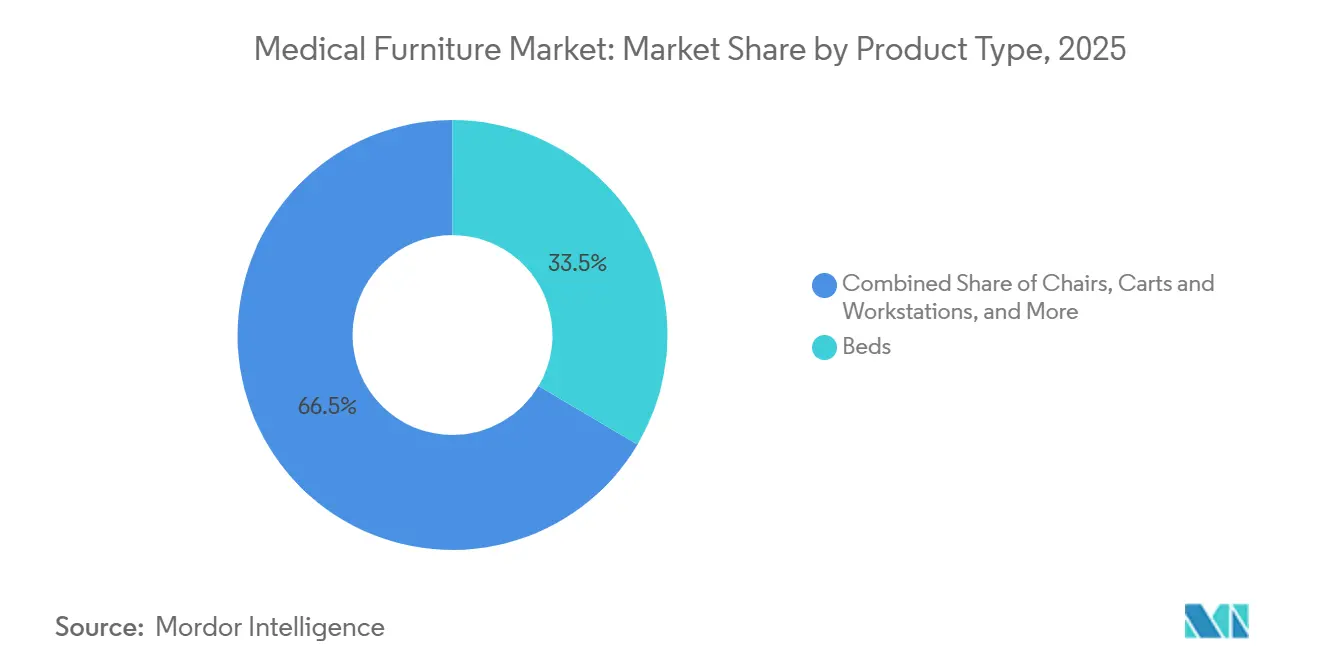

- Par type de produit, les lits ont représenté 33,55 % de la part du marché du mobilier médical en 2025, tandis que les gammes modulaires et spécialisées sont en passe de progresser à un CAGR de 9,85 % jusqu'en 2031.

- Par alimentation et connectivité, les modèles semi-électriques ont représenté 34,53 % de la taille du marché du mobilier médical en 2025, mais les gammes entièrement intelligentes et connectées à l'IoT devraient afficher un CAGR de 11,75 % sur la période 2026-2031.

- Par modèle de transaction, les achats en capital ont dominé avec 70,15 % du chiffre d'affaires 2025, bien que les locations ponctuelles et à court terme se développent à un CAGR de 10,82 % dans le sillage des mandats de préparation aux pandémies.

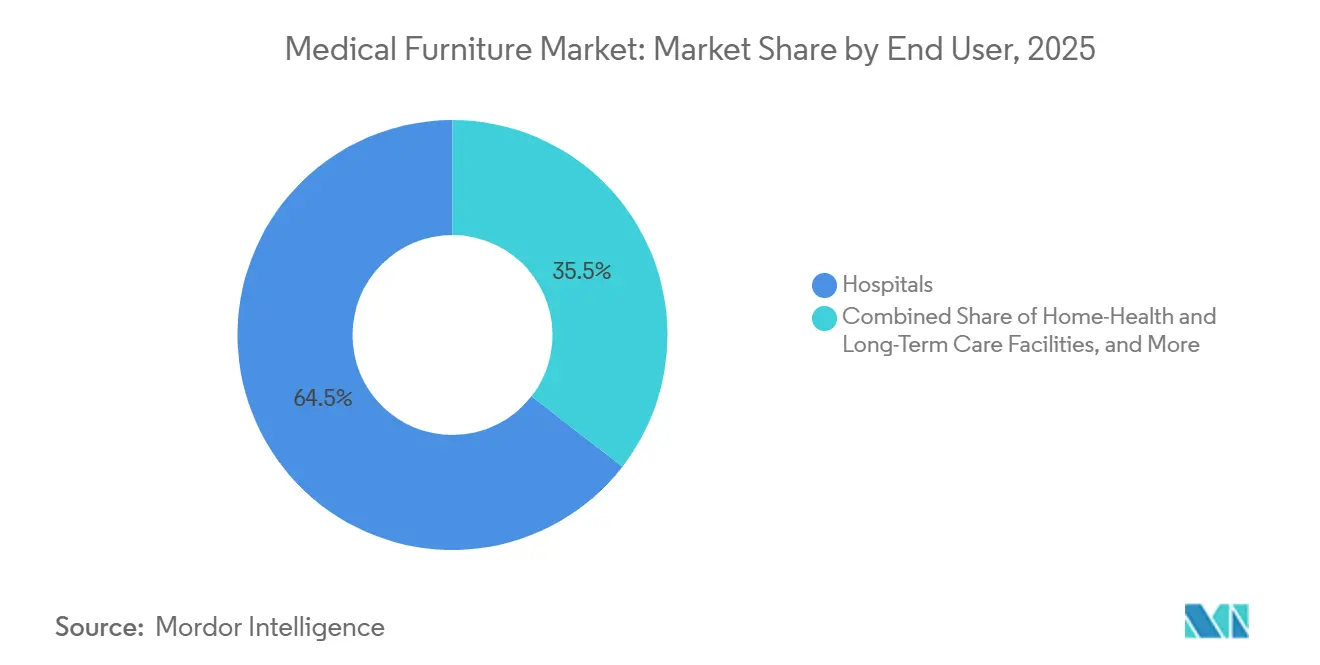

- Par utilisateur final, les hôpitaux ont représenté 64,52 % des livraisons 2025, tandis que les canaux de soins à domicile et de soins de longue durée devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par canal de distribution, les appels d'offres directs et les ventes institutionnelles ont représenté 58,55 % du chiffre d'affaires 2025, mais le commerce électronique et les catalogues numériques progressent à un CAGR de 11,72 % jusqu'en 2031.

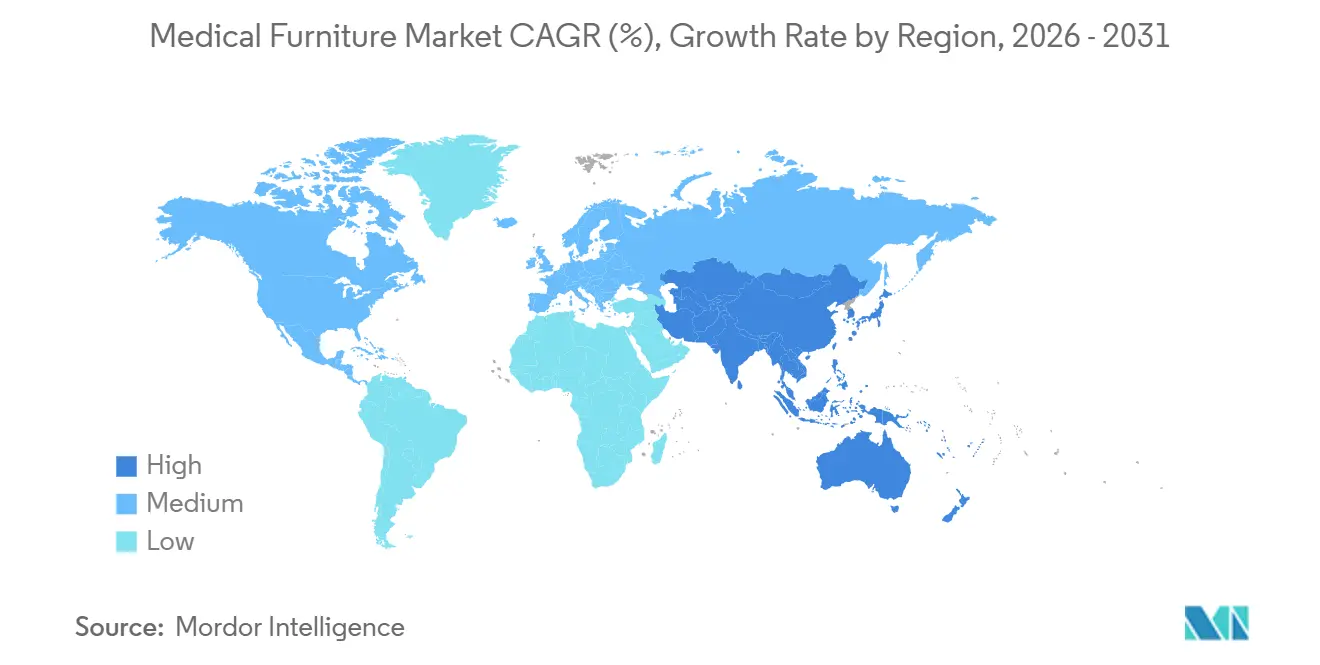

- Par géographie, l'Amérique du Nord a capté 36,55 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 7,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du mobilier médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse des soins chroniques | +1.2% | Mondial, avec un impact aigu au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des programmes de construction hospitalière | +1.5% | Cœur Asie-Pacifique (Chine, Inde), débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Transition rapide vers les soins à domicile et la téléréhabilitation | +0.9% | Amérique du Nord et UE, émergence dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition mondiale vers les lits électriques et intelligents | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Contrats d'optimisation de flotte pilotés par l'IA | +0.7% | Amérique du Nord, déploiements pilotes dans l'UE et en Australie | Court terme (≤ 2 ans) |

| Obligations relatives aux surfaces antimicrobiennes | +0.6% | Mondial, pression réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse des soins chroniques

Les personnes âgées de 65 ans et plus dépassent désormais le rythme d'ajout de lits hospitaliers, ce qui étire les stocks à usage général et accroît la demande de cadres bariatriques, de surfaces de redistribution de la pression et de barrières latérales conformes aux protocoles de prévention des chutes. Les maladies non transmissibles représentent 74 % des décès dans le monde, poussant la durée moyenne de séjour bien au-delà des normes historiques, ce qui incite les prestataires à passer à l'articulation électrique qui minimise les troubles musculo-squelettiques des soignants. Au Japon, les citoyens âgés de 75 ans et plus représenteront 20 % de la population totale d'ici 2030, ce qui a conduit des programmes préfectoraux à subventionner des lits de soins à domicile réglables répondant aux codes de sécurité JIS T 9254[1]Ministère de la Santé, du Travail et des Affaires sociales, « Système d'assurance soins de longue durée », MHLW.GO.JP. Les fournisseurs conçoivent donc des commandes à pendentif faciles à utiliser, des écrans grand format et des commandes vocales pour servir les utilisateurs âgés ayant une maîtrise technique limitée.

Expansion des programmes de construction hospitalière

Les programmes d'investissement public en Inde, en Chine et au Brésil financent des centaines de nouveaux hôpitaux de district ou tertiaires, générant des volumes d'approvisionnement qui éclipsent les cycles d'appels d'offres traditionnels et sécurisent de grands accords-cadres. Le ministère de la Santé indien a lancé la construction de 157 nouvelles facultés de médecine, chacune nécessitant 300 à 500 lits, soit l'équivalent de plus de 50 000 unités de mobilier médical d'ici 2028[2]Ministère de la Santé et du Bien-être familial, « Infrastructure de l'enseignement médical », MOHFW.GOV.IN. La Chine ajoutera environ 1,2 million de lits au niveau des comtés d'ici 2027, les appels d'offres provinciaux spécifiant le mobilier semi-électrique comme référence par défaut. Une telle échelle encourage les fournisseurs mondiaux à créer des lignes d'assemblage locales, tandis que les fournisseurs nationaux plus petits bénéficient de règles d'approvisionnement préférentielles.

Transition rapide vers les soins à domicile et la téléréhabilitation

Les extensions de remboursement pour la télésurveillance permettent désormais aux lits réglables qui transmettent des données sur les signes vitaux et l'occupation de bénéficier des paiements Medicare aux États-Unis. Une directive de l'UE de 2025 oblige en outre les États membres à couvrir la location à court terme de mobilier de soins à domicile pour les patients sortis dans les 72 heures, catalysant la demande de fauteuils releveurs compacts et de tables de lit avec capteurs de détection de chute intégrés. Les fabricants répondent avec des cadres modulaires qui séparent la mécanique clinique des têtes de lit esthétiques, permettant au même châssis de servir à la fois les hôpitaux et les salons sans enfreindre les codes de sécurité résidentiels.

Transition mondiale vers les lits électriques et intelligents

Les hôpitaux remplacent les unités manuelles et semi-électriques par des cadres entièrement motorisés et connectés à l'IoT qui intègrent les données de poids, de position et de barrières latérales dans les dossiers de santé électroniques. La FDA américaine a homologué 37 nouveaux modèles de lits électriques en 2024, soit une hausse de 22 % en glissement annuel qui souligne l'accent mis par les fournisseurs sur les fonctionnalités intelligentes. Les normes IEC 60601-2-52 mises à jour et publiées en 2025 imposent des tests de compatibilité électromagnétique plus stricts sur les lits en réseau, ce qui augmente les coûts de développement mais garantit la sécurité informatique des hôpitaux. La baisse des prix des actionneurs et les kits de mise à niveau sur site permettent désormais aux hôpitaux de convertir des cadres semi-électriques en fonctionnement entièrement électrique sans remplacer la structure de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé pour le mobilier avancé | -0.8% | Mondial, aigu dans les régions à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Remboursement fragmentaire dans les soins de longue durée | -0.5% | Amérique du Nord, fragmenté entre les programmes Medicaid des États américains | Long terme (≥ 4 ans) |

| Pics de coûts de conformité en matière de durabilité | -0.4% | UE et Amérique du Nord, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de puces PCB pour le mobilier intelligent | -0.6% | Mondial, goulots d'étranglement de la chaîne d'approvisionnement dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé pour le mobilier avancé

Les lits entièrement électriques ou intelligents peuvent coûter 150 % à 300 % de plus que les alternatives manuelles, de sorte que les hôpitaux ruraux et les établissements d'accès critique aux budgets contraints reportent les achats lorsque les marges d'exploitation tombent en dessous de 2 %. Les fournisseurs répondent par des plans de location avec option d'achat et une tarification basée sur l'utilisation, mais de nombreux prestataires ne disposent pas des notations de crédit que ces modèles exigent. La rareté des capitaux limite également l'adoption dans les centres chirurgicaux ambulatoires confrontés à des variations saisonnières de cas.

Remboursement fragmentaire dans les soins de longue durée

Les programmes Medicaid de plusieurs États américains excluent les lits et les fauteuils releveurs des listes de matériel médical durable, sauf s'ils sont prescrits pour des affections respiratoires ou cardiaques spécifiques. Les régimes européens remboursent les lits de soins à domicile en dessous de l'inflation, laissant les opérateurs de soins de longue durée couvrir les mises à niveau intelligentes de leur propre poche. Cet écart de financement ralentit la pénétration des unités électriques et IoT dans les maisons de retraite, qui concentrent plutôt leurs budgets sur le personnel et les produits pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gammes spécialisées et modulaires comblent l'écart

Les lits ont représenté 33,55 % du chiffre d'affaires 2025, constituant la plus grande part du marché du mobilier médical. Les variantes de soins intensifs dotées de rotation automatique et de balances intégrées affichent des prix environ trois fois supérieurs à ceux des cadres à usage général. Les unités psychiatriques et pédiatriques modulaires devraient toutefois croître à un CAGR de 9,85 % à mesure que les hôpitaux spécialisés en santé comportementale et en pédiatrie ouvrent des unités dédiées. Le mobilier résistant aux ligatures est conforme aux règles de la Commission mixte pour la sécurité psychiatrique, tandis que les modèles pédiatriques intègrent des têtes de lit ludiques et un rangement modulaire facilitant les séjours nocturnes des familles[3]Administration des services de santé mentale et d'abus de substances, « Données sur l'hébergement psychiatrique », SAMHSA.GOV.

Les chaises, chariots, armoires et aides à la mobilité complètent les portefeuilles. Les chaises d'examen et de dialyse dominent les cliniques ambulatoires où l'espace est limité. Les chariots mobiles avec scanners de codes-barres intégrés surfent sur la vague des programmes de sécurité d'administration des médicaments. Les lits bariatriques répondent à la prévalence croissante de l'obésité — 16 % des adultes en 2024 — en proposant des actionneurs renforcés et des cadres plus larges. Les accessoires tels que les tables de lit et les lève-patients bénéficient d'une croissance stable grâce à l'adoption dans les soins à domicile.

Par alimentation et connectivité : les mises à niveau intelligentes dépassent les leaders semi-électriques

Les modèles semi-électriques ont représenté 34,53 % du chiffre d'affaires en 2025, mais les gammes intelligentes progresseront à un CAGR de 11,75 % une fois que les équipes informatiques des hôpitaux auront achevé leurs feuilles de route d'intégration HL7 FHIR. Les unités intelligentes transmettent des données en temps réel nécessaires aux plateformes de gestion de flotte par IA, réduisant les temps d'attente des patients de 18 % selon une étude américaine portant sur 12 hôpitaux. Le mobilier manuel persiste sur les marchés à alimentation électrique intermittente, mais cédera des parts à mesure que les modules de batterie de secours deviendront moins chers.

Les modèles électriques et IoT sont de plus en plus obligatoires dans les lits de soins intensifs, car la cartographie prédictive de la pression aide à prévenir les ulcères acquis en milieu hospitalier, un indicateur lié aux pénalités du système américain d'achats basés sur la valeur. La taille du marché du mobilier médical attachée aux lits entièrement intelligents devrait se multiplier à mesure que les certifications de cybersécurité — désormais exigées par les nouvelles directives de la FDA — deviennent des exigences d'appel d'offres par défaut. Les fournisseurs disposant d'équipes de sécurité dédiées et de partenaires logiciels sont les mieux positionnés pour capter cette prime.

Par modèle de transaction : la dynamique de la location se poursuit

La propriété en capital représentait 70,15 % des transactions de 2025, bien que les locations ponctuelles et à court terme s'accélèrent à un CAGR de 10,82 % sur la période de prévision. Le financement fédéral américain a alloué 500 millions USD à la capacité de montée en charge médicale des États, autorisant explicitement la location d'équipements à court terme. Pour les hôpitaux confrontés à des pics de saison grippale ou à des épidémies imprévues, les locations de 30 à 90 jours évitent les actifs inutilisés pendant les mois de faible occupation.

Les baux à long terme conviennent aux centres chirurgicaux ambulatoires à composition de cas variable tout en préservant la trésorerie pour le fonds de roulement. À l'inverse, les grands réseaux de prestation intégrés privilégient encore l'achat direct, car les équipes biomédicales internes peuvent amortir la maintenance sur une décennie, maintenant le coût total par lit inférieur à celui de la location. Le marché du mobilier médical continue d'équilibrer la flexibilité et l'économie de la propriété à mesure que les enseignements de la pandémie façonnent la politique d'approvisionnement.

Par utilisateur final : les établissements de soins à domicile affichent la croissance la plus élevée

Les hôpitaux ont représenté 64,52 % des livraisons mondiales en 2025, reflétant le nombre de lits et les cycles de remplacement. Pourtant, les canaux de soins à domicile et de soins de longue durée sont prévus pour un CAGR de 8,12 % jusqu'en 2031, dépassant la croissance institutionnelle à mesure que les politiques de maintien à domicile gagnent du terrain. Les agences de soins à domicile américaines peuvent désormais facturer à Medicare des forfaits de télésurveillance incluant des lits réglables, un changement réglementaire qui introduit du mobilier de qualité clinique dans les salons.

Les centres de rééducation et les unités de physiothérapie mettent l'accent sur les tables basculantes et les barres parallèles pour la mobilité progressive. Les hôpitaux militaires de campagne se procurent des cadres robustifiés conformes aux tests de transport de l'OTAN, un créneau où les alliages d'aluminium et les pieds à pliage rapide réduisent le temps de déploiement. Le marché du mobilier médical se répartit donc entre les environnements de soins, et les fournisseurs capables d'adapter un châssis à plusieurs environnements bénéficient d'économies d'échelle.

Par canal de distribution : le commerce électronique grignote la domination des appels d'offres

Les appels d'offres directs et les accords institutionnels représentaient encore 58,55 % du chiffre d'affaires 2025, soutenus par des forfaits de service pluriannuels. Cependant, le commerce électronique et les catalogues numériques devraient afficher un CAGR de 11,72 % à mesure que les responsables des achats présélectionnent de plus en plus les fournisseurs en ligne avant d'émettre des appels d'offres formels. L'Administration des services généraux des États-Unis héberge désormais un catalogue en ligne dans le cadre de ses programmes MAS, permettant aux acheteurs fédéraux de comparer les certificats ISO 60601 en quelques clics.

Les réseaux de revendeurs restent essentiels dans les régions rurales où la pénétration d'Internet est faible et où les démonstrations en face à face comptent. Néanmoins, à mesure que de jeunes responsables des achats progressent dans la hiérarchie, les habitudes de recherche numérique continueront d'éroder les marges des intermédiaires. Le marché du mobilier médical récompense les fournisseurs qui maintiennent des stratégies omnicanales — manuels d'appels d'offres pour les grands systèmes et vitrines web pour les petites cliniques et les acheteurs internationaux.

Analyse géographique

L'Amérique du Nord a représenté 36,55 % du chiffre d'affaires 2025 grâce aux plans Medicare Advantage qui remboursent les lits connectés et à une forte demande de remplacement ; environ 60 % des lits hospitaliers américains dépassent désormais 10 ans de service. Les provinces canadiennes utilisent des accords d'achats groupés pour obtenir des garanties prolongées, tandis que les usines mexicaines établies par des fournisseurs américains raccourcissent les délais de livraison et contournent les majorations de fret.

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 7,72 % jusqu'en 2031. La Chine seule prévoit d'ajouter 1,2 million de lits hospitaliers au niveau des comtés d'ici 2027. L'expansion des facultés de médecine en Inde génère une demande dépassant 50 000 lits par an. Les subventions préfectorales japonaises pour les lits de soins à domicile répondant aux normes JIS illustrent comment le vieillissement démographique stimule la demande résidentielle. L'Australie et la Corée du Sud ancrent des projets pilotes d'hôpitaux intelligents nécessitant du mobilier compatible HL7, renforçant l'électrification à long terme.

L'Europe affiche une croissance modérée portée par les cycles de renouvellement réglementaire. La date limite de recertification au titre du règlement européen sur les dispositifs médicaux de 2025 oblige les hôpitaux à retirer les stocks antérieurs à 2017 dépourvus de dossiers techniques mis à jour. L'Allemagne et le Royaume-Uni s'appuient sur des appels d'offres centralisés qui favorisent les fournisseurs disposant d'équipes de support multi-pays. Au Moyen-Orient, les États du CCG spécifient des lits de soins intensifs intelligents pour leurs établissements phares de tourisme médical, tandis que les ministères de la santé d'Afrique subsaharienne s'en tiennent aux gammes manuelles et semi-électriques pour des raisons budgétaires. Le Brésil a alloué 4,2 milliards BRL (840 millions USD) en 2024 pour les équipements hospitaliers dans les régions mal desservies, avec des stipulations d'assemblage local qui aident les fabricants à éviter les droits de douane à l'importation.

Paysage concurrentiel

Le marché du mobilier médical se situe à un niveau de concentration modéré ; les cinq premiers fournisseurs détiennent une part significative du chiffre d'affaires mondial, tandis qu'une longue traîne d'entreprises régionales répond à des besoins de niche. Les fournisseurs de premier rang exploitent des installations verticalement intégrées avec assemblage d'actionneurs en interne et revêtement en poudre qui protègent contre les pénuries de semi-conducteurs ou de finitions. Ils ajoutent des couches logicielles — tableaux de bord sur l'état des lits, alertes de maintenance prédictive et algorithmes d'allocation basés sur l'IA — pour transformer les lits en générateurs de données. Stryker a déposé 12 demandes de brevets américains en 2024 pour des capteurs de cartographie de la pression et des logiciels de prédiction des chutes. Getinge a obtenu des brevets européens sur des cadres de soins intensifs modulaires acceptant des barrières latérales interchangeables et des accessoires de lève-patients.

Les perturbateurs exploitent les espaces blancs. Les spécialistes de la santé comportementale conçoivent des cadres résistants aux ligatures conformes aux règles de la Commission mixte, tandis que les marques natives du commerce électronique vendent en direct, échangeant des marges plus faibles contre une portée mondiale. Les entreprises qui obtiennent les certifications IEC 60601-2-52 ainsi que l'autorisation de cybersécurité de la FDA pénètrent les segments premium où les hôpitaux refusent les équipements non certifiés. Les entrants à bas coût peinent car les audits de système qualité au titre du règlement européen sur les dispositifs médicaux et de l'ISO 13485 augmentent le coût d'entrée.

Les mouvements stratégiques de 2025 incluent le lancement par Stryker du lit ProCeed, qui cible les hôpitaux de niveau intermédiaire en alliant simplicité et modules de contrôle évolutifs, et le programme d'infrastructure de 100 millions USD du Catholic Medical Center allouant une partie du capital aux lits compatibles IoT. Les fournisseurs regroupent de plus en plus le matériel, le logiciel et la maintenance sur cinq ans dans des contrats d'abonnement qui stabilisent les flux de trésorerie et tiennent les concurrents à l'écart jusqu'au renouvellement.

Leaders du secteur du mobilier médical

Stryker Corporation

Getinge AB

Baxter International Inc. (Hill-Rom)

LINET Group SE

Paramount Bed Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Catholic Medical Center a investi près de 100 millions USD dans des mises à niveau d'installations et des technologies de soins connectés, incluant des lits de nouvelle génération.

- Février 2025 : Stryker a lancé le lit hospitalier ProCeed, mettant l'accent sur la facilité d'utilisation et l'évolutivité des fonctionnalités dans plusieurs environnements de soins.

Périmètre du rapport sur le marché mondial du mobilier médical

Selon le périmètre de ce rapport, le mobilier médical comprend tous les types de chaises, lits et autres meubles utilisés dans un hôpital ou un environnement de soins de santé. Le mobilier médical est généralement acheté en fonction de sa faisabilité, de sa durabilité, de son ergonomie et de son esthétique.

Le marché du mobilier médical est segmenté par catégories de produits, options d'alimentation et de connectivité, choix de location ou d'achat, utilisateurs finaux, canaux de distribution et régions géographiques. Les catégories de produits comprennent les lits, tels que les lits à usage général, les lits de soins intensifs, les lits pédiatriques, les lits de maternité, les lits bariatriques et les lits électriques/intelligents. Les chaises sont subdivisées en chaises d'examen, chaises de traitement et de dialyse, et fauteuils inclinables et releveurs. Les chariots et postes de travail comprennent les chariots à médicaments, les chariots d'urgence/de réanimation, les chariots d'anesthésie et les postes de travail informatiques. Les solutions de rangement comprennent les armoires stériles, les tables de chevet, les armoires à instruments et les armoires sécurisées à médicaments. Les tables et tabourets comprennent les tables d'examen, les tables d'opération et les tables d'imagerie. Les accessoires de mobilité et de soutien comprennent les tables de lit, les potences et supports à perfusion, les lève-patients et aides au transfert, et les chaises percées et déambulateurs. Le mobilier spécialisé comprend le mobilier pour la santé comportementale, le mobilier spécialisé pédiatrique et les gammes à revêtement antimicrobien. Les options d'alimentation et de connectivité sont classées en manuel, semi-électrique, entièrement électrique et intelligent/connecté à l'IoT. Les choix de location ou d'achat comprennent l'achat en capital, le bail à long terme et la location ponctuelle/à court terme. Les utilisateurs finaux sont segmentés en hôpitaux, centres chirurgicaux ambulatoires et cliniques spécialisées, établissements de soins à domicile et de soins de longue durée, centres de rééducation et de physiothérapie, et hôpitaux militaires et de campagne. Les canaux de distribution comprennent les appels d'offres directs et les ventes institutionnelles, les ventes par revendeurs et distributeurs, et le commerce électronique et les catalogues numériques. Les régions géographiques sont segmentées en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en USD) pour les segments mentionnés ci-dessus.

| Lits | Lits à usage général |

| Lits de soins intensifs | |

| Lits pédiatriques | |

| Lits de maternité | |

| Lits bariatriques | |

| Lits électriques / intelligents | |

| Chaises | Chaises d'examen |

| Chaises de traitement et de dialyse | |

| Fauteuils inclinables et releveurs | |

| Chariots et postes de travail | Chariots à médicaments |

| Chariots d'urgence / de réanimation | |

| Chariots d'anesthésie | |

| Postes de travail informatiques | |

| Armoires et rangements | Armoires stériles |

| Tables de chevet | |

| Armoires à instruments | |

| Armoires sécurisées à médicaments | |

| Tables et tabourets | Tables d'examen |

| Tables d'opération | |

| Tables d'imagerie | |

| Mobilité, soutien et accessoires | Tables de lit |

| Potences et supports à perfusion | |

| Lève-patients et aides au transfert | |

| Chaises percées et déambulateurs | |

| Mobilier modulaire et spécialisé | Mobilier pour la santé comportementale |

| Mobilier spécialisé pédiatrique | |

| Gammes à revêtement antimicrobien |

| Manuel |

| Semi-électrique |

| Entièrement électrique |

| Intelligent / connecté à l'IoT |

| Achat en capital |

| Bail à long terme |

| Location ponctuelle / à court terme |

| Hôpitaux |

| Centres chirurgicaux ambulatoires et cliniques spécialisées |

| Établissements de soins à domicile et de soins de longue durée |

| Centres de rééducation et de physiothérapie |

| Hôpitaux militaires et de campagne |

| Appels d'offres directs et ventes institutionnelles |

| Ventes par revendeurs et distributeurs |

| Commerce électronique et catalogues numériques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lits | Lits à usage général |

| Lits de soins intensifs | ||

| Lits pédiatriques | ||

| Lits de maternité | ||

| Lits bariatriques | ||

| Lits électriques / intelligents | ||

| Chaises | Chaises d'examen | |

| Chaises de traitement et de dialyse | ||

| Fauteuils inclinables et releveurs | ||

| Chariots et postes de travail | Chariots à médicaments | |

| Chariots d'urgence / de réanimation | ||

| Chariots d'anesthésie | ||

| Postes de travail informatiques | ||

| Armoires et rangements | Armoires stériles | |

| Tables de chevet | ||

| Armoires à instruments | ||

| Armoires sécurisées à médicaments | ||

| Tables et tabourets | Tables d'examen | |

| Tables d'opération | ||

| Tables d'imagerie | ||

| Mobilité, soutien et accessoires | Tables de lit | |

| Potences et supports à perfusion | ||

| Lève-patients et aides au transfert | ||

| Chaises percées et déambulateurs | ||

| Mobilier modulaire et spécialisé | Mobilier pour la santé comportementale | |

| Mobilier spécialisé pédiatrique | ||

| Gammes à revêtement antimicrobien | ||

| Par alimentation et connectivité | Manuel | |

| Semi-électrique | ||

| Entièrement électrique | ||

| Intelligent / connecté à l'IoT | ||

| Par location ou achat | Achat en capital | |

| Bail à long terme | ||

| Location ponctuelle / à court terme | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires et cliniques spécialisées | ||

| Établissements de soins à domicile et de soins de longue durée | ||

| Centres de rééducation et de physiothérapie | ||

| Hôpitaux militaires et de campagne | ||

| Par canal de distribution | Appels d'offres directs et ventes institutionnelles | |

| Ventes par revendeurs et distributeurs | ||

| Commerce électronique et catalogues numériques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du mobilier médical en 2026 ?

La taille du marché du mobilier médical s'élève à 53,70 milliards USD en 2026, contre 50,41 milliards USD en 2025.

Quel est le CAGR prévu pour le mobilier médical jusqu'en 2031 ?

Le chiffre d'affaires mondial devrait croître à un CAGR de 6,53 % entre 2026 et 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,72 %, portée par les programmes de construction hospitalière en Chine et en Inde.

Quel segment de produit domine le chiffre d'affaires actuel ?

Les lits occupent la première position, captant 33,55 % du chiffre d'affaires 2025 sur le marché du mobilier médical.

Pourquoi les lits intelligents gagnent-ils du terrain ?

Les hôpitaux recherchent des cadres connectés à l'IoT qui intègrent les données d'occupation et de poids dans les dossiers de santé électroniques, réduisant les temps d'attente des patients et les blessures des soignants.

Dernière mise à jour de la page le: