Taille et part du marché du refroidissement des centres de données en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

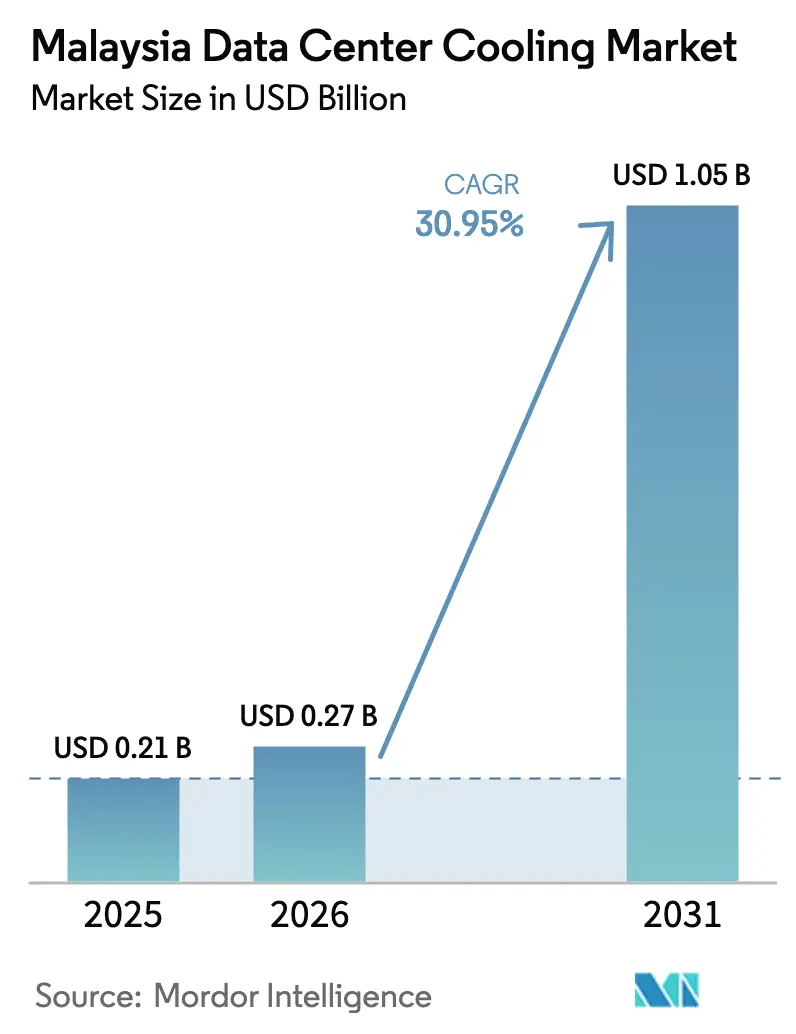

| Taille du marché de l'année de base (2025) | 0.21 Milliards de dollars |

| Taille du Marché (2026) | 0.27 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données en Malaisie par Mordor Intelligence

La taille du marché du refroidissement des centres de données en Malaisie devrait s'étendre de 0,21 milliard USD en 2025 et 0,27 milliard USD en 2026 à 1,05 milliard USD d'ici 2031, enregistrant un TCAC de 30,95 % entre 2026 et 2031. L'essor de l'activité de construction hyperscale à Johor, le passage des technologies à base d'air aux technologies à base de liquide pour les charges de travail de traitement graphique, et les avantages fiscaux généreux prévus par le plan directeur MyDIGITAL renforcent la position de la Malaisie en tant que pôle d'infrastructure numérique à la croissance la plus rapide en Asie du Sud-Est. La croissance accélérée de la densité des baies au-delà de 40 kilowatts par baie pousse les installations existantes de refroidissement par air vers leurs limites thermiques, tandis que les programmes de modernisation du réseau électrique qui permettent des contrats d'achat d'énergie renouvelable à long terme réduisent le profil de risque des systèmes liquides à haute capacité. La pression concurrentielle entre les fournisseurs d'équipements s'intensifie à mesure que les OEM mondiaux introduisent des contrôles pilotés par l'IA promettant une efficacité d'utilisation de l'énergie inférieure à 1,30, raccourcissant les délais de retour sur investissement malgré les primes sur les coûts en capital. Les opérateurs tirent parti de la demande excédentaire générée par le moratoire sur les centres de données à Singapour, mais doivent faire face à la volatilité des tarifs d'électricité et à une pénurie de spécialistes en refroidissement par liquide, ce qui peut retarder les calendriers de mise en service.

Principaux enseignements du rapport

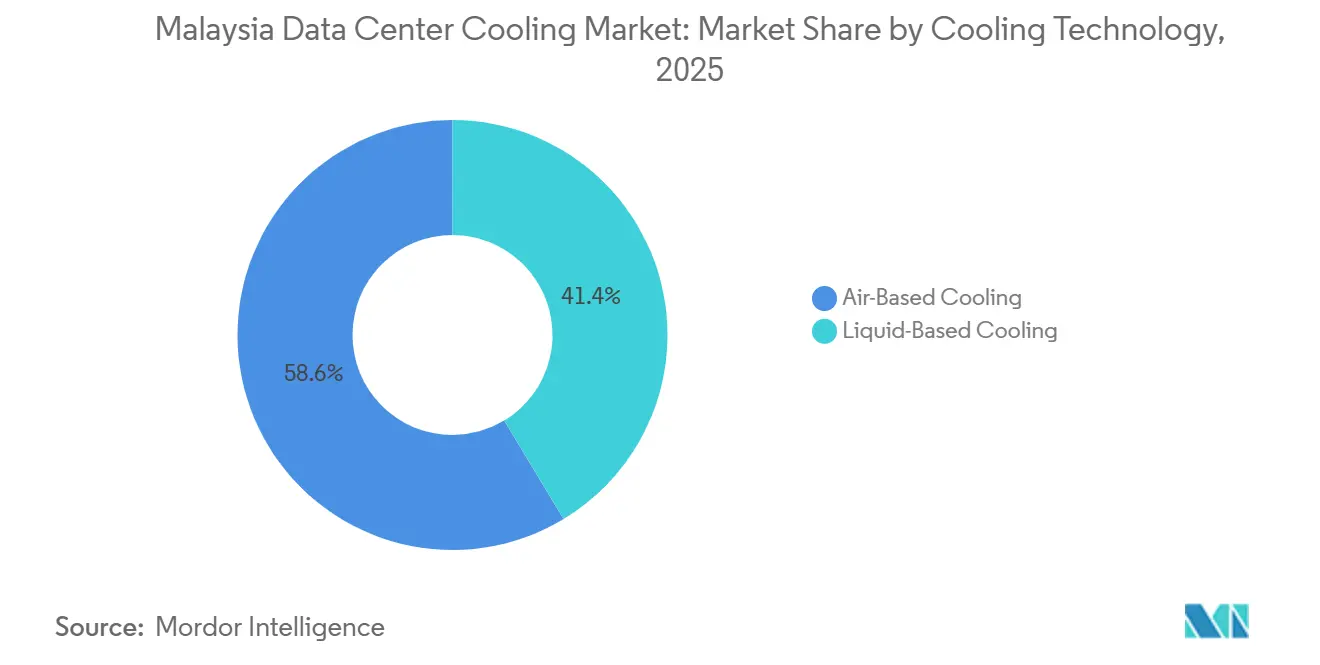

- Par technologie de refroidissement, les systèmes à base de liquide sont en passe d'enregistrer la croissance la plus rapide avec un TCAC de 31,43 % jusqu'en 2031, portant leur part bien au-delà des 41,36 % enregistrés en 2025.

- Par composant, les pompes et vannes devraient dépasser toutes les autres catégories avec un TCAC de 31,77 % jusqu'en 2031, dépassant la part de 40,47 % détenue par les unités de traitement d'air de salle informatique et les refroidisseurs en 2025.

- Par type de niveau, les projets de niveau 4 progressent à un TCAC de 31,84 %, tandis que les installations de niveau 3 menaient avec une part de marché de 51,82 % en 2025.

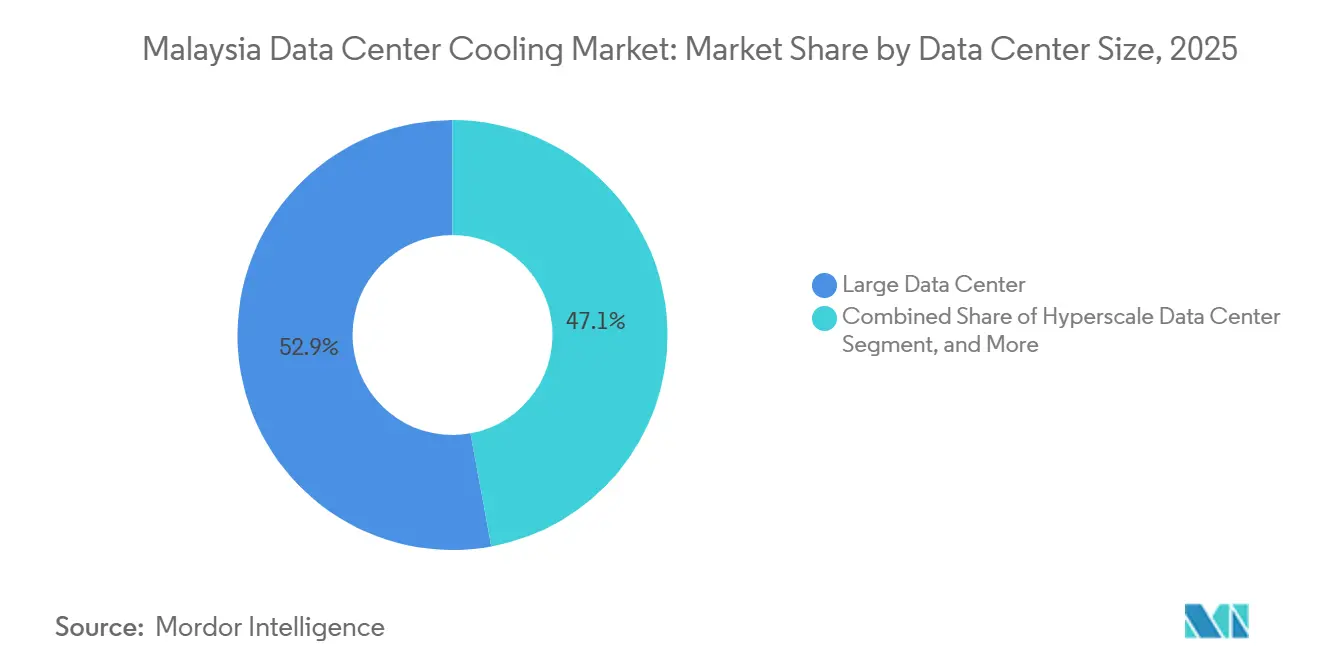

- Par taille de centre de données, les campus hyperscale devraient se développer à un TCAC de 31,68 %, éclipsant la part de 52,88 % détenue par les grands centres de données en 2025.

- Par type de centre de données, les installations des hyperscalers et des fournisseurs de services cloud croissent à un TCAC de 31,52 %, remettant en cause la part de 53,07 % détenue par les opérateurs de colocation en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La densité des charges de travail IA et GPU déclenchant le passage au refroidissement liquide avancé | +8.2% | Johor, Cyberjaya, Selangor | Moyen terme (2 à 4 ans) |

| L'essor des investissements hyperscale et de colocation accélérant la demande de refroidissement | +7.5% | National, concentration à Johor et Selangor | Court terme (≤ 2 ans) |

| Le plafonnement des centres de données à Singapour entraînant des constructions de débordement à Johor | +6.1% | Johor (Iskandar Puteri, Nusajaya, Gelang Patah) | Court terme (≤ 2 ans) |

| Les incitations fiscales gouvernementales et le plan directeur MyDIGITAL soutenant la construction de centres de données | +4.8% | National, premiers gains à Johor, Cyberjaya, Penang | Moyen terme (2 à 4 ans) |

| Position stratégique de la Malaisie en tant que pôle régional en Asie-Pacifique | +2.9% | National, débordement vers les corridors de l'ASEAN | Long terme (≥ 4 ans) |

| Modernisation du réseau national CRESS et achat d'énergie renouvelable permettant des centres de données à haute puissance | +2.4% | National, déploiements pilotes à Johor et Selangor | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La densité des charges de travail IA et GPU déclenchant le passage au refroidissement liquide avancé

Les clusters d'intelligence artificielle poussent déjà la puissance au niveau des baies à 40-60 kilowatts dans les nouveaux campus malaisiens, une densité qui oblige les opérateurs à abandonner les unités de traitement d'air de salle informatique traditionnelles. L'installation JDC2 de YTL Data Centre a alloué 80 % de sa charge informatique de 100 mégawatts à des boucles directes vers la puce, démontrant à quelle vitesse les conceptions liquides sont devenues la norme plutôt qu'une option premium. Vertiv a répondu en introduisant le refroidisseur centrifuge sans huile CoolLoop, qui fonctionne à des températures d'eau de sortie de 25 °C et s'intègre dans des boucles mixtes air-liquide, réduisant de 18 % les coûts en capital initiaux par rapport aux installations parallèles. Le campus de 280 mégawatts de TM Nxera à Iskandar Puteri a intégré une technologie similaire pour respecter les accords de niveau de service des hyperscalers qui interdisent la limitation thermique. La transition rapide a resserré le vivier de main-d'œuvre ; deux projets à Johor ont signalé des retards de livraison début 2025 parce que les entrepreneurs manquaient d'expérience dans l'équilibrage des collecteurs à double boucle.

L'essor des investissements hyperscale et de colocation accélérant la demande de refroidissement

Les opérateurs ont annoncé plus de 3 milliards USD de capacité en construction neuve entre janvier 2025 et février 2026, se traduisant par des commandes de refroidissement pluriannuelles souvent passées avant les jalons de finalisation de la conception. JHB2 d'AirTrunk, extensible à 270 mégawatts, vise un PUE de 1,25 en s'appuyant sur des circuits liquides à haute température et une mise en étapes optimisée des refroidisseurs. STT GDC a posé la première pierre d'une première phase de 16 mégawatts au parc industriel de Nusa Cemerlang en février 2026, tout en réservant des terrains pour une construction de 120 mégawatts, en intégrant dès le premier jour des analyses IA dans les contrôles de refroidissement. La rapidité de la construction met à rude épreuve les chaînes d'approvisionnement ; les délais de livraison des refroidisseurs centrifuges ont doublé pour atteindre 28 semaines, les OEM donnant la priorité aux projets disposant de connexions électriques sécurisées.

Le plafonnement des centres de données à Singapour entraînant des constructions de débordement à Johor

La pause de développement indéfinie de Singapour redirige environ 60 % de la demande hyperscale régionale vers Johor, où la fibre transfrontalière prend en charge une latence inférieure à 2 millisecondes. Johor a enregistré 260 mégawatts d'absorption au premier semestre 2025 et a accumulé un pipeline de 5,8 gigawatts en fin d'année, comprimant la disponibilité en eau de refroidissement et incitant à un moratoire au niveau de l'État sur les systèmes évaporatifs jusqu'à mi-2027.[1]Ken Wong, "Singtel et TM posent la première pierre du campus de centre de données à Johor," HardwareZone Singapour, hardwarezone.com.sg Le déploiement zéro eau de Microsoft à Johor Bahru a mis en avant des refroidisseurs à air en boucle fermée couplés à des baies liquides à eau chaude qui éliminent le prélèvement d'eau douce, établissant une référence désormais intégrée dans les nouvelles directives d'autorisation de l'État.[2]Dashveenjit Kaur, "La stratégie de refroidissement zéro eau des centres de données de Microsoft," TechWire Asia, techwireasia.com Les délais de débordement sont agressifs ; des constructions qui prenaient autrefois 30 mois à Singapour ciblent désormais 18 mois à Johor, augmentant le risque lors de la mise en service.

Les incitations fiscales gouvernementales et le plan directeur MyDIGITAL soutenant la construction de centres de données

La Malaisie offre une exonération d'impôt sur le revenu de 10 ans et une exonération des droits d'importation sur les composants mécaniques et électriques, réduisant le coût total du projet jusqu'à 15 %.[3]Jazlin Zakri, "Telekom Malaysia sécurise l'alimentation électrique pour son centre de données," EdgeProp.my, edgeprop.my Le cadre CRESS permet aux opérateurs de négocier des lignes électriques dédiées au-delà de 200 mégawatts et accélère les approbations environnementales pour les projets intégrant un refroidissement liquide ou hybride. Bridge Data Centres et DayOne ont chacun obtenu plus de 400 mégawatts dans le cadre de ce dispositif en 2024-2025, mais les approbations sont conditionnées à des seuils stricts d'utilisation de l'eau qui favorisent les conceptions en boucle fermée. Les gouvernements des États de Selangor et de Penang ont ajouté des remises sur la taxe foncière pour les installations certifiées LEED, influençant les décisions de rénovation en faveur des refroidisseurs à haute efficacité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité et incertitude émergente sur la tarification du carbone | -3.8% | National, aigu à Selangor et Johor | Court terme (≤ 2 ans) |

| Consommation d'énergie plus élevée et besoins en eau pour le refroidissement des centres de données | -2.6% | Johor (stress hydrique), Selangor (contrainte de réseau) | Moyen terme (2 à 4 ans) |

| Infrastructure d'eau recyclée limitée pour un refroidissement durable | -1.4% | Johor, projets pilotes à Iskandar Puteri | Moyen terme (2 à 4 ans) |

| Déficit de compétences dans la conception du refroidissement liquide et la main-d'œuvre de maintenance | -1.1% | National, pénuries à Johor et Penang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs d'électricité et incertitude émergente sur la tarification du carbone

La restructuration tarifaire de Tenaga Nasional Bhd a relevé les tarifs pour les clients à très haute tension de 10 à 14 % fin 2024, augmentant les dépenses d'exploitation annuelles jusqu'à 20 millions USD pour un site de 100 mégawatts. Les opérateurs font face à une incertitude supplémentaire alors que la Malaisie se prépare à aligner la tarification du carbone sur les cadres de l'ASEAN d'ici 2027, ce qui pourrait ajouter 5 à 8 % aux factures d'électricité pour les installations fonctionnant avec le mix actuel de 60 % d'énergies fossiles. Equinix Malaisie a commencé à prospecter des fournisseurs d'énergie alternatifs en juillet 2025, confirmant que le risque tarifaire influence désormais le choix des sites. Les surtaxes volatiles sur les combustibles compliquent les modèles de retour sur investissement pour les refroidisseurs avancés dont les gains d'efficacité peuvent être annulés par une seule hausse tarifaire.

Consommation d'énergie plus élevée et besoins en eau pour le refroidissement des centres de données

Le refroidissement représente 30 à 40 % de l'énergie des installations dans le climat tropical de la Malaisie et peut atteindre 45 % dans les salles refroidies par air de génération précédente. Le plafonnement de l'eau à Johor jusqu'à mi-2027 oblige les opérateurs à adopter des refroidisseurs secs ou des systèmes liquides en boucle fermée qui coûtent 25 à 35 % de plus à installer mais éliminent des millions de litres d'évaporation annuelle. AirTrunk a évalué l'utilisation d'eaux grises traitées pour son campus JHB2, illustrant comment la pénurie d'eau prolonge les délais d'autorisation jusqu'à neuf mois. Le refroidissement liquide réduit l'énergie totale de 20 à 30 % par rapport à l'air à densité égale, mais concentre la charge thermique dans les pompes et les collecteurs qui exigent une redondance d'alimentation de qualité supérieure, augmentant les dépenses en capital pour les constructions de niveau IV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de refroidissement : les systèmes liquides progressent à mesure que les baies IA dépassent les limites de l'air

Les solutions liquides ont capturé une part croissante du marché du refroidissement des centres de données en Malaisie en 2025 et devraient enregistrer un TCAC de 31,43 % jusqu'en 2031, éclipsant la part de 58,64 % encore détenue par les méthodes à base d'air en 2025. La taille du marché du refroidissement des centres de données en Malaisie pour les technologies liquides devrait dépasser celle des systèmes à air d'ici la fin des prévisions, reflétant l'incapacité des unités de traitement d'air de salle informatique à maintenir des baies au-delà de 30 kilowatts. L'immersion reste en dessous de 3 %, mais les échangeurs de chaleur en porte arrière et les boucles directes vers la puce se développent rapidement dans les campus hyperscale.

L'air reste dominant dans les sites périphériques et d'entreprise, où les charges des baies dépassent rarement 15 kilowatts et où la discipline en matière de capital favorise les unités CRAH reliées à des tours de périmètre. Les boucles hybrides utilisant des refroidisseurs à haute température et des gouttes d'eau chaude liquide prolongent les installations existantes sans coûts de remplacement complets. Les limites politiques sur le refroidissement évaporatif à Johor renforceront davantage l'adoption du liquide, faisant du marché du refroidissement des centres de données en Malaisie un terrain d'essai pour les techniques zéro eau mises au point par les hyperscalers.

Par composant de refroidissement : les pompes et vannes progressent avec les rénovations liquides

Les unités de traitement d'air de salle informatique et les refroidisseurs représentaient 40,47 % du marché en 2025. Cependant, les pompes et vannes devraient mener la croissance des composants avec un TCAC de 31,77 % à mesure que les réseaux de distribution de liquide se multiplient dans les salles à haute densité. La part de marché du refroidissement des centres de données en Malaisie pour les pompes augmentera à mesure que les opérateurs déploieront des réseaux de pompage redondants N+1 ou 2N pour satisfaire les objectifs de disponibilité de niveau IV.

Les logiciels de contrôle intégrés passent des systèmes de gestion de bâtiment cloisonnés vers des plateformes pilotées par l'IA qui co-optimisent la mise en étapes des refroidisseurs et la vitesse des pompes. Le mécanisme flottant à accouplement aveugle de Southco améliore la maintenabilité des déconnexions rapides directes vers la puce, réduisant le risque de fuite et les temps d'arrêt. Les refroidisseurs secs modulaires gagnent du terrain sur les sites à contrainte hydrique, même s'ils subissent une pénalité d'efficacité de 10 à 15 % par rapport aux tours humides.

Par type de niveau : les constructions de niveau 4 s'accélèrent pour les garanties de disponibilité IA

Les installations de niveau 3 représentaient encore la plus grande part, à 51,82 %, en 2025. Cependant, la valeur du niveau 4 devrait augmenter de 31,84 % annuellement à mesure que les charges de travail IA exigent une disponibilité de 99,995 %. Le marché du refroidissement des centres de données en Malaisie pour le niveau 4 se développera rapidement, porté par la redondance des boucles liquides 2N et les trains de refroidisseurs tolérants aux pannes.

Les niveaux 1 et 2 restent pertinents pour les nœuds périphériques. Cependant, la croissance incrémentale est orientée vers les rénovations de colocation de niveau 3 qui ajoutent des échangeurs en porte arrière sans le coût total du niveau 4. Les fournisseurs subissent une pression sur les marges car les opérateurs insistent sur la résilience du niveau 4 à des prix proches du niveau 3, obligeant les OEM à modulariser les refroidisseurs et les distributeurs à négocier des contrats de flotte.

Par taille de centre de données : les campus hyperscale remodèlent l'infrastructure thermique

Les grandes installations détenaient 52,88 % de la part de marché en 2025. Les constructions hyperscale au-delà de 50 mégawatts devraient croître à un TCAC de 31,68 %, en faisant le principal moteur de volume pour le marché du refroidissement des centres de données en Malaisie. Les centrales utilitaires centrales avec plusieurs unités centrifuges et une optimisation pilotée par l'IA remplacent les refroidisseurs montés sur châssis, améliorant l'efficacité à charge partielle.

Les sites moyens et petits continuent de s'appuyer sur des solutions refroidies par air éprouvées. Cependant, la standardisation hyperscale sur les châssis liquides raccourcit le déploiement à huit semaines, poussant les petites installations à se moderniser ou à risquer la perte de clients. Les feuilles de route des fournisseurs donnent désormais la priorité aux collecteurs préfabriqués pour s'aligner sur les modèles de livraison hyperscale.

Par type de centre de données : les hyperscalers et les fournisseurs de services cloud stimulent l'adoption du liquide

Les actifs de colocation ont capturé une part de 53,07 % en 2025, mais les unités hyperscale et cloud se développent à 31,52 % annuellement, déplaçant la part future vers des campus à locataire unique qui optimisent chaque variable pour les baies GPU. Le secteur du refroidissement des centres de données en Malaisie est témoin d'une intégration verticale de la conception et des achats par les hyperscalers, contournant les entrepreneurs traditionnels pour un engagement direct avec les OEM. Ce levier d'achat leur permet de standardiser les spécifications des boucles liquides sur plusieurs campus malaisiens, réduisant les coûts du cycle de vie et accélérant les calendriers de déploiement.

Les opérateurs de colocation répondent avec une tarification du refroidissement liquide en tant que service et des voies de mise à niveau hybrides qui minimisent les perturbations pour les locataires. La demande des entreprises et des sites périphériques reste stable dans les villes secondaires, bien que la hausse des tarifs d'électricité puisse catalyser la migration vers des salles de colocation efficaces. Les fournisseurs à Cyberjaya et Penang regroupent également des options d'énergie renouvelable avec des rénovations de refroidissement avancées pour répondre aux critères de durabilité de plus en plus stricts.

Analyse géographique

Johor, Selangor et Cyberjaya représentaient collectivement environ 85 % des dépenses de refroidissement en 2025, ancrées par l'effet de débordement des restrictions de capacité de Singapour. Johor seul a enregistré 260 mégawatts d'absorption au premier semestre 2025 et affichait un pipeline de 5,8 gigawatts en fin d'année. Microsoft, TM Nxera et AirTrunk figurent en tête de liste des méga-campus prêts pour le liquide qui définissent désormais le marché du refroidissement des centres de données en Malaisie dans cet État.

Cyberjaya et Selangor ont bénéficié de routes fibre matures et de la proximité du cœur d'entreprise de Kuala Lumpur. Cependant, ces régions font face à une pénurie de terrains et à des tarifs en hausse, ce qui ralentit l'expansion à grande échelle. L'activité de rénovation est dynamique, les opérateurs poursuivant des crédits LEED et des refroidisseurs à haute efficacité pour bénéficier des remises fiscales des États.

Penang détient une part plus modeste, desservant les clusters manufacturiers du nord avec des salles refroidies par air de taille moyenne. La progression future dépend des mises à niveau du réseau qui pourraient exploiter l'énergie éolienne offshore pour l'alimentation en refroidissement renouvelable. Le moratoire de Johor sur les tours évaporatives jusqu'en 2027 catalyse l'innovation zéro eau, une tendance susceptible de se propager vers le nord à mesure que le contrôle environnemental s'intensifie.

Paysage concurrentiel

Le marché du refroidissement des centres de données en Malaisie est modérément consolidé, et ces tendances de consolidation émergent à mesure que les hyperscalers gravitent vers des plateformes intégrées verticalement. Schneider Electric, Vertiv et Huawei remportent la plupart des appels d'offres de plus de 50 mégawatts parce que leurs portefeuilles regroupent refroidisseurs, pompes et contrôle IA dans un seul contrat de support. Les challengers régionaux tels que Daikin, Stulz et Munters se concentrent sur les salles de taille moyenne où la proximité du service l'emporte sur l'analyse intégrée.

Les spécialistes locaux restent pertinents dans les domaines de la rénovation et de la ventilation mécanique. Les 29,38 millions RM d'appels d'offres remportés par iCents Group en 2026 illustrent comment les petites sociétés d'ingénierie captent des missions CRAH et de gaines même à mesure que le refroidissement liquide progresse. Les perturbateurs technologiques ajoutent une tension concurrentielle ; l'innovation de connexion rapide de Southco facilite la maintenance à chaud, tandis que la suite de capteurs de Vertiv prévoit les défaillances de composants 30 à 60 jours à l'avance, réduisant les temps d'arrêt non planifiés.

Les hyperscalers assurent progressivement eux-mêmes la conception du refroidissement. L'engagement direct de Microsoft avec les OEM pour son installation zéro eau à Johor Bahru a contourné les entrepreneurs locaux, présageant une compression des marges pour les intégrateurs qui s'appuient sur des contrats de construction uniquement. L'intérêt du capital-investissement pour l'assemblage de réseaux de services à l'échelle nationale est en hausse, mais des valorisations élevées et des trajectoires tarifaires incertaines ont maintenu les grandes fusions-acquisitions en sommeil jusqu'au début de 2026.

Leaders du secteur du refroidissement des centres de données en Malaisie

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls Inc.

Alfa Laval AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : AirTrunk a dévoilé sa deuxième installation malaisienne, JHB2 à Johor, extensible au-delà de 270 mégawatts et conçue pour les charges de travail IA utilisant des boucles liquides à haute température.

- Février 2026 : STT GDC a posé la première pierre de STT Johor 1, une phase de 16 mégawatts au sein d'un campus de 22 acres pouvant atteindre 120 mégawatts et fonctionnant sur des systèmes intelligents de gestion de l'énergie.

- Janvier 2026 : TM Nxera a obtenu un accord d'électricité de 280 mégawatts avec Tenaga Nasional Bhd pour alimenter son campus vert prêt pour l'IA à Iskandar Puteri.

- Janvier 2026 : Southco Asia a lancé son mécanisme flottant à accouplement aveugle pour connecteurs liquides, prenant en charge un mouvement radial de ±4 millimètres et une conformité à la pression d'éclatement de 300 psig.

Périmètre du rapport sur le marché du refroidissement des centres de données en Malaisie

Le refroidissement des centres de données est un ensemble de techniques et de technologies visant à maintenir des températures de fonctionnement optimales dans les environnements de centres de données. Le refroidissement des centres de données est essentiel car les installations de centres de données hébergent de nombreux serveurs informatiques et équipements réseau qui génèrent de la chaleur pendant leur fonctionnement. Des systèmes de refroidissement efficaces sont utilisés pour dissiper cette chaleur et empêcher la surchauffe des équipements, assurant ainsi un fonctionnement fiable et continu du centre de données. Diverses méthodes, telles que la climatisation, le refroidissement liquide et le confinement des allées chaudes/froides, sont couramment utilisées pour contrôler la température et l'humidité dans les centres de données.

Le rapport sur le marché du refroidissement des centres de données en Malaisie est segmenté par technologie de refroidissement (refroidissement à base d'air et refroidissement à base de liquide), composant de refroidissement (CRAH/CRAC, refroidisseurs et unités d'échangeurs de chaleur, tours de refroidissement et refroidisseurs secs, pompes et vannes, et logiciels de contrôle et de surveillance), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers/CSPs, et entreprise et périphérie). Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidissement à base d'air | CRAH |

| Refroidisseur et économiseur | |

| Tour de refroidissement (directe, indirecte, à deux étages) | |

| Autres | |

| Refroidissement à base de liquide | Refroidissement par immersion |

| Refroidissement direct vers la puce | |

| Échangeur de chaleur en porte arrière |

| Unités de traitement d'air de salle informatique (CRAH/CRAC) |

| Refroidisseurs et unités d'échangeurs de chaleur |

| Tours de refroidissement et refroidisseurs secs |

| Pompes et vannes |

| Logiciels de contrôle et de surveillance |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données de colocation |

| Centre de données hyperscale/CSPs |

| Centre de données d'entreprise et périphérique |

| Par technologie de refroidissement | Refroidissement à base d'air | CRAH |

| Refroidisseur et économiseur | ||

| Tour de refroidissement (directe, indirecte, à deux étages) | ||

| Autres | ||

| Refroidissement à base de liquide | Refroidissement par immersion | |

| Refroidissement direct vers la puce | ||

| Échangeur de chaleur en porte arrière | ||

| Par composant de refroidissement | Unités de traitement d'air de salle informatique (CRAH/CRAC) | |

| Refroidisseurs et unités d'échangeurs de chaleur | ||

| Tours de refroidissement et refroidisseurs secs | ||

| Pompes et vannes | ||

| Logiciels de contrôle et de surveillance | ||

| Par type de niveau | Niveaux 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit centre de données | |

| Centre de données moyen | ||

| Grand centre de données | ||

| Centre de données hyperscale | ||

| Par type de centre de données | Centre de données de colocation | |

| Centre de données hyperscale/CSPs | ||

| Centre de données d'entreprise et périphérique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses de refroidissement des centres de données en Malaisie d'ici 2031 ?

Les prévisions indiquent qu'elles atteindront 1,05 milliard USD d'ici 2031, progressant à un TCAC de 30,95 % à partir de 2026.

Quelle technologie de refroidissement connaît la croissance la plus rapide en Malaisie ?

Les systèmes liquides devraient croître de 31,43 % annuellement à mesure que les baies IA dépassent les limites thermiques des unités de traitement d'air.

Qu'est-ce qui stimule l'investissement hyperscale à Johor ?

Le plafonnement de la capacité à Singapour, la latence fibre inférieure à 2 millisecondes et les incitations fiscales au niveau de l'État orientent les constructeurs hyperscale vers le sud, à Johor.

Comment les opérateurs font-ils face à la pénurie d'eau à Johor ?

Ils déploient des systèmes liquides en boucle fermée, des refroidisseurs secs et des stratégies zéro eau telles que la conception de Microsoft à Johor Bahru.

Pourquoi les tarifs d'électricité sont-ils une préoccupation pour les centres de données malaisiens ?

Une restructuration tarifaire fin 2024 a relevé les tarifs à très haute tension de 10 à 14 %, augmentant les dépenses d'exploitation annuelles des sites de 100 mégawatts jusqu'à 20 millions USD.

Quels fournisseurs dominent les contrats de refroidissement hyperscale ?

Schneider Electric, Vertiv et Huawei remportent la plupart des appels d'offres de plus de 50 mégawatts grâce à leur matériel intégré et leurs analyses IA.

Dernière mise à jour de la page le: