Taille et Part du Marché de l'Optimisation des Services d'Urgence Assistée par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 4.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Optimisation des Services d'Urgence Assistée par IA par Mordor Intelligence

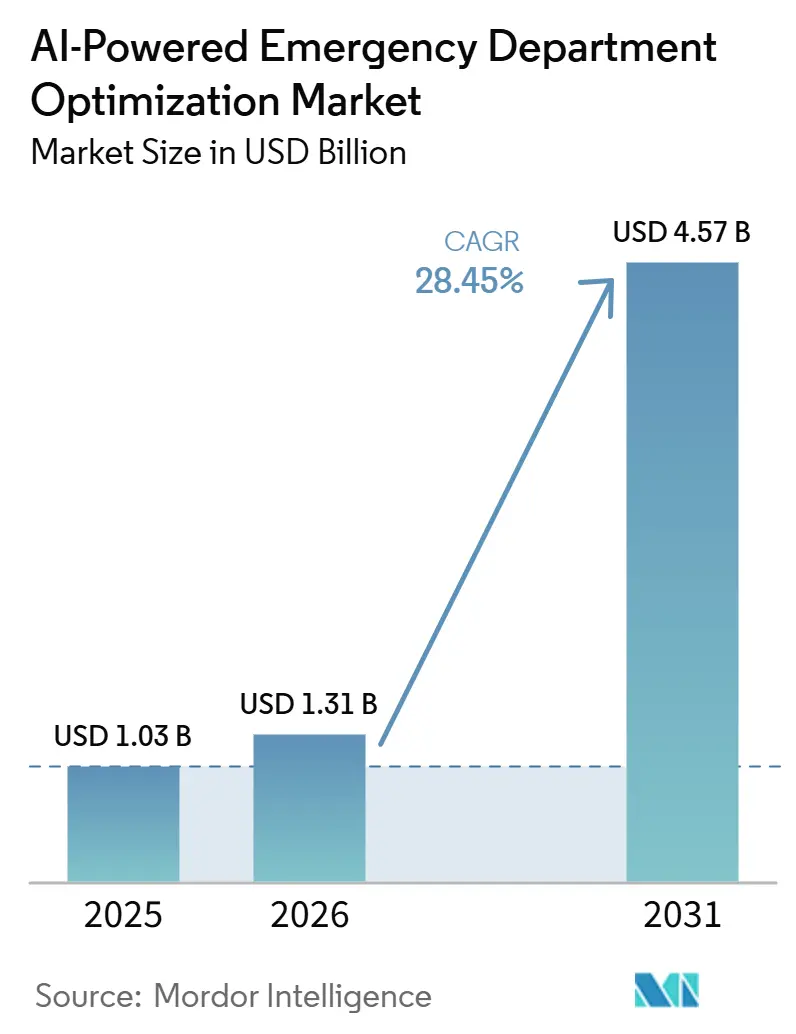

Le marché de l'optimisation des services d'urgence assistée par IA devrait croître de 1,03 milliard USD en 2025 à 1,31 milliard USD en 2026 et est prévu d'atteindre 4,57 milliards USD d'ici 2031 à un CAGR de 28,45 % sur la période 2026-2031. Le marché de l'optimisation des services d'urgence assistée par IA se développe parce que les systèmes de soins d'urgence opèrent sous une pression de volume soutenue, et les cohortes de patients plus âgés sont appelées à accroître davantage la demande d'urgence au cours de la prochaine décennie. Les limites de capacité sont également plus strictes qu'auparavant, car les hôpitaux américains ont supprimé près de 30 000 lits entre 2019 et 2022, ce qui a accru le besoin d'outils améliorant le débit sans ajouter d'infrastructure physique. Le marché de l'optimisation des services d'urgence assistée par IA est également soutenu par une base de preuves cliniques plus solide, car des travaux évalués par des pairs montrent désormais que l'apprentissage automatique et le traitement du langage naturel peuvent améliorer la précision et la cohérence du triage d'urgence. Les progrès réglementaires réduisent les hésitations des acheteurs, car des autorisations d'IA plus larges commencent à remplacer les outils fragmentés à condition unique et à réduire la charge de mise en œuvre pour les systèmes de santé. Les lacunes en matière de remboursement et les préoccupations relatives à la responsabilité ralentissent encore certains achats, mais la pression persistante sur les effectifs et les gains opérationnels mesurables continuent de soutenir une trajectoire de croissance durable pour le marché de l'optimisation des services d'urgence assistée par IA jusqu'en 2031.

Principaux Enseignements du Rapport

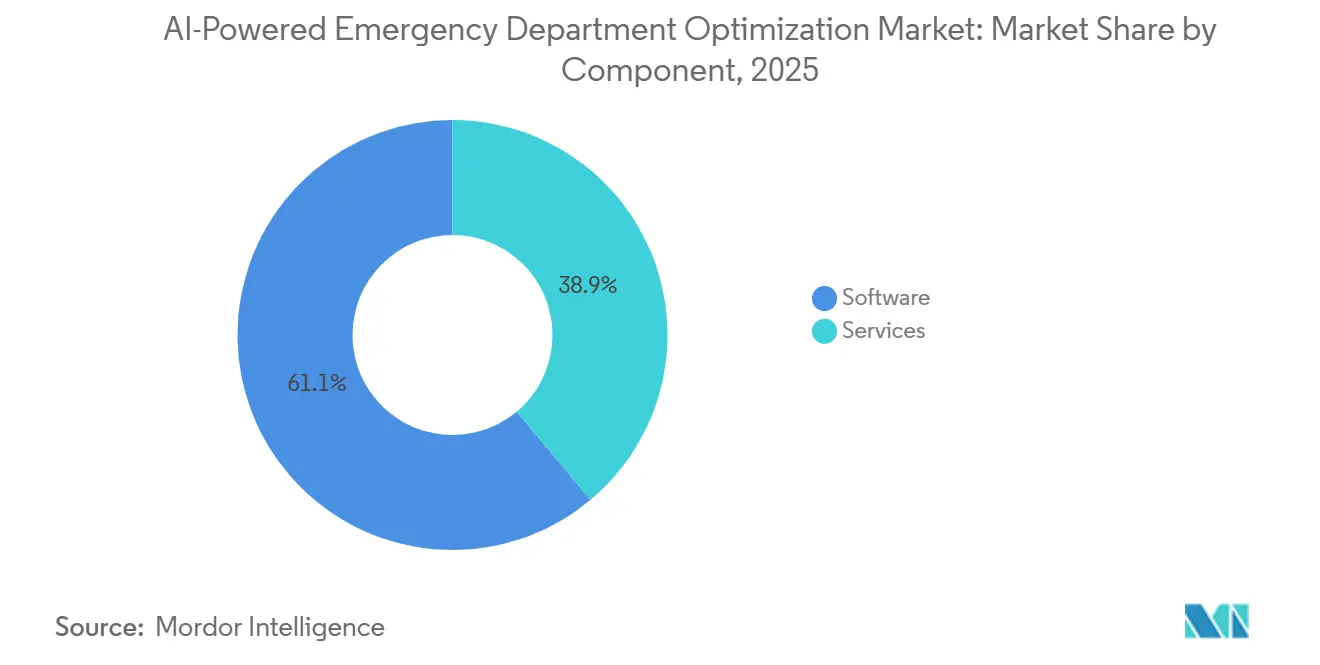

- Par composant, les logiciels ont dominé avec une part de revenus de 61,13 % en 2025, et ils devraient également progresser au CAGR le plus rapide de 28,54 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 50,27 % en 2025, et il devrait également enregistrer le CAGR le plus rapide de 28,81 % jusqu'en 2031.

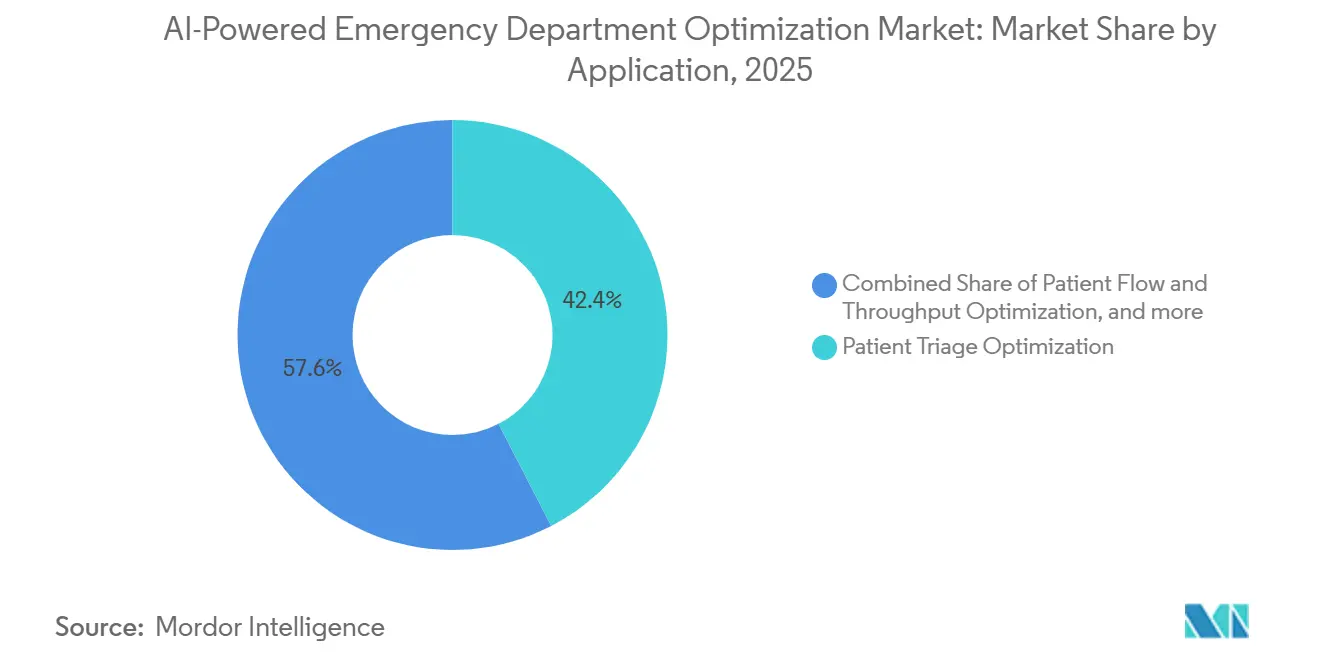

- Par application, l'optimisation du triage des patients représentait une part de 42,38 % en 2025, tandis que le flux des patients et le débit devraient se développer à un CAGR de 29,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les systèmes de santé détenaient 52,22 % de la part du marché de l'optimisation des services d'urgence assistée par IA en 2025, tandis que les centres de soins urgents devraient croître au CAGR le plus rapide de 29,47 % jusqu'en 2031.

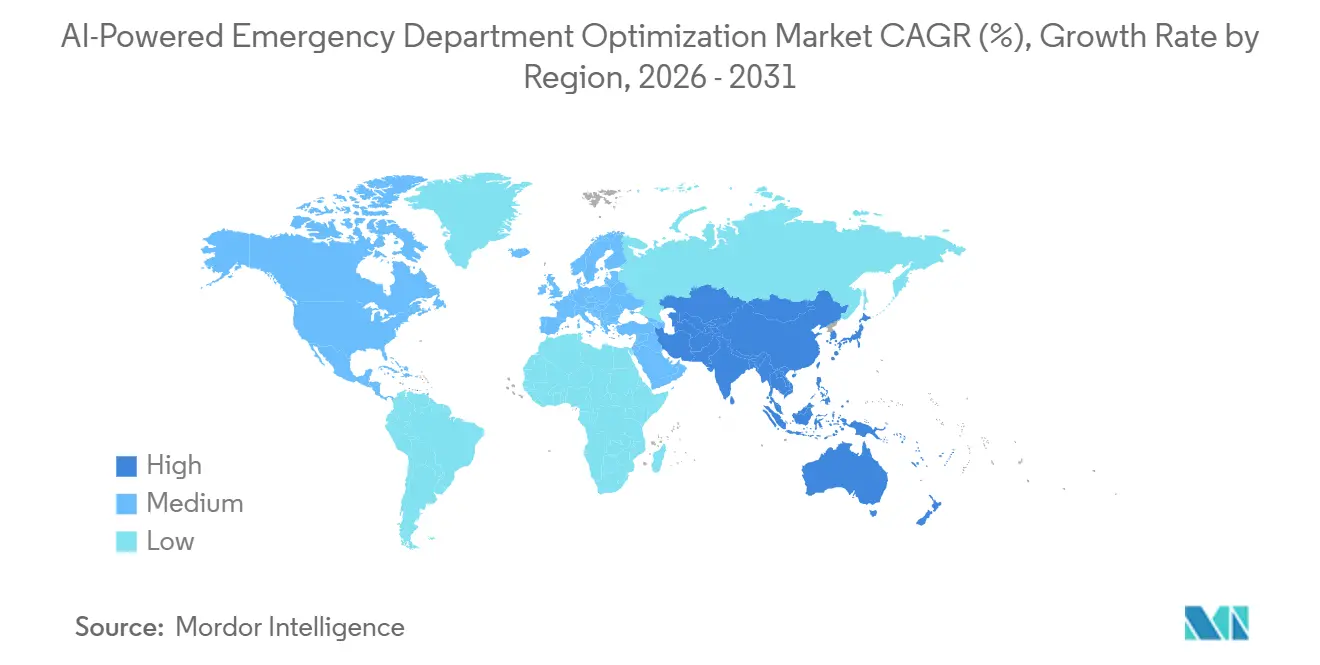

- Par géographie, l'Amérique du Nord représentait 45,36 % de la part du marché de l'optimisation des services d'urgence assistée par IA en 2025, tandis que l'Asie-Pacifique devrait progresser au CAGR le plus rapide de 30,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Optimisation des Services d'Urgence Assistée par IA

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pression Croissante de Surpopulation et d'Engorgement dans les Services d'Urgence | +7.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Gains de Triage et de Débit Activés par l'IA dans les Soins à Haute Acuité | +6.8% | Amérique du Nord et Europe, en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'Intégration Interopérable des Dossiers de Santé Électroniques, des Systèmes d'Archivage et de Communication des Images et des Centres de Commandement | +4.5% | Amérique du Nord, Royaume-Uni et Europe du Nord | Moyen terme (2-4 ans) |

| Automatisation de la Documentation Ambiante Réduisant l'Épuisement des Cliniciens | +3.8% | Amérique du Nord en tête, Europe en expansion | Court terme (≤ 2 ans) |

| Pénurie Croissante de Cliniciens et de Personnel en Soins d'Urgence | +3.5% | Amérique du Nord, Royaume-Uni et régions rurales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption Croissante de l'Analytique Prédictive pour la Préparation aux Urgences | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante de Surpopulation et d'Engorgement dans les Services d'Urgence

Le marché de l'optimisation des services d'urgence assistée par IA est étroitement lié à la surpopulation structurelle désormais observée dans l'ensemble des systèmes d'urgence. Les Américains ont effectué 139,8 millions de visites aux services d'urgence en 2024, et la cohorte des 75 à 84 ans à elle seule devrait entraîner une augmentation de 45 % des visites urgentes au cours de la prochaine décennie, ce qui dépasse largement ce que les modèles de dotation en personnel manuel peuvent absorber seuls.[1]Vizient, "From Every Angle: Emergency Department Overcrowding," Vizient Insights, vizientinc.comLa pression est plus forte parce que la capacité a évolué dans la direction opposée, avec près de 30 000 lits d'hôpitaux supprimés aux États-Unis entre 2019 et 2022. Une étude de cohorte rétrospective de 2025 publiée dans BMC Emergency Medicine a révélé que la surpopulation du jour précédent augmentait indépendamment le risque de surpopulation le lendemain, ce qui montre à quelle vitesse la congestion peut devenir auto-entretenue sans intervention prédictive.[2]A. Remi et al., "Improving Triage Performance in Emergency Departments Using Machine Learning and Natural Language Processing: A Systematic Review," BMC Emergency Medicine, link.springer.com Les patients en santé comportementale ajoutent une autre couche de demande car ils représentent 5 % à 6 % des visites tout en affichant une durée de séjour moyenne de 9 à 10 heures, contre 4 à 5 heures pour la population d'urgence générale, ce qui en fait une cible à haute valeur ajoutée pour les outils de débit basés sur l'IA.

Gains de Triage et de Débit Activés par l'IA dans les Soins à Haute Acuité

Le marché de l'optimisation des services d'urgence assistée par IA progresse également parce que le dossier de soutien clinique pour le triage par IA est bien plus solide qu'il ne l'était il y a quelques années. Une revue systématique de 2024 publiée dans BMC Emergency Medicine a montré que les modèles d'apprentissage automatique et de traitement du langage naturel surpassaient systématiquement les méthodes de triage exclusivement humaines en termes de précision et de cohérence, en particulier lorsque la correction du déséquilibre de classes et l'ingénierie des caractéristiques étaient bien gérées. En janvier 2026, Aidoc a reçu l'autorisation FDA 510(k) pour son modèle de fondation CARE couvrant 14 indications de tomodensitométrie aiguë dans un seul flux de travail, avec une sensibilité moyenne de 97 % et une spécificité de 98 %, tout en réduisant les fausses alertes de près de dix fois par rapport aux principaux outils à condition unique. À mesure que les autorisations plus larges deviennent plus courantes, le marché de l'optimisation des services d'urgence assistée par IA s'éloigne des produits fragmentés ponctuels vers des plateformes qui réduisent le travail d'intégration et simplifient la gestion des fournisseurs pour les acheteurs hospitaliers.

Automatisation de la Documentation Ambiante Réduisant l'Épuisement des Cliniciens

Le marché de l'optimisation des services d'urgence assistée par IA bénéficie d'un mouvement plus large vers les outils de documentation ambiante dans les environnements d'urgence, car la documentation consomme encore une grande part du temps clinique dans les environnements à haute pression. Dans les services d'urgence du NHS, les outils d'IA ambiante ont réduit le temps de documentation de 85,8 % et ont permis aux cliniciens d'économiser en moyenne 5,27 minutes par rencontre avec un patient, ce qui se traduit directement par des gains de débit lorsque les effectifs sont limités. Ces outils attirent l'attention non seulement pour les gains de temps, mais aussi parce qu'une capture plus complète des nuances cliniques peut améliorer la précision du codage et l'acuité enregistrée des patients dans les environnements de paiement basés sur la valeur.

Pénurie Croissante de Cliniciens et de Personnel en Soins d'Urgence

Le marché de l'optimisation des services d'urgence assistée par IA est également soutenu par une tension persistante sur les effectifs, car les systèmes de santé ont besoin d'outils capables d'absorber les tâches à faible charge cognitive sans ajouter un effectif équivalent. L'épuisement professionnel et la charge de documentation restent des problèmes centraux dans les soins d'urgence, ce qui rend l'automatisation attrayante même avant que des voies de remboursement directes ne deviennent claires. Une analyse qualitative de 2025 publiée dans le Journal of Medical Internet Research a révélé que les systèmes d'IA conçus autour de principes sociotechniques réduisaient le stress et amélioraient les conditions de travail du personnel de soins intensifs, ce qui suggère que la qualité de la conception est aussi importante que l'échelle de déploiement.[3]S. Peeters et al., "Evaluating an AI Decision Support System for the Emergency Department: Retrospective Study," JMIR AI, ai.jmir.org À mesure que le scoring de triage, la documentation et la prédiction des sorties deviennent plus automatisés, les cliniciens peuvent consacrer davantage de temps aux décisions à haute acuité qui dépendent encore du jugement humain.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations de Responsabilité Clinique Concernant la Priorisation Pilotée par l'IA | -2.8% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mauvaise Standardisation des Données dans les Flux de Travail des Services d'Urgence | -1.9% | Mondial, plus aigu au Moyen-Orient, en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Coûts Élevés de Mise en Œuvre et d'Intégration | -1.5% | Hôpitaux ruraux et de filet de sécurité dans le monde entier | Moyen terme (2-4 ans) |

| Validation Clinique Limitée et Confiance dans les Recommandations de l'IA | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Responsabilité Clinique Concernant la Priorisation Pilotée par l'IA

La responsabilité clinique reste l'une des contraintes les plus claires sur le marché de l'optimisation des services d'urgence assistée par IA, car la médecine d'urgence laisse peu de place à l'incertitude concernant la responsabilité. Lorsqu'une recommandation assistée par IA influence le diagnostic ou le triage, la responsabilité peut être répartie entre le clinicien, le fournisseur et l'institution déployante, mais la plupart des juridictions manquent encore d'une norme d'allocation uniforme. Le problème est plus aigu pour les outils basés sur des modèles de fondation qui couvrent de nombreuses indications sous une seule autorisation, car il est souvent difficile de déterminer où se situe la responsabilité lorsqu'une sortie large influence une décision préjudiciable. Les attentes en matière de surveillance post-commercialisation dans le cadre des règles relatives aux logiciels en tant que dispositif médical et les exigences de gestion des risques de l'article 9 de la loi européenne sur l'IA commencent à façonner les contrats d'approvisionnement, mais les petits systèmes de santé manquent souvent de la capacité juridique nécessaire pour négocier efficacement ces dispositions.

Mauvaise Standardisation des Données dans les Flux de Travail des Services d'Urgence

La mauvaise interopérabilité constitue un autre frein majeur sur le marché de l'optimisation des services d'urgence assistée par IA, car les modèles d'IA d'urgence ont besoin d'un accès continu à des données patients propres et cohérentes dans tous les environnements. Les avancées dans les interfaces de programmation d'applications, l'adoption de HL7 FHIR et les efforts nationaux d'interopérabilité ont amélioré les bases, mais le partage des dossiers et l'échange entre payeurs et prestataires restent en retard par rapport à ce que les flux de travail d'urgence exigent. Dans les marchés émergents et de nombreux environnements ruraux, les faibles niveaux d'utilisation structurée des dossiers de santé électroniques rendent plus difficile pour les modèles formés dans des systèmes hospitaliers riches en données de fonctionner de manière fiable une fois déployés dans des établissements à ressources limitées. Cela crée un schéma difficile pour le marché de l'optimisation des services d'urgence assistée par IA, car de nombreux prestataires qui bénéficieraient le plus de l'optimisation sont les moins préparés à satisfaire aux conditions de données et d'informatique nécessaires à de bonnes performances des modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Architecture Logicielle Génère la Valeur du Marché

Les logiciels ont capturé 61,13 % des revenus en 2025, ce qui signifie qu'ils représentaient la plus grande part de la taille du marché de l'optimisation des services d'urgence assistée par IA cette année-là. Les hôpitaux ont favorisé les logiciels modulaires intégrés aux dossiers de santé électroniques car ils peuvent être ajoutés aux systèmes cliniques existants par étapes au lieu de forcer le remplacement complet de l'infrastructure centrale. Cette couche comprend les moteurs de documentation ambiante, les systèmes de triage, les tableaux de bord du flux des patients, les outils de centre de commandement et les applications d'aide à la décision, et chacune de ces catégories tend à gagner plus de valeur à mesure que les modèles apprennent à partir de jeux de données opérationnels plus importants au fil du temps. Les logiciels constituent également le composant à la croissance la plus rapide, avec un CAGR projeté de 28,54 % jusqu'en 2031, ce qui renforce le rôle central des plateformes axées sur les logiciels dans l'ensemble du marché de l'optimisation des services d'urgence assistée par IA.

Les services restent importants dans le secteur de l'optimisation des services d'urgence assistée par IA, car la mise en œuvre, la formation, le soutien en informatique clinique et l'analytique gérée progressent parallèlement aux déploiements de logiciels. Les équipes d'approvisionnement traitent désormais la compatibilité HL7 FHIR R4 et la préparation aux accords d'associé commercial HIPAA comme des exigences standard, ce qui avantage les fournisseurs disposant d'une capacité réglementaire et d'intégration plus approfondie. Les systèmes de santé rationalisent également les achats antérieurs d'outils à condition unique et se tournent vers des plateformes de flux de travail plus larges dans le cadre de moins de contrats.

Par Mode de Déploiement : L'Infrastructure Cloud Devient l'Architecture par Défaut

Le déploiement basé sur le cloud détenait 50,27 % des revenus en 2025 et constitue également le mode de déploiement à la croissance la plus rapide, avec un CAGR projeté de 28,81 % jusqu'en 2031. Les hôpitaux préfèrent l'architecture cloud car l'inférence en temps réel dans les environnements d'urgence chargés nécessite une capacité élastique capable de gérer des pics soudains de demande sans dépenses matérielles initiales importantes. Les événements de pointe peuvent augmenter les charges d'inférence de 3 à 4 fois les niveaux normaux en quelques heures, et ce schéma est difficile à soutenir économiquement avec une capacité sur site fixe seule.

Le déploiement sur site a encore sa place dans le secteur de l'optimisation des services d'urgence assistée par IA, notamment dans les grands centres médicaux universitaires et les systèmes hospitaliers publics opérant sous des règles strictes de souveraineté des données. Les exigences de protection des données en Allemagne et en Chine continuent de soutenir l'inférence locale dans certains environnements, même si le modèle plus large favorise toujours l'adoption du cloud. L'architecture hybride devient donc plus pertinente, car elle permet à l'inférence de triage sensible à la latence de rester dans les limites institutionnelles tandis que la formation, les mises à jour et l'analytique longitudinale transitent par des pipelines cloud. Cela devrait maintenir la croissance des configurations hybrides et en périphérie tout au long de la période de prévision sur le marché de l'optimisation des services d'urgence assistée par IA.

Par Application : Le Flux des Patients et le Débit Mènent la Croissance Tandis que le Triage Maintient le Volume

L'optimisation du triage des patients a conservé la plus grande part d'application à 42,38 % en 2025, ce qui en a fait le principal cas d'usage au sein de la taille du marché de l'optimisation des services d'urgence assistée par IA. Le triage a maintenu cette avance car il dispose de la voie réglementaire la plus mature et du corpus de validation évalué par des pairs le plus approfondi, ce qui facilite l'approbation des achats pour les hôpitaux. La gestion du flux des patients et du débit devrait être l'application à la croissance la plus rapide avec un CAGR de 29,35 % jusqu'en 2031, car les dirigeants hospitaliers reconnaissent de plus en plus que des sorties plus rapides et une meilleure utilisation des lits dépendent d'un mouvement coordonné sur l'ensemble du parcours d'urgence, et pas seulement d'un meilleur triage en amont.

L'allocation des ressources est une autre application pertinente au sein du marché de l'optimisation des services d'urgence assistée par IA, car la prédiction des effectifs et l'équilibrage des capacités affectent directement les coûts et les temps d'attente. La documentation clinique s'étend également rapidement dans les environnements d'urgence, les scribes d'IA ambiante se développant des soins ambulatoires vers les flux de travail de soins aigus. Le déploiement à l'échelle de l'entreprise d'Ambience Healthcare par Houston Methodist a atteint 80 % d'utilisation dans toutes les spécialités, y compris les soins d'urgence et hospitaliers, en février 2026.

Par Utilisateur Final : Les Hôpitaux Ancrent le Marché Tandis que les Chaînes de Soins Urgents Accélèrent

Les hôpitaux et les systèmes de santé détenaient une part de 52,22 % en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché de l'optimisation des services d'urgence assistée par IA. Ces organisations restent les principaux acheteurs car elles gèrent les volumes d'urgence à la plus haute acuité et ont la raison financière la plus forte d'améliorer le débit, de réduire l'engorgement et de coordonner les soins dans plusieurs établissements. Les réseaux multi-hospitaliers gagnent une valeur ajoutée car l'IA peut les aider à rééquilibrer les charges de patients entre les campus en temps réel et à modifier l'utilisation des capacités au niveau du réseau plutôt qu'à un seul site.

Les centres de soins urgents constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 29,47 % jusqu'en 2031. Leur croissance reflète le mouvement structurel de la demande d'urgence à faible acuité vers des environnements offrant un accès plus rapide et des coûts à la charge du patient inférieurs à ceux des services d'urgence hospitaliers. Les prestataires de télésanté et de soins virtuels utilisent également le triage par IA pour filtrer les patients avant une présentation physique aux urgences, ce qui soutient la déflexion des soins vers des canaux à faible acuité lorsque cela est approprié. Les centres de chirurgie ambulatoire adoptent des outils connexes pour la détection de la détérioration post-procédure et la prédiction des sorties, ce qui élargit le cas d'usage commercial entourant le marché de l'optimisation des services d'urgence assistée par IA.

Analyse Géographique

L'Amérique du Nord détenait une part de 45,36 % en 2025, ce qui donnait à la région la position la plus importante sur le marché de l'optimisation des services d'urgence assistée par IA. Les États-Unis restent le principal centre de déploiement et d'innovation car ils combinent de grands systèmes de santé intégrés, des outils d'IA clinique autorisés par la FDA et des incitations financières plus fortes liées au débit et aux soins basés sur la valeur. Le Canada reste une opportunité de suivi dans le cadre de plans d'investissement plus larges en santé numérique, tandis que les groupes hospitaliers privés mexicains testent des plateformes de triage basées sur le cloud dans les grands centres urbains.

L'Europe reste le deuxième cluster régional en importance sur le marché de l'optimisation des services d'urgence assistée par IA, mené par l'Allemagne, le Royaume-Uni et la France. Le Royaume-Uni est devenu un terrain d'essai actif pour la documentation ambiante dans les environnements d'urgence, et les déploiements basés sur le NHS ont signalé une réduction de 85,8 % du temps de documentation par rencontre dans les environnements d'urgence à court séjour. L'Allemagne bénéficie d'un fort soutien à la numérisation hospitalière, tandis que la loi européenne sur l'IA et les règles plus larges sur les dossiers de santé électroniques commencent à façonner la manière dont les fournisseurs structurent l'entrée sur le marché, la conformité et la gestion des risques. L'Italie, la France et l'Espagne en sont encore aux premières étapes de la mise à l'échelle commerciale, et la plupart de la croissance y dépend d'un soutien plus large aux politiques de santé numérique plutôt que de grandes vagues d'approvisionnement spécifiques aux urgences. Les pays du CCG, notamment l'Arabie saoudite et les Émirats arabes unis, attirent davantage l'attention des fournisseurs grâce aux investissements dans les hôpitaux intelligents, tandis que le Brésil et l'Argentine émergent comme des premiers pilotes sud-américains pour l'allocation des ressources par IA et les outils opérationnels.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide, la taille du marché régional de l'optimisation des services d'urgence assistée par IA devant se développer à un CAGR de 30,24 % jusqu'en 2031. La Chine est l'exemple le plus clair d'adoption accélérée, car d'ici 2025, 90 hôpitaux tertiaires avaient déployé le grand modèle de langage DeepSeek pour un usage clinique et les entreprises nationales avaient déjà publié plus de 50 modèles d'IA verticaux dans le domaine de la santé. La Corée du Sud a mis en place une voie de validation plus structurée, et le pilote du Centre Médical Gil a signalé une concordance de 94 % entre le diagnostic de l'IA et celui du spécialiste en usage d'urgence.

Paysage Concurrentiel

Le marché de l'optimisation des services d'urgence assistée par IA reste modérément fragmenté, mais la structure concurrentielle devient plus claire à mesure que les grands acteurs établis des technologies de santé et les fournisseurs d'IA spécialisés s'orientent vers des domaines de flux de travail qui se chevauchent. Epic Systems et Oracle Health détiennent un fort avantage de base installée car une intégration approfondie des dossiers de santé électroniques leur permet d'ajouter l'IA dans les comptes existants avec moins de friction que les fournisseurs externes. La feuille de route 2025 d'Epic comprenait près de 200 fonctionnalités d'IA en développement et un outil de rédaction de dossiers co-développé avec Microsoft, ce qui montre comment la couche des dossiers de santé électroniques évolue vers un rôle d'orchestration plus large dans les opérations hospitalières.

Les fournisseurs spécialisés répondent par la profondeur, la différenciation réglementaire et l'étendue des flux de travail. Aidoc a investi plus de 150 millions USD dans son modèle de fondation CARE et a utilisé l'autorisation FDA pour une solution de triage multi-indications afin de créer un fossé réglementaire plus difficile à égaler pour les fournisseurs à condition unique. GE HealthCare se concentre sur la couche de gestion des capacités plutôt que sur le seul triage, et ses exemples opérationnels avec de grands systèmes de santé montrent une stratégie axée sur le débit, les effectifs et les performances du centre de commandement. L'espace blanc reste le plus fort dans la planification des sorties, l'orientation en santé comportementale et le déploiement dans les petits hôpitaux communautaires, où le coût et la complexité de mise en œuvre limitent encore la pénétration large.

Le marché de l'optimisation des services d'urgence assistée par IA évolue donc vers une concurrence de plateformes plutôt qu'une concurrence d'outils isolés. Les coûts de changement augmentent car les outils de documentation, de triage et de débit s'inscrivent de plus en plus dans des systèmes de flux de travail plus larges qui sont difficiles à remplacer module par module. Les équipes d'approvisionnement commencent également à traiter la préparation à la norme ISO/IEC 42001 et la conformité HL7 FHIR comme des exigences d'entrée informelles, ce qui favorise les fournisseurs disposant de processus de gouvernance et d'audit plus solides. L'activité de brevets autour du triage par modèle de fondation, du traitement du langage naturel ambiant et de la prédiction du flux des patients se concentre également parmi les participants les mieux financés, ce qui devrait aider le groupe de tête à défendre des positions différenciées même si certaines fonctionnalités de flux de travail deviennent plus faciles à reproduire.

Leaders du Secteur de l'Optimisation des Services d'Urgence Assistée par IA

Epic Systems Corporation

Oracle Corporation

Aidoc

Qventus, Inc.

TeleTracking Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Sayvant a publié la plus grande étude multicentrique sur la documentation clinique assistée par IA en médecine d'urgence, couvrant plus de 250 000 rencontres avec des patients dans 50 services d'urgence allant des centres médicaux universitaires aux établissements ruraux, fournissant l'ensemble de preuves de soins aigus en conditions réelles le plus complet à ce jour.

- Mars 2026 : Oracle Corporation a lancé l'Agent d'IA Clinique Oracle Health pour les services d'urgence et les environnements hospitaliers sur le marché américain, permettant la génération de notes ambiantes en temps réel qui capturent le contexte clinique multi-rencontres sans transcription post-rencontre, répondant directement à l'un des freins à la productivité les plus cités en médecine d'urgence.

- Février 2026 : Qventus a lancé la Suite d'Automatisation des Lacunes de Soins et du Codage, combinant l'identification des diagnostics manqués pilotée par l'IA, l'orchestration des soins en temps réel et la documentation automatisée dans un seul flux de travail intégré aux dossiers de santé électroniques, la première solution à relier la détection, l'intervention et le codage dans une boucle continue.

- Février 2026 : Houston Methodist a déployé la plateforme d'IA ambiante d'Ambience Healthcare à l'échelle de l'entreprise dans les environnements ambulatoires, d'urgence et hospitaliers, atteignant 80 % d'utilisation dans toutes les spécialités et marquant l'un des déploiements d'IA ambiante les plus larges dans un centre médical universitaire américain à ce jour.

Portée du Rapport Mondial sur le Marché de l'Optimisation des Services d'Urgence Assistée par IA

Selon la portée du rapport, le marché de l'optimisation des services d'urgence assistée par IA est le segment des technologies de santé où l'intelligence artificielle est appliquée pour rationaliser les flux de travail des services d'urgence, notamment le triage, la prédiction des pics d'activité et l'allocation des ressources. Il se concentre sur la réduction des temps d'attente, l'amélioration de la sécurité des patients et l'amélioration de l'efficacité du personnel dans les environnements d'urgence à haute acuité, ce qui en fait un domaine de croissance critique au sein des opérations hospitalières et de l'analytique prédictive.

Le marché de l'optimisation des services d'urgence assistée par IA est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par application, le marché est segmenté en optimisation du triage des patients, optimisation du flux et du débit des patients, optimisation de l'allocation des ressources et des effectifs, automatisation de la documentation clinique, planification des sorties et gestion des lits, et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, centres de soins urgents, centres de chirurgie ambulatoire, et réseaux de télésanté et de soins virtuels. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation du Triage des Patients |

| Optimisation du Flux et du Débit des Patients |

| Optimisation de l'Allocation des Ressources et des Effectifs |

| Automatisation de la Documentation Clinique |

| Planification des Sorties et Gestion des Lits |

| Autres Applications |

| Hôpitaux et Systèmes de Santé |

| Centres de Soins Urgents |

| Centres de Chirurgie Ambulatoire |

| Réseaux de Télésanté et de Soins Virtuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Optimisation du Triage des Patients | |

| Optimisation du Flux et du Débit des Patients | ||

| Optimisation de l'Allocation des Ressources et des Effectifs | ||

| Automatisation de la Documentation Clinique | ||

| Planification des Sorties et Gestion des Lits | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Centres de Soins Urgents | ||

| Centres de Chirurgie Ambulatoire | ||

| Réseaux de Télésanté et de Soins Virtuels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévue en 2031 de l'optimisation des services d'urgence assistée par IA ?

Le marché de l'optimisation des services d'urgence assistée par IA devrait atteindre 4,57 milliards USD d'ici 2031, passant de 1,03 milliard USD en 2025 à 1,31 milliard USD en 2026 à un CAGR de 28,45 %.

Quel composant mène les revenus dans l'optimisation des services d'urgence assistée par IA ?

Les logiciels ont dominé le marché avec une part de 61,13 % en 2025 et devraient également être le composant à la croissance la plus rapide avec un CAGR de 28,54 % jusqu'en 2031.

Quelle application connaît la croissance la plus rapide dans l'optimisation des services d'urgence ?

La gestion du flux des patients et du débit devrait croître à un CAGR de 29,35 % jusqu'en 2031, devant les autres domaines d'application.

Quelle région se développe le plus rapidement pour les solutions d'IA dans les services d'urgence ?

L'Asie-Pacifique devrait croître le plus rapidement à un CAGR de 30,24 % jusqu'en 2031, soutenue par le déploiement rapide de l'IA hospitalière en Chine et les programmes de validation structurés en Corée du Sud.

Dernière mise à jour de la page le: