Taille et part du marché de la réponse aux urgences et aux catastrophes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 151 Milliards de dollars |

| Taille du Marché (2031) | 183.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réponse aux urgences et aux catastrophes par Mordor Intelligence

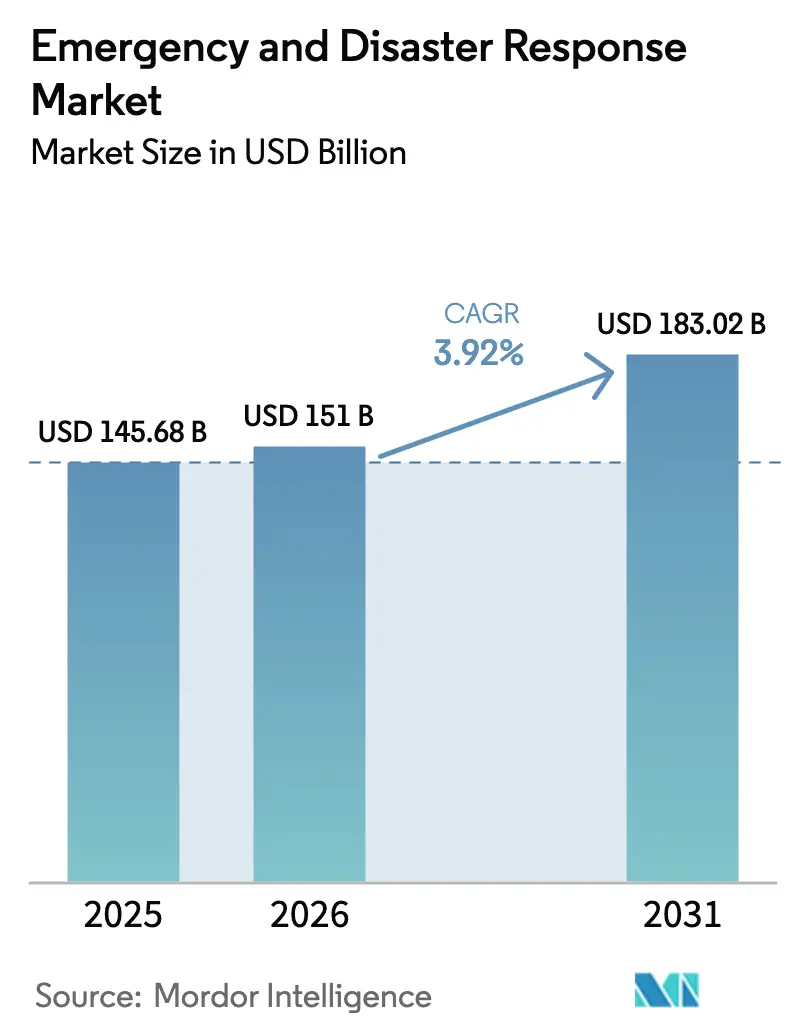

La taille du marché de la réponse aux urgences et aux catastrophes devrait passer de 145,68 milliards USD en 2025 à 151,01 milliards USD en 2026 et devrait atteindre 183,02 milliards USD d'ici 2031, avec un TCAC de 3,92 % sur la période 2026-2031. Le marché évolue des achats ponctuels de matériel vers des écosystèmes orchestrés par logiciel qui associent données en temps réel, analyses par intelligence artificielle et déploiement autonome. La sévérité des événements liés au climat augmente alors même que les budgets publics se resserrent, ce qui pousse les équipes d'approvisionnement à privilégier des plateformes interopérables permettant d'optimiser un capital limité. Les agences intègrent des drones, des radios maillées et des logiciels prédictifs dans leurs parcs d'actifs afin d'accélérer la prise de décision et de réduire les coûts sur la durée de vie de leurs opérations. Les fournisseurs capables de proposer des mises à jour à distance, des architectures cybernétiques à confiance zéro et des certifications multi-juridictions acquièrent un avantage durable à mesure que le marché de la réponse aux urgences et aux catastrophes se professionnalise à l'échelle mondiale.

Principaux enseignements du rapport

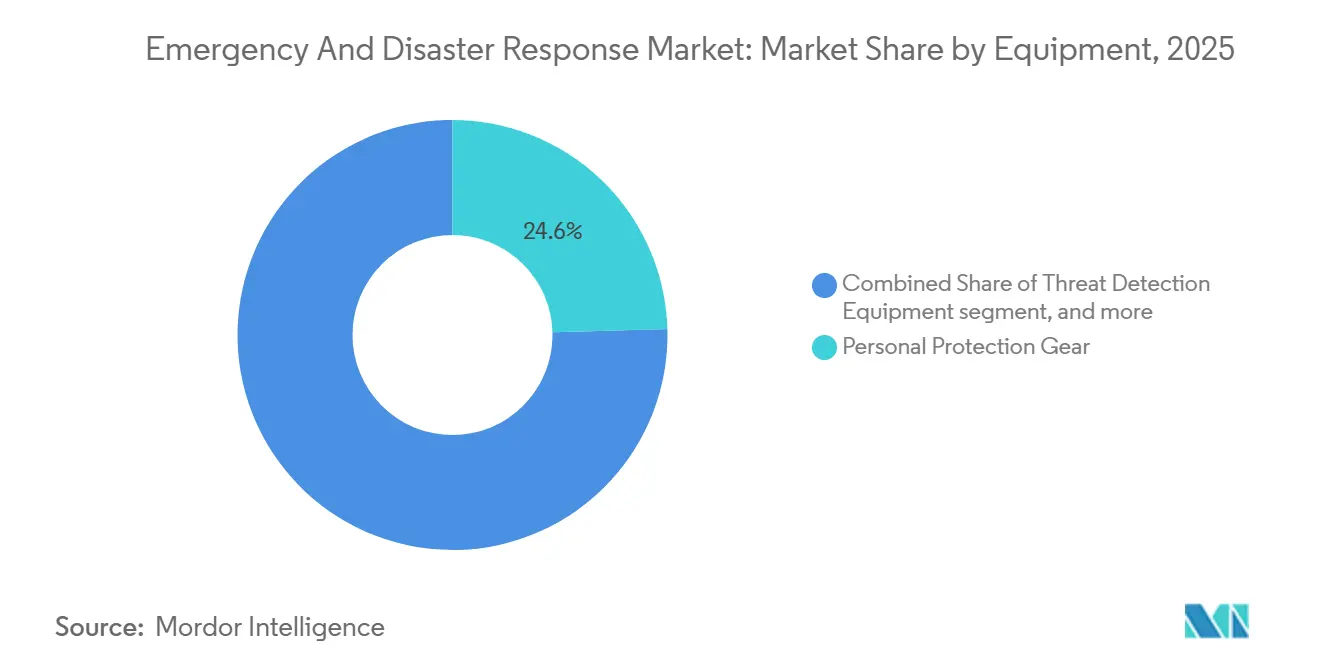

- Par catégorie d'équipement, l'équipement de protection individuelle a dominé avec une part de revenus de 24,56 % en 2025, tandis que l'équipement de détection des menaces devrait progresser à un TCAC de 5,65 % jusqu'en 2031.

- Par plateforme, les actifs terrestres détenaient 70,45 % de la part de marché de la réponse aux urgences et aux catastrophes en 2025 ; les solutions aéroportées ont affiché le TCAC le plus rapide, à 6,10 %, jusqu'en 2031.

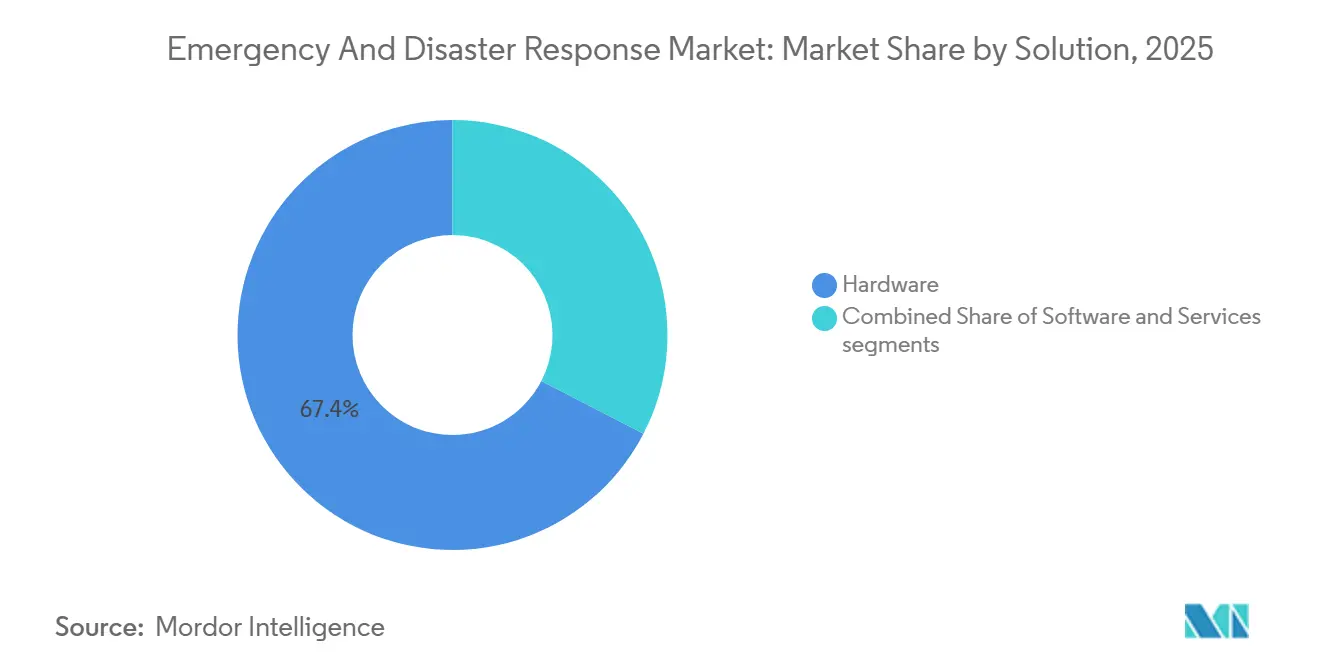

- Par solution, le matériel représentait 67,40 % de la taille du marché de la réponse aux urgences et aux catastrophes en 2025, et le logiciel devrait se développer à un TCAC de 6,47 % sur le même horizon.

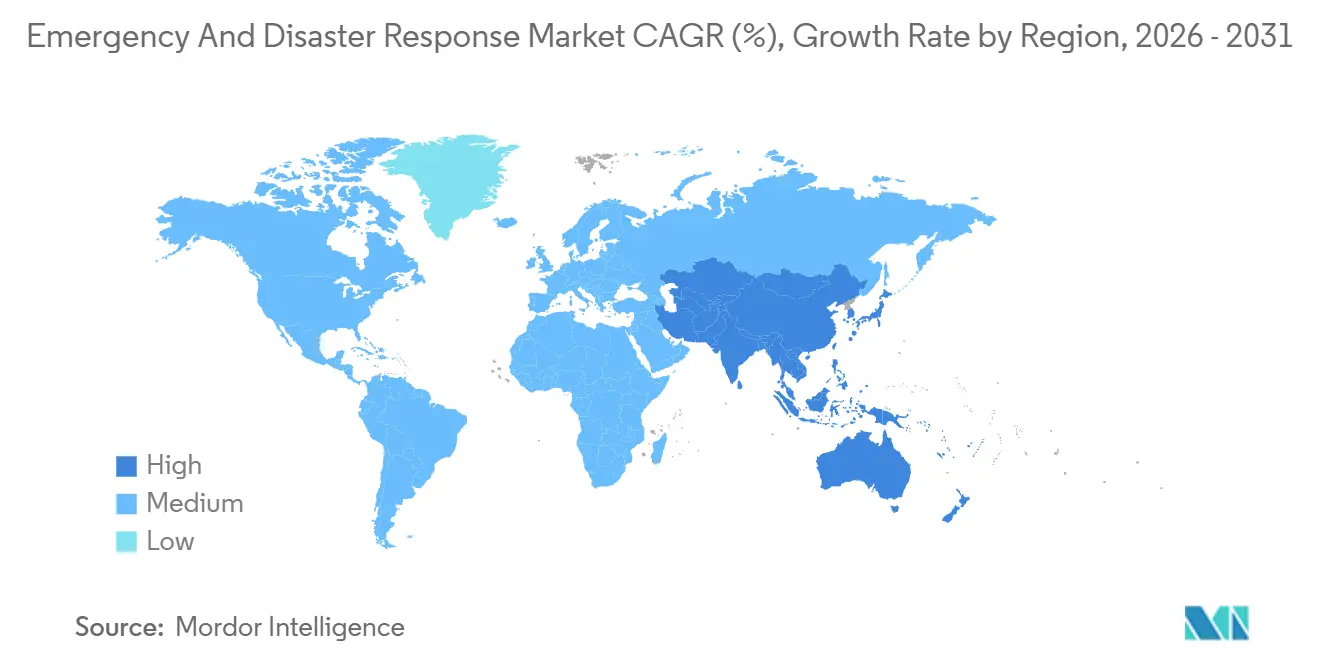

- Par géographie, l'Amérique du Nord représentait 37,15 % des revenus en 2025, tandis que la région Asie-Pacifique enregistrait le TCAC le plus élevé, à 5,20 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la réponse aux urgences et aux catastrophes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et gravité croissantes des catastrophes naturelles | +0.9% | Mondial, aigu dans les couloirs de typhons d'Asie-Pacifique et les zones d'incendies de forêt d'Amérique du Nord | Long terme (≥ 4 ans) |

| Financement public et mandats réglementaires | +0.7% | Amérique du Nord et Union européenne en cœur de cible, émergent au Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées technologiques en intelligence artificielle, IoT, SIG et drones | +0.8% | Mondial, porté par les pôles d'innovation d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des réseaux maillés indépendants des satellites | +0.5% | Régions rurales d'Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Transition vers des groupes motopropulseurs hybrides/électriques dans les véhicules d'intervention | +0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Pools d'approvisionnement d'aide mutuelle transfrontalière | +0.3% | rescEU de l'Union européenne, cadres régionaux de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fréquence et gravité croissantes des catastrophes naturelles

Les catastrophes naturelles ont entraîné 280 milliards USD de pertes économiques mondiales en 2024, soit une hausse de 19 % par rapport à la moyenne annuelle de 2019-2023. Près de la moitié des provinces, États ou districts touchés ont ensuite subi un autre événement majeur dans un délai de 18 mois, comprimant les périodes de rétablissement et épuisant les stocks d'équipements critiques. Les responsables des achats privilégient donc des unités de purification d'eau conteneurisées prêtes à l'emploi, des blocs opératoires gonflables et des unités d'habitation démontables pouvant être acheminées par voie aérienne et opérationnelles en trois jours. Parallèlement, les plateformes d'analyse prédictive intègrent désormais des modèles climatiques haute résolution avec des ensembles de données de vulnérabilité pour les ponts, les digues et les hôpitaux afin de guider la planification pré-catastrophe. Reflétant cet état d'esprit, le Japon a alloué 42 milliards JPY (environ 285 millions USD) en 2025 à des systèmes de prévision par intelligence artificielle s'intégrant directement dans les logiciels de routage d'évacuation.[1]Source : Cabinet Office Japan, « Disaster Management in Japan 2025 Budget », Government of Japan, cao.go.jp

Financement public et mandats réglementaires

Les dépenses publiques et les directives statutaires sont désormais les deux accélérateurs qui orientent les budgets de modernisation vers les architectures numériques. Les États-Unis ont augmenté les subventions de préparation des États et des collectivités locales de 14 % pour atteindre 3,2 milliards USD en 2025. Ils ont alloué 35 % du total aux mises à niveau technologiques, indiquant que les abonnements logiciels, la fusion de capteurs et les flottes de drones sont désormais des dépenses éligibles aux subventions. En Europe, la directive de 2024 sur la résilience des entités critiques exige que chaque État membre effectue des tests de résistance bisannuels et migre vers des réseaux à large bande interopérables d'ici décembre 2026, éliminant ainsi progressivement les radios à bande étroite héritées. Les acheteurs du Golfe préfèrent les centres de commandement clés en main. L'Arabie saoudite a alloué 1,8 milliard SAR (environ 480 millions USD) en 2024 pour un système national intégré, soulignant la demande croissante de solutions gérées par les fournisseurs et hébergées de manière souveraine qui garantissent la résidence des données et répondent aux normes de certification cybernétique à plusieurs niveaux.[2]Source : Saudi Press Agency Editors, « Crisis and Disaster Management Procurement Program », SPA, spa.gov.sa

Avancées technologiques en intelligence artificielle, IoT, SIG et drones

La maturation rapide de l'intelligence artificielle, des capteurs IoT, de l'analyse géospatiale et des aéronefs sans pilote redéfinit la conscience situationnelle sur le terrain. La plateforme CommandCentral Aware native dans le cloud de Motorola ingère des flux de caméras corporelles provenant de 180 villes américaines et évalue de manière autonome la gravité des incidents, réduisant le temps médian de déploiement de 11 % lors des pilotes de 2025. HxGN OnCall d'Hexagon agrège des flux provenant de 14 types de capteurs et actualise les cartes de risques probabilistes toutes les 90 secondes, fournissant aux commandants des instantanés quasi en temps réel de l'exposition des infrastructures. Le Matrice 350 RTK de DJI, certifié pour les opérations d'urgence dans 22 pays, peut transporter 6 kg de fournitures médicales vers des coordonnées GPS en 15 minutes, élargissant les rôles du drone au-delà de la reconnaissance. Une portée supplémentaire est arrivée lorsque la règle BVLOS de la FAA de 2024 a autorisé des vols autonomes de 80 km, permettant la cartographie du périmètre des incendies de forêt dans des terrains auparavant inaccessibles et facilitant les sorties nocturnes de recherche et de sauvetage.

Adoption des réseaux maillés indépendants des satellites

La dépendance aux liaisons orbitales diminue à mesure que les radios maillées terrestres durcies s'avèrent moins coûteuses, plus rapides et plus résilientes lors des pannes d'infrastructure. Le réseau maillé cinétique de Rajant a maintenu les équipes du service d'incendie rural australien connectées après l'effondrement des tours cellulaires lors des feux de brousse de 2024, diffusant des vidéos montées sur casque vers le commandement des incidents sans perte de paquets. L'Inde a installé 1 200 combinés compatibles avec le réseau maillé dans le Bihar et l'Assam en 2025, réduisant la durée moyenne des pannes de communication liées aux inondations de 14 heures à 90 minutes. Le calcul financier favorise le réseau maillé : les dépenses d'investissement s'élèvent en moyenne à 2 800 USD par nœud, contre 18 000 USD pour un terminal satellite de bande passante équivalente. La convergence des normes se profile car les formes d'onde propriétaires entravent la communication inter-agences ; le projet de RFC 9524 de l'IETF pourrait établir un protocole de réseau maillé d'urgence ouvert qui sous-tend des réponses multinationales transparentes lors d'opérations d'incendies de forêt, d'inondations et de tremblements de terre dans le monde entier.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires dans les économies en développement | -0.5% | Afrique subsaharienne, Asie du Sud, Amérique du Sud | Moyen terme (2-4 ans) |

| Normes d'interopérabilité complexes et fragmentées | -0.3% | Mondial, aigu dans les juridictions multi-agences | Long terme (≥ 4 ans) |

| Risque de cyberattaque sur les systèmes d'intervention connectés | -0.2% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés pour les actifs avancés | -0.4% | Mondial, gravité inversement liée au PIB par habitant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires dans les économies en développement

Alors que l'exposition aux risques s'intensifie, la marge de manœuvre fiscale limitée freine la modernisation des équipements dans les régions à revenu intermédiaire inférieur. La Banque mondiale a souligné qu'en 2024, 18 gouvernements d'Afrique subsaharienne ont réduit les investissements publics hors dette d'une moyenne de 1,2 % du PIB, la préparation aux catastrophes supportant le plus gros de ces coupes.[3]Source : World Bank Research Group, « Global Economic Prospects June 2025 », World Bank, worldbank.org En réponse, le Kenya a abandonné un appel d'offres de 12 millions USD pour une unité de commandement mobile et a opté pour des véhicules remis à neuf fournis par des agences européennes.

Aggravant la situation, la dépréciation des devises constitue un obstacle majeur : le NGN a chuté de 129 % depuis janvier 2024, doublant effectivement le prix des importations essentielles, telles que les caméras thermiques, les téléphones satellites et les générateurs électriques. Bien que les prêteurs multilatéraux aient mis en place des facilités concessionnelles, les données de la Banque asiatique de développement révèlent un retard préoccupant : les décaissements de prêts s'étalent sur 18 à 24 mois. Ce délai crée des lacunes en matière de capacités lors de saisons consécutives de cyclones ou d'inondations, forçant les agences à utiliser du matériel vieillissant bien au-delà de sa durée de vie prévue.

Normes d'interopérabilité complexes et fragmentées

La fragmentation des normes radio et à large bande entrave la coordination multi-agences et gonfle les coûts du cycle de vie. Lors de l'incendie du parc de Californie en 2024, les équipes d'aide mutuelle des États voisins n'ont pas pu se connecter au commandement des incidents parce que leurs radios utilisaient des architectures de trunking incompatibles, forçant un repli vers des canaux simplex analogiques avec une portée réduite de 40 %. La feuille de route FirstNet des États-Unis prévoit que la migration des radios mobiles terrestres héritées durera jusqu'en 2032, préservant au moins sept ans d'exploitation hybride nécessitant des appareils à double mode et des budgets de maintenance en double. L'Association internationale des chefs de pompiers estime que la gestion de deux systèmes de communication parallèles gonfle le coût total de possession de 22 % pour les municipalités à court de liquidités. La convergence mondiale pourrait être atteinte grâce à la communication vocale de groupe en mode mission 3GPP sur LTE ; cependant, les remplacements complets d'infrastructure restent financièrement intimidants pour les agences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : la détection des menaces mène la vitesse d'innovation

L'équipement de protection individuelle représentait 24,56 % des revenus de 2025, soulignant son statut non discrétionnaire sur le marché de la réponse aux urgences et aux catastrophes. L'équipement de détection des menaces est le segment à la croissance la plus rapide, avec un TCAC de 5,65 %, car les capteurs chimiques, biologiques, radiologiques et nucléaires se miniaturisent et intègrent des couches analytiques d'intelligence artificielle. Les spectromètres Raman miniaturisés capables d'identifier un composé chimique à partir d'une base de données de 14 000 entrées en seulement 30 secondes sont rapidement adoptés par les agences. Cette adoption rapide stimule une croissance significative sur le marché des équipements de détection des menaces utilisés dans la réponse aux urgences et aux catastrophes. L'équipement de lutte contre les incendies se classe deuxième en termes de revenus, mais fait face à une pression sur les marges alors que les municipalités prolongent la durée de vie des camions à grande échelle à 18 ans. L'équipement d'abri temporaire reste concentré dans les zones à risque d'ouragans, tandis que l'équipement d'alpinisme sert les équipes de sauvetage en montagne. Un solde résiduel « autre » d'unités de décontamination et de générateurs portables suit la croissance globale du marché de la réponse aux urgences et aux catastrophes.

L'amélioration de la précision des capteurs, l'utilisation d'affichages tête haute et la mise en œuvre de mises à jour du micrologiciel à distance font de l'équipement de détection des menaces un aimant pour l'innovation. Le M7 SCBA de 3M superpose des détails thermiques sur la visière, allégeant la charge cognitive dans les intérieurs enfumés. L'appareil Raman portable de Smiths Detection, récompensé par un Queen's Award en 2025, a migré des algorithmes de sécurité aéroportuaire vers des tâches de détection sur le terrain, démontrant un transfert technologique intersectoriel. Alors que les événements climatiques augmentent le risque de déversements de matières dangereuses, les responsables des achats considèrent les détecteurs de menaces haute fidélité comme des multiplicateurs de force. Les fournisseurs qui associent des abonnements analytiques au matériel captent des marges logicielles récurrentes, renforçant le passage plus large du matériel au logiciel sur le marché de la réponse aux urgences et aux catastrophes.

Par plateforme : le segment aéroporté perturbe la domination terrestre

Les véhicules terrestres représentaient 70,45 % des revenus de 2025, tandis que les actifs aéroportés affichaient le TCAC le plus rapide, à 6,10 %, grâce à l'assouplissement des règles et à des capteurs plus légers qui ont élargi les missions. La part de marché de la réponse aux urgences et aux catastrophes détenue par les flottes terrestres reste substantielle, mais les cycles de remplacement s'allongent à mesure que les groupes motopropulseurs électriques offrent des garanties de 20 ans. La croissance aéroportée s'accélère grâce aux drones cartographiant les incendies de forêt au-delà de la ligne de visée et aux aéronefs sans pilote à longue endurance collectant des données sur les cyclones à une fraction du coût des vols habités. Les embarcations marines sont portées par des navires de surface autonomes qui effectuent des sauvetages en eaux vives avec un taux de réussite de récupération de 89 % lors des essais dans le Mississippi.

La convergence des plateformes améliore l'utilisation : l'hélicoptère AW169 de Leonardo peut passer du module de treuil au module médical au module de lutte contre les incendies en 90 minutes, doublant les taux d'utilisation des actifs. Les garanties des pompes électriques prolongent la durée de vie, ralentissant le volume du segment terrestre mais augmentant les revenus des pièces détachées et des logiciels après-vente. Pour les fournisseurs aéroportés, la certification à la fois de la plateforme et des pilotes automatiques spécifiques à la mission est cruciale pour remporter des contrats multi-rôles, un avantage essentiel sur le marché de la réponse aux urgences et aux catastrophes, qui valorise la polyvalence par rapport aux engins à usage unique.

Par solution : le logiciel progresse à mesure que les agences numérisent leurs flux de travail

Le matériel a fourni 67,40 % des revenus de la solution en 2025, tandis que le logiciel a progressé à un TCAC de 6,47 %, le plus rapide parmi les trois piliers. La plateforme d'apprentissage automatique d'Everbridge réduit la planification de l'évacuation de quatre heures à 18 minutes en synthétisant les données météorologiques, de trafic et de population. Le marché des logiciels de réponse aux urgences et aux catastrophes est appelé à se développer à mesure que les agences réorientent leurs capitaux vers la modélisation des jumeaux numériques et le déploiement par apprentissage automatique.

Le logiciel de maintenance prédictive réduit les temps d'arrêt non planifiés et reporte le remplacement du matériel, comprimant ainsi les expéditions de matériel tout en augmentant la valeur à vie des actifs. Le centre d'opérations intelligentes d'IBM à Rio de Janeiro surveille 4 200 capteurs de terrain pour prévoir les défaillances d'équipements 72 heures à l'avance, prolongeant la durée de vie des actifs de 11 %. La tarification par abonnement, telle que les frais CommandCentral par incident de Motorola, démocratise l'accès pour les petites villes auparavant bloquées par des dépenses initiales importantes. Les évolutions réglementaires, telles que la voie d'acquisition de logiciels du DHS américain, permettent d'utiliser les fonds de subvention pour acheter des logiciels en nuage, renforçant davantage l'ascension du logiciel sur le marché de la réponse aux urgences et aux catastrophes.

Analyse géographique

L'Amérique du Nord représentait 37,15 % des revenus de 2025, portée par de solides flux de subventions FEMA et des cycles obligatoires de renouvellement technologique. La croissance se modère à un TCAC de 3,5 % jusqu'en 2031 à mesure que la base installée se sature et que la composition des dépenses s'oriente vers le logiciel. Le Canada a canalisé 1,1 milliard CAD (810 millions USD) dans les infrastructures des communautés autochtones, élargissant des sous-marchés auparavant mal desservis. Le Mexique modernise son réseau d'alerte sismique avec 2 100 accéléromètres pour réduire la latence d'alerte en dessous de 10 secondes.

La région Asie-Pacifique mène l'expansion avec un TCAC de 5,20 %, s'avérant être le marché de la réponse aux urgences et aux catastrophes le plus dynamique. La Chine a investi environ 6,5 milliards USD dans des centres de commandement provinciaux dotés d'intelligence artificielle et vise à atteindre 90 % d'adoption des flux de travail numériques d'ici 2027. Le déploiement de radios maillées en Inde et les pilotes de prévision par intelligence artificielle au Japon illustrent le saut direct vers des architectures avancées. Le réseau de sécurité publique 5G de la Corée du Sud couvre déjà 98 % de la population, permettant des flux vidéo en direct depuis les scènes d'incidents. L'Indonésie a acquis 85 véhicules de sauvetage amphibies à la suite des inondations de 2024, tandis que l'Australie standardise ses communications à la suite de l'examen de 2024.

L'Europe continue de renforcer son paysage de réponse aux urgences, portée par le modèle de mise en commun rescEU et une directive à l'échelle du continent qui renforce les entités critiques dans les agences provinciales et municipales. L'Allemagne met à niveau son réseau d'alerte géolocalisé, tandis que la France a commandé des hélicoptères Airbus multi-rôles pour renforcer l'évacuation médicale aérienne et la capacité de lutte contre les incendies, ainsi que des systèmes de fusion de données d'alerte précoce. Le Royaume-Uni approche de la couverture complète de son nouveau réseau de services d'urgence à large bande, bien que la certification des appareils reste un obstacle. Les agences russes se concentrent sur des plateformes produites localement dans le contexte des sanctions en cours. Les programmes de capacité souveraine sont également en hausse dans le Golfe, et de nouveaux mécanismes de financement émergent au Brésil et en Afrique du Sud pour compenser les contraintes fiscales.

Paysage réglementaire

Les marchés publics d'intervention en cas d'urgence et de catastrophe sont de plus en plus façonnés par des normes de résilience et d'alerte publique qui poussent les agences vers des communications interopérables, une préparation auditée et des logiciels sécurisés sur le plan cybernétique. Aux États-Unis, la Maison Blanche a publié la Stratégie nationale de résilience 2026 (juin 2026), renforçant l'orientation fédérale autour de la modernisation de la communication des risques et de l'infrastructure d'alerte précoce, tout en incitant au renforcement des capacités opérationnelles au niveau des États.

Du côté des normes, l'EN ISO 22322:2026 (publiée en mars 2026) met à jour les lignes directrices pour les systèmes d'alerte publique lors d'incidents, et l'ISO/IEC 27031:2025 fournit un cadre pour la préparation TIC dans la continuité des activités, influençant la manière dont les agences évaluent les contrôles cloud, de continuité des données et de cybersécurité dans les plateformes de commandement et de contrôle. Pour la recherche et le sauvetage multidomaines (SAR) et la logistique opérationnelle, les référentiels internationaux continuent d'harmoniser les attentes entre les utilisateurs civils et militaires. Les amendements au Manuel IAMSAR (en vigueur depuis le 1er janvier 2026) actualisent les pratiques de coordination SAR aéronautique et maritime dans le cadre de l'OMI, tandis que les normes de l'aviation des Nations Unies (UNAVSTADS, édition 4, amendement 1, avril 2025) et les orientations de supervision SAR de l'OACI renforcent les bases opérationnelles communes pour le soutien aérien transfrontalier. Parallèlement, le projet ACERO soutenu par le Congrès américain (conformément au H.R. 390) oriente les recherches de la NASA sur l'utilisation d'actifs aériens pour la réponse aux feux de forêt et exige un rapport annuel jusqu'en 2030, ajoutant un point d'ancrage politique autour des concepts d'opérations BVLOS, des outils de gestion de l'espace aérien et des approches de coordination multi-agences qui affectent les plateformes d'intervention aériennes et les logiciels de support.

Analyse de la chaîne de valeur

La chaîne de valeur va des matières premières et composants (électronique, capteurs, batteries, alliages spécialisés) à la fabrication OEM de véhicules, radios, drones, abris et détecteurs. Elle s'étend ensuite aux couches logicielles et d'intégration (CAO, gestion des dossiers, commandement d'incident, SIG, analytique), suivies des distributeurs, intégrateurs et canaux de marchés publics. Le service après-vente, les pièces détachées, la formation, les mises à jour de firmware et les services managés restent centraux, car les agences exploitent leurs actifs sur de longs cycles de vie et achètent de plus en plus d'abonnements pour le commandement, le contrôle et l'alerte. Les circuits d'approvisionnement d'urgence influencent également les résultats, avec des marchés spécialisés et une logistique accélérée (y compris l'approvisionnement rapide de type Aircraft On Ground et les mécanismes de contractualisation d'urgence de la logistique de défense) soutenant les besoins de pointe lors d'incidents majeurs.

La continuité de l'approvisionnement reste un nœud contraignant, en particulier pour les pièces de qualité aérospatiale et l'électronique utilisées dans les plateformes aériennes, les infrastructures de communication et les appareils renforcés. L'incendie de février 2025 chez SPS Technologies en Pennsylvanie a mis en évidence le risque de point de défaillance unique pour les fixations aérospatiales critiques, incitant les maîtres d'œuvre à rechercher des capacités alternatives et des stratégies d'inventaire qui se répercutent sur la disponibilité et les délais pour l'aviation d'intervention et les systèmes associés. Du côté de la distribution et du support, des alliances combinant logistique, intégration de systèmes et soutien émergent pour gérer le risque de perturbation ; par exemple, GXO Logistics et ses partenaires ont formé l'alliance Torus Defence Supply Chain en mars 2026 pour améliorer la résilience et l'agilité de la chaîne d'approvisionnement de défense britannique. Les bancs d'essai du secteur public et de la recherche façonnent également les capacités en aval, notamment l'affectation par la législature du Texas de 59,8 millions d'USD en 2025 au système universitaire Texas A&M pour développer une capacité de réponse autonome aux feux de forêt par hélicoptère Blackhawk (exploitant la technologie ALIAS de la DARPA), ce qui alimente les futures exigences de disponibilité des plateformes et d'intégration.

Paysage concurrentiel

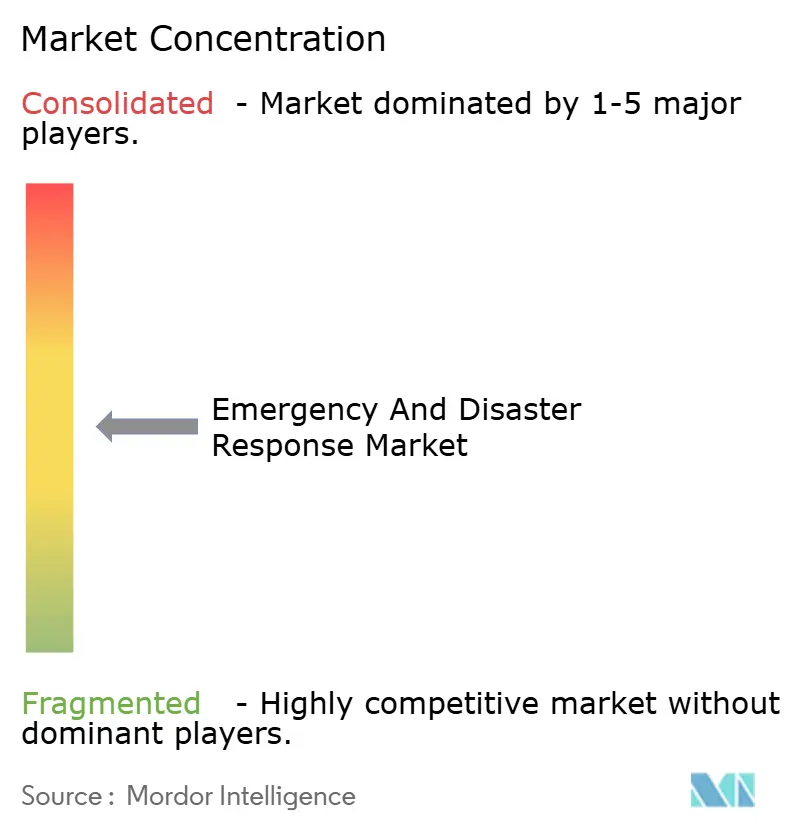

Le marché de la réponse aux urgences et aux catastrophes est modérément concentré, avec de nombreux acteurs répondant à des applications diverses, et des fournisseurs de premier plan tels que Honeywell, Leonardo S.p.A., Everbridge, Hexagon AB et Rosenbauer en tête. Ces acteurs établis s'appuient de plus en plus sur des modèles de logiciel en tant que service (SaaS), une stratégie soulignée par l'acquisition de Noggin par Motorola pour 180 millions USD. Cette démarche renforce non seulement les offres de Motorola, mais intègre également de manière transparente la gestion des incidents dans son réseau radio existant. Pendant ce temps, des spécialistes se taillent des niches, en se concentrant sur les communications à sécurité quantique et les abris modulaires alimentés par des microréseaux d'énergie renouvelable. En adoptant des architectures ouvertes, ils contournent efficacement la dépendance aux fournisseurs.

En 2024, les dépôts de brevets ont augmenté de 67 % pour l'optimisation du déploiement par intelligence artificielle, soulignant le rôle central de la technologie dans le paysage concurrentiel. Honeywell, tirant parti de son expertise, a obtenu un brevet pour l'analyse des vibrations. Cet outil peut prédire les défaillances des roulements des pompes à incendie jusqu'à 90 jours à l'avance, transformant efficacement les données IoT en propriété intellectuelle robuste. De plus, des entreprises comme Juvare, bénéficiant de protections en matière de responsabilité en vertu de la loi SAFETY Act américaine, ont réussi à décrocher des contrats avec des hôpitaux soucieux des répercussions juridiques. Dans un mouvement stratégique, 11 des 18 entreprises surveillées ont créé des unités ou des coentreprises au Moyen-Orient entre 2024 et 2025, ciblant les dépenses souveraines de la région.

Les acteurs non traditionnels intensifient la concurrence. Par exemple, IBM et la Croix-Rouge exploitent l'intelligence artificielle pour allouer des ressources dans 48 nations, intégrant de manière transparente des solutions de ville intelligente dans la gestion des urgences. Les géants du cloud renforcent leurs positions : la transition d'Everbridge vers AWS GovCloud, associée à l'obtention du statut FedRAMP High, a ouvert les portes d'un marché fédéral lucratif de 400 millions USD aux États-Unis. À mesure que le paysage de la réponse aux urgences et aux catastrophes évolue, le succès dépend de plus en plus de la capacité à fusionner du matériel à normes ouvertes avec une orchestration agile native dans le cloud, répondant aux exigences des agences en matière d'interopérabilité et de mises à jour rapides des fonctionnalités.

Leaders du secteur de la réponse aux urgences et aux catastrophes

Honeywell International Inc.

Everbridge, Inc.

Hexagon AB

Rosenbauer International AG

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La couche d'orchestration de bout en bout qui relie l'alerte publique, le dispatch et les opérations de terrain via des communications résilientes lorsque les réseaux terrestres tombent en panne devient un domaine d'achat concret. L'adoption de la diffusion cellulaire et de l'alerte multi-opérateurs élargit la demande pour des plateformes interopérables d'alerte publique et de communication d'incidents ; par exemple, Everbridge a annoncé en mai 2026 une nouvelle phase de la modernisation nationale du système d'alerte publique de l'Estonie, intégrant la diffusion cellulaire de bout en bout sur les trois opérateurs de réseau mobile. Cette modernisation entraîne également des besoins connexes tels que le ciblage basé sur les SIG, les modèles multilingues, les flux de gouvernance et les contrôles de cybersécurité et de continuité alignés sur des cadres tels que l'ISO/IEC 27031:2025 et l'EN ISO 22322:2026.

Sur le plan opérationnel, l'opportunité se déplace de l'achat d'un actif unique vers des écosystèmes d'intervention intégrés et multimodaux qui unifient drones, aéronefs pilotés et équipes au sol avec un haut débit sécurisé et de l'analytique. Airbus a dévoilé Wildfire Sentinel en mai 2026 comme un écosystème numérique intégrant drones, hélicoptères et équipes au sol avec une optimisation de trajectoire pilotée par l'IA, et a annoncé des essais de coopération pilotée-non pilotée en juin 2026, indiquant une évolution vers des solutions groupées combinant interopérabilité des plateformes, logiciels de mission et échange de données. Les programmes de modernisation des flottes renforcent la demande d'actifs aériens spécialisés et d'intégration conforme dans des cadres d'intervention multinationaux ; Lockheed Martin a débuté la production en juillet 2026 d'hélicoptères Sikorsky S-70 FIREHAWK pour la République tchèque, destinés à être intégrés au programme RescEU de lutte contre les feux de forêt et d'intervention d'urgence. Ces efforts s'alignent sur des initiatives institutionnelles telles que le projet ACERO de la NASA, qui se concentre sur la coordination aérienne multi-agences, les concepts BVLOS et la gestion portable de l'espace aérien, soutenant la demande pour l'autonomie certifiée, les outils de déconfliction de l'espace aérien et les communications inter-juridictionnelles conçus pour les environnements de catastrophe.

Développements récents du secteur

- Juin 2026 : Honeywell a élargi son portefeuille de sécurité incendie et de sécurité des personnes avec de nouvelles innovations en matière de désenfumage et de sécurité connectée. Ce lancement renforce la position de Honeywell dans l'infrastructure connectée d'intervention d'urgence en liant plus étroitement les systèmes de détection et de contrôle aux flux de travail surveillés et en réseau utilisés par les installations et les intervenants.

- Décembre 2025 : Everbridge, ServiceNow et Ekatra ont dévoilé la solution de gestion des événements d'urgence (EEM) pour les organisations d'infrastructures critiques. Ce lancement combine l'intelligence prédictive et des flux de travail pilotés par l'IA avec la coordination de terrain, renforçant le passage d'outils ponctuels vers des écosystèmes orchestrés par logiciel pour une réponse multi-parties prenantes plus rapide.

- Mai 2024 : Everbridge a annoncé un partenariat avec les Tonga pour améliorer les systèmes d'alerte précoce multirisques et les capacités d'intervention. Cet accord met en évidence l'investissement continu dans les plateformes d'alerte et de coordination à l'échelle nationale, étendant la modernisation numérique des alertes au-delà des grandes économies vers des zones insulaires et sujettes aux catastrophes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est défini comme les dépenses liées aux capacités d'intervention en cas d'urgence et de catastrophe utilisées pour se préparer, détecter, répondre et se rétablir des incidents, couvrant les équipements, les plateformes d'intervention et les solutions habilitantes auprès des utilisateurs finaux publics et privés, mesurées en valeur USD.

Exclusions de portée : Les dépenses de sécurité courantes des installations et les achats de sécurité générale non liés à des missions d'intervention d'urgence ou de catastrophe sont exclus.

Aperçu de la segmentation

- Par équipement

- Équipement de détection des menaces

- Équipement de protection individuelle

- Équipement médical

- Équipement d'abri temporaire

- Équipement d'alpinisme

- Équipement de lutte contre les incendies

- Autres équipements

- Par plateforme

- Terrestre

- Maritime

- Aéroporté

- Par solution

- Matériel

- Logiciel

- Services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des référentiels publics permettant d'expliquer l'origine des budgets d'intervention et de la demande de marchés publics. Des sources telles que la documentation de programme de la FEMA et les mises à jour d'aide en cas de catastrophe, les statistiques d'événements et de pertes de la NOAA et de l'USGS, les rapports de situation de l'UNDRR, les indicateurs de dépenses publiques de la Banque mondiale et de l'OCDE, et les documents d'audit ou de budget nationaux ont été utilisés pour façonner le contexte de la demande à travers les régions.

Nous avons également examiné des articles de revues à comité de lecture sur les résultats de la gestion des catastrophes, des statistiques commerciales et douanières le cas échéant pour les principales catégories d'équipements, ainsi que des normes et directives officielles qui façonnent les exigences des marchés publics. Des sources secondaires générales telles que les rapports annuels, les présentations aux investisseurs, les portails de marchés publics et la presse réputée ont ensuite été utilisées pour valider la portée des produits et le calendrier des grands programmes. Un abonnement payant pour les données financières et l'intelligence d'entreprise a soutenu la cartographie des revenus lorsque les divulgations sont claires, et une base de données mondiale de contrats et d'appels d'offres a été utilisée de manière sélective pour recouper la taille des attributions et les cycles d'achat. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter, valider et clarifier les points de données au cours de l'étude.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par le biais d'entretiens d'experts et d'enquêtes structurées auprès d'intervenants, de parties prenantes des marchés publics, d'intégrateurs de systèmes et de spécialistes de solutions, du côté de la demande et de l'offre. Comme il s'agit d'un marché mondial, la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin que le calendrier d'adoption, les schémas budgétaires et les attentes tarifaires puissent être testés puis réappliqués au modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXOs) : 13 % | APAC : 43 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une approche descendante où les signaux de dépenses publiques et les indicateurs d'activité de catastrophes sont utilisés pour reconstituer le bassin de demande d'intervention adressable, puis celui-ci est réparti entre équipements, plateformes et solutions soutenant directement les opérations d'urgence et de catastrophe. Lors de l'élaboration du modèle, nous nous sommes appuyés sur des données telles que la fréquence et la gravité des événements de catastrophe, les budgets gouvernementaux de réponse et de préparation, les cycles de modernisation des flottes et des plateformes, l'adoption de logiciels interopérables de commandement, de contrôle et d'alerte, et les taux de remplacement habituels pour les équipements de protection, de lutte contre l'incendie et médicaux.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnés, des vérifications de canaux auprès d'intermédiaires de marchés publics, et une logique de volume par prix de vente moyen pour les groupes d'équipements courants, ce qui aide à signaler les surestimations. Lorsque la divulgation des fournisseurs est limitée, les écarts sont traités en utilisant des ratios comparables et des hypothèses de mix validées par entretiens, puis vérifiés par rapport à l'activité des appels d'offres et aux contraintes budgétaires afin que les totaux restent réalistes. Pour les prévisions, une analyse de scénarios est utilisée avec de courtes listes de facteurs convenus lors des entretiens, et les variables clés sont projetées avec des cas stables et à forte activité pour refléter la manière dont l'intensité des événements et les cycles de financement peuvent évoluer d'une année à l'autre.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant les valeurs de marché modélisées à des signaux indépendants, notamment les tendances budgétaires publiques, la cadence des appels d'offres et les mouvements de prix observés, puis en examinant les facteurs de variance. Si une anomalie apparaît, les hypothèses sont revues et des répondants spécifiques sont recontactés pour confirmer si le changement est structurel ou lié à une hausse temporaire de programme.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes qui se concentrent sur la cohérence des unités, le calendrier de conversion des devises et le calcul de consolidation des segments. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires réalisées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, des catastrophes à grande échelle qui réinitialisent le financement, ou des programmes de marchés publics notables. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'intervention d'urgence et de catastrophe de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'intervention en cas d'urgence et de catastrophe ne concordent pas toujours, généralement parce que la portée et les hypothèses de tarification ne sont pas identiques. Différentes études choisissent également des années de référence différentes et peuvent traiter les équipements, plateformes, logiciels et ensembles de services chacune à leur manière.

L'écart principal provient de la question de savoir si les dépenses adjacentes de sécurité intérieure et de sécurité publique générale sont comptabilisées, Mordor Intelligence n'incluant que les équipements, plateformes et solutions d'intervention d'urgence et de catastrophe liés à la mission, puis recoupant les totaux avec les budgets publics et l'activité des appels d'offres avant de finaliser la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 145,68 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 152,89 milliards d'USD (2025) | Applique une définition de marché plus large qui peut mélanger les dépenses générales de sécurité publique et de résilience plus larges dans le total d'intervention, ce qui augmente la valeur de l'année de référence même si les régions sont similaires. |

| Éditeur sectoriel B | 117,25 milliards d'USD (2024) | Utilise une année de référence antérieure avec un bassin de dépenses capturé plus restreint et un traitement plus léger des logiciels et services, et les hypothèses de calendrier de change et d'inflation ne sont pas clairement énoncées. |

L'écart entre les chiffres s'explique principalement par la mesure dans laquelle la limite des dépenses s'étend vers l'adjacence avec la sécurité publique, et par la façon dont les logiciels et services sont tarifés et reportés. Lorsque la portée reste liée à la demande d'intervention opérationnelle et vérifiée par rapport à des signaux de marchés publics visibles, le chiffre final est plus facile à reproduire et à actualiser avec de nouveaux événements.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la réponse aux urgences et aux catastrophes en 2031 ?

Le marché de la réponse aux urgences et aux catastrophes devrait atteindre 183,02 milliards USD d'ici 2031, sur la base d'un TCAC de 3,92 %.

Quelle région connaît la croissance la plus rapide dans les solutions de réponse aux urgences et aux catastrophes ?

L'Asie-Pacifique affiche le TCAC le plus élevé, à 5,20 %, jusqu'en 2031, portée par les réseaux maillés et la numérisation des centres de commandement.

Quelle catégorie d'équipement connaît la croissance la plus rapide ?

L'équipement de détection des menaces est en tête avec un TCAC de 5,65 % en raison des capteurs CBRN dotés d'intelligence artificielle.

Pourquoi les plateformes logicielles gagnent-elles des parts dans les services d'urgence ?

Les agences réorientent leurs budgets vers l'analyse prédictive et les jumeaux numériques qui réduisent le temps de planification et prolongent la durée de vie du matériel, poussant le logiciel à un TCAC de 6,47 %.

Quelles nouvelles technologies de véhicules influencent les achats ?

Les groupes motopropulseurs électriques et hybrides répondent désormais aux mandats d'émissions zéro, offrant un coût de cycle de vie inférieur et des émissions réduites sur les lieux d'intervention pour les services d'incendie.

Dernière mise à jour de la page le: