Taille et part du marché du développement de jeux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

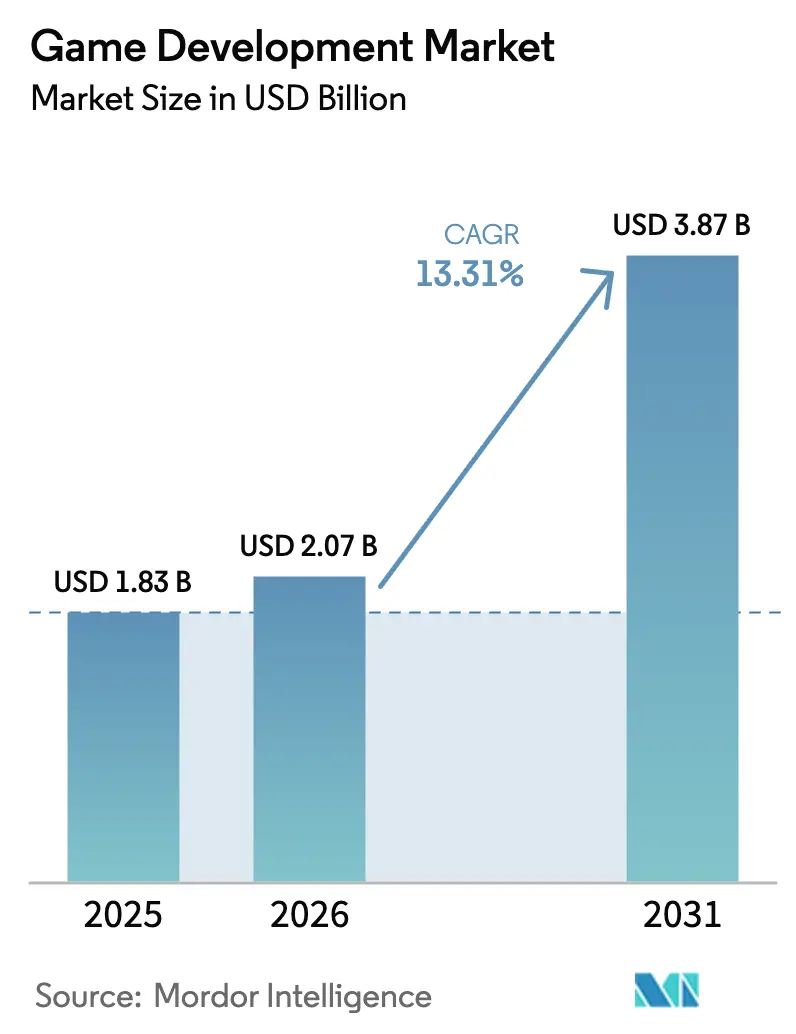

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.31% CAGR |

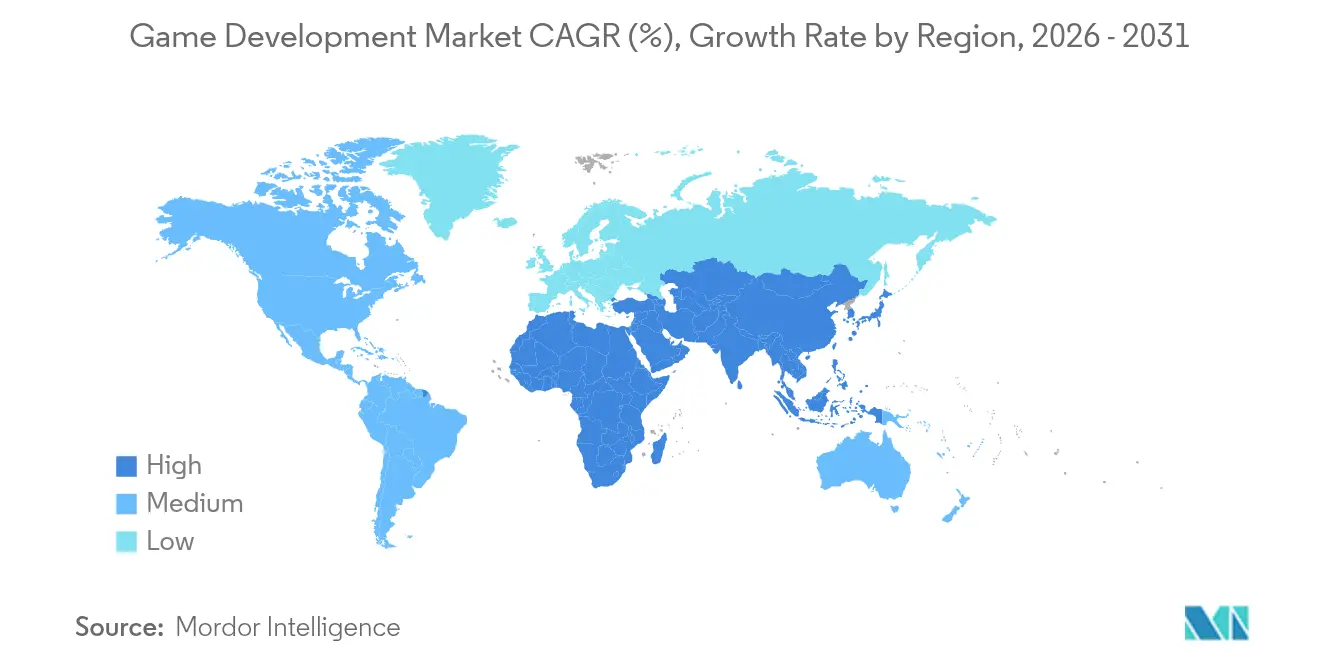

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

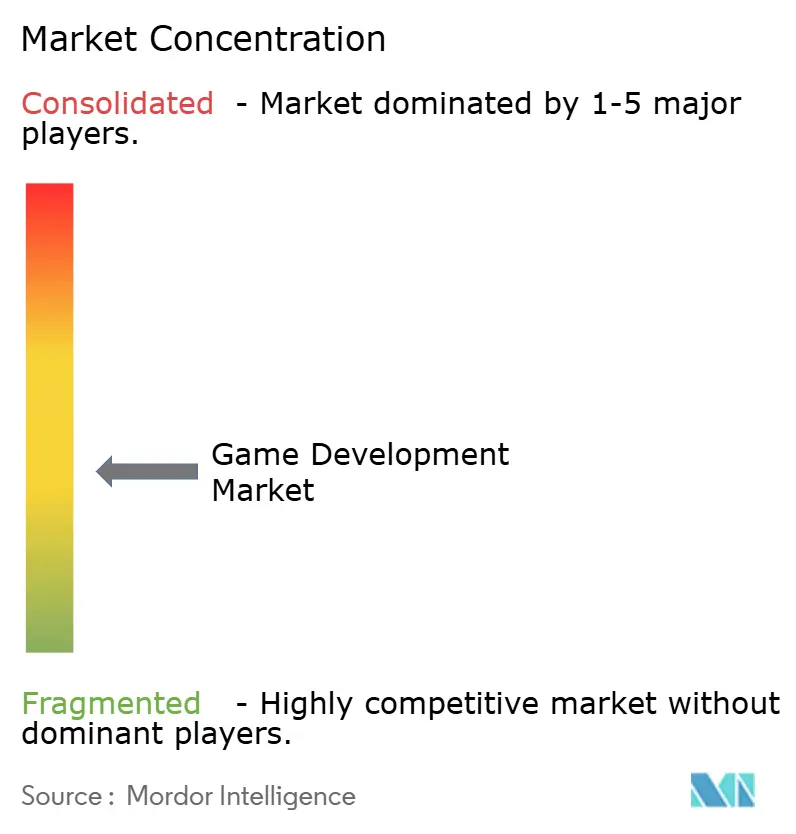

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement de jeux par Mordor Intelligence

La taille du marché du développement de jeux devrait passer de 1,83 milliard USD en 2025 à 2,07 milliards USD en 2026 et devrait atteindre 3,87 milliards USD d'ici 2031, à un TCAC de 13,31 % sur la période 2026-2031. La dynamique est portée par le jeu en nuage rendu possible par la 5G, l'adoption rapide du mobile dans les économies émergentes et le déversement des moteurs en temps réel dans les secteurs automobile et cinématographique. La montée en puissance de la monétisation par services en direct, la création d'actifs par IA procédurale et l'octroi de licences de moteurs de jeux aux entreprises élargissent encore les sources de revenus. L'externalisation de services spécialisés atténue la pénurie de talents, tandis que le plan d'investissement de 37,7 milliards USD de l'Arabie saoudite et la dynamique infrastructurelle des Émirats arabes unis rehaussent les perspectives de croissance au Moyen-Orient. Dans le même temps, le contrôle réglementaire des loot boxes et la hausse des salaires des ingénieurs seniors tempèrent l'expansion. La dynamique concurrentielle s'intensifie alors que le mécontentement face à la politique tarifaire d'Unity alimente la migration des développeurs vers Unreal Engine d'Epic, incitant les fournisseurs de plateformes à améliorer leurs conditions de partage des revenus.

Points clés du rapport

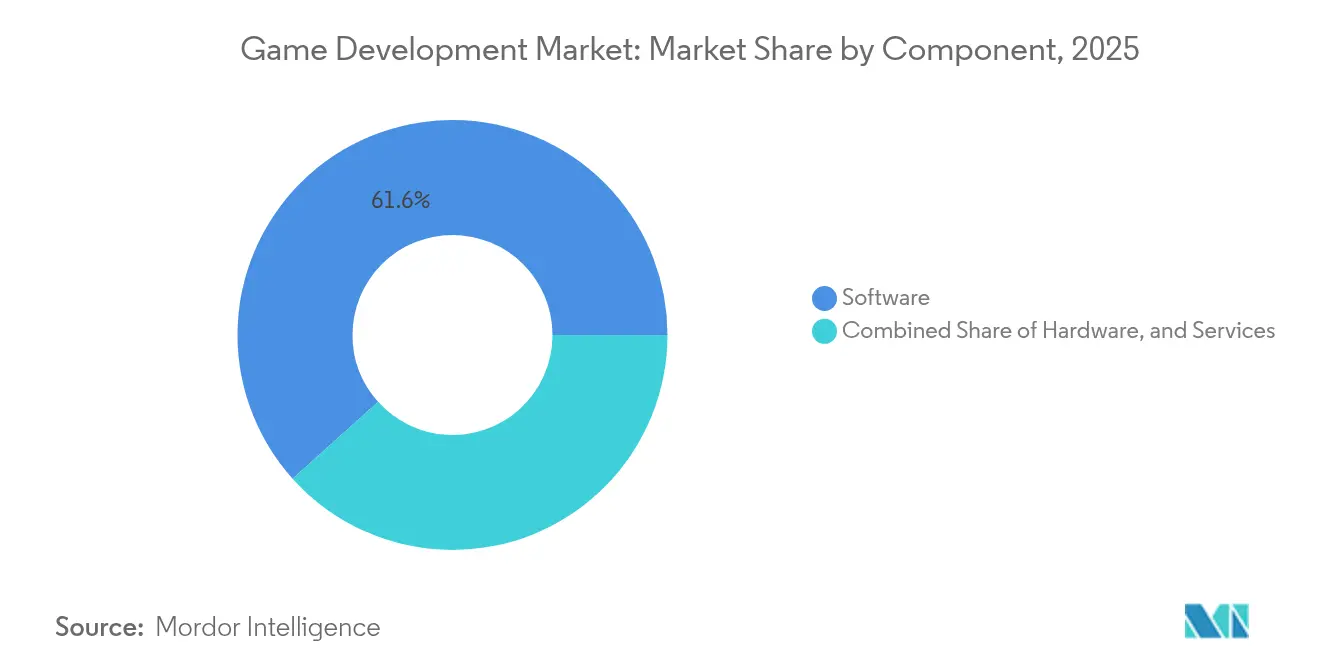

- Par composant, le logiciel a conservé 61,65 % de la part du marché du développement de jeux en 2025, tandis que les services devraient progresser à un TCAC de 17,95 % jusqu'en 2031.

- Par plateforme, le mobile était en tête avec 52,35 % des revenus de 2025, tandis que le jeu en nuage devrait progresser à un TCAC de 43,20 % jusqu'en 2031.

- Par genre de jeu, l'action/aventure représentait 30,25 % de la taille du marché du développement de jeux en 2025 ; les jeux de rôle devraient croître à un TCAC de 14,05 %.

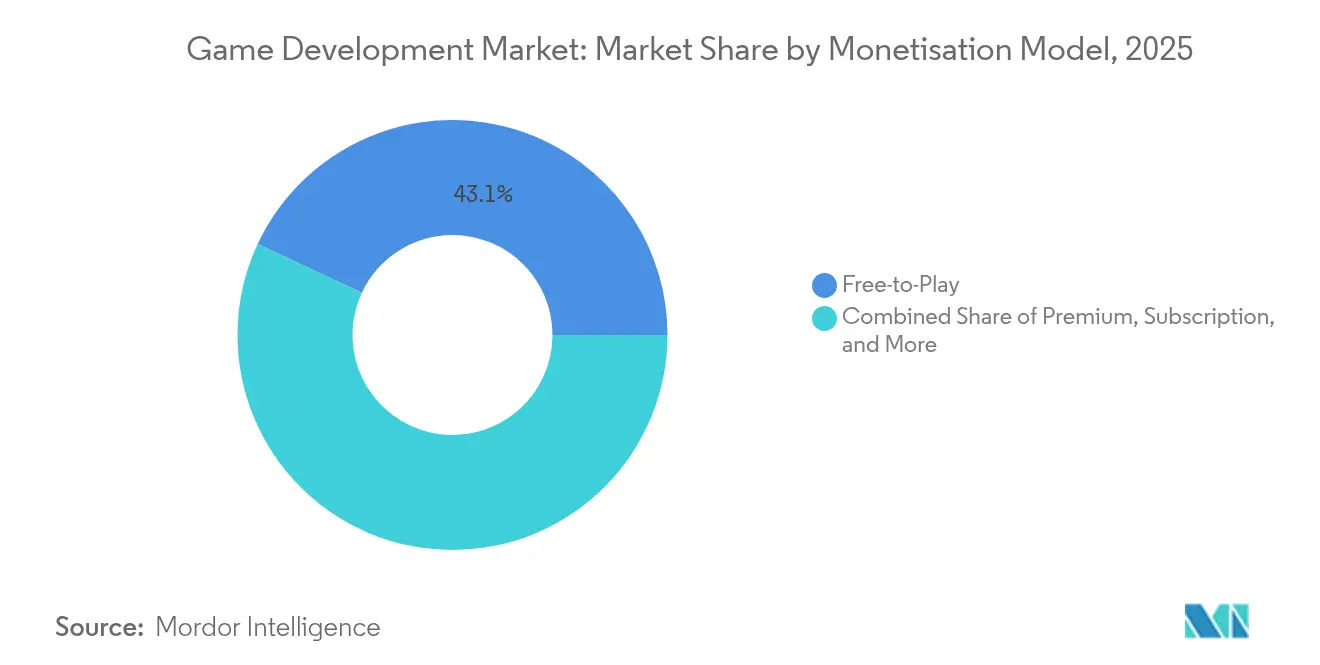

- Par modèle de monétisation, le modèle gratuit représentait 43,05 % de l'adoption en 2025 ; les modèles par abonnement progressent à un TCAC de 22,85 %.

- Par utilisateur final, les joueurs individuels représentaient 68,75 % de la demande en 2025, tandis que les organisations d'esports se développent à un TCAC de 19,15 %.

- Par géographie, l'Asie-Pacifique représentait 44,85 % des revenus mondiaux en 2025, tandis que le Moyen-Orient est en passe d'atteindre un TCAC de 17,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du développement de jeux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le déploiement généralisé de la 5G élargit la base adressable du jeu en nuage | +2.1% | Mondial, avec des gains précoces en Corée du Sud, en Chine et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Afflux d'utilisateurs dans les marchés émergents axés sur le mobile | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Pivot des studios AAA vers la monétisation par services en direct | +1.5% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption généralisée des moteurs de jeux en temps réel dans le cinéma et l'automobile | +1.2% | Amérique du Nord et Union européenne, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Les outils procéduraux et d'IA générative réduisent considérablement le temps de création d'actifs | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Économies de contenu généré par les utilisateurs alimentées par la blockchain | +0.9% | Mondial, avec des variations réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement généralisé de la 5G élargit la base adressable du jeu en nuage

La 5G supprime les goulots d'étranglement matériels en déplaçant le rendu vers la périphérie, permettant aux développeurs de cibler les appareils de milieu de gamme avec des visuels AAA. Le lancement en 2024 par Samsung d'un hub de jeu en nuage mobile a offert un retour sur les dépenses publicitaires supérieur de 25 % pour les premiers adoptants. Les opérateurs de télécommunications en Asie du Sud-Est se positionnent désormais comme partenaires de distribution, en proposant des données en accès illimité et des paiements locaux qui contournent les commissions des boutiques d'applications. Les feuilles de route de développement ont donc pivoté vers des architectures natives du nuage, avec un code à autorité serveur et une conception tenant compte de la latence comme exigences de base.

Afflux d'utilisateurs dans les marchés émergents axés sur le mobile

Les économies émergentes sautent l'étape des consoles, ce qui amène les studios à concevoir des titres natifs mobiles intégrant des options de paiement régionales et des thèmes culturellement pertinents. Le fonds de 200 millions USD de KRAFTON pour l'Inde illustre l'ampleur des investissements localisés nécessaires pour capter ces audiences. Les systèmes dorsaux prennent de plus en plus en charge la messagerie en direct, la gestion des clans et le contenu généré par les utilisateurs pour favoriser la fidélisation sociale. Cette dynamique déplace l'accent des revenus des ventes unitaires vers la valeur à vie, élevant l'analyse et les tests A/B dans le pipeline de production.

Pivot des studios AAA vers la monétisation par services en direct

Electronic Arts a tiré 73 % de ses revenus de 2025 des services en direct, tandis que 95 % des studios prévoient désormais des sorties en mode service en direct [1]Metavert, "Économie des services en direct dans l'édition AAA," metavert.com. Les mises à jour de contenu continues, l'équilibrage piloté par la télémétrie et la gestion de communauté menée par des influenceurs redéfinissent les flux de travail post-lancement. Les budgets moyens allouent 22 millions USD à l'infrastructure d'opérations en direct tierce, réduisant le temps de développement mais élevant le niveau d'engagement soutenu. Le succès dépend de l'alignement de la cadence du contenu sur les indicateurs de rétention des joueurs plutôt que de la sortie de suites.

Adoption généralisée des moteurs de jeux en temps réel dans le cinéma et l'automobile

L'expansion de Detroit par Epic et les showrooms interactifs d'Audi soulignent l'attrait des entreprises pour la visualisation en temps réel. Unreal Engine raccourcit les cycles de conception en permettant aux parties prenantes d'itérer sur des scènes photoréalistes en séance, réduisant les coûts de prototypage. Les collaborations d'Unity avec Toyota et Raytheon valident davantage l'appétit industriel, offrant aux fournisseurs de moteurs de jeux des licences à marges plus élevées au-delà du divertissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des talents et pénurie d'ingénieurs seniors | -1.9% | Amérique du Nord et Union européenne, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des politiques des boutiques d'applications sur les achats intégrés et les commissions | -1.4% | Mondial, avec des variations réglementaires | Moyen terme (2 à 4 ans) |

| Fragmentation de l'assurance qualité liée au matériel pour les titres de réalité étendue | -0.8% | Mondial, concentré dans les premiers marchés de réalité étendue | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire des modèles de monétisation par loot boxes | -1.1% | Union européenne et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des talents et pénurie d'ingénieurs seniors

La moitié des studios britanniques ont signalé des difficultés de recrutement en 2024, et l'inflation salariale menace désormais les délais des projets. Les studios réagissent en ouvrant des centres en Pologne et aux Philippines et en externalisant des tâches spécialisées pour gérer les pics de coûts. Les fournisseurs de logiciels intermédiaires gagnent en pertinence à mesure que le développement d'outils en interne devient moins économique aux niveaux de salaires actuels.

Contrôle réglementaire des modèles de monétisation par loot boxes

La Commission fédérale du commerce a infligé à HoYoverse une amende de 20 millions USD en 2025 pour les données de mineurs, signalant un renforcement de l'application [2]k-id, "La Commission fédérale du commerce inflige une amende à HoYoverse pour ses pratiques de loot boxes," kidsafetysandbox.com. L'interdiction totale de la Belgique contraste avec des règles de divulgation plus souples ailleurs, forçant des bifurcations de code spécifiques à chaque région qui gonflent les budgets d'assurance qualité et de conformité. Les passes d'abonnement et les cosmétiques transparents émergent comme des alternatives plus sûres, bien qu'au détriment des pics de dépenses à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent dans un contexte de vague d'externalisation

Le logiciel représentait 61,65 % des revenus de 2025, mais les services devraient croître de 17,95 % par an à mesure que les studios externalisent les opérations en direct, l'analyse et les pipelines artistiques. Les éditeurs confrontés à une inflation salariale de 15 % privilégient désormais les engagements à coûts variables qui s'adaptent aux pics d'utilisation. La taille du marché du développement de jeux pour les services devrait donc élargir régulièrement sa contribution jusqu'en 2031.

L'acquisition de Certain Affinity par Keywords Studios illustre une course aux talents d'élite en co-développement. Les données d'enquête montrant que 77 % des studios sont pénalisés par la hausse des coûts de production et que 94 % explorent des pipelines en nuage expliquent la montée en puissance de la demande de prestataires spécialisés. Au cours de la période de prévision, le marché du développement de jeux verra les prestataires de services évoluer vers des partenaires stratégiques qui assument les indicateurs clés de performance des services en direct plutôt que de simplement livrer des actifs.

Par plateforme : le jeu en nuage perturbe le développement traditionnel

Le TCAC de 43,20 % du jeu en nuage éclipse la croissance sur le matériel existant, malgré la part de 52,35 % du mobile dans les dépenses de 2025. Ce changement reflète l'omniprésence de la 5G et les accords de distribution au niveau des opérateurs qui réduisent les frictions d'acquisition. Les studios traitent désormais le taux de désabonnement des serveurs et les budgets de latence comme des indicateurs clés, intégrant des ingénieurs en orchestration en nuage dans les équipes de sprint.

Les feuilles de route multiplateformes ont augmenté de 40 % depuis 2021, confirmant que la couverture contre le risque de plateforme est essentielle. À mesure que la taille du marché du développement de jeux pour les déploiements en nuage s'élargit, les fournisseurs d'outils s'empressent d'intégrer des tableaux de bord de diagnostic périphérique et des API de sauvegarde croisée. Les titres PC et console ancrent toujours la monétisation dans les territoires à revenu moyen par utilisateur élevé, mais servent de plus en plus de vitrines de prestige pour les propriétés intellectuelles qui se monétisent à grande échelle sur les nœuds en nuage.

Par genre de jeu : l'innovation dans les jeux de rôle stimule l'engagement

L'action/aventure a conservé une part de revenus de 30,25 % en 2025, mais les jeux de rôle affichent un TCAC de 14,05 % à mesure que la génération procédurale réduit les coûts de contenu. Des arcs de progression plus profonds et des systèmes de guildes sociales s'alignent parfaitement avec les boucles de rétention des services en direct. Les studios plus petits exploitent des générateurs de quêtes par IA pour rester compétitifs, réduisant l'écart de contenu avec les rivaux AAA.

Les développeurs de stratégie et de simulation intègrent désormais des mécaniques de jeu inactif empruntées au mobile pour augmenter les utilisateurs actifs quotidiens, tandis que les franchises de course s'associent à des constructeurs automobiles pour des actifs de photogrammétrie qui rehaussent le réalisme sans faire exploser les budgets. Le marché du développement de jeux bénéficie de l'hybridité des genres qui encourage un attrait transdémographique, brouillant les frontières entre les catégories traditionnelles.

Par modèle de monétisation : la croissance des abonnements signale la maturité

Le modèle gratuit dominait 43,05 % des titres de 2025, mais les passes d'abonnement progressent à un TCAC de 22,85 % à mesure que les studios recherchent des flux de trésorerie plus stables. Les vents contraires réglementaires sur les loot boxes accélèrent ce pivot, tandis que les détenteurs de plateformes regroupent l'accès au nuage et les bibliothèques pour encourager la fidélisation. La part du marché du développement de jeux attribuable aux abonnements augmentera donc, en particulier dans les régions à revenus élevés soumises à des règles de jeu plus strictes.

Unity a signalé une hausse de 26,7 % des revenus publicitaires intégrés aux applications, montrant que les modèles hybrides prospèrent encore lorsque les publicités complètent les micro-transactions cosmétiques. La tarification premium unique réussit désormais principalement pour les projets de niche axés sur l'histoire avec des bases de fans fidèles, renforçant la diversification plutôt que le déplacement parmi les cadres de monétisation.

Par utilisateur final : la professionnalisation de l'esport s'accélère

Les joueurs individuels ont représenté 68,75 % des dépenses de 2025, mais les organisations d'esports se développent à un TCAC de 19,15 % grâce aux nouvelles arènes et aux investissements dans les ligues à travers le Golfe. L'Arabie saoudite seule prévoit 150 salles dédiées d'ici 2030, tandis que True Gamers des Émirats arabes unis a alloué 45 millions USD pour le déploiement régional.

Les développeurs intègrent dès le premier jour des modes observateur, des flux de statistiques basés sur des API et des couches anti-triche, reconnaissant que la viabilité compétitive prolonge le cycle de vie d'un titre. Les segments entreprises et éducation adoptent la technologie de jeu pour les simulations, incitant les fournisseurs de moteurs à se doter d'outils de conformité et de protection des données. Le marché du développement de jeux dans son ensemble diversifie ainsi sa base de clients au-delà du divertissement.

Analyse géographique

L'Asie-Pacifique représentait 44,85 % des revenus de 2025 grâce aux studios mobiles de premier plan de la Chine, au leadership de la Corée du Sud en matière de 5G et au patrimoine console du Japon. Les éditeurs régionaux optimisent les calendriers de lancement autour des jours fériés et intègrent des méthodes de paiement locales telles que les portefeuilles à code QR dans les clients de jeux. Les centres de collaboration transfrontaliers à Singapour et en Malaisie canalisent les tâches artistiques et de localisation, renforçant l'efficacité des coûts tout en répondant à des normes de qualité croissantes.

Le Moyen-Orient affiche le TCAC le plus rapide à 17,35 % grâce aux fonds souverains d'investissement, aux incitations fiscales et à l'infrastructure esports. L'engagement de 37,7 milliards USD de l'Arabie saoudite et les avantages des zones franches de Dubaï attirent les studios mondiaux dans des coentreprises, raccourcissant les délais d'entrée sur le marché. Les directives relatives au contenu culturel nécessitent des ajustements narratifs spécifiques à chaque région, mais les revenus disponibles élevés compensent les dépenses de localisation.

L'Amérique du Nord et l'Europe restent des laboratoires d'innovation. Les outils natifs du nuage, les logiciels intermédiaires d'IA et l'analyse des services en direct font souvent leurs débuts à San Francisco, Montréal et Helsinki avant un déploiement mondial. Pourtant, 50 % des studios britanniques ont cité des difficultés de recrutement en 2024, ce qui a incité à l'externalisation de proximité vers la Pologne, l'Espagne et l'Irlande. L'Afrique et l'Amérique latine gagnent du terrain à mesure que la connectivité s'améliore, avec le public centré sur les consoles du Brésil qui adopte désormais la livraison en nuage et le Nigeria qui expérimente des passes de jeu groupés avec les opérateurs de télécommunications.

Paysage concurrentiel

Le marché du développement de jeux présente une fragmentation modérée. La révision tarifaire d'Unity en 2024 a déclenché une migration notable vers Unreal Engine, tandis que des options open source telles que Godot ont reçu une attention nouvelle. Les fournisseurs de moteurs se font désormais concurrence sur les seuils de partage des revenus et les minutes de compilation en nuage plutôt que sur des listes de fonctionnalités.

Les grands éditeurs poursuivent l'intégration verticale. Epic exploite l'écosystème de Fortnite pour promouvoir des actifs, des services publicitaires et de paiement, tandis que Tencent acquiert des participations dans des studios de contenu pour sécuriser des pipelines de propriété intellectuelle pérennes. Les spécialistes des logiciels intermédiaires axés sur les tableaux de bord d'opérations en direct, la mise à l'échelle d'actifs par IA et l'automatisation de la conformité attirent des financements en capital-risque à mesure que les développeurs externalisent des points de douleur de niche.

La différenciation stratégique est centrée sur l'IA. Avec 96 % des développeurs déployant des flux de travail d'actifs pilotés par l'IA et 94 % évaluant l'infrastructure en nuage, les écosystèmes d'outils qui regroupent l'inférence d'apprentissage automatique, l'orchestration périphérique et les garanties de confidentialité des données bénéficient d'une fidélisation croissante. Les perturbateurs émergents comprennent des fournisseurs de calcul décentralisé qui rémunèrent les utilisateurs pour leurs cycles GPU inactifs, pouvant potentiellement éroder la domination des hyperscalers sur le jeu en nuage.

Leaders du secteur du développement de jeux

Unity Technologies Inc.

Epic Games Inc.

Adobe Inc.

Autodesk Inc.

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Unity révèle le développement du titre de lancement de la Nintendo Switch 2, Survival Kids, avec Konami.

- Janvier 2025 : Scopely finalise son acquisition à 3,5 milliards USD de la division jeux de Niantic, incluant Pokémon GO et Monster Hunter Now.

- Janvier 2025 : Tencent envisagerait d'acquérir Nexon pour 15 milliards USD, visant des franchises pérennes avec des communautés solides.

- Décembre 2024 : Tencent porte sa participation dans Kuro Games à 51,4 %, devenant le seul actionnaire externe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du développement de jeux comme l'ensemble des plateformes logicielles payantes, des logiciels intermédiaires et des services contractuels qui permettent la conception, le codage, la création artistique, les tests et le déploiement de titres de divertissement interactif pour les terminaux mobiles, console, PC, nuage et réalité étendue. La mesure est exprimée en dollars américains constants de 2024 au point où les outils de développement ou les heures spécialisées sont facturés aux studios ou aux éditeurs.

Exclusion du périmètre : les revenus d'édition, la monétisation intégrée aux jeux, le matériel de jeu et les frais d'abonnement des consommateurs sont exclus de ce périmètre.

Aperçu de la segmentation

- Par composant

- Logiciel

- Matériel

- Services

- Par plateforme

- Mobile

- PC

- Console

- Jeu en nuage

- Par genre de jeu

- Action/Aventure

- Jeu de rôle (RPG)

- Sports/Course

- Stratégie/Simulation

- Casual/Puzzle

- Autres

- Par modèle de monétisation

- Gratuit

- Premium

- Abonnement

- Basé sur la publicité/Hybride

- Par utilisateur final

- Joueurs individuels

- Entreprises et éducation

- Organisations d'esports

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des concédants de licences de moteurs, des dirigeants d'externalisation artistique, des consultants en opérations en direct et des fondateurs de studios indépendants en Amérique du Nord, en Europe, en Asie de l'Est et dans des centres émergents tels que le Brésil et l'Inde. Ces discussions ont validé les fourchettes de prix pour les services horaires, clarifié les hypothèses de mix de licences et révélé les préférences régionales en matière d'outils que les données secondaires ne pouvaient pas mettre en évidence.

Recherche documentaire

Nous avons extrait des chiffres fondamentaux de sources publiques telles que le Bureau américain des statistiques du travail, le recensement salarial de la Fédération européenne des développeurs de jeux, le rapport sur l'industrie du jeu en Chine, la consultation des codes d'exportation de logiciels d'UN Comtrade et les dépôts de brevets de l'Organisation mondiale de la propriété intellectuelle pour les moteurs en temps réel. Les dépôts d'entreprises, les communiqués de presse et les présentations aux investisseurs ont été examinés via D&B Hoovers et Dow Jones Factiva pour évaluer les revenus des fournisseurs. Les estimations des effectifs de développeurs ont été recoupées avec les listes de studios SteamDB et l'analyse des référentiels GitHub, fournissant un indicateur ouvert des utilisateurs actifs d'outils. Ces sources nommées illustrent l'éventail consulté ; de nombreux ensembles de données ouverts supplémentaires et des divulgations réglementaires ont alimenté la base de preuves.

Un dernier passage dans la base de données de brevets de Questel et les livres blancs des associations commerciales régionales nous a aidés à cartographier les technologies émergentes (par exemple, les pipelines d'IA générative) et à repérer les points d'inflexion de volume pour notre horizon de prévision. Les références de recherche documentaire répertoriées sont indicatives, non exhaustives, et d'autres matériaux ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant commence par le pool mondial de développeurs professionnels, reconstruit à partir des statistiques nationales de l'emploi et ajusté pour les contractants à temps partiel, puis multiplié par les dépenses moyennes en licences d'outils et en heures externalisées. Les agrégations de fournisseurs de quinze fournisseurs publiquement déclarés et les vérifications de canaux sur les packages de compilation en nuage groupés fournissent des points de référence ascendants, permettant de réconcilier et d'affiner les totaux. Les variables clés telles que les taux de création de studios de jeux, la taille médiane des équipes par plateforme, la pénétration des niveaux de moteurs payants, les taux d'externalisation horaires et le financement en capital-risque dans les projets indépendants constituent la base de référence. La régression multivariée relie ces données à des indicateurs macroéconomiques tels que la base installée de smartphones et les abonnements 5G pour projeter la demande jusqu'en 2030, avec des ajustements de scénarios appliqués là où des changements réglementaires ou des chocs de taux de change sont plausibles.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes, des vérifications d'anomalies par rapport à des séries indépendantes de salaires et de revenus, et une réconciliation des écarts avec les éditions précédentes. Le modèle est actualisé annuellement ; des mises à jour intermédiaires sont déclenchées par des événements importants tels qu'une nouvelle génération de consoles, des changements majeurs de tarification des moteurs ou des consolidations de studios à grande échelle. Avant la publication, une nouvelle collecte de données garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence du développement de jeux de Mordor reste solide

Les estimations publiées diffèrent parce que les entreprises définissent le « développement » de manière unique, choisissent des paniers de coûts différents et actualisent à des cadences inégales.

Les principaux facteurs d'écart couvrent le périmètre (certaines études ne suivent que l'externalisation, d'autres intègrent la R&D interne), la couverture géographique, le traitement des éditions communautaires gratuites et les dates de conversion des devises, qui créent ensemble de larges variations dans les valeurs en dollars.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,83 milliard USD (2025) | ||

| 0,53 milliard USD (2024) | Cabinet de conseil régional A | Limité à cinq centres d'externalisation ; exclut les revenus de licences de moteurs et les frais de compilation en nuage |

| 0,44 milliard USD (2024) | Revue professionnelle B | Suit uniquement les studios indépendants ; omet les dépenses des contractants et convertit aux taux au comptant sans ajustement de parité de pouvoir d'achat |

| 41,7 milliards USD (2023) | Cabinet de conseil mondial A | Mélange les budgets d'exploitation complets des studios de jeux avec les services de développement et inclut les coûts d'ingénierie matérielle |

Cette comparaison montre qu'en sélectionnant une frontière claire de la chaîne de valeur, en actualisant tous les douze mois et en équilibrant la modélisation descendante avec les agrégations de fournisseurs, Mordor Intelligence fournit une base de référence fiable et prête à l'emploi pour les parties prenantes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du développement de jeux ?

La taille du marché du développement de jeux s'élève à 2,07 milliards USD en 2026.

À quelle vitesse le marché du développement de jeux devrait-il croître ?

Il devrait atteindre 3,87 milliards USD d'ici 2031, affichant un TCAC de 13,31 % sur la période de prévision 2026-2031.

Quelle région connaît la croissance la plus rapide pour le développement de jeux ?

Le Moyen-Orient est la région à la croissance la plus rapide, progressant à un TCAC de 17,35 % jusqu'en 2031 grâce à d'importants investissements souverains.

Pourquoi les services dépassent-ils le logiciel en termes de croissance ?

Les studios externalisent les opérations en direct, l'analyse et les pipelines artistiques pour gérer la hausse des coûts salariaux, propulsant le segment des services à un TCAC de 17,95 %.

Qu'est-ce qui stimule l'adoption du jeu en nuage ?

Les réseaux 5G permettent le rendu côté serveur, permettant aux développeurs de proposer des expériences de qualité console sur des appareils de milieu de gamme et stimulant un TCAC de 43,20 % pour les plateformes en nuage.

Comment les actions réglementaires affectent-elles la monétisation ?

Le renforcement de la surveillance des loot boxes encourage un passage vers les passes d'abonnement et les micro-transactions cosmétiques qui comportent des risques de conformité moindres.

Dernière mise à jour de la page le: