Taille et Part du Marché des Inhibiteurs de la Voie Hedgehog

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

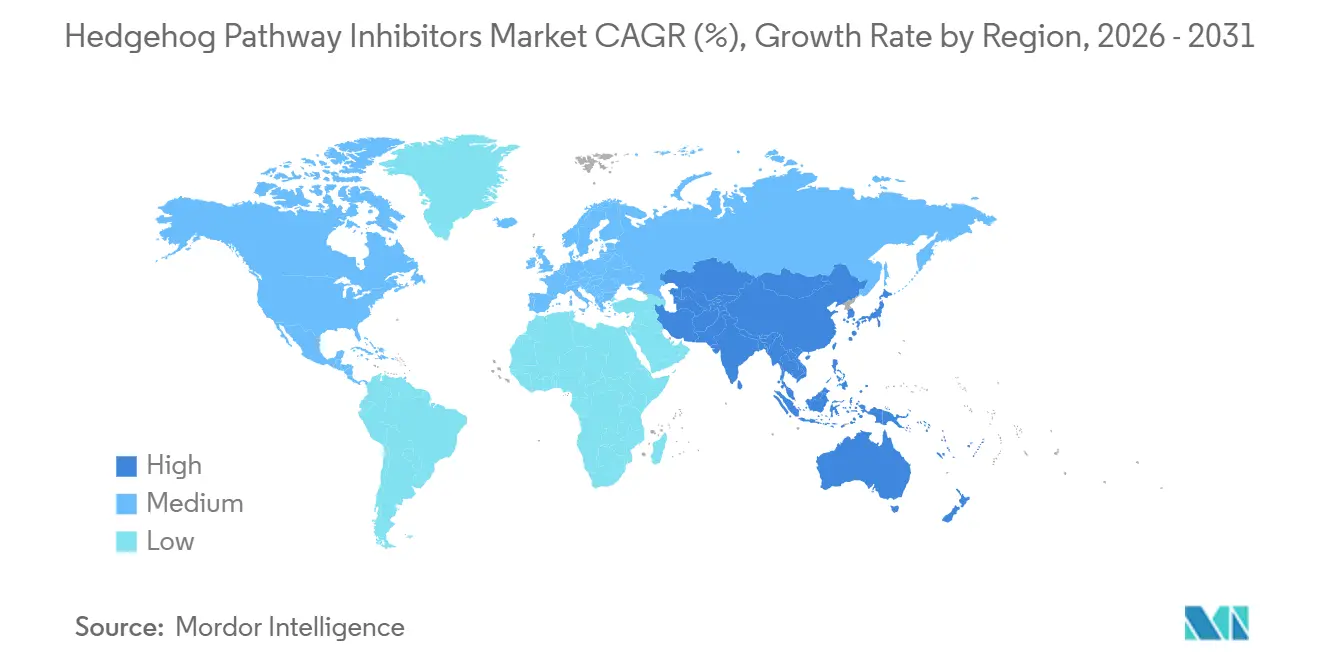

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

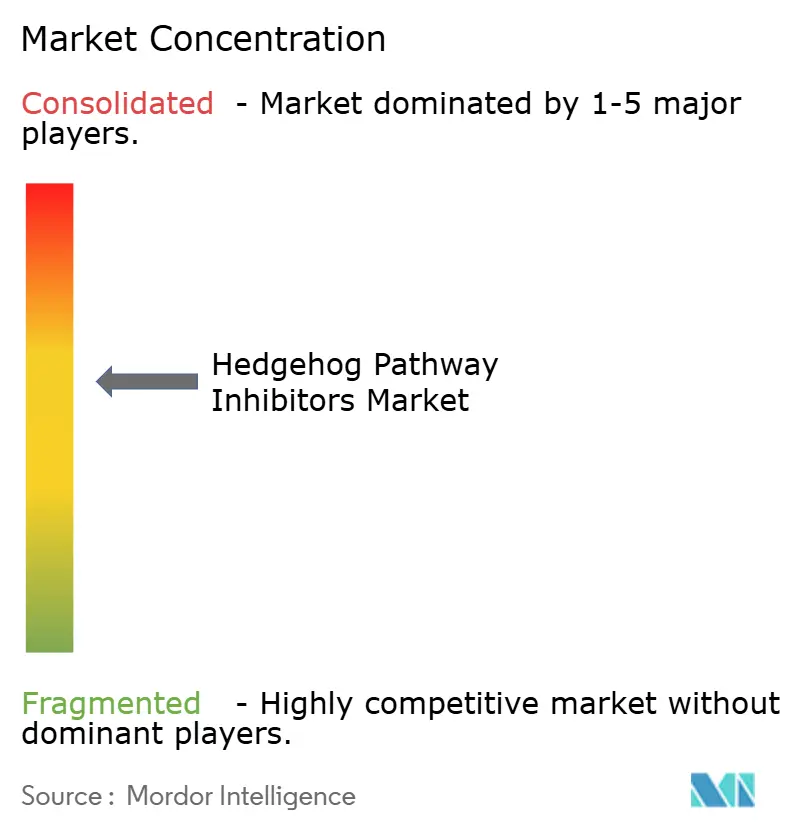

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Inhibiteurs de la Voie Hedgehog par Mordor Intelligence

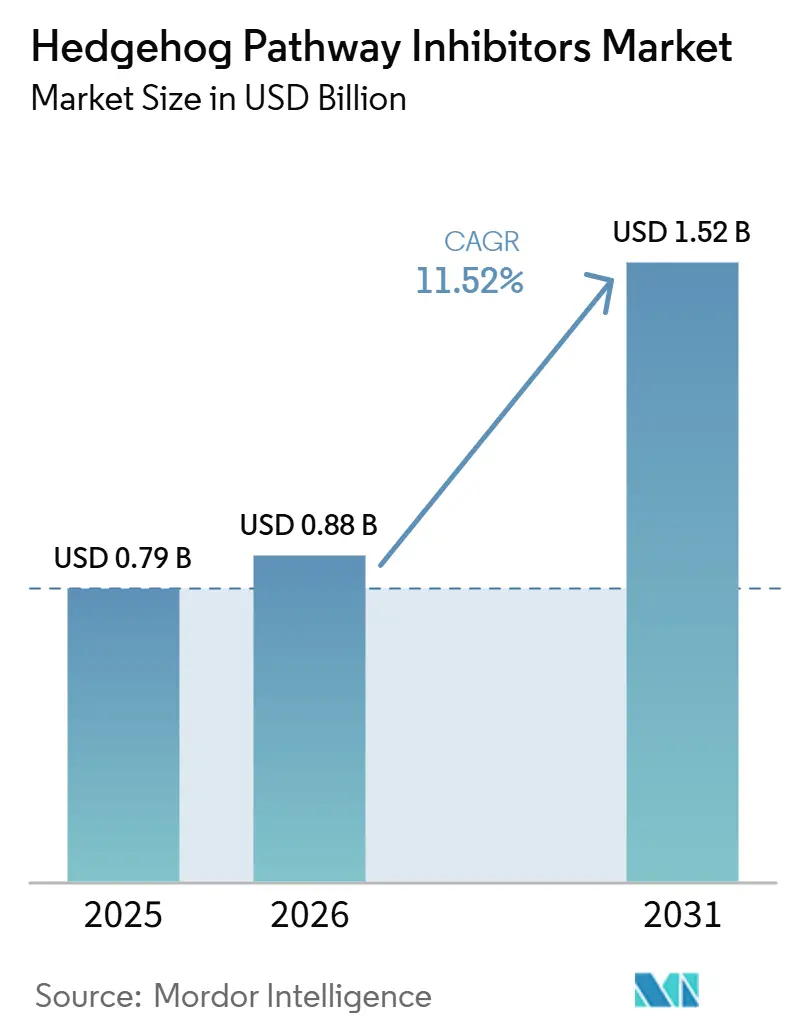

La taille du marché des inhibiteurs de la voie Hedgehog devrait passer de 0,79 milliard USD en 2025 à 0,88 milliard USD en 2026 et atteindre 1,52 milliard USD d'ici 2031, à un TCAC de 11,52 % sur la période 2026-2031.

La demande sur le marché des inhibiteurs de la voie Hedgehog reste étroitement liée au lourd fardeau du carcinome basocellulaire chez les personnes âgées. La base de demande est plus large que ne le suggèrent les chiffres d'incidence standard, car les patients présentant un CBC récurrent à haute fréquence et les patients atteints du syndrome de Gorlin nécessitent souvent une suppression prolongée des lésions plutôt que de courtes cycles de traitement, ce qui confère au marché des inhibiteurs de la voie Hedgehog un bassin de traitement plus stable dans le temps. La croissance du marché des inhibiteurs de la voie Hedgehog est également façonnée par les reformulations topiques et la dispensation spécialisée à activation numérique, qui répondent directement à l'abandon du traitement lié à la toxicité systémique et à la complexité des renouvellements d'ordonnances. L'utilisation en association et la sélection des patients guidée par biomarqueurs élargissent la logique clinique du marché des inhibiteurs de la voie Hedgehog au-delà des contextes d'utilisation les plus restreints, notamment lorsque l'activation de la voie ou la gestion de la résistance peuvent être identifiées plus clairement avant le début du traitement. Le marché reste modérément concentré car un petit ensemble de produits approuvés contrôle encore la majeure partie des revenus actuels, mais la résistance, la toxicité et le remboursement strictement encadré sur les marchés secondaires continuent de limiter le potentiel de croissance impliqué par la seule prévalence de la maladie.

Principaux Enseignements du Rapport

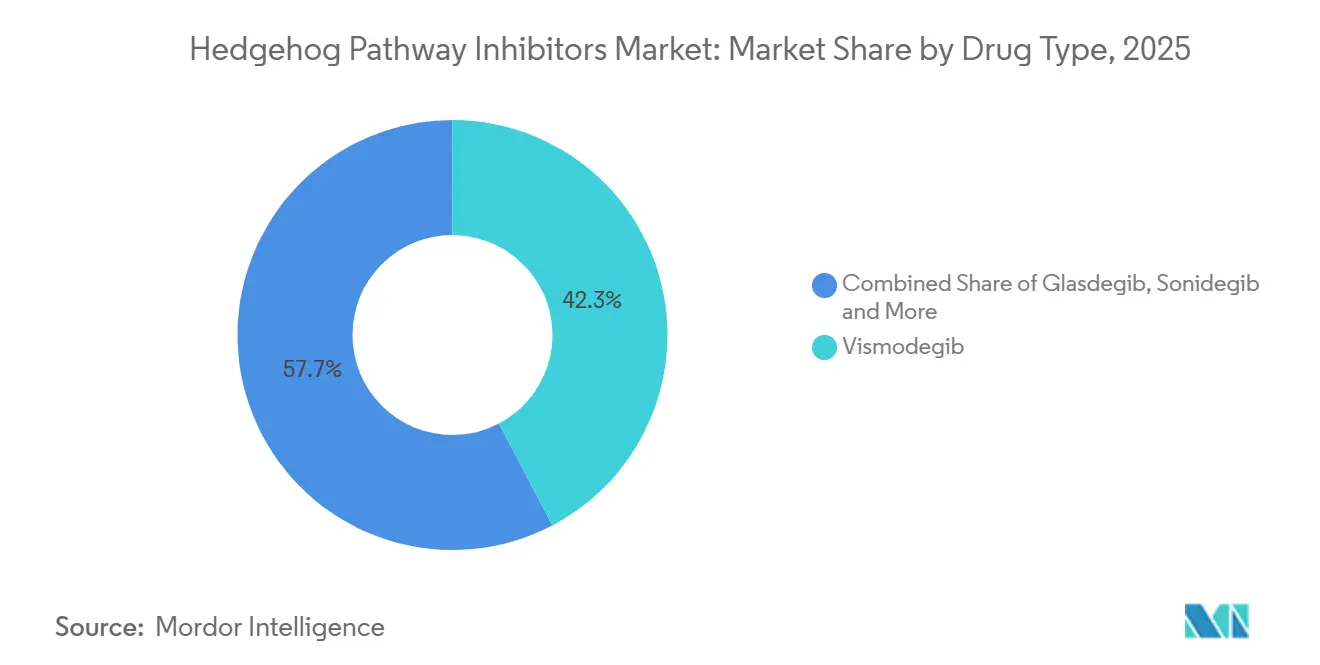

- Par type de médicament, le vismodégib détenait une part de revenus de 42,31 % en 2025, tandis que le glasdégib devrait enregistrer le TCAC le plus élevé à 12,38 % jusqu'en 2031.

- Par application, le carcinome basocellulaire représentait une part de 76,24 % en 2025, tandis que le syndrome de Gorlin devrait se développer à un TCAC de 13,52 % jusqu'en 2031.

- Par voie d'administration, les formulations orales détenaient une part de 54,52 % en 2025, tandis que les reformulations topiques devraient progresser à un TCAC de 13,25 % jusqu'en 2031.

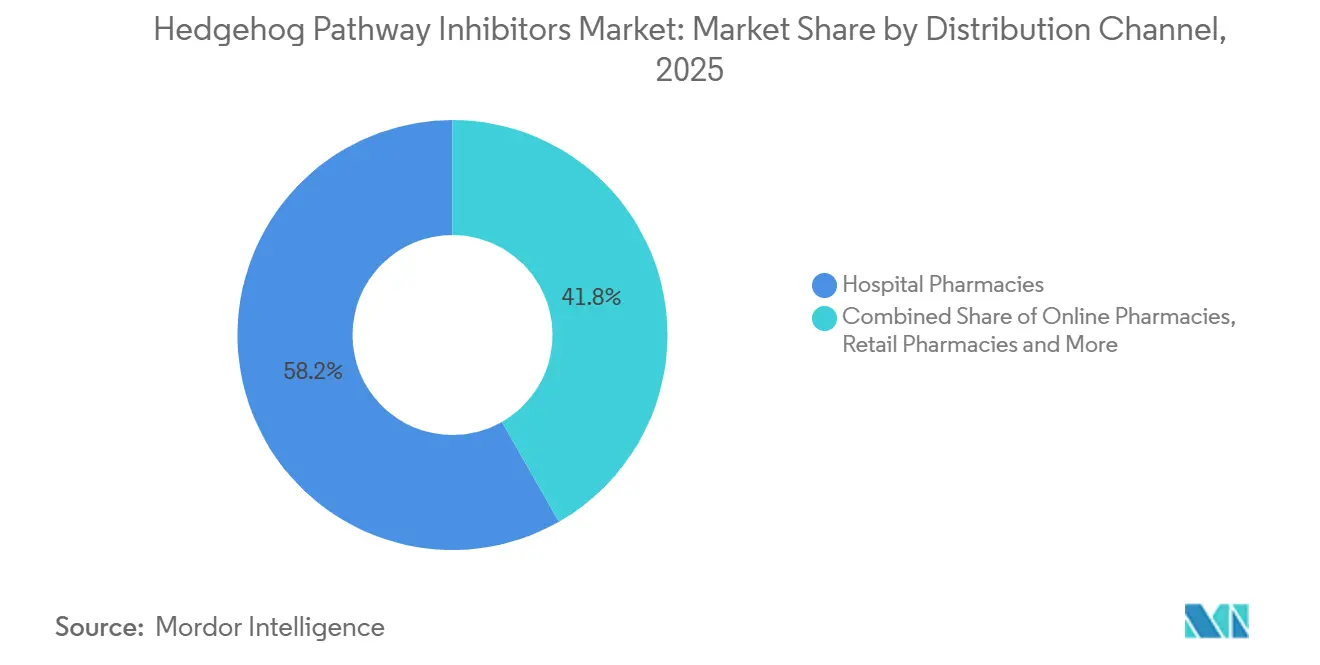

- Par canal de distribution, les pharmacies hospitalières ont capturé une part de 58,24 % en 2025, tandis que les pharmacies en ligne devraient croître à un TCAC de 14,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient une part de 60,44 % en 2025, tandis que les instituts de recherche devraient croître à un TCAC de 12,68 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 41,52 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 13,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Inhibiteurs de la Voie Hedgehog

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante du CBC et de la LAM dans les populations vieillissantes et exposées aux UV | +2.8% | Mondial, avec les gains les plus marqués en Amérique du Nord à revenus élevés et en Asie de l'Est | Long terme ( 4 ans) |

| Stratification des patients guidée par biomarqueurs | +1.5% | Amérique du Nord et Europe, avec un débordement précoce vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Schémas thérapeutiques en association au-delà de la monothérapie | +1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Reformulations topiques et à administration locale | +1.0% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies orphelines et accélérées | +1.2% | États-Unis et Union Européenne | Court terme (≤ 2 ans) |

| Données probantes en vie réelle et gains de persistance | +0.9% | Mondial, avec des gains précoces en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante du Carcinome Basocellulaire et de la LAM dans les Populations Vieillissantes et Exposées aux UV

Le moteur fondamental de la demande sur le marché des inhibiteurs de la voie Hedgehog est démographique, car la population traitée se concentre fortement dans les tranches d'âge les plus élevées, où la charge de cancer cutané et la complexité du traitement augmentent. Les nouveaux cas mondiaux de CBC chez les adultes de 55 ans et plus sont en augmentation, et les projections montrent des hausses plus marquées à venir dans les tranches d'âge les plus élevées, les États-Unis, le Brésil et la Chine portant les charges absolues les plus importantes. Le marché des inhibiteurs de la voie Hedgehog bénéficie également d'une expansion moins visible mais importante chez les patients immunodéprimés, car les receveurs de greffes et les personnes sous biothérapies à long terme développent un CBC à des taux nettement plus élevés que les populations immunocompétentes, ce qui élargit le bassin de patients localement avancés pouvant accéder à la pharmacothérapie.

Du côté de la leucémie, le glasdégib est positionné pour les adultes âgés de 75 ans ou plus ou pour les adultes présentant des comorbidités excluant une chimiothérapie intensive, ce qui aligne le produit avec la cohorte de traitement de la LAM la plus âgée et à la croissance la plus rapide[1]"Étiquette, Comprimé DAURISMO (Glasdégib), Pelliculé," DailyMed, Bibliothèque Nationale de Médecine, dailymed.nlm.nih.gov. La pratique en vie réelle a renforcé cette logique, avec un taux de rémission combiné de 50 % rapporté dans l'utilisation en oncologie communautaire de première ligne des soins à base de glasdégib, ce qui soutient un rôle clinique et commercial durable pour le marché des inhibiteurs de la voie Hedgehog chez les patients atteints de LAM fragiles. À mesure que ces populations plus âgées et médicalement complexes s'élargissent, le marché des inhibiteurs de la voie Hedgehog gagne non seulement plus de patients, mais aussi plus de patients qui correspondent aux exigences actuelles de l'étiquette et du cadre de soins.

La Stratification des Patients Guidée par Biomarqueurs Élargit les Cohortes Adressables

La sélection des patients devient plus précise, et cette précision peut améliorer de manière significative la conversion du diagnostic au traitement au sein du marché des inhibiteurs de la voie Hedgehog. Dans les tumeurs mutées PTCH1, le vismodégib a produit un taux de réponse de 100 % chez les patients atteints du syndrome de Gorlin, contre un taux de réponse de 43 % dans les cohortes de CBC avancé non sélectionnées, ce qui montre à quel point le contexte moléculaire peut modifier la valeur du traitement. Cet écart est important car un dépistage génomique plus large en dermatologie et en pratique oncologique peut amener les patients à haute réponse en thérapie plus tôt, plutôt que de réserver les inhibiteurs de la voie Hedgehog aux contextes réfractaires les plus tardifs.

Le marché des inhibiteurs de la voie Hedgehog devrait également bénéficier de la normalisation progressive des tests au niveau de la voie, car les cliniciens gagnent en confiance lorsque l'activation de la cible et la réponse probable peuvent être liées à un schéma de mutation défini. Les plateformes de biopsie liquide détectant les variants circulants PTCH1 et SMO ont atteint un taux de concordance de 87,5 % avec les tests sur tissu, ce qui réduit les frictions d'échantillonnage et pourrait augmenter les taux de dépistage dans les programmes de cancer cutané et de leucémie[2]"Étude de Phase II du Vismodégib chez des Patients Présentant des Tumeurs Mutées SMO ou PTCH1," JCO Precision Oncology, ascopubs.org. À mesure que les tests non invasifs s'améliorent et deviennent plus faciles à utiliser à grande échelle, le marché des inhibiteurs de la voie Hedgehog peut ajouter des patients grâce à une meilleure sélection plutôt que par la seule extension des indications.

Les Schémas Thérapeutiques en Association Étendent l'Utilité Clinique au-delà de la Monothérapie

Le traitement en association confère au marché des inhibiteurs de la voie Hedgehog un rôle clinique plus large que la monothérapie seule n'avait pu établir lors des cycles de développement antérieurs. Le signal actuel le plus crédible provient du glioblastome, où l'étude GEINOGLAS de Phase Ib/II a montré que le glasdégib combiné au protocole de Stupp a délivré un taux de survie globale à 15 mois de 52,1 % et une survie globale médiane de 15,3 mois. Ce résultat est important car il montre l'inhibition de la voie Hedgehog fonctionnant aux côtés de la radiochimiothérapie standard, plutôt que d'essayer de remplacer le traitement de référence dans un contexte tumoral difficile.

Le marché des inhibiteurs de la voie Hedgehog gagne donc de la valeur en tant que plateforme capable de remodeler le comportement tumoral ou la sensibilité au traitement, ce qui représente un rôle plus large que le simple blocage direct de la voie dans le CBC ou la LAM seuls. Cette approche diversifie également la base de revenus car des données positives en association peuvent soutenir l'utilisation dans des contextes de tumeurs solides supplémentaires sans réduire l'importance des segments oncologiques actuellement approuvés. Si davantage d'études confirment ce schéma, le marché des inhibiteurs de la voie Hedgehog dépendra moins d'un ensemble restreint d'indications en monothérapie et davantage d'une architecture thérapeutique plus large construite autour de la logique d'association.

Les Reformulations Topiques et à Administration Locale Réduisent la Toxicité Systémique

L'administration locale est devenue l'un des leviers de croissance les plus clairs du marché des inhibiteurs de la voie Hedgehog car elle répond directement aux limites de tolérance qui ont contraint la thérapie orale de longue durée. Dans des travaux précliniques, un hydrogel invasome de sonidégib sensible au pH administré par voie intratumorale a produit une réduction de 99,05 % du volume tumoral dans des modèles de cancer cutané induits par le DMBA tout en maintenant une faible exposition systémique. Cela est important car le problème commercial n'est pas seulement le confort du patient, mais aussi la persistance du traitement, car une exposition systémique plus faible peut maintenir davantage de patients sous thérapie pendant des périodes plus longues.

Le marché des inhibiteurs de la voie Hedgehog pourrait également gagner une couche de prévention distincte grâce à l'administration locale, notamment dans le syndrome de Gorlin où la suppression chronique de la formation de nouvelles lésions représente un besoin différent du traitement d'une maladie avancée existante. Sol-Gel Technologies a terminé le recrutement dans son étude pivot de Phase 3 du SGT-610 et attend les données de premier plan au quatrième trimestre 2026, tandis que son autorisation de brevet sur la méthode d'utilisation étend la protection jusqu'en 2044. Les communications de la société situent l'opportunité de prévention à plus de 300 millions USD de revenus annuels au pic, ce qui ajouterait un bassin non chevauchant au marché des inhibiteurs de la voie Hedgehog plutôt que de déplacer la valeur au sein de la base de traitement existante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Toxicité musculosquelettique et liée au goût | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Résistance médiée par la mutation SMO | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Étiquette remboursable étroite et limites de substitution par chirurgie ou radiothérapie | -1.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Profondeur limitée du pipeline en phase avancée et forte attrition dans les indications de niche | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Toxicité Musculosquelettique et Liée au Goût Entraîne l'Arrêt du Traitement

La toxicité reste l'une des limites les plus fortes du marché des inhibiteurs de la voie Hedgehog car elle réduit la durée du traitement même lorsque le nombre de patients éligibles continue d'augmenter. Dans une étude multicentrique en vie réelle, une interruption du traitement due à des événements indésirables est survenue chez 47,4 % des receveurs de vismodégib et chez 13,2 % des receveurs de sonidégib, ce qui met en évidence un très large écart de persistance au sein de la même classe thérapeutique. Cet écart est commercialement significatif car la demi-vie plus longue du sonidégib permet plus de flexibilité grâce à une posologie intermittente, tandis que le vismodégib impose souvent un compromis plus difficile entre le contrôle continu de la maladie et la tolérance. La charge des événements indésirables ne se limite pas aux études contrôlées, et les travaux de pharmacovigilance en vie réelle continuent de montrer un signal fort pour les spasmes musculaires et la dysgueusie lors d'une exposition aux inhibiteurs oraux de la voie Hedgehog.

Le marché des inhibiteurs de la voie Hedgehog perd de la valeur chaque fois que les patients arrêtent avant une réponse complète, car la population traitée est suffisamment large pour créer une demande, mais chaque patient contribue à moins de mois de thérapie que prévu. Tant que des formats à toxicité réduite ou de meilleurs protocoles de gestion ne deviennent pas courants, le marché des inhibiteurs de la voie Hedgehog continuera de faire face à un problème structurel de persistance plutôt qu'à un simple problème de sensibilisation.

La Résistance Médiée par la Mutation SMO Limite la Durée de la Réponse

La résistance continue de plafonner la durabilité du marché des inhibiteurs de la voie Hedgehog car elle affaiblit directement le bénéfice de toutes les thérapies qui reposent sur la liaison au récepteur Smoothened. Des analyses génomiques avancées ont identifié des variants SMO tels que D473Y, G497W et W535L dans 50 % des lésions de CBC en progression, montrant que la résistance n'est pas un cas limite rare dans la maladie avancée. Ces variants obstruent soit la poche de liaison du ligand, soit déclenchent une activité de la voie en aval qui rend le blocage continu de SMO moins efficace, ce qui raccourcit la durée utile du traitement même lorsque la réponse initiale est favorable.

La géométrie de liaison du glasdégib est suffisamment différente pour susciter de l'intérêt pour un séquençage après une exposition au vismodégib ou au sonidégib, et aucune résistance médiée par une mutation SMO documentée dans le CBC n'a été rapportée pour le glasdégib à ce jour. Même ainsi, le marché des inhibiteurs de la voie Hedgehog manque encore d'inhibiteurs GLI en aval approuvés ou de combinaisons spécifiques à la résistance qui pourraient transformer le séquençage en une voie de soins standardisée. Les régulateurs n'ont pas non plus intégré les tests de résistance ou la surveillance moléculaire dans les principales étiquettes, de sorte que le marché des inhibiteurs de la voie Hedgehog continue de dépendre du jugement du médecin plutôt que d'un cadre codifié de gestion de la résistance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Médicament : Les Inhibiteurs Oraux de SMO Ancrent les Revenus Tandis que le Glasdégib Prend de l'Élan

Le vismodégib a conservé 42,31 % de la part de marché des inhibiteurs de la voie Hedgehog en 2025, reflétant sa position de précurseur et son utilisation durable dans le CBC localement avancé où la familiarité des médecins reste élevée. Sa position sur le marché des inhibiteurs de la voie Hedgehog est encore soutenue par une large reconnaissance clinique dans le CBC et par une base de prescription bien établie que les agents plus récents doivent déplacer au cas par cas. Les données en vie réelle continuent également de confirmer que le vismodégib reste cliniquement actif dans le CBC avancé, ce qui explique pourquoi la part s'est maintenue malgré le profil de toxicité de la classe. Le sonidégib est en concurrence avec un message de tolérance plus clair, et une analyse en vie réelle a montré que les patients traités par sonidégib étaient 52 % moins susceptibles de présenter des spasmes musculaires et 71 % moins susceptibles de développer des affections liées au goût que les patients traités par vismodégib sur neuf mois de suivi. Cette différence ne renverse pas la base bien établie du vismodégib, mais elle donne au marché des inhibiteurs de la voie Hedgehog une division visible au niveau des produits entre l'échelle et la tolérance.

Le glasdégib est le type de médicament à la croissance la plus rapide sur le marché des inhibiteurs de la voie Hedgehog avec un TCAC de 12,38 % de 2026 à 2031. Sa croissance est liée à des investigations dans des contextes de leucémie au-delà de la LAM, notamment la myélofibrose, les syndromes myélodysplasiques et la leucémie myélomonocytaire chronique, ce qui élargit le récit clinique autour de la classe sans dépendre d'une exposition supplémentaire au CBC. Le secteur des inhibiteurs de la voie Hedgehog gagne également un point de diversification utile grâce au glasdégib car son rôle en hématologie réduit la dépendance au seul cancer cutané. Une étude en vie réelle menée dans des centres d'oncologie communautaire aux États-Unis a rapporté un taux de rémission combiné de 50 % chez les patients atteints de LAM traités en première ligne par glasdégib, ce qui soutient l'utilité du produit au-delà des centres d'essais académiques. Le segment « autres inhibiteurs de la voie Hedgehog » reste modeste aujourd'hui, mais la désignation orpheline du taladégib dans la fibrose pulmonaire idiopathique montre comment le marché des inhibiteurs de la voie Hedgehog s'étend vers des domaines pathologiques adjacents qui pourraient devenir commercialement significatifs avec le temps.

Par Application : Le Carcinome Basocellulaire Reste le Fondement, le Syndrome de Gorlin Mène la Croissance

Le carcinome basocellulaire représentait 76,24 % de la taille du marché des inhibiteurs de la voie Hedgehog en 2025, ce qui montre à quel point les revenus actuels dépendent encore des voies de traitement du CBC avancé. Cette concentration existe car la pharmacothérapie intervient principalement lorsque la chirurgie ou la radiothérapie ne peut pas être utilisée, ce qui confère au marché des inhibiteurs de la voie Hedgehog une base protégée dans une population à besoin médical non satisfait clairement définie. Les règles de couverture renforcent cette structure, et les cadres d'autorisation préalable continuent de lier étroitement le remboursement à l'utilisation approuvée et à la supervision spécialisée plutôt qu'à une prescription communautaire large[3]"Odomzo (Sonidégib) Autorisation Préalable/Notification, Plans Commerciaux UnitedHealthcare," UnitedHealthcare, uhcprovider.com. La LAM reste une application secondaire distincte au sein du marché des inhibiteurs de la voie Hedgehog car le glasdégib sert les patients plus âgés ou médicalement fragiles qui ne sont pas candidats à une chimiothérapie intensive, ce qui place le produit dans un segment cliniquement différent et institutionnellement concentré. Le médulloblastome est plus modeste en termes de revenus actuels, mais des taux de réponse proches de 50 % dans les tumeurs du sous-groupe SHH à variant PTCH1 montrent pourquoi l'utilisation conditionnée par le génotype reste pertinente dans les cas sélectionnés.

Le syndrome de Gorlin est l'application à la croissance la plus rapide sur le marché des inhibiteurs de la voie Hedgehog avec un TCAC de 13,52 % de 2026 à 2031. Le segment se distingue car il nécessite une suppression indéfinie de la formation de nouvelles lésions, de sorte que les revenus peuvent s'accumuler grâce à une prévention répétée plutôt qu'à partir de lignes de traitement épisodiques seules. Ce profil fait du syndrome de Gorlin l'une des parties les moins pénétrées du marché des inhibiteurs de la voie Hedgehog, surtout si la thérapie de prévention topique obtient une approbation. Sol-Gel Technologies a terminé le recrutement dans l'étude SGT-610 de Phase 3, et les résultats de premier plan sont attendus au quatrième trimestre 2026, ce qui maintient fermement en vue la première voie commerciale axée sur la prévention. Si elle est approuvée, cette thérapie ouvrirait un bassin de prévention distinct du bassin de traitement du CBC avancé existant, ce qui permettrait au marché des inhibiteurs de la voie Hedgehog de se développer sans s'appuyer sur la même logique de remboursement qui régit l'utilisation oncologique actuelle.

Par Voie d'Administration : Les Voies Orales Dominent mais les Formulations Topiques Remodèlent le Pipeline

La voie orale détenait une part de revenus de 54,52 % en 2025, ce qui reflète la réalité commerciale actuelle selon laquelle le vismodégib, le sonidégib et le glasdégib sont tous des produits oraux. La domination orale sur le marché des inhibiteurs de la voie Hedgehog est donc une fonction du mix de produits approuvés plutôt qu'un signal de préférence clair des médecins ou des patients. Le suivi de sécurité en vie réelle de l'étude post-autorisation NISSO a montré que les événements indésirables avec le sonidégib oral peuvent être gérés par une posologie intermittente, ce qui soutient l'utilisation orale continue même sous pression de tolérance. L'utilisation injectable reste limitée, mais elle a une pertinence stratégique au sein du marché des inhibiteurs de la voie Hedgehog car le glasdégib est utilisé avec la cytarabine à faible dose dans la LAM, ce qui maintient la classe connectée aux schémas d'hématologie supervisés plutôt qu'à la seule pratique dermatologique. Tant que tous les agents approuvés restent oraux, ce segment continuera de dominer les revenus même si le pipeline évolue dans d'autres directions.

L'administration topique est la voie d'administration à la croissance la plus rapide sur le marché des inhibiteurs de la voie Hedgehog avec un TCAC de 13,25 % de 2026 à 2031. Cette perspective de croissance est soutenue par des travaux de formulation montrant que l'administration topique de vismodégib assistée par laser peut atteindre des concentrations cliniquement pertinentes à des profondeurs dermiques de 300 à 900 µm, ce qui répond directement à une barrière historique de pénétration. L'argument commercial est plus solide qu'un simple argument de commodité car l'administration topique peut séparer l'activité antitumorale de la toxicité systémique qui a limité l'exposition orale de longue durée. Le marché des inhibiteurs de la voie Hedgehog gagne également une dynamique réglementaire ici, car le gel de patidégib dispose d'un véhicule breveté et de désignations orphelines de la FDA et de l'EMA, le programme étant désormais ancré par une étude pivot en phase avancée. Si la thérapie topique atteint le marché, le mix de voies sur le marché des inhibiteurs de la voie Hedgehog commencera à refléter non seulement les étiquettes existantes mais aussi une tentative plus large de préserver l'efficacité tout en réduisant la charge systémique.

Par Canal de Distribution : Les Pharmacies Spécialisées Ancrent le Volume Actuel Tandis que les Canaux Numériques s'Accélèrent

Les pharmacies hospitalières détenaient une part de revenus de 58,24 % en 2025, ce qui reflète l'environnement de dispensation contrôlé autour des soins de la LAM et la supervision spécialisée requise pour les thérapies oncologiques de marque. Cette structure de canal maintient une grande partie du marché des inhibiteurs de la voie Hedgehog liée aux centres d'oncologie, où la prescription, la vérification des assurances et le suivi sont plus centralisés. Les pharmacies de détail restent une voie secondaire, notamment pour la gestion du CBC en milieu communautaire en dehors des systèmes spécialisés les plus organisés. L'autorisation préalable et les contrôles des médicaments spécialisés renforcent également la distribution centrée sur les hôpitaux sur le marché des inhibiteurs de la voie Hedgehog en acheminant l'utilisation par les spécialistes en dermatologie et en oncologie plutôt que par la médecine générale. En conséquence, le leadership actuel des canaux reflète encore la complexité clinique et la conception des payeurs plus que les schémas d'accès des consommateurs.

Les pharmacies en ligne sont le canal de distribution à la croissance la plus rapide sur le marché des inhibiteurs de la voie Hedgehog avec un TCAC de 14,52 % de 2026 à 2031. Cette croissance ne signifie pas que la vente au détail oncologique directe aux consommateurs devient le modèle principal, car la majeure partie de l'activité passe encore par des réseaux de dispensation spécialisés agréés et des systèmes de soutien liés aux fabricants. Le changement provient plutôt des portails de gestion des ordonnances, des liens de télé-dermatologie, des outils de renouvellement numérique et des programmes de soutien aux patients qui s'interfacent de plus en plus avec l'écosystème formel des pharmacies spécialisées. Cela est important pour le marché des inhibiteurs de la voie Hedgehog car la persistance des renouvellements est l'un des principaux points de pression dans la thérapie de longue durée, surtout lorsque les événements indésirables menacent déjà la continuité. À mesure que davantage de flux de dispensation deviennent coordonnés numériquement, le marché des inhibiteurs de la voie Hedgehog peut améliorer la durée réalisée de la thérapie même si la population traitée elle-même n'évolue pas aussi rapidement.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que les Instituts de Recherche Stimulent la Découverte de Nouvelles Applications

Les hôpitaux représentaient 60,44 % des revenus des utilisateurs finaux en 2025, ce qui confirme que les établissements de soins institutionnels restent la principale porte d'entrée vers le traitement. Le leadership des hôpitaux sur le marché des inhibiteurs de la voie Hedgehog est lié à la voie de la LAM, où les patients plus âgés ou médicalement fragiles nécessitent souvent une initiation surveillée, et aux soins du CBC avancé, où des équipes multidisciplinaires de dermatologie et d'oncologie gèrent des cas complexes. Ces établissements gèrent également une grande partie du travail de vérification des assurances et d'autorisation préalable qui soutient l'accès aux thérapies de marque à coût élevé. Les cliniques spécialisées restent un groupe d'utilisateurs finaux secondaires significatif sur le marché des inhibiteurs de la voie Hedgehog, notamment pour la gestion ambulatoire du vismodégib et du sonidégib dans le CBC localement avancé. Même ainsi, le rôle institutionnel des hôpitaux maintient la plus grande part de la demande actuelle dans des unités d'oncologie structurées plutôt que dans des canaux ambulatoires dispersés.

Les instituts de recherche sont le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des inhibiteurs de la voie Hedgehog avec un TCAC de 12,68 % de 2026 à 2031. Cette croissance reflète l'utilisation croissante d'études à stratification par biomarqueurs menées par des investigateurs dans le glioblastome, la fibrose pulmonaire idiopathique, la leucémie myéloïde chronique et le cancer du pancréas, où les centres académiques agissent à la fois comme sites d'essais et comme premiers validateurs de produits. Le secteur des inhibiteurs de la voie Hedgehog tire une demande future de ces centres car ce sont les principaux endroits où les cas d'utilisation non canoniques sont testés et affinés avant une adoption commerciale plus large. Les travaux sur le double ciblage de SMO et BCR-ABL1 dans la leucémie myéloïde chronique ont montré une élimination plus forte des cellules souches et progénitrices non répondantes à l'imatinib dans des modèles PDX précliniques, ce qui illustre le type d'activité translationnelle désormais centrée dans les institutions de recherche. À mesure que les études translationnelles progressent davantage dans des domaines pathologiques en dehors du CBC et de la LAM, les instituts de recherche continueront de façonner le bord extérieur du marché des inhibiteurs de la voie Hedgehog même avant que ces utilisations ne génèrent des revenus commerciaux majeurs.

Analyse Géographique

L'Amérique du Nord détenait 41,52 % de la part de marché des inhibiteurs de la voie Hedgehog en 2025, ce qui en fait le leader régional incontesté. Les États-Unis ont conduit la majeure partie de cette position car ils ont enregistré la charge d'incidence de CBC la plus élevée au monde. La région bénéficie également d'une infrastructure d'oncologie spécialisée bien alignée avec l'orientation du CBC localement avancé et avec le remboursement de l'oncologie de marque. Le soutien réglementaire a également contribué, et la mise à jour des orientations provisoires de 2025 concernant l'approbation accélérée et la confirmation post-commercialisation a renforcé un cadre qui peut encore soutenir une entrée plus précoce pour les médicaments oncologiques tout en maintenant les exigences en matière de preuves.

La taille du marché des inhibiteurs de la voie Hedgehog en Asie-Pacifique devrait se développer à un TCAC de 13,55 % de 2026 à 2031, ce qui en fait le bloc régional à la croissance la plus rapide. La croissance est soutenue par le vieillissement des populations en Chine et au Japon, l'augmentation de l'exposition liée aux UV dans plusieurs populations travaillant en extérieur, et un meilleur accès aux médicaments oncologiques spécialisés. Les réformes réglementaires de la Chine ont raccourci les délais d'approbation locaux pour les produits oncologiques bénéficiant d'approbations occidentales préalables, ce qui améliore la voie des preuves mondiales vers la commercialisation locale. Le Japon a également apporté un soutien spécifique à la région, avec une étude de Phase Ib/II du glasdégib chez des patients atteints de LAM inéligibles à une chimiothérapie intensive rapportant un taux de réponse modificatrice de la maladie de 46,7 % dans la cohorte d'expansion. La charge de CBC en Chine chez les adultes de 55 ans et plus montre comment le changement démographique crée une base future beaucoup plus large pour le marché des inhibiteurs de la voie Hedgehog dans la région.

Les géographies restantes demeurent plus modestes en termes de revenus actuels, mais elles deviennent de plus en plus pertinentes pour le marché des inhibiteurs de la voie Hedgehog au fil du temps. Les pays du Conseil de Coopération du Golfe combinent une forte exposition aux UV avec une capacité oncologique en amélioration, bien que le remboursement reste fragmenté entre les systèmes. L'Afrique du Sud reste le point d'entrée sous-saharien le plus développé pour le marché des inhibiteurs de la voie Hedgehog car les canaux de soins de santé privés et les centres médicaux académiques offrent la voie la plus claire vers une utilisation oncologique spécialisée.

Paysage Concurrentiel

Le marché des inhibiteurs de la voie Hedgehog présente une concentration modérée car trois molécules approuvées, le vismodégib, le sonidégib et le glasdégib, génèrent encore la majeure partie des revenus commerciaux actuels. L'Erivedge de Roche reste l'ancre principale du CBC, le Daurismo de Pfizer détient la position dans la LAM, et Sun Pharmaceutical Industries commercialise Odomzo aux États-Unis comme principale alternative axée sur la tolérance au sein de la classe. Le comportement concurrentiel sur le marché des inhibiteurs de la voie Hedgehog s'est éloigné de l'expansion large des indications pour se concentrer sur la génération de preuves en vie réelle, le positionnement guidé par biomarqueurs et les travaux de formulation qui peuvent améliorer la persistance ou ouvrir de nouveaux contextes de soins. Ce changement est rationnel car la classe actuelle sert déjà des niches oncologiques clairement définies, de sorte que les nouveaux gains de parts dépendent davantage de la durabilité et de l'utilisation différenciée que de la simple sensibilisation des médecins.

Sol-Gel Technologies est l'un des exemples les plus clairs de l'évolution du marché des inhibiteurs de la voie Hedgehog, car elle a fait progresser le SGT-610 vers un rôle axé sur la prévention dans le syndrome de Gorlin tout en construisant une longue piste de brevets pour la plateforme topique. Endeavor BioMedicines fournit un deuxième exemple, avec le taladégib recevant une désignation orpheline de la FDA et de la Commission Européenne pour la fibrose pulmonaire idiopathique, ce qui étend l'inhibition de la voie Hedgehog bien au-delà de l'oncologie. Ces programmes sont importants car l'espace blanc sur le marché des inhibiteurs de la voie Hedgehog est concentré dans le séquençage post-résistance, la prévention dans les syndromes génétiques de CBC et les utilisations non oncologiques où la modulation de la voie conserve encore une pertinence mécanistique. Ils montrent également que les concurrents émergents ne cherchent pas à gagner en copiant uniquement les inhibiteurs oraux de SMO de première génération. Au lieu de cela, ils ciblent les lacunes spécifiques que les produits actuels ont laissées ouvertes en termes de durabilité, de tolérance et de portée des indications.

Un troisième fil concurrentiel sur le marché des inhibiteurs de la voie Hedgehog est la recherche de chimiotypes non liants à SMO ou résistants à la résistance. Les travaux de relation structure-activité utilisant l'amarrage moléculaire au récepteur Smoothened ont identifié des chimiotypes antagonistes qui conservent une activité contre les variants de résistance tels que la mutation D473 associée au vismodégib, ce qui indique une voie réelle pour des produits de suivi différenciés. La technologie de délivrance devient également une arme concurrentielle sur le marché des inhibiteurs de la voie Hedgehog, car une plateforme topique protégée peut créer un fossé que les produits oraux génériques ne peuvent pas facilement franchir. Le résultat est un marché suffisamment concentré pour que les entreprises établies comptent, mais suffisamment ouvert pour que les entrants en phase clinique remodèlent la concurrence future s'ils résolvent la résistance, l'administration locale ou la prévention plus efficacement que les leaders actuels.

Leaders du Secteur des Inhibiteurs de la Voie Hedgehog

-

Roche Holding AG

-

Novartis AG

-

Pfizer Inc.

-

Sun Pharmaceutical Industries Ltd.

-

BridgeBio Pharma Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Une étude longitudinale en vie réelle publiée dans Dermatology and Therapy a révélé que les patients atteints de carcinome basocellulaire (CBC) traités par sonidégib présentent une persistance thérapeutique plus longue, plus de temps sous traitement, un arrêt retardé et des taux plus faibles d'affections pharmacologiques significatives par rapport à ceux traités par vismodégib.

- Novembre 2025 : Endeavor BioMedicines a annoncé que l'Agence Européenne des Médicaments (EMA) a accordé la désignation PRIority MEdicines (PRIME) à sa thérapie expérimentale, le taladégib (ENV-101), un inhibiteur de la voie de signalisation Hedgehog, pour le traitement de la fibrose pulmonaire idiopathique (FPI).

Portée du Rapport sur le Marché des Inhibiteurs de la Voie Hedgehog

Selon la portée du rapport, les inhibiteurs de la voie Hedgehog sont une classe de médicaments qui ciblent et bloquent spécifiquement les composants de la voie de signalisation Hedgehog. Cette voie est cruciale dans le développement embryonnaire, la différenciation cellulaire et la mise en forme des tissus, mais son activation anormale a été liée au développement et à la progression de certains cancers, tels que le carcinome basocellulaire et le médulloblastome. Les inhibiteurs de la voie Hedgehog sont utilisés de manière thérapeutique pour supprimer l'activité de cette voie, inhibant ainsi la croissance et la prolifération tumorales.

La segmentation du marché des inhibiteurs de la voie Hedgehog est catégorisée par type de médicament, application, voie d'administration, canal de distribution, utilisateur final et géographie. Par type de médicament, le marché comprend le vismodégib, le sonidégib, le glasdégib et d'autres inhibiteurs de la voie Hedgehog. Par application, il est segmenté en carcinome basocellulaire, leucémie myéloïde aiguë, médulloblastome, syndrome de Gorlin et autres applications. Sur la base de la voie d'administration, le marché est divisé en oral, topique et injectable. Par canal de distribution, il comprend les pharmacies hospitalières, les pharmacies de détail, les pharmacies en ligne et d'autres canaux de distribution. Par utilisateur final, la segmentation comprend les hôpitaux, les cliniques spécialisées, les instituts de recherche et les établissements de soins à domicile. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Vismodégib |

| Sonidégib |

| Glasdégib |

| Autres Inhibiteurs de la Voie Hedgehog |

| Carcinome Basocellulaire |

| Leucémie Myéloïde Aiguë |

| Médulloblastome |

| Syndrome de Gorlin |

| Autres Applications |

| Oral |

| Topique |

| Injectable |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Autres Canaux de Distribution |

| Hôpitaux |

| Cliniques Spécialisées |

| Instituts de Recherche |

| Établissements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Médicament | Vismodégib | |

| Sonidégib | ||

| Glasdégib | ||

| Autres Inhibiteurs de la Voie Hedgehog | ||

| Par Application | Carcinome Basocellulaire | |

| Leucémie Myéloïde Aiguë | ||

| Médulloblastome | ||

| Syndrome de Gorlin | ||

| Autres Applications | ||

| Par Voie d'Administration | Oral | |

| Topique | ||

| Injectable | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Instituts de Recherche | ||

| Établissements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance des inhibiteurs de la voie Hedgehog jusqu'en 2031 ?

La croissance est soutenue par la charge croissante du CBC et de la LAM dans les populations plus âgées et par une évolution vers l'administration topique qui peut améliorer la persistance du traitement. La taille du marché des inhibiteurs de la voie Hedgehog devrait passer de 0,79 milliard USD en 2025 à 0,88 milliard USD en 2026 et atteindre 1,52 milliard USD d'ici 2031.

Pourquoi le carcinome basocellulaire reste-t-il la principale application génératrice de revenus ?

Le carcinome basocellulaire a contribué à 76,24 % des revenus en 2025 car les inhibiteurs de la voie Hedgehog sont utilisés lorsque la chirurgie ou la radiothérapie n'est pas appropriée, et il existe peu d'alternatives approuvées pour ces cas avancés.

Quel médicament mène les ventes actuelles et lequel connaît la croissance la plus rapide ?

Le vismodégib a dominé les revenus de 2025 avec une part de 42,31 %, tandis que le glasdégib devrait afficher la croissance la plus rapide avec un TCAC de 12,38 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique croît-elle plus vite que l'Amérique du Nord ?

L'Asie-Pacifique devrait croître à un TCAC de 13,55 % jusqu'en 2031 en raison du vieillissement des populations, de l'expansion de l'accès à l'oncologie spécialisée, de l'amélioration des voies d'approbation et d'une charge croissante de CBC dans des pays tels que la Chine et le Japon.

Quelle est l'importance de l'administration topique pour la demande future ?

Les reformulations topiques devraient croître à un TCAC de 13,25 % jusqu'en 2031 car elles visent à séparer le bénéfice antitumoral de la toxicité systémique et pourraient ouvrir une utilisation préventive dans le syndrome de Gorlin.

L'environnement concurrentiel est-il fragmenté ou concentré ?

L'espace est modérément concentré. Trois molécules approuvées ancrent la majeure partie des revenus actuels, mais les entrants dans le pipeline en prévention, fibrose, gestion de la résistance et administration innovante maintiennent la concurrence active.

Dernière mise à jour de la page le: